Taille et parts du marché de l'oxytocine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

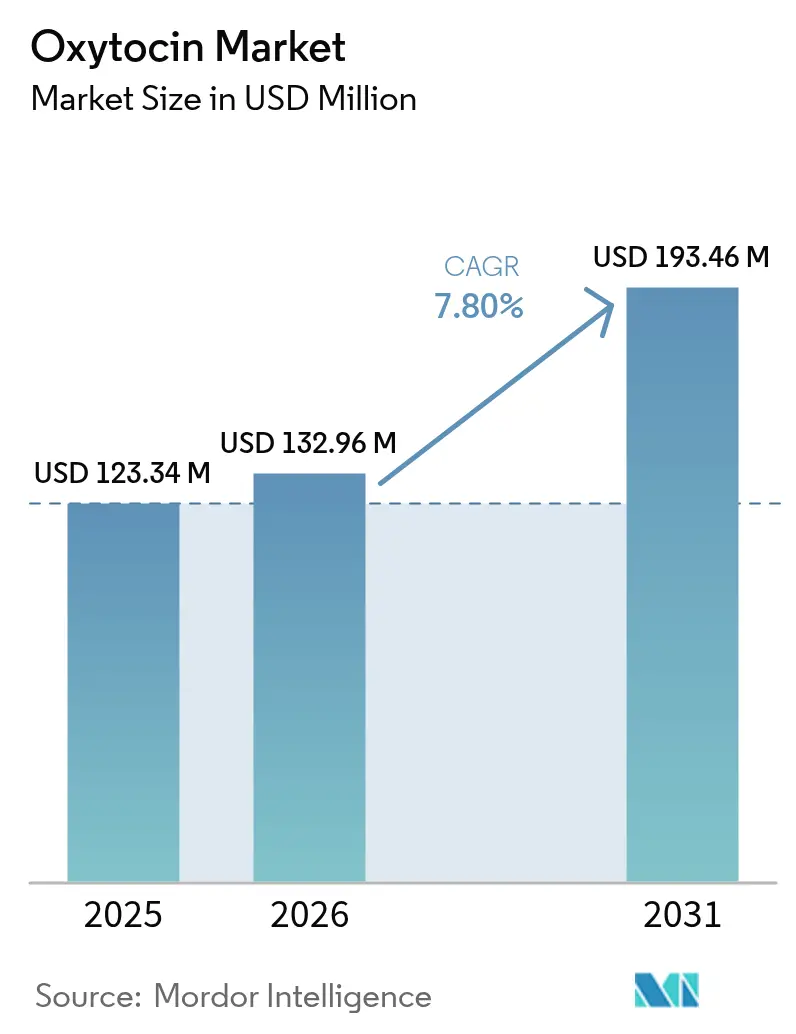

| Taille du Marché (2026) | 132.96 Millions de dollars américains |

| Taille du Marché (2031) | 193.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'oxytocine par Mordor Intelligence

La taille du marché de l'oxytocine était évaluée à 123,34 millions USD en 2025 et devrait croître de 132,96 millions USD en 2026 pour atteindre 193,46 millions USD d'ici 2031, à un TCAC de 7,80 % au cours de la période de prévision (2026-2031). L'augmentation des cas d'hémorragie du post-partum (HPP), l'essor des accouchements en établissement dans les économies émergentes et les avancées technologiques dans les formulations thermostables et sans aiguille soutiennent cette expansion régulière. Les tendances démographiques mondiales amplifient la demande : les naissances vivantes restent élevées en Asie-Pacifique, tandis que l'âge maternel avancé dans les marchés de l'OCDE accroît la complexité obstétricale. Les évolutions réglementaires — notamment la mise à jour du protocole OMS/FIGO de 2024 imposant la prise en charge active de la troisième phase du travail — augmentent encore les taux d'utilisation. Parallèlement, la fragilité des chaînes d'approvisionnement, illustrée par la pénurie de médicaments injectables aux États-Unis en 2024, contraint les systèmes de santé à diversifier leurs sources d'approvisionnement et à adopter des protocoles de conservation. L'innovation centrée sur l'administration intranasale et oromuqueuse élargit les horizons d'application au-delà de l'obstétrique de routine, positionnant le marché de l'oxytocine pour une croissance durable malgré les pressions liées aux coûts de la chaîne du froid.

Principaux enseignements du rapport

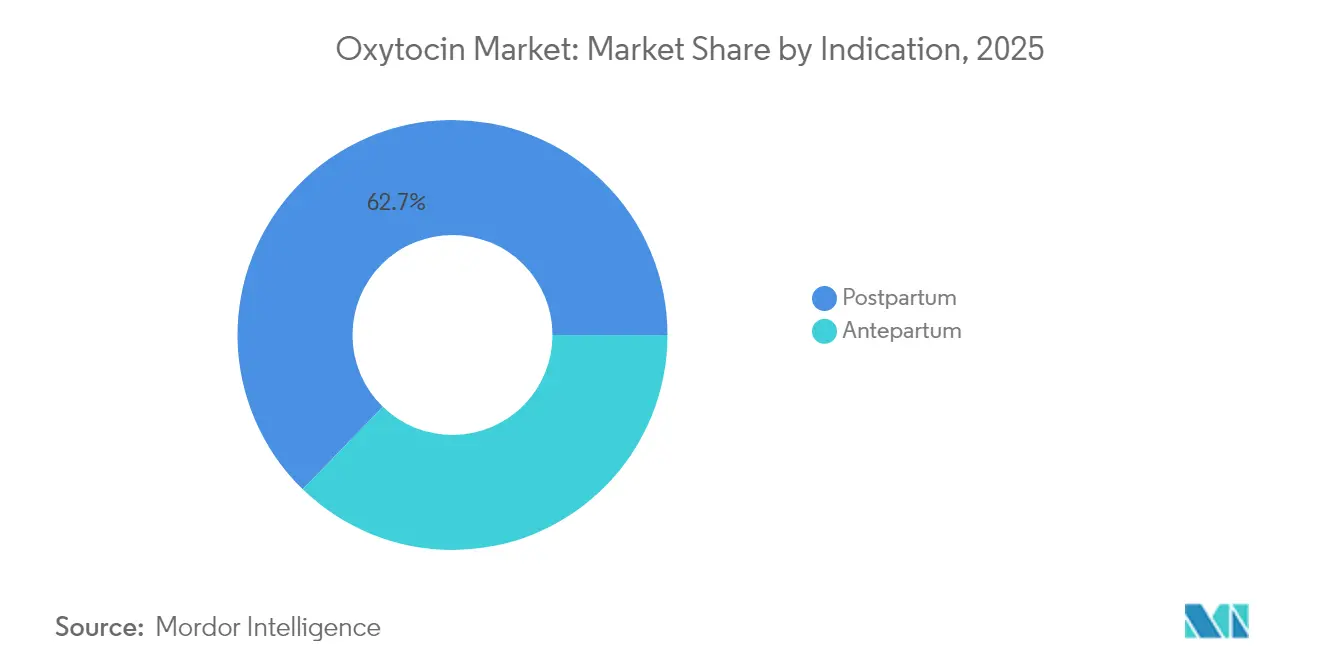

- Par indication, les applications post-partum représentaient 62,74 % des parts du marché de l'oxytocine en 2025, tandis que le segment antepartum devrait croître à un TCAC de 8,28 % jusqu'en 2031.

- Par voie d'administration, les produits parentéraux détenaient 78,25 % des parts de revenus en 2025 ; les formats oromuqueux sont positionnés pour le TCAC le plus rapide à 8,33 % jusqu'en 2031.

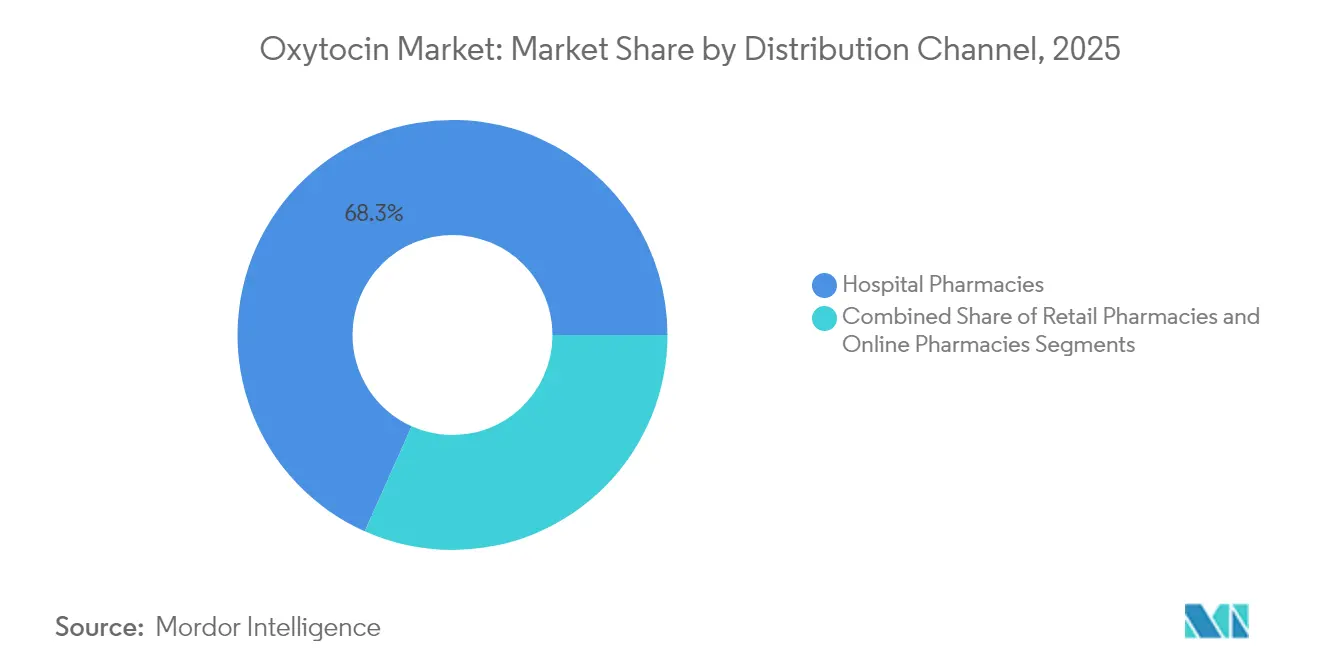

- Par canal de distribution, les pharmacies hospitalières captaient 68,31 % des parts de la taille du marché de l'oxytocine en 2025 ; les pharmacies de détail se développent à un TCAC de 8,37 %.

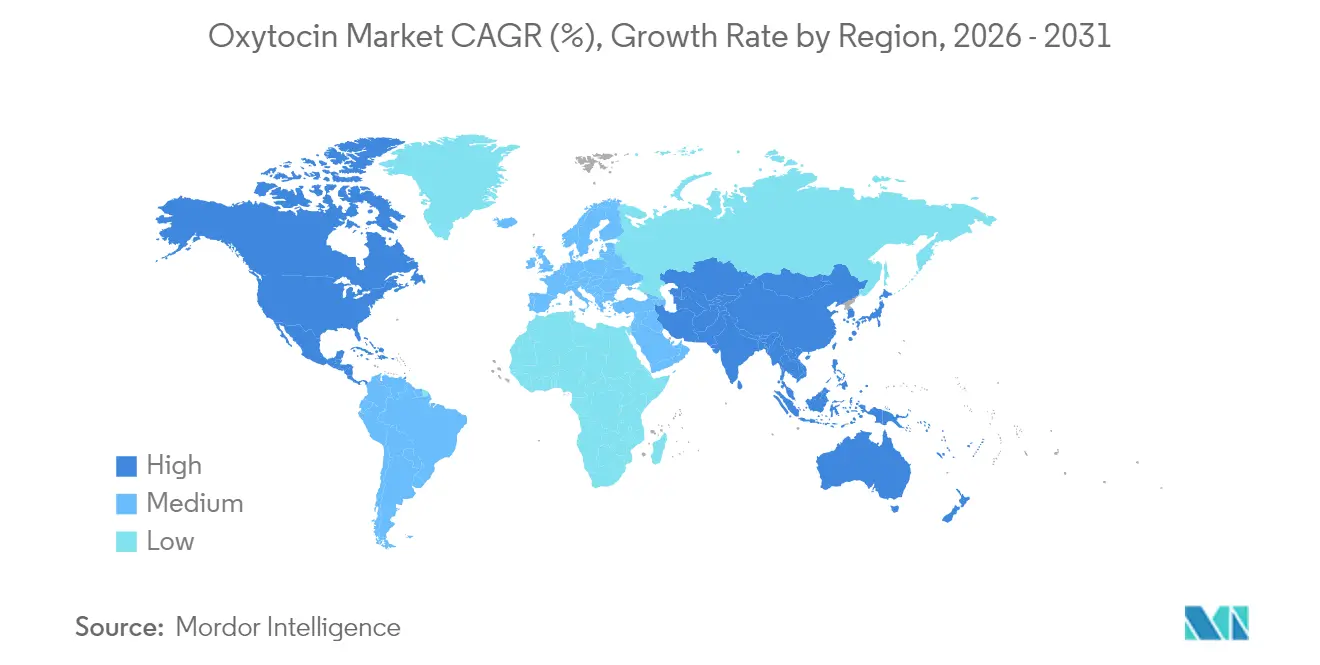

- Par géographie, l'Amérique du Nord était en tête avec 42,68 % des parts de revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 8,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'oxytocine

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des complications obstétricales | +1.2% | Mondial (plus élevé dans les PRFM) | Moyen terme (2-4 ans) |

| Augmentation des naissances vivantes dans les économies émergentes | +1.8% | Asie-Pacifique, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Mise à jour des recommandations OMS/FIGO de prise en charge du travail | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Élargissement du pipeline d'oxytocine intranasale | +1.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Faible coût de production | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Formulations d'oxytocine thermostables | +1.4% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des complications obstétricales

L'âge maternel avancé représente désormais plus de 20 % des naissances dans les marchés développés, créant un risque 2,5 fois plus élevé de dystocie et d'atonie utérine [1]Collège américain des obstétriciens et gynécologues, « Recommandations cliniques pour le déclenchement du travail », acog.org. La prévalence des accouchements par césarienne a atteint 32 % dans le monde en 2024, et les parturientes ayant déjà subi une césarienne nécessitent des débits de perfusion de 27,7 UI/h contre 14,6 UI/h pour les cas standard. L'Asie-Pacifique reflète ce schéma démographique mais fait face à des pénuries de main-d'œuvre, laissant les hôpitaux dépendants de formulations d'oxytocine à haute puissance. Ces facteurs élèvent le médicament de simple utérotonique de routine à une intervention critique et sensible à la dose dans les accouchements complexes.

Augmentation des naissances vivantes dans les économies émergentes

Les taux d'accouchements en établissement en Inde ont bondi de 39 % à 79 % entre 2005 et 2015 grâce à des programmes d'incitation et des évolutions culturelles encourageant les accouchements hospitaliers. Jusqu'à 23 % de ces naissances nécessitent désormais de l'oxytocine, contre des niveaux historiques inférieurs à 15 %. Des dividendes démographiques similaires en Indonésie, au Nigeria et au Pakistan renforcent une croissance soutenue des volumes. Les fabricants répondent en investissant dans des usines locales de remplissage et de conditionnement ainsi que dans des réseaux logistiques de dernier kilomètre pour répondre à l'évolution structurelle de la demande.

Mise à jour des recommandations OMS/FIGO de prise en charge du travail

La mise à jour OMS/FIGO de 2024 a standardisé les protocoles de soins actifs en troisième phase du travail, ancrant l'oxytocine comme agent prophylactique principal. Les établissements d'Amérique du Nord et d'Europe affichent déjà 80 % de conformité, mais l'adoption reste à 45 % dans de nombreux pays à revenu faible et intermédiaire (PRFM) [2]Alyssa R. Hersh, « Troisième phase du travail : pratiques fondées sur les preuves pour la prévention des issues maternelles et néonatales défavorables », American Journal of Obstetrics and Gynecology, sciencedirect.com. La mise en œuvre stimule les achats de seringues préremplies et d'auto-injecteurs simplifiant la formation des infirmières, générant une croissance unitaire incrémentielle même là où les volumes de naissances sont stables.

Élargissement du pipeline d'oxytocine intranasale

Tonix Pharmaceuticals a obtenu de la FDA la désignation de médicament orphelin pour le TNX-2900 en juin 2024, validant l'administration intranasale pour le syndrome de Prader-Willi. Les essais cliniques montrent une biodisponibilité de 12 % — suffisante pour les effets sur le système nerveux central et les effets utérotoniques — tout en éliminant les aiguilles et la dépendance à la chaîne du froid. Des candidats similaires ciblant la douleur, les troubles du spectre autistique et le dysfonctionnement métabolique diversifient les revenus au-delà de la demande obstétrique cyclique.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles stricts des médicaments sur ordonnance et coûts de la chaîne du froid BPF | -0.8% | Mondial, aigu sous les tropiques | Court terme (≤ 2 ans) |

| Surveillance des événements indésirables | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Tendances à l'accouchement à domicile et à l'intervention minimale | -0.4% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Pénuries récurrentes de substances actives pharmaceutiques (API) | -1.1% | Mondial, sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôles stricts des médicaments sur ordonnance et coûts de la chaîne du froid BPF

La réfrigération obligatoire pendant le transport augmente les dépenses logistiques de 15 à 25 % dans les régions à haute température. Des études révèlent des écarts de température lors des expéditions, allant de -9,9 °C à +30,1 °C, compromettant la puissance et déclenchant des rappels de lots. Les incohérences réglementaires — certaines étiquettes autorisant un stockage à ≤ 25 °C sans gain de stabilité démontrable — contraignent les multinationales à naviguer entre des règles divergentes, augmentant les coûts de conformité [3]Organisation mondiale de la santé (OMS), « Stockage et gestion appropriés de l'oxytocine – un produit essentiel pour la santé maternelle », who.int.

Pénuries récurrentes d'API liées à la consolidation de la chaîne d'approvisionnement

Seule une poignée de fabricants de peptides domine la production mondiale ; l'arrêt de production de Fresenius Kabi en 2024 a précipité une pénurie nationale aux États-Unis. Les hôpitaux ont rationné l'oxytocine, adopté des schémas à doses réduites et signalé des retards de planification pour les déclenchements électifs. Le registre des pénuries de la Chine répertorie 980 médicaments, dont 92,65 % sont des injectables, soulignant la fragilité systémique lorsque les injectables stériles sont concentrés dans quelques usines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : la dominance post-partum assure la stabilité du marché

L'indication post-partum représentait 62,74 % des parts du marché de l'oxytocine en 2025, ancrée par les recommandations de première intention de l'OMS pour la prévention de l'HPP. Elle constitue ainsi la base de revenus qui stabilise la croissance globale dans les régions développées et émergentes. Le segment antepartum, bien que plus modeste, devrait se développer à un TCAC de 8,28 % jusqu'en 2031, porté par un âge maternel plus avancé et les protocoles actualisés de l'ACOG recommandant des augmentations à faible et forte dose pour réduire les accouchements opératoires. La hausse des débits de perfusion chez les parturientes âgées renforce les gains de volume. Les fabricants alignent donc leurs pipelines de recherche et développement sur des besoins divergents : injectables à action rapide pour les urgences post-partum et systèmes à libération contrôlée modulant la réponse utérine lors des déclenchements.

Parallèlement, les centres académiques testent un dosage basé sur des algorithmes adaptant les perfusions d'oxytocine antepartum à l'IMC et à la parité des patientes. Ces approches de précision pourraient modérer les volumes unitaires totaux mais stimuler la demande de formulations compatibles avec les pompes intelligentes. Cet équilibre signale une croissance soutenue à un chiffre moyen pour les produits post-partum et des gains à un chiffre élevé pour les thérapies antepartum tout au long de l'horizon de prévision.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par voie d'administration : le leadership parentéral face à la pression de l'innovation

Les injectables dominaient avec 78,25 % des revenus de 2025, reflétant la familiarité des cliniciens et le faible coût unitaire. Néanmoins, les formats oromuqueux affichent un TCAC de 8,33 %, portés par les sucettes médicamenteuses et les bandelettes en film mince adaptées aux sages-femmes communautaires. Les sprays intranasaux, bien que de niche pour l'instant, bénéficient de l'élan de la désignation orpheline de la FDA et pourraient cannibaliser une fraction des volumes hospitaliers une fois que les essais comparatifs confirmeront l'équivalence.

Les fournisseurs de produits parentéraux défendent leur position grâce à des seringues prêtes à l'emploi réduisant le temps de préparation de 30 % et diminuant les erreurs de dosage. Les innovateurs en oromuqueux, en revanche, mettent en avant la stabilité à température ambiante et le confort d'utilisation. Dans les contextes de PRFM sans réseaux électriques fiables, les formats oromuqueux ou intranasaux thermostables pourraient supplanter entièrement les injectables, représentant un risque à moyen terme pour les acteurs parentéraux établis.

Par canal de distribution : la domination hospitalière remise en question par l'essor du commerce de détail

Les pharmacies hospitalières contrôlaient 68,31 % de la taille du marché de l'oxytocine en 2025, portées par les volumes d'accouchements en hospitalisation et les exigences d'accès immédiat lors des urgences obstétricales. Les points de vente au détail, cependant, progressent à un TCAC de 8,37 % à mesure que les protocoles de déclenchement en ambulatoire et les produits intranasaux à usage domiciliaire avancent dans les essais en phase tardive. Le traitement des ordonnances par téléconsultation accélère également le retrait en libre-service pour les doses de suivi après la sortie.

La complexité de la chaîne du froid penche encore en faveur des hôpitaux, mais les comprimés sublinguaux thermostables en cours d'évaluation en Phase II pourraient ouvrir un accès plus large au commerce de détail. Les planificateurs de la chaîne d'approvisionnement segmentent désormais les unités de gestion des stocks : packs injectables réfrigérés pour les acheteurs institutionnels et sprays oraux stables en rayon pour les pharmacies. Ce modèle à double voie améliore la diversification des marges des fabricants mais exige des prévisions de demande granulaires pour éviter les périmés.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a généré 42,68 % des revenus de 2025, soutenue par des taux élevés d'intervention pour l'HPP et un remboursement généreux par les assureurs. Pourtant, les perturbations d'approvisionnement ont mis en évidence la dépendance vis-à-vis des usines étrangères de substances actives pharmaceutiques (API), suscitant des débats politiques sur le rapatriement de la fabrication de médicaments critiques. L'Asie-Pacifique, quant à elle, devrait afficher un TCAC de 8,62 % jusqu'en 2031 à mesure que l'Inde, la Chine et l'Indonésie modernisent leurs maternités et développent la formation des sages-femmes. Les volumes des appels d'offres gouvernementaux dépassent déjà ceux de nombreux pairs de l'OCDE.

L'ascendance de l'Asie-Pacifique remodèle l'équilibre mondial entre l'offre et la demande. Le programme Janani Suraksha Yojana de l'Inde finance les accouchements en établissement et les utérotoniques gratuits, générant une croissance des unités d'oxytocine sur 10 ans qui dépasse l'expansion démographique. Le plan de modernisation pharmaceutique 2025 de la Chine accélère les approbations domestiques de peptides, encourageant les investissements locaux dans le remplissage et le conditionnement. Ensemble, ces marchés éclipseront probablement les volumes nord-américains d'ici 2027. Les disparités d'infrastructure persistent, mais les initiatives d'aide bilatérale financent des mises à niveau de la chaîne du froid dans les cliniques rurales, réduisant le fossé en matière d'accès. L'Europe maintient une croissance à un chiffre bas grâce à une assurance universelle qui garantit des achats stables, tandis que l'Amérique latine et l'Afrique présentent un potentiel à la hausse tempéré par des lacunes en matière d'infrastructures. Pour les fournisseurs multinationaux, le succès dépend de la localisation du portefeuille — bandelettes thermostables pour l'Afrique équatoriale, auto-injecteurs pour les ambulances européennes et flacons multidoses à faible coût pour les groupes hospitaliers américains.

Paysage concurrentiel

Le secteur de l'oxytocine comprend un mélange d'acteurs mondiaux établis et de spécialistes régionaux. Le monopole de Pfizer sur le Pitocin de marque aux États-Unis lui confère une fidélité dans les formulaires hospitaliers, tandis que Fresenius Kabi et Hikma dominent les injectables génériques en Europe et au Moyen-Orient. Des acteurs de niveau intermédiaire tels que CordenPharma développent les API peptidiques pour des tiers, soutenant la croissance de la fabrication sous contrat. Les nouveaux entrants — notamment Tonix Pharmaceuticals et Insud Pharma — se concentrent sur l'innovation dans l'administration : les sprays intranasaux et les comprimés sublinguaux thermostables ciblent des besoins non satisfaits, tant dans les soins ambulatoires des pays à revenu élevé que dans les programmes de proximité des PRFM.

Les réponses stratégiques aux pénuries récentes comprennent le double approvisionnement en API, l'intégration verticale et la redondance régionale. L'expansion de la plateforme peptidique de CordenPharma à hauteur de 900 millions EUR ajoute une capacité européenne qui atténue la dépendance aux intermédiaires asiatiques. Des partenariats tels que celui entre Kinoxis Therapeutics et Boehringer Ingelheim explorent des indications neuropsychiatriques, atténuant la cyclicité obstétricale.

L'activité en matière de brevets s'intensifie autour de la stabilité des formulations, avec des patchs à micros-aiguilles et des indicateurs de couleur sensibles à la chaleur en tête du pipeline. L'environnement concurrentiel récompense ainsi l'envergure, la conformité qualité et la science de l'administration, laissant les parts de formulaire fluides pour les innovateurs capables d'allier agilité réglementaire et assurances d'approvisionnement crédibles.

Leaders du secteur de l'oxytocine

Pfizer Inc.

Weefsel Pharma

EVER Pharma

AdvaCare Pharma

Fresenius Kabi AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : des scientifiques de l'Université du Queensland ont dévoilé des analogues d'oxytocine orale stables dans l'intestin pour les douleurs abdominales chroniques, élargissant les horizons commerciaux non obstétriques. Université du Queensland

- Novembre 2024 : Insud Pharma a obtenu un financement de 2,7 millions USD de la Fondation Gates pour faire avancer les essais de Phase II d'une oxytocine sublinguale pour la prévention de l'HPP.

- Juin 2024 : Kinoxis Therapeutics et Boehringer Ingelheim ont signé un accord de co-développement de 181 millions USD pour des traitements de psychiatrie de précision à base d'oxytocine.

- Juin 2024 : le CNRS et l'Université de Strasbourg ont breveté des agonistes non peptidergiques du récepteur de l'oxytocine destinés aux thérapies du vieillissement, de l'alcoolisme et de la douleur.

Portée du rapport mondial sur le marché de l'oxytocine

Selon le périmètre du rapport, l'oxytocine est une hormone produite dans le cerveau qui joue un rôle dans l'accouchement et la lactation en provoquant la contraction des muscles de l'utérus (matrice) et des glandes mammaires du sein. Le marché de l'oxytocine est segmenté par indication (antepartum, post-partum), canal de distribution (pharmacies hospitalières, officines, pharmacies en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Antepartum |

| Post-partum |

| Parentérale |

| Intranasale |

| Oromuqueuse |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par indication | Antepartum | |

| Post-partum | ||

| Par voie d'administration | Parentérale | |

| Intranasale | ||

| Oromuqueuse | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'oxytocine et sa croissance prévue ?

Quelle est la taille actuelle du marché de l'oxytocine et sa croissance prévue ?

Quelle indication génère les revenus les plus élevés ?

La prévention et le traitement de l'hémorragie du post-partum dominent, contribuant à 62,74 % des revenus de 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est positionnée pour le TCAC le plus élevé à 8,62 %, portée par l'essor des accouchements en établissement et l'élan démographique.

Quelles innovations en matière d'administration remodèlent le marché ?

Les sprays intranasaux, les bandelettes oromuqueuses et les comprimés sublinguaux thermostables gagnent du terrain, offrant une administration sans aiguille et une moindre dépendance à la chaîne du froid.

Comment les pénuries d'approvisionnement sont-elles traitées ?

Les fabricants investissent dans des sources d'API redondantes, des capacités domestiques de remplissage et de conditionnement, et des stocks stratégiques pour atténuer les pénuries récurrentes d'injectables.

Qui sont les principaux acteurs du secteur de l'oxytocine ?

Pfizer, Fresenius Kabi et Hikma dirigent l'approvisionnement en injectables, tandis que Tonix Pharmaceuticals et Insud Pharma portent l'innovation en matière d'administration alternative.

Dernière mise à jour de la page le: