Taille et part du marché mondial du caspofungine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 701.23 Millions de dollars américains |

| Taille du Marché (2031) | 857.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du caspofungine par Mordor Intelligence

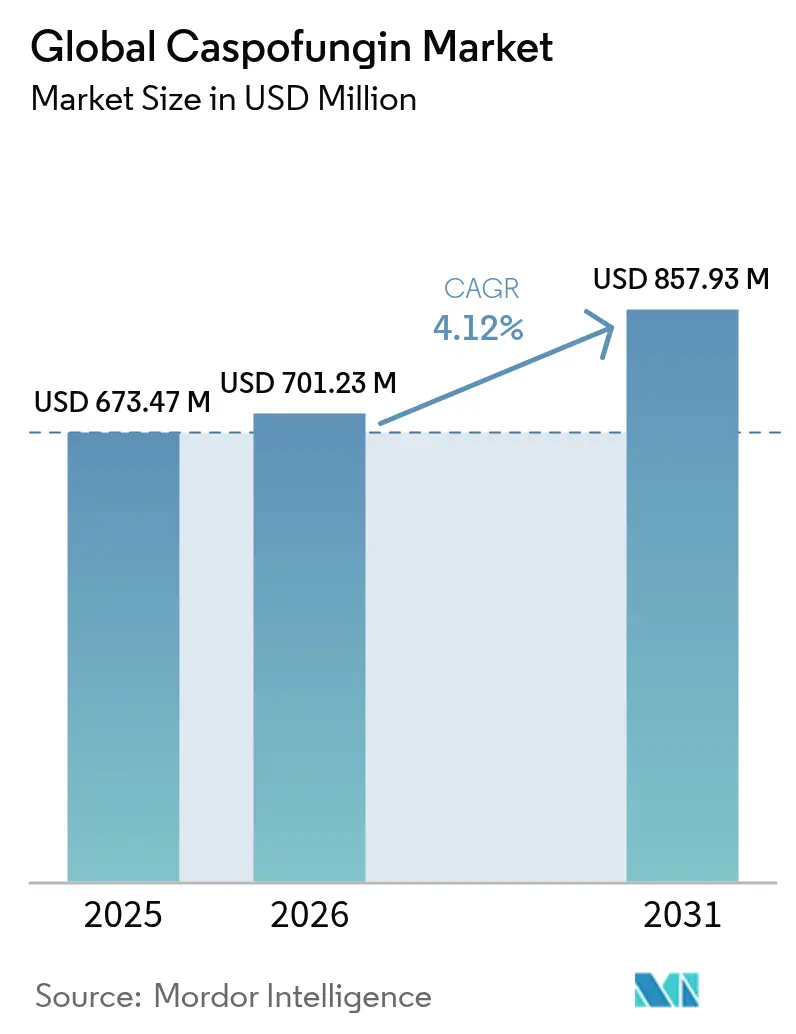

La taille du marché du caspofungine était évaluée à 673,47 millions USD en 2025 et devrait croître de 701,23 millions USD en 2026 pour atteindre 857,93 millions USD d'ici 2031, à un TCAC de 4,12 % au cours de la période de prévision (2026-2031). Cette perspective souligne le rôle durable du médicament en tant que pierre angulaire des échinocandines pour la candidose invasive et l'aspergillose chez les patients immunodéprimés, malgré l'arrivée de concurrents à action prolongée tels que la rézafungine. La demande soutenue provient des hôpitaux qui valorisent l'équilibre fiable sécurité-efficacité du caspofungine lorsque la résistance aux azolés compromet les options de première ligne. La résilience plus large du marché reflète également la hausse des taux d'infections fongiques en unité de soins intensifs, les volumes de transplantation immunosuppressive et la sensibilisation croissante à la mortalité élevée liée aux épidémies de Candida auris.

Les programmes hospitaliers de gestion des antimicrobiens mettent désormais l'accent sur les pratiques d'épargne des échinocandines, mais la prescription du caspofungine continue néanmoins de progresser dans les contextes où des données rapides de susceptibilité ou l'échec des azolés nécessitent une couverture empirique. Les génériques approuvés par la FDA américaine, l'Agence européenne des médicaments et de multiples organismes de réglementation nationaux font baisser les prix d'acquisition, favorisant une inclusion plus large dans les formulaires, même dans les hôpitaux aux budgets contraints. Dans le même temps, les cliniciens évaluent la formulation uniquement intraveineuse du médicament, les réactions d'infusion médiées par l'histamine et la résistance émergente aux échinocandines lors du choix du traitement, créant un espace pour les alternatives hebdomadaires et les diagnostics avancés afin de façonner les futurs algorithmes de traitement.

Points clés du rapport

- Par indication, la candidose a mené avec une part de revenus de 45,24 % en 2025 ; le muguet oropharyngé devrait se développer à un TCAC de 5,61 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont conservé 59,74 % de la part de marché du caspofungine en 2025, tandis que les pharmacies en ligne ont enregistré le TCAC projeté le plus rapide à 5,93 % jusqu'en 2031.

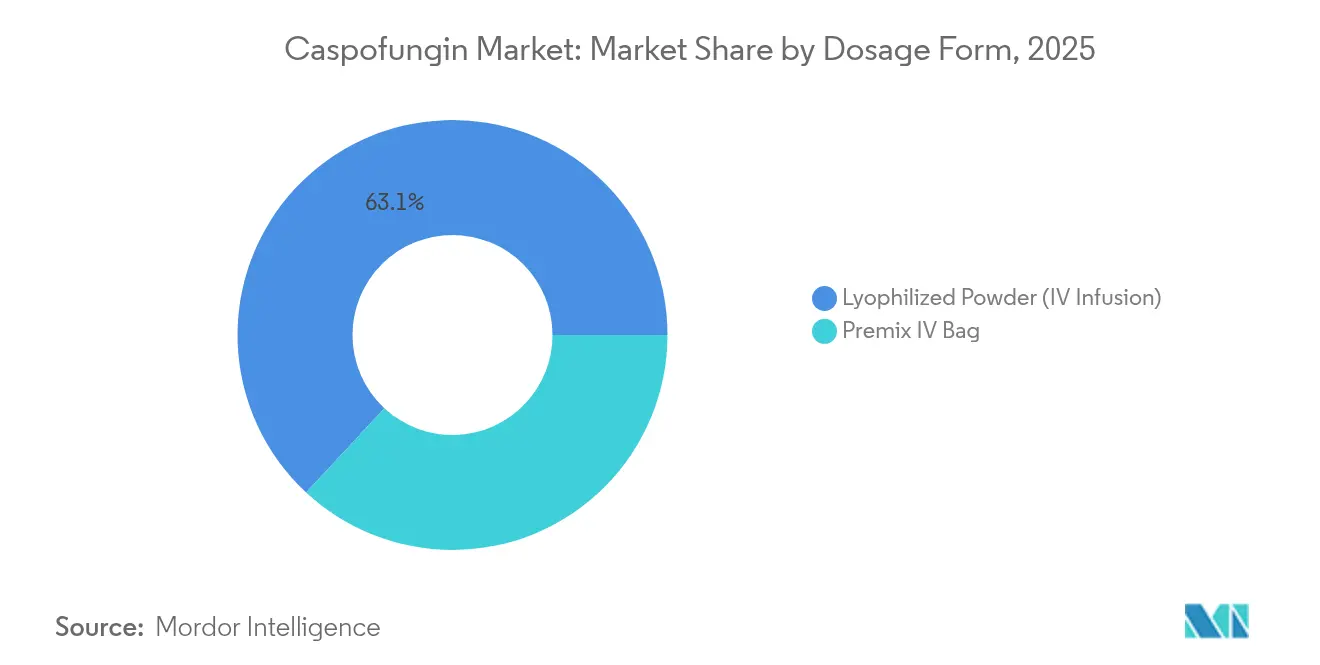

- Par forme galénique, la poudre lyophilisée représentait 63,08 % de la taille du marché du caspofungine en 2025 ; les poches IV prémélangées devraient croître à un TCAC de 5,34 % jusqu'en 2031.

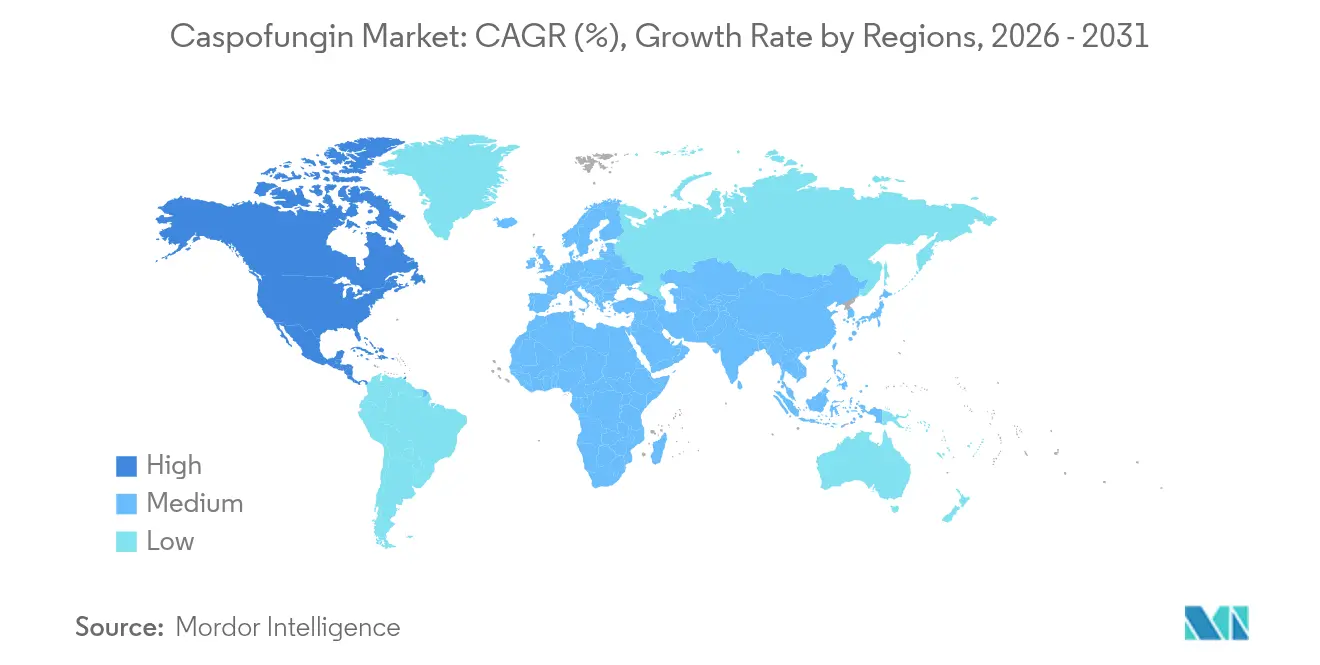

- Par géographie, l'Amérique du Nord a capturé 39,92 % des revenus de 2025 ; l'Asie-Pacifique devrait dépasser toutes les régions avec un TCAC de 6,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du caspofungine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la candidose invasive chez les patients en unité de soins intensifs | +0.8% | Mondial, notamment Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des génériques après l'expiration du brevet de Cancidas | +0.6% | Mondial, adoption précoce dans les marchés émergents | Court terme (≤ 2 ans) |

| Hausse des transplantations de cellules souches et d'organes solides | +0.9% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption hospitalière de protocoles de gestion d'épargne des échinocandines | +0.5% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Montée des épidémies de Candida auris résistant aux azolés | +0.7% | Mondial, points chauds dans les régions à forte densité de soins de santé | Moyen terme (2-4 ans) |

| Développement de la rézafungine à dose hebdomadaire | +0.4% | Amérique du Nord et Europe initialement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la candidose invasive chez les patients en unité de soins intensifs

L'incidence de la candidémie a atteint 7,4 cas pour 100 000 habitants sur 10 sites sentinelles américains. La COVID-19 a encore mis à l'épreuve les mesures de contrôle des infections, augmentant le recours à la ventilation mécanique et aux voies centrales qui accroissent le risque d'infection fongique. Les unités de soins intensifs pédiatriques cardiaques ont rapporté 21,8 épisodes pour 1 000 admissions et 61,1 % de mortalité, renforçant l'impératif clinique d'une thérapie empirique précoce aux échinocandines. Les analyses de durée de séjour montrent que les patients atteints de candidose invasive traités avec des échinocandines à action prolongée séjournent en moyenne 25,2 jours contre 28,3 jours pour le caspofungine traditionnel, bien que l'optimisation des protocoles de dosage puisse réduire cet écart. Le lien persistant entre la complexité des soins intensifs et la candidémie soutient la demande sur le marché du caspofungine, même si les hôpitaux affinent la gestion antifongique.

Expansion des génériques suite à l'expiration du brevet de Cancidas

Les fabricants approuvés par la FDA — notamment Fresenius Kabi, Sandoz, Sagent Pharmaceuticals et Alvogen — proposent désormais des flacons de caspofungine acétate de 50 mg et 70 mg référencés dans l'Orange Book. Les données de remboursement Medicaid américain montrent une baisse du remboursement par flacon depuis 2019, illustrant la pression à la baisse sur les prix qui favorise l'inclusion dans les formulaires [1]L. Garcia et al., "Concurrence des génériques et tarification antifongique," mdpi.com. Des producteurs indiens tels que Senores Pharmaceuticals ont enregistré le caspofungine dans 43 pays, élargissant l'approvisionnement mondial. Bien que la fabrication par lyophilisation stérile reste capitalistique, les génériques allègent les contraintes budgétaires et favorisent une plus grande concurrence dans l'industrie du caspofungine sans pour autant commoditiser entièrement le segment.

Hausse des transplantations de cellules souches et d'organes solides (immunosuppression)

Les volumes de transplantations de cellules souches hématopoïétiques et d'organes solides continuent d'augmenter, créant une cohorte croissante de patients profondément immunodéprimés vulnérables aux infections fongiques. Les recommandations ECIL classent le caspofungine B-I pour la prophylaxie dans les tumeurs malignes hématologiques pédiatriques, consolidant son statut de traitement de première ligne. Les receveurs de greffe rénale font face à une mortalité de 25 à 50 % lors du développement de mycoses invasives, et les espèces Candida constituent jusqu'à 70 % de ces infections. Une intervention antifongique précoce réduit de manière démontrée la mortalité intra-hospitalière et diminue l'utilisation des ressources en unité de soins intensifs, justifiant les dépenses empiriques en caspofungine malgré les avantages de coût des génériques.

Montée des épidémies de Candida auris résistant aux azolés

La mortalité due à Candida auris varie de 25 % à 70 %, et les cas cliniques ont été multipliés par cinq entre 2019 et 2022 aux États-Unis. La surveillance génomique italienne a documenté 503 cas de 2019 à 2022, révélant l'émergence indépendante d'une résistance aux échinocandines après une exposition prolongée au caspofungine. La persistance environnementale et le sous-diagnostic dans les contextes à ressources limitées obscurcissent la véritable charge du pathogène, augmentant la dépendance aux échinocandines à large spectre. La surveillance continue de la résistance est devenue intégrante des stratégies hospitalières de gestion, façonnant davantage la dynamique de la demande au sein du marché du caspofungine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'acquisition élevé par rapport au fluconazole et à l'amphotéricine B | -0.8% | Mondial, plus marqué dans les pays à revenu faible et intermédiaire | Court terme (≤ 2 ans) |

| Événements indésirables incluant le syndrome de Stevens-Johnson et les réactions à l'histamine | -0.5% | Mondial, surveillance accrue dans les marchés développés | Moyen terme (2-4 ans) |

| Lente adoption dans les pays à revenu faible et intermédiaire en raison de la formulation uniquement intraveineuse | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Premiers signaux de résistance chez C. glabrata et C. parapsilosis | -0.4% | Mondial, notamment dans les régions à forte utilisation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition élevé par rapport au fluconazole et à l'amphotéricine B

Même avec les génériques, le prix du flacon de caspofungine dépasse celui du fluconazole et de l'amphotéricine B conventionnelle, ce qui est particulièrement impactant dans les systèmes de santé à faibles revenus. Les études coût-efficacité montrent que les dépenses totales de traitement peuvent néanmoins favoriser les échinocandines grâce à des séjours plus courts et moins d'événements de toxicité rénale. Néanmoins, de nombreux formulaires imposent une confirmation microbiologique ou une consultation en maladies infectieuses avant d'autoriser le traitement, retardant le délai de traitement chez les patients en état critique et freinant la croissance immédiate du marché du caspofungine.

Événements indésirables incluant le syndrome de Stevens-Johnson et les réactions médiées par l'histamine

Bien que plus sûr que les azolés dans les contextes hépatiques et de prolongation du QT, le caspofungine peut déclencher des réactions histaminiques liées à la perfusion et de rares cas de syndrome de Stevens-Johnson documentés dans le système de déclaration des événements indésirables de la FDA entre 2004 et 2022 [2]Système de déclaration des événements indésirables de la FDA américaine, "Mise à jour sur la sécurité des échinocandines 2024," frontiersin.org. Les essais cliniques montrent des taux d'événements indésirables émergents du traitement plus élevés par rapport à la rézafungine, incitant certains prescripteurs à privilégier les alternatives hebdomadaires lorsqu'elles sont disponibles. La surveillance de routine des enzymes hépatiques ajoute des coûts et de la complexité, et la nécessité d'un accès intraveineux fiable limite l'applicabilité en ambulatoire, notamment dans les environnements pédiatriques ou à ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : la domination de la candidose fait face à la croissance du muguet

La candidose a contribué à 45,24 % des revenus de 2025, soulignant son statut de cible principale pour la thérapie aux échinocandines face à la résistance au fluconazole qui a atteint 5,6 % dans les isolats de surveillance. Dans ce contexte, la taille du marché du caspofungine pour la candidose devrait se développer à un TCAC de 3,92 %, bénéficiant du renforcement des recommandations pour l'utilisation empirique des échinocandines dans la candidémie non neutropénique. Le muguet oropharyngé, bien que plus modeste en revenus absolus, devrait croître de 5,61 % par an jusqu'en 2031, porté par les receveurs de greffes de cellules souches et les patients atteints de bronchopneumopathie chronique obstructive sous corticostéroïdes inhalés.

La croissance du muguet reflète les nouvelles recommandations de la Société thoracique américaine qui encouragent un traitement antifongique empirique plus précoce chez les patients ventilés présentant une colonisation muqueuse. La tolérance émergente aux échinocandines chez Candida tropicalis et les incertitudes de dosage néonatal présentent toutefois des obstacles. Les régimes combinatoires en cours d'évaluation signalent une possible future expansion des indications, mais pourraient également déplacer la demande vers de nouvelles modalités si les tendances à la résistance s'accélèrent.

Par canal de distribution : la domination hospitalière rencontre la croissance en ligne

Les pharmacies hospitalières ont dispensé 59,74 % du caspofungine en 2025, une part ancrée dans le format uniquement intraveineux du médicament et la nécessité d'une surveillance étroite. La taille du marché du caspofungine transitant par les canaux institutionnels devrait progresser régulièrement à mesure que les admissions hospitalières se normalisent après la pandémie et que les volumes de transplantation augmentent. Les pharmacies spécialisées en ligne, bien qu'elles représentent une base modeste aujourd'hui, devraient croître de 5,93 % par an, portées par l'intégration des services de perfusion à domicile et la planification coordonnée des sorties pour réduire les coûts hospitaliers.

Les plateformes d'approvisionnement numérique permettent aux hôpitaux de verrouiller des prix en gros et des garanties de stocks d'urgence, une pratique encouragée par les chocs d'approvisionnement vécus pendant la COVID-19. Alors que les payeurs poussent vers un remboursement basé sur la valeur, les sorties anticipées soutenues par une thérapie intraveineuse en ambulatoire pourraient faire basculer les volumes vers des échinocandines à action plus prolongée ; néanmoins, la large disponibilité des génériques maintient le caspofungine comme choix de première ligne pour de nombreux systèmes de santé.

Par forme galénique : la poudre lyophilisée mène l'innovation en poche prémélangée

La poudre lyophilisée a conservé une part de 63,08 % en 2025, privilégiée pour la stabilité de conservation et le coût unitaire plus faible même en tenant compte de la main-d'œuvre de préparation en pharmacie. Les poches IV prémélangées, croissant à un TCAC de 5,34 %, conviennent aux flux de travail à réponse rapide en éliminant la reconstitution et en minimisant le risque d'erreur médicamenteuse. Les hôpitaux disposant de larges effectifs de soins intensifs soulignent les gains de temps comme justification des coûts d'acquisition plus élevés.

L'acceptation récente par la FDA d'une micafungine prête à l'emploi signale l'ouverture réglementaire aux formats d'échinocandines prémélangées, stimulant l'investissement en R&D dans des présentations similaires de caspofungine. Les technologies liposomales et à libération prolongée futures pourraient perturber les répartitions volumiques actuelles, bien que les contraintes de charge sodique et de stabilité doivent être résolues avant une adoption généralisée.

Analyse géographique

La position dominante de l'Amérique du Nord avec 39,92 % des revenus repose sur des réseaux hospitaliers complets, une capacité élevée en soins intensifs et des cadres d'assurance qui remboursent les échinocandines malgré un coût par flacon plus élevé. L'utilisation du caspofungine dans 49,8 % des cas de candidémie aux États-Unis entre 2017 et 2021 illustre la confiance clinique bien établie. L'adoption rapide de la gestion guidée par le diagnostic devrait affiner la durée de dosage sans réduire matériellement les volumes en raison de la résistance persistante aux azolés.

Le marché du caspofungine en Asie-Pacifique s'accélère grâce à l'expansion des programmes de transplantation, à la croissance de la capacité en soins intensifs et à la surveillance multicentrique soulignant la mortalité liée aux infections fongiques. La part de marché du caspofungine détenue conjointement par la Chine et l'Inde devrait passer de 26,20 % en 2025 à 31,70 % d'ici 2031, alors que les génériques abaissent les barrières à l'entrée et que les recommandations nationales s'alignent sur les meilleures pratiques internationales. Les initiatives gouvernementales de lutte contre la résistance aux antimicrobiens, telles que le CFDSS en Chine, fournissent une infrastructure fondamentale pour un diagnostic plus précoce et un traitement ciblé, stimulant ainsi la demande.

L'Europe, l'Amérique latine et le Moyen-Orient et l'Afrique constituent le reste du bassin de demande. Les directives européennes de gestion des antimicrobiens soutiennent une utilisation stable, tandis que l'Europe du Sud surveille de près les clusters de C. auris après l'épidémie italienne, incitant à des systèmes d'alerte précoce renforcés. Les hôpitaux d'Amérique latine continuent de passer de l'amphotéricine B aux échinocandines à mesure que les budgets d'approvisionnement augmentent, bien que les infrastructures intraveineuses et les coûts de la chaîne du froid tempèrent les taux d'adoption. En Afrique, les programmes de donateurs internationaux et les recommandations de traitement de l'Organisation mondiale de la santé pourraient stimuler l'utilisation future une fois l'approvisionnement et la formation améliorés.

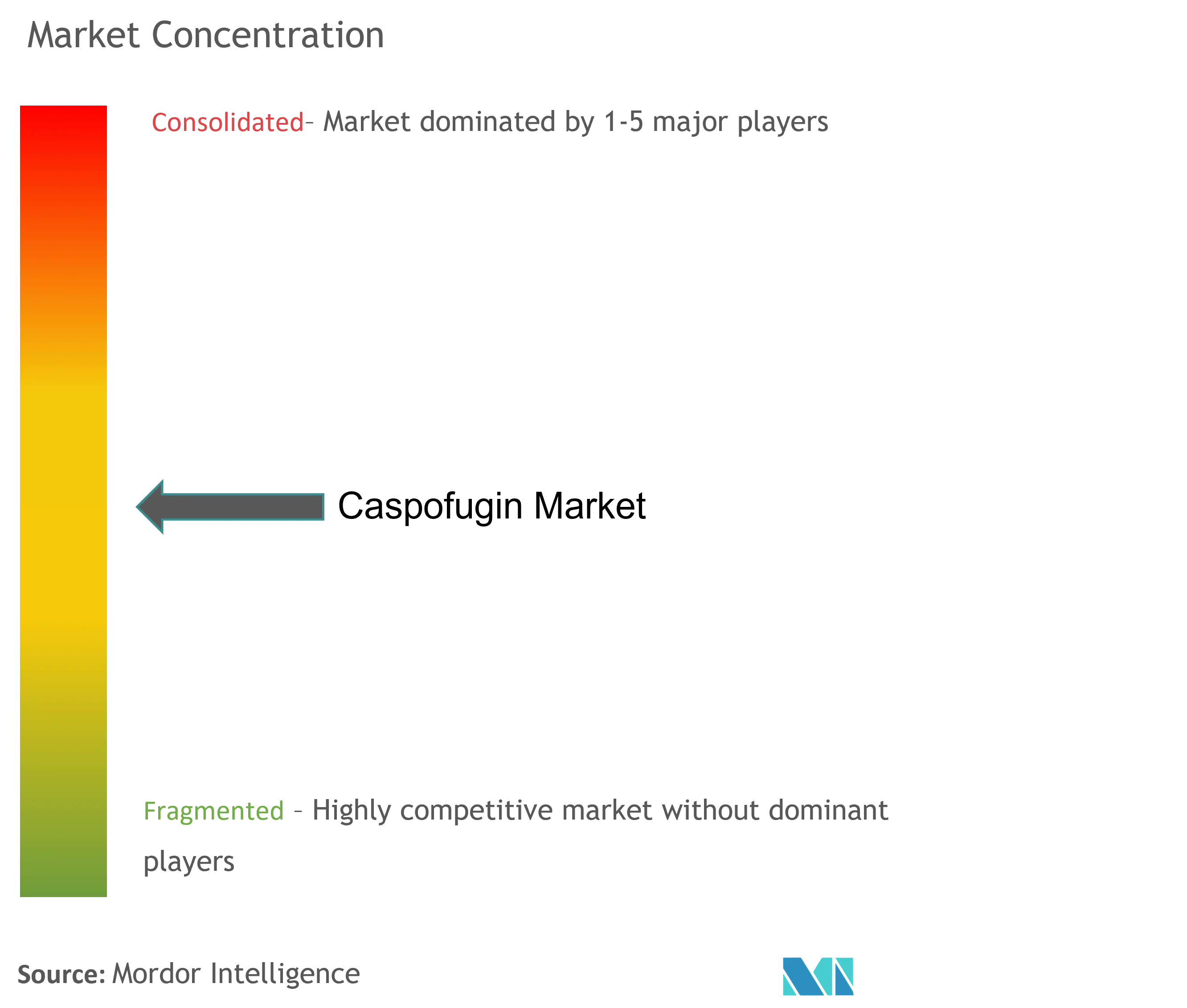

Paysage concurrentiel

Le marché du caspofungine présente une consolidation modérée. Le Cancidas original de Merck conserve une reconnaissance de marque mais a cédé un volume significatif aux fournisseurs génériques approuvés par la FDA que sont Fresenius Kabi, Sandoz, Sagent Pharmaceuticals et Alvogen, ainsi qu'aux entrants asiatiques en progression.

La concurrence se concentre sur la fiabilité de la fabrication, la R&D en formulation prête à l'emploi et le soutien groupé à la gestion plutôt que sur de simples baisses de prix. L'acquisition du portefeuille injectable de Hikma et l'expansion de ses installations soulignent la valeur stratégique de la capacité de fabrication stérile.

Cidara Therapeutics, via un partenariat avec Mundipharma, positionne la rézafungine pour perturber l'économie des séjours hospitaliers grâce à une dose hebdomadaire ; des essais comparatifs de phase 3 en Chine opposent directement la rézafungine au caspofungine. Les opportunités futures de créneaux inexploités comprennent les formes galéniques pédiatriques, les candidats à un relais oral et les régimes combinatoires ciblant les résistances émergentes.

Leaders mondiaux de l'industrie du caspofungine

Cipla Inc.

Fresenius SE & Co. KGaA (Fresenius Kabi)

Merck & Co., Inc.

Athenex, Inc.

Juno Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2023 : la FDA a approuvé Rezzayo (rézafungine) pour la candidémie et la candidose invasive chez les adultes présentant des scénarios aux options limitées, introduisant une posologie hebdomadaire.

- Juillet 2022 : Cidara Therapeutics a soumis une demande de nouveau médicament à la FDA pour la rézafungine après que les données ont démontré la non-infériorité par rapport au caspofungine quotidien dans la candidémie.

- Avril 2022 : les résultats de l'essai de phase 3 ReSTORE ont confirmé le profil favorable d'efficacité-sécurité de la rézafungine par rapport à la thérapie standard aux échinocandines, soutenant les dépôts réglementaires mondiaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la caspofongine comme la valeur globale générée par chaque dosage et présentation de l'acétate de caspofongine intraveineux utilisé pour traiter ou prévenir les infections invasives à Candida et à Aspergillus dans les hôpitaux, les cliniques et les centres de perfusion à domicile. Nous saisissons la demande dans 17 pays majeurs et traduisons les volumes d'achat des hôpitaux et les prix départ-usine en dollars américains constants de 2025.

Nous excluons les candidats à l'échinocandine orale, les formulations vétérinaires, les produits composés et les flux commerciaux d'API autonomes.

Aperçu de la segmentation

- Par indication

- Candidose

- Muguet (oropharyngé)

- Autres indications (aspergillose, neutropénie fébrile)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par forme galénique

- Poudre lyophilisée (perfusion IV)

- Poche IV prémélangée

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a mené des entretiens structurés avec des médecins spécialistes des maladies infectieuses, des directeurs de pharmacie hospitalière, des responsables de l'approvisionnement et des experts en pharmacovigilance en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Des informations sur les doses quotidiennes moyennes, les protocoles de gestion et les vitesses d'adoption des génériques nous ont permis de combler les lacunes dans les données et d'affiner les fourchettes d'hypothèses.

Recherche documentaire

Nous avons commencé par exploiter des référentiels publics de niveau 1 tels que l'Organisation mondiale de la santé, les Centres de contrôle et de prévention des maladies, le Centre européen de prévention et de contrôle des maladies et UN COMTRADE pour l'incidence des infections, les volumes d'importation de médicaments et les couloirs de prix en vigueur. Les documents 10-K des entreprises, les listes du livre orange de la FDA, les ensembles de données des formulaires des hôpitaux et les journaux évalués par les pairs ont ajouté l'utilisation clinique et le contexte concurrentiel. Les plateformes payantes, notamment D&B Hoovers et Dow Jones Factiva, ont enrichi la répartition des revenus et l'activité contractuelle, nous aidant à cartographier la capacité et la concentration du marché.

Ces sources constituent le socle factuel. Toutefois, de nombreux autres flux ouverts et premium ont été passés au crible pour vérifier les chiffres, les délais et le statut réglementaire ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Nous avons utilisé un modèle combiné descendant et ascendant. Les admissions en soins intensifs et la prévalence de la candidémie au niveau du pays constituent la base de la demande, qui est multipliée par la durée du traitement et l'utilisation validée de la dose journalière définie. Les récapitulatifs des ventes de médicaments de marque et de médicaments génériques établis par les fournisseurs, vérifiés par recoupement avec des calculs de volume et de prix de vente conseillé échantillonnés, servent de filtre de vraisemblance.

Des variables clés telles que la croissance des procédures de transplantation, la fréquence des épidémies de Candida auris, l'érosion du prix des génériques, les prix de vente moyens des échinocandines et les changements dans les remboursements alimentent une régression multivariée avec une analyse de scénario qui projette le marché jusqu'en 2030. Les points de données manquants dans les petits pays sont interpolés à l'aide de ratios d'infection régionaux.

Cycle de validation et de mise à jour des données

Les résultats du modèle font l'objet d'un examen à trois niveaux : analyse automatisée des écarts, vérification par les pairs de l'analyste principal et rappel des parties prenantes lorsque les anomalies dépassent des seuils prédéfinis. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou épidémiques importants.

Pourquoi la référence de marché de Mordor pour la caspofungine est largement reconnue ?

Nous notons que les estimations publiées divergent souvent parce que les définitions, les bases de prix et le calendrier de rafraîchissement sont rarement alignés. En ancrant notre modèle à la charge infectieuse et à l'économie de la dose validée, nous donnons aux décideurs un chiffre qu'ils peuvent suivre.

Parmi les principaux facteurs d'écart, on peut citer la couverture géographique plus restreinte de certains éditeurs, l'omission des trajectoires des remises génériques, la dépendance à l'égard d'une seule année de revenus et des cycles de mise à jour moins fréquents.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 673,47 millions d'USD | Mordor Intelligence | - |

| 671,20 millions d'USD | Conseil mondial A | Exclut la Chine et l'Inde ; mélange les prix des produits de marque et des produits génériques. |

| 429,80 millions d'USD | Conseil régional B | Comptabilise uniquement les poudres lyophilisées ; ne tient pas compte de l'utilisation ambulatoire |

| 478,90 millions de dollars | Journal professionnel C | Projections à partir de ventes historiques sans validation primaire |

La comparaison montre que lorsque la géographie, les formes de dosage et les trajectoires de prix sont entièrement réconciliées, Mordor Intelligence fournit la base de référence la plus équilibrée, la plus transparente et la plus reproductible pour les décisions stratégiques.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché mondial du caspofungine ?

Le marché du caspofungine a généré 701,23 millions USD en 2026 et devrait atteindre 857,93 millions USD d'ici 2031.

Qui sont les acteurs clés du marché mondial du caspofungine ?

Cipla Inc., Fresenius SE & Co. KGaA (Fresenius Kabi), Merck & Co., Inc., Athenex, Inc. et Juno Pharmaceuticals sont les principales entreprises opérant sur le marché mondial du caspofungine.

Quel segment affiche la croissance la plus rapide ?

Le muguet oropharyngé est l'indication à la croissance la plus rapide, progressant à un TCAC de 5,61 % jusqu'en 2031 dans un contexte de hausse du nombre de patients immunodéprimés.

Quelle région détient la plus grande part du marché mondial du caspofungine ?

L'Amérique du Nord a détenu 39,92 % des revenus de 2025 grâce à des infrastructures hospitalières sophistiquées, une large couverture d'assurance et de solides programmes de gestion.

Dernière mise à jour de la page le: