Taille et part du marché de l'héparine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

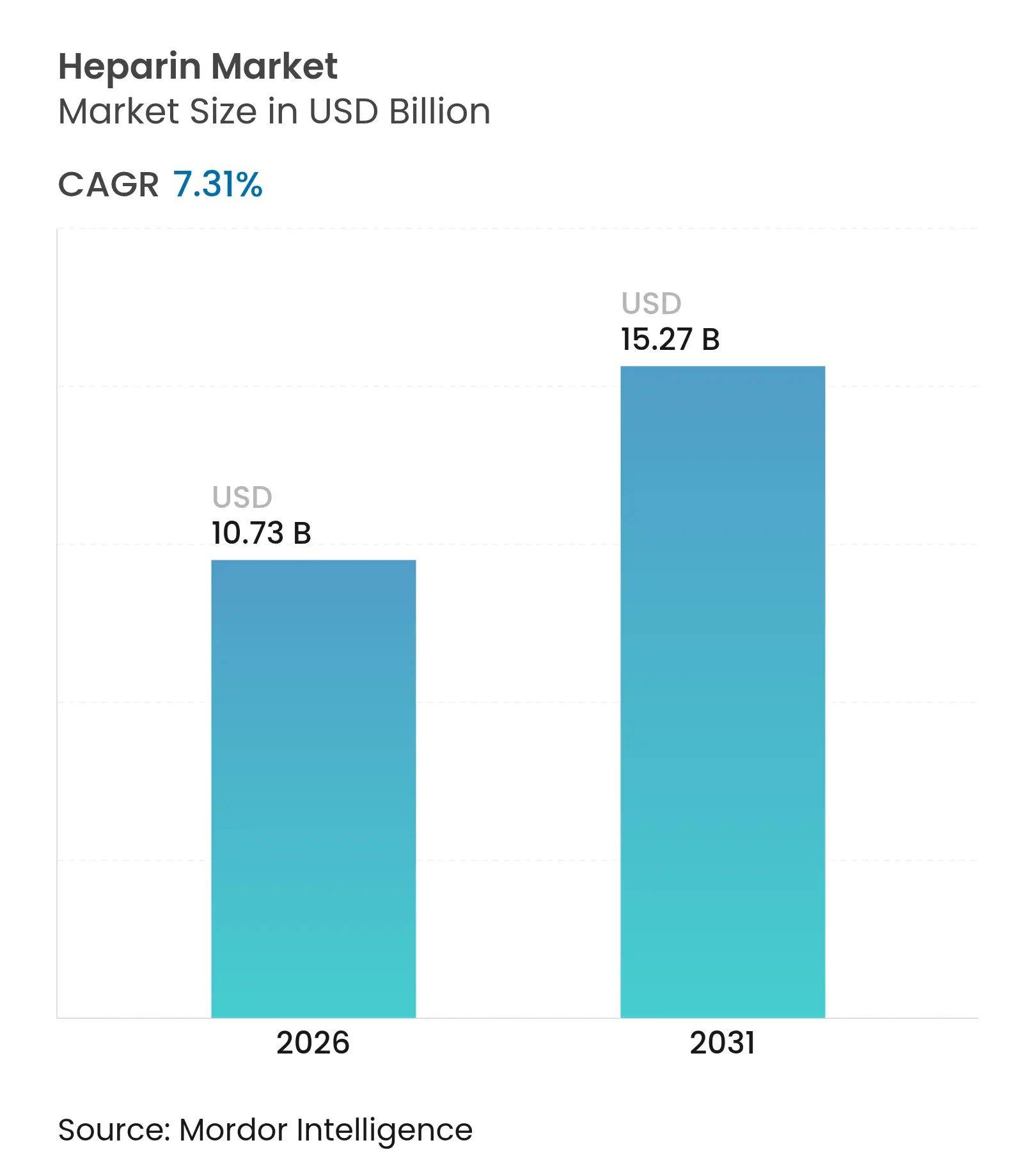

| Taille du Marché (2026) | 10.73 Milliards de dollars |

| Taille du Marché (2031) | 15.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

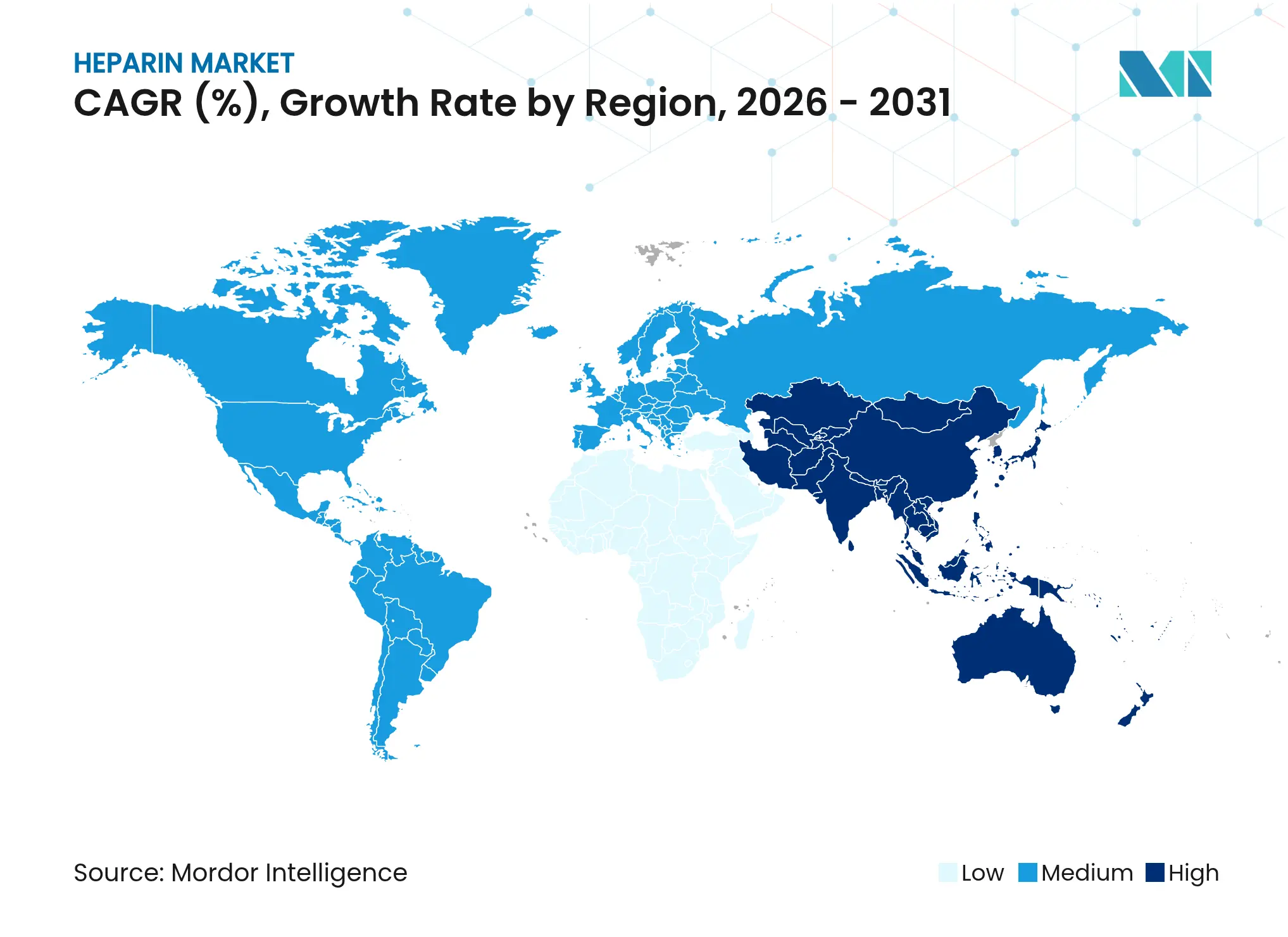

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'héparine par Mordor Intelligence

La taille du marché de l'héparine devrait passer de 10,04 milliards USD en 2025 à 10,73 milliards USD en 2026 et atteindre 15,27 milliards USD d'ici 2031, à un CAGR de 7,31 % sur la période 2026-2031.

La hausse des volumes chirurgicaux, la croissance des procédures de dialyse et l'élargissement des applications dans les soins oncologiques et les dispositifs médicaux maintiennent une demande soutenue. La diversification de la chaîne d'approvisionnement, notamment le passage à la production biosynthétique, s'impose comme une priorité stratégique, les pénuries liées à la fièvre porcine africaine ayant mis en évidence les risques d'une forte dépendance aux sources porcines. Le soutien réglementaire en faveur de la réintroduction de l'héparine d'origine bovine et le financement d'alternatives bioingénierées renforcent davantage les perspectives. L'activité concurrentielle se concentre sur l'élargissement des portefeuilles et la couverture géographique, tandis que les hôpitaux demeurent le principal segment d'achat.

Principaux enseignements du rapport

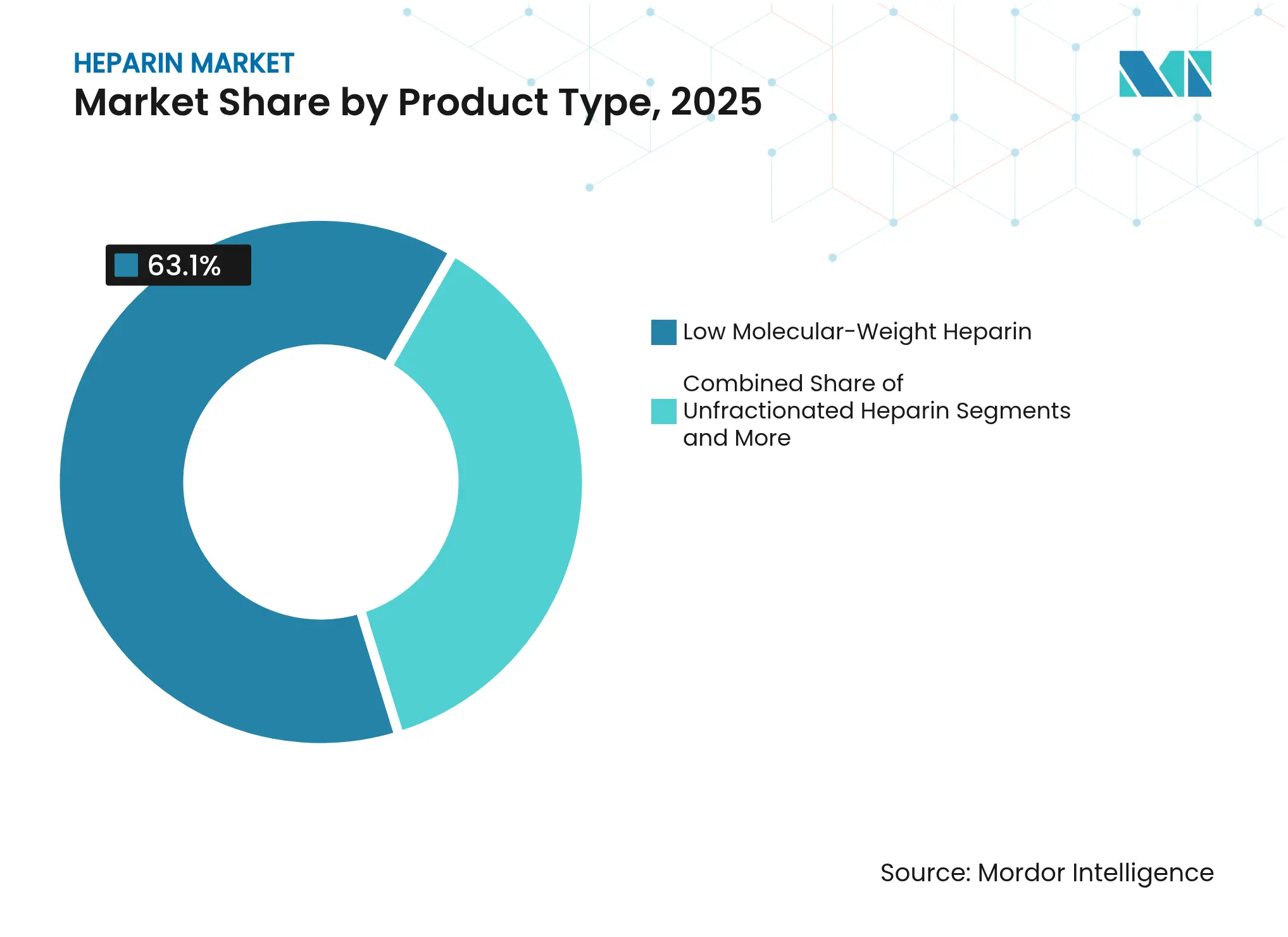

- Par type de produit, l'héparine de bas poids moléculaire détenait 63,1 % de la part de marché de l'héparine en 2025, tandis que l'héparine synthétique/biosynthétique devrait croître à un CAGR de 8,40 % jusqu'en 2031.

- Par source, les matières porcines représentaient 87,50 % de la taille du marché de l'héparine en 2025 ; les sources microbiennes recombinantes progressent à un CAGR de 9,10 % jusqu'en 2031.

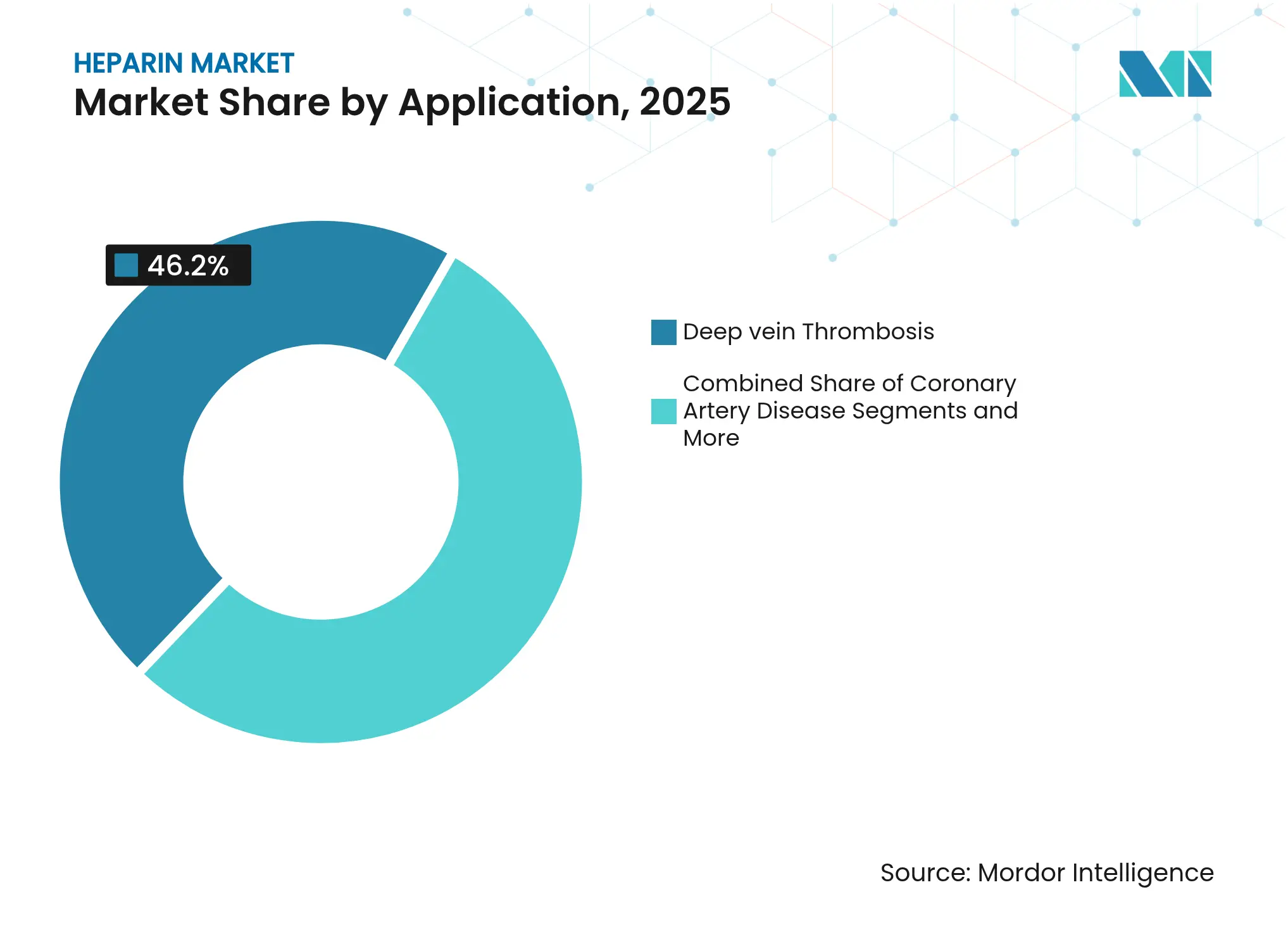

- Par application, la thrombose veineuse profonde était en tête avec une part de 46,20 % de la taille du marché de l'héparine en 2025, et l'hémodialyse connaît la croissance la plus rapide à un CAGR de 7,80 %.

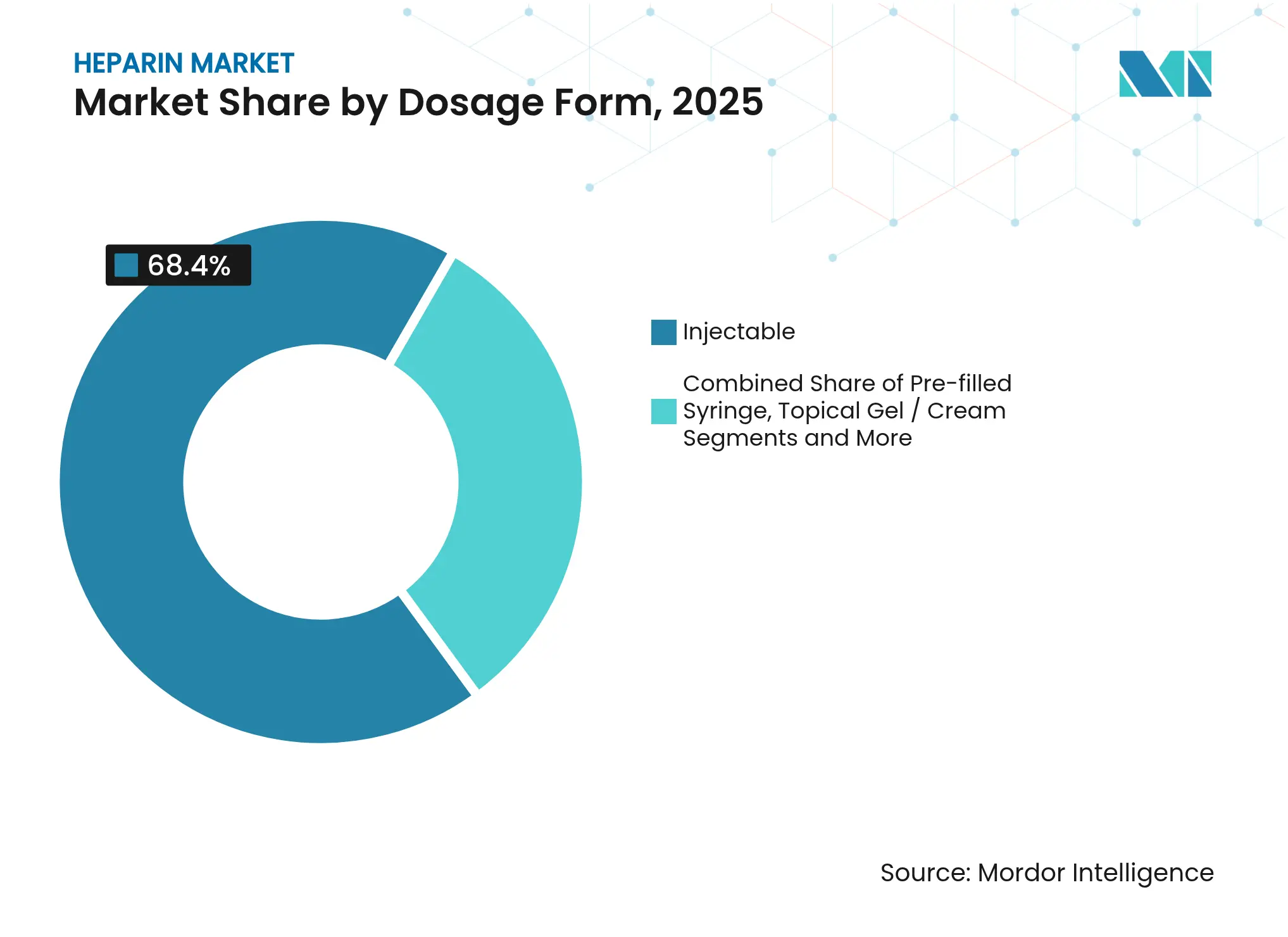

- Par forme galénique, les solutions injectables ont capté 68,40 % des revenus en 2025 ; les seringues préremplies se développent à un CAGR de 7,40 %.

- Par voie d'administration, l'administration sous-cutanée représentait 54,60 % des revenus de 2025, tandis que l'administration intraveineuse progresse à un CAGR de 7,09 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 72,30 % des revenus de 2025 et les soins à domicile affichent le CAGR le plus élevé à 8,60 %.

- Par région, l'Asie-Pacifique était en tête avec une part de 32,10 % en 2025, et la même région devrait se développer à un CAGR de 8,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'héparine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des volumes de procédures chirurgicales et des procédures de dialyse | +1.7% | Mondial, avec un impact plus élevé en Amérique du Nord, en Europe et dans les régions développées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide de l'héparine de bas poids moléculaire associée à l'expansion des programmes d'héparine biosynthétique | +1.4% | Marchés d'Amérique du Nord, d'Europe et d'Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Forte charge des maladies ciblées et vieillissement de la population | +1.2% | Mondial, avec un effet prononcé dans les régions à vieillissement rapide de la population (Europe, Amérique du Nord, Japon, Chine) | Long terme (≥ 4 ans) |

| Élargissement des applications dans les dispositifs médicaux | +0.8% | Amérique du Nord, Europe et marchés de santé avancés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Application croissante dans les soins oncologiques | +0.7% | Amérique du Nord, Europe et applications émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante de l'héparine dans l'oxygénation par membrane extracorporelle (ECMO) et les circuits de circulation extracorporelle | +0.5% | Principalement en Amérique du Nord et en Europe, avec une adoption croissante dans les systèmes de santé avancés d'Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes de procédures chirurgicales et des procédures de dialyse

Les chirurgies cardiovasculaires et orthopédiques continuent d'augmenter, et ces deux contextes reposent sur une anticoagulation prophylactique, maintenant une demande élevée en héparine. Les séances de dialyse augmentent également à mesure que la prévalence de l'insuffisance rénale terminale progresse. Des essais récents montrent que les dialyseurs enduits d'héparine associés à des rinçages intermittents au sérum physiologique ont éliminé les événements thrombotiques chez les patients à haut risque hémorragique. Les techniques d'anticoagulation régionale permettent désormais une dialyse sans acide ni héparine pour certains cas, mais la croissance globale des procédures soutient les volumes jusqu'en 2027.

Adoption rapide de l'héparine de bas poids moléculaire et programmes biosynthétiques

Les cliniciens privilégient l'héparine de bas poids moléculaire (HBPM) pour sa pharmacocinétique prévisible et ses besoins limités en surveillance, soutenant des gains de parts réguliers. Les avancées parallèles dans le domaine de l'héparine bioingénierée montrent que les systèmes à base d'E. coli produisent un matériau chimiquement comparable aux produits d'origine porcine et convertible en HBPM[1]Marc Douaisi, « Synthèse d'héparine bioingénierée chimiquement et biologiquement similaire aux produits d'origine porcine », pnas.org. En 2025, le NHLBI a financé un projet américain de 306 656 USD pour développer la production microbienne à grande échelle, soulignant la dynamique en faveur des sources non animales.

Forte charge de morbidité et vieillissement de la population

La fibrillation auriculaire touche environ 2 % de la population mondiale et bien davantage chez les personnes âgées, ce qui entraîne une thérapie aiguë à l'héparine en milieu hospitalier. Les lignes directrices actualisées de 2024 sur la thromboembolie veineuse ont introduit 78 nouvelles recommandations périopératoires, renforçant les protocoles d'anticoagulation de routine qui favorisent l'héparine dans de nombreux scénarios aigus. Conjuguée à l'augmentation de l'espérance de vie en Asie-Pacifique et en Europe, la patientèle s'élargira tout au long de l'horizon de prévision.

Élargissement des applications dans les dispositifs médicaux

Les fabricants de dispositifs enduisent de plus en plus les greffons vasculaires et les réservoirs d'héparine immobilisée pour améliorer l'hémocompatibilité. L'autorisation par la FDA du greffon vasculaire GORE PROPATEN en mars 2024 a souligné la confiance réglementaire dans cette technologie[2]W. L. Gore & Associates, « Résumé de la demande 510(k) du greffon vasculaire GORE PROPATEN », fda.gov. Le sac réservoir veineux de Medtronic, autorisé en mai 2024, utilise une héparine non lessivable pour réduire le risque de caillots lors d'une chirurgie de pontage. La recherche sur les protéines de soie liant l'héparine suggère également des cathéters antimicrobiens et anticoagulants pour la dialyse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilité de la chaîne d'approvisionnement due à la dépendance aux matières premières d'origine animale | −1.1% | Mondial, avec un impact sévère dans les régions dépendantes des importations (Amérique du Nord, Europe) et les régions de production (Chine) | Court terme (≤ 2 ans) |

| Risque d'événements hémorragiques indésirables | −0.8% | Mondial, avec un impact plus élevé dans les régions à pharmacovigilance plus stricte (Amérique du Nord, Europe) | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes | −0.7% | Amérique du Nord, Europe et de plus en plus dans les marchés d'Asie-Pacifique adoptant des réglementations plus strictes | Moyen terme (2-4 ans) |

| Transition thérapeutique vers les anticoagulants oraux directs dans la thromboprophylaxie à long terme | −0.9% | Principalement en Amérique du Nord et en Europe, avec une adoption progressive dans les marchés de santé avancés d'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité de la chaîne d'approvisionnement due aux matières premières d'origine animale

Environ 80 % des volumes de principe actif pharmaceutique sont produits en Chine, exposant les marchés aux épizooties et aux mesures géopolitiques. La crise de la fièvre porcine africaine de 2019-2021 a resserré les approvisionnements et augmenté les coûts. En 2025, la FDA a encouragé l'utilisation de l'héparine d'origine bovine pour diversifier l'approvisionnement, invoquant l'amélioration des procédés de purification qui éliminent les prions de l'encéphalopathie spongiforme bovine (ESB).

Risque d'événements hémorragiques indésirables

La thrombocytopénie induite par l'héparine touche jusqu'à 5 % des patients traités et peut entraîner de graves complications. Des études comparatives montrent que les variants bovins et porcins déclenchent une agrégation plaquettaire similaire dans les anticorps de la thrombocytopénie induite par l'héparine[3]Gia Kapur, « Agrégation plaquettaire induite dans l'héparine porcine et bovine », angiology.org. Les anticoagulants oraux directs offrent une thérapie alternative et figurent dans les lignes directrices d'hématologie de 2025, exerçant une pression sur l'utilisation traditionnelle de l'héparine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'HBPM en tête, progression du biosynthétique

L'héparine de bas poids moléculaire détenait 63,1 % des revenus en 2025, soutenue par une posologie quotidienne unique adaptée à l'usage ambulatoire. Le marché de l'héparine fait état d'un passage régulier de l'héparine non fractionnée à l'HBPM dans la prophylaxie chirurgicale et les contextes oncologiques. Le volume stable de ce segment a incité les fabricants à élargir les formats de seringues pour une administration au chevet plus sûre.

L'héparine synthétique et biosynthétique est la gamme de produits à la croissance la plus rapide avec un CAGR de 8,40 %, reflétant les investissements dans les voies microbiennes et chimo-enzymatiques qui contournent les intrants porcins. À mesure que ces alternatives atteignent une échelle industrielle, elles pourraient remodeler la part de marché globale de l'héparine d'ici la fin de la décennie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source : dominance porcine, montée en puissance du microbien

La muqueuse porcine a fourni 87,50 % de la valeur mondiale en 2025, ancrant les pôles de production dans les provinces côtières chinoises. La taille du marché de l'héparine pour la source porcine est sensible aux chocs sanitaires des troupeaux et aux droits de douane qui augmentent les coûts pour les pays importateurs. Les sources microbiennes recombinantes, en croissance à un CAGR de 9,10 %, attirent des capitaux privés et des subventions publiques visant la résilience de la chaîne d'approvisionnement.

Les matières bovines font leur retour sur les marchés réglementés après que les lignes directrices actualisées de la FDA ont démontré que les procédés de purification modernes éliminent les agents de l'ESB. Les premiers adoptants visent à atténuer la volatilité de l'approvisionnement porcin tout en maintenant l'équivalence pharmacologique.

Par forme galénique : prédominance des solutions injectables

Les solutions injectables représentaient 68,40 % des ventes de 2025, confirmant la dépendance continue à l'administration parentérale pour les thérapies en milieu hospitalier. Les seringues préremplies se classent comme le segment à adoption la plus rapide avec un CAGR de 7,40 %, aidées par une manipulation simplifiée et un risque de contamination réduit. Les seringues Simplist de Fresenius Kabi illustrent comment l'innovation en matière d'emballage stimule à la fois la sécurité et l'adoption.

Les gels topiques servent des indications de niche mais bénéficient d'une visibilité en vente libre en Europe et en Asie. Les dispositifs enduits d'héparine et les formulations à libération prolongée restent en phase pilote, mais ils élargissent le spectre des formes galéniques qui sous-tend la croissance future du marché de l'héparine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par voie d'administration : prédominance de la voie sous-cutanée

L'administration sous-cutanée a contribué à 54,60 % de la valeur de 2025, l'HBPM dominant les schémas prophylactiques en dehors de l'hôpital. L'auto-administration par le patient favorise des séjours hospitaliers plus courts, en accord avec les objectifs de maîtrise des coûts. L'administration intraveineuse est essentielle pour les interventions aiguës et devrait croître à un CAGR de 7,09 %, portée par la demande procédurale en cardiologie et en chirurgie cardiaque.

Les protocoles d'administration s'adaptent aux nouvelles techniques d'ablation et au soutien vital extracorporel, garantissant que les deux voies restent essentielles au marché de l'héparine à long terme.

Par application : prédominance de la prévention de la thrombose veineuse profonde

La thrombose veineuse profonde représentait 46,20 % des revenus de 2025, ancrée par la prophylaxie imposée par les lignes directrices après les grandes chirurgies orthopédiques et abdominales. L'utilisation en hémodialyse augmente à un CAGR de 7,80 % à mesure que la prévalence mondiale de l'insuffisance rénale s'intensifie. Les nouveaux revêtements de dialyseurs réduisent l'anticoagulation systémique tout en maintenant l'héparine comme pierre angulaire de la perméabilité du circuit.

Les procédures de fibrillation auriculaire et les syndromes coronariens aigus complètent les indications à fort volume, maintenant le marché de l'héparine diversifié entre les spécialités cliniques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : prédominance des hôpitaux, expansion des soins à domicile

Les hôpitaux ont absorbé 72,30 % des achats d'héparine en 2025, où la surveillance intensive et la titration rapide des doses restent essentielles. Pourtant, l'adoption dans les soins à domicile, en croissance à un CAGR de 8,60 %, bénéficie de seringues conviviales et du suivi par télémédecine. Les centres ambulatoires et les cliniques spécialisées approfondissent leur pénétration en oncologie, cardiologie et néphrologie, élargissant les canaux de distribution.

Analyse géographique

L'Amérique du Nord a enregistré une demande importante en 2025, portée par des volumes élevés de procédures chirurgicales et des populations sous dialyse chronique. L'encouragement de la FDA pour l'approvisionnement bovin vise à stabiliser les approvisionnements, tandis que les droits de douane sur les importations chinoises mettent en évidence les risques d'approvisionnement. La classification des nouveaux systèmes de test de l'héparine dans les contrôles spéciaux de classe II illustre le durcissement du climat réglementaire.

L'Asie-Pacifique a représenté 32,10 % des revenus mondiaux en 2025 et a affiché le CAGR le plus rapide à 8,19 % durant 2026-2031. La base de traitement de la Chine reste indispensable, bien que des révisions politiques récentes appellent à un renforcement de la R&D et de la surveillance de la qualité pour assurer une compétitivité durable. Les programmes d'autosuffisance émergents en Inde et en Asie du Sud-Est visent à localiser la production de principe actif pharmaceutique, élargissant potentiellement l'offre régionale du marché de l'héparine.

L'Europe maintient une part stable, les données démographiques vieillissantes et les systèmes de santé bien financés soutenant une consommation régulière. Les évaluations de conformité de l'EMA pour les combinaisons dispositif-médicament imposent des normes de sécurité rigoureuses. Les voies biosimilaires diffèrent des pratiques américaines, influençant les délais de lancement et l'intensité concurrentielle parmi les marques de bas poids moléculaire.

Paysage concurrentiel

Le marché de l'héparine présente une consolidation modérée, Pfizer, Baxter International et Sanofi ancrant l'approvisionnement mondial et maintenant de larges portefeuilles thérapeutiques. Les spécialistes asiatiques, notamment Hebei Changshan et Shenzhen Hepalink, développent leurs exportations pour capter des parts supplémentaires. Les mouvements stratégiques s'articulent autour de la localisation de la fabrication, de la conclusion d'accords d'approvisionnement et du lancement de systèmes de délivrance préremplis.

La résilience de la chaîne d'approvisionnement est un facteur concurrentiel essentiel. Les entreprises évaluent le double approvisionnement, l'augmentation des stocks tampons et les plateformes de bioingénierie internes pour se prémunir contre la volatilité porcine. Le financement par subvention américaine de BIOPARIN souligne le soutien institutionnel croissant aux voies microbiennes qui promettent une qualité contrôlée et une flexibilité géographique.

Les évolutions réglementaires façonnent davantage la concurrence. Le soutien de la FDA à l'approvisionnement bovin ouvre la voie à de nouveaux entrants maîtrisant la purification des ruminants, tandis que les exigences différenciées de l'EMA en matière de biosimilaires peuvent ralentir les approbations de suivi par rapport aux États-Unis. Conjuguée à une surveillance accrue après les événements de contamination passés, les entreprises qui démontrent leur traçabilité et leur contrôle analytique peuvent acquérir un avantage durable.

Leaders du secteur de l'héparine

Opocrin SpA

Baxter International

B Braun Melsungen AG

Pfizer Inc.

Sanofi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : BIOPARIN obtient une subvention STTR du NHLBI de 306 000 USD pour développer la biofabrication d'héparine microbienne à grande échelle.

- Janvier 2025 : Les lignes directrices de la FDA encouragent la réintroduction de l'héparine d'origine bovine, signalant un soutien politique en faveur de la diversification des matières premières.

- Août 2024 : Baxter rappelle un lot d'héparine sodique en raison de niveaux élevés d'endotoxines ; aucun événement indésirable signalé.

- Mai 2024 : Medtronic obtient l'autorisation de la FDA pour un sac réservoir veineux avec revêtement d'héparine non lessivable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'héparine comme l'ensemble des API d'héparine non fractionnée, de bas poids moléculaire, d'ultra-bas poids moléculaire et d'héparine synthétique émergente de qualité pharmaceutique, ainsi que les formes galéniques finies, administrées par voie intraveineuse ou sous-cutanée à des fins de prophylaxie et de traitement des troubles thromboemboliques dans les établissements hospitaliers, les cliniques et les soins à domicile. Selon les analystes de Mordor Intelligence, les articles auxiliaires tels que les dispositifs enduits d'héparine, les AOD et les formulations vétérinaires sont exclus de ce périmètre.

Exclusion du périmètre : les cathéters imprégnés d'héparine, les solutions de rinçage et les anticoagulants autres que l'héparine ne sont pas dimensionnés dans ce rapport.

Aperçu de la segmentation

- Par produit

- Héparine non fractionnée

- Héparine de bas poids moléculaire (HBPM)

- Héparine de très bas poids moléculaire (HTBPM)

- Héparine synthétique / biosynthétique

- Par source

- Porcine

- Bovine

- Microbienne recombinante

- Par forme galénique

- Solution injectable

- Seringue préremplie

- Gel / crème topique

- Autres

- Par voie d'administration

- Intraveineuse

- Sous-cutanée

- Par application

- Thrombose veineuse profonde (TVP)

- Fibrillation auriculaire et crise cardiaque

- Maladie coronarienne

- Hémodialyse

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Soins à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de formulaires aux États-Unis, des responsables des achats auprès des principaux producteurs asiatiques d'API sous contrat, ainsi que des cardiologues interventionnels dans cinq pays de l'UE. Ces entretiens ont permis de valider les hypothèses de dose quotidienne moyenne, de clarifier les changements de protocole post-COVID et d'établir des références sur les taux de répercussion des prix que les données secondaires ne permettaient pas de saisir.

Recherche documentaire

Nous avons commencé par cartographier les fondamentaux de la demande à partir de jeux de données ouverts tels que l'Observatoire mondial de la santé de l'OMS, les Perspectives démographiques mondiales de l'ONU, la série de procédures hospitalières de la Banque mondiale et le National Center for Health Statistics des U.S. CDC, qui quantifient ensemble la prévalence des TEV, des chirurgies cardiaques et des séances de dialyse rénale. Les signaux réglementaires et commerciaux ont été extraits des avis de pénurie de l'Agence européenne des médicaments, des archives de rappels de médicaments de la U.S. FDA et des codes UN Comtrade suivant les exportations de muqueuse porcine qui sous-tendent l'approvisionnement en héparine brute.

Pour tester le réalisme des revenus, notre équipe a extrait les tendances récentes des ASP des flacons et seringues préremplies à partir des portails d'approvisionnement hospitalier, les a triangulées avec des instantanés financiers d'entreprises sur D&B Hoovers et des informations de presse sur Dow Jones Factiva. Les informations clés issues des livres blancs de l'International Society on Thrombosis and Haemostasis ont en outre contextualisé les évolutions de dosage en faveur des HBPM. Les sources citées illustrent, sans les épuiser, l'ensemble des travaux examinés.

Dimensionnement du marché et prévisions

Un modèle descendant de flux de patients convertit les volumes de procédures, les comptages de dialyse et la prévalence des TEV en pools de patients traités, qui sont ensuite multipliés par la durée du traitement et les normes de dosage ajustées au poids. Des contre-vérifications ascendantes sélectives, des agrégations de revenus de fournisseurs et des échantillons ASP x volume par canal affinent les totaux avant finalisation. Les variables clés suivies comprennent la disponibilité de la muqueuse porcine, la pénétration des HBPM, les lancements de pipelines d'héparine synthétique, les taux de chirurgie cardiovasculaire et les plafonds de remboursement régionaux. Les prévisions jusqu'en 2030 reposent sur des régressions multivariées combinées à une analyse de scénarios pour les chocs sur les matières premières, avec des plages de coefficients validées par nos experts primaires. Les lacunes de données sur les achats hospitaliers non déclarés sont comblées à l'aide de ratios d'utilisation conservateurs dérivés d'établissements sentinelles.

Cycle de validation des données et de mise à jour

Chaque itération est soumise à des contrôles de variance par rapport aux corridors historiques de prix et de volume, les anomalies étant escaladées pour examen par des responsables seniors. Les modèles sont actualisés annuellement ; des points de contact intermédiaires sont déclenchés si des rappels de la FDA, des épidémies de PPA ou des révisions de directives modifient sensiblement l'offre ou la demande. Une dernière vérification par un analyste est effectuée juste avant l'envoi du rapport aux clients.

Pourquoi notre référence du marché de l'héparine bénéficie d'une confiance inégalée

Les valeurs publiées divergent souvent parce que les entreprises choisissent des combinaisons de produits, des hypothèses sur les matières premières et des cadences d'actualisation différentes. Nous reconnaissons ces leviers d'emblée afin que les décideurs comprennent comment le périmètre et les variables orientent le calcul.

Les principaux facteurs d'écart comprennent : certains éditeurs s'arrêtent aux HBPM tandis que notre périmètre intègre les variantes ultra-bas poids et synthétiques ; d'autres figent les taux de change au lancement de l'étude, alors que Mordor applique des moyennes glissantes ; certains s'appuient uniquement sur les revenus des fabricants, omettant les volumes de préparation hospitalière non déclarés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,04 Md USD (2025) | Mordor Intelligence | - |

| 10,21 Md USD (2024) | Global Consultancy A | Le cycle de mise à jour se termine au T1 2024 ; exclut les produits ultra-bas poids moléculaire |

| 7,72 Md USD (2024) | Regional Consultancy B | Utilise uniquement les revenus des fabricants ; omet les ajustements topiques et les ajustements d'escalade des prix |

| 5,40 Md USD (2024) | Industry Journal C | Comptabilise uniquement les volumes d'Amérique du Nord et d'Europe, en ignorant l'adoption en Asie-Pacifique |

La comparaison montre qu'une fois la largeur du périmètre, le traitement des devises et l'exhaustivité géographique normalisés, notre approche rigoureuse fournit une référence équilibrée et transparente que les dirigeants peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché de l'héparine de 2026 à 2031 ?

Le marché devrait croître à un CAGR de 7,31 %, passant de 10,73 milliards USD en 2026 à 15,27 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part du marché de l'héparine en 2025 ?

L'héparine de bas poids moléculaire est en tête avec une part de revenus de 63,1 % en 2025.

Comment les risques liés à la chaîne d'approvisionnement sont-ils traités dans le secteur de l'héparine ?

Les régulateurs encouragent l'approvisionnement bovin, tandis que les entreprises investissent dans la production biosynthétique pour réduire la dépendance aux matières premières porcines.

Pourquoi l'Asie-Pacifique est-elle à la fois le plus grand et le marché régional à la croissance la plus rapide ?

La base de fabrication de la Chine fournit la plupart des principes actifs pharmaceutiques mondiaux et l'expansion des soins de santé régionaux stimule la consommation, entraînant un CAGR régional de 8,19 % jusqu'en 2030.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les soins à domicile, rendus possibles par les seringues d'HBPM préremplies, croissent à un CAGR de 8,60 % à mesure que les soins se déplacent hors des hôpitaux.

Comment les dispositifs médicaux contribuent-ils à la demande d'héparine ?

Les revêtements d'héparine sur les greffons vasculaires et les réservoirs améliorent l'hémocompatibilité, ouvrant de nouveaux flux de revenus et soutenant la croissance du marché.

Dernière mise à jour de la page le: