Taille et Part du Marché des Moteurs Électriques pour Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

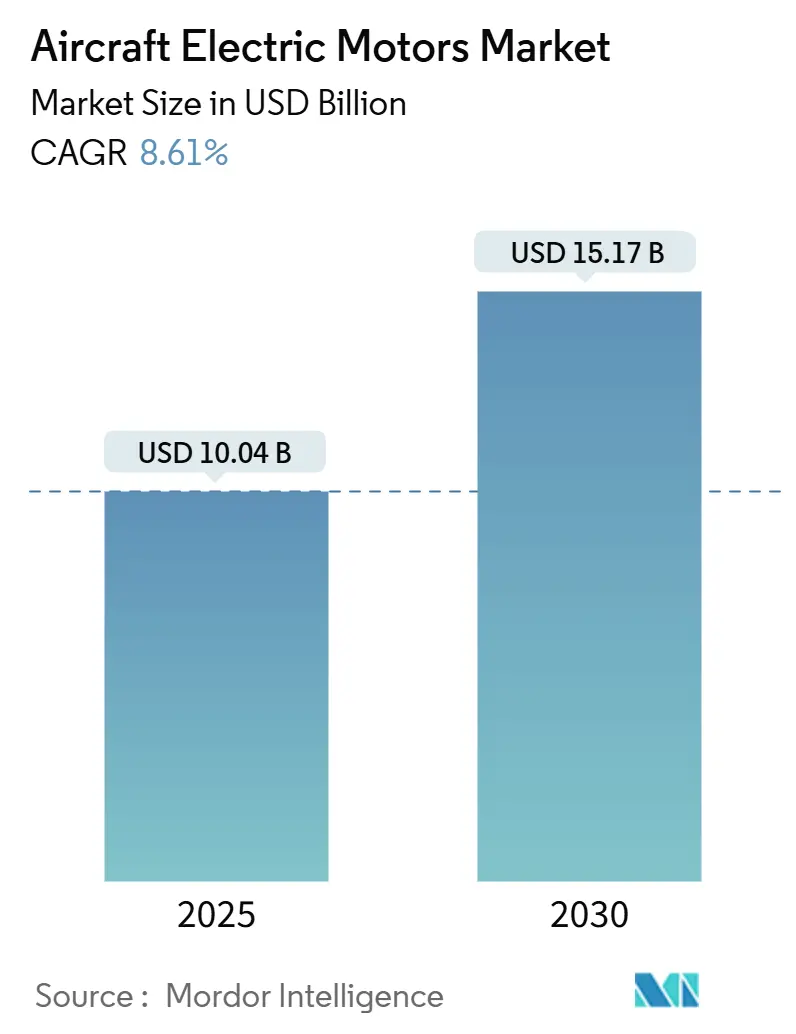

| Taille du Marché (2025) | 10.04 Milliards de dollars |

| Taille du Marché (2030) | 15.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Moteurs Électriques pour Aéronefs par Mordor Intelligence

La taille du marché des moteurs électriques pour aéronefs a atteint 10,04 milliards USD en 2025 et devrait progresser jusqu'à 15,17 milliards USD d'ici 2030, ce qui correspond à un TCAC de 8,61 % sur la période. La croissance est portée par les programmes commerciaux et militaires qui remplacent les sous-systèmes hydrauliques et pneumatiques par des alternatives électriques à haute efficacité, par des mandats mondiaux plus stricts en matière de CO₂ et de bruit qui favorisent la propulsion zéro émission, ainsi que par des financements en capital-risque records pour les projets de mobilité aérienne urbaine. Les avionneurs établis accélèrent leurs feuilles de route pour les aéronefs plus électriques, tandis que les ministères de la défense intègrent l'actionnement électrique dans les giravions et les systèmes sans pilote de nouvelle génération. Parallèlement, les architectures de moteurs à flux axial et supraconducteurs à haute densité de puissance migrent des laboratoires automobiles et de recherche vers le matériel de vol, suscitant une nouvelle rivalité entre fournisseurs sur le marché des moteurs électriques pour aéronefs.[1]Source : Agence de la sécurité aérienne de l'Union européenne, « Technologie et conception | EASA Eco », easa.europa.eu Les budgets de défense de l'Amérique du Nord et les politiques climatiques de l'Europe façonnent l'adoption précoce, mais le trafic aérien en plein essor de l'Asie-Pacifique et le développement des véhicules aériens sans pilote (UAV) génèrent la croissance régionale la plus forte. Les vulnérabilités de la chaîne d'approvisionnement liées aux aimants en terres rares et les plafonds de densité énergétique des batteries tempèrent les perspectives d'expansion par ailleurs robustes.

Principaux Enseignements du Rapport

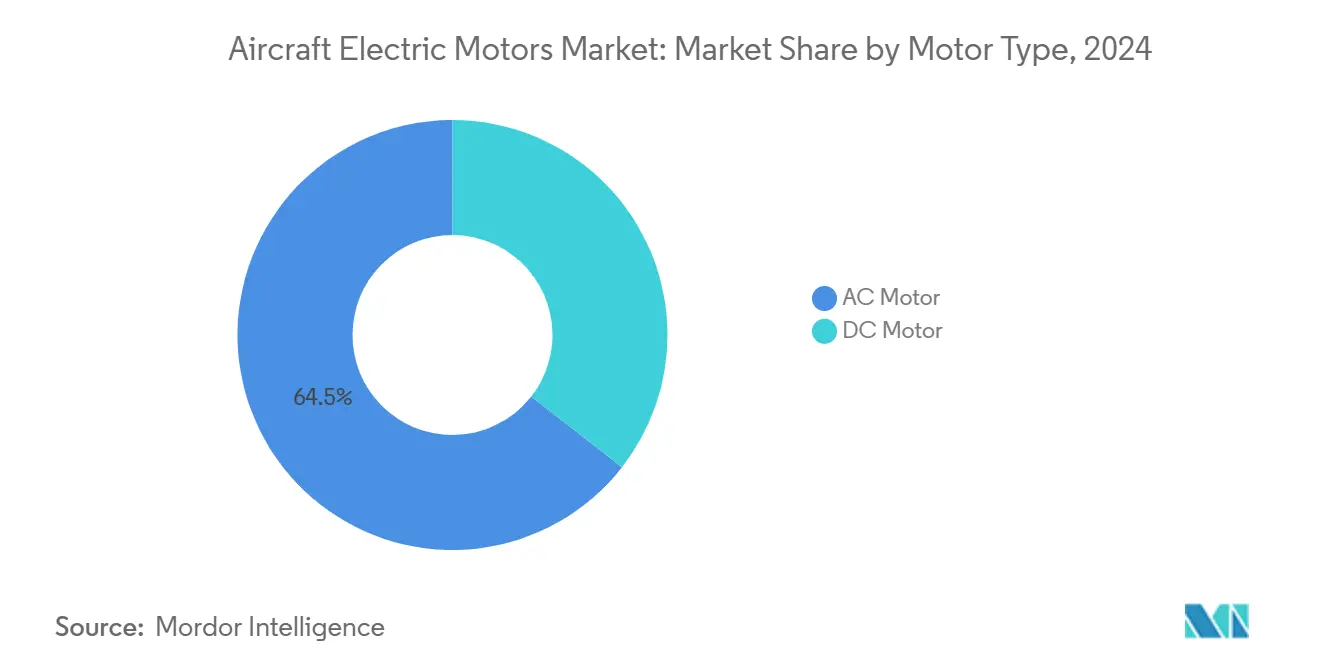

- Par type de moteur, les machines à courant alternatif détenaient une part de 64,45 % en 2024, mais les architectures à courant continu se développeront à un TCAC de 10,67 % en raison de l'adoption des eVTOL et des UAV.

- Par type d'aéronef, les plateformes à voilure fixe représentaient 64,78 % de la part du marché des moteurs électriques pour aéronefs en 2024, tandis que la mobilité aérienne avancée devrait s'accélérer à un TCAC de 14,54 % jusqu'en 2030.

- Par puissance de sortie, la tranche de 10 à 200 kW représentait 57,91 % de la taille du marché des moteurs électriques pour aéronefs en 2024, tandis que les moteurs de plus de 200 kW devraient progresser à un TCAC de 10,75 % jusqu'en 2030.

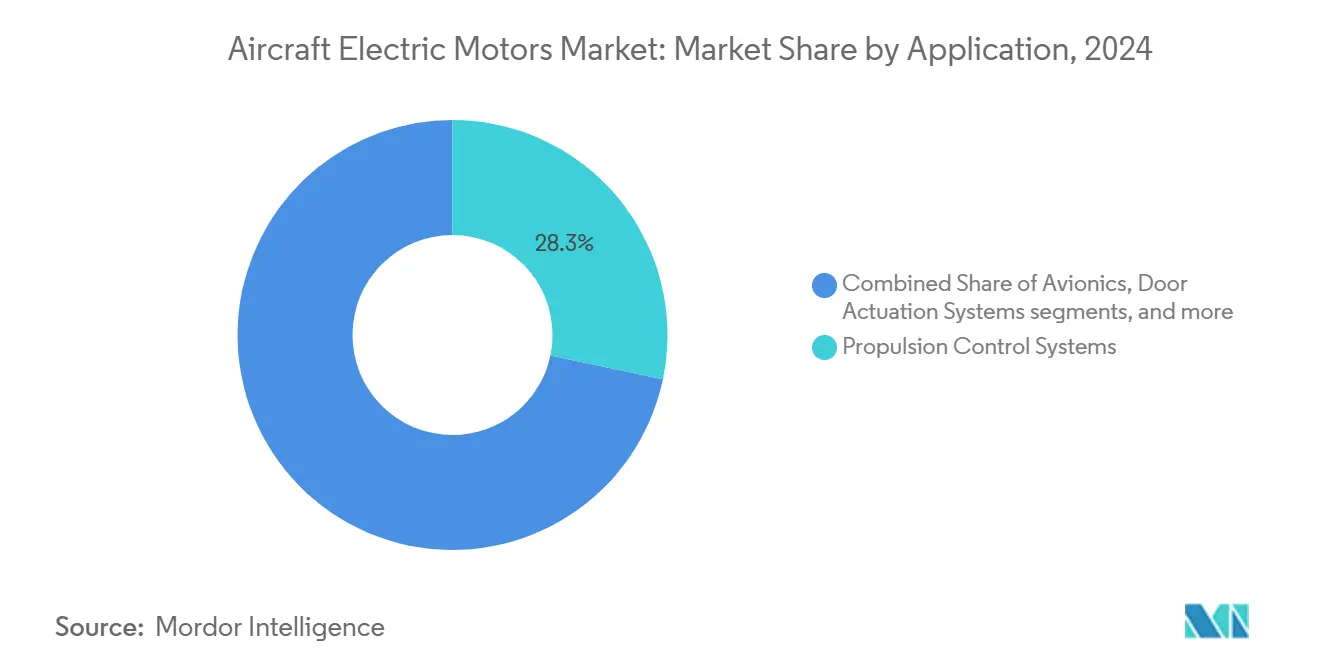

- Par application, les systèmes de contrôle de propulsion étaient en tête avec une part de revenus de 28,30 % en 2024, tandis que les systèmes avioniques devraient afficher le TCAC le plus rapide de 9,78 % jusqu'en 2030.

- Par utilisation finale, les installations chez les fabricants d'équipements d'origine dominaient avec une part de 67,91 % en 2024, tandis que les intégrations sur le marché secondaire enregistreront un TCAC de 9,65 % à mesure que les programmes de modernisation gagnent en traction réglementaire.

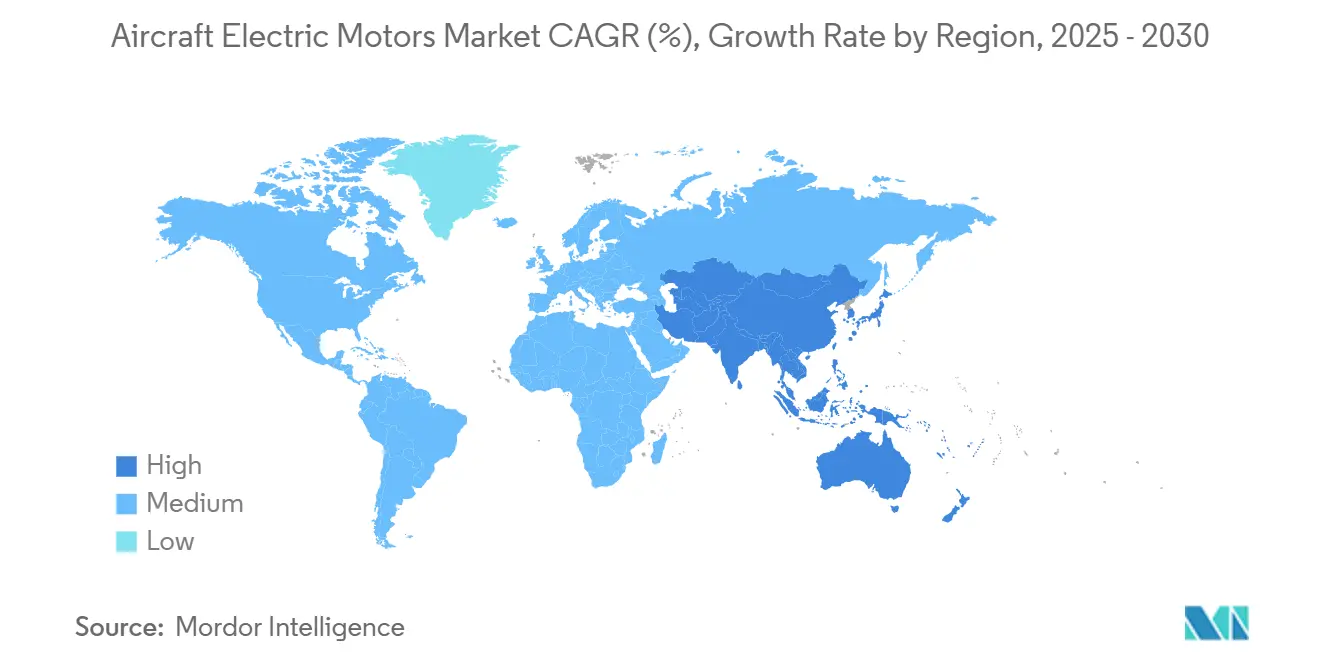

- Par géographie, l'Amérique du Nord a conservé une part de 38,78 % en 2024, mais l'Asie-Pacifique devrait dépasser toutes les autres régions avec un TCAC de 9,98 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Moteurs Électriques pour Aéronefs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande d'architectures plus électriques et tout électriques (MEA/AEA) | +2.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Expansion rapide des flottes d'UAV et d'eVTOL | +1.8% | Mondial, concentré dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites plus strictes de CO₂/NOx et plafonds de bruit aéroportuaire | +1.4% | Mondial, avec l'application la plus stricte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Passage des fabricants d'équipements d'origine aux architectures de démarreur-générateur intégrées | +1.2% | Mondial, porté par l'aviation commerciale en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Capacité de production excédentaire de moteurs à flux axial migrant du secteur des véhicules électriques vers l'aviation | +0.9% | Mondial, avec une concentration de capacité en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réduction de l'intensité en aimants de terres rares par kW grâce à l'innovation topologique | +0.7% | Mondial, avec des centres de R&D en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'architectures plus électriques et tout électriques (MEA/AEA)

Les avionneurs continuent de migrer les sous-systèmes critiques des prélèvements d'air et de l'hydraulique vers des architectures électriques distribuées qui promettent une efficacité accrue, une maintenance réduite et des émissions plus faibles. Le B787 montre la voie en remplaçant la protection contre le givre pneumatique et les ensembles de pressurisation de cabine par des machines électriques haute tension, réduisant la consommation de carburant de 30 % et les émissions de carbone de plus de 20 %. Les programmes militaires suivent la même voie : le programme FLRAA de l'armée américaine sélectionne un démarreur-générateur haute tension de Safran pour satisfaire les charges de puissance embarquée croissantes.[2]Source : Groupe Safran, « Safran sélectionné par Bell pour fournir la génération d'énergie électrique », safran-group.com Des start-ups comme Eviation associent une propulsion entièrement électrique à des batteries de nouvelle génération pour desservir des liaisons régionales, prouvant l'appétit commercial pour un service zéro émission. À mesure que ces architectures se généralisent, le marché des moteurs électriques pour aéronefs bénéficie d'une métrique de contenu par aéronef en hausse, augmentant les revenus et les expéditions unitaires.

Expansion Rapide des Flottes d'UAV et d'eVTOL

La mobilité aérienne urbaine est passée du concept aux tests pré-commerciaux, soutenue par des orientations harmonisées de la FAA et de l'EASA qui attribuent quatre niveaux de certification liés à la charge utile et au nombre de passagers. Archer et Joby ont cumulativement dépassé 100 essais en vol à grande échelle, tandis que Joby a posé la première pierre de lignes de production à cadence élevée en Californie. Les clients de la défense augmentent simultanément leurs acquisitions d'UAV électriques pour des missions de renseignement, surveillance et reconnaissance (ISR) et de logistique qui valorisent les faibles signatures acoustiques et les empreintes de soutien simplifiées. L'afflux de plateformes nécessitant un couple élevé à faible régime favorise les machines à flux axial et à courant continu sans balais, accélérant la demande unitaire sur le marché des moteurs électriques pour aéronefs et faisant pression sur les chaînes d'approvisionnement pour fournir une fiabilité de qualité aéronautique à des volumes comparables à ceux de l'automobile.

Limites Plus Strictes de CO₂ / NOx et Plafonds de Bruit Aéroportuaire

La règle d'entrée en service 2031 de l'OACI impose au moins 10 % d'amélioration de la consommation de carburant et une réduction cumulée du bruit de 6 dB pour les nouveaux aéronefs. La règle 2024 de la FAA sur les particules fines s'appuie sur cette base en remplaçant les anciennes métriques de nombre de fumée par une norme directe de matières particulaires non volatiles (NVPM) que les moteurs à turbine à gaz peinent à respecter. Les couvre-feux imposés par les riverains dans les grands hubs intensifient la pression de conformité, en particulier pour les hélicoptères et les services eVTOL émergents. Les moteurs électriques n'émettent intrinsèquement aucun polluant local et génèrent substantiellement moins de bruit, permettant aux opérateurs de satisfaire les seuils réglementaires sans coûteux retrofits de moteurs. Les exigences de conformité se convertissent donc en expansion directe des revenus pour le marché des moteurs électriques pour aéronefs, à mesure que les compagnies aériennes et les fabricants d'équipements d'origine adoptent des solutions électriques pour préserver leurs droits de route.

Passage des Fabricants d'Équipements d'Origine aux Architectures de Démarreur-Générateur Intégrées

La combinaison des fonctions de démarrage du moteur, de génération d'énergie et de suralimentation au sein d'une seule machine électrique réduit le poids, le nombre de pièces et les coûts du cycle de vie. Le démarreur-générateur de Safran pour le FLRAA de Bell délivre une puissance continue de 350 kW tout en résistant aux environnements de vibration sévères des giravions. GE Aerospace poursuit une multifonctionnalité similaire en intégrant des moteurs-générateurs dans un turboréacteur modifié dans le cadre d'un contrat NASA, visant une réduction de 5 % de la consommation de carburant sur les monocouloirs. Les unités intégrées nécessitent des chemins thermiques avancés et de l'électronique de puissance, stimulant des programmes de développement conjoint entre spécialistes des moteurs et fournisseurs d'onduleurs. À mesure que les efforts de certification arrivent à maturité, les démarreurs-générateurs intégrés remplaceront les accessoires autonomes, élargissant la pénétration du marché des moteurs électriques pour aéronefs sur les flottes neuves et en modernisation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafond d'énergie gravimétrique des batteries | -1.9% | Mondial, avec un impact particulier sur les applications longue portée | Long terme (≥ 4 ans) |

| Goulots d'étranglement de qualification et de certification (DO-160, DO-178C) | -1.4% | Mondial, avec une complexité réglementaire la plus élevée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Exposition de la chaîne d'approvisionnement aux chocs de prix du Nd-Fe-B | -1.1% | Mondial, avec l'impact le plus élevé dans les régions dépendantes du traitement des terres rares chinoises | Court terme (≤ 2 ans) |

| Risque d'emballement thermique dans les installations pressurisées à haute altitude | -0.8% | Mondial, avec une préoccupation particulière pour l'aviation commerciale et les opérations d'UAV à haute altitude | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Plafond d'Énergie Gravimétrique des Batteries

Les batteries lithium-ion (Li-ion) de pointe avoisinent les 350 Wh/kg, alors que les avions régionaux ont besoin d'au moins 800 Wh/kg pour correspondre aux profils de charge utile et de portée actuels. Les gains chimiques progressifs de 5 à 8 % par an font avancer l'aiguille mais ne comblent pas l'écart avant 2030, limitant les conceptions purement électriques aux rôles de courte distance ou d'entraînement. Les prototypes à état solide promettent des avancées significatives, mais la mise à l'échelle de la fabrication et la validation de la sécurité aéronautique restent non résolues. La pénalité de masse oblige les fabricants d'équipements d'origine à adopter des architectures hybrides qui dépendent encore du carburant conventionnel, réduisant le potentiel de demande immédiate pour les moteurs électriques autonomes à haute puissance et plafonnant la croissance à court terme du marché des moteurs électriques pour aéronefs.

Goulots d'Étranglement de Qualification et de Certification (DO-160, DO-178C)

Les installations de moteurs électriques font face à des cycles de conformité prolongés car les normes existantes se concentrent sur les moteurs à turbine. Les conditions spéciales de la FAA appliquées au modèle H500A de BETA Technologies illustrent l'intensité des analyses de risque ligne par ligne pour les nouvelles propulsions.[3]Source : Administration fédérale de l'aviation, « Conditions spéciales : modèle H500A de BETA Technologies », federalregister.gov Les contrôleurs de moteurs à forte composante logicielle déclenchent un examen supplémentaire au titre de la norme DO-178C, allongeant le développement de deux à trois ans et augmentant les pressions sur les taux de consommation de trésorerie des start-ups. Les retards de certification reportent donc la comptabilisation des revenus sur le marché des moteurs électriques pour aéronefs et peuvent dissuader les investisseurs averses au risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Moteur : La Dominance du Courant Alternatif Face à une Adoption Croissante du Courant Continu

Les machines à courant alternatif ont conservé la part du lion en desservant les bus d'aéronefs triphasés existants et les fonctions d'actionnement à vitesse constante critiques. À 64,45 % en 2024, leur emprise sur la taille du marché des moteurs électriques pour aéronefs souligne des décennies de fiabilité sur le terrain et des réseaux de réparation matures. Les variantes synchrones sans balais et à induction offrent des courbes de couple précises essentielles pour les commandes de vol primaires et les systèmes environnementaux qui exigent des performances constantes dans des conditions extrêmes de chaleur et de froid. Pourtant, le pivot accéléré vers les groupes motopropulseurs centrés sur les batteries dans les flottes d'eVTOL et d'UAV haut de gamme suscite un nouvel intérêt pour les écosystèmes à courant continu.

Le segment à courant continu, enregistrant un TCAC à deux chiffres de 10,67 %, bénéficie d'un câblage simplifié, d'une compatibilité native avec les batteries et d'une modulation de vitesse plus facile grâce à la commutation électronique. Des pionniers tels que la série ENGINeUS™ de Safran démontrent des modules évolutifs atteignant 850 VCC, tandis que les unités ultra-compactes de H3X atteignent une puissance continue de 12 kW/kg. À mesure que les onduleurs à double conversion estompent les frontières entre courant alternatif et courant continu, les fournisseurs qui maîtrisent les deux familles acquièrent une flexibilité concurrentielle, renforçant la résilience à long terme du marché des moteurs électriques pour aéronefs. La redondance à trois voies, les enroulements tolérants aux pannes et le refroidissement hermétique sont des différenciateurs universels pour les deux types de courant.

Par Puissance de Sortie : Les Moteurs de Gamme Intermédiaire Ancrent le Marché, la Classe Mégawatt Progresse

Les tranches de puissance entre 10 et 200 kW répondent à la majorité des besoins en propulsion auxiliaire, en giravions et en aéronefs régionaux, se traduisant par une part de 57,91 % de la taille du marché des moteurs électriques pour aéronefs en 2024. Des chemins thermiques éprouvés, des onduleurs disponibles sur étagère et des interfaces de tension standardisées simplifient l'intégration dans de multiples programmes d'avionneurs. Ces unités couvrent les rôles de démarreur-générateur, les ventilateurs anti-givre et les systèmes de sustentation propulsive dans des configurations distribuées.

Les machines de plus de 200 kW, bien que moins nombreuses en base installée, affichent le TCAC le plus élevé de 10,75 % à mesure que les avionneurs poursuivent des monocouloirs hybrides-électriques et des drones cargo. Le turbogénérateur de 1 MW de Honeywell couple l'efficacité des turbines avec la flexibilité électrique, ancrant la propulsion pour les concepts de neuf à dix-neuf sièges. Le refroidissement par projection d'huile en immersion élimine le flux de chaleur concentré, permettant une mise à l'échelle au mégawatt sans violer les budgets de masse de qualité aéronautique. À mesure que les limites thermiques reculent, ces segments à haute puissance élargissent le marché des moteurs électriques pour aéronefs, suscitant de nouvelles alliances entre fournisseurs autour de l'électronique de puissance, des fils cryogéniques et des alliages magnétiques.

Par Application : La Propulsion en Tête, l'Avionique en Forte Progression

Les démarreurs-générateurs, les compresseurs électriques et les moteurs de traction pour la propulsion distribuée ont généré 28,30 % des revenus de 2024, les fabricants d'équipements d'origine ayant progressé de l'électrification auxiliaire vers les applications de classe propulsive. La durabilité aux cycles élevés et les environnements de nacelle confinés élèvent les seuils de densité de puissance et de rejet thermique, incitant à investir dans des rotors à flux axial et des onduleurs en carbure de silicium. Ces attributs garantissent que la propulsion reste la pierre angulaire du marché des moteurs électriques pour aéronefs, bien que les systèmes auxiliaires comblent rapidement l'écart.

L'avionique enregistre le TCAC le plus rapide de 9,78 %, reflétant le passage à l'échelle de l'industrie vers la commande de vol électrique, qui abandonne la plomberie hydraulique au profit de vis à billes et d'actionneurs rotatifs à entraînement électrique. La logique de vote multi-voies et le micrologiciel de surveillance de l'état de santé confèrent une intégrité opérationnelle en cas de panne, tandis que les cartouches compactes moteur-réducteur facilitent l'intégration dans le caisson de voilure. À mesure que la confiance en matière de certification augmente, les compagnies aériennes moderniseront les volets de bord de fuite et les systèmes de gouverne de direction, diversifiant davantage les flux de revenus et renforçant la résilience au sein du secteur des moteurs électriques pour aéronefs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type d'Aéronef : La Voilure Fixe Maintient sa Position, la Mobilité Aérienne Avancée s'Accélère

Les jets commerciaux monocouloirs et bicouloirs restent les plus grands utilisateurs, absorbant une part de 64,78 %, reflétant les cycles de remplacement à l'échelle de la flotte et les modernisations de durabilité requises dans le cadre du resserrement des plafonds d'émissions. Les galeries gourmandes en énergie, les ensembles de pressurisation et les dispositifs anti-givre migrent vers des entraînements électriques, augmentant régulièrement le contenu par cellule sur le marché des moteurs électriques pour aéronefs. Les filières parallèles d'acquisition de défense pour les ravitailleurs, les plateformes ISR et les bombardiers furtifs garantissent une base de référence persistante même lors des fluctuations de la demande civile.

La Mobilité Aérienne Avancée, cependant, s'impose comme le champion de la croissance, avec un TCAC de 14,54 % jusqu'en 2030. Les architectures de propulsion distribuée alimentées par batteries permettent la sustentation verticale sans transmissions complexes, permettant aux start-ups de repenser l'intégration de l'espace aérien pour les déplacements urbains de point à point. Les giravions et les classes de drones longue endurance gagnent également du terrain, capitalisant sur le couple électrique pour le vol stationnaire à faible bruit et les missions de patrouille efficaces. À mesure que les jalons de certification tombent, ces marchés verticaux émergents défient la domination de la voilure fixe et injectent une nouvelle complexité dans le mix produit du marché des moteurs électriques pour aéronefs.

Par Utilisation Finale : L'Intégration chez les Fabricants d'Équipements d'Origine Domine, le Marché Secondaire s'Éveille

Les fabricants de cellules ont capturé 67,91 % des dépenses en 2024, les conceptions sur table blanche intégrant la propulsion électrique dans les exigences de base. La collaboration étroite entre les fabricants d'équipements d'origine, les intégrateurs de rang 1 et les spécialistes des moteurs rationalise la certification et crée des chaînes d'approvisionnement propriétaires. L'inclusion précoce permet une optimisation structurelle autour de la distribution de masse des moteurs, des canaux de refroidissement et des chemins de câblage, renforçant l'influence des fabricants d'équipements d'origine sur le marché des moteurs électriques pour aéronefs.

L'élan de modernisation s'intensifie ; les centres de maintenance, réparation et révision (MRO) envisagent des kits d'actionnement électrique pour remplacer les ensembles hydrauliques vieillissants sur les flottes existantes, ciblant des économies de carburant et des coûts de maintenance réduits. La conversion d'aéronefs d'entraînement par CAE et l'acquisition par Woodward de la branche actionnement de Safran présagent une course sur le marché secondaire projetée à un TCAC de 9,65 %. À mesure que les flottes vieillissent, l'équilibre entre équipements de ligne et modernisation s'égalisera, obligeant les fournisseurs à desservir deux canaux de cycle de vie et à renforcer la logistique des pièces de rechange.

Analyse Géographique

L'Amérique du Nord détenait 38,78 % des revenus de 2024, soutenue par 886 milliards USD de financement de la défense américaine, des démonstrateurs hybrides-électriques de la NASA et des leaders eVTOL soutenus par le capital-risque qui accélèrent collectivement la maturité technologique. Les clusters de la Silicon Valley en Californie canalisent le capital et les talents vers les laboratoires de propulsion, tandis que les pôles aérospatiaux de longue date dans l'État de Washington et le Connecticut assurent la fabrication à grande échelle. La clarté réglementaire de la FAA sur les moteurs électriques de classe spéciale cimente davantage les avantages du premier entrant, attirant les avionneurs mondiaux à certifier sur le sol américain et renforçant le poids régional sur le marché des moteurs électriques pour aéronefs.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 9,98 % grâce aux achats civils et militaires combinés de la Chine en matière d'UAV électriques, à la métallurgie de moteurs de haute précision du Japon et aux conducteurs en nanotubes de carbone révolutionnaires de la Corée du Sud qui promettent des conceptions sans aimants. La croissance des voyages de la classe moyenne en expansion, l'expansion des infrastructures aéroportuaires et les subventions gouvernementales pour l'aviation verte convergent pour stimuler la demande locale. L'initiative « Make in India » de l'Inde dans le secteur aérospatial et les déploiements de drones miniers en Australie diversifient davantage la contribution régionale, élargissant collectivement le marché des moteurs électriques pour aéronefs et remettant en question l'ordre traditionnel centré sur l'Occident.

L'Europe reste un pilier influent grâce à Airbus, Rolls-Royce et Safran, qui investissent chacun des milliards dans des démonstrateurs supraconducteurs et hydrogène-électriques alignés sur l'engagement de neutralité carbone de l'UE à l'horizon 2050. Le cadre réglementaire harmonisé de l'EASA pour les eVTOL et les subventions nationales de R&D propulsent un pipeline de campagnes de certification. Les taxes carbone strictes et les incitations aux créneaux aéroportuaires rendent les modernisations électriques financièrement attractives, soutenant une demande saine malgré les vents contraires macroéconomiques. Dans l'ensemble, les dynamiques géographiques garantissent un paysage de croissance équilibré mais compétitif pour le marché des moteurs électriques pour aéronefs sur l'horizon de prévision.

Paysage Concurrentiel

Le marché des moteurs électriques pour aéronefs reste modérément fragmenté, avec des acteurs clés tels que Moog Inc., Safran SA et Meggitt PLC occupant des positions significatives sur le marché. Collins a alloué 3 milliards USD à l'électrification, et Safran a obtenu le premier moteur de vol approuvé par l'EASA, des réalisations qui amplifient la crédibilité de la marque auprès des fabricants d'équipements d'origine averses au risque. Leur capacité de certification et leur empreinte sur le marché secondaire leur confèrent un levier tarifaire ; néanmoins, des entrants perturbateurs gagnent du terrain en surpassant en matière de densité de puissance et de coût.

La métrique continue de 12 kW/kg de H3X, le prodige léger de 550 kW de YASA et les modules à flux axial à double rotor d'Evolito réinitialisent les bases d'ingénierie, séduisant les constructeurs d'eVTOL qui valorisent la suprématie kilogramme par kilowatt. Les partenariats se multiplient : Honeywell s'associe à Regal Rexnord sur des kits de transmission pour eVTOL, et Vertical Aerospace désigne Honeywell comme fournisseur principal de contrôleurs de moteurs. Des batailles de propriété intellectuelle se profilent autour des stators supraconducteurs et des enroulements en nanotubes de carbone, façonnant les futures barrières concurrentielles.

La consolidation du marché dépendra probablement d'un accès soutenu aux capitaux, de la résilience de la chaîne d'approvisionnement pour les substituts aux terres rares et de la navigation dans les certifications multi-juridictionnelles. Les entreprises qui combinent une fabrication évolutive, des boucles de rétroaction sur les données de terrain et une optimisation au niveau système sont bien positionnées pour consolider leurs parts à mesure que le marché des moteurs électriques pour aéronefs arrive à maturité dans une arène à enjeux élevés et axée sur l'innovation.

Leaders du Secteur des Moteurs Électriques pour Aéronefs

Moog Inc.

AMETEK Inc.

Woodward, Inc.

Meggitt PLC (Parker Hannifin Corporation)

Safran

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : L'armée américaine a attribué à Electra un contrat de recherche sur l'innovation pour les petites entreprises (SBIR) de 1,9 million USD pour faire avancer les systèmes de groupe motopropulseur hybride-électrique, d'alimentation et de propulsion (HEPPS). Ce partenariat explorera les avantages opérationnels de la propulsion hybride-électrique, notamment la réduction de la demande en carburant, l'allongement de l'autonomie et l'amélioration des capacités de mission pour les aéronefs actuels et futurs.

- Juin 2025 : Unusual Machines Inc. a signé un accord définitif pour acquérir Rotor Lab Pty Ltd, une entreprise australienne spécialisée dans les moteurs électriques et les systèmes de propulsion pour les systèmes aériens sans pilote (UAS). L'opération entièrement en actions de 7 millions USD (incluant un complément de prix de 3 millions USD) renforcera la position d'UMAC sur le marché des drones commerciaux et de défense.

Portée du Rapport Mondial sur le Marché des Moteurs Électriques pour Aéronefs

| Moteur à Courant Alternatif | Moteurs à Induction |

| Moteurs Synchrones | |

| Moteur à Courant Continu | Moteurs à Courant Continu à Balais |

| Moteurs à Courant Continu sans Balais | |

| Moteurs Pas à Pas |

| Jusqu'à 10 kW |

| 10 à 200 kW |

| Au-dessus de 200 kW |

| Systèmes de Contrôle de Propulsion |

| Systèmes de Contrôle de l'Environnement |

| Systèmes Avioniques |

| Systèmes d'Actionnement des Portes |

| Systèmes de Train d'Atterrissage et de Freinage |

| Autres |

| Aéronefs à Voilure Fixe | Commercial | Monocouloir |

| Bicouloir | ||

| Jets Régionaux | ||

| Jets d'Affaires | ||

| Pistons et Turbopropulseurs | ||

| Militaire | Jets de Combat | |

| Aéronefs de Transport | ||

| Aéronefs à Mission Spéciale | ||

| Giravions | Hélicoptères Civils | |

| Hélicoptères Militaires | ||

| Véhicules Aériens Sans Pilote (UAV) | ||

| Mobilité Aérienne Avancée (AAM) | ||

| Fabricant d'Équipement d'Origine |

| Marché Secondaire/MRO |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Moteur | Moteur à Courant Alternatif | Moteurs à Induction | |

| Moteurs Synchrones | |||

| Moteur à Courant Continu | Moteurs à Courant Continu à Balais | ||

| Moteurs à Courant Continu sans Balais | |||

| Moteurs Pas à Pas | |||

| Par Puissance de Sortie | Jusqu'à 10 kW | ||

| 10 à 200 kW | |||

| Au-dessus de 200 kW | |||

| Par Application | Systèmes de Contrôle de Propulsion | ||

| Systèmes de Contrôle de l'Environnement | |||

| Systèmes Avioniques | |||

| Systèmes d'Actionnement des Portes | |||

| Systèmes de Train d'Atterrissage et de Freinage | |||

| Autres | |||

| Par Type d'Aéronef | Aéronefs à Voilure Fixe | Commercial | Monocouloir |

| Bicouloir | |||

| Jets Régionaux | |||

| Jets d'Affaires | |||

| Pistons et Turbopropulseurs | |||

| Militaire | Jets de Combat | ||

| Aéronefs de Transport | |||

| Aéronefs à Mission Spéciale | |||

| Giravions | Hélicoptères Civils | ||

| Hélicoptères Militaires | |||

| Véhicules Aériens Sans Pilote (UAV) | |||

| Mobilité Aérienne Avancée (AAM) | |||

| Par Utilisation Finale | Fabricant d'Équipement d'Origine | ||

| Marché Secondaire/MRO | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des moteurs électriques pour aéronefs en 2030 ?

La taille du marché des moteurs électriques pour aéronefs a atteint 10,04 milliards USD en 2025 et devrait progresser jusqu'à 15,17 milliards USD d'ici 2030, ce qui correspond à un TCAC de 8,61 %.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les systèmes avioniques devraient afficher le TCAC le plus élevé de 9,78 % à mesure que la commande de vol électrique devient la norme.

Pourquoi les moteurs à flux axial gagnent-ils du terrain ?

Ils offrent des rapports puissance/poids exceptionnels, avec des records récents tels que 550 kW pour 13 kg, adaptés aux besoins des eVTOL et des aéronefs hybrides.

Comment les risques d'approvisionnement en terres rares influenceront-ils les fournisseurs ?

Ils encouragent l'adoption de conceptions à enroulement de champ ou à faible teneur en terres rares et pourraient déplacer l'approvisionnement vers des régions extérieures à la Chine d'ici 2027.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 9,98 %, porté par la hausse de la demande aérienne et la prolifération des UAV.

Quels obstacles à la certification font face aux développeurs de propulsion électrique ?

Les cycles de conformité prolongés aux normes DO-160 et DO-178C ajoutent deux à trois ans aux programmes, augmentant les coûts et le délai de mise sur le marché.

Dernière mise à jour de la page le: