Taille et part du marché des batteries d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.66 Milliards de dollars |

| Taille du Marché (2031) | 1.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries d'aéronefs par Mordor Intelligence

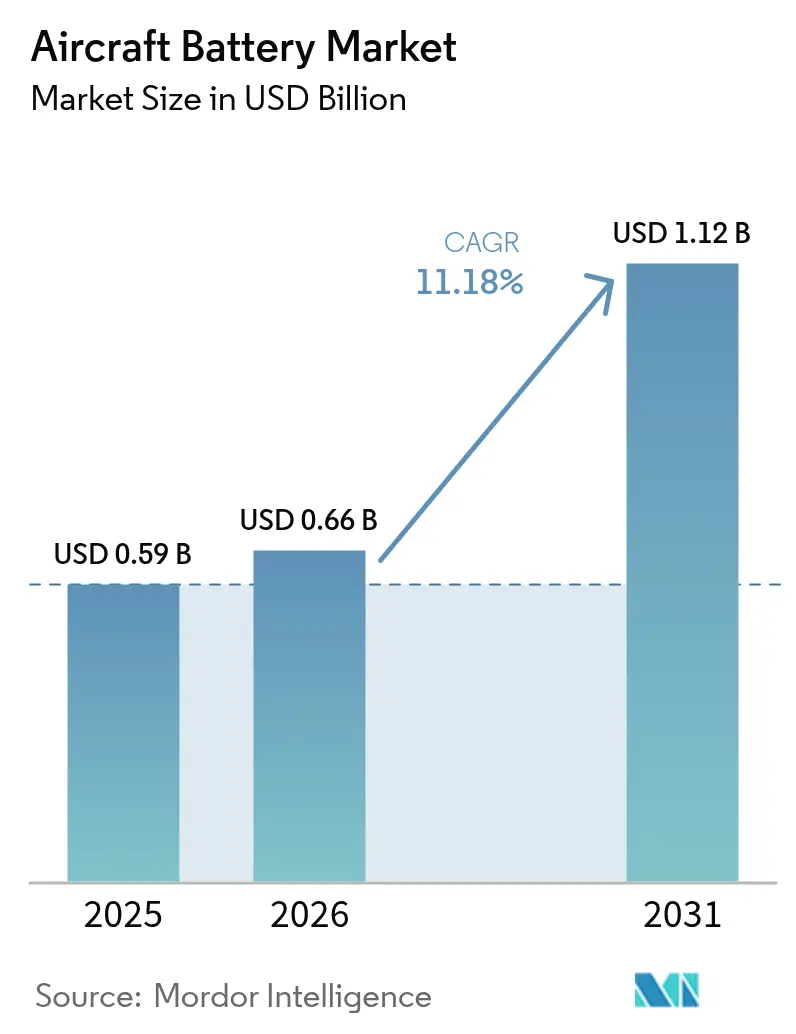

La taille du marché des batteries d'aéronefs devrait croître de 0,59 milliard USD en 2025 à 0,66 milliard USD en 2026 et devrait atteindre 1,12 milliard USD d'ici 2031 à un TCAC de 11,18 % sur la période 2026-2031. La croissance repose sur la rapidité avec laquelle les compagnies aériennes et les fabricants s'orientent vers la propulsion électrifiée, les incitations réglementaires qui raccourcissent les cycles de certification, et les investissements en capital-risque considérables dans les programmes de mobilité aérienne avancée. Les chimies à base de lithium dominent les stratégies produits, tandis que les cellules à état solide et à décharge rapide progressent de l'échelle laboratoire vers la production pilote. L'Amérique du Nord conserve son leadership, mais l'Asie-Pacifique enregistre la croissance la plus forte, la Chine, le Japon et la Corée du Sud accélérant leurs initiatives d'économie à basse altitude. Sur l'ensemble des plateformes, les programmes eVTOL et hybrides-électriques reconfigurent les relations avec les fournisseurs, attirant les leaders des batteries automobiles dans un segment aéronautique qui récompense la haute densité d'énergie et la stricte conformité aux normes de sécurité.

Principaux enseignements du rapport

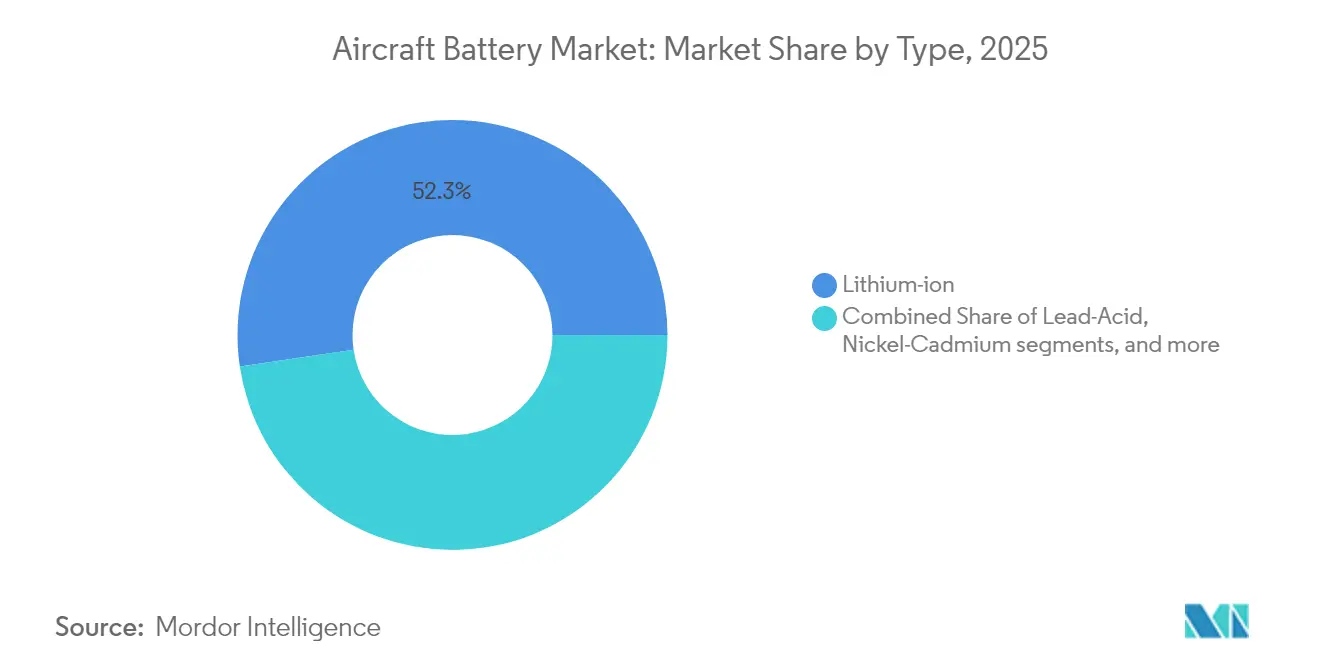

- Par type de batterie, les batteries lithium-ion (Li-ion) détenaient 52,34 % de la part du marché des batteries d'aéronefs en 2025, tandis que les batteries lithium-soufre (Li-S) devraient se développer à un TCAC de 23,72 % jusqu'en 2031.

- Par application, les systèmes d'alimentation de secours et d'urgence représentaient 37,85 % de la taille du marché des batteries d'aéronefs en 2025 ; la propulsion eVTOL devrait afficher un TCAC de 28,91 % jusqu'en 2031.

- Par technologie d'aéronef, les plateformes traditionnelles ont dominé avec une part de revenus de 57,96 % en 2025 sur le marché des batteries d'aéronefs, tandis que les plateformes entièrement électriques devraient croître à un TCAC de 29,84 % entre 2026 et 2031.

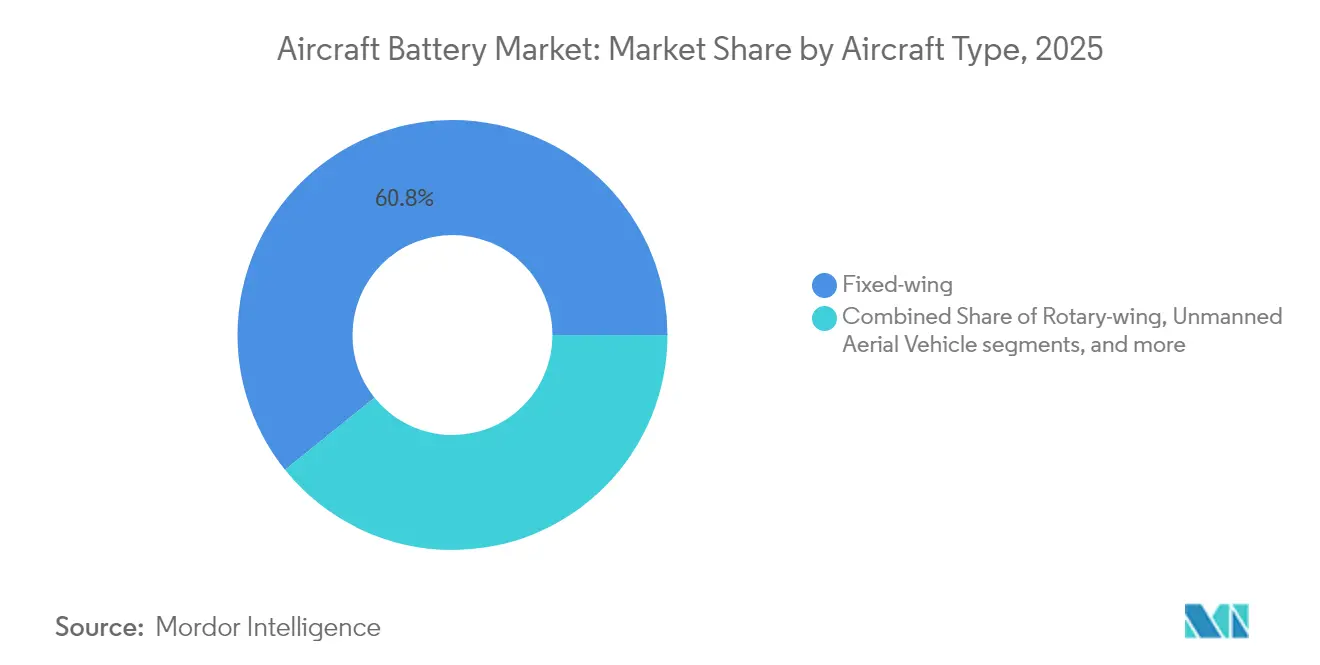

- Par type d'aéronef, les aéronefs à aile fixe représentaient 60,78 % de la part du marché des batteries d'aéronefs en 2025 ; le segment de la mobilité aérienne avancée devrait progresser à un TCAC de 29,18 % au cours de cette décennie.

- Par densité d'énergie, les batteries inférieures à 300 Wh/kg représenteront 67,25 % du marché des batteries d'aéronefs en 2025, tandis que les cellules supérieures à 500 Wh/kg croîtront à un TCAC de 26,95 %.

- Par utilisateur final, les canaux OEM ont capté 61,02 % des revenus en 2025 sur le marché des batteries d'aéronefs ; le marché secondaire progresse à un TCAC de 7,61 % grâce à l'augmentation des cycles de remplacement.

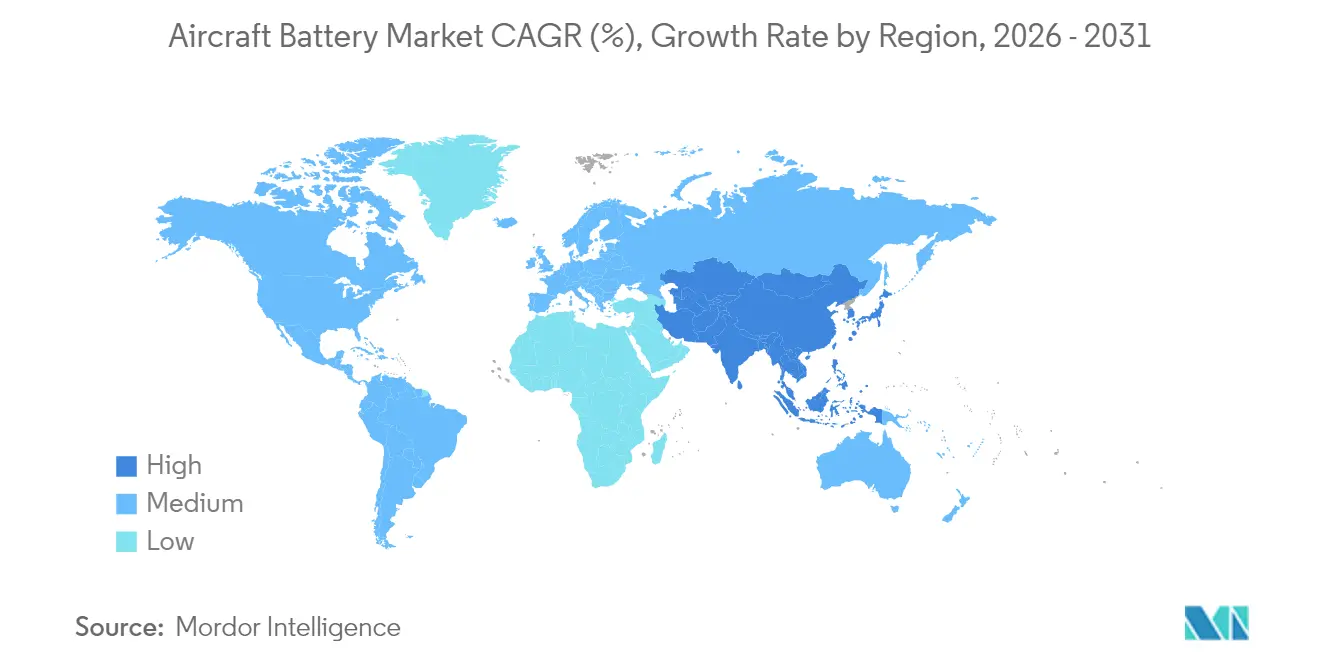

- Par géographie, l'Amérique du Nord représentait 30,12 % du marché des batteries d'aéronefs en 2025, tandis que l'Asie-Pacifique progressera à un TCAC de 9,72 % portée par la fabrication à grande échelle et des politiques favorables à l'économie à basse altitude.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des batteries d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de l'architecture d'aéronef à plus forte électrification (MEA) dans les programmes monocouloir nord-américains | +2.8% | Amérique du Nord, avec des répercussions sur l'Europe | Moyen terme (2-4 ans) |

| Transition des OEM vers les batteries Li-ion pour l'avionique à forte charge en Asie | +2.1% | Asie-Pacifique, notamment la Chine, le Japon et la Corée du Sud | Court terme (≤ 2 ans) |

| Pipeline de certification rapide pour les taxis aériens eVTOL en Europe | +2.4% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Modernisation des drones militaires stimulant les cellules à décharge rapide au Moyen-Orient | +1.6% | Moyen-Orient, Amérique du Nord | Court terme (≤ 2 ans) |

| Soutien des politiques gouvernementales et financement de l'aviation propre | +1.9% | Mondial, avec un accent sur les États-Unis et l'UE | Long terme (≥ 4 ans) |

| Percées technologiques dans les batteries à état solide | +1.7% | Mondial, mené par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'architecture d'aéronef à plus forte électrification dans les programmes monocouloir nord-américains

Les constructeurs aéronautiques nord-américains repensent les jets monocouloirs autour de sous-systèmes électriques qui remplacent l'architecture pneumatique, triplant les charges de pointe lors du décollage et de la montée sur le marché des batteries d'aéronefs. Des démonstrateurs tels que le moteur de 1 MW de RTX visent à réduire la consommation de carburant de 30 %, en accord avec l'initiative Clean Aviation qui cofinance la recherche sur les batteries haute performance. Les compagnies aériennes y voient une réduction des coûts de maintenance et une valeur de conformité carbone, ce qui motive les rétrofits précoces. Les fabricants de batteries capables de valider des packs à charge rapide et à cycles élevés conformément aux directives de la Federal Aviation Administration (FAA) sont en bonne position pour décrocher des contrats d'approvisionnement à long terme.

Transition des OEM vers les batteries Li-ion pour l'avionique à forte charge en Asie

Les OEM chinois, japonais et coréens abandonnent progressivement les unités nickel-cadmium au profit de packs lithium-ion sur le marché des batteries d'aéronefs, dont les résultats d'études montrent qu'ils réduisent la complexité de la chaîne d'approvisionnement de 72 % et les émissions de carbone de 75 %. Des fournisseurs nationaux tels que CATL et Gotion High-Tech atteignent déjà respectivement 500 Wh/kg et 300 Wh/kg, offrant aux fabricants régionaux un accès sécurisé aux chimies avancées. La pression concurrentielle s'est intensifiée lorsque SoftBank a annoncé 350 Wh/kg dans des prototypes entièrement à état solide, déclenchant une course technologique régionale. Cette transition se répercutera sur les ordinateurs de commande de vol, les radars et les systèmes de galley, réduisant le poids et libérant de l'espace pour une charge utile supplémentaire.

Pipeline de certification rapide pour les taxis aériens eVTOL en Europe

Le paquet réglementaire 2024 de la Commission européenne offre aux fabricants d'eVTOL une voie structurée vers la certification de type, couvrant les exigences de stockage d'énergie redondant et la sécurité au niveau des cellules sur le marché des batteries d'aéronefs. L'harmonisation avec les règles de la FAA permet aux développeurs de batteries de concevoir une solution unique pour plusieurs juridictions, réduisant ainsi les coûts unitaires. Des entreprises telles que Joby et Archer prévoient des lancements commerciaux dès 2026, augmentant la demande à court terme de modules lithium-ion de qualité aéronautique. Le financement par capital-risque suit la clarté réglementaire, avec de nouvelles annonces de gigafactories en France et en Espagne ciblant les cellules aérospatiales.

Modernisation des drones militaires stimulant les cellules à décharge rapide au Moyen-Orient

Les ministères de la défense régionaux donnent la priorité aux flottes de drones indigènes, suscitant une demande de cellules à décharge rapide pour soutenir la montée rapide et le vol stationnaire prolongé sur le marché des batteries d'aéronefs. Le lancement en 2025 par InoBat d'une batterie spécifique aux drones souligne l'opportunité commerciale. Le dévoilement par Israël d'une batterie militaire de nouvelle génération en 2024 met en évidence la dynamique du secteur. Les préoccupations relatives à la sécurité de la chaîne d'approvisionnement, amplifiées par les restrictions à l'exportation de la Chine, poussent les acheteurs du Moyen-Orient à diversifier leurs sources et à envisager des coentreprises locales.[1]Center for Strategic and International Studies, "Restrictions de la Chine sur la chaîne d'approvisionnement des drones," csis.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidents d'emballement thermique ralentissant l'adoption sur les gros-porteurs | -1.4% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Capacité de production aérospatiale de Li-S insuffisante | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Volatilité des prix du nickel et du cobalt comprimant les marges des OEM | -0.9% | Mondial, avec le plus fort impact en Asie-Pacifique | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement et tensions géopolitiques | -1.2% | Mondial, affectant particulièrement le commerce États-Unis-Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidents d'emballement thermique ralentissant l'adoption sur les gros-porteurs

En 2024, la FAA a enregistré 69 événements de fumée ou d'incendie liés aux batteries au lithium à bord d'aéronefs de transport de passagers, renforçant la prudence des compagnies aériennes à l'égard des packs de grand format. L'EASA a suivi en commandant les tests LOKI-PED de Fraunhofer pour quantifier le risque d'incendie en cabine et dans le cockpit, avec des résultats attendus en 2025. Les régulateurs préparent de nouveaux protocoles de gestion, tandis que des recherches montrent que des cellules souples non protégées peuvent se briser à des vitesses de crash, rendant un boîtier robuste obligatoire. Les programmes de gros-porteurs conservent donc plus longtemps les systèmes de batteries existants, limitant la croissance des volumes même si les plateformes monocouloir et régionales s'électrifient.

Capacité de production aérospatiale de Li-S insuffisante

Les cellules lithium-soufre promettent une densité d'énergie de 600 Wh/kg, mais seules quelques lignes pilotes répondent aux normes de fiabilité aéronautique. Oxis Energy et ses partenaires ciblent des cellules quasi-à-état-solide pour 2026, mais les volumes restent faibles par rapport à la demande aérospatiale projetée. Les secteurs concurrents, principalement les véhicules électriques, absorbent 96 % de la croissance mondiale de la demande de batteries, resserrant les marchés des matières premières et augmentant les prix. Tant que la production certifiée n'augmente pas, les compagnies aériennes et les OEM freinent leurs calendriers d'adoption, modérant la trajectoire globale du marché des batteries d'aéronefs malgré le potentiel technique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le lithium-ion en tête tandis que le lithium-soufre accélère

Le lithium-ion détenait 52,34 % de la part du marché des batteries d'aéronefs en 2025, grâce à des chaînes d'approvisionnement matures et à des enveloppes de performance bien maîtrisées. Les concepteurs privilégient sa haute énergie gravimétrique pour les fonctions de démarreur-générateur et les besoins croissants en poussée hybride-électrique. Les récentes améliorations de capacité, notamment les anodes riches en silicium, portent la durée de vie en cycles au-delà de 2 000 décharges profondes, réduisant les indicateurs de coût total de possession qui influencent les achats des compagnies aériennes. À l'inverse, le nickel-cadmium et l'acide-plomb restent utilisables dans des environnements hostiles tels que les routes polaires ou les missions à voilure tournante où la résistance aux basses températures prime sur l'efficacité pondérale.

La dynamique s'oriente vers le lithium-soufre sur le marché des batteries d'aéronefs, dont la croissance annuelle est prévue à 23,72 % jusqu'en 2031, à mesure que les collaborations résolvent les problèmes de durabilité liés à l'effet navette. Les premiers essais en vol montrent des gains d'autonomie de 20 % sur les drones légers, validant les performances annoncées. Les solutions sodium-ion financées par la Marine américaine indiquent une future niche pour les chimies thermiquement stables dans les opérations sur porte-avions. Ces développements élargissent le champ concurrentiel, encourageant les innovateurs de plus petite taille à concéder sous licence des architectures de cellules optimisées pour les codes de sécurité stricts de l'aviation.

Par application : la propulsion dépasse l'usage d'urgence traditionnel

Les systèmes de secours et d'urgence représentaient 37,85 % de la taille du marché des batteries d'aéronefs en 2025, car chaque aéronef certifié doit alimenter les radios vitales et les commandes de vol électriques en cas de perte de générateur. Pourtant, le segment de propulsion pour les aéronefs eVTOL dépasse toutes les catégories avec un TCAC de 28,91 %, grâce aux essais de mobilité urbaine à Dubaï, Los Angeles et Singapour. Les courbes de coûts à la manière de la loi de Moore dans l'électronique de puissance amplifient l'argument économique, permettant aux opérateurs de prévoir des coûts par siège-kilomètre inférieurs à ceux des turbopropulseurs régionaux pour les missions de moins de 200 km.

Les groupes auxiliaires de puissance (APU) et les packs avioniques bénéficient de formats lithium-ion plus légers qui réduisent la maintenance programmée et diminuent la consommation de carburant sur le marché des batteries d'aéronefs. Les systèmes de batteries avancés intégrés à du matériel de gestion thermique, tels que le pack de 200 kWh de BAE Systems pour un démonstrateur monocouloir hybride, signalent une évolution vers des unités modulaires et interchangeables. Cette évolution architecturale permet aux compagnies aériennes de mettre à niveau les chimies sans modifications majeures de la cellule, maintenant ainsi des valeurs résiduelles élevées.

Par technologie d'aéronef : les hybrides de transition font le lien entre le conventionnel et le tout électrique

Les architectures traditionnelles représentent encore 57,96 % des revenus du marché, reflétant une flotte de plus de 25 000 jets commerciaux actifs qui s'appuient sur les batteries principalement pour les démarrages au sol et les fonctions d'urgence. Les rétrofits OEM, tels que les ensembles lithium-ion améliorés sur le B737 MAX, illustrent l'électrification progressive même dans les cellules existantes. Parallèlement, les concepts hybrides-électriques combinent l'efficacité des turboréacteurs avec des performances de montée boostées par batterie, offrant jusqu'à 15 % d'économies de carburant sur les routes de moins de 1 500 km.

Bien que moins nombreuses, les cellules entièrement électriques affichent la courbe d'adoption la plus prononcée avec un TCAC projeté de 29,84 % à mesure que les cadres de certification arrivent à maturité. Les tests de mise à l'échelle démontrent une endurance de 19,6 heures lorsque les batteries sont couplées à des piles à combustible à hydrogène dans des configurations de propulsion distribuée. Une fois que les densités d'énergie dépasseront 500 Wh/kg à l'échelle de production, les vols régionaux point à point deviendront commercialement viables, renforçant le récit de croissance du marché des batteries d'aéronefs.

Par type d'aéronef : l'aile fixe domine, la mobilité aérienne avancée émerge

Les modèles à aile fixe ont généré 60,78 % des revenus en 2025, soutenus par les programmes monocouloir commerciaux et la demande persistante d'avions d'entraînement militaires. Les fournisseurs de batteries privilégient donc des remplacements compatibles qui minimisent les temps d'immobilisation des compagnies aériennes. Les applications à voilure tournante, notamment les hélicoptères médicaux, restent très consommatrices de batteries en raison des cycles répétés de démarrage-arrêt et des phases de vol stationnaire.

Le segment de la mobilité aérienne avancée représente la progression la plus rapide à un TCAC de 29,18 % alors que les paires de villes investissent dans l'infrastructure de vertiports. La commande provisoire de JSX portant sur jusqu'à 82 aéronefs Electra eSTOL confirme l'appétit des compagnies aériennes pour des solutions à courte piste qui contournent les hubs encombrés. Les véhicules aériens non habités ajoutent une demande supplémentaire, notamment dans le domaine de la défense, où la capacité de décharge rapide se traduit directement par une endurance de surveillance prolongée.

Par densité d'énergie : la plage intermédiaire soutient le présent, la haute densité alimente l'avenir

Les cellules inférieures à 300 Wh/kg représentaient 67,25 % des ventes en 2025 sur le marché des batteries d'aéronefs, car leurs performances s'alignent sur les données de certification issues de décennies d'exploitation. Les coûts des packs restent compétitifs à l'échelle des flottes, soutenant une utilisation généralisée dans les galleys des avions de ligne, l'éclairage et les balises d'urgence. La plage intermédiaire entre 100 et 300 Wh/kg équilibre la stabilité thermique et la durée de vie en cycles fiable, en faisant le cheval de bataille des flottes commerciales et militaires.

La croissance se déplace vers le haut à mesure que les feuilles de route de recherche de la NASA et du Département américain de l'énergie visent la parité des coûts à 500 Wh/kg d'ici 2030. Les cellules dépassant ce seuil devraient croître de 26,95 % par an, ouvrant la voie aux vols régionaux électriques de deux heures et aux drones cargo à levage lourd. Les organismes de normalisation ont déjà rédigé des protocoles d'essai pour ces chimies à plus haute énergie, condition préalable nécessaire au déploiement en flotte.

Par utilisateur final : le canal OEM prédomine, le marché secondaire se diversifie

Les OEM ont enregistré 61,02 % des expéditions en 2025, car les batteries font partie de la base de certification de type et nécessitent une intégration avec les logiciels avioniques. Les constructeurs aéronautiques s'approvisionnent de plus en plus en cellules dans le cadre d'accords à long terme pour gérer la traçabilité et l'assurance de conception. La taille du marché des batteries d'aéronefs pour les services de marché secondaire s'élargit à mesure que les flottes vieillissent et que les compagnies aériennes exigent des mises à niveau de performance en milieu de vie.

Les spécialistes de la réparation recellulent désormais les packs avec une chimie à plus haute énergie tout en conservant le boîtier d'origine, prolongeant l'intervalle de service de 40 % et réduisant les volumes de déchets dangereux. À mesure que les systèmes de gestion des batteries gagnent en complexité logicielle, les acteurs du marché secondaire investissent dans des jumeaux numériques qui prédisent l'état de santé jusqu'aux groupes de cellules individuels, créant une niche de services de données rentable et remettant en cause le monopole traditionnel de maintenance des OEM.

Analyse géographique

L'Amérique du Nord a sécurisé 30,12 % des revenus en 2025, les politiques fédérales telles que l'Inflation Reduction Act ayant canalisé des financements vers la production nationale de cellules et les programmes de démonstration d'aéronefs électriques. La feuille de route Innovate28 de la FAA fournit des jalons d'intégration étape par étape, permettant aux compagnies aériennes de planifier le renouvellement de leur flotte autour de modèles électriques ou hybrides certifiés. Cependant, la dépendance aux matériaux importés de lithium et de terres rares expose un risque dans la chaîne d'approvisionnement qui pourrait contraindre l'expansion à plus long terme.

L'Asie-Pacifique affiche le TCAC le plus rapide à 9,72 % sur la période 2026-2031, portée par le plan directeur de l'économie à basse altitude de la Chine et son échelle de fabrication, qui produit environ 85 % de la production mondiale de lithium-ion. Les percées japonaises dans les batteries entièrement à état solide et l'expertise coréenne dans les cathodes renforcent l'autosuffisance régionale, permettant aux OEM locaux de verrouiller des prix compétitifs. L'essor de l'aviation indienne et les essais de livraison par drone ajoutent un volume incrémental, élargissant la base de clients pour les fournisseurs de batteries régionaux.

L'Europe maintient une position forte construite autour d'Airbus, de Leonardo et d'un dense réseau de fournisseurs de premier rang. Le règlement européen sur les batteries impose des seuils de contenu recyclé et des déclarations d'empreinte carbone, orientant la conception des produits vers des principes d'économie circulaire. Les lignes de financement de Clean Aviation accélèrent les démonstrateurs hybrides régionaux, tandis que les stratégies énergétiques nationales subventionnent la construction de gigafactories de la Scandinavie à l'Espagne. Ces initiatives convergentes assurent la pertinence de l'Europe dans les segments d'aviation durable à prix premium.

Paysage concurrentiel

Le marché des batteries d'aéronefs présente une concentration moyenne, les acteurs traditionnels Saft, EnerSys et GS Yuasa faisant face à de nouveaux entrants issus du domaine automobile. EnerSys a renforcé sa position dans la défense en acquérant Bren-Tronics pour 208 millions USD, ajoutant des solutions lithium portables bien adaptées aux équipes au sol des drones. Les acteurs de l'automobile reconvertis à l'aviation visent à tirer parti des économies d'échelle des gigafactories, mais doivent adapter leurs chimies aux enveloppes de sécurité rigoureuses de l'aviation.

Les alliances stratégiques se multiplient à mesure que les grands donneurs d'ordre aérospatiaux recherchent des solutions d'alimentation adaptées aux profils de mission. BAE Systems fournit un pack de 200 kWh pour le démonstrateur monocouloir hybride d'Airbus, apportant une première preuve de concept à l'échelle des aéronefs commerciaux. Amprius, avec ses cellules à anode en silicium à 450 Wh/kg, a signé un contrat de 15 millions USD pour alimenter des drones longue portée, signalant que les chimies de niche à haute énergie peuvent remporter des contrats importants avant même l'adoption de masse dans l'automobile.

L'innovation dans les espaces blancs se concentre sur les systèmes de gestion thermique et les logiciels de gestion des batteries qui détectent les anomalies au niveau des cellules en quelques millisecondes, empêchant la propagation de l'emballement. Les fournisseurs qui certifient ces capacités obtiennent une prime et s'assurent des accords pluriannuels, soutenant des marges durables malgré la hausse des coûts des matières premières.

Leaders du secteur des batteries d'aéronefs

Saft Groupe SAS

Concorde Battery Corporation

EnerSys

GS Yuasa International Ltd.

EaglePicher Technologies, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : InoBat a dévoilé une batterie militaire pour drones à haute décharge adaptée aux conditions désertiques.

- Février 2025 : Turkish Aerospace Industries (TUSAŞ) et ASPİLSAN Enerji ont signé un accord pour la fabrication et la recherche de cellules de batteries d'aéronefs dans le cadre du programme de participation industrielle et de compensation de la Présidence des industries de défense. Cet accord vise à renforcer les capacités de production nationale de batteries d'aéronefs en Türkiye.

- Février 2025 : Amprius a obtenu un contrat de 15 millions USD pour fournir des batteries de 450 Wh/kg à un OEM de drones non divulgué.

- Novembre 2024 : Saft a lancé des packs lithium-ion personnalisés pour les jets d'affaires et les hélicoptères.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture principal

Notre étude définit le marché des batteries d'aéronefs comme les revenus générés par les batteries d'unités de puissance principale et auxiliaire qui stockent l'énergie chimique et fournissent de l'énergie électrique pour le démarrage des moteurs, la sauvegarde d'urgence, l'avionique et les besoins émergents en propulsion électrique sur les plateformes à voilure fixe, à voilure tournante, UAV et de mobilité aérienne avancée. L'évaluation est présentée en valeur USD pour les nouvelles batteries, y compris les assemblages intégrés de gestion de batterie et de protection thermique.

Exclusion du périmètre : les chargeurs au sol autonomes, les blocs d'alimentation de soutien au sol aéroportuaire et les batteries non aérospatiales ne sont pas couverts.

Aperçu de la segmentation

- Par type de batterie

- Acide-plomb

- Nickel-cadmium (NiCd)

- Lithium-ion (Li-ion)

- Lithium-soufre (Li-S)

- Par application

- Propulsion

- Groupe auxiliaire de puissance (APU)

- Secours/urgence

- Avionique et actionnement des commandes de vol

- Système de batterie avancé

- Par technologie d'aéronef

- Traditionnel

- À plus forte électrification

- Hybride-électrique

- Entièrement électrique

- Par type d'aéronef

- Aile fixe

- Aviation commerciale

- Aéronef monocouloir

- Aéronef gros-porteur

- Jets régionaux

- Aviation d'affaires et générale

- Jets d'affaires

- Aéronefs légers

- Aviation militaire

- Avions de chasse

- Aéronefs de transport

- Aéronefs à mission spéciale

- Aviation commerciale

- Voilure tournante

- Hélicoptères commerciaux

- Hélicoptères militaires

- Véhicules aériens non habités

- Mobilité aérienne avancée

- Aile fixe

- Par densité d'énergie

- Moins de 100 Wh/kg

- Entre 100 et 300 Wh/kg

- Plus de 300 Wh/kg

- Par utilisateur final

- Fabricant d'équipement d'origine (OEM)

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite échangé avec des ingénieurs en conception de batteries, des responsables MRO de compagnies aériennes, des chefs de programme eVTOL et des régulateurs de l'aviation civile en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les cycles de remplacement moyens, les goulets d'étranglement liés à la certification et les feuilles de route réalistes en matière de densité énergétique, nous permettant d'affiner les taux d'utilisation et les courbes de prix avant de figer les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par un travail documentaire approfondi, en nous appuyant sur les statistiques de production aéronautique de la FAA et de l'EASA, les données d'expédition d'aéronefs civils publiées par l'IATA, et les communiqués d'approvisionnement en matière de défense du US DoD et de l'Agence européenne de défense. Les données sur les flux commerciaux accessibles via UN Comtrade nous ont aidés à évaluer les mouvements transfrontaliers de cellules lithium-ion, tandis que les tendances en matière de brevets issues de Questel ont mis en évidence des évolutions chimiques vers le lithium-soufre. Les rapports annuels et les 10-K des principaux fabricants de cellules et de batteries, les articles de presse archivés sur Dow Jones Factiva, et les études sur la réduction de masse publiées dans l'International Journal of Aerospace de la SAE ont encore enrichi le corpus de preuves. Les sources citées sont données à titre illustratif ; de nombreux autres documents publics et sur abonnement ont alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Une approche descendante part des livraisons annuelles d'aéronefs, des effectifs de flottes en service et des taux de pénétration des architectures plus électriques, qui sont ensuite convertis en bassins de demande en appliquant le nombre de chaînes de batteries et les capacités moyennes en watt-heures. Nous corroborons les totaux par des vérifications ascendantes sélectives, des prix catalogue OEM échantillonnés multipliés par les volumes unitaires, des journaux de réparation du marché secondaire et des retours de canaux, en ajustant lorsque les écarts dépassent trois pour cent. Les variables clés du modèle comprennent les calendriers de production mondiale d'aéronefs, la taille du pipeline de certification eVTOL, les taux de retrofit de flotte, les évolutions du mix chimique, le coût moyen des batteries par kWh et la croissance régionale des heures de vol. Une régression multivariée sous-tend les prévisions sur cinq ans, avec une analyse de scénarios utilisée pour tester les chocs réglementaires ou de densité énergétique.

Validation des données et cycle de mise à jour

Avant validation finale, notre équipe triangule les résultats par rapport à des références indépendantes d'économies de carburant et à des ratios de remplacement historiques, en soumettant les anomalies à un second examen par un analyste. Les rapports sont actualisés chaque année, et nous déclenchons des révisions intermédiaires lorsque des commandes importantes d'aéronefs, des avancées en matière de chimie ou des directives de sécurité modifient substantiellement les hypothèses de volume ou de prix.

Pourquoi la référence de Mordor sur les batteries d'aéronefs inspire confiance aux acheteurs

Les valeurs publiées diffèrent souvent parce que les entreprises choisissent des combinaisons de composants, des ancres de prix et des cadences d'actualisation distinctes. Nous reconnaissons ces écarts d'emblée et les expliquons afin que les décideurs puissent retracer chaque chiffre jusqu'à des données d'entrée transparentes.

Les principaux facteurs d'écart comprennent la prise en compte ou non des batteries de propulsion pour les flottes eVTOL, le degré d'agressivité avec lequel l'adoption du lithium-soufre est modélisée, le mois de conversion des devises et la fréquence à laquelle les prix catalogue OEM sont actualisés. Le modèle de Mordor aligne strictement le périmètre sur les batteries embarquées uniquement, applique des ASP mixtes validés trimestriellement et met à jour les chimies à chaque cycle, tandis que d'autres peuvent intégrer les chargeurs ou utiliser des grilles de prix statiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,60 Md USD (2025) | Mordor Intelligence | - |

| 0,48 Md USD (2024) | Global Consultancy A | Exclut les packs de propulsion eVTOL et utilise la grille de prix de 2022 |

| 1,61 Md USD (2025) | Industry Journal B | Regroupe les ventes de chargeurs et applique une part uniforme de 12 pour cent pour le lithium-soufre |

En résumé, la rigueur du périmètre, le suivi des variables et la cadence d'actualisation annuelle de Mordor fournissent une référence équilibrée et reproductible sur laquelle les planificateurs peuvent s'appuyer pour évaluer les opportunités ou comparer des mouvements stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des batteries d'aéronefs ?

Le marché des batteries d'aéronefs est évalué à 660 millions USD en 2026 et devrait atteindre 1,12 milliard USD d'ici 2031, reflétant un TCAC de 11,18 %.

Quelle chimie de batterie détient la plus grande part de marché ?

Les batteries lithium-ion sont en tête avec une part de 52,34 % en 2025 et restent le choix de référence pour la plupart des aéronefs commerciaux et de défense.

Pourquoi les programmes eVTOL sont-ils importants pour les fournisseurs de batteries ?

La propulsion eVTOL croît à un TCAC de 28,91 % jusqu'en 2031, créant un débouché à fort volume pour des packs avancés à haute énergie répondant aux normes strictes de sécurité aéronautique.

Quelle région connaît la croissance la plus rapide pour les batteries d'aéronefs ?

L'Asie-Pacifique affiche le TCAC projeté le plus élevé à 9,72 % entre 2026 et 2031, portée par une fabrication à grande échelle et des politiques favorables à l'économie à basse altitude.

Comment les incidents d'emballement thermique affectent-ils la croissance du marché ?

Les événements répétés d'incendie de batteries au lithium dans les gros-porteurs entraînent des réglementations plus strictes et ralentissent l'adoption des nouvelles chimies, retranchant environ 1,7 % du TCAC prévu.

Quel rôle jouent les OEM par rapport au marché secondaire ?

Les OEM contrôlent 61,02 % des revenus de 2025 en intégrant des packs certifiés lors de la production des aéronefs, tandis que le marché secondaire croît régulièrement à mesure que les flottes vieillissent et que les opérateurs recherchent des mises à niveau de performance.

Dernière mise à jour de la page le: