Taille et part de marché des systèmes électriques d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.09 Milliards de dollars |

| Taille du Marché (2031) | 37.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes électriques d'aéronefs par Mordor Intelligence

La taille du marché des systèmes électriques d'aéronefs devrait croître de 23,13 milliards USD en 2025 à 26,09 milliards USD en 2026 et devrait atteindre 37,07 milliards USD d'ici 2031, à un TCAC de 7,28 % sur la période 2026-2031. Cette croissance découle des préférences des compagnies aériennes et des équipementiers pour les architectures d'aéronefs à plus forte électrification (MEA), qui remplacent les sous-systèmes pneumatiques et hydrauliques par des équivalents à propulsion électrique, réduisant ainsi la consommation de carburant et les besoins de maintenance. Les carnets de commandes commerciaux robustes d'Airbus SE, de The Boeing Company et de COMAC, accompagnés d'une augmentation des rétrofits sur les gros-porteurs pour des budgets de puissance de cabine plus élevés, garantissent une demande soutenue pour les équipements de production, de distribution, de conversion et de stockage d'énergie. L'adoption continue de la distribution en courant continu supérieure à 270 volts réduit la masse de cuivre jusqu'à 40 % tout en incitant les fournisseurs à se tourner vers les semi-conducteurs en carbure de silicium (SiC), homologués pour des températures de jonction dépassant 200 °C. Les démonstrateurs de propulsion hybride-électrique valident les démarreurs-générateurs à haute puissance, et le prototypage rapide des eVTOL accélère l'activité de certification pour les batteries, convertisseurs et logiciels de distribution d'énergie de nouvelle génération. Collectivement, ces tendances garantissent que le marché des systèmes électriques d'aéronefs maintient un équilibre entre les opportunités d'équipement d'origine et de rétrofit sur le marché secondaire jusqu'au début des années 2030.

Points clés du rapport

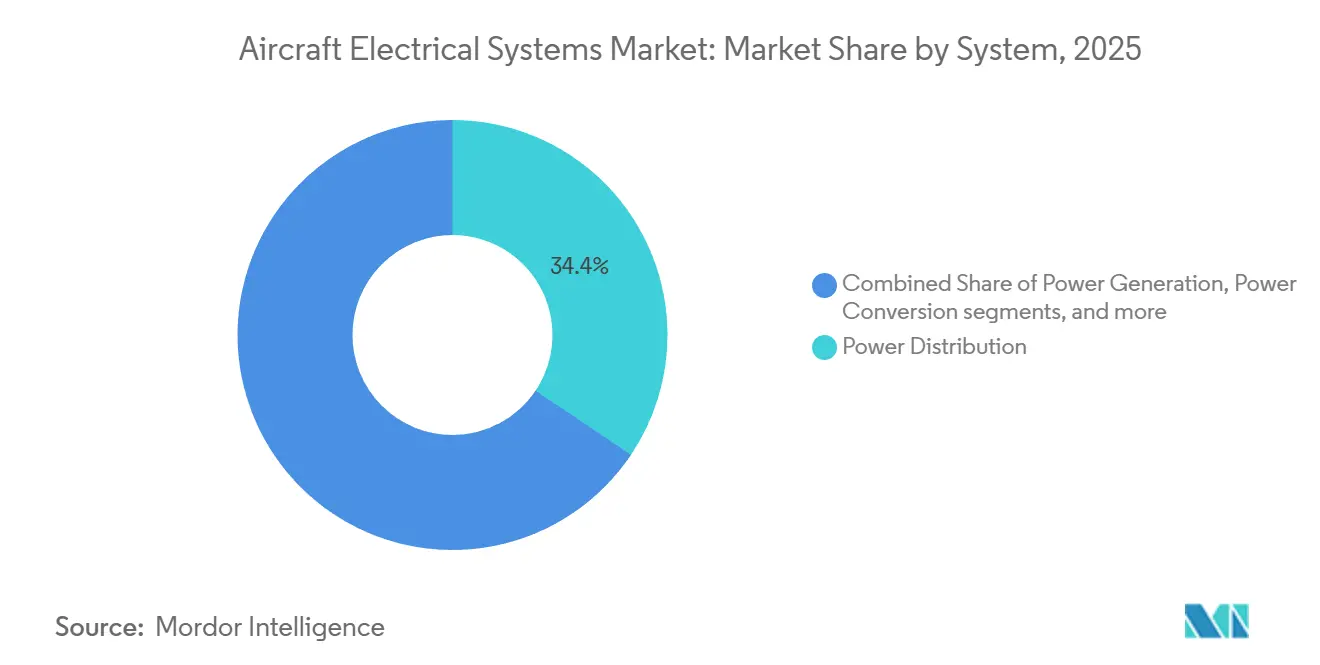

- Par système, la distribution d'énergie a dominé avec une part de revenus de 34,41 % en 2025, tandis que le stockage d'énergie devrait afficher un TCAC de 9,44 % jusqu'en 2031.

- Par composant, les générateurs et démarreurs-générateurs détenaient une part de 23,22 % en 2025, tandis que les batteries et les systèmes de gestion de batteries devraient se développer à un TCAC de 8,24 % jusqu'en 2031.

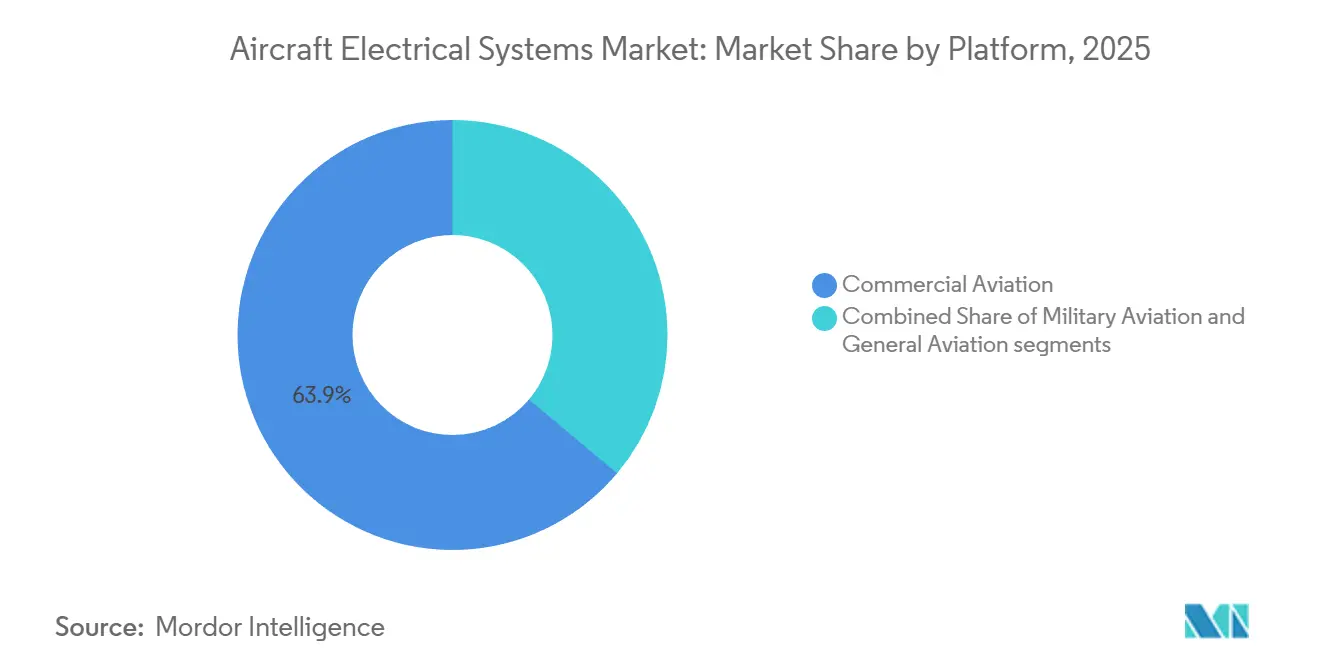

- Par plateforme, l'aviation commerciale représentait une part de 63,87 % en 2025, et l'aviation générale devrait croître à un TCAC de 9,12 % jusqu'en 2031.

- Par application, la gestion de la production d'énergie a capté une part de 29,12 % en 2025, tandis que l'électrification des systèmes de cabine devrait progresser à un TCAC de 8,56 % jusqu'en 2031.

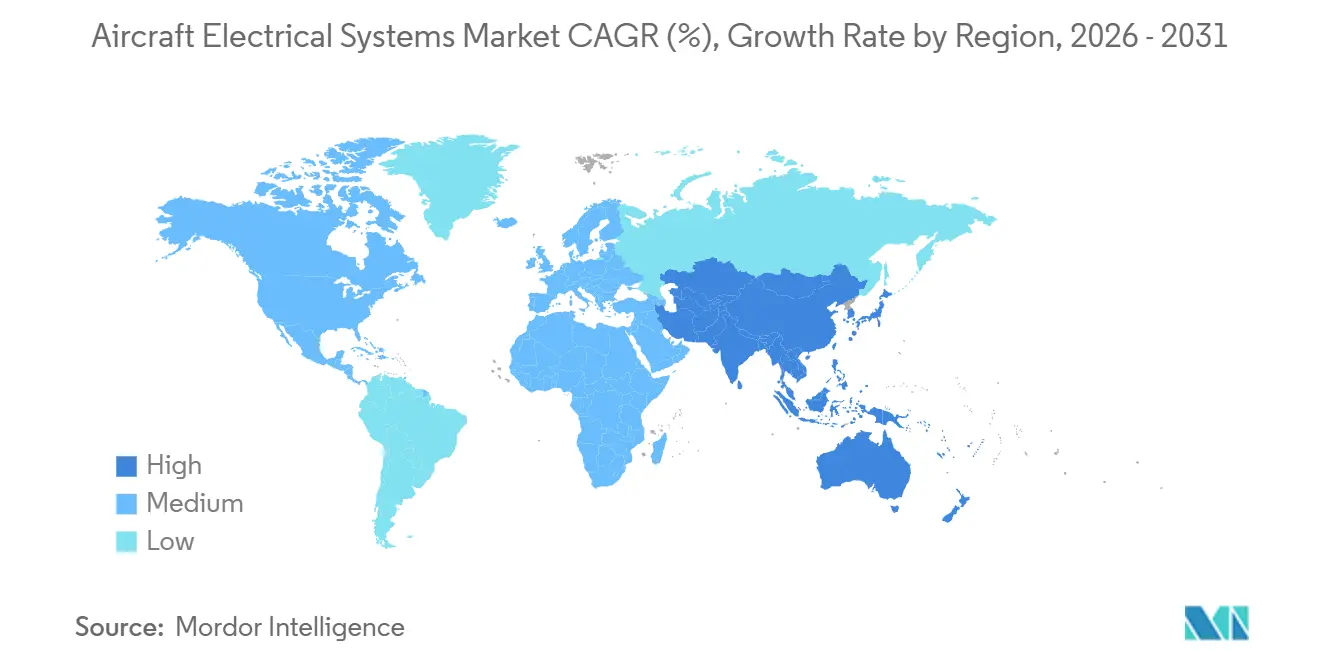

- Par géographie, l'Amérique du Nord détenait une part de 42,22 % en 2025, et la région Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 8,01 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes électriques d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des architectures d'aéronefs à plus forte électrification (MEA) pour réduire la complexité mécanique et améliorer l'efficacité | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Augmentation des volumes de production d'aéronefs et carnets de commandes soutenus stimulant la demande de systèmes électriques avancés | +1.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Mise en œuvre de systèmes de distribution en courant continu haute tension (CCHT) pour soutenir les architectures de puissance de nouvelle génération | +1.5% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoin croissant de systèmes électriques légers et compacts adaptés aux plateformes aériennes sans pilote | +0.9% | Amérique du Nord et Moyen-Orient, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'électronique de puissance en carbure de silicium (SiC) permet des limites de température plus élevées | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Mises à niveau axées sur le rétrofit, centrées sur l'électrification de la cabine, notamment l'alimentation au siège et la modernisation des offices | +0.6% | Mondial, concentré sur les marchés aéronautiques matures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'architecture MEA

Les compagnies aériennes privilégient les configurations MEA car l'élimination de l'air de prélèvement moteur pour la pressurisation et la protection contre le givre réduit la consommation de carburant de 3 à 5 % sur les routes long-courriers à double couloir sur chaque cycle de vie de cellule de vingt ans. Le B787 et l'A350 ont ouvert la voie, et l'étape suivante vise les actionneurs électromécaniques de commandes de vol primaires qui suppriment entièrement l'hydraulique centralisé. Le programme HECATE de Collins Aerospace a validé un système hybride-électrique de 500 kilowatts en 2024, prouvant que les moteurs électriques distribués peuvent assister les turboréacteurs lors de la montée et récupérer de l'énergie lors de la descente.[1]Collins Aerospace, "Propulsion hybride-électrique HECATE," collinsaerospace.com De telles architectures nécessitent des démarreurs-générateurs dépassant 250 kVA et des contrôleurs de puissance à semi-conducteurs utilisant des MOSFET SiC pouvant fonctionner à des températures supérieures à 200 °C. Bien que les rétrofits MEA augmentent les coûts d'investissement de 15 à 20 % par rapport aux mises à niveau conventionnelles, ils génèrent des économies nettes sur le cycle de vie en atténuant le risque de contamination par les fluides hydrauliques. La conformité à la norme SAE AS50881 sur l'isolation et les rayons de courbure garantit que les faisceaux haute tension restent compatibles avec les structures existantes.

Augmentation du volume de production d'aéronefs et carnet de commandes existant

Airbus a clôturé 2024 avec 8 658 aéronefs en commande, soit environ onze ans de production, garantissant une demande récurrente pour les générateurs, les unités de distribution d'énergie et 180 kilomètres de câblage par cellule monocouloir. Boeing prévoit d'augmenter la production du B737 MAX à 38 appareils par mois en 2024 et vise 42 d'ici mi-2026, chaque aéronef nécessitant 15 à 20 modules de distribution d'énergie. COMAC vise à livrer 150 C919 par an d'ici 2028, s'ajoutant à la demande de systèmes électriques en Asie-Pacifique sur une base d'approvisionnement mondiale déjà tendue. La ligne Tata-Airbus C295 de l'Inde à Vadodara dispose de capacités de production d'énergie de qualité militaire répondant aux spécifications MIL-STD-704F. Bien que les goulets d'étranglement dans le conditionnement des semi-conducteurs allongent les délais de livraison, les équipementiers s'approvisionnent désormais auprès de deux sources pour les boîtiers de générateurs et les dispositifs SiC afin d'éviter les retards en assemblage final.

Mise en œuvre des systèmes de distribution CCHT

La migration de bus CA à 115 volts vers des bus CC à 270 volts ou plus réduit la masse de cuivre jusqu'à 40 % car un courant plus faible minimise la section transversale. Le F-35 de Lockheed Martin utilise déjà un bus CC primaire à 270 volts alimentant l'avionique et des prototypes d'énergie dirigée sans chute de tension. Des essais menés par Airbus et Rolls-Royce utilisant des câbles CC supraconducteurs refroidis à l'hydrogène liquide ont atteint une densité de puissance supérieure à 20 kW/kg, bien que des obstacles liés à la certification cryogénique persistent. Les disjoncteurs à semi-conducteurs SiC peuvent éliminer les défauts en 10 µs, mais coûtent trois fois plus cher que les contacteurs traditionnels. La norme RTCA DO-160G exige que les équipements CCHT tolèrent des transitoires de foudre de 600 A, ajoutant du poids pour les réseaux de filtrage. Les rétrofits sur les cellules existantes imposent une recertification des interférences électromagnétiques en vertu de la circulaire FAA AC 20-158, prolongeant les programmes jusqu'à un an.

Besoin croissant de systèmes électriques légers et compacts pour les plateformes aériennes sans pilote

Le MQ-9B de General Atomics intègre des actionneurs électriques pour le contrôle de vol et les cardan de capteurs, éliminant les pompes hydrauliques et réduisant la masse à vide jusqu'à 50 kg. Le RQ-4 Global Hawk de Northrop Grumman utilise un radar haute résolution alimenté par un bus CC à 270 volts délivrant 15 kW, s'appuyant sur des générateurs d'une capacité supérieure à 5 kW/kg. Les drones à propulsion électrique par batteries dans le cadre de projets de la NASA atteignent une énergie cellulaire de 300 Wh/kg, mais le confinement du dégagement thermique selon la circulaire AC 20-184 réduit la densité au niveau du pack à environ 220 Wh/kg. Les règles relatives aux drones cargo de la Partie 135 exigent des canaux d'alimentation redondants et une logique de délestage de charge, augmentant la complexité électrique de 25 à 30 % par rapport aux aéronefs habités. Les connecteurs Micro-D réduisent la masse du faisceau de 15 à 20 %, mais augmentent le risque de résistance de contact, que les ingénieurs traitent en utilisant un placage or. L'initiative MOSA du Département de la Défense (DoD) favorise les interfaces électriques standardisées ; cependant, les drones existants manquent de bande passante de bus suffisante pour de véritables mises à niveau plug-and-play.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Difficultés de gestion de la chaleur et de la complexité du câblage à mesure que les niveaux de tension du système augmentent | -1.2% | Mondial, aigu sur les plateformes militaires à haute puissance et les gros-porteurs | Court terme (≤ 2 ans) |

| Coûts de certification élevés associés aux technologies avancées de batteries aérospatiales | -0.8% | Amérique du Nord et Europe, influence réglementaire se répandant vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de semi-conducteurs qualifiés répondant aux normes de performance et de fiabilité de qualité aérospatiale | -0.7% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Retards dans les approbations réglementaires pour les unités de distribution d'énergie pilotées par logiciel en raison de préoccupations liées à la cybersécurité | -0.5% | Principalement Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Difficultés de gestion de la chaleur et de la complexité du câblage à mesure que les niveaux de tension du système augmentent

Les bus CCHT au-dessus de 270 volts créent des points chauds localisés où les dispositifs SiC dissipent 2 à 3 W par ampère, nécessitant des dissipateurs thermiques robustes qui ajoutent jusqu'à 12 kg par kilowatt de puissance gérée. Les circuits de refroidissement liquide améliorent les performances thermiques mais introduisent des risques de fuite et des pompes en double pour maintenir la tolérance aux pannes simples conformément aux règles de la Partie 25 de la FAA.[2]Administration fédérale de l'aviation, "AC 20-184 Conseils d'installation de batteries au lithium," faa.gov L'isolation en polyéthylène réticulé plus épaisse pour le câblage CCHT augmente le diamètre du faisceau de 20 à 25 %, compliquant le cheminement à travers les longerons initialement dimensionnés pour un câblage à 115 volts. Le bruit de commutation haute fréquence nécessite l'utilisation de paires torsadées blindées et de filtres en ferrite, entraînant un poids supplémentaire de 3 à 5 kg par baie électrique.[3]RTCA, "DO-160G Conditions environnementales," rtca.org Les patins d'interface renforcés au graphène améliorent le transfert de chaleur mais se dégradent sous vibration et doivent être remplacés toutes les 5 000 heures de vol, augmentant ainsi le coût du cycle de vie. Les interrupteurs de défaut d'arc, tels que spécifiés dans la norme SAE AS5692, préviennent les incendies de câblage ; cependant, les déclenchements intempestifs perturbent encore la fiabilité de mise en service à des taux inacceptables pour les transporteurs à forte utilisation.

Coûts de certification élevés associés aux technologies avancées de batteries aérospatiales

La circulaire FAA AC 20-184 exige que les conceptions lithium-ion (Li-ion) démontrent le confinement du dégagement thermique à 300 °C, entraînant des campagnes d'essais de 2 à 4 millions USD par modèle de batterie. La norme CS-ETSO de l'AESA superpose des essais de vibration et d'impulsion de crash à 40 G, nécessitant des boîtiers renforcés qui réduisent la densité d'énergie gravimétrique jusqu'à 20 %. Chaque modification de chimie relance la qualification et peut retarder l'entrée en programme de 18 mois, érodant l'avantage du premier entrant sur le marché des systèmes électriques d'aéronefs. Le développement de logiciels DO-178C de niveau A pour les systèmes de gestion de batteries ajoute 0,5 à 0,8 million USD par module. Les obligations de recyclabilité de la Directive européenne sur les batteries ajoutent 50 à 100 USD par kWh, comprimant les marges sur les plateformes régionales sensibles aux prix. Collectivement, ces obstacles ralentissent l'adoption généralisée des batteries malgré leurs avantages opérationnels évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système : le stockage d'énergie stimule la transition vers l'électrification

Les systèmes de stockage d'énergie devraient croître à un TCAC de 9,44 % jusqu'en 2031, le taux le plus rapide parmi les catégories de systèmes sur le marché des systèmes électriques d'aéronefs. Cette accélération provient des nouveaux entrants eVTOL tels que le taxi aérien de Joby et le jet électrique de Lilium, qui passent tous deux du prototype à la production avec de grands packs Li-ion conformes aux règles de confinement de la circulaire AC 20-184. La distribution d'énergie a conservé une part de 34,41 % en 2025, reflétant une base installée de bus tolérants aux pannes sur les flottes monocouloir et gros-porteurs. La croissance se modère à mesure que les opportunités de rétrofit sur les aéronefs existants s'amenuisent, mais la taille du marché des systèmes électriques d'aéronefs attachée à la distribution d'énergie reste significative pour les pièces de rechange et les mises à niveau.

Les modules de production d'énergie, notamment les générateurs à fréquence constante et à fréquence variable, continuent de servir les charges de base mais sont supplantés par des architectures hybrides qui exploitent les batteries pendant le roulage. Les unités de conversion d'énergie permettent la translation de tension entre les bus primaires CCHT et les rails d'avionique secondaires à 28 volts, les convertisseurs qualifiés aérospatial atteignant désormais une efficacité de 95 % à une densité de puissance de 1 kW/in³.[4]Vicor, "Convertisseurs CC-CC haute densité," vicorpower.com Les convertisseurs bidirectionnels qui récupèrent l'énergie lors de la descente soutiennent les concepts de propulsion distribuée testés sur le X-57 de la NASA et l'E-Fan X d'Airbus. À mesure que les cadres de certification selon la norme SAE ARP4754B arrivent à maturité, les segments du stockage d'énergie et de la conversion d'énergie semblent prêts à enregistrer des gains de parts soutenus au sein du marché des systèmes électriques d'aéronefs.

Par composant : les systèmes de gestion de batteries mènent l'innovation

Les batteries et les systèmes de gestion de batteries (BMS) devraient se développer à un TCAC de 8,24 %, portés par les jalons de certification eVTOL et les démonstrateurs hybrides-électriques qui exigent un stockage d'énergie à haute fiabilité. Les générateurs et démarreurs-générateurs ont maintenu une part de 23,22 % en 2025, soutenue par la demande de remplacement dans les flottes de turboréacteurs vieillissantes. Cependant, la croissance plafonne à mesure que les compagnies aériennes privilégient les unités de batteries auxiliaires qui alimentent les opérations au sol et réduisent la consommation de carburant.

Les unités de distribution d'énergie, notamment les contacteurs à semi-conducteurs SiC, intègrent une surveillance de l'état de santé pronostique qui prédit l'usure 500 heures avant la défaillance. Les convertisseurs assurent un flux d'énergie bidirectionnel pour les modes régénératifs, et le câblage en aluminium réduit la masse du faisceau de 30 % tout en maintenant la conductivité via des terminaisons gainées de cuivre. Les connecteurs homologués pour 50 000 cycles d'accouplement garantissent la fiabilité sur les véhicules d'essai à haute fréquence, et le micrologiciel cybersécurisé DO-326A est standard dans les logiciels de distribution d'énergie. Ensemble, ces tendances renforcent la diversification des composants au sein du marché des systèmes électriques d'aéronefs.

Par plateforme : l'aviation générale adopte l'électrification

L'aviation commerciale détenait une part de 63,87 % en 2025, les volumes de production monocouloir restant robustes chez Airbus et Boeing. Les programmes gros-porteurs contribuent significativement au contenu électrique par cellule, chaque B777X devant consommer entre 4 et 6 millions USD en systèmes électriques. L'aviation générale, englobant les jets d'affaires, les turbopropulseurs et la cohorte eVTOL en pleine émergence, devrait croître à un TCAC de 9,12 % jusqu'en 2031, le plus rapide parmi les plateformes au sein du marché des systèmes électriques d'aéronefs.

Les rétrofits de jets d'affaires comprennent l'alimentation au siège, la connectivité haut débit et les offices à induction, chaque package coûtant entre 0,5 et 1,2 million USD et augmentant les charges électriques de cabine. Les conversions d'hélicoptères vers le contrôle électromécanique du rotor de queue réduisent la maintenance hydraulique et s'alignent sur les attentes de sécurité de la mobilité aérienne urbaine. Les plateformes militaires utilisent des bus CC à 270 volts pour les charges utiles radar et de guerre électronique, transférant l'expertise technologique vers les programmes civils. La demande croissante d'électronique de puissance avancée sur diverses plateformes devrait élargir la taille du marché des systèmes électriques d'aéronefs sur la période de prévision.

Par application : l'électrification de la cabine accélère la croissance

La gestion de la production d'énergie représentait 29,12 % des revenus en 2025, couvrant les unités de contrôle des générateurs et la logique de partage de charge qui équilibrent la production de plusieurs générateurs. L'électrification des systèmes de cabine devrait toutefois atteindre la croissance la plus élevée au niveau des applications avec un TCAC de 8,56 % à mesure que les compagnies aériennes modernisent leurs cabines avec des chargeurs USB-C, des écrans 4K et des offices à induction. Chaque rétrofit monocouloir peut ajouter 10 à 15 kW de charge de cabine continue, stimulant la demande de générateurs et de modules de distribution d'énergie améliorés.

Les systèmes de commandes de vol et d'exploitation évoluent vers des actionneurs électromécaniques qui réduisent de moitié les intervalles de maintenance en éliminant le besoin de fluides hydrauliques. Les compresseurs à entraînement électrique dans les systèmes de contrôle environnemental réduisent la consommation de carburant jusqu'à 5 % sur les aéronefs long-courriers, bien qu'un coût d'investissement plus élevé reste un obstacle. Les mises à niveau de la manutention du fret dans les avions-cargos comprennent l'ajout de générateurs de 50 kW pour alimenter les convoyeurs et les treuils, élargissant ainsi la part de marché des systèmes électriques d'aéronefs pour les packages d'alimentation supplémentaire. Dans diverses applications, le délestage de charge géré par logiciel aide à gérer les pics de charge croissants sans surdimensionner le générateur, réduisant ainsi les coûts.

Analyse géographique

L'Asie-Pacifique devrait afficher un TCAC de 8,01 % jusqu'en 2031, le taux régional le plus élevé sur le marché des systèmes électriques d'aéronefs, soutenu par la montée en cadence du C919 de COMAC, la ligne A320 d'Airbus à Tianjin et le programme Tata-Airbus C295 en Inde. L'Amérique du Nord a conservé une part de 42,22 % en 2025, s'appuyant sur les centres d'Everett et de Renton de Boeing, l'installation F-35 de Lockheed Martin et un écosystème de fournisseurs de rang 1 dense à Seattle, Wichita et Phoenix. L'Europe bénéficie des hubs Airbus à Hambourg et Toulouse, et connaît une demande soutenue pour les rétrofits de ses flottes de gros-porteurs.

Les transporteurs du Moyen-Orient exploitent de jeunes flottes lourdes de gros-porteurs, achetant des mises à niveau de connectivité de cabine à haute puissance qui stimulent les revenus régionaux des systèmes électriques. L'Amérique du Sud reste modeste, ancrée par la ligne E2 d'Embraer, mais les rétrofits sur le marché secondaire des anciennes flottes ERJ-145 ajoutent une demande régulière. Le marché africain est petit mais en croissance, Ethiopian Airlines modernisant ses flottes mixtes pour se conformer aux mandats de sécurité électrique de l'Annexe 6 de l'OACI. À mesure que les compensations industrielles des équipementiers et la fabrication localisée se répandent en Asie et au Moyen-Orient, la diversification géographique renforce la résilience de la chaîne d'approvisionnement mondiale au sein du marché des systèmes électriques d'aéronefs.

Paysage concurrentiel

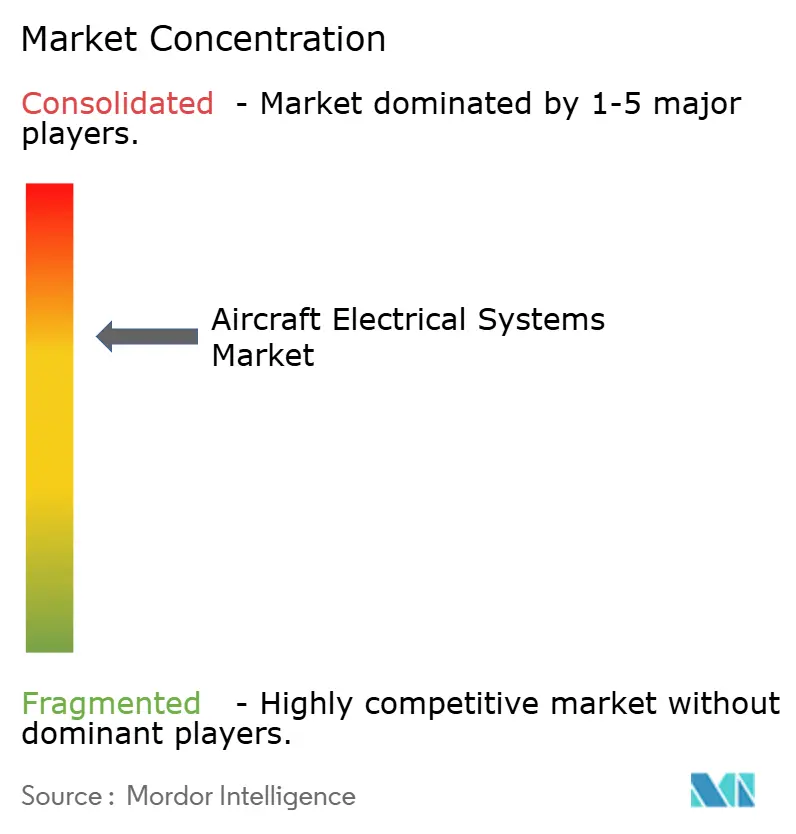

Le marché des systèmes électriques d'aéronefs présente une consolidation modérée, les cinq premiers fournisseurs représentant plus de 50 % des revenus mondiaux. Honeywell International Inc., RTX Corporation, Safran SA, General Electric Company et Thales Group s'engagent activement dans des fusions et acquisitions pour combler les lacunes de capacités. La reprise de CAES par Honeywell étend son expertise en blindage RF et en compatibilité électromagnétique, tandis que Thales Group absorbe Cobham Aerospace Communications pour élargir ses capacités de connectivité cockpit.

La différenciation technologique s'articule autour de la densité de puissance, de l'intégration CCHT et de la cyber-résilience. Les grands acteurs canalisent leurs investissements en R&D vers des dispositifs en carbure de silicium qui maintiennent des jonctions à 200 °C, réduisant ainsi la masse de refroidissement. Les entreprises plus petites se positionnent dans des sous-systèmes eVTOL de niche, s'associant souvent aux acteurs établis pour naviguer dans la complexité de la certification. L'environnement réglementaire renforce la position des acteurs établis, car des antécédents de conformité étendus sont des prérequis pour les amendements de certificat de type.

La différenciation technologique se concentre sur l'électronique de puissance en carbure de silicium, où Wolfspeed et Infineon fournissent des MOSFET qui élèvent les limites de température de fonctionnement et réduisent la masse des dissipateurs thermiques de 30 %. Les dépôts de brevets pour les disjoncteurs à semi-conducteurs et les convertisseurs bidirectionnels ont augmenté de 35 % entre 2023 et 2025, indiquant la confiance des fournisseurs dans l'adoption du CCHT pour le prochain monocouloir commercial. La consolidation se poursuit, comme l'illustre l'acquisition de Meggitt par Parker-Hannifin en 2022, qui fusionne l'actionnement hydraulique et électrique. Pendant ce temps, les fournisseurs de rang 2 en Asie-Pacifique élargissent leurs capacités de faisceaux de câblage, bien que les audits AS9100 prolongent les cycles de qualification, maintenant ainsi leur avantage d'acteur établi au sein du marché des systèmes électriques d'aéronefs.

Leaders du secteur des systèmes électriques d'aéronefs

RTX Corporation

Honeywell International Inc.

General Electric Company

Thales Group

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Safran Electrical & Power (Safran SA) et Saft (TotalEnergies) ont présenté une batterie Li-ion haute tension modulaire pour l'aviation électrique de nouvelle génération, supportant une installation flexible et une endurance accrue.

- Mai 2025 : Vertical Aerospace et Honeywell International Inc. ont approfondi leur coopération sur l'eVTOL VX4, intégrant le poste de pilotage Anthem et des commandes fly-by-wire compactes pour livrer au moins 150 aéronefs d'ici 2030.

- Avril 2025 : Collins Aerospace de RTX a signé une extension de quatre ans de son accord de distribution de pièces d'intérieur de cabine avec Satair, couvrant la distribution mondiale de pièces électriques d'intérieur de cabine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes électriques pour aéronefs comme la valeur des réseaux embarqués qui génèrent, distribuent, convertissent et stockent l'énergie électrique sur les plateformes à voilure fixe et tournante dans les flottes de l'aviation commerciale, militaire et générale. Le modèle couvre les équipements d'origine et le matériel de modernisation, ainsi que les logiciels qui gèrent ces sous-systèmes.

Exclusion du périmètre : l'avionique autonome, les boîtiers de divertissement en cabine et les groupes d'alimentation au sol sont exclus afin d'éviter les doubles comptages.

Aperçu de la segmentation

- Par système

- Production d'énergie

- Distribution d'énergie

- Conversion d'énergie

- Stockage d'énergie

- Par composant

- Générateurs et démarreurs-générateurs

- Unités de distribution d'énergie

- Convertisseurs

- Batteries et systèmes de gestion de batteries (BMS)

- Câblage et câbles

- Connecteurs et contacteurs

- Logiciels de distribution d'énergie

- Par plateforme

- Aviation commerciale

- Monocouloir

- Gros-porteur

- Jets régionaux

- Avions-cargos

- Aviation militaire

- Aéronefs de combat

- Aéronefs de transport

- Véhicules aériens sans pilote (VASP)

- Aéronefs d'entraînement

- Aviation générale

- Jets d'affaires

- Hélicoptères

- Décollage et atterrissage verticaux électriques (eVTOL) / Mobilité aérienne avancée (MAA)

- Aviation commerciale

- Par application

- Gestion de la production d'énergie

- Commandes de vol et d'exploitation

- Système de cabine

- Gestion de la configuration

- Pressurisation et conditionnement de l'air

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables techniques de compagnies aériennes, des officiers de programmes militaires, des prestataires de maintenance et des intégrateurs de systèmes de premier rang en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages ont permis de clarifier les cycles de remplacement typiques, les obstacles à l'adoption des batteries et les évolutions des prix de vente moyens, que nous avons ensuite réconciliés avec les résultats documentaires.

Recherche documentaire

Nous avons commencé par les ensembles de données ouverts publiés par les régulateurs de la sécurité aérienne tels que la FAA, l'EASA et l'ICAO, qui fournissent des statistiques sur la production, les flottes et les heures de vol par catégorie d'aéronef. Des groupements professionnels comme l'IATA et l'Aerospace Industries Association publient des guides annuels de livraison d'aéronefs qui nous aident à établir le profil du mix de plateformes. Les résumés de brevets accessibles via Questel révèlent la migration technologique vers des architectures plus électriques, tandis que les tableaux de bord douaniers de Volza permettent de suivre les valeurs d'importation des générateurs, des panneaux de distribution et des batteries au lithium. Les rapports 10-K et les présentations aux investisseurs des entreprises complètent les informations sur les prix et les évolutions de parts de marché. Cette liste est illustrative, et de nombreuses sources supplémentaires ont alimenté notre base de preuves.

Les analystes de Mordor ont également eu recours à des référentiels payants, D&B Hoovers pour les répartitions de revenus des OEM et Aviation Week pour les carnets de commandes des programmes, fournissant des recoupements granulaires sur les expéditions unitaires et la demande de modernisation.

Dimensionnement du marché et prévisions

Une construction unique descendante s'appuie sur les effectifs de flottes, les heures de vol et la puissance électrique nominale installée par plateforme, puis est réconciliée avec des agrégations ascendantes sélectives de fournisseurs pour corriger les anomalies. Les variables clés comprennent la puissance moyenne en kVA installée par nouvel aéronef, les taux de pénétration de la modernisation, les courbes de coût des batteries lithium-ion, les mandats réglementaires sur les systèmes sans prélèvement d'air et les calendriers de production des plateformes. Nous établissons des prévisions jusqu'en 2030 à l'aide d'une régression multivariée liée aux livraisons, aux tendances des prix du carburant et aux plans d'approvisionnement de la défense. Les lacunes dans les données ascendantes sont comblées par des vérifications auprès des canaux de distribution et normalisées par rapport aux courbes historiques d'érosion des prix.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à une révision par les pairs en deux étapes par les analystes, les seuils de variance déclenchent des recalculs, et les totaux modélisés sont comparés à des indicateurs indépendants de trafic et d'approvisionnement avant validation. Les rapports sont actualisés chaque année, avec des révisions intermédiaires lorsque des événements significatifs surviennent, afin que les clients disposent d'une base de référence à jour.

Pourquoi la base de référence des systèmes électriques pour aéronefs de Mordor inspire confiance

Les chiffres de marché publiés diffèrent souvent parce que les études définissent les limites des systèmes, les traitements de l'inflation et les cadences de prévision de manière distincte.

Les principaux facteurs d'écart comprennent la prise en compte ou non des logiciels de stockage d'énergie, l'année à laquelle la parité des coûts des batteries au lithium est supposée atteinte, et la manière dont l'activité de modernisation est répartie entre les plateformes. Le périmètre de Mordor s'aligne sur les nomenclatures des OEM et utilise des dollars constants de 2024, tandis que certains éditeurs mélangent des valeurs courantes et nominales ou appliquent des courbes d'adoption agressives de l'électrification.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,13 Md USD (2025) | Mordor Intelligence | - |

| 22,00 Md USD (2024) | Global Consultancy A | Exclut les modernisations du marché secondaire et applique des ASP plus anciens |

| 26,60 Md USD (2024) | Regional Consultancy B | Comptabilise les faisceaux de câblage et les unités d'alimentation des systèmes de divertissement en cabine |

| 41,70 Md USD (2025) | Trade Journal C | Utilise un taux d'adoption plus électrique agressif et des dollars nominaux |

La comparaison montre que lorsque l'élargissement du périmètre ou les hypothèses d'adoption optimistes sont supprimés, l'approche équilibrée de Mordor, ancrée sur des données de flotte vérifiées et des courbes d'adoption modérées, offre aux dirigeants une base de décision fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes électriques d'aéronefs en 2031 ?

Le marché des systèmes électriques d'aéronefs devrait atteindre 37,07 milliards USD d'ici 2031, avec un TCAC de 7,28 %.

Quelle région géographique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 8,01 %, le plus élevé parmi toutes les régions.

Quel segment de système présente le potentiel de croissance le plus élevé ?

Les systèmes de stockage d'énergie devraient se développer à un TCAC de 9,44 % à mesure que les programmes eVTOL et hybrides-électriques arrivent à maturité.

Quelle est la position dominante des acteurs établis dans le paysage concurrentiel ?

Les cinq premiers fournisseurs détiennent plus de 50 % de part, reflétant une concentration modérée mais un espace continu pour les nouveaux entrants.

Quel défi de certification affecte le plus l'adoption des batteries ?

La conformité aux tests de confinement du dégagement thermique de la circulaire FAA AC 20-184 ajoute 2 à 4 millions USD par conception de batterie et peut retarder les programmes de 12 à 18 mois.

Quel domaine d'application devrait connaître la croissance la plus rapide ?

L'électrification des systèmes de cabine est en tête avec un TCAC de 8,56 %, portée par l'alimentation au siège, les systèmes de divertissement en vol haute définition et les rétrofits d'offices à induction.

Dernière mise à jour de la page le: