Taille et part du marché des moteurs d'avions commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 98.86 Milliards de dollars |

| Taille du Marché (2031) | 117.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs d'avions commerciaux par Mordor Intelligence

La taille du marché des moteurs d'avions commerciaux devrait passer de 95,56 milliards USD en 2025 à 98,86 milliards USD en 2026, et est prévue pour atteindre 117,13 milliards USD d'ici 2031, à un TCAC de 3,45 % sur la période 2026-2031. Cette expansion est liée à la croissance des flottes de compagnies aériennes à bas coûts dans la région Asie-Pacifique, à des volumes élevés de visites en atelier pour les moteurs PW1100G et LEAP, ainsi qu'à un glissement régulier vers les contrats de puissance à l'heure, qui améliorent la visibilité des revenus du marché secondaire. Les plateformes de turboréacteurs à double flux continuent de dominer les nouvelles livraisons, mais les programmes de turbopropulseurs desservant les liaisons régionales à faible densité regagnent de l'élan, les opérateurs d'Asie du Sud-Est et d'Afrique remplaçant leurs flottes ATR vieillissantes par des groupes motopropulseurs PW127XT-M. La migration technologique reste progressive ; les architectures conventionnelles ancrent encore une grande partie de la base installée, mais les démonstrateurs hybrides-électriques de la NASA et de Collins Aerospace ont accéléré les feuilles de route de certification pour les aéronefs sous-régionaux. Du côté de l'offre, des goulets d'étranglement persistants dans les forgeages de titane et de nickel incitent GE Aerospace, Safran et Pratt & Whitney à approfondir l'adoption de la fabrication additive et à intégrer verticalement des sources de matériaux stratégiques pour sécuriser la production de moteurs.

Principaux enseignements du rapport

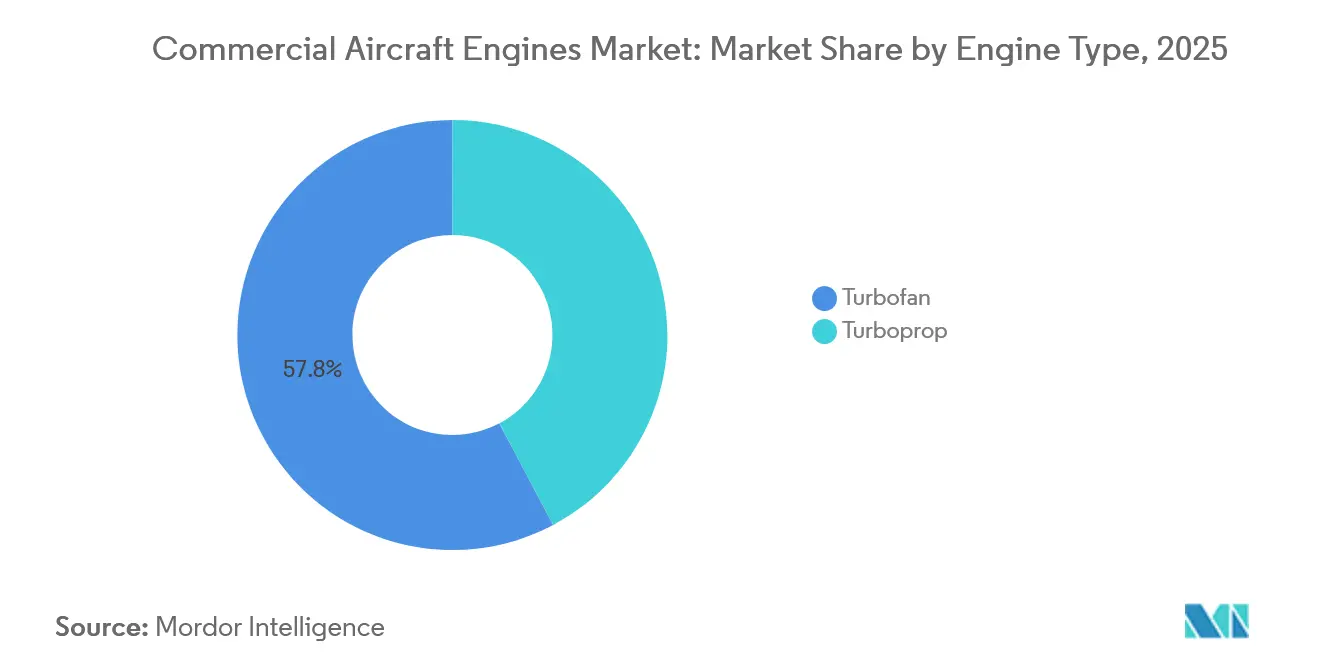

- Par type de moteur, les turboréacteurs à double flux ont dominé avec une part de marché de 57,76 % des moteurs d'avions commerciaux en 2025, tandis que les turbopropulseurs devraient afficher un TCAC de 4,24 % jusqu'en 2031.

- Par type d'aéronef, les installations sur monocouloirs représentaient 61,27 % de la taille du marché des moteurs d'avions commerciaux en 2025, tandis que les moteurs pour jets régionaux devraient se développer à un TCAC de 5,3 % jusqu'en 2031.

- Par technologie, les conceptions conventionnelles de turboréacteurs à double flux et de turbopropulseurs ont capté 38,45 % de la part en 2025, et la propulsion hybride-électrique est positionnée pour la croissance la plus rapide à 5,21 % jusqu'en 2031.

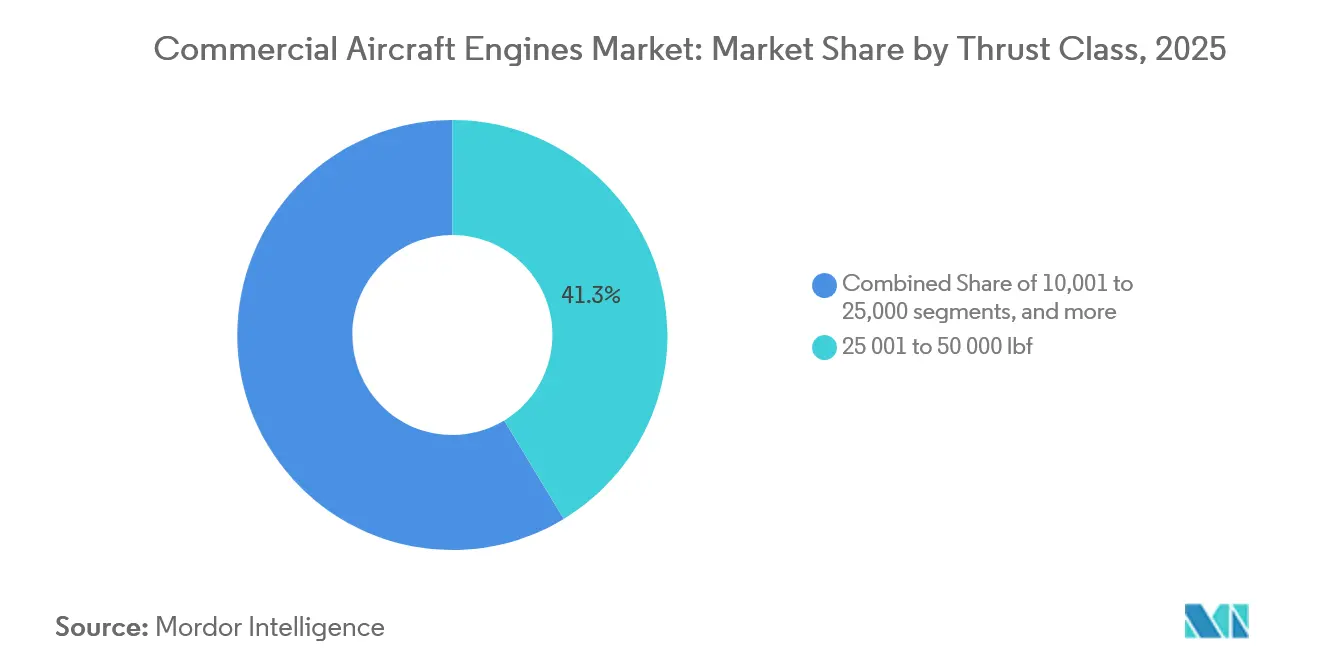

- Par classe de poussée, la tranche 25 001–50 000 lbf commandait une part de 41,34 % en 2025, et les moteurs de plus de 50 000 lbf devraient croître à un TCAC de 4,87 %.

- Par composant, les sections de turbine représentaient une part de 45,87 % en 2025, tandis que les modules de compresseur devraient atteindre un TCAC de 4,21 % sur la période de prévision.

- Par utilisateur final, les moteurs équipés en usine par les équipementiers représentaient 61,35 % de la demande en 2025, et le canal de remplacement et du marché secondaire devrait s'accélérer à un TCAC de 4,92 % jusqu'en 2031.

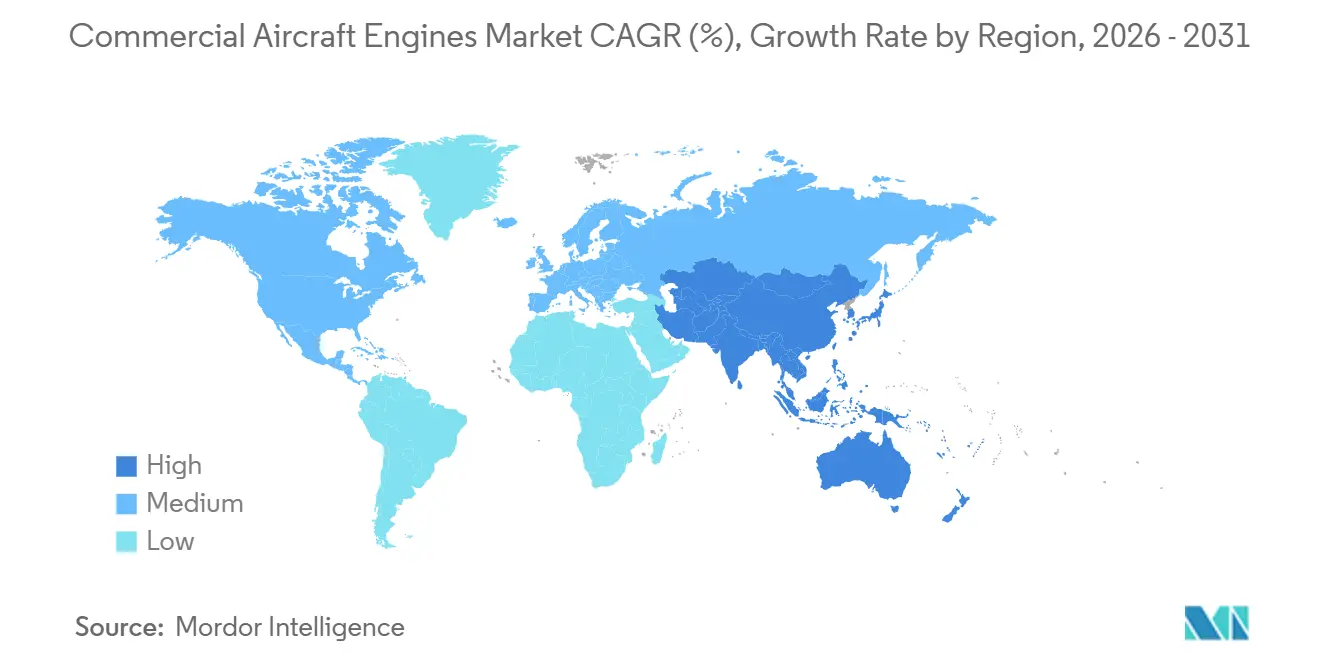

- Par géographie, la région Asie-Pacifique a capté 36,87 % des revenus de 2025, tandis que l'Amérique du Nord devrait enregistrer la plus forte expansion régionale à un TCAC de 4,55 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des moteurs d'avions commerciaux

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la flotte en Asie-Pacifique menée par les compagnies à bas coûts | +1.80% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Remplacement accéléré des monocouloirs | +2.10% | Mondial, concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Vieillissement de la flotte stimulant la demande de maintenance, réparation et révision des moteurs | +1.50% | Mondial, marchés matures en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse des visites en atelier non planifiées pour les moteurs PW1100G et LEAP | +1.30% | Mondial, aiguë en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Revenus d'abonnement aux jumeaux numériques des équipementiers | +0.90% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accords d'achat à long terme adossés aux carburants d'aviation durables | +1.20% | Amérique du Nord et Europe, impulsion réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la flotte en Asie-Pacifique menée par les compagnies à bas coûts

Les compagnies aériennes à bas coûts en Inde, au Vietnam et en Indonésie continuent de commander des aéronefs monocouloirs à des volumes qui dépassent les moyennes historiques de livraison. La commande de 500 appareils de la famille A320neo par IndiGo et l'engagement de VietJet pour 100 A321neo soulignent une hausse structurelle du trafic passagers dans la région, incitant les motoristes à pré-positionner des capacités de maintenance, réparation et révision à Bangalore, Hô-Chi-Minh-Ville et Jakarta. Une utilisation quotidienne dépassant 12 heures accélère l'usure de la section chaude, ce qui avance les calendriers de visites en atelier et stabilise la demande du marché secondaire. Les fournisseurs de moteurs réservent donc des réserves de moteurs de rechange pour monocouloirs aux opérateurs Asie-Pacifique afin d'atténuer les risques liés à la fiabilité des départs. Le marché des moteurs d'avions commerciaux bénéficie du fait que chaque cellule nécessite deux unités de propulsion, ainsi que des accords de service pluriannuels correspondants.[1]Airbus, "AirAsia commande 100 appareils A321neo," airbus.com

Remplacement accéléré des monocouloirs par des moteurs économes en carburant

United Airlines, Southwest et les compagnies européennes retirent les moteurs CFM56-7B et V2500-A5 bien avant la fin de leur vie économique pour capter des économies de carburant de 15 à 20 % grâce aux successeurs LEAP-1B et PW1100G. La flambée des coûts du carburéacteur a raccourci les délais de retour sur investissement, rendant le renouvellement rapide des flottes économiquement rationnel. Les retraits anticipés injectent toutefois une vague de matériaux d'occasion utilisables dans les circuits de pièces secondaires, déprimant les prix des pièces de rechange des équipementiers et incitant les motoristes à mettre l'accent sur les revenus des services numériques. Les remplacements accélérés compriment également les calendriers de certification pour les modifications de la classe de poussée, ce qui met sous pression les équipes d'ingénierie mais renforce la proposition de valeur des moteurs de nouvelle génération. En conséquence, les acteurs du marché des moteurs d'avions commerciaux regroupent des contrats de puissance à l'heure à long terme pour garantir des marges prévisibles.

Vieillissement de la flotte stimulant la demande de maintenance, réparation et révision des moteurs

L'âge moyen mondial de la flotte a atteint 12,3 ans en 2025. Les compagnies aériennes qui ont différé les nouvelles livraisons d'aéronefs pendant la pandémie doivent désormais assumer des charges de maintenance élevées, entraînant une hausse de 35 % d'une année sur l'autre des visites en atelier pour les moteurs CFM56 chez Lufthansa Technik. Les expansions de maintenance, réparation et révision des équipementiers et des prestataires indépendants à Singapour, San Antonio et Hambourg ciblent ce carnet de commandes. Parallèlement, des techniques de réparation propriétaires, telles que les revêtements des aubes de turbine haute pression, permettent à certains ateliers de pratiquer des prix premium. L'intensité soutenue de la maintenance sous-tend un plancher de revenus résilient sur le marché secondaire, même si les livraisons de nouveaux appareils ralentissent. En conséquence, le marché des moteurs d'avions commerciaux tire une part croissante de son résultat avant intérêts et impôts des activités de révision plutôt que des ventes de matériel.[2]Lufthansa Technik, "Hausse des visites en atelier au T2 2025," lufthansa-technik.com

Hausse des visites en atelier non planifiées pour les moteurs PW1100G et LEAP

La contamination par des métaux en poudre dans les disques de turbine du PW1100G et l'usure prématurée du revêtement de chambre de combustion sur les moteurs LEAP ont entraîné des dépositions inattendues, aboutissant à l'immobilisation de dizaines d'appareils A320neo et 737 MAX. Les contraintes de capacité des équipementiers ont créé une demande de débordement, captée par des prestataires indépendants tels que StandardAero, qui a ouvert une ligne de réparation dédiée aux moteurs GTF pour absorber l'excédent de travail. Les compagnies aériennes négociant des clauses de transfert de risque accordent désormais une plus grande importance aux délais de rotation garantis et aux indicateurs de durabilité en vol, réduisant les marges sur la vente de moteurs de 150 à 200 points de base. Parallèlement, les taux de location de moteurs de rechange ont augmenté, incitant les transporteurs à diversifier leurs sélections de moteurs pour se prémunir contre les risques de disponibilité. Ces effets en cascade renforcent le pivot du marché des moteurs d'avions commerciaux vers une capture de valeur centrée sur les services.[3]StandardAero, "Ouverture d'une ligne de réparation GTF à San Antonio," standardaero.com

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulets d'étranglement persistants dans l'approvisionnement en forgeages et moulages | -1.40% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des coûts de certification et de recherche et développement | -0.90% | Mondial, charge réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Immobilisation due à la contamination par des métaux en poudre (GTF) | -1.10% | Mondial, concentrée en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Excédent imminent de matériaux d'occasion utilisables CFM56 érodant les marges du marché secondaire | -0.80% | Mondial, marchés matures en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement persistants dans l'approvisionnement en forgeages et moulages

Les disques de turbine haute pression et les forgeages en alliage de nickel restent le facteur limitant sur les lignes de production LEAP et GTF. GE Aerospace, Safran et Pratt & Whitney ont répondu en acquérant des participations dans des forgerons et en élargissant leurs empreintes de fabrication additive, contournant ainsi les insuffisances de capacité pour les pièces non critiques. Malgré ces mesures, un écart d'approvisionnement de 15 à 20 % en 2025 a retardé plusieurs expéditions de moteurs, contraignant les avionneurs à réviser leurs calendriers de livraison. Le soulagement à moyen terme dépend de nouvelles capacités de presse et de la qualification de billettes en métal en poudre, mais l'intégration verticale augmentera probablement l'intensité capitalistique pour les maîtres d'œuvre. Ce goulet d'étranglement maintient les délais de livraison du marché des moteurs d'avions commerciaux prolongés jusqu'en 2027.[4]Safran, "Safran acquiert une participation dans Aubert & Duval," safran-group.com

Hausse des coûts de certification et de recherche et développement

L'examen minutieux de la FAA et de l'EASA sur les logiciels FADEC et les architectures à fort taux de dilution a allongé les cycles de certification à 36 mois, poussant le programme RISE de CFM au-delà de 1,2 milliard USD de dépenses cumulées en recherche et développement. Seuls les acteurs de grande envergure disposant de flux de trésorerie de plusieurs milliards de dollars peuvent absorber de telles charges, renforçant l'oligopole du marché. Les aspirants plus modestes se sont orientés vers des niches d'aviation d'affaires avec des seuils réglementaires moins élevés. Des coûts de développement élevés élèvent les barrières à l'entrée, mais ils encouragent également des accords d'exclusivité de plateforme qui garantissent des décennies de revenus sur les pièces de rechange. En conséquence, le secteur des moteurs d'avions commerciaux est concentré autour d'une poignée de conglomérats capables d'amortir ces investissements sur une large base installée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : domination des turboréacteurs à double flux face à la résurgence des turbopropulseurs

Les plateformes de turboréacteurs à double flux ont fourni 57,76 % des revenus de 2025 sur le marché des moteurs d'avions commerciaux. Les variantes monocouloirs, telles que les familles LEAP-1A/B et PW1100G, restent les chevaux de bataille de la production, tandis que les programmes gros-porteurs, comme le Trent XWB et le GE9X, soutiennent la croissance long-courrier. Les turbopropulseurs, cependant, sont sur une trajectoire de TCAC de 4,24 % alors que les transporteurs régionaux renouvellent leurs flottes ATR 42/72 avec des groupes motopropulseurs PW127XT-M offrant une réduction de la consommation de carburant de 3 % et une réduction du bruit en cabine de 50 %.

La polarité de croissance est évidente : les économies en développement favorisent les turbopropulseurs pour la connectivité à courte portée, tandis que les compagnies aériennes de réseau en Europe retirent leurs flottes Dash 8 au profit de jets régionaux à grande capacité. Les équipementiers répondent en regroupant des améliorations d'efficacité énergétique avec des plafonds de coûts de maintenance pour attirer les opérateurs qui équilibrent les compromis entre dépenses d'investissement et dépenses d'exploitation. Les motoristes promeuvent de plus en plus la disponibilité des carburants d'aviation durables, même dans le segment des turbopropulseurs, pour pérenniser la valeur des actifs. Ainsi, le marché des moteurs d'avions commerciaux continue de diversifier ses portefeuilles de propulsion pour couvrir à la fois les structures de routes à forte densité de jets et celles centrées sur les hélices.

Par type d'aéronef : suprématie des monocouloirs, accélération des jets régionaux

Les moteurs pour monocouloirs représentaient 61,27 % de la part de marché des moteurs d'avions commerciaux en 2025, portés par les livraisons d'A320neo et de 737 MAX. Les moteurs pour jets régionaux, bien que de valeur unitaire moindre, sont en passe d'atteindre un TCAC de 5,3 % à mesure que la famille E2 d'Embraer gagne du terrain auprès des transporteurs desservant des liaisons à faible densité où les gros-porteurs ou les monocouloirs à grande capacité ne sont pas rentables.

Les planificateurs de flotte en Asie du Sud-Est et en Amérique latine préfèrent les jets de moins de 150 sièges pour équilibrer les coefficients de remplissage et la fréquence, stimulant la demande de PW1700G et PW1900G. À l'inverse, la densification des flottes en Amérique du Nord voit les grandes compagnies aériennes passer à l'A321neo, nécessitant des améliorations marginales de la poussée. Ces dynamiques duales maintiennent un pipeline sain pour les grandes et les petites classes de poussée au sein du marché des moteurs d'avions commerciaux, garantissant des charges de travail équilibrées sur le marché secondaire.

Par technologie : persistance des architectures conventionnelles, émergence de la propulsion hybride-électrique

Les conceptions conventionnelles de turboréacteurs à double flux et de turbopropulseurs ont sécurisé 38,45 % des revenus de 2025, reflétant les vastes flottes en service de moteurs CFM56, V2500 et PW100. Les démonstrateurs hybrides-électriques, cependant, affichent les meilleures perspectives de croissance à 5,21 %, le X-57 de la NASA et le moteur de 1 MW de Collins Aerospace validant les concepts de propulsion distribuée.

L'incertitude réglementaire persiste : les normes de l'EASA pour les systèmes électriques dépassant 500 kW sont encore en cours d'élaboration, ce qui pourrait retarder l'entrée en service des grands aéronefs. Néanmoins, les équipementiers se couvrent avec des technologies incrémentales, des systèmes d'engrenages, des composants internes en matériaux composites à matrice céramique et des conceptions à soufflante non carénée, pour obtenir des gains d'efficacité à deux chiffres en l'absence d'une électrification complète. Cette voie mesurée maintient un carnet de commandes conventionnel robuste tout en positionnant le marché des moteurs d'avions commerciaux pour une transition plus fluide une fois que les garde-fous de certification seront matures.

Par classe de poussée : domination de la plage intermédiaire, croissance de la très haute poussée

Les moteurs classés entre 25 001 et 50 000 lbf ont généré 41,34 % des revenus de 2025 et ancrent la taille du marché des moteurs d'avions commerciaux pour les programmes monocouloirs. La tranche supérieure à 50 000 lbf devrait croître à un TCAC de 4,87 %, portée par les commandes de moteurs GE9X et Trent XWB-97 soutenant les flottes 777X et A350-1000.

Les programmes de très haute poussée constituent un fossé stratégique, car les obstacles métallurgiques excluent les nouveaux entrants. Pendant ce temps, la catégorie 10 001–25 000 lbf conserve sa pertinence pour les jets régionaux et les grands turbopropulseurs, assurant une charge industrielle équilibrée entre les installations. Les équipementiers maintiennent donc des compétences duales, assurant le service à la fois des moteurs à poussée intermédiaire à fort volume et des géants gros-porteurs à forte intensité capitalistique au sein du marché des moteurs d'avions commerciaux.

Par composant de moteur : les sections de turbine en tête, les modules de compresseur en accélération

Le matériel de turbine représentait 45,87 % des revenus de 2025, soulignant la concentration des coûts dans les aubes monocristallines fonctionnant au-dessus de 1 600 °C. Les ensembles de compresseurs devraient croître à un TCAC de 4,21 % à mesure que la fabrication additive réduit le poids de 15 % sur les modules LEAP et raccourcit les délais de livraison de 40 %.

L'adoption de matériaux composites à matrice céramique dans les tuyères et les carénages élève les plafonds thermiques, permettant des températures de cœur plus élevées et une meilleure consommation de carburant sans recourir à des alliages exotiques. Les boîtes de vitesses propres aux moteurs PW1000G restent une sous-catégorie de niche mais commercialement cruciale, offrant des taux de dilution supérieurs de 12 %. Collectivement, ces avancées améliorent la durabilité et l'efficacité, soutenant les revenus du marché secondaire à mesure que chaque mise à niveau se répercute sur la base installée des moteurs d'avions commerciaux.

Par utilisateur final : l'équipement d'origine en usine en tête, le marché secondaire en plein essor

Les expéditions équipées en usine représentaient 61,35 % de la demande de 2025 grâce à la production record d'Airbus et de Boeing sur les monocouloirs. Le canal de remplacement et du marché secondaire, cependant, progresse à un TCAC de 4,92 % à mesure que les arrangements de puissance à l'heure transfèrent le risque de maintenance des opérateurs vers les équipementiers. Le programme TotalCare de Rolls-Royce couvrait 70 % de sa flotte Trent en 2025, générant des marges de résultat avant intérêts et impôts supérieures à 20 %.

Les prestataires indépendants, tels que Lufthansa Technik et ST Engineering, exploitent les matériaux d'occasion utilisables pour sous-coter les ateliers des équipementiers de 20 à 30 % sur les moteurs matures. Cette concurrence intensifie la pression sur les prix mais élargit l'accessibilité aux services, renforçant la transition du marché des moteurs d'avions commerciaux vers une économie de service sur le cycle de vie plutôt que vers des marges sur le matériel.

Analyse géographique

L'Asie-Pacifique a généré 36,87 % des revenus de 2025 pour le marché des moteurs d'avions commerciaux, ancré par les commandes spectaculaires d'A320neo d'IndiGo et de VietJet qui ont stimulé une demande de moteurs dépassant 30 milliards USD. L'expansion de la flotte répond à la hausse des voyages de la classe moyenne et à la libéralisation des accords de services aériens, contraignant les équipementiers à investir dans des centres de maintenance, réparation et révision localisés pour sécuriser les flux futurs de maintenance, réparation et révision.

L'Amérique du Nord devrait enregistrer un TCAC de 4,55 % jusqu'en 2031, alors qu'United Airlines, American Airlines et Delta Air Lines ont collectivement confirmé plus de 500 commandes de monocouloirs en 2025. La tendance est portée par le remplacement : les transporteurs retirent les 737-800 équipés de moteurs CFM56 pour capitaliser sur l'efficacité énergétique du LEAP-1B, libérant simultanément des matériaux d'occasion utilisables qui remodèlent les prix des pièces. L'Europe, avec une part de 24 % en 2025, bénéficie de la production d'Airbus centrée sur Toulouse et Hambourg, tandis que la diversification de Wizz Air vers les moteurs LEAP illustre les stratégies d'atténuation des risques face aux problèmes d'approvisionnement en PW1100G.

Le Moyen-Orient contribue à une part significative des revenus, mais la pondération en gros-porteurs élève les prix de vente moyens : la commande de 205 appareils 777X d'Emirates à elle seule sous-tend 15 milliards USD d'activité GE9X. L'Amérique du Sud et l'Afrique restent petites mais stratégiques, favorisant les turbopropulseurs et les jets régionaux pour la connectivité à courte portée ; l'achat d'ATR 72-600 par Azul illustre cette niche. La Chine, représentant 18 % du marché Asie-Pacifique, poursuit l'autosuffisance via le CJ-1000A de l'AECC, signalant une bifurcation potentielle des chaînes d'approvisionnement mondiales après 2028. Les flottes américaines matures génèrent des volumes de marché secondaire disproportionnés, renforçant le statut de l'Amérique du Nord comme ancre des revenus de services du marché des moteurs d'avions commerciaux.

Paysage réglementaire

Les moteurs d'avions commerciaux sont certifiés et exploités selon des cadres de navigabilité harmonisés dirigés par la FAA et l'EASA, avec des exigences spécifiques aux moteurs codifiées dans la CS-E de l'EASA et les orientations correspondantes de la FAA sur les moteurs et les catégories de transport. L'amendement 8 de la CS-E de l'EASA constitue un jalon clé, entrant en vigueur en avril 2025 et actualisant les attentes en matière d'essais de certification, y compris des voies alternatives d'essai d'endurance et une justification renforcée du programme initial de maintenance (IMP). Cela accroît les preuves à fournir en amont avant la mise en service.

La conformité environnementale s'appuie sur l'Annexe 16 de l'OACI, y compris les normes d'émissions des moteurs d'aéronefs du Volume II. Les limites de masse et de nombre de nvPM applicables aux moteurs de nouveau type et en production au-delà de 26,7 kN constituent des référentiels de certification actifs depuis 2023. En mars 2026, l'OACI a adopté les amendements 15, 12 et 3 aux Volumes I, II et III de l'Annexe 16, respectivement, avec une date d'applicabilité au 1er janvier 2027, signalant un durcissement des attentes en matière d'émissions et de bruit. L'exécution des politiques recoupe également l'accès au marché et l'économie opérationnelle, l'UE poursuivant en 2026 ses travaux politiques autour des instruments d'émissions aériennes (SEQE-UE et alignement avec CORSIA), tandis que les orientations techniques de la FAA de juin 2025 ont souligné l'importance d'une coordination précoce sur les essais de systèmes et composants moteurs et les interfaces avion pour les programmes de la Partie 25.

Analyse de la chaîne de valeur

La chaîne de valeur est dominée par un petit groupe de motoristes (GE Aerospace, CFM International, Pratt & Whitney et Rolls-Royce) qui contrôlent la conception principale, l'assemblage final et une grande partie de la pile de services d'après-vente. En amont, les fournisseurs de rang 1 et de rang 2 fournissent les principaux modules rotatifs et de section chaude (soufflante, compresseur, chambre de combustion, turbines) ainsi que des sous-systèmes critiques, appuyés par des fournisseurs de matériaux spécialisés pour les superalliages à base de nickel, le titane et les pièces moulées et forgées avancées. En aval, la livraison des moteurs est liée aux calendriers de production des avionneurs, tandis que les revenus de services sont captés par les réseaux OEM et les MRO licenciés ou indépendants opérant dans le cadre d'accords à long terme, y compris la formule power-by-the-hour. La location et les réserves de moteurs de rechange constituent des tampons de disponibilité supplémentaires.

Les contraintes actuelles restent concentrées sur les pièces métalliques moulées et les composants forgés, qui limitent à la fois la nouvelle production et le délai de rotation en atelier. Cela a poussé les motoristes vers une double source d'approvisionnement, une supervision fournisseur plus poussée et une expansion géographique des écosystèmes de fabrication. Un changement visible est le développement de la participation industrielle en Inde pour les composants LEAP : Safran Aircraft Engines a signé un protocole d'accord en avril 2026 avec Uni Tritech Private Limited pour fabriquer des pièces moulées en aluminium par moulage à la cire perdue pour les moteurs LEAP-1A et LEAP-1B dans une installation à Dharwad, au Karnataka, suite à une activité contractuelle antérieure en 2025 en Inde pour la production de composants LEAP. Les motoristes ont également géré activement l'allocation entre la demande d'équipement d'usine et les besoins de rechange, par exemple CFM ayant réaffecté certains moteurs pour soutenir les lignes d'assemblage d'Airbus à la fin 2024, illustrant comment la tension d'approvisionnement se propage à la fois dans les couches OEM et d'après-vente.

Paysage concurrentiel

Le marché des moteurs d'avions commerciaux opère dans un marché très concentré. CFM International et Pratt & Whitney contrôlent une part significative de la propulsion des monocouloirs, tandis que Rolls-Royce domine les applications gros-porteurs A350, et que GE Aerospace ancre les groupes motopropulseurs du 777X. La concurrence se déplace des différentiels marginaux de consommation de carburant vers la monétisation des services numériques : les plateformes Flight Deck de GE et eFAST de Pratt & Whitney commandent des frais d'abonnement de 50 000 à 100 000 USD par aéronef et génèrent des marges de 35 à 40 %, dépassant les rendements sur le matériel.

Les stratégies de résilience de la chaîne d'approvisionnement différencient les acteurs. La participation de Safran dans Aubert & Duval sécurise la capacité de forgeage, et la montée en puissance de la fabrication additive de GE accélère la production LEAP. Pendant ce temps, les entrants dans la propulsion hybride-électrique, tels que Collins Aerospace, ciblent le segment de 19 à 50 sièges, posant un défi à long terme aux fournisseurs de turbopropulseurs en place. L'AECC de Chine investit 5 milliards USD pour mettre en service le CJ-1000A, susceptible de fracturer la géographie du marché en sphères occidentale et chinoise d'ici 2030.

Les prestataires de maintenance, réparation et révision indépendants émergent comme des concurrents redoutables. Lufthansa Technik exploite sa propriété intellectuelle de réparation propriétaire pour remporter des visites en atelier, et StandardAero capitalise sur le débordement des goulets d'étranglement des équipementiers. Ces entreprises utilisent un approvisionnement en matériaux d'occasion utilisables à coût avantageux pour pratiquer des prix agressifs, contraignant les équipementiers à améliorer leurs conditions de puissance à l'heure ou à risquer l'érosion de leur part de marché. En conséquence, les partenariats stratégiques, l'intégration verticale et les écosystèmes numériques définissent la prochaine phase de rivalité au sein du marché des moteurs d'avions commerciaux.

Leaders du secteur des moteurs d'avions commerciaux

Safran SA

Pratt & Whitney (RTX Corporation)

CFM International

Rolls-Royce PLC

GE Aerospace

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se concentre sur les améliorations de la durabilité et du temps sur aile pour la flotte installée de gros monocouloirs, où les retraits non planifiés et les opérations en environnement difficile augmentent la demande de visites en atelier et les besoins en moteurs de rechange. Les transitions de certification et de production des mises à niveau axées sur la rétrofit créent des voies immédiates permettant aux motoristes et aux réseaux de MRO de monétiser les pièces, les kits et les services groupés au-delà des livraisons de moteurs neufs. Une preuve concrète en 2026 est la certification par la FAA et l'EASA du kit de durabilité de la turbine haute pression du LEAP-1B, annoncée en juillet 2026, avec une planification de la production liée à une transition prévue au début de 2027.

L'expansion des capacités et de l'écosystème répond aux points de blocage et localise le support près des flottes à forte utilisation, en particulier en Asie-Pacifique et dans les Amériques. En mars 2026, GE Aerospace a annoncé un investissement de 1 milliard USD dans les sites de fabrication et les fournisseurs américains pour 2026, incluant un financement lié aux kits de durabilité LEAP et à l'infrastructure des installations. Safran a étendu son empreinte de MRO LEAP, notamment avec un nouvel atelier de maintenance moteur à Queretaro, au Mexique (inauguré en juin 2026), et une coentreprise avec SIA Engineering Company pour établir un atelier de MRO CFM LEAP à Singapour (accord signé en juin 2026), ce qui ouvre des canaux supplémentaires pour les réparations approuvées par l'OEM, la gestion des matériaux et les services sous contrat dans deux régions à fort trafic. Les programmes de démonstrateurs sont entrés en phase d'essais à grande échelle en 2026, notamment le démonstrateur hybride-électrique PHILEAS de Safran à Istres en juillet 2026 avec le soutien de la DGAC, et le programme à soufflante ouverte RISE de CFM progressant vers un jalon de revue de conception avec une cellule d'essai prévue à Villaroche d'ici la fin de 2026.

Développements récents du secteur

- Juillet 2026 : Safran Aircraft Engines a lancé une campagne d'essais au sol de six mois et 300 heures pour son démonstrateur hybride-électrique PHILEAS sur le site d'Istres, avec le soutien de la Direction générale de l'aviation civile (DGAC). Le programme fait progresser la validation à grande échelle des éléments d'intégration hybride-électrique pertinents pour les feuilles de route de propulsion sous-régionales. Il indique également où les fournisseurs peuvent s'aligner autour des machines électriques, de l'électronique de puissance et des compétences d'intégration de systèmes, aux côtés des technologies de cœur conventionnelles.

- Juin 2026 : Safran a inauguré un atelier de maintenance moteur de 140 millions USD à Queretaro, au Mexique, dédié aux moteurs CFM LEAP, élargissant son pôle de MRO dans les Amériques. La capacité supplémentaire renforce la résilience des délais de rotation pour une flotte installée LEAP en forte croissance et soutient l'exécution des contrats de service en réduisant la dépendance envers des ateliers historiques contraints. Cela renforce également le glissement de l'après-vente vers des réseaux de réparation géographiquement distribués et alignés sur les OEM.

- Novembre 2024 : CFM International a réaffecté une partie de la production de moteurs pour privilégier les lignes d'assemblage d'Airbus par rapport aux pièces de rechange d'après-vente, afin d'atténuer les écarts de livraison sous les contraintes de la chaîne d'approvisionnement. Cette action a mis en lumière comment la disponibilité restreinte des pièces et des modules peut forcer des compromis entre la production d'équipement d'usine et l'approvisionnement en moteurs de rechange. Ce rééquilibrage a eu des effets d'entraînement sur la planification de la fiabilité de répartition des compagnies aériennes et sur la programmation des MRO liée à la disponibilité des pièces de rechange.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette méthodologie, le marché couvre les revenus liés aux moteurs utilisés sur les avions commerciaux, y compris les livraisons de moteurs OEM et l'après-vente lié aux flottes en exploitation (comme les moteurs de remplacement et les services liés aux moteurs).

Exclusions du périmètre : les moteurs d'avions exclusivement militaires, la propulsion spatiale et les turbines industrielles non aéronautiques ne sont pas comptabilisés dans ce dimensionnement de marché.

Aperçu de la segmentation

- Par type d'aéronef

- Aéronef monocouloir

- Aéronef gros-porteur

- Aéronef régional

- Par type de moteur

- Turboréacteur à double flux

- Turbopropulseur

- Par composant de moteur

- Compresseur

- Turbine

- Tuyère

- Boîte de vitesses

- Autres composants (soufflante, chambre de combustion, FADEC et électronique de commande, etc.)

- Par classe de poussée

- Moins de 10 000

- 10 001 à 25 000

- 25 001 à 50 000

- Plus de 50 000

- Par utilisateur final

- Équipement d'origine en usine

- Remplacement et marché secondaire

- Par technologie

- Turboréacteur à double flux et turbopropulseur conventionnels

- Turboréacteur à double flux à engrenages (GTF)

- Rotor ouvert contrarotatif

- Propulsion hybride-électrique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par les signaux publics d'activité aéronautique et les statistiques publiées sur les flottes et le trafic, car celles-ci définissent le bassin de demande que les moteurs desservent en fin de compte. Nous nous sommes appuyés sur des sources telles que les statistiques du transport aérien de l'OACI, les indicateurs de trafic de l'IATA, les publications de navigabilité et de sécurité de la FAA et de l'EASA, ainsi que les dossiers de certification des aéronefs et des moteurs des régulateurs.

Pour façonner le modèle de marché, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et les transcriptions des résultats financiers pour l'exposition aux programmes moteurs, le mix d'après-vente et les tendances des contrats de service. Le cas échéant, nous avons également utilisé des abonnements payants pour les données financières et le renseignement d'entreprise, des bases de données aérospatiales et aéronautiques au niveau des aéronefs et des moteurs, des bases de données de brevets, ainsi que des contrats et appels d'offres mondiaux, afin de pouvoir recouper nos hypothèses avec l'activité des programmes. Ces sources sont illustratives, et nous avons également consulté d'autres sources publiques et sur abonnement pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour mettre à l'épreuve ce que les sources documentaires ne peuvent pas expliquer entièrement, en particulier la manière dont le calendrier des visites en atelier, les stratégies de moteurs de rechange et les structures contractuelles se traduisent en revenus. Nous nous sommes entretenus avec un ensemble de participants de l'écosystème des motoristes, d'experts côté compagnies aériennes et loueurs, ainsi que de spécialistes du MRO dans les principales régions, puis nous avons effectué un suivi lorsque les hypothèses montraient une grande variance (par exemple, l'intensité de service selon l'âge de la flotte).

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants (CXO) : 13 % | APAC : 47 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 35 % |

| Acteurs plus petits : 16 % | Managers : 53 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la croissance de la flotte commerciale mondiale et les tendances d'utilisation sont reconstruites en demande de moteurs et en intensité d'après-vente, puis traduites en valeur à l'aide d'hypothèses de prix et de taux de service. Nous corroborons ensuite les totaux à l'aide de vérifications ascendantes sélectives, telles que des volumes de programmes moteurs échantillonnés multipliés par des fourchettes de prix observées, ainsi que des vérifications de canaux sur la tarification des événements de service. Les écarts ne sont ajustés que lorsque plusieurs signaux convergent dans la même direction.

Les principales données utilisées dans le modèle comprennent les livraisons d'aéronefs par catégorie, la base de moteurs installés par programme, l'utilisation (heures de vol et cycles), la cadence des visites en atelier et le mix des visites, ainsi que la répartition entre les accords de service en temps et matériel et les accords de service à long terme. Lors de l'élaboration des prévisions, une analyse de scénarios a été utilisée pour refléter différentes trajectoires de reprise des livraisons et le calendrier de montée en puissance des services. La trajectoire finale a été alignée sur le consensus des experts recueilli lors des entretiens afin que la volatilité à court terme ne prenne pas le pas sur les fondamentaux à cycle plus long.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre indicateurs indépendants, tels que la croissance de la flotte par rapport aux calendriers de livraison, et les revenus d'après-vente par rapport au nombre attendu d'événements de service implicité par l'utilisation. Lorsqu'une valeur aberrante apparaît, nous isolons le facteur déclencheur (par exemple, le calendrier des devises, un rattrapage contractuel ponctuel ou un changement de production spécifique à un programme), puis nous procédons à un nouvel examen avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs dans les plans de livraison, des perturbations de certification, ou des changements d'ampleur dans la couverture des contrats de service. Avant la livraison, l'analyste effectue une nouvelle passe sur les données clés afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché des moteurs d'avions commerciaux de Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les moteurs d'avions commerciaux peuvent sembler très éloignées les unes des autres, car chaque éditeur définit différemment ce qui compte comme revenu moteur, et utilise également des calendriers différents pour la reconnaissance des livraisons et des services. Les différences d'année de référence, de calendrier de conversion des devises et de traitement des services moteurs (basé sur les événements par rapport basé sur les contrats) tendent à être les principaux facteurs.

Certaines sources se concentrent principalement sur la production de moteurs neufs, ou ne rapportent que les ventes de matériel de turbines à gaz, ce qui comprime naturellement le total. D'autres sources élargissent le périmètre en ajoutant des catégories de propulsion plus larges ou des catégories de moteurs d'avions adjacentes, puis appliquent des hypothèses de type prix catalogue, ce qui peut gonfler la valeur. Dans ce rapport, les estimations plus larges proviennent généralement du comptage de familles de moteurs d'avions plus vastes et de lignes de MRO groupées. Mordor Intelligence limite le total aux moteurs d'avions commerciaux avec les livraisons OEM et l'après-vente spécifique aux moteurs lié aux flottes en service.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 98,86 milliards USD (2026) | |

| Revue professionnelle A | 66,07 milliards USD (2025) | Se concentre généralement sur les expéditions de matériel de turbines à gaz d'avions commerciaux et utilise une définition plus restreinte de l'après-vente, ce qui peut sous-estimer les contrats de service et les moteurs de remplacement. |

| Éditeur sectoriel B | 41,10 milliards USD (2025) | Reflète souvent une vision plus restreinte des revenus liés uniquement aux moteurs et peut s'appuyer sur une couverture limitée des programmes et une progression tarifaire simplifiée, ce qui réduit les totaux lorsque les flottes passent à des accords de service à long terme. |

Le tableau montre que la majeure partie de l'écart peut s'expliquer par les choix de périmètre concernant ce qui est inclus comme valeur d'après-vente et la manière dont les programmes moteurs sont associés aux flottes commerciales. En maintenant des hypothèses liées à des signaux observables d'activité de flotte et d'intensité de service, l'estimation reste traçable à des données reproductibles et peut être mise à jour de manière cohérente lorsque les livraisons ou les cycles de visite en atelier évoluent.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des moteurs d'avions commerciaux en 2031 ?

Il est prévu d'atteindre 117,13 milliards USD, en hausse par rapport à 98,86 milliards USD en 2026, sur la base d'un TCAC de 3,45 %.

Quel type de moteur détient la plus grande part aujourd'hui ?

Les turboréacteurs à double flux représentent 57,76 % des revenus de 2025, reflétant leur domination sur les aéronefs monocouloirs et bimoteurs à fuselage large.

Quelle région géographique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord est en tête avec un TCAC de 4,55 %, portée par les commandes de remplacement de flotte des principales compagnies aériennes américaines.

Pourquoi les moteurs hybrides-électriques suscitent-ils de l'intérêt ?

Les démonstrateurs montrent des réductions à deux chiffres de la consommation de carburant pour les aéronefs sous-régionaux, positionnant la technologie pour les futures obligations de réduction des émissions de carbone.

Comment les équipementiers répondent-ils aux goulets d'étranglement de la chaîne d'approvisionnement ?

Ils intègrent verticalement la capacité de forgeage et développent les lignes de fabrication additive pour sécuriser la production de disques de turbine et de pièces de compresseur.

Dernière mise à jour de la page le: