Taille et part du marché de l'électrification des aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.37 Milliards de dollars |

| Taille du Marché (2031) | 21.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.02% CAGR |

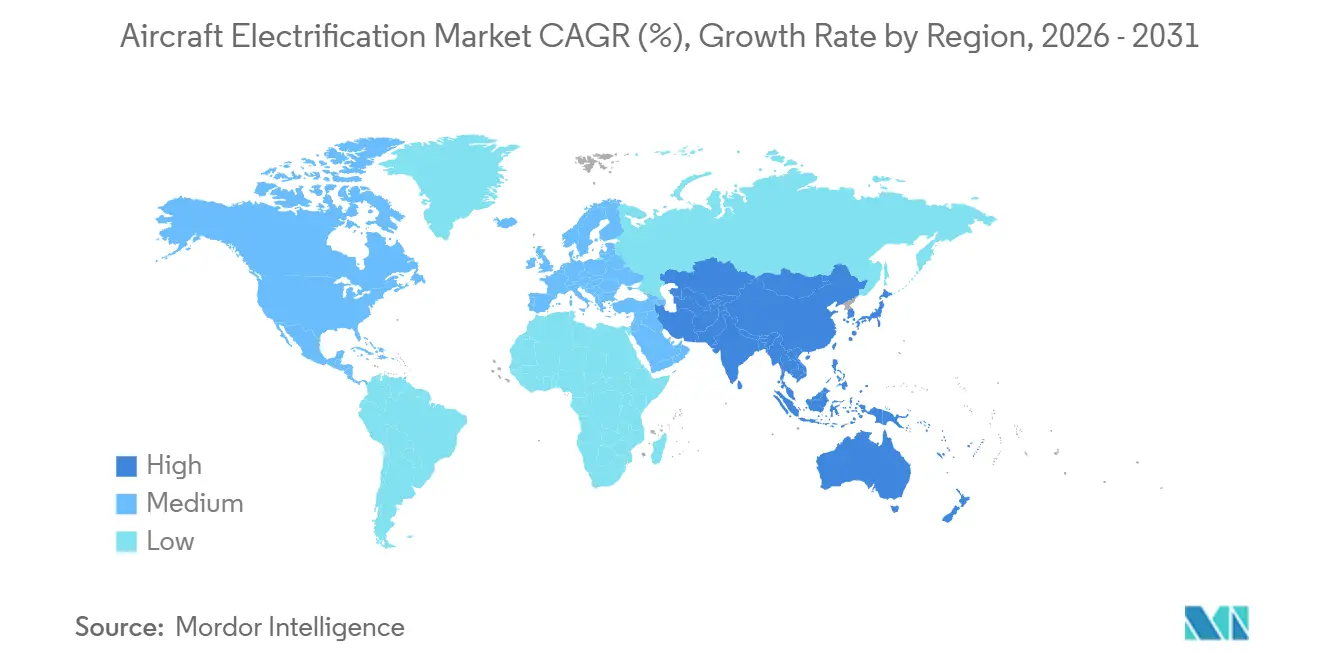

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

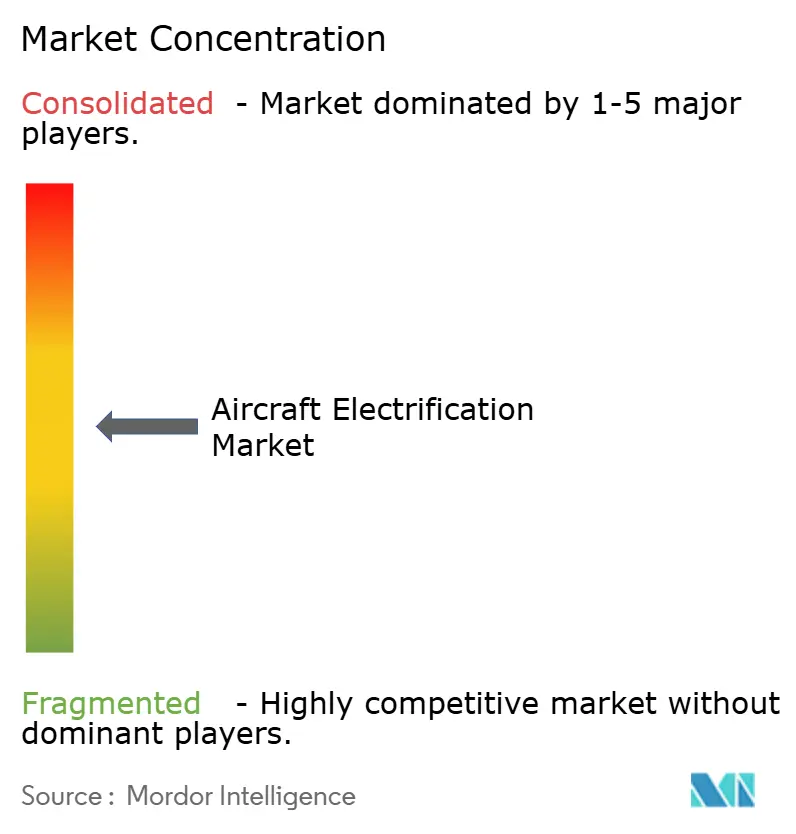

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électrification des aéronefs par Mordor Intelligence

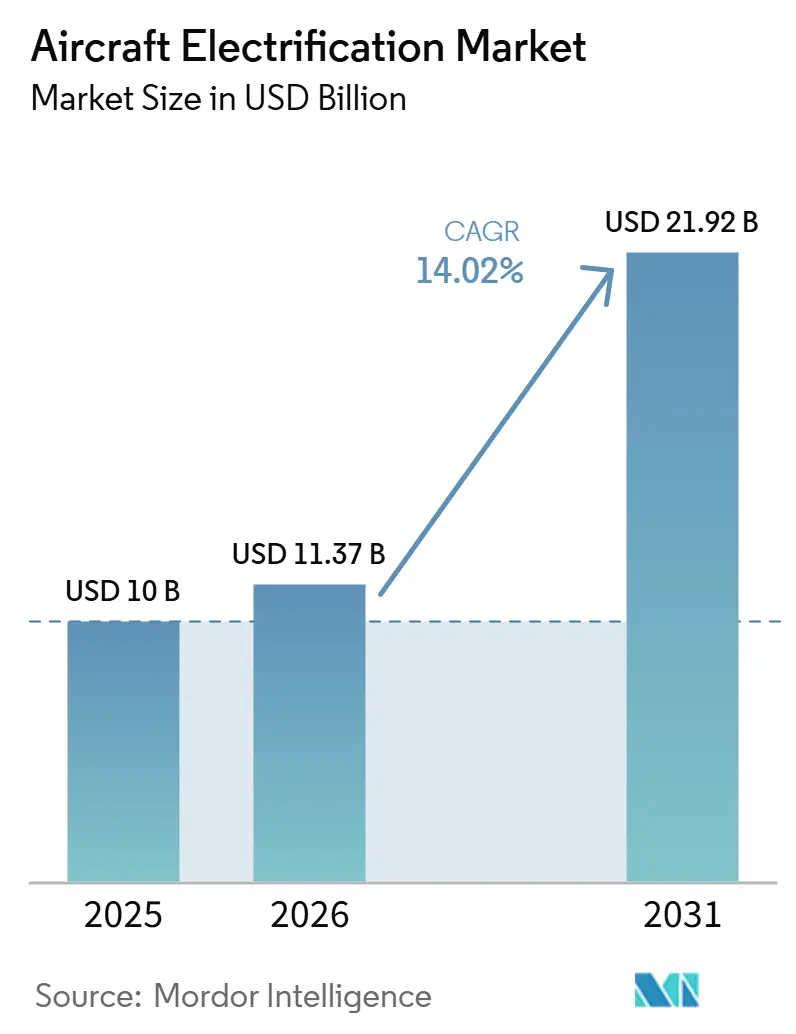

La taille du marché de l'électrification des aéronefs devrait passer de 10,00 milliards USD en 2025 à 11,37 milliards USD en 2026, et devrait atteindre 21,92 milliards USD d'ici 2031, à un CAGR de 14,02 % sur la période 2026-2031. Le marché de l'électrification des aéronefs se développe alors que les compagnies aériennes font face à des réglementations sur les émissions plus strictes et à une pression accrue pour réduire les émissions opérationnelles sur de longues durées de vie des actifs. Le marché de l'électrification des aéronefs s'oriente en premier lieu vers les systèmes plus électriques et hybrides-électriques, car ces approches s'alignent mieux avec les voies de certification existantes et les cycles de renouvellement des flottes que le remplacement complet des aéronefs. Les programmes de défense et les projets de mobilité aérienne urbaine ajoutent une demande moins liée aux prix du carburant, offrant au marché de l'électrification des aéronefs une base de croissance plus large que la seule aviation commerciale. La concurrence se structure autour de grands fournisseurs de sous-systèmes dotés d'une solide expérience en certification et de développeurs plus petits axés sur des niches de propulsion, de recharge et de stockage d'énergie dans le marché de l'électrification des aéronefs. Les conditions de financement restent plus contraintes pour les développeurs purs, mais le cofinancement public, les travaux d'infrastructure et les progrès constants dans les batteries et l'électronique de puissance créent encore des opportunités pour de nouveaux rôles de fournisseurs et des partenariats à long cycle dans l'ensemble du marché de l'électrification des aéronefs.

Principaux enseignements du rapport

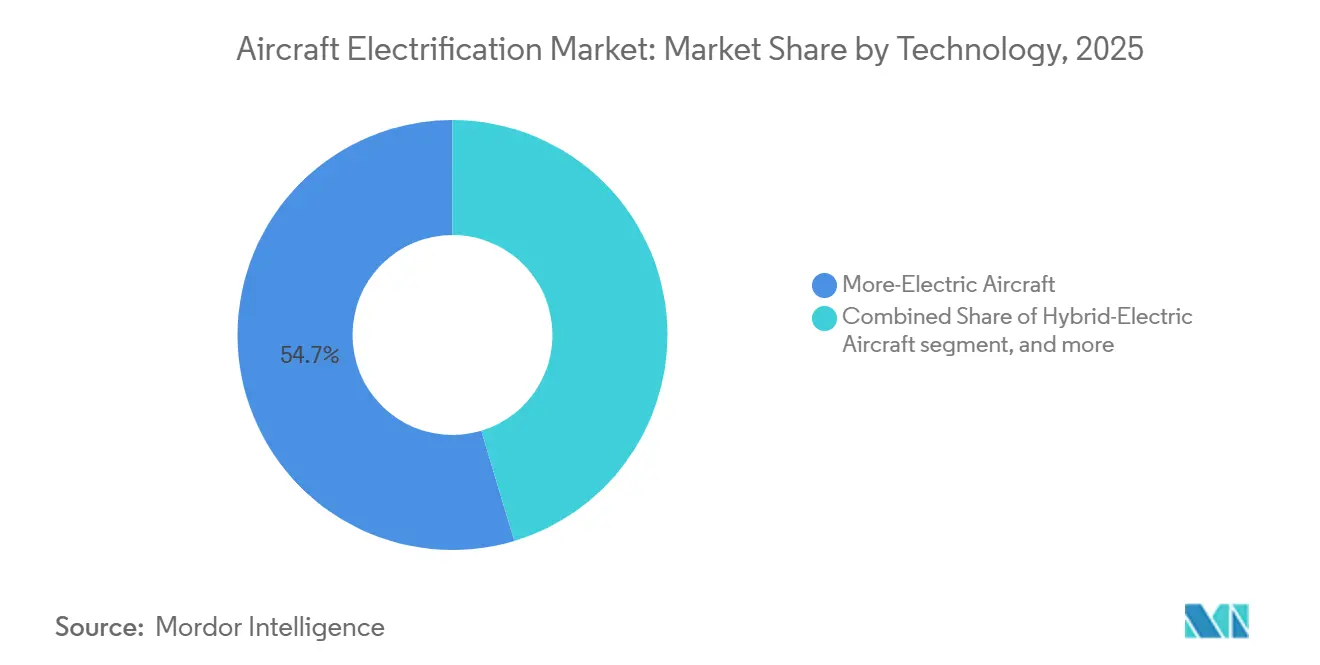

- Par technologie, les aéronefs plus électriques détenaient une part de 54,65 % en 2025, tandis que les aéronefs entièrement électriques devraient se développer à un CAGR de 19,86 % jusqu'en 2031.

- Par plateforme, l'aviation commerciale détenait une part de 46,75 % en 2025, tandis que la mobilité aérienne avancée devrait se développer à un CAGR de 23,90 % jusqu'en 2031.

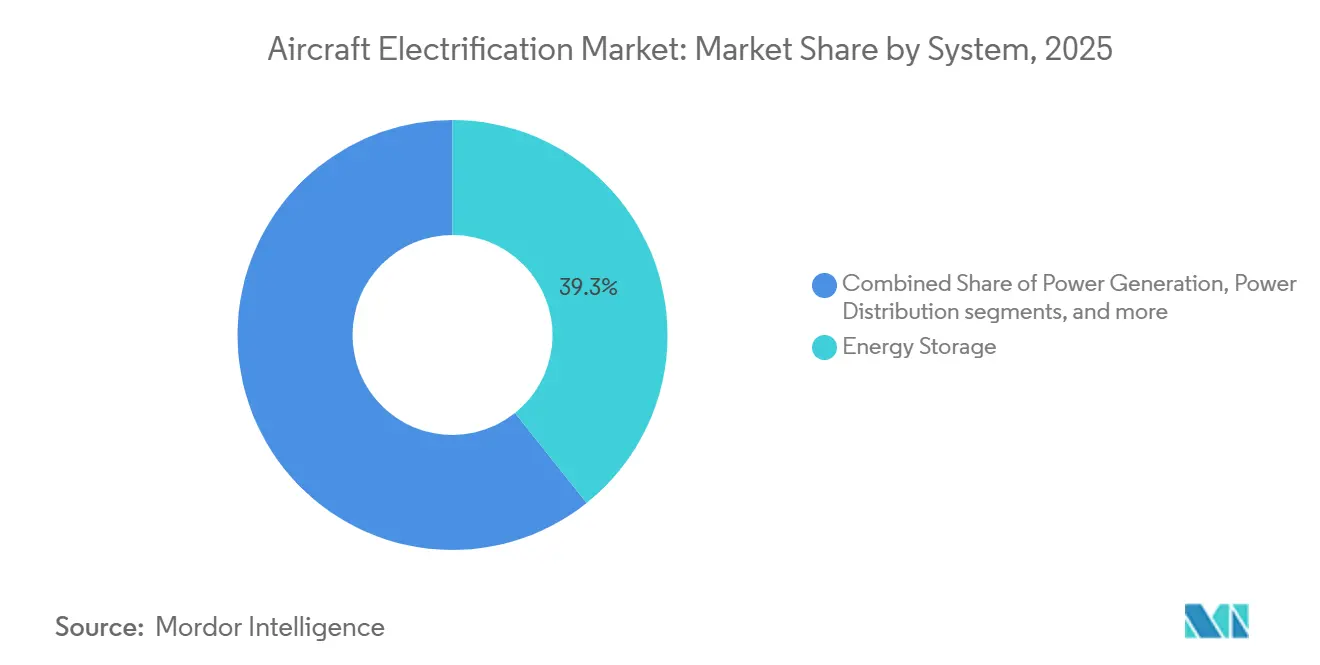

- Par système, le stockage d'énergie détenait une part de 39,26 % en 2025, tandis que la conversion de puissance devrait se développer à un CAGR de 19,91 % jusqu'en 2031.

- Par classe de puissance, le segment 500 à moins de 1 000 kW détenait une part de 44,98 % en 2025, tandis que le segment moins de 100 kW devrait se développer à un CAGR de 20,37 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 39,38 % en 2025, tandis que l'Asie-Pacifique devrait se développer au CAGR le plus rapide de 18,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'électrification des aéronefs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mandats de neutralité carbone des flottes aériennes accélèrent la propulsion électrique | +2.50% | Mondial, avec l'Europe et l'Amérique du Nord en tête des calendriers de conformité | Court terme (≤ 2 ans) |

| Les batteries à l'état solide et à base de lithium-métal dépassant 450 Wh/kg | +1.80% | Mondial, notamment les pôles de recherche aux États-Unis, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le développement des vertiports ouvre des corridors de mobilité aérienne urbaine | +1.50% | Moyen-Orient, Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| La courbe des coûts des semi-conducteurs de puissance (SiC/GaN) est divisée par deux d'ici 2028 | +1.50% | Mondial, avec le Japon, l'Europe et les États-Unis comme principaux corridors d'approvisionnement | Court terme (≤ 2 ans) |

| Demande militaire pour les drones ISR à faible signature acoustique | +1.20% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les hubs régionaux à créneaux limités favorisent les liaisons électriques de moins de 500 nm | +1.20% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de neutralité carbone des flottes aériennes accélèrent la propulsion électrique

Les engagements des compagnies aériennes en matière de neutralité carbone transforment les objectifs environnementaux en hypothèses de planification à court terme pour le marché de l'électrification des aéronefs. Les compagnies membres de l'IATA se sont engagées à atteindre la neutralité carbone dans leurs opérations d'ici 2050, et cet engagement oriente désormais les décisions de flotte à long terme des grands transporteurs.[1]Association du transport aérien international, "Fly Net Zero, Engagement envers la neutralité carbone d'ici 2050," Association du transport aérien international, iata.org En Europe, l'élaboration des politiques devient moins indulgente à mesure que les opérateurs aériens entrent dans un environnement de coût carbone plus contraignant en 2026, ce qui renforce la valeur des voies de propulsion à moindres émissions. La feuille de route Destination 2050, mise à jour en février 2025, place également la préparation aux aéronefs électriques et à hydrogène aux côtés de la nécessité d'un co-investissement dans les infrastructures, soutenant ainsi une meilleure visibilité à long terme des programmes pour le marché de l'électrification des aéronefs. Cela importe surtout dans les réseaux court-courriers à haute fréquence, car ces routes ressentent les coûts carbone plus tôt et peuvent intégrer des cas d'usage hybrides-électriques plus rapidement que les flottes long-courriers. Il en résulte que l'électrification passe d'une option technique à un critère de renouvellement au sein des cycles de planification des compagnies aériennes.

Les batteries à état solide et à lithium-métal dépassent 450 Wh/kg

Les progrès en matière de batteries améliorent le plafond de performance qui soutient le marché de l'électrification des aéronefs, même si la trajectoire reste sélective selon la taille des aéronefs et la mission. Une revue de 2025 publiée dans Applied Energy indique que des densités au niveau du pack de 350 Wh/kg à 400 Wh/kg d'ici 2035 sont nécessaires pour rendre viables les aéronefs de navette hybrides-électriques.[2]Javier De Souza et al., "Battery Technology for Sustainable Aviation, A Review of Current Trends and Future Prospects," Applied Energy, sciencedirect.com Ce seuil est important car il déplace la discussion de la faisabilité de base vers la question de savoir quelles missions régionales peuvent devenir commercialement pratiques en premier. Le matériel fourni par l'utilisateur indique également une activité de test en 2026 sur les systèmes à état solide et au lithium-métal, ce qui conforte l'idée que la courbe technologique progresse plus rapidement que ne le supposaient les feuilles de route aéronautiques antérieures. L'échelle automobile est également susceptible d'aider à l'approvisionnement en cellules, car les programmes de production pilote en dehors de l'aérospatiale peuvent réduire les coûts de fabrication avant que les volumes spécifiques à l'aviation ne deviennent significatifs. Cela laisse le marché de l'électrification des aéronefs avec une voie à moyen terme plus claire dans les aéronefs de navette, les plateformes eVTOL et d'autres conceptions à courte portée où le poids des batteries peut être géré.

Le développement des vertiports ouvre des corridors de mobilité aérienne urbaine

Les infrastructures physiques deviennent un facteur direct d'activation du calendrier des revenus dans le marché de l'électrification des aéronefs. En avril 2026, l'Autorité des routes et des transports de Dubaï et Skyports Infrastructure ont achevé le premier vertiport commercial au monde à proximité de l'aéroport international de Dubaï, avec une installation conçue pour accueillir jusqu'à 42 000 mouvements d'aéronefs par an. Cette étape est importante car les approbations d'infrastructure établissent des cadres opérationnels pratiques pour la recharge, la gestion des passagers et la coordination de l'espace aérien, et pas seulement pour le stationnement des aéronefs. Chaque site achevé fournit également aux régulateurs et aux opérateurs un précédent opérationnel qui peut raccourcir les cycles de déploiement ultérieurs dans d'autres villes. Cela est particulièrement pertinent pour la mobilité aérienne avancée, où les progrès en matière de certification doivent s'aligner sur des réseaux au sol utilisables avant que le service commercial puisse se développer à grande échelle. En conséquence, le développement des vertiports fonctionne comme une création de marché plutôt qu'un simple ajout de capacité au sein du marché de l'électrification des aéronefs.

Demande militaire pour les drones ISR à faible signature acoustique

La demande de défense offre au marché de l'électrification des aéronefs un second canal de croissance important au-delà de l'économie des compagnies aériennes civiles. Le cas militaire est motivé par la discrétion acoustique, les signatures thermiques réduites et la flexibilité des missions, ce qui rend les systèmes hybrides-électriques et électriques précieux même lorsque les économies de carburant ne sont pas l'objectif principal. En pratique, cela oriente le développement vers une meilleure efficacité des moteurs, une gestion plus rigoureuse des batteries et de meilleures performances des onduleurs, car la performance acoustique est déterminante au niveau de la mission. La même chaîne d'approvisionnement peut ensuite servir des applications commerciales, notamment dans les drones et les aéronefs plus petits, où les composants à double usage circulent plus facilement entre les marchés finaux. Cet effet est important car les budgets de défense peuvent soutenir les travaux de validation pendant les périodes où le capital-risque privé devient moins patient. Cela signifie également que le marché de l'électrification des aéronefs bénéficie d'une base technique façonnée par les normes de fiabilité de niveau défense.

Analyse de l'impact des freins du marché de l'électrification des aéronefs*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart énergétique des batteries par rapport au Jet-A (plus de 30 fois inférieur) | -2.50% | Mondial, avec l'effet le plus important sur les aéronefs à fuselage étroit et à fuselage large | Long terme (≥ 4 ans) |

| Rareté des chargeurs de classe MW dans les aéroports secondaires | -1.20% | Mondial, notamment les aéroports secondaires en Amérique du Sud, au Moyen-Orient et en Afrique, et dans certaines parties de l'Europe | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en aimants à terres rares | -1.00% | Mondial, avec les États-Unis et l'Europe plus exposés à la concentration externe de l'approvisionnement | Court terme (≤ 2 ans) |

| Le retrait des investisseurs post-SPAC freine les équipementiers en phase avancée | -0.90% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Écart énergétique des batteries par rapport au Jet-A (plus de 30 fois inférieur)

L'écart de densité énergétique reste la principale limite structurelle à la progression du marché de l'électrification des aéronefs vers le vol entièrement électrique d'ici 2031. Les travaux de la NASA cités dans le projet fourni par l'utilisateur montrent que la chimie actuelle des batteries ne permet pas un fonctionnement entièrement électrique pour les aéronefs commerciaux plus grands, y compris la catégorie des 150 passagers. Le problème n'est pas de savoir si les batteries s'améliorent, mais si elles s'améliorent suffisamment vite pour compenser les pénalités de masse et de volume qui surviennent à mesure que la portée de la mission et le nombre de passagers augmentent. Cela maintient la voie commerciale à court terme centrée sur les architectures hybrides-électriques et les aéronefs entièrement électriques plus petits plutôt que sur le remplacement généralisé des flottes à fuselage étroit. Cela réduit également les opportunités à court terme les plus solides dans le marché de l'électrification des aéronefs aux drones, aux eVTOL et aux plateformes régionales courtes. Jusqu'à ce que la chimie des batteries comble davantage cet écart, le marché adressable pour l'électrification complète restera sélectif.

Rareté des chargeurs de classe MW dans les aéroports secondaires

L'infrastructure de recharge aéroportuaire constitue un goulot d'étranglement distinct qui peut ralentir le marché de l'électrification des aéronefs, même si la technologie des aéronefs continue de progresser. Un rapport du GAO américain de 2026 indique que seulement 47 aéroports américains avaient identifié des stations de recharge pour aéronefs électriques dans leurs plans aéroportuaires au 31 décembre 2025. Les aéronefs électriques régionaux nécessitent également une capacité de rotation à haute puissance, et le matériel fourni par l'utilisateur note qu'un aéronef de 30 places avec une batterie de 1 MWh aurait besoin d'une connexion de recharge de 1,5 à 2 MW pour une rotation de 30 minutes. Cette exigence dépasse la capacité actuelle du réseau électrique de nombreux aéroports secondaires, notamment les aérodromes qui constituent les points de déploiement précoce les plus naturels pour les liaisons électriques courtes. Le défi ne réside donc pas seulement dans la disponibilité du matériel, mais aussi dans la question de savoir qui finance les mises à niveau des réseaux et à quelle vitesse ces mises à niveau peuvent être autorisées. Cela laisse le marché de l'électrification des aéronefs dépendant des subventions aéroportuaires, de la coordination avec les services publics et du financement en consortium lors de la première phase de déploiement régional.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'électrification des aéronefs

Par technologie :

de l'incrémental au tout électriqueLes aéronefs plus électriques détenaient 54,65 % de la part de marché de l'électrification des aéronefs en 2025, indiquant que le marché favorise encore les voies d'adoption à moindre risque plutôt que les changements brusques de plateforme. Ces aéronefs utilisent l'actionnement électrifié, le contrôle environnemental et la distribution d'énergie embarquée sur les flottes actuelles à fuselage étroit et à fuselage large, ce qui les intègre plus facilement aux programmes de production existants que les nouveaux concepts de propulsion. Cet avantage de base installée maintient les aéronefs plus électriques au centre de la génération de revenus dans le marché de l'électrification des aéronefs tout au long de la période de prévision. Les aéronefs hybrides-électriques restent plus modestes aujourd'hui, mais ils sont stratégiquement importants car ils font le lien entre les limites actuelles des batteries et les besoins en émissions des missions régionales courtes. GE Aerospace a achevé le premier test au sol intégré d'un système de moteur hybride-électrique de classe mégawatt en juin 2026, ce qui montre que la voie hybride passe des travaux conceptuels à la validation prête pour le vol.[3]GE Aerospace, "GE Aerospace réalise le test au sol d'un système de moteur hybride-électrique de classe mégawatt," GE Aerospace, geaerospace.com

Les aéronefs entièrement électriques constituent le segment technologique à la croissance la plus rapide, avec un CAGR projeté de 19,86 % de 2026 à 2031, car les premiers cas d'usage viables se situent dans les aéronefs plus petits, les drones et les conceptions eVTOL. Le paysage réglementaire devient également plus clairement défini pour le marché de l'électrification des aéronefs, notamment dans la catégorie des moins de 19 sièges, qui s'aligne sur l'activité commerciale actuelle. Le Federal Register (FAR) a publié les conditions spéciales finales pour le moteur électrique ZA601 600 kW de ZeroAvia en mars 2026, marquant une étape pratique dans l'établissement d'un précédent de certification pour les futurs programmes de propulsion électrique. Le carnet de commandes de ZeroAvia, avec plus de 3 000 précommandes, suggère également que les positions de fournisseurs à long terme sont déjà contestées avant le début de la commercialisation à plein volume.

Par plateforme :

le commercial domine toujours, la mobilité aérienne avancée connaît une forte croissanceL'aviation commerciale représentait 46,75 % du marché de l'électrification des aéronefs en 2025, car les grands opérateurs de flottes et les principales lignes de production des équipementiers adoptent les systèmes plus électriques plus rapidement que tout autre groupe de plateformes. Le segment bénéficie de l'adoption généralisée de sous-systèmes électrifiés qui ne nécessitent pas de passage immédiat à la propulsion entièrement électrique, maintenant ainsi l'adoption liée aux programmes d'aéronefs actuels et aux voies de modernisation. Il bénéficie également du soutien de la règle finalisée en juillet 2025, car les catégories d'aéronefs plus légers et orientés vers la formation peuvent désormais emprunter une voie de certification plus large pour les conceptions électriques. Cela fait de l'aviation d'affaires et de l'aviation générale un pont important entre l'activité de prototypage et le volume de livraisons récurrentes dans le marché de l'électrification des aéronefs. Les aéronefs militaires et les drones restent commercialement pertinents car ils soutiennent la demande de moteurs électriques, de batteries, de conversion de puissance et de systèmes de mission à faible signature en dehors des cycles d'achat des compagnies aériennes.

La mobilité aérienne avancée est le segment de plateforme à la croissance la plus rapide, avec un CAGR de 23,90 % jusqu'en 2031, à mesure que la certification des aéronefs, la préparation à la recharge et les plans d'exploitation à l'échelle des villes progressent en parallèle dans plusieurs régions. L'industrie de l'électrification des aéronefs est particulièrement visible ici car la conception des plateformes, les logiciels, la recharge, les infrastructures et l'approbation opérationnelle doivent tous mûrir en parallèle. L'achèvement du vertiport commercial de Dubaï en avril 2026 en est un exemple clair, puisque l'installation a été conçue pour soutenir les futures opérations de taxi aérien de Joby Aviation à proximité d'un grand aéroport. Le même schéma apparaît au-delà d'une seule géographie, avec de nouvelles activités de test et de chaîne d'approvisionnement en Inde, en Chine, au Japon et au Moyen-Orient. Cela donne au marché de l'électrification des aéronefs une catégorie de plateforme où le calendrier commercial est désormais lié autant au déploiement des infrastructures qu'à la disponibilité des aéronefs.

Par système :

les batteries dominent les dépenses, l'électronique de puissance s'accélèreLe stockage d'énergie représentait 39,26 % de la taille du marché de l'électrification des aéronefs en 2025, reflétant le rôle central des batteries, des piles à combustible et des architectures de gestion de l'énergie dans chaque concept d'aéronef actuellement en développement. Ce segment est en tête car aucune conception électrique ou hybride ne peut progresser sans des performances de stockage viables, de sorte que les investissements tendent à se concentrer ici avant de se répandre dans le reste de la pile système. Le marché de l'électrification des aéronefs dépend également plus fortement du stockage d'énergie que de nombreux thèmes technologiques aérospatiales adjacents, car les performances des batteries déterminent directement l'autonomie, la charge utile, le temps de rotation et l'économie. La distribution d'énergie et la production d'énergie restent des contributeurs majeurs à mesure que les aéronefs évoluent vers des architectures haute tension et des charges électriques plus intégrées. Le programme LEIA d'Airbus, qui s'étend de décembre 2025 à 2027 et vise le TRL 5 pour une architecture énergétique non propulsive hybride-électrique, montre comment les grands équipementiers développent la production et la distribution ensemble plutôt que comme des modules isolés.

La conversion de puissance est le segment système à la croissance la plus rapide, avec un CAGR de 19,91 % de 2026 à 2031, car des onduleurs et convertisseurs efficaces deviennent un levier de performance central dans le marché de l'électrification des aéronefs. Un article de 2025 publié dans IEEE Transactions on Power Electronics décrivait des systèmes d'entraînement de propulsion en carbure de silicium testés en vol pour des applications aérospatiales hybrides-électriques, soutenant l'évolution vers des systèmes de conversion à plus haute densité de puissance. Cette catégorie de système est importante car une meilleure efficacité de conversion réduit la pression sur la gestion thermique et améliore la valeur de chaque kilowatt stocké ou produit à bord. Elle offre également aux fournisseurs établis une position solide car la profondeur de certification, les relations avec les fabricants de semi-conducteurs et la capacité d'intégration système sont difficiles à reproduire rapidement. C'est pourquoi la conversion de puissance émerge comme l'une des parties les plus disputées du marché de l'électrification des aéronefs.

Par classe de puissance :

évolution à double trajectoireLa classe de puissance 500 à moins de 1 000 kW représentait 44,98 % du marché de l'électrification des aéronefs en 2025, reflétant l'adéquation à court terme entre les capacités actuelles des batteries et les concepts d'aéronefs régionaux hybrides-électriques. Cette plage s'aligne avec les conversions hybrides de turbopropulseurs, les travaux sur les giravions avancés et les démonstrateurs de classe mégawatt qui ciblent les futures missions de navette et régionales. Elle se situe également près du centre pratique de la viabilité commerciale à court terme, car les aéronefs sont suffisamment grands pour créer une valeur significative tout en étant encore suffisamment petits pour gérer les limites actuelles de densité énergétique. La classe 100 à moins de 500 kW soutient les plateformes de navette plus petites et certaines configurations eVTOL avancées, tandis que la classe supérieure à 1 000 kW est encore dominée par les activités de test et de validation. L'étape du test au sol de GE Aerospace en 2026 conforte cette lecture, car la propulsion à très haute puissance est encore en cours de validation par étapes avant un déploiement commercial de routine.

La classe moins de 100 kW est le segment de puissance à la croissance la plus rapide, avec un CAGR projeté de 20,37 % jusqu'en 2031, car les drones légers et les premières conceptions eVTOL peuvent atteindre des jalons commerciaux utiles plus rapidement que les aéronefs plus grands. L'industrie de l'électrification des aéronefs est la plus dynamique dans cette bande car les nouveaux entrants peuvent itérer sur le matériel et les logiciels plus rapidement que les grands programmes commerciaux. magniX a lancé le moteur électrique MagniAIR 175 kW en avril 2026 pour l'aviation générale, et bien que cette puissance nominale se situe au-dessus du seuil des moins de 100 kW, elle signale néanmoins comment les conceptions à puissance inférieure adjacentes arrivent à maturité en familles de produits. Le comportement des clients diffère également selon la bande, les achats de drones tactiques et menés par des startups façonnant l'extrémité inférieure tandis que les compagnies aériennes et les équipementiers de défense dominent les achats dans la plage intermédiaire. Cette division maintient le marché de l'électrification des aéronefs segmenté non seulement par niveau de puissance, mais aussi par cycle d'achat, vitesse de certification et profil de capital.

Analyse géographique

L'Amérique du Nord a conservé 38,98 % des revenus en 2025, soutenue par la délivrance anticipée par la FAA de conditions spéciales de navigabilité pour les eVTOL et les transports régionaux hybrides. Les incitations des États américains couvrent les usines de modules de batteries dans le Connecticut et l'État de Washington, renforçant la résilience de l'approvisionnement intérieur. Le programme canadien de technologie aéronautique durable cofinance des démonstrations de combustion à l'hydrogène partageant une communauté de composants avec les architectures hybrides-électriques, ancrant davantage les réseaux d'approvisionnement régionaux.

L'Europe codifie un ensemble de règles complémentaires par l'intermédiaire de l'EASA, créant des voies de reconnaissance mutuelle avec la FAA pour raccourcir les cycles de certification. La France canalise 100 millions d'euros (117,69 millions USD) vers neuf projets d'aéronefs zéro carbone dans le cadre du programme France 2030, élargissant le vivier de talents pour la conception de moteurs au mégawatt. Le plan britannique Future of Flight vise un service eVTOL régulier d'ici 2028, ouvrant des appels d'offres pour des vertiports en centre-ville et soutenant le marché plus large de l'électrification des aéronefs sur le continent.

L'Asie-Pacifique affiche la croissance la plus rapide, avec un CAGR de 18,28 % jusqu'en 2031, portée par les économies d'échelle dans la fabrication de batteries et l'urbanisation. CATL exploite les outils du secteur automobile pour accélérer la production de cellules de qualité aéronautique, tandis que les fabricants de puces japonais fournissent des plaquettes de nitrure de gallium (GaN) essentielles pour la commutation d'onduleurs à 1 MHz. Les zones d'essai australiennes et néo-zélandaises facilitent les premiers essais en vol avec une congestion du trafic aérien réduite, réduisant le temps de certification pour les modèles de taxis aériens régionaux. Malgré les retards réglementaires, les avantages en termes de coûts de fabrication et l'enthousiasme des politiques autour de la mobilité électrique, la région constitue un nœud central dans la chaîne de valeur du marché de l'électrification des aéronefs.

Paysage concurrentiel

Le marché de l'électrification des aéronefs présente une concentration moyenne, Honeywell Aerospace Inc., Safran SA, Airbus SE, Rolls-Royce Holdings plc et RTX Corporation occupant des positions solides dans les sous-systèmes de production d'énergie, de distribution d'énergie et de stockage d'énergie. Ces entreprises bénéficient d'une profondeur de certification, de relations établies avec les équipementiers et d'un meilleur accès aux programmes de développement soutenus par les gouvernements que leurs homologues plus petits n'en ont généralement. Le marché de l'électrification des aéronefs n'est donc pas uniformément fragmenté sur la chaîne de valeur, car les sous-systèmes présentant des exigences élevées en matière de sécurité et d'intégration sont déjà concentrés parmi les grands groupes aérospatiales. GKN Aerospace, Thales, BAE Systems et Moog restent également importants car ils soutiennent les domaines de l'actionnement, de l'électronique de conversion et de la gestion de l'énergie qui évoluent avec l'adoption des aéronefs plus électriques. Cette structure confère aux acteurs établis un avantage durable dans les parties les plus lucratives du marché, même si les startups façonnent une grande partie de l'orientation technologique.

Plusieurs mouvements stratégiques en 2025 et 2026 montrent comment la concurrence se construit à travers des partenariats, des capacités de production et des progrès en matière de certification. GE Aerospace a achevé le premier test au sol intégré de son système de moteur hybride-électrique de classe mégawatt en juin 2026, ce qui renforce sa position dans les architectures de propulsion hybride de grande taille. Honeywell a signé un accord-cadre pluriannuel de 500 millions USD avec le Département de la défense américain (DoD) en mars 2026 pour étendre la capacité de production de systèmes de navigation, d'actionneurs et de systèmes d'alimentation pour les aéronefs plus électriques et hybrides. ZeroAvia a fait progresser sa position réglementaire lorsque la FAA a publié les conditions spéciales finales pour le moteur électrique ZA601 en mars 2026, donnant à l'entreprise une étape de certification tangible dans la course à la propulsion. Ces mouvements montrent que l'avantage dans le marché de l'électrification des aéronefs se construit à travers des preuves concrètes difficiles à reproduire rapidement pour les nouveaux entrants tardifs.

Les développeurs purs restent importants car ils avancent plus vite sur les nouveaux concepts de propulsion, les applications pour petits aéronefs et les niches d'infrastructure spécialisées. Le marché de l'électrification des aéronefs dépend d'eux pour l'expérimentation dans les systèmes hybrides-hydrogène, les opérations eVTOL, le matériel de recharge et la gestion de l'énergie pilotée par logiciel. Pourtant, l'environnement de financement est plus contraignant qu'il ne l'était lors du précédent cycle SPAC, ce qui donne aux grands acteurs établis plus de marge pour se développer à travers des programmes cofinancés et la capture de fournisseurs. Cela crée une structure mixte dans laquelle les startups stimulent l'ambition de conception tandis que les grands groupes aérospatiales conservent une position plus solide dans l'échelle de fabrication, la certification et la continuité des programmes. Les espaces blancs les plus clairs restent la recharge de classe MW, l'approvisionnement en cellules à état solide de qualité aéronautique et les logiciels de gestion de l'énergie hybride, car la demande dépasse la base actuelle de fournisseurs qualifiés.

Leaders du secteur de l'électrification des aéronefs

Safran SA

RTX Corporation

Airbus SE

Honeywell Aerospace Inc.

Rolls-Royce Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'électrification des aéronefs

- Honeywell Aerospace Inc.

- Safran SA

- General Electric Company

- Rolls-Royce Holdings plc

- RTX Corporation

- Airbus SE

- Ampaire Inc.

- ZeroAvia, Inc.

- Wright Electric Inc.

- magniX USA, Inc.

- GKN Aerospace Services Limited

- Thales Group

- BAE Systems plc

- Astronics Corporation

- Moog Inc.

- EaglePicher Technologies, LLC

- Crane Company

Développements récents du secteur sur le marché de l'électrification des aéronefs

- Juin 2026 : GE Aerospace a achevé les tests au sol d'un système de moteur hybride-électrique de classe mégawatt développé avec la NASA, ouvrant la voie aux essais en vol d'une technologie de propulsion largement considérée comme une voie potentielle vers une aviation commerciale à moindres émissions.

- Juillet 2025 : Electra s'est associée à l'armée américaine dans le cadre d'un contrat SBIR (Small Business Innovation Research) de 1,90 million USD pour faire progresser les systèmes de groupe motopropulseur et de propulsion hybrides-électriques (HEPPS). Cette collaboration vise à améliorer l'efficacité énergétique, à étendre l'autonomie et à permettre de nouvelles capacités de mission pour les aéronefs actuels et futurs de l'armée en tirant parti de l'expertise d'Electra.

- Mai 2025 : Vertical Aerospace et Honeywell ont élargi leur partenariat pour commercialiser l'eVTOL VX4. Dans le cadre d'un contrat de 1 milliard USD, ils visent au moins 150 livraisons d'aéronefs d'ici 2030.

- Mars 2025 : Pratt & Whitney et Collins Aerospace de RTX ont rejoint JetZero pour fournir des systèmes pour un démonstrateur à aile mixte propulsé par des moteurs PW2040 visant une réduction de 50 % de la consommation de carburant.

Périmètre du rapport sur le marché de l'électrification des aéronefs

L'électrification des aéronefs désigne le remplacement des systèmes mécaniques, hydrauliques et pneumatiques traditionnels des aéronefs par des alternatives électriques. Elle va des systèmes partiellement électriques à la propulsion entièrement électrifiée, afin de réduire les émissions, d'améliorer l'efficacité énergétique et de minimiser les coûts de maintenance dans le secteur de l'aviation.

Le marché de l'électrification des aéronefs est segmenté par technologie, plateforme, système, classe de puissance et géographie. Par technologie, le marché est segmenté en aéronefs plus électriques, hybrides-électriques et entièrement électriques. Par plateforme, le marché est segmenté en commercial, militaire, véhicules aériens sans pilote (UAV) et mobilité aérienne avancée. Par système, le marché est segmenté en production d'énergie, distribution d'énergie, conversion d'énergie et stockage d'énergie. Par classe de puissance, le marché est segmenté en moins de 100 kW, de 100 à moins de 500 kW, de 500 à moins de 1 000 kW, et supérieur à 1 000 kW. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'électrification des aéronefs dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

Aperçu de la Segmentation

| Aéronef plus électrique |

| Aéronef hybride-électrique |

| Aéronef entièrement électrique |

| Commercial | Monocouloir |

| Gros-porteur | |

| Jets régionaux | |

| Aviation d'affaires et aviation générale | |

| Hélicoptères commerciaux | |

| Militaire | Avions de chasse |

| Avions de transport | |

| Aéronefs à mission spéciale | |

| Hélicoptères militaires | |

| Véhicules aériens sans pilote (VASP) | |

| Mobilité aérienne avancée |

| Production d'énergie |

| Distribution d'énergie |

| Conversion de puissance |

| Stockage d'énergie |

| Moins de 100 kW |

| 100 à 500 kW |

| 500 à 1 000 kW |

| Plus de 1 000 kW |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par technologie | Aéronef plus électrique | ||

| Aéronef hybride-électrique | |||

| Aéronef entièrement électrique | |||

| Par plateforme | Commercial | Monocouloir | |

| Gros-porteur | |||

| Jets régionaux | |||

| Aviation d'affaires et aviation générale | |||

| Hélicoptères commerciaux | |||

| Militaire | Avions de chasse | ||

| Avions de transport | |||

| Aéronefs à mission spéciale | |||

| Hélicoptères militaires | |||

| Véhicules aériens sans pilote (VASP) | |||

| Mobilité aérienne avancée | |||

| Par système | Production d'énergie | ||

| Distribution d'énergie | |||

| Conversion de puissance | |||

| Stockage d'énergie | |||

| Par classe de puissance | Moins de 100 kW | ||

| 100 à 500 kW | |||

| 500 à 1 000 kW | |||

| Plus de 1 000 kW | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives pour l'électrification des aéronefs en 2031 ?

Le marché de l'électrification des aéronefs devrait atteindre 21,92 milliards USD d'ici 2031 contre 11,37 milliards USD en 2026, à un CAGR de 14,02 % sur la période 2026-2031.

Quel segment technologique domine la demande actuelle ?

Les aéronefs plus électriques étaient en tête en 2025 avec une part de 54,65 %, car ils s'intègrent aux programmes d'aéronefs existants et évitent la charge de certification liée aux architectures de propulsion entièrement nouvelles.

Quelle plateforme connaît la croissance la plus rapide jusqu'en 2031 ?

La mobilité aérienne avancée est la plateforme à la croissance la plus rapide, avec un CAGR projeté de 23,90 % jusqu'en 2031, à mesure que la certification des eVTOL et le développement des vertiports progressent conjointement.

Pourquoi l'adoption de l'électrique intégral reste-t-elle limitée dans les aéronefs de grande taille ?

La densité énergétique des batteries reste bien inférieure à celle du carburéacteur, ce qui maintient l'utilisation entièrement électrique concentrée sur les aéronefs plus petits, les drones et les missions régionales courtes dans la fenêtre de prévision actuelle.

Quelle région est en tête des revenus actuels et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord détenait la plus grande part en 2025 avec 39,38 %, tandis que l'Asie-Pacifique devrait se développer le plus rapidement à un CAGR de 18,28 % jusqu'en 2031.

Où émergent les opportunités concurrentielles les plus solides ?

Les ouvertures les plus claires se situent dans la recharge de classe MW, l'approvisionnement en batteries à état solide de qualité aéronautique et les logiciels de gestion de l'énergie hybride, où la demande augmente plus vite que la base de fournisseurs qualifiés.

Dernière mise à jour de la page le: