Taille et part de marché des aubes de moteurs d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.20 Milliards de dollars |

| Taille du Marché (2031) | 23.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aubes de moteurs d'aéronefs par Mordor Intelligence

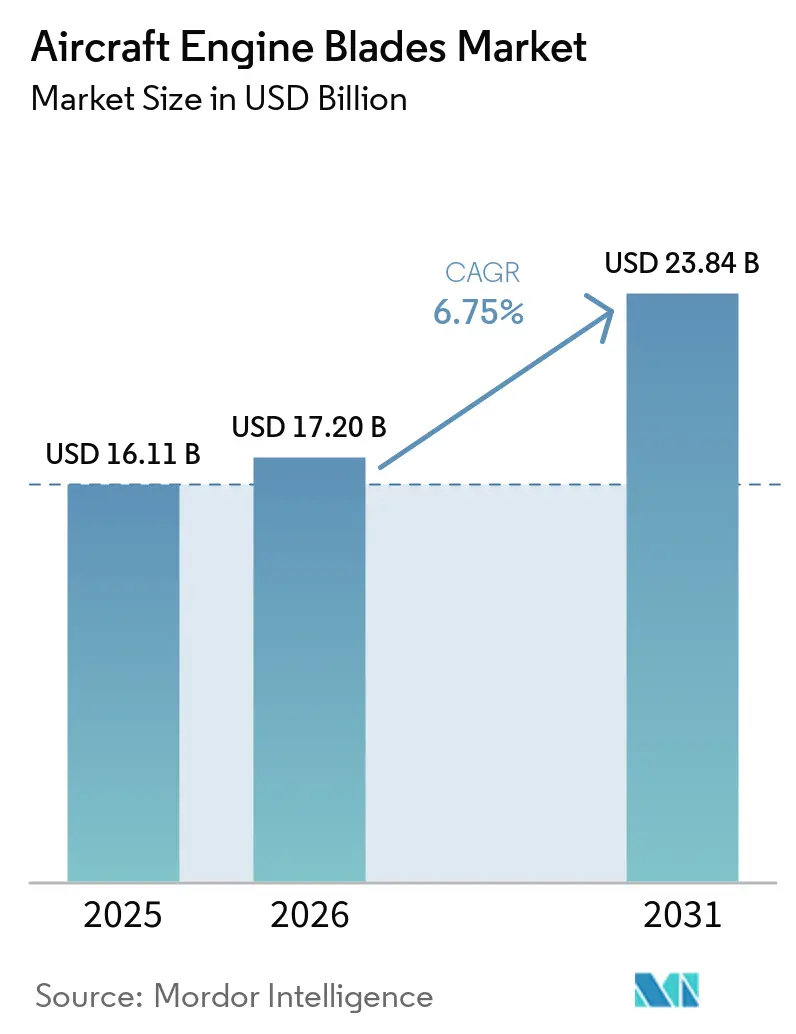

La taille du marché des aubes de moteurs d'aéronefs devrait passer de 16,11 milliards USD en 2025 à 17,20 milliards USD en 2026 et devrait atteindre 23,84 milliards USD d'ici 2031, à un TCAC de 6,75 % sur la période 2026-2031. La hausse des livraisons d'aéronefs ancre la demande à court terme, Airbus ayant déclaré 793 livraisons en 2025 et Boeing ayant livré 600 appareils, les deux systèmes de production se préparant à une nouvelle montée en cadence en 2026. Les moteurs qui alimentent le cœur de la croissance des monocouloirs montent également en puissance, la production LEAP étant ciblée pour une production soutenue à cadence élevée et un carnet de commandes profond qui lie les commandes d'aubes aux créneaux de livraison d'aéronefs tout au long de la décennie. Les achats de défense ont renforcé les volumes d'aubes de turbine en 2025, les programmes de modernisation s'étant accélérés et les attributions de contrats ayant avancé dans les calendriers de production 2026. Des intervalles de visites en atelier plus courts pour les moteurs plus récents ajoutent une couche supplémentaire de demande en aval sur le marché de la maintenance, concentrant la demande de profils aérodynamiques de turbine haute pression et de compresseur dans le canal MRO.

Principaux enseignements du rapport

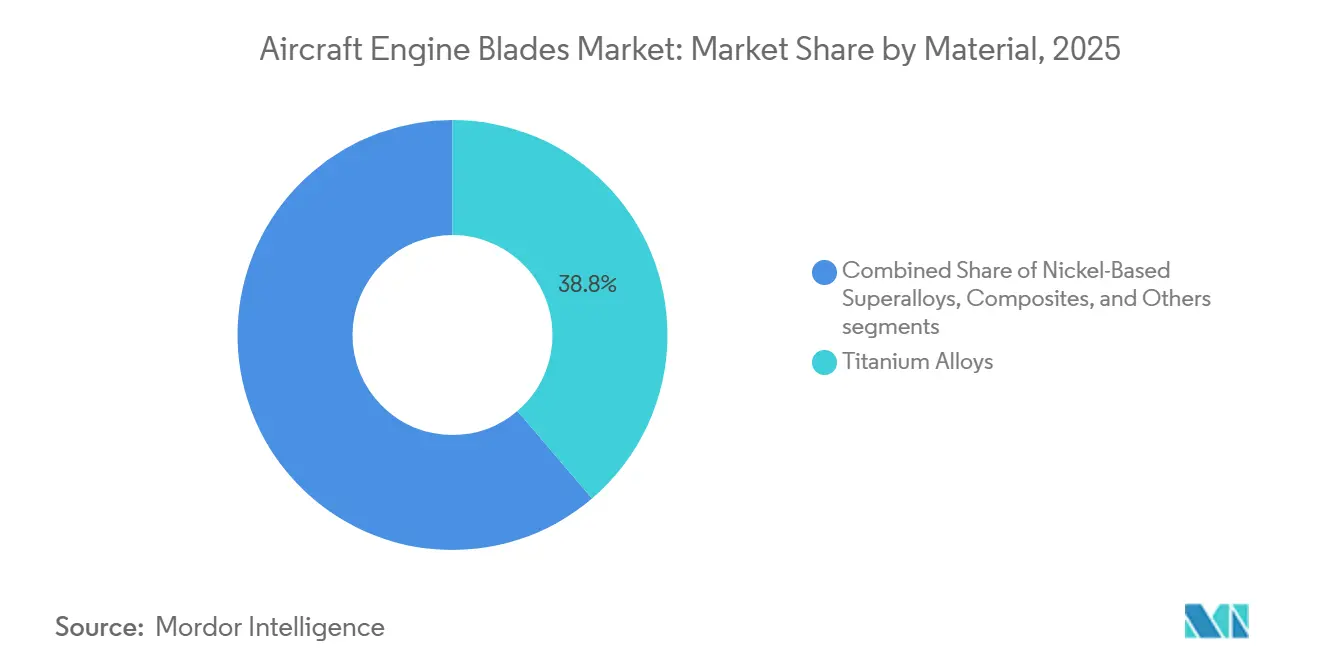

- Par matériau, les alliages de titane ont dominé avec 38,76 % de la part de marché des aubes de moteurs d'aéronefs en 2025, tandis que les composites devraient se développer à un TCAC de 9,43 % jusqu'en 2031.

- Par type d'aube, les aubes de compresseur détenaient une part de 42,32 % en 2025, tandis que les aubes de turbine devraient croître à un TCAC de 7,21 % jusqu'en 2031.

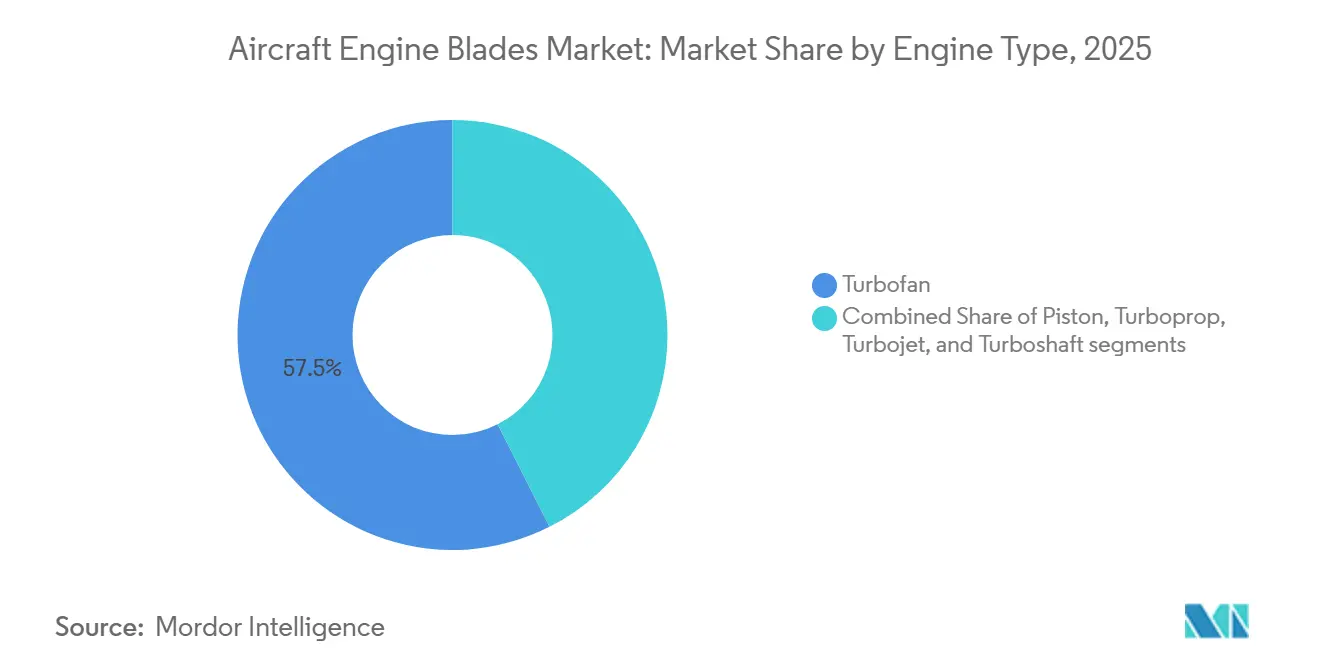

- Par type de moteur, les turboréacteurs à double flux ont capté une part de 57,45 % en 2025 et devraient croître au TCAC le plus rapide de 7,87 % jusqu'en 2031.

- Par type d'aéronef, l'aviation commerciale a dominé avec une part de 65,21 % en 2025, tandis que l'aviation militaire devrait afficher le TCAC le plus élevé de 7,65 % jusqu'en 2031.

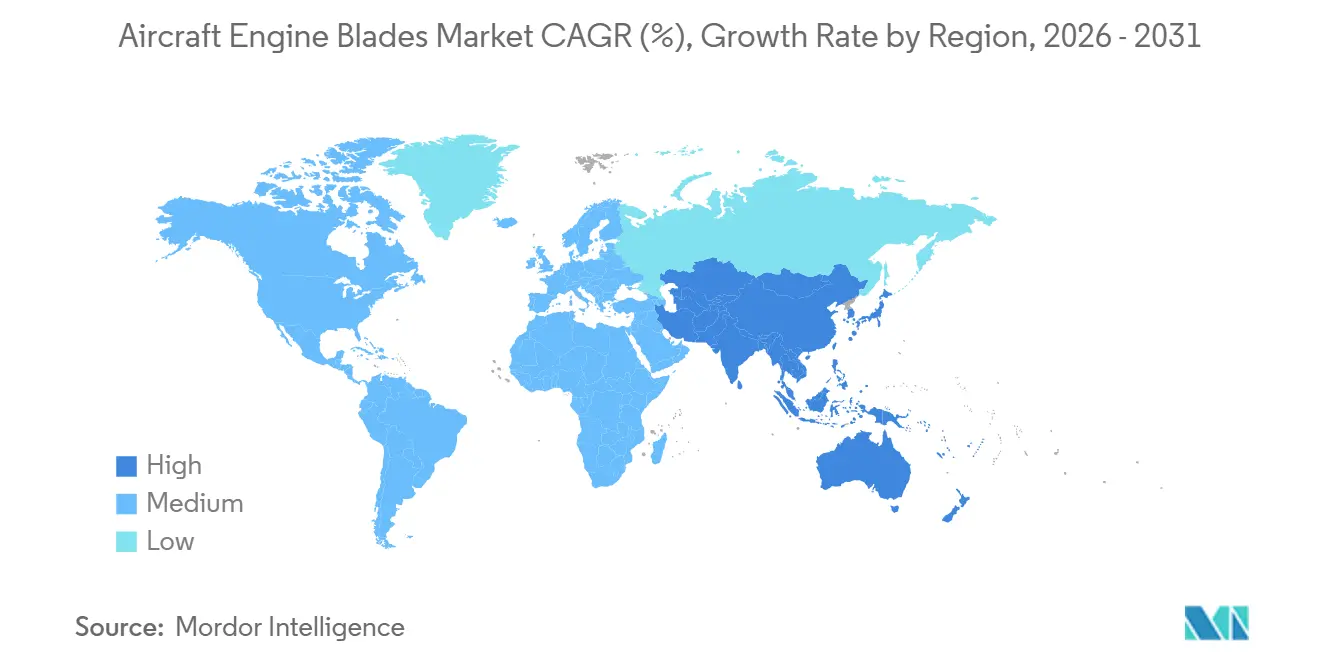

- Par géographie, l'Amérique du Nord détenait une part de 33,24 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 8,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des aubes de moteurs d'aéronefs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des livraisons mondiales d'aéronefs et expansion des flottes stimulant la demande d'aubes de moteurs | +1.8% | Mondial, intensité la plus élevée en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de turboréacteurs à double flux de nouvelle génération économes en carburant | +1.5% | Mondial, adoption principale en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Programmes de modernisation militaire accélérant les achats d'aubes de turbine | +1.2% | Amérique du Nord, Moyen-Orient, Asie-Pacifique | Court terme (≤ 2 ans) |

| Cycles MRO de maintenance après-vente plus courts augmentant la demande de remplacement d'aubes | +0.9% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intégration d'aubes équipées de capteurs intelligents soutenant la maintenance prédictive | +0.7% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Fabrication additive permettant une alimentation circulaire en titane améliorant la durabilité des matériaux | +0.6% | Mondial, projets pilotes en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des livraisons mondiales d'aéronefs et expansion des flottes stimulant la demande d'aubes de moteurs

Airbus a déclaré 793 livraisons d'aéronefs commerciaux en 2025 et a guidé vers une production plus élevée en 2026, tandis que Boeing a livré 600 appareils en 2025, ce qui suggère que la demande d'aubes suivra la pente ascendante des lignes d'assemblage à mesure que les créneaux seront comblés dans un contexte de carnets de commandes solides. La concentration sur les monocouloirs amplifie ce signal de demande, car chaque ligne de moteur à cadence élevée consomme des volumes substantiels de profils aérodynamiques de compresseur et de turbine tout au long du processus de fabrication. Le jeu de pièces de la famille LEAP, avec de nombreuses aubes réparties sur plusieurs étages, traduit de légères variations mensuelles de la production de moteurs en variations significatives de la demande de profils aérodynamiques, impactant les opérations et la planification des fournisseurs dans la chaîne d'approvisionnement aérospatiale. Les dynamiques régionales déplacent la charge vers l'Asie, l'A321 étant devenu la variante dominante dans le carnet de commandes monocouloir d'Airbus et le flux de commandes pluriannuel de l'Inde exigeant une capacité de moteurs et d'aubes qui doit être localisée ou soutenue par une logistique transnationale résiliente. Les directives de navigabilité de la FAA et de l'EASA encadrent également les cycles de remplacement pour les flottes en service, la proposition de règlement FAA AD 2025-0341 traitant des aubes de turbine haute pression produites avec une porosité non conforme et définissant des actions de remplacement spécifiques dans les limites de cycles.

Demande croissante de turboréacteurs à double flux de nouvelle génération économes en carburant

Les engagements envers les nouvelles plateformes de moteurs ancrent une demande d'aubes sur plusieurs décennies, les compagnies aériennes cherchant à réduire la consommation de carburant de deux chiffres sur les missions monocouloir et gros-porteur. Les sélections récentes d'American Airlines et de Pegasus soulignent l'adoption soutenue des moteurs LEAP sur les flottes monocouloir d'Airbus et de Boeing, stimulant une demande constante d'aubes de compresseur et de turbine tout au long des cycles de production et de maintenance.[1]Bureau de presse du Groupe Safran, "Pegasus Airlines finalise un accord pour les moteurs CFM LEAP-1B," Safran, safran-group.com L'expérience en service sur des routes difficiles a conduit à des améliorations ciblées de la conception et de la durabilité des aubes, CFM faisant progresser des profils aérodynamiques de turbine haute pression améliorés et les systèmes associés pour stabiliser les profils de durée de vie en vol pour les variantes LEAP. Les matériaux avancés passent également des cellules d'essai aux flottes, avec des composants en composite à matrice céramique imprimés en 3D validés pour le GE9X, prêts à entrer en service aux côtés des gros-porteurs de nouvelle génération. Ces évolutions technologiques soutiennent une consommation de carburant plus faible et des objectifs d'émissions. Elles augmentent toutefois également la complexité des aubes en réparation et en révision, ce qui influence les taux de rebut, la disponibilité des pièces et les structures de coûts dans les centres MRO.

Programmes de modernisation militaire accélérant les achats d'aubes de turbine

La demande de défense s'est renforcée en 2025 à mesure que les grands programmes avançaient, entraînant une augmentation des achats d'aubes de nouvelle production et de pièces de rechange pour soutenir des cadences opérationnelles intensives. Les livraisons de F-35 ont atteint un record en 2025, et de nouveaux accords multi-lots ont sécurisé la production pour la prochaine fenêtre de planification, ancrant les besoins en aubes de turbine auprès des fournisseurs principaux et des écosystèmes de soutien. L'augmentation du financement de la propulsion adaptative élargit les budgets de risque technologique pour les programmes de nouvelle génération, stimulant la demande de profils aérodynamiques capables de gérer des cycles thermiques élevés et de soutenir des architectures à dérivation variable. Les mises à niveau d'hélicoptères et les commandes d'aéronefs de défense régionaux ont contribué à une demande incrémentale d'aubes de turbomoteur et de turbopropulseur, ajoutant de la diversité au mix même si les programmes de chasseurs dominent les récits de volume.

Cycles MRO de maintenance après-vente plus courts augmentant la demande de remplacement d'aubes

Les visites en atelier se sont accélérées plus rapidement que prévu initialement, le secteur enregistrant une forte hausse des événements au milieu de la décennie qui a directement augmenté les volumes de remplacement d'aubes. La normalisation de l'âge des flottes, ainsi que les retraits plus précoces que prévu pour les moteurs plus récents, crée un environnement de planification tendu et une plus grande importance accordée à la mise en commun des pièces pour éviter les immobilisations prolongées. Les kits de durabilité des équipementiers pour les étages de turbine haute pression sont désormais déployés dans les flottes, réduisant l'usure prématurée dans les environnements difficiles tout en concentrant la demande d'aubes de remplacement à mesure que les pièces mises à jour sont installées. Les réseaux MRO signalent une variabilité accrue dans les étendues de travaux et les délais d'exécution, reflétant à la fois des corrections de fiabilité en cours de maturation et des cohortes de moteurs en transition entrant dans leurs premières révisions complètes. Les coûts des matériaux restent la part la plus importante des dépenses de révision, et les opérateurs gèrent activement les pièces à durée de vie limitée et les stratégies de matériaux utilisables en service pour équilibrer la disponibilité, les délais de livraison et l'exposition en capital.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et complexité de fabrication des superalliages et des composites à matrice céramique | -1.1% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Délais de certification et d'assurance qualité longs pour les technologies d'aubes avancées | -0.9% | Mondial, régimes stricts FAA/EASA | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement en argon et en hélium utilisés dans la coulée monocristalline | -0.7% | Mondial, risque le plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Normes d'inspection non destructive limitées pour les grandes aubes de soufflante en composite | -0.5% | Mondial, focus réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité de fabrication des superalliages et des composites à matrice céramique

Les alliages avancés et les composites intègrent une énergie et des coûts de traitement élevés, ce qui maintient les prix des aubes à un niveau élevé et contraint les rendements lors des montées en cadence de production. L'économie des révisions est très sensible aux coûts des matériaux, et les études montrent que la majorité des dépenses de visite en atelier est liée aux pièces de remplacement, y compris les composants de turbine à durée de vie limitée, ce qui intensifie la pression budgétaire lors des cycles de maintenance lourde. Les marchés des alliages de nickel font face à des effets croisés de politique et de demande, notamment des actions tarifaires et des besoins spécifiques au secteur, qui se traduisent par des trajectoires de coûts variables pour les matériaux de qualité aérospatiale. Les compagnies aériennes ont également fait face à des vents contraires de coûts plus larges en 2025 en raison des contraintes de la chaîne d'approvisionnement, les charges de maintenance, de location et d'inventaire ajoutant des milliards aux dépenses du secteur, renforçant ainsi indirectement des postures d'approvisionnement et de stockage conservatrices pour les pièces critiques telles que les aubes. Les investissements des équipementiers dans les capacités et les usines avancées sont conçus pour contrer ces pressions, comme en témoignent les lignes de production d'aubes de compresseur en titane européennes qui appliquent des techniques de production numérique à haut débit pour stabiliser l'approvisionnement des moteurs monocouloir à volume élevé.

Délais de certification et d'assurance qualité longs pour les technologies d'aubes avancées

Les pipelines de certification pour les nouveaux matériaux et procédés d'aubes se sont allongés à mesure que les autorités de l'aviation scrutent les voies de fabrication complexes et les performances sur le terrain sur des délais prolongés. Les actions réglementaires soulignent cette dynamique, avec un avis de proposition de réglementation de la FAA en 2025 ciblant des lots spécifiques d'aubes de turbine haute pression et exigeant des remplacements définis. Ce processus peut interrompre ou ralentir les livraisons pendant l'évaluation. La qualification des composants de section chaude fabriqués par fabrication additive a nécessité de nouvelles méthodes d'évaluation non destructive et des contrôles de matériaux supplémentaires, et bien que des avancées aient été certifiées sur le programme GE9X, l'effort démontre la rigueur nécessaire avant un déploiement à grande échelle. Les efforts de diversification de la chaîne d'approvisionnement dans les pôles aérospatiaux émergents font progresser la production d'aubes avancées. Pourtant, la qualification initiale des pièces monocristallines et revêtues implique encore des courbes d'apprentissage abruptes et une vérification approfondie des procédés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les alliages de titane dominent malgré la montée en puissance des composites

Les alliages de titane représentaient 38,76 % du marché des aubes de moteurs d'aéronefs en 2025, le rapport résistance/poids, la résistance à la corrosion et la capacité thermique du matériau soutenant à la fois les étages de compresseur et certains emplacements de turbine dans les principales familles de moteurs. Le marché des aubes de moteurs d'aéronefs pour les composites devrait se développer à un TCAC de 9,43 % jusqu'en 2031, porté par l'évolution vers des températures d'entrée de turbine plus élevées et l'adoption de conceptions en composite à matrice céramique qui améliorent l'efficacité des moteurs et réduisent les besoins en air de refroidissement dans les applications approuvées. La sécurité d'approvisionnement en titane reste un thème central pour les producteurs d'aubes en raison de la concentration dans la capacité d'éponge en amont et des actions de politique nationale qui influencent la disponibilité, conduisant les équipementiers et les fournisseurs de rang 1 à sécuriser des accords à long terme et, dans la mesure du possible, à diversifier les sources dans les contraintes de certification. Sur le plan technologique, les procédés additifs pour les composants de section chaude ont atteint des jalons significatifs, avec des structures CMC imprimées en 3D certifiées sur le GE9X démontrant la viabilité de conceptions avancées qui seraient difficiles à réaliser par des voies conventionnelles.[2]GE Aerospace, "Un départ en vol : technologies de durabilité du GE9X," GE Aerospace, geaerospace.com Ces évolutions façonnent un portefeuille équilibré dans lequel le titane continue d'ancrer la production d'aubes de compresseur à volume élevé. Dans le même temps, les composites s'étendent vers des rôles définis où les exigences de barrière thermique et environnementale justifient des coûts initiaux plus élevés.

Les investissements des équipementiers dans des installations d'aubes de compresseur en titane à cadence élevée sont conçus pour réduire les risques de capacité à court terme pour les programmes LEAP et similaires. Dans le même temps, la croissance de la teneur en composites dépend des progrès continus dans la normalisation de l'inspection et la validation du cycle de vie dans des environnements d'exploitation difficiles. Le secteur des aubes de moteurs d'aéronefs pilote également l'inspection numérique et la planification des réparations pour gérer l'hétérogénéité des structures composites, ce qui resserre les boucles de rétroaction entre les performances sur le terrain et les mises à jour de conception. Dans l'ensemble, le mix de matériaux restera probablement ancré par le titane pour les applications de compresseur à volume élevé, les composites progressant le plus rapidement là où les compromis de température, de masse et de refroidissement favorisent des profils aérodynamiques à plus haute valeur soutenus par une évaluation non destructive approuvée et des schémas de réparation robustes.

Par type d'aube : les aubes de compresseur en tête, mais les aubes de turbine s'accélèrent en raison des exigences thermiques

Les aubes de compresseur détenaient 42,32 % du marché des aubes de moteurs d'aéronefs en 2025, reflétant leurs volumes unitaires élevés sur les cœurs multi-étages et l'accent mis sur le poids et l'efficacité dans les conceptions axiales modernes. Les aubes de turbine devraient croître au TCAC le plus rapide de 7,21 % jusqu'en 2031, les marges de température augmentant et les flottes intégrant des mises à niveau de durabilité pour remédier à l'usure en début de vie dans des conditions d'exploitation difficiles. L'échelle des monocouloirs génère des commandes importantes et récurrentes de profils aérodynamiques de compresseur. Dans le même temps, les aubes de turbine haute pression commandent une valeur unitaire plus élevée en raison de leur teneur en monocristal ou en alliage avancé et de la complexité de réparation qu'elles impliquent lors des cycles MRO. Les premières visites de restauration pour les moteurs de nouvelle génération se concentrent au milieu de la décennie, intensifiant le besoin de remplacements d'aubes de turbine et de conceptions mises à jour qui améliorent la durée de vie en vol sans compromettre les performances. Les kits de mise à niveau des équipementiers déjà en service confirment cette tendance et ont été mis à l'échelle pour introduire des pièces de turbine haute pression améliorées en service à mesure que les flottes passent par des retraits planifiés et non planifiés.

Les aubes de soufflante restent un domaine d'innovation visible en raison de leur taille structurelle et de leur charge aérodynamique. Pourtant, leur trajectoire de croissance est plus régulière car la maturité de l'inspection et de la certification pour les grandes conceptions composites continue de façonner les politiques de remplacement et les intervalles de service. Les programmes de moteurs ont démontré que des améliorations de durabilité en début de vie pour les étages de turbine haute pression sont réalisables, certains cas montrant plus d'un doublement de la durée de vie en vol, réduisant ainsi la fréquence de remplacement après la fin des cycles de rétrofit. En conséquence, les aubes de compresseur ancrent la base de la pyramide de volume, les aubes de turbine mènent en termes de croissance et d'intensité de valeur, et les aubes de soufflante progressent plus graduellement à mesure que les cadres d'évaluation non destructive, de réparation et de certification pour les grandes structures composites continuent d'évoluer vers une normalisation plus large.

Par type de moteur : la domination des turboréacteurs à double flux reflète la montée en puissance des monocouloirs et l'efficacité de nouvelle génération

Les turboréacteurs à double flux ont capté 57,45 % du marché des aubes de moteurs d'aéronefs en 2025 et devraient croître à un TCAC de 7,87 % jusqu'en 2031, reflétant l'échelle des flottes monocouloir et l'entrée en service de plateformes gros-porteurs à plus haute efficacité. Les sélections des compagnies aériennes en 2025 et 2026 renforcent cette trajectoire, avec des engagements récents qui maintiennent les turboréacteurs à double flux au centre des stratégies de flotte pour le reste de la décennie. Le GE9X ajoute une couche supplémentaire de demande pour les matériaux avancés et les schémas d'inspection, son architecture intégrant des éléments CMC additifs et des revêtements améliorés qui influencent le modèle MRO en aval et les normes de réparation des aubes. Les moteurs turbopropulseurs et turbomoteurs continuent de répondre aux besoins de remplacement stables des flottes de défense et de giravions civils, ce qui complète le mix de profils aérodynamiques avec différents profils de réparation et méthodologies de durée de vie.

La demande d'aubes par type de moteur est également façonnée par les premières visites en atelier accélérées sur les nouvelles plateformes, qui avancent des portions de la courbe de remplacement vers 2025-2028, puis redistribuent les expositions de maintenance à mesure que les flottes se stabilisent avec des pièces mises à jour. Le marché des aubes de moteurs d'aéronefs devrait donc suivre le plus étroitement l'échelle des turboréacteurs à double flux. En revanche, les moteurs de niche soutiennent une large base d'activité régulière, qui peut amortir la volatilité lorsqu'une famille de moteurs connaît un problème sur le terrain ou une vague d'inspection. À mesure que l'activité gros-porteur augmente avec les entrées de nouvelle génération, les profils aérodynamiques de section chaude pour les grands turboréacteurs à double flux ajouteront à l'intensité de valeur même si les flottes monocouloir continuent de dominer les volumes.

Par type d'aéronef : l'aviation commerciale en tête, l'aviation militaire en forte hausse grâce aux dépenses de défense

L'aviation commerciale représentait 65,21 % du marché des aubes de moteurs d'aéronefs en 2025, en cohérence avec la reprise du trafic passagers et les longs carnets de commandes pour les flottes monocouloir qui nécessitent une production d'aubes à haut débit pour correspondre aux plans de livraison. L'aviation militaire devrait croître au TCAC le plus rapide de 7,65 % jusqu'en 2031, portée par les programmes de chasseurs, de transport et de giravions qui privilégient la disponibilité opérationnelle et la prolongation de durée de vie, ce qui augmente à la fois les aubes de nouvelle production et les remplacements en service. Au sein des flottes commerciales, la domination de l'A321 dans le carnet de commandes de la famille A320 concentre les besoins en aubes de soufflante et de cœur dans des classes de poussée alignées sur cet appareil, ce qui presse les fournisseurs d'équilibrer la fabrication de précision avec une capacité à l'échelle. La fabrication régionale reste inégale, les programmes émergents affichant des comptages de livraisons modestes en 2025 en raison de la disponibilité des composants, signalant où les contraintes en amont limitent encore le débit. Les programmes de défense ont ajouté un fort élan en 2025 grâce à des livraisons record de F-35, qui ont stimulé la nouvelle production et la demande de soutien pour les profils aérodynamiques de turbine à haute valeur.[3]Actualités Lockheed Martin, "Le F-35 bat le record de livraisons en 2025," Lockheed Martin, lockheedmartin.com

Le profil de maintenance diverge également par type d'aéronef, les opérateurs commerciaux adoptant l'analyse prédictive pour prolonger la durée de vie des aubes. En revanche, les opérateurs de défense font face à des courbes de durée de vie différentes façonnées par des opérations à tempo élevé, ce qui peut raccourcir les cycles de remplacement. Les flottes d'hélicoptères et de missions spéciales génèrent une demande régulière et pilotée par les programmes pour les aubes de turbomoteur et les pièces de section chaude associées, qui suivent des voies de certification et de soutien distinctes de celles des moteurs de transport civil. Le marché des aubes de moteurs d'aéronefs restera ancré par les volumes commerciaux. Dans le même temps, la défense représente une part croissante de la valeur en raison des intensités de matériaux et de procédés dans les profils aérodynamiques monocristallins et en alliage avancé.

Analyse géographique

L'Amérique du Nord détenait la plus grande part à 33,24 % du marché des aubes de moteurs d'aéronefs en 2025, reflétant la concentration des équipementiers de moteurs, une infrastructure MRO profonde et des achats de défense solides qui soutiennent la demande d'aubes sur les canaux de nouvelle production et de maintenance après-vente. Les investissements américains annoncés en 2025 ciblaient des capacités de fabrication supplémentaires et des technologies de durabilité pour soutenir des programmes qui nécessiteront des profils aérodynamiques avancés sur de longues durées de service. Des accords d'approvisionnement en métaux stratégiques ont également soutenu la capacité de la région à répondre aux besoins en aubes monocouloir et gros-porteur tout au long de la décennie. Les fournisseurs en amont et de taille intermédiaire continuent de développer des capacités d'usinage, de revêtement et d'inspection des pièces tournantes, renforçant ainsi la résilience régionale pour la production et la réparation d'aubes à haute intégrité. Du point de vue de la maintenance, l'analyse prédictive se répand parmi les opérateurs et les centres MRO américains, contribuant à prolonger la durée de vie des aubes lorsque la qualité des données et la maturité de l'inspection s'alignent sur les objectifs de surveillance de la santé des moteurs.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,09 % jusqu'en 2031, pour le marché des aubes de moteurs d'aéronefs, portée par la hausse des effectifs de flottes et les pipelines de commandes monocouloir à long terme qui sollicitent à la fois la capacité de profils aérodynamiques de compresseur et de turbine. L'écosystème de fabrication chinois se développe mais fait encore face à des contraintes périodiques de composants, soulignant l'importance des stratégies d'approvisionnement multi-pays pour faire évoluer la disponibilité des aubes pour les programmes émergents. La croissance à long terme de l'Inde en termes de nombre d'aéronefs et de capacités de maintenance soutient une demande pluriannuelle de nouvelles aubes et de pièces de rechange MRO, la localisation pilotée par les partenaires devant prendre de l'élan à mesure que les certifications et les outillages arrivent à maturité. La voie de la région vers une production plus élevée dépend de la sécurisation des gaz spéciaux et des intrants en alliage, de la qualification des technologies d'inspection et de la mise à l'échelle de la main-d'œuvre qualifiée pour assurer des rendements fiables sur des géométries d'aubes exigeantes. À mesure que les flottes croissent, l'activité de maintenance en Asie-Pacifique passera également des méthodes basées sur les intervalles aux décisions basées sur l'état pour les profils aérodynamiques à haute valeur, à mesure que l'infrastructure de données et les outils d'inspection certifiés deviennent plus largement disponibles.

L'Europe continue de faire progresser la fabrication d'aubes de nouvelle génération et la recherche sur les matériaux en soutien aux objectifs de durabilité et d'efficacité, avec de nouvelles lignes d'aubes de compresseur à cadence élevée inaugurées en 2025 pour soutenir la production LEAP. Les équipementiers de moteurs et de cellules de la région investissent dans la gestion thermique, les revêtements et les structures composites pour les sections chaudes, ce qui influencera le mix d'aubes à mesure que les programmes arrivent à maturité. Le Moyen-Orient et l'Afrique ajoutent un flux stable d'exigences de moteurs gros-porteurs et monocouloirs à haute valeur, et les technologies de durabilité développées avec des boucles de rétroaction régionales alimentent les raffinements de conception pour les environnements d'ingestion de poussière et de sable. L'Amérique du Sud maintient un profil plus modeste mais régulier dans la demande d'aubes centré sur les opérations commerciales et la croissance MRO régionale, qui bénéficie des partenariats avec les fournisseurs mondiaux et des protocoles de maintenance normalisés.

Paysage concurrentiel

Le marché des aubes de moteurs d'aéronefs est modérément consolidé, les équipementiers de moteurs de longue date déterminant les spécifications des plateformes et l'économie du cycle de vie qui concentrent l'approvisionnement en aubes via des fournisseurs qualifiés et des canaux de réparation. Le programme LEAP de CFM International reste un moteur central des volumes d'aubes de compresseur et de turbine, soutenu par une base en service étendue et un carnet de commandes significatif qui étend la visibilité des achats. La famille de turboréacteurs à engrenages de Pratt & Whitney et les moteurs gros-porteurs de Rolls-Royce ont chacun des exigences distinctes en matière d'aubes, des modèles de durée de vie et des exigences d'inspection, qui forment ensemble un marché après-vente à plusieurs vitesses façonné par des durées de vie en vol et des voies de mise à niveau variables. Les directives réglementaires de la FAA et de l'EASA continuent de façonner les intervalles de remplacement des aubes et les procédures de conformité, influençant le calendrier du marché après-vente et les plans d'inventaire dans les flottes.

Les mouvements stratégiques en 2025 et 2026 se concentrent sur les sélections de moteurs et les expansions d'installations qui ancrent la demande d'aubes à long terme et stabilisent le débit. La sélection par American Airlines de moteurs LEAP-1A pour les commandes d'A321neo renforce les perspectives pour les aubes LEAP sur le marché monocouloir à travers les cycles de production et de MRO. La capacité européenne d'aubes est mise à l'échelle avec des lignes d'aubes de compresseur en titane à haut débit inaugurées en Belgique, en réponse à la croissance soutenue de la production LEAP qui nécessite des volumes cohérents et certifiables provenant de sources européennes. Du côté des gros-porteurs, les technologies de durabilité avancées du GE9X et les éléments additifs sous-tendent la disponibilité des profils aérodynamiques adaptés aux paramètres d'exploitation extrêmes et aux longs intervalles de service sur la prochaine génération de plateformes bi-couloirs.

Les fabricants d'aubes spécialisés restent essentiels à la chaîne de valeur car ils développent les capacités de coulée monocristalline, d'usinage de précision, de revêtement et de réparation pour répondre aux spécifications des équipementiers et des centres MRO. Les grands producteurs ont mis en évidence des gains de production en 2025 tout en signalant que la discipline des procédés et les compétences de la main-d'œuvre restent des contraintes fondamentales sur les améliorations de rendement et de délai de livraison pour les aubes de turbine haute pression. L'inspection numérique, les outils de boroscope assistés par IA et les étendues de travaux normalisées se répandent dans les installations de maintenance, élevant le niveau de triage des aubes et de planification du cycle de vie. L'environnement réglementaire continue d'évoluer avec des directives spécifiques aux aubes, et l'activité réglementaire de 2025 a confirmé que les critères d'inspection et les limites de remplacement peuvent changer à mesure que des tests supplémentaires affinent l'image du risque pour des lots ou des procédés particuliers.

Leaders du secteur des aubes de moteurs d'aéronefs

Safran SA

General Electric Company

RTX Corporation

MTU Aero Engines AG

Rolls-Royce Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Après avoir reçu une subvention de 2 millions GBP (2,70 millions USD) de l'Autorité combinée du Grand Yorkshire du Sud (SYMCA), Rolls-Royce a dévoilé un investissement de 19,3 millions GBP (26,10 millions USD) dans son Installation avancée de coulée d'aubes (ABCF) située à Rotherham.

- Octobre 2025 : Rolls-Royce a renouvelé son accord avec Bharat Forge Ltd. pour la fabrication et la fourniture d'aubes de soufflante, soutenant la production des moteurs Pearl 700 et Pearl 10X selon des spécifications techniques précises.

- Avril 2025 : GKN Aerospace a obtenu un contrat de trois ans avec Boeing pour fournir des services spécialisés de réparation d'aubes de soufflante pour les moteurs C-17 Globemaster à double usage (PW F117-100 / PW2000).

- Mars 2025 : AAR CORP. a signé un accord exclusif de distribution et de licence pluriannuel avec BELAC LLC, une filiale de Chromalloy, pour les aubes de turbine haute pression PMA, garantissant des niveaux de stock garantis de l'aube T1 pour les plateformes de moteurs PW4000.

Portée du rapport mondial sur le marché des aubes de moteurs d'aéronefs

Les aubes de moteurs d'aéronefs comprennent des aubes directrices et des vannes. Ces aubes directrices et vannes peuvent produire un flux de gaz régulier en dirigeant et en comprimant l'air à l'intérieur du moteur. Une aube de turbine, une aube aérodynamique positionnée sur le bord d'un disque de turbine avec plusieurs aubes, génère une force tangentielle qui fait tourner un rotor de turbine. Les turbines à vapeur et les moteurs à turbine à gaz utilisent ces aubes. Les gaz produits par la chambre de combustion, à température et pression élevées, sont utilisés par les aubes pour générer de l'énergie. Les aubes du moteur en sont généralement l'élément limitant.

Le marché des aubes de moteurs d'aéronefs est segmenté par matériau, type d'aube, type de moteur, type d'aéronef et géographie. Par matériau, le marché est segmenté en alliages de titane, superalliages à base de nickel, composites et autres. Par type d'aube, le marché est segmenté en aubes de compresseur, aubes de turbine et aubes de soufflante. Par type de moteur, le marché est segmenté en piston, turboréacteur à double flux, turbopropulseur, turboréacteur et turbomoteur. Par type d'aéronef, le marché est segmenté en aviation commerciale, aviation militaire et aviation générale. Le rapport couvre également les tailles de marché et les prévisions pour les principaux pays dans les régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Alliages de titane |

| Superalliages à base de nickel |

| Composites |

| Autres |

| Aubes de compresseur |

| Aubes de turbine |

| Aubes de soufflante |

| Piston |

| Turboréacteur à double flux |

| Turbopropulseur |

| Turboréacteur |

| Turbomoteur |

| Aviation commerciale | Aéronefs monocouloir |

| Aéronefs gros-porteurs | |

| Jets régionaux | |

| Aviation militaire | Aéronefs de combat |

| Aéronefs non combattants | |

| Aviation générale | Jets d'affaires |

| Hélicoptères | |

| Aéronefs turbopropulseurs | |

| Aéronefs à moteur à piston |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par matériau | Alliages de titane | ||

| Superalliages à base de nickel | |||

| Composites | |||

| Autres | |||

| Par type d'aube | Aubes de compresseur | ||

| Aubes de turbine | |||

| Aubes de soufflante | |||

| Par type de moteur | Piston | ||

| Turboréacteur à double flux | |||

| Turbopropulseur | |||

| Turboréacteur | |||

| Turbomoteur | |||

| Par type d'aéronef | Aviation commerciale | Aéronefs monocouloir | |

| Aéronefs gros-porteurs | |||

| Jets régionaux | |||

| Aviation militaire | Aéronefs de combat | ||

| Aéronefs non combattants | |||

| Aviation générale | Jets d'affaires | ||

| Hélicoptères | |||

| Aéronefs turbopropulseurs | |||

| Aéronefs à moteur à piston | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des aubes de moteurs d'aéronefs et la croissance attendue jusqu'en 2031 ?

La taille du marché des aubes de moteurs d'aéronefs était évaluée à 16,11 milliards USD en 2025 et devrait atteindre 23,84 milliards USD d'ici 2031 à un TCAC de 6,75 % sur la période 2026-2031.

Quel type de moteur générera la plus forte demande d'aubes jusqu'en 2031 ?

Les plateformes de turboréacteurs à double flux sont en tête, avec une part de 57,45 % en 2025 et la croissance la plus rapide à un TCAC de 7,87 %, les flottes monocouloir s'élargissant et les entrées de gros-porteurs ajoutant des profils aérodynamiques de section chaude à plus haute valeur.

Quelle région connaîtra la croissance la plus rapide pour les aubes de moteurs d'aéronefs d'ici 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,09 %, les ajouts de flottes et les commandes à long terme faisant évoluer les besoins en aubes à travers la production et la MRO.

Quels facteurs opérationnels augmentent la demande d'aubes sur le marché après-vente en 2026 ?

Des intervalles de visites en atelier plus courts, des mises à niveau de durabilité en début de vie et des premières restaurations groupées augmentent les remplacements d'aubes et resserrent la capacité MRO en 2026.

Quelles tendances en matière de matériaux sont les plus pertinentes pour les aubes de section chaude ?

Les composites gagnent du terrain là où les températures élevées génèrent des avantages, soutenus par des éléments CMC imprimés en 3D certifiés sur des programmes tels que le GE9X, tandis que le titane reste le choix à cadence élevée pour les aubes de compresseur.

Comment les réglementations façonnent-elles les cycles de remplacement des aubes ?

Les directives de la FAA et de l'EASA définissent les inspections et les actions de remplacement pour des lots et des procédés d'aubes spécifiques, ce qui peut interrompre les livraisons et ajuster les intervalles de service pendant la mise en conformité.

Dernière mise à jour de la page le: