Taille et Part du Marché des Compresseurs de Moteurs d'Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.70 Milliards de dollars |

| Taille du Marché (2030) | 14.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.76% CAGR |

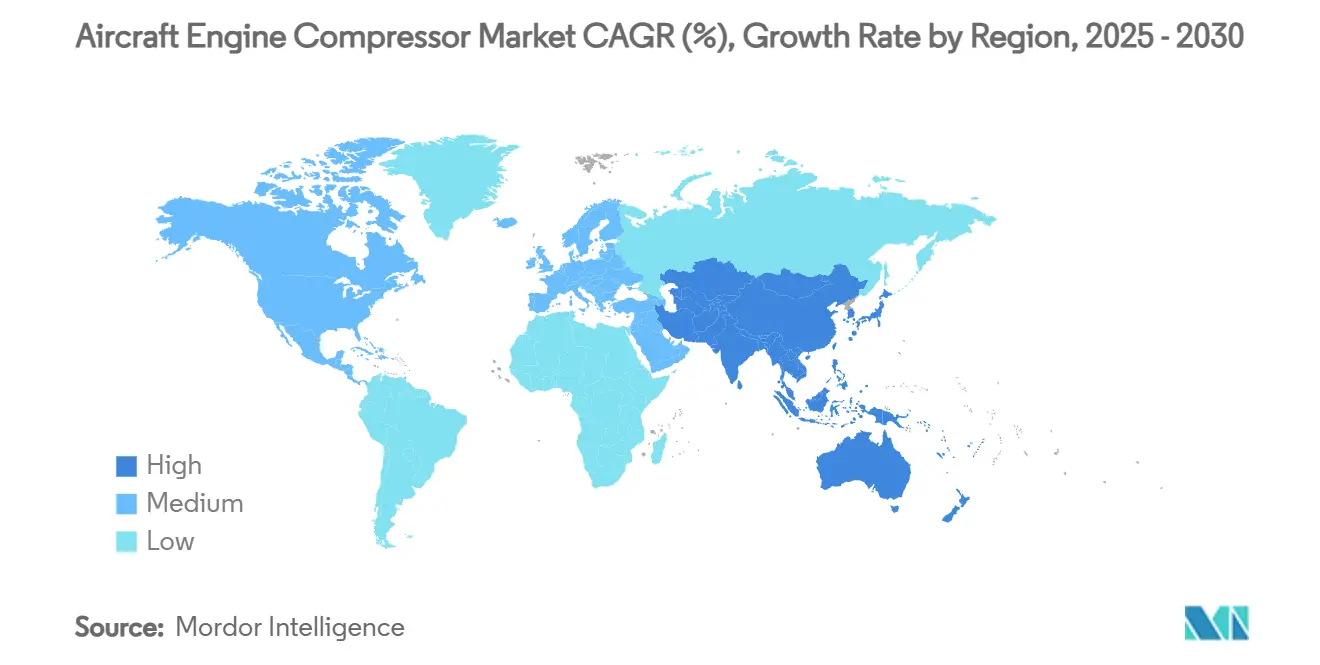

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

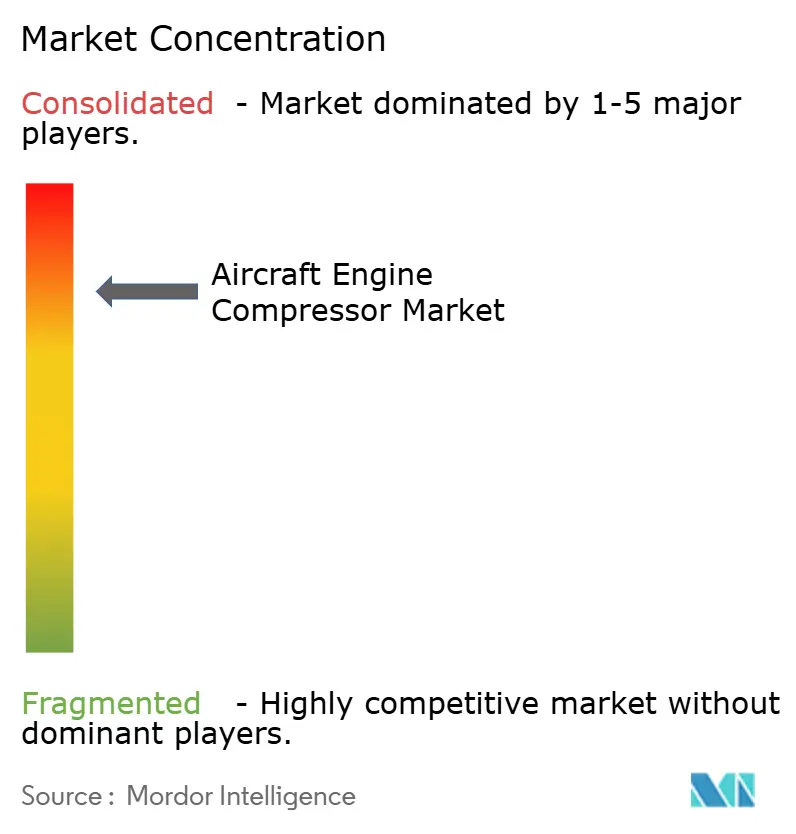

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compresseurs de Moteurs d'Aéronefs par Mordor Intelligence

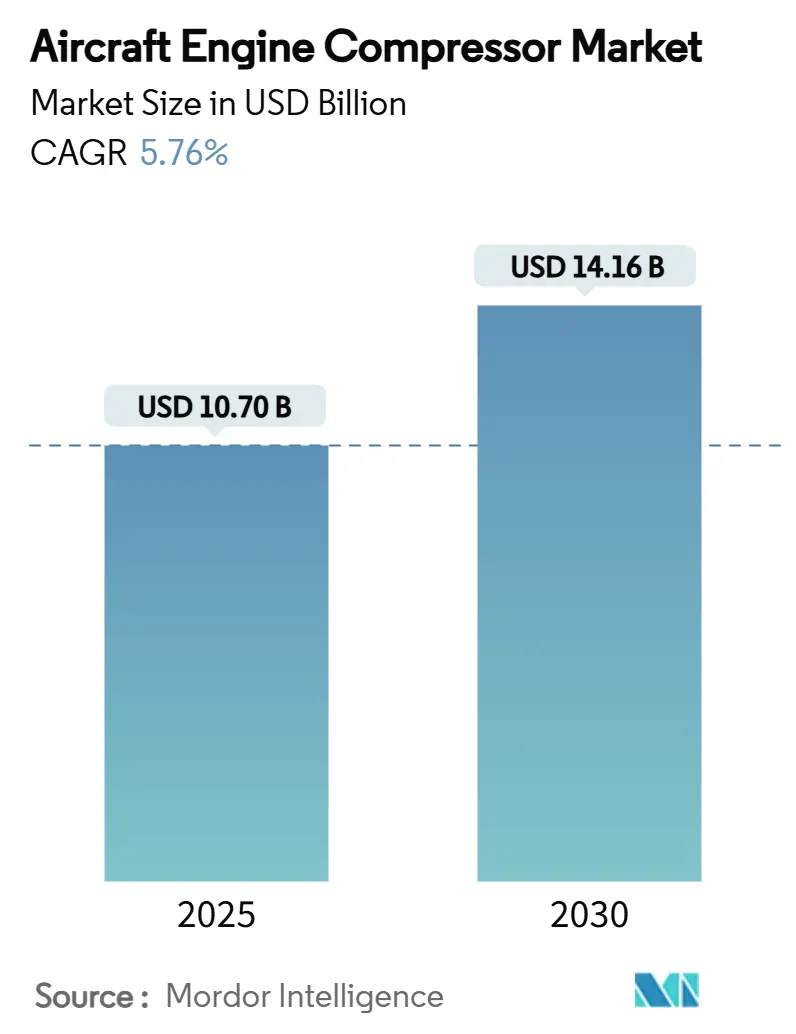

Le marché des compresseurs de moteurs d'aéronefs était évalué à 10,7 milliards USD en 2025 et devrait atteindre 14,16 milliards USD d'ici 2030, avec un CAGR de 5,76%. La forte demande de remplacement pour les jets monocouloir économes en carburant, les importants programmes de propulsion de défense et la reprise régulière du trafic long-courrier soutiennent conjointement cette trajectoire de croissance soutenue. La dépendance croissante aux architectures à flux axial à fort taux de dilution, l'adoption rapide des composites à matrice céramique et le recours plus large aux réparations par fabrication additive resserrent collectivement la chaîne de valeur autour des étages de compresseurs avancés. L'accent stratégique mis sur la diversification de l'approvisionnement en titane atténue le risque lié aux matières premières, tandis que l'adoption croissante du carburant d'aviation durable accélère le besoin de conceptions résistantes à l'encrassement. Ensemble, ces forces renforcent l'attractivité à long terme du marché des compresseurs de moteurs d'aéronefs.

Principaux Enseignements du Rapport

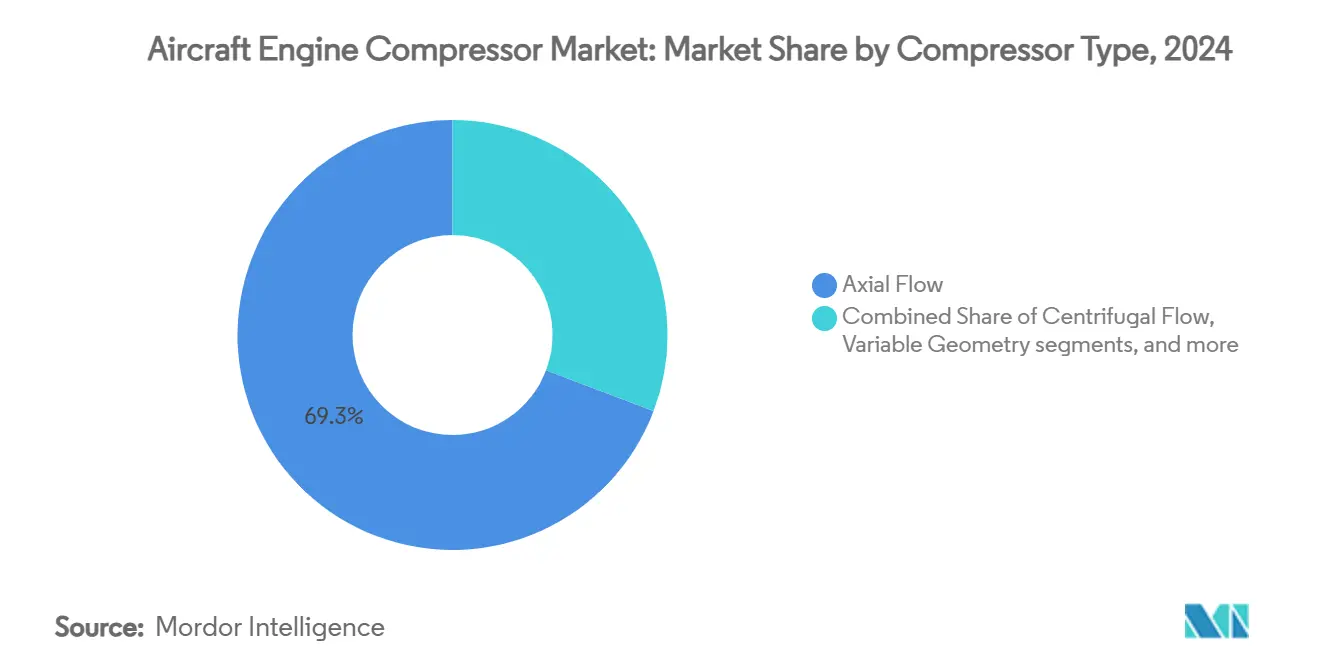

- Par type de compresseur, les systèmes à flux axial ont dominé le marché des compresseurs de moteurs d'aéronefs, représentant 69,25% de la part de marché en 2024. En revanche, les compresseurs à géométrie variable devraient progresser à un CAGR de 8,23% jusqu'en 2030.

- Par type de moteur, les turboréacteurs à double flux représentaient une part de 63,65% de la taille du marché des compresseurs de moteurs d'aéronefs en 2024, tandis que les turbomoteurs devraient afficher le taux de croissance le plus rapide de 9,38% de 2024 à 2030.

- Par matériau, les alliages de titane ont dominé avec une part de 55,31% en 2024 ; les matériaux composites devraient enregistrer le CAGR le plus élevé de 7,21% entre 2025 et 2030.

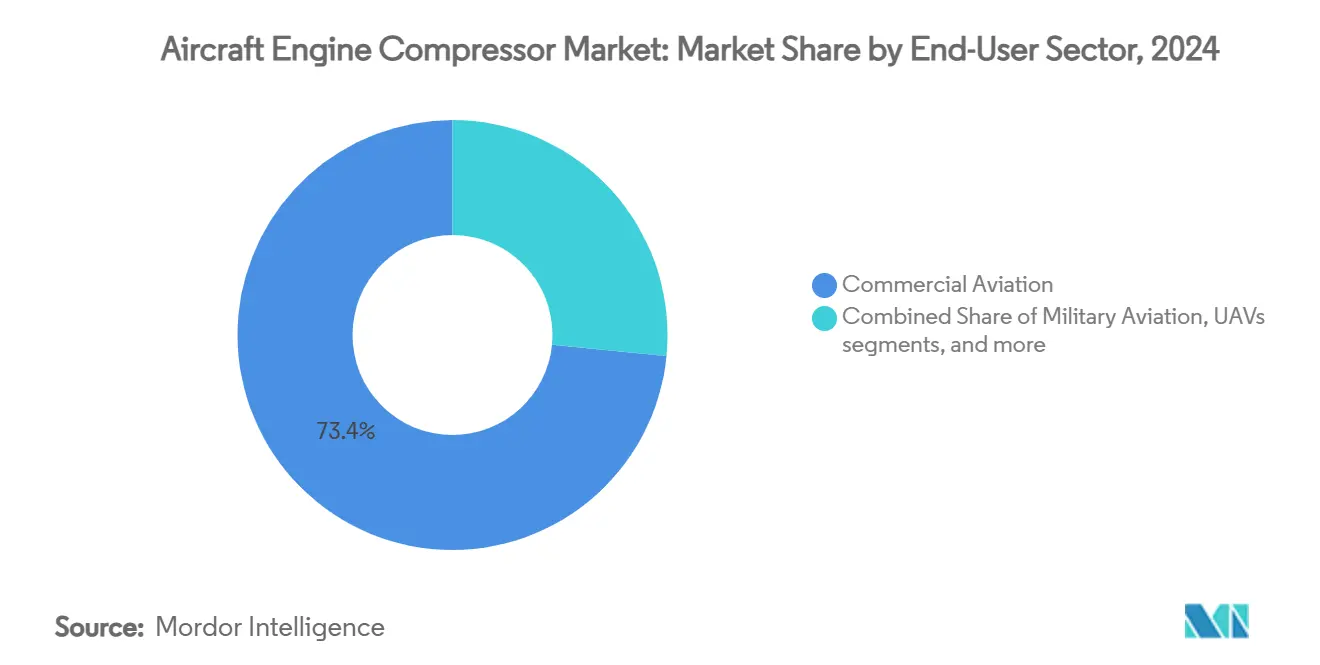

- Par secteur d'utilisation final, l'aviation commerciale a capté 73,44% du marché des compresseurs de moteurs d'aéronefs en 2024, et les véhicules aériens sans pilote (UAV) devraient se développer à un CAGR de 10,85% jusqu'en 2030.

- Par nombre d'étages, les configurations multi-étagées (3 à 5 étages) détenaient une part de 60,21% du marché des compresseurs de moteurs d'aéronefs en 2024, et les conceptions à nombre élevé d'étages (supérieur à 5) devraient progresser à un CAGR de 6,22% jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait une part de 41,24% du marché des compresseurs de moteurs d'aéronefs en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 6,75% de 2025 à 2030.

Tendances et Perspectives du Marché Mondial des Compresseurs de Moteurs d'Aéronefs

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des livraisons d'aéronefs monocouloirs économes en carburant | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur les émissions et le bruit poussant à la modernisation des compresseurs | +1.2% | Mondial, porté par les cadres réglementaires européens et nord-américains | Long terme (≥ 4 ans) |

| Croissance des achats de défense pour les moteurs de chasseurs de nouvelle génération | +0.9% | Marchés de défense en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation du trafic aérien mondial de passagers et renouvellement des flottes | +0.8% | Mondial, croissance la plus forte en Asie-Pacifique et sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Émergence des disques aubagés monoblocs fabriqués par fabrication additive permettant une maintenance rentable | +0.7% | Mondial, adoption précoce sur les marchés développés | Court terme (≤ 2 ans) |

| Demande de composites à matrice de titane haute température stimulant la reconception | +0.6% | Mondial, concentré dans les régions de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Livraisons d'Aéronefs Monocouloirs Économes en Carburant

Boeing prévoit 33 380 livraisons de monocouloirs entre 2024 et 2043, ce qui représente 76% de la demande totale en nouveaux aéronefs.[1]Boeing, "Boeing prévoit une demande de près de 44 000 nouveaux avions d'ici 2043," boeing.com Chaque livraison est dotée d'un cœur à flux axial avancé qui pousse les taux de dilution au-delà de 10:1, stimulant directement la demande unitaire au sein du marché des compresseurs de moteurs d'aéronefs. Le carnet de commandes du CFM LEAP dépasse 10 000 moteurs, et plus de 3 300 aéronefs propulsés par des moteurs LEAP opèrent déjà sur des routes commerciales, démontrant la conversion des commandes en moteurs installés. Les compagnies aériennes se concentrent sur le remplacement des flottes vieillissantes plutôt que sur l'expansion absolue du nombre de sièges, ce qui génère des commandes pluriannuelles pour des architectures de compresseurs efficaces. La hausse des prix du carburéacteur maintient la justification économique de réductions de consommation de 15 à 20% par rapport aux moteurs en fin de vie. Par conséquent, le renouvellement des monocouloirs reste le levier de croissance le plus significatif jusqu'en 2030 pour le marché des compresseurs de moteurs d'aéronefs.

Réglementations Strictes sur les Émissions et le Bruit Poussant à la Modernisation des Compresseurs

La règle mondiale de l'OACI sur le CO2, en vigueur en 2031, impose une réduction de 10% de la consommation de carburant par rapport aux niveaux de référence actuels, les régulateurs européens visant une amélioration de 35% d'ici 2050.[2]Commission européenne, "La Commission se félicite de l'accord de l'OACI sur les nouvelles normes pour les aéronefs," europa.eu Des plafonds de bruit complémentaires exigent une réduction de 6 dB pour les certificats de type postérieurs à 2028, remodelant les priorités de conception acoustique au niveau des aubes de compresseur. Les limites de particules de la partie 1031 de l'EPA intensifient le besoin de chambres de combustion plus propres et plus stables, qui dépendent de rapports de pression finement réglés et d'un flux d'air efficace. Les équipementiers répondent en intégrant des systèmes à stators variables et des revêtements acoustiques composites qui augmentent conjointement la pression tout en atténuant les pics tonaux. Une conformité réussie positionne les moteurs conformes pour des ventes mondiales ; un échec risque de bloquer les certificats de type sur les marchés principaux. La politique environnementale exerce donc une attraction structurelle et à long terme sur l'adoption de compresseurs avancés au sein du marché des compresseurs de moteurs d'aéronefs.

Croissance des Achats de Défense pour les Moteurs de Chasseurs de Nouvelle Génération

L'armée de l'air américaine s'est engagée à hauteur de 3,5 milliards USD pour des démonstrateurs à cycle adaptatif de GE Aerospace et Pratt & Whitney, un vote de confiance significatif dans la technologie des compresseurs à géométrie variable.[3]GE Aerospace, "Découvrez le super matériau qui aide le moteur à cycle adaptatif de GE à offrir des performances transformationnelles," geaerospace.com Les cœurs prototypes XA102/XA103 comportent des stators actionnés qui font varier les taux de dilution à la demande, offrant des gains d'autonomie de 35% pour les chasseurs de sixième génération. Les études de l'OTAN ajoutent des options hybrides électriques et à hydrogène, élargissant encore les ensembles d'exigences de conception des compresseurs. Les ministères de la défense en Europe et dans la région Asie-Pacifique reproduisent ces schémas de dépenses en renouvelant leurs flottes, stimulant la demande de compresseurs haute pression multi-étagés capables de moduler de manière transparente entre les régimes supersoniques et de patrouille. Les budgets militaires constituent donc un deuxième pilier stable sous le marché des compresseurs de moteurs d'aéronefs.

Émergence des Disques Aubagés Monoblocs Fabriqués par Fabrication Additive Permettant une Maintenance Rentable

Le dépôt d'énergie dirigée de Pratt & Whitney réduit le délai de réparation des turboréacteurs à engrenages de 60%, soulignant le rôle de la fabrication additive dans l'économie du cycle de vie des compresseurs. Le campus CMC de GE en Alabama, d'une valeur de 200 millions USD, établit une chaîne d'approvisionnement verticalement intégrée pour les pièces de compresseurs en carbure de silicium. Les techniques additives permettent d'obtenir des canaux de refroidissement internes complexes et des disques aubagés monoblocs en quasi-forme nette qui réduisent les déchets de matière antérieurs. Les progrès rapides en matière de certification abaissent les barrières à l'entrée pour les centres de maintenance de niveau intermédiaire, élargissant l'empreinte du marché secondaire du marché des compresseurs de moteurs d'aéronefs. Les premiers adoptants en Amérique du Nord et en Europe valident les courbes de coûts, encourageant une diffusion mondiale plus large en deux ans.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des chaînes d'approvisionnement en titane et en nickel aérospatiaux | −1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Délais prolongés dans les processus de qualification aérospatiale | −1.0% | Mondial, notable pour les nouveaux entrants | Moyen terme (2 à 4 ans) |

| Encrassement des compresseurs par les contaminants du carburant d'aviation durable | −0.9% | Mondial, en hausse avec l'adoption du carburant d'aviation durable | Moyen terme (2 à 4 ans) |

| Menace concurrentielle de la propulsion électrifiée dans les aéronefs court-courriers | −0.8% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Chaînes d'Approvisionnement en Titane et en Nickel Aérospatiaux

Les perturbations géopolitiques en Europe de l'Est ont réduit les flux traditionnels de titane, forçant les équipementiers à se tourner vers des fournisseurs d'éponge japonais, kazakhs et saoudiens.[4]Service géologique des États-Unis, "Titane au 3e trimestre 2024," usgs.gov Les prix au comptant ont augmenté, tandis que la disponibilité des billettes de qualité aérospatiale s'est resserrée, entraînant un allongement des files d'attente de forgeage pour les disques de compresseurs. Des pénuries parallèles en alliages de nickel à fusion sous vide ont créé un risque de double dépendance aux métaux. Les équipementiers répondent par un double approvisionnement, le maintien de stocks de sécurité plus importants et la qualification de fonderies alternatives ; cependant, des retards à court terme persistent. La hausse des coûts des matières premières se répercute sur le prix unitaire des compresseurs, tempérant l'expansion du chiffre d'affaires dans le marché des compresseurs de moteurs d'aéronefs jusqu'en 2027.

Menace Concurrentielle de la Propulsion Électrifiée dans les Aéronefs Court-Courriers

Des démonstrateurs hybrides électriques de classe mégawatt, développés dans le cadre de la collaboration NASA-GE, visent à atteindre l'entrée en service sur les monocouloirs au début des années 2030. Le carnet de commandes hydrogène-électrique de ZeroAvia approche les 2 000 moteurs auprès des grands transporteurs, signalant un appétit commercial pour les architectures sans compresseur. Les lacunes en densité d'énergie excluent encore la substitution long-courrier, mais les segments des turbopropulseurs régionaux et des navettes pourraient connaître un déplacement progressif. Les fabricants de compresseurs doivent donc couvrir leurs risques via des cœurs hybrides, des auxiliaires sans prélèvement d'air ou de nouveaux flux de revenus de services. À long terme, l'électrification représente une menace mesurable mais maîtrisable pour le marché des compresseurs de moteurs d'aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Compresseur : Les Systèmes à Flux Axial Maintiennent leur Leadership

Les compresseurs à flux axial détenaient une part de marché de 69,25% sur le marché des compresseurs de moteurs d'aéronefs en 2024, soulignant leur rôle central dans les turboréacteurs à double flux à fort taux de dilution pour l'aviation commerciale.[5]Baker Hughes, "Compresseurs axiaux à haute efficacité de débit d'air," bakerhughes.com Leur capacité à empiler plusieurs étages tout en maintenant une faible surface frontale permet aux équipementiers d'atteindre des taux de pression supérieurs à 40:1 sans compromettre la traînée de la nacelle, ce qui se traduit directement par une réduction du carburant de bloc pour les compagnies aériennes. La croissance du segment sera rythmée par des améliorations aérodynamiques progressives des aubes, une adoption plus large des carénages en composite à matrice céramique et une poussée vers le fraisage automatisé des disques aubagés monoblocs qui réduit les délais de production. Bien que partant d'une base modeste, les compresseurs à géométrie variable sont prêts à se développer à un CAGR de 8,23% jusqu'en 2030, à mesure que les démonstrateurs à cycle adaptatif passent aux programmes de chasseurs de sixième génération, augmentant ainsi la valeur moyenne par unité livrée. Les conceptions centrifuges et à flux mixte continueront de servir les niches des groupes auxiliaires de puissance et des jets régionaux, mais leurs limitations mono-étagées plafonnent les taux de pression atteignables, limitant les gains de parts.

La dynamique du marché favorise un investissement soutenu dans la recherche aérodynamique à flux axial tout en encourageant des paris sélectifs sur l'actionnement à stators variables pour les cœurs militaires et UAV à haute altitude. Les équipementiers modélisent déjà les interactions d'écoulement instationnaire à des échelles inférieures au millimètre pour minimiser les pertes en paroi d'extrémité, et les premiers tests de directrices d'entrée fabriquées par impression 3D indiquent des sauts d'efficacité à deux chiffres dans les marges de pompage. À mesure que ces gains atteignent la production, la taille du marché des compresseurs de moteurs d'aéronefs attachée aux plateformes à flux axial est appelée à élargir son écart de revenus absolu par rapport aux architectures concurrentes. Dans le même temps, la maturation de la chaîne d'approvisionnement pour les bagues de stators à actionnement électrique abaissera les barrières de coûts, permettant aux concepts à géométrie variable de s'infiltrer dans les programmes d'avions d'affaires haut de gamme vers la fin de la décennie. La segmentation par type de compresseur s'articulera de plus en plus autour d'une course à deux entre les cœurs axiaux à fort volume et les variantes à géométrie variable à forte croissance et à marges élevées.

Par Type de Moteur : La Domination des Turboréacteurs à Double Flux Face à la Dynamique des Turbomoteurs

Les turboréacteurs à double flux commandaient une part de marché de 63,65% du marché des compresseurs de moteurs d'aéronefs en 2024, grâce à l'important carnet de commandes de monocouloirs et à la vague de remplacement des gros porteurs attendue après 2027. Chaque livraison de LEAP, PW1100G-JM ou Trent XWB verrouille un ensemble de compresseur haute pression multi-étagé valant plusieurs centaines de milliers de dollars, créant une base installée résiliente pour les pièces de rechange du marché secondaire. Néanmoins, les turbomoteurs devraient croître à un CAGR de 9,38% jusqu'en 2030, portés par la recapitalisation mondiale des hélicoptères et le segment émergent de la mobilité aérienne avancée. Le T901 de GE, par exemple, délivre 1 000 chevaux-vapeur supplémentaires dans l'enveloppe d'origine du Black Hawk, illustrant comment les améliorations de matériaux et les passages additifs peuvent étendre les plateformes existantes. Les familles de turboréacteurs et de turbopropulseurs resteront importantes pour les applications d'avions d'affaires, d'entraîneurs et régionales, mais aucune ne présente la même opportunité en dollars agrégés.

Par conséquent, les fournisseurs de compresseurs doivent servir deux courbes de demande divergentes : les turboréacteurs à double flux civils à fort volume qui privilégient le coût par étage, et les programmes de turbomoteurs à faible cadence qui privilégient la densité de puissance et la marge thermique. Les carnets de commandes de turboréacteurs à double flux continuent d'augmenter : Boeing prévoit 33 000 livraisons de monocouloirs sur 20 ans, consolidant une traction régulière sur les cœurs de turbines qui sous-tend la part de marché des compresseurs de moteurs d'aéronefs dans l'aviation commerciale. À l'inverse, les flottes militaires et para-publiques d'aéronefs à voilure tournante nécessitent des moteurs pouvant accueillir une assistance hybride électrique ou des mélanges de carburant d'aviation durable, entraînant le besoin de reconceptions de compresseurs personnalisées avec des tampons de pompage plus élevés. Les fournisseurs peuvent stabiliser leurs flux de revenus contre les fluctuations cycliques de l'un ou l'autre marché final en équilibrant les volumes civils récurrents avec la hausse des marges tirée par la défense. Sur la fenêtre de prévision, la diversification par type de moteur restera une couverture essentielle tandis que la frontière technologique migre régulièrement vers les architectures à cycle adaptatif et hybrides.

Par Matériau : Les Alliages de Titane en Tête, les Composites en Hausse

Les alliages de titane représentaient 55,31% de la part de marché des compresseurs de moteurs d'aéronefs en 2024, en raison de leur rapport résistance/poids inégalé et de leur résistance à la corrosion aux températures des étages de compresseurs. Cependant, les chocs d'approvisionnement géopolitiques ont exposé une vulnérabilité stratégique, incitant les équipementiers à s'approvisionner en éponges auprès du Japon, du Kazakhstan et de l'Arabie Saoudite tout en qualifiant des charges additives à faible ratio d'achat/vol pour les disques aubagés monoblocs. Du côté de la croissance, les composites à matrice céramique (CMC) sont en tête avec un CAGR prévu de 7,21%, car ils augmentent les températures admissibles en sortie de compresseur de 93 à 149°C (200 à 300°F), permettant des taux de pression globaux plus élevés sans pénalités proportionnelles de débit de refroidissement. Les carters en PRFC et les aubes directrices de sortie sont également en expansion, avec le placement automatisé de fibres produisant désormais 28 000 aubes de soufflante et de compresseur par an pour le programme LEAP. Les superalliages à base de nickel et les aciers inoxydables complètent le mix de matériaux, principalement dans les disques à haute contrainte et les modèles de turbines légères sensibles aux coûts.

Le passage aux CMC et aux polymères avancés modifie matériellement la chaîne de valeur, faisant appel à des experts en infiltration chimique en phase vapeur et à des spécialistes des revêtements barrières thermiques qui étaient auparavant confinés aux sections chaudes des turbines. Le hub CMC de GE en Alabama, d'une valeur de 200 millions USD, incarne ce pivot en regroupant sous un même toit la préimprégnation des fibres, le tissage et l'usinage final, comprimant les délais de 50%. À mesure que la production monte en cadence, les courbes d'apprentissage des composites devraient réduire l'écart de coût par rapport au titane corroyé, élargissant la pénétration adressable au-delà des cœurs de gros porteurs phares vers les monocouloirs de nouvelle génération et les moteurs UAV. Dans le même temps, la demande de titane restera ferme pour les rotors à aubage intégral et les sections basse pression où la fragilité des CMC reste une contrainte. D'ici 2030, les empilements d'étages hybrides métal-composite devraient devenir courants, offrant aux fournisseurs de matériaux et aux forgerons de nouvelles opportunités de collaboration sur le marché des compresseurs de moteurs d'aéronefs.

Par Secteur d'Utilisation Final : L'Aviation Commerciale Toujours Dominante tandis que les UAV Progressent

L'aviation commerciale a généré 73,44% des revenus des compresseurs en 2024, alors que le trafic mondial de passagers dépassait les niveaux d'avant la pandémie et que les transporteurs poursuivaient des stratégies agressives de renouvellement de flotte. Chaque LEAP ou PW1100G-JM entrant en service contribue à des décennies de demande de maintenance, renforçant un marché secondaire à marges élevées lié aux contrats aux heures de vol. Pendant ce temps, les plateformes UAV devraient enregistrer un CAGR de 10,85%, alimenté par les investissements de défense dans les concepts d'ailiers loyaux et les projets de logistique civile. La collaboration de GE et Kratos sur des familles de turboréacteurs compacts illustre la volonté de réduire le coût d'acquisition en dessous de 2 millions USD par moteur sans sacrifier les rapports poussée/poids. Les flottes militaires à voilure fixe et tournante devraient offrir un CAGR stable à un chiffre moyen, à mesure que les prototypes de chasseurs de sixième génération et les aéronefs à voilure tournante pour opérations spéciales entrent en production à faible cadence.

Les segments des avions d'affaires et de l'aviation générale restent sensibles aux cycles macroéconomiques mais continuent d'adopter des systèmes de contrôle environnemental sans prélèvement d'air, qui exigent des tolérances de compresseur plus strictes, stimulant indirectement la consommation de pièces de rechange par heure de vol. Dans tous les secteurs, les mandats de carburant d'aviation durable sont cohérents : tous les opérateurs doivent gérer les risques d'encrassement, ce qui augmente la demande de modernisations de filtration et d'inspections borescope à intervalles courts. Pour les fournisseurs, la taille du marché des compresseurs de moteurs d'aéronefs est de plus en plus partagée entre les cœurs de compagnies aériennes à fort volume et croissance modérée et les moteurs UAV à petite poussée en forte croissance qui récompensent les cycles rapides de conception à la production. La diversification des offres de services, de la facturation à l'heure de vol pour les compagnies aériennes aux garanties de disponibilité des pièces pour les flottes de drones, sera cruciale pour monétiser le profil opérationnel distinct de chaque secteur.

Par Nombre d'Étages : Les Configurations Multi-Étagées Dominent, les Configurations à Nombre Élevé d'Étages Gagnent du Terrain

En 2024, les assemblages multi-étagés, allant de 3 à 5 étages, dominaient le marché des compresseurs de moteurs d'aéronefs, sécurisant une part notable de 60,21%. Ces assemblages trouvent un équilibre optimal entre performance et fabricabilité, en faisant le choix privilégié pour les applications monocouloirs et régionales. Ces configurations produisent des taux de pression dans les basses à moyennes trentaines, fournissant suffisamment d'air de prélèvement pour la pressurisation de la cabine tout en maintenant un poids acceptable. Cependant, la demande de taux de pression supérieurs à 50:1 entraîne un CAGR de 6,22% dans les conceptions à plus de 5 étages, notamment au sein des démonstrateurs GE9X, Rolls-Royce UltraFan et à cycle adaptatif militaire. Chaque étage supplémentaire ajoute des heures d'usinage et des nœuds d'inspection, augmentant la valeur de la nomenclature et générant des revenus supplémentaires par compresseur livré. Les unités mono-étagées resteront limitées aux groupes auxiliaires de puissance et aux microturbines, où la simplicité et la capacité de démarrage rapide priment sur l'efficacité absolue.

Les avancées en usinage électrochimique de précision et en polissage robotisé des profils aérodynamiques permettent désormais un contrôle plus strict du jeu en bout d'aube, permettant aux concepteurs d'empiler des étages supplémentaires sans encourir de pénalités de fuite prohibitives. La fabrication additive contribue en outre en intégrant des passages de refroidissement serpentins dans les parois des stators, maintenant les températures des métaux sous contrôle à mesure que la pression globale augmente. Au fil du temps, les équipementiers convergeront probablement vers des architectures à double corps combinant une unité basse pression compacte à trois étages avec un cœur haute pression à huit étages, satisfaisant ainsi les objectifs d'efficacité en croisière et de réponse transitoire. Ainsi, à mesure que les hybrides se multiplient, la part de marché des compresseurs de moteurs d'aéronefs détenue par les configurations à nombre élevé d'étages augmentera, même si les assemblages multi-étagés continueront de conserver des volumes d'expédition dominants. Les fournisseurs maîtrisant la modélisation des flux à nombre élevé d'étages et la finition automatisée des disques aubagés monoblocs seront les mieux placés pour capter ce niveau premium émergent.

Analyse Géographique

L'Amérique du Nord a conservé une part de 41,24% en 2024, portée par des crédits de défense américains dépassant 800 milliards USD et des empreintes d'équipementiers bien établies. GE Aerospace investira près de 1 milliard USD dans des capacités de fabrication supplémentaires aux États-Unis en 2025, augmentant les lignes LEAP et T901 pour répondre à la demande croissante des ventes militaires nationales et étrangères. Le Canada favorise la R&D hybride électrique grâce à des subventions ciblées, tandis que le nouvel atelier LEAP de Querétaro au Mexique prévoit de réviser 350 moteurs par an d'ici 2030.

L'Asie-Pacifique affiche le CAGR le plus rapide de 6,75% jusqu'en 2030, portée par plus de 1 000 commandes de COMAC C919 et le programme d'incitation liée à la production de l'Inde qui attire des investissements en composants de GE, Safran et Airbus. IHI maintient 70% de la part locale du marché des moteurs à réaction au Japon, et les fournisseurs de rang II basés en Corée du Sud bénéficient des changements d'approvisionnement « Chine+1 ». Collectivement, ces facteurs renforcent la position de la région sur le marché des compresseurs de moteurs d'aéronefs.

L'Europe maintient une croissance à un chiffre moyen grâce au leadership technologique et à des réglementations unifiées. L'alignement de la Commission européenne sur l'OACI ancre les objectifs d'efficacité énergétique, tandis que la coentreprise EURA de Safran et MTU prépare un turbomoteur de nouvelle génération pour une mise en service en 2040. Le Moyen-Orient et l'Afrique sont prêts à bénéficier du lancement de nouvelles compagnies aériennes et de projets d'expansion de l'éponge de titane en Arabie Saoudite, assumant ainsi un rôle progressivement plus important dans les chaînes d'approvisionnement en compresseurs.

Paysage Concurrentiel

Le marché des compresseurs de moteurs d'aéronefs reste très concentré, GE Aerospace, RTX Corporation, Rolls-Royce et Safran représentant la majorité des livraisons et des facturations du marché secondaire. L'expansion mondiale de la maintenance de GE pour 1 milliard USD et le développement du réseau LEAP de Safran pour 1 milliard EUR (1,2 milliard USD) soulignent la prime accordée au support du cycle de vie.

Les collaborations stratégiques façonnent le positionnement concurrentiel. GE et Kratos co-développent des moteurs UAV à faible coût, tandis que RTX intègre des cœurs PW2040 dans le démonstrateur à aile mixte de JetZero, illustrant la diversification vers des niches de propulsion émergentes. Les points de course technologique comprennent les compresseurs à cycle adaptatif, les CMC haute température et les disques aubagés monoblocs entièrement additifs.

La résilience de la chaîne d'approvisionnement différencie désormais les gagnants. Les acteurs leaders s'approvisionnent en titane auprès de sources multiples, rapatrient la production de CMC et localisent l'usinage pour compenser les chocs géopolitiques. Les nouveaux entrants, tels que Bharat Forge et PBS Aerospace, ciblent les sous-segments UAV et jets légers, mais les économies d'échelle et les obstacles à la certification préservent l'avantage des acteurs établis. Dans l'ensemble, l'intensité de la rivalité soutient l'innovation continue, maintenant des barrières élevées pour les nouveaux arrivants sur le marché des compresseurs de moteurs d'aéronefs.

Leaders du Secteur des Compresseurs de Moteurs d'Aéronefs

General Electric Company

RTX Corporation

Rolls-Royce plc

Safran SA

MTU Aero Engines AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : GE Aerospace et Kratos ont élargi leur accord de partenariat pour faire progresser les technologies de propulsion pour les systèmes sans pilote abordables et les aéronefs de combat collaboratifs.

- Mars 2025 : Pratt & Whitney et Collins Aerospace de RTX se sont associés à JetZero pour l'intégration des moteurs d'un démonstrateur à aile mixte utilisant des cœurs PW2040.

- Février 2025 : L'armée de l'air américaine a achevé les revues de conception détaillées des prototypes de moteurs à cycle adaptatif de GE Aerospace et Pratt & Whitney dans le cadre du programme NGAP.

- Janvier 2025 : GE Aerospace a obtenu une commande de 210 moteurs turbomoteurs T700 pour les flottes d'hélicoptères militaires.

Portée du Rapport sur le Marché Mondial des Compresseurs de Moteurs d'Aéronefs

| Flux Axial |

| Flux Centrifuge |

| Axial-Centrifuge (Mixte) |

| Géométrie Variable |

| Turboréacteurs à Double Flux |

| Turboréacteurs |

| Turbopropulseurs |

| Turbomoteurs |

| Alliages de Titane |

| Superalliages à Base de Nickel |

| Matériaux Composites (PRFC/CMT) |

| Aciers Inoxydables et Autres Aciers |

| Aviation Commerciale |

| Aviation Militaire |

| Aviation d'Affaires et Générale |

| Véhicules Aériens Sans Pilote (UAV) |

| Mono-Étagé |

| Multi-Étagé (3 à 5) |

| Nombre Élevé d'Étages (Supérieur à 5) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Type de Compresseur | Flux Axial | ||

| Flux Centrifuge | |||

| Axial-Centrifuge (Mixte) | |||

| Géométrie Variable | |||

| Type de Moteur | Turboréacteurs à Double Flux | ||

| Turboréacteurs | |||

| Turbopropulseurs | |||

| Turbomoteurs | |||

| Matériau | Alliages de Titane | ||

| Superalliages à Base de Nickel | |||

| Matériaux Composites (PRFC/CMT) | |||

| Aciers Inoxydables et Autres Aciers | |||

| Secteur d'Utilisation Final | Aviation Commerciale | ||

| Aviation Militaire | |||

| Aviation d'Affaires et Générale | |||

| Véhicules Aériens Sans Pilote (UAV) | |||

| Nombre d'Étages | Mono-Étagé | ||

| Multi-Étagé (3 à 5) | |||

| Nombre Élevé d'Étages (Supérieur à 5) | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des compresseurs de moteurs d'aéronefs ?

La taille du marché des compresseurs de moteurs d'aéronefs a atteint 10,7 milliards USD en 2025 et devrait croître jusqu'à 14,16 milliards USD d'ici 2030, reflétant un CAGR de 5,76%.

Quel type de compresseur détient la plus grande part de marché ?

Les compresseurs à flux axial étaient en tête avec une part de 69,25% en 2024, portés par leur utilisation dans les turboréacteurs à double flux à fort taux de dilution.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 6,75% de 2025 à 2030, soutenue par les commandes de COMAC C919 et la dynamique manufacturière de l'Inde.

Pourquoi les moteurs à cycle adaptatif sont-ils importants pour la croissance future ?

Les cœurs à cycle adaptatif utilisent des compresseurs à géométrie variable pour offrir des gains d'autonomie de 35% pour les chasseurs de nouvelle génération, ouvrant un nouveau segment de défense à haute valeur ajoutée.

Comment la propulsion électrifiée affectera-t-elle la demande de compresseurs ?

Les systèmes hybrides électriques et à pile à combustible à hydrogène pourraient déplacer les compresseurs dans certains aéronefs court-courriers après 2030, bien que les plateformes long-courriers et militaires continueront de s'appuyer sur des compresseurs de turbines à gaz.

Quels matériaux gagnent du terrain dans la fabrication de compresseurs ?

Les composites à matrice céramique se développent à un CAGR de 7,21% car ils résistent à des températures plus élevées tout en réduisant le poids par rapport aux alliages métalliques traditionnels.

Dernière mise à jour de la page le: