Taille et part du marché de la rénovation d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

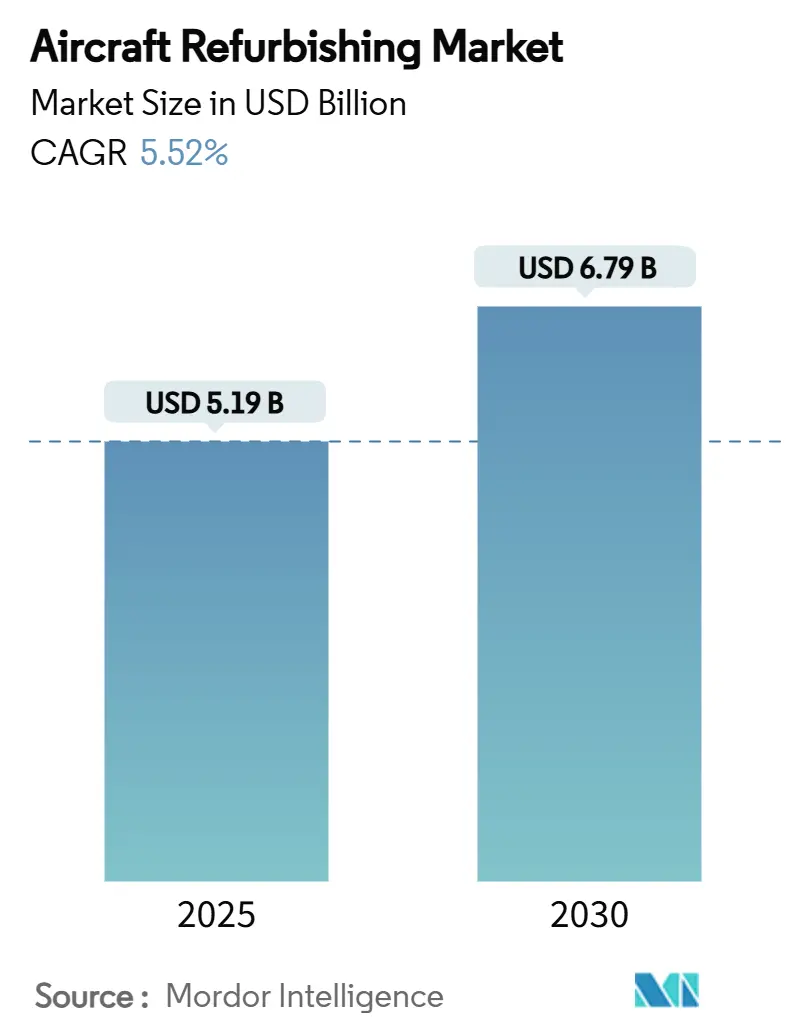

| Taille du Marché (2025) | 5.19 Milliards de dollars |

| Taille du Marché (2030) | 6.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la rénovation d'aéronefs par Mordor Intelligence

Le marché de la rénovation d'aéronefs est actuellement valorisé à 5,19 milliards USD en 2025 et devrait atteindre 6,79 milliards USD d'ici 2030, avec une expansion à un TCAC de 5,52 %. Les compagnies aériennes intensifient leurs stratégies d'optimisation de flotte car les contraintes de chaîne d'approvisionnement ont repoussé les délais de livraison de nouveaux aéronefs au-delà de sept ans, faisant des mises à niveau des cabines et des systèmes la voie la plus rapide vers la croissance de la capacité et des revenus. La concurrence accrue en matière d'expérience passager, la demande de fret liée au commerce électronique et le renforcement des mandats de durabilité reconfigurent collectivement les priorités d'investissement. La rénovation intérieure domine les dépenses, les transporteurs cherchant à augmenter les rendements grâce aux rétrofits de sièges premium, tandis que les travaux extérieurs gagnent en dynamisme grâce aux technologies de revêtement permettant des économies de carburant. Sur le plan régional, l'Amérique du Nord conserve son leadership en termes d'échelle, mais l'expansion rapide des flottes en Asie-Pacifique positionne cette région comme le moteur de croissance volumique à long terme. La rivalité concurrentielle reste modérée car les barrières à la certification, l'intensité capitalistique et la rareté de la main-d'œuvre qualifiée freinent les nouvelles entrées malgré une visibilité solide de la demande.

Principaux enseignements du rapport

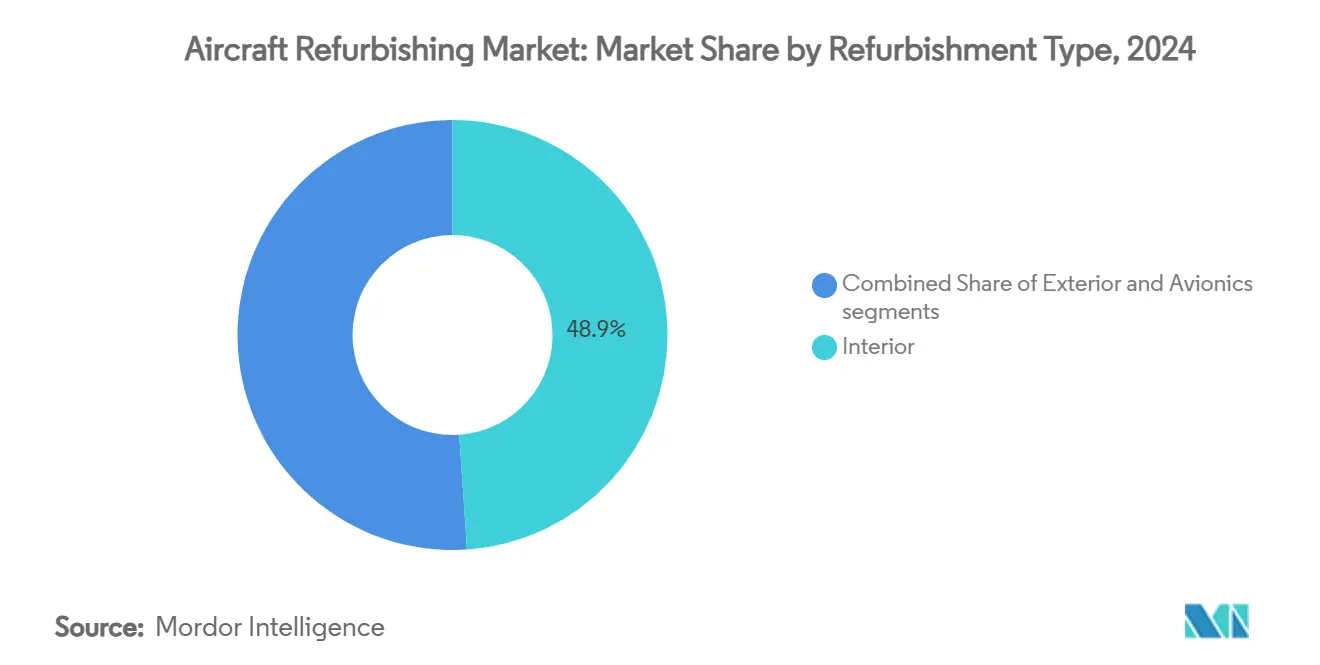

- Par type de rénovation, la rénovation intérieure a dominé avec 48,92 % de la part du marché de la rénovation d'aéronefs en 2024 ; la rénovation extérieure progresse à un TCAC de 7,23 % jusqu'en 2030.

- Par composant, les sièges représentaient une part de 38,65 % de la taille du marché de la rénovation d'aéronefs en 2024, tandis que les systèmes IFEC devraient se développer à un TCAC de 6,21 % jusqu'en 2030.

- Par type d'aéronef, les plateformes à fuselage étroit détenaient 44,22 % de la part du marché de la rénovation d'aéronefs en 2024 ; les jets régionaux ont enregistré le TCAC le plus élevé à 8,38 % jusqu'en 2030.

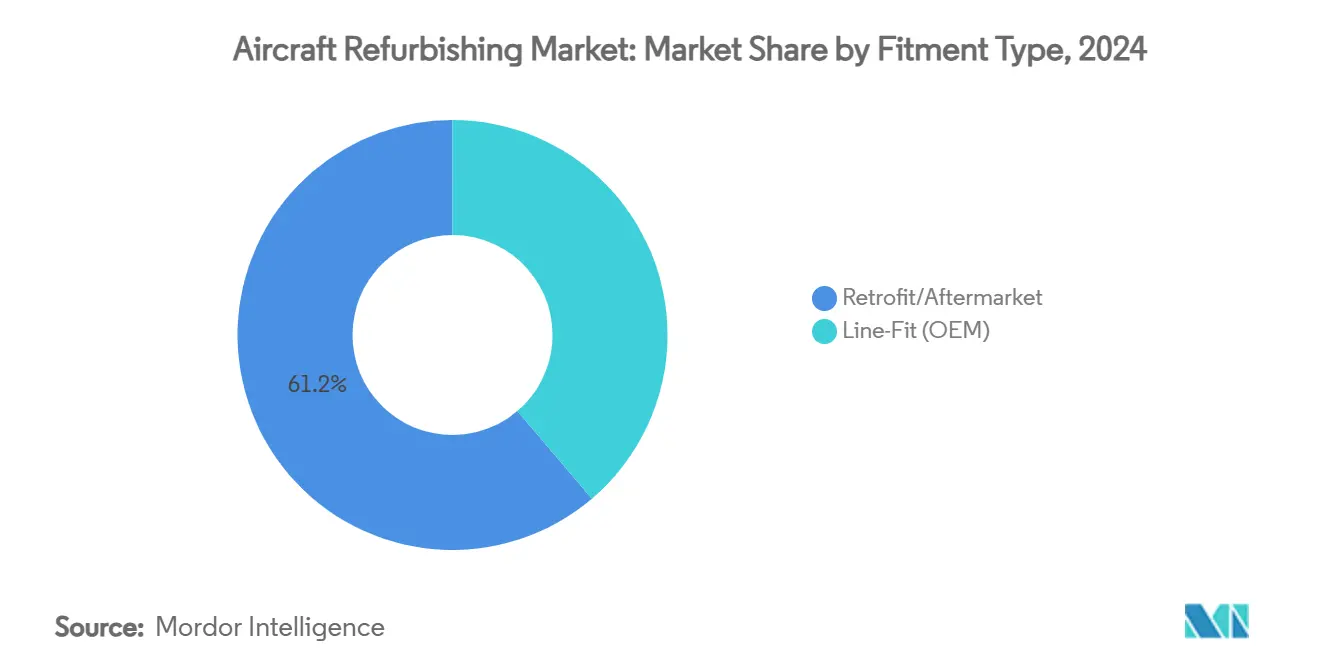

- Par type de montage, les projets de rétrofit représentaient 61,23 % du marché de la rénovation d'aéronefs en 2024 ; les installations en montage ligne devraient croître à un TCAC de 6,95 % jusqu'en 2030.

- Par utilisateur final, les compagnies aériennes commerciales contrôlaient 55,45 % de la taille du marché de la rénovation d'aéronefs en 2024, tandis que les opérateurs militaires et gouvernementaux affichaient la progression la plus rapide à un TCAC de 8,33 %.

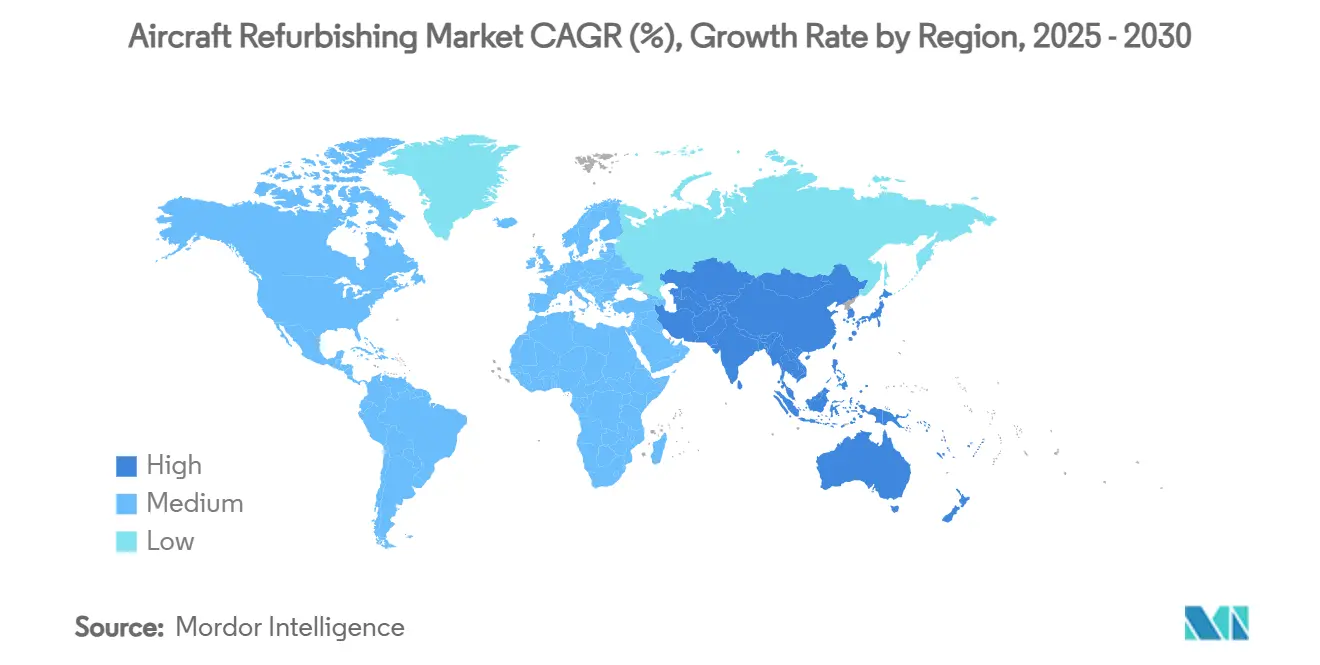

- Par géographie, l'Amérique du Nord a capturé 34,51 % de la part du marché de la rénovation d'aéronefs en 2024 ; l'Asie-Pacifique devrait progresser à un TCAC de 5,74 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Rénovation d'Aéronefs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du trafic aérien de passagers stimulant les cycles de mise à niveau | +1.8% | Mondial – le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande liée au commerce électronique pour les conversions en avions-cargos | +1.2% | Mondial – concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dynamique de monétisation via les rétrofits de classe économique premium | +0.9% | Amérique du Nord, Europe et routes Asie-Pacifique premium | Moyen terme (2 à 4 ans) |

| Mandats de durabilité favorisant les intérieurs biosourcés | +0.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Exigence de reconfiguration de cabine pour les vols ultra-long-courriers | +0.5% | Mondial – axé sur les principaux hubs de compagnies aériennes | Moyen terme (2 à 4 ans) |

| Nouveaux flux de revenus issus du rétrofit IFEC satellite de nouvelle génération | +0.4% | Mondial – mené par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du trafic aérien de passagers stimulant les cycles de mise à niveau

Le trafic international a rebondi à moins de 95 % des niveaux d'avant la pandémie sur de nombreuses routes, poussant les compagnies aériennes à différencier leurs cabines sans immobiliser de capacité. Swiss International Air Lines a alloué 1 milliard CHF (1,2 milliard USD) annuellement en 2024 pour les rénovations long-courriers, signalant comment les cycles de mise à niveau sont passés d'événements de maintenance à des impératifs concurrentiels.[1]Aviation Week Network, "Swiss Preps Long-Haul Fleet For Retrofit, Will Keep A340s Flying," aviationweek.com Les installations de sièges premium améliorent le rendement et les scores Net Promoter, encourageant les investissements récurrents pendant que la réparation des bilans est en cours. La tendance s'étend aux transporteurs réseau et aux compagnies à bas coûts qui considèrent désormais l'ambiance de la cabine comme un levier de capture de revenus annexes. La demande continue de rétrofit soutient un pipeline stable pour les prestataires MRO, pérennisant le marché de la rénovation d'aéronefs à travers les cycles économiques.

Demande liée au commerce électronique pour les conversions en avions-cargos

La croissance du volume de colis se poursuit à deux chiffres, préservant les déficits structurels de capacité cargo. Les programmes de conversion passager-cargo (P2F) permettent aux opérateurs de redéployer rapidement des aéronefs à fuselage large en milieu de vie, évitant des délais d'attente de sept ans pour les nouveaux avions-cargos. Les sociétés de crédit-bail en Amérique du Nord et en Europe ont accéléré les commandes de créneaux de conversion, maintenant les hangars à pleine utilisation.[2]AvBuyer, "Top MRO Trends & What They Mean for BizJet Owners," avbuyer.com La demande en Asie-Pacifique est particulièrement aiguë car le commerce électronique transfrontalier est en plein essor et les aéroports secondaires manquent de capacité en soute pour les gros-porteurs. Le marché de la rénovation d'aéronefs bénéficie donc d'une demande à double voie dans les intérieurs passagers et cargo.

Dynamique de monétisation via les rétrofits de classe économique premium

La classe économique premium génère en moyenne 40 à 60 % de plus que l'économie tout en entraînant des coûts de service supplémentaires modestes. Singapore Airlines a approuvé en 2024 un programme de rétrofit A350 d'un montant de 1,1 milliard SGD (835 millions USD) introduisant une nouvelle cabine quatre classes, illustrant l'ampleur des rénovations axées sur les revenus. Cette classe séduit les voyageurs d'affaires soucieux des coûts et les voyageurs de loisirs aisés, notamment sur les secteurs ultra-long-courriers. Comme le périmètre des travaux de rénovation est plus restreint que les installations complètes en classe affaires, les compagnies aériennes peuvent déployer des configurations de classe économique premium sur l'ensemble de la flotte dans des délais d'immobilisation plus courts, accélérant le retour sur investissement et renforçant la dynamique du marché de la rénovation d'aéronefs.

Mandats de durabilité favorisant les intérieurs biosourcés

Les régulateurs et les objectifs d'émissions de carbone des entreprises imposent des réductions mesurables du poids et des émissions du cycle de vie. Les transporteurs européens sont les premiers adoptants alors qu'ils se préparent aux normes de divulgation environnementale à venir. Les panneaux AeroFLAX à base de lin de Lufthansa Technik, largement présentés lors des salons professionnels de 2024, réduisent la masse des composants d'environ 20 % tout en offrant une recyclabilité.[3]Runway Girl Network, "Boeing ecoDemonstrator to Test Cabin Recyclability," runwaygirlnetwork.com Les compagnies aériennes peuvent justifier des coûts d'acquisition premium car des cabines plus légères se traduisent par des économies de carburant continues et des charges d'émissions réduites. Les fournisseurs intégrant des résines biosourcées dans leurs produits standard captent un pouvoir de fixation des prix, renforçant la durabilité comme pilier de demande durable au sein du marché de la rénovation d'aéronefs.

Analyse de l'Impact des Freins sur le Marché du Rénovation d'Aéronefs*

| Frein | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Temps d'immobilisation élevé et rareté des créneaux MRO | −1.1% | Mondial – le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en ingénierie de cabine | −0.8% | Mondial – particulièrement sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Retards dans la chaîne d'approvisionnement des composants pour les matériaux de rénovation | −0.6% | Mondial – affecte les hubs de maintenance lourde pour gros-porteurs | Court terme (≤ 2 ans) |

| Processus de certification et d'approbation réglementaire complexes | −0.4% | Mondial – impact le plus élevé sur les projets de rétrofit multi-autorités | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Temps d'immobilisation élevé et rareté des créneaux MRO

La disponibilité des cellules est à un niveau premium alors que les programmes post-pandémie approchent des plafonds d'utilisation. Les principaux prestataires de maintenance lourde signalent une occupation complète des hangars jusqu'à mi-2026, obligeant les opérateurs à réserver des lignes de rénovation jusqu'à 18 mois à l'avance. Les compagnies aériennes qui évaluent les mises à niveau optionnelles par rapport aux vols générateurs de revenus reportent fréquemment les projets non obligatoires, atténuant la demande à court terme sur le marché de la rénovation d'aéronefs. La rareté des créneaux encourage également la hausse des prix, ce qui pénalise les transporteurs à faibles marges et ralentit la conversion des commandes. Des ajouts de capacité sont en cours, mais les délais d'expansion des installations et d'approvisionnement en outillage impliquent que le goulot d'étranglement persistera tout au long de l'horizon de prévision.

Pénurie de main-d'œuvre qualifiée en ingénierie de cabine

Les tâches de stratification des composites, d'intégration électrique et de conformité réglementaire exigent des techniciens certifiés qui nécessitent des filières d'apprentissage de plusieurs années. Les vagues de départs à la retraite et l'attrition liée à la pandémie ont aggravé les pénuries en Amérique du Nord et en Europe. Les programmes de formation en réalité virtuelle (RV) lancés en 2024 accélèrent le développement des compétences, mais le délai d'acquisition de la maîtrise s'étend sur deux à trois ans. Les prestataires refusent régulièrement des périmètres de travaux impliquant des matériaux de pointe en raison des contraintes de main-d'œuvre, créant des pertes de revenus malgré une forte demande. À moins que les efforts de recrutement et de montée en compétences ne s'accélèrent, la rareté du capital humain restera un frein à l'expansion du marché de la rénovation d'aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Rénovation d'Aéronefs

Par type de rénovation :

la dominance de l'intérieur stimule l'évolution du marchéLes projets intérieurs ont capturé 48,92 % de la part du marché de la rénovation d'aéronefs en 2024, les transporteurs ayant priorisé les rafraîchissements de cabine générateurs de revenus. Le segment bénéficie de temps d'immobilisation plus courts et d'un retour sur investissement immédiat grâce à l'optimisation du nombre de sièges, à l'installation de sièges premium et à l'activation des services annexes. Les compagnies aériennes canalisent également leurs engagements de durabilité dans les éléments de cabine en substituant les plastiques traditionnels par des composites biosourcés, réduisant le poids et les émissions du cycle de vie. Les déploiements de classe économique premium ont mené la demande, soutenus par des améliorations d'éclairage d'ambiance LED et de distribution d'énergie qui améliorent le confort des passagers. Bien que plus modeste en valeur actuelle, la rénovation extérieure constitue la niche à la croissance la plus rapide avec un TCAC de 7,23 % jusqu'en 2030. Cette croissance découle des revêtements à couleur structurelle à l'échelle nanométrique qui réduisent le poids de la peinture à moins de 10 % des niveaux conventionnels, réduisant de 272 kg à 544 kg par aéronef et améliorant la consommation de carburant. La robotique de pulvérisation automatisée raccourcit davantage les délais de rotation et résout les problèmes d'adhérence antérieurs mis en évidence dans les litiges de peinture A350 de 2024. Dans l'ensemble, la combinaison des types de rénovation illustre une orientation stratégique vers les mises à niveau orientées passagers tout en capitalisant sur les gains d'efficacité extérieure — les deux piliers renforçant la croissance à long terme du marché de la rénovation d'aéronefs.

Les perspectives montrent que les flux de travaux intérieurs maintiennent leur leadership en volume car les profils d'âge des flottes continuent d'alimenter les carnets de commandes ; cependant, les services extérieurs dépasseront en pourcentage de croissance à mesure que les opérateurs s'empressent de monétiser les économies de carburant face à la montée des taxes carbone. Les fournisseurs capables de regrouper des packages cabine et livrée sous une certification unifiée réalisent des efficacités de calendrier appréciées par les compagnies aériennes jonglant avec des fenêtres d'immobilisation limitées. La combinaison de la pression sur l'expérience passager, de l'économie de durabilité et d'une politique d'émissions plus stricte soutient une demande robuste à deux chiffres pour les revêtements de nouvelle génération, assurant une contribution équilibrée à la taille du marché de la rénovation d'aéronefs jusqu'en 2030.

Par composant :

les sièges ancrent les revenus tandis que l'IFEC capte la croissanceLes sièges et la sellerie représentaient 38,65 % des revenus des composants en 2024 car ils influencent directement la segmentation par classe tarifaire, l'optimisation du taux de remplissage et les ventes annexes. Les compagnies aériennes procédant à des introductions de classe économique premium à l'échelle de la flotte installent des sièges plus larges avec alimentation électrique intégrée et couplage d'appareils personnels, validant les dépenses en capital par l'augmentation du rendement par siège-kilomètre disponible. Les structures de sièges légères améliorent en outre l'autonomie et se conforment aux nouvelles exigences en matière d'émissions. Les systèmes IFEC, malgré une base plus modeste, représentent le moteur de croissance des composants avec un TCAC de 6,21 % jusqu'en 2030. L'engagement de United Airlines en 2025 de rétrofiter 300 jets régionaux avec Starlink souligne l'ampleur de la création de carnet de commandes. Les nouvelles conceptions d'antennes réduisent de plus de 200 lb le matériel hérité, permettant simultanément des économies de carburant et des accords de partage de revenus basés sur la connectivité payante. L'éclairage de cabine, les panneaux PSU et les parois latérales migrent vers des LED à haute efficacité et des thermoplastiques, consolidant la demande incrémentale sous de larges thèmes de durabilité et de confort des passagers. Par conséquent, la taille du marché de la rénovation d'aéronefs pour les sièges maintient sa dominance numérique, tandis que l'IFEC accélère la valorisation, produisant un paysage de demande complémentaire.

Des synergies émergent à mesure que les fournisseurs de sièges intègrent des hubs de distribution d'énergie et de connectivité, brouillant les frontières entre le mobilier et l'avionique. L'architecture modulaire simplifie le remplacement lors des grandes visites, encourageant les compagnies aériennes à aligner les fenêtres de maintenance avec des mises à niveau technologiques génératrices de revenus. Les prestataires qui regroupent sièges, IFEC et gestion de cabine en kits clés en main réduisent les frictions de certification et captent une plus grande part de portefeuille, renforçant les tendances de consolidation sur le marché de la rénovation d'aéronefs.

Par type d'aéronef :

le leadership des fuselages étroits rencontre l'opportunité des jets régionauxLes aéronefs à fuselage étroit ont conservé une part de 44,22 % de l'activité 2024 car l'utilisation à haute cadence accélère l'usure intérieure et déclenche des rénovations plus fréquentes. La documentation d'ingénierie standardisée et la communauté des pièces réduisent les coûts par projet, soutenant un débit régulier dans les hubs MRO mondiaux. Les jets régionaux, en revanche, représentent la croissance la plus rapide avec un TCAC de 8,38 % car les opérateurs repositionnent ces actifs pour la connectivité point à point et les services charter. Plusieurs transporteurs ont commandé en 2024 des kits de conversion de cabine qui transforment des configurations de 70 sièges en configurations premium de 30 sièges ou en avions-cargos légers, augmentant les valeurs résiduelles et prolongeant les cycles de vie des flottes. Les rénovations de fuselages larges commandent des valeurs de contrat plus élevées mais connaissent moins d'événements annuels en raison d'intervalles de visite plus longs et de blocs d'immobilisation plus importants.

Les dynamiques de demande sous-jacentes à la segmentation par type d'aéronef illustrent des déclencheurs d'investissement différents : les programmes à fuselage étroit poursuivent une densification concurrentielle, tandis que les projets de jets régionaux soutiennent souvent des rôles de navette en classe affaires ou de cargo. À mesure que les réseaux de routes ultra-long-courriers se développent, les reconfigurations de gros-porteurs ciblant les suites premium et les espaces sociaux ajoutent une autre tranche de travaux à haute marge. Comme chaque famille d'aéronefs suit désormais des cadences de mise à niveau uniques, une capacité diversifiée reste essentielle pour les fournisseurs cherchant à maximiser leur exposition sur le marché de la rénovation d'aéronefs.

Par type de montage :

la dominance du rétrofit signale la maturité du marchéLes modifications en rétrofit et aftermarket représentaient 61,23 % de la taille du marché de la rénovation d'aéronefs en 2024, reflétant la préférence des opérateurs pour l'extraction de valeur des actifs existants face aux goulots d'étranglement de production des équipementiers. Les compagnies aériennes se tournent vers des kits de rétrofit pré-certifiés qui minimisent les temps d'immobilisation et assurent la cohérence de l'image de marque de la cabine dans des flottes d'âges mixtes. L'activité de montage en ligne, bien que plus modeste, affiche la croissance la plus élevée à un TCAC de 6,95 % à mesure que les équipementiers accordent des licences à des centres indépendants pour élargir la capacité de livraison. L'accord de Boeing en 2024 désignant Lufthansa Technik comme centre de modification de cabine B787 agréé illustre la collaboration approuvée par les équipementiers qui fusionne l'ingénierie d'usine avec l'agilité des tiers.

Les modèles de livraison hybrides réduisent la duplication de certification et abaissent les frais d'ingénierie non récurrents (NRE), rendant une qualité comparable au montage en ligne atteignable lors des grandes visites programmées. L'équilibre rétrofit-montage en ligne reflète donc un continuum plutôt qu'une dichotomie, avec la modularité et les jumeaux numériques permettant une migration transparente. Le poids dominant du rétrofit sur le marché de la rénovation d'aéronefs perdurera car la flotte en service dépasse de loin la production annuelle ; néanmoins, le taux de croissance supérieur à la moyenne du montage en ligne souligne la reconnaissance par les équipementiers des revenus de rénovation et positionne le segment pour une convergence à long terme.

Par utilisateur final :

les compagnies aériennes commerciales en tête tandis que le secteur militaire accélèreLes compagnies aériennes commerciales ont dominé 2024 avec une part de 55,45 % car l'optimisation du rendement par siège et le repositionnement de marque ont stimulé des investissements de cabine à grande échelle. Le programme de 400 millions USD d'Air India pour transformer les intérieurs de gros-porteurs hérités, lancé en avril 2025, illustre l'engagement de la compagnie aérienne envers l'amélioration de l'expérience passager. Les sociétés de crédit-bail renforcent la demande des compagnies aériennes en imposant des spécifications de cabine standard qui accélèrent les transitions entre preneurs et protègent les valeurs des actifs. Les opérateurs militaires et gouvernementaux représentent l'expansion la plus rapide avec un TCAC de 8,33 % car les ministères de la défense priorisent les mises à niveau des systèmes de mission et les packages d'extension de durée de vie. Le contrat C-5M de Lockheed Martin de juin 2025 démontre des dépenses soutenues en avionique, en améliorations de la durée de vie structurelle et en capacité de reconfiguration intérieure. Les flottes charter privées et en multipropriété recherchent également des intérieurs sur mesure qui reflètent l'esthétique résidentielle, bien que les volumes restent de niche. Collectivement, la diversité des utilisateurs finaux soutient la résilience de la demande à travers les cycles économiques, renforçant une large base de clients pour le marché de la rénovation d'aéronefs.

Le profil du segment devrait s'orienter légèrement vers les comptes gouvernementaux à mesure que les tensions géopolitiques stimulent la modernisation des flottes de transport et la flexibilité multi-rôles. La part des compagnies aériennes commerciales restera substantielle car la différenciation concurrentielle par l'expérience de cabine est désormais intégrée dans la stratégie des transporteurs réseau. Les prestataires de services investissent dans des approbations multi-autorités pour s'adapter à des régimes réglementaires variés, élargir les segments adressables et stabiliser le marché de la rénovation d'aéronefs à travers les lignes d'activité.

Analyse géographique

Marché du Rénovation d'Aéronefs en Amérique du Nord

L'Amérique du Nord a capturé 34,51 % des revenus de 2024, soutenue par un écosystème de maintenance, réparation et révision (MRO) profond, la proximité des grands équipementiers (OEM) et des niveaux élevés d'utilisation de la flotte. AAR Corp a enregistré des ventes record pour l'exercice 2024 de 2,3 milliards USD, en hausse de 16 % annuellement, reflétant une augmentation du débit de réparation de composants et de maintenance de cellules. Les processus réglementaires sont matures, permettant une certification rapide des modifications complexes de cabine, tandis que l'abondance des capitaux d'investissement soutient la modernisation des installations. Cependant, les contraintes de créneaux et les pénuries de techniciens sont les plus aiguës dans cette région, tempérant les expansions de capacité à court terme et incitant certains opérateurs à se tourner vers des alternatives latino-américaines ou Asie-Pacifique pour les grandes visites.

Marché du Rénovation d'Aéronefs en Asie-Pacifique

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un CAGR de 5,74 % jusqu'en 2030, portée par l'accélération des livraisons de flottes et l'amélioration des capacités MRO nationales. Les rénovations A350 de Singapore Airlines pour 1,1 milliard SGD (835 millions USD) et l'expansion MRO projetée de 50 % de l'Inde d'ici 2026 illustrent la trajectoire ascendante de la région. Le prix « Asia MRO of the Year – Engine » 2025 de HAECO illustre le savoir-faire technique émergent et souligne l'importance de Hong Kong et de la Chine continentale en tant que pôles de modification. Les coûts de main-d'œuvre compétitifs et un positionnement favorable en termes de fuseau horaire permettent aux compagnies aériennes de contourner les pnuries de créneaux nord-américains, accélérant davantage la part de marché régionale.

Marché du Rénovation d'Aéronefs en Europe

L'Europe maintient une forte présence grâce au leadership technologique et à la réglementation en matière de durabilité. Lufthansa Technik a enregistré un chiffre d'affaires de 7,441 milliards EUR (8,69 milliards USD) en 2024 et a annoncé plus de 1 milliard EUR (1,17 milliard USD) d'investissements cumulés jusqu'en 2030, soulignant son engagement envers les matériaux avancés et la maintenance pilotée par les données. Les normes environnementales de l'Union européenne catalysent l'adoption précoce de composites biosourcés, positionnant la région à l'avant-garde de la R&D en matière de cabines vertes. La complexité douanière liée au Brexit et l'inflation des coûts énergétiques constituent des vents contraires. Néanmoins, l'expertise technique bien établie et les bases de clientèle des compagnies aériennes haut de gamme préservent des pipelines de rénovation à haute valeur ajoutée. Collectivement, les interactions géographiques soutiennent un développement équilibré du marché du rénovation d'aéronefs et amortissent les expositions aux risques spécifiques à chaque région.

Paysage concurrentiel

Le marché de la rénovation d'aéronefs est modérément concentré. Les leaders du marché tels que Lufthansa Technik, Collins Aerospace et HAECO s'appuient sur des réseaux mondiaux de hangars, l'ingénierie de conception et des certifications multi-autorités pour remporter des contrats à l'échelle de la flotte. Le chiffre d'affaires 2024 de Lufthansa Technik de 7,44 milliards EUR (8,69 milliards USD) finance la R&D continue, notamment la montée en puissance des panneaux bio-composites AeroFLAX adoptés par les compagnies aériennes nationales européennes. Collins Aerospace maintient son élan grâce à l'intégration des systèmes de poste de pilotage et de cabine ; sa solution de mise à niveau Flight2 modernise l'avionique C-130 héritée dans le cadre de contrats de défense pluriannuels.[4]Collins Aerospace, "Flight2 Integrated Avionics System," collinsaerospace.com HAECO développe des coentreprises en Chine continentale avec COMAC, sécurisant le soutien aux avions de ligne domestiques tout en conservant sa clientèle de compagnies aériennes internationales.

Les alliances stratégiques entre équipementiers et MRO indépendants se multiplient à mesure que les avionneurs comblent les lacunes de capacité induites par les carnets de commandes. L'attribution de licence de Boeing en 2024 à Lufthansa Technik pour les travaux de cabine 787 illustre la pollinisation croisée conçue pour accélérer le débit de modification tout en préservant l'autorité de conception de l'équipementier. Les initiatives de fil numérique — de la numérisation 3D aux inspections à distance assistées par réalité virtuelle — améliorent la précision des devis et rationalisent les approbations, différenciant les prestataires technologiquement avancés. Les nouveaux entrants restent limités en raison des exigences capitalistiques élevées pour les ateliers de composites, les laboratoires d'essais d'inflammabilité et le personnel de certification. Néanmoins, un potentiel de développement existe dans les régions en croissance où les viviers de main-d'œuvre se développent rapidement et où les agences réglementaires étendent la reconnaissance bilatérale, offrant des opportunités mesurées pour des niches spécialisées au sein du marché de la rénovation d'aéronefs.

Le pouvoir de fixation des prix restera aux mains des prestataires de premier rang jusqu'en 2030, compte tenu des barrières à la certification et de la persistance des tensions sur le marché du travail. Cependant, l'intensité concurrentielle augmentera probablement en Asie-Pacifique à mesure que les champions domestiques mûrissent. Les fournisseurs intégrant durabilité, outillage numérique et portefeuilles de kits de rétrofit rapide sont les mieux positionnés pour convertir les pipelines de carnets de commandes en gains de parts rentables.

Leaders du secteur de la rénovation d'aéronefs

Collins Aerospace (RTX Corporation)

Hong Kong Aircraft Engineering Company Limited (HAECO)

AAR International, Inc.

Singapore Technologies Engineering Ltd.

Lufthansa Technik AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Rénovation d'Aéronefs

- Lufthansa Technik AG

- Collins Aerospace (RTX Corporation)

- Hong Kong Aircraft Engineering Company Limited (HAECO)

- Singapore Technologies Engineering Ltd.

- AAR International, Inc.

- SR Technics Switzerland Ltd.

- Jet Aviation AG

- GKN plc

- Diehl Stiftung & Co. KG

- Safran SA

- FACC AG

- RECARO Holding GmbH

- Thompson Aero Seating (AVIC)

- Gogo Inc.

- Panasonic Group

- Thales Group

- SIA Engineering Company Limited

Développements Récents de l'Industrie sur le Marché du Rénovation d'Aéronefs

- Juillet 2025 : LATAM Airlines a sélectionné Viasat Amara pour la connectivité long-courrier des gros-porteurs, investissant 60 millions USD pour rétrofiter plus de 60 aéronefs à partir de 2026.

- Juillet 2025 : Cessna a dévoilé de nouveaux schémas d'intérieur exécutif pour le Grand Caravan EX dans le cadre du programme du 40e anniversaire du modèle.

- Juillet 2024 : HAECO a prolongé l'accord de soutien à la maintenance de base du B747-400ERF avec Cargolux jusqu'en 2028.

- Juillet 2024 : De Havilland Canada a lancé un programme de rénovation certifié par l'équipementier pour le Dash 8-400 afin d'améliorer les performances des turbopropulseurs.

Portée du rapport mondial sur le marché de la rénovation d'aéronefs

Aperçu de la Segmentation

| Intérieur |

| Extérieur |

| Avionique |

| Sièges et sellerie |

| Systèmes IFEC |

| Cuisines et lavabos |

| Panneaux d'éclairage et PSU |

| Parois latérales, compartiments à bagages et panneaux |

| Aéronefs à fuselage étroit |

| Aéronefs à fuselage large |

| Jets régionaux |

| Jets d'affaires |

| Aéronefs à pistons et turbopropulseurs |

| Giravions |

| Rétrofit/Aftermarket |

| Montage en ligne (équipementier) |

| Compagnies aériennes commerciales |

| Opérateurs privés/charter |

| Sociétés de crédit-bail |

| Opérateurs militaires et gouvernementaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de rénovation | Intérieur | ||

| Extérieur | |||

| Avionique | |||

| Par composant | Sièges et sellerie | ||

| Systèmes IFEC | |||

| Cuisines et lavabos | |||

| Panneaux d'éclairage et PSU | |||

| Parois latérales, compartiments à bagages et panneaux | |||

| Par type d'aéronef | Aéronefs à fuselage étroit | ||

| Aéronefs à fuselage large | |||

| Jets régionaux | |||

| Jets d'affaires | |||

| Aéronefs à pistons et turbopropulseurs | |||

| Giravions | |||

| Par type de montage | Rétrofit/Aftermarket | ||

| Montage en ligne (équipementier) | |||

| Par utilisateur final | Compagnies aériennes commerciales | ||

| Opérateurs privés/charter | |||

| Sociétés de crédit-bail | |||

| Opérateurs militaires et gouvernementaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la rénovation d'aéronefs en 2025 ?

Le marché s'établit à 5,19 milliards USD en 2025 et devrait atteindre 6,79 milliards USD d'ici 2030, reflétant un TCAC de 5,52 %.

Quel type de rénovation détient la plus grande part ?

Les projets intérieurs sont en tête avec 48,92 % des revenus de 2024 car les compagnies aériennes priorisent les mises à niveau de l'expérience passager.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion rapide des flottes, l'émergence de capacités MRO à Singapour, en Chine et en Inde, ainsi que des politiques gouvernementales favorables stimulent un TCAC de 5,74 % jusqu'en 2030.

Quel est le principal frein à la croissance du marché ?

Les créneaux MRO limités et les longs temps d'immobilisation plafonnent la capacité à court terme, réduisant le taux de croissance global d'environ 1,1 point de pourcentage.

Quel segment de composants se développe le plus rapidement ?

Les rétrofits IFEC mènent la croissance avec un TCAC projeté de 6,21 % à mesure que les compagnies aériennes déploient la connectivité satellite haut débit sur leurs flottes.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers acteurs captent environ 55 % des revenus mondiaux, indiquant une concentration modérée et un score de 6 sur une échelle de 1 à 10.

Dernière mise à jour de la page le: