Taille et parts du marché des moteurs d'hélicoptères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.64 Milliards de dollars |

| Taille du Marché (2031) | 25.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

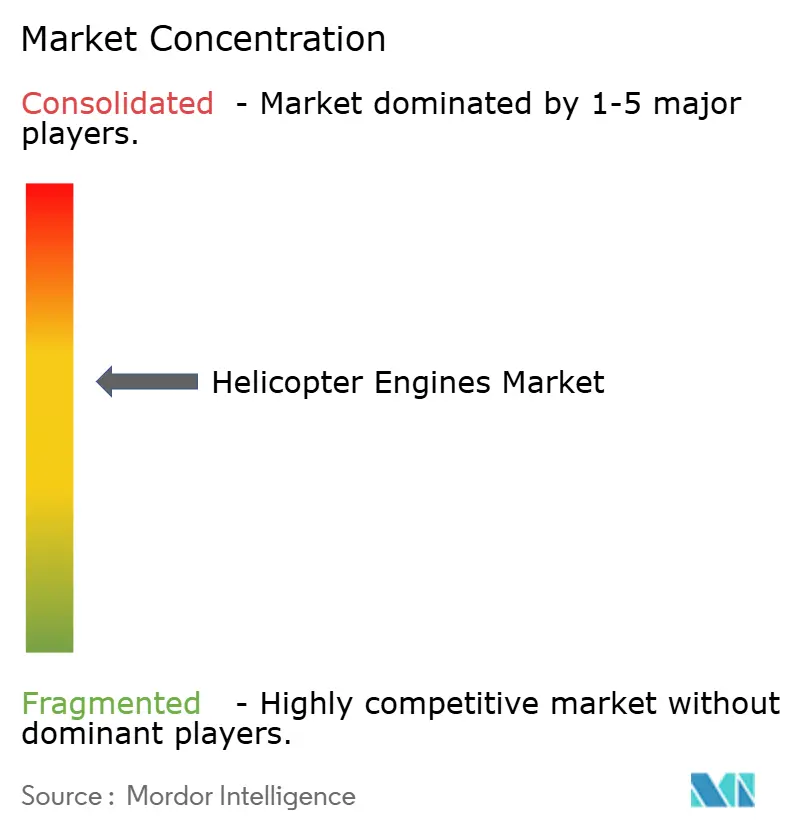

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs d'hélicoptères par Mordor Intelligence

La taille du marché des moteurs d'hélicoptères devrait passer de 18,58 milliards USD en 2025 à 19,64 milliards USD en 2026 et devrait atteindre 25,68 milliards USD d'ici 2031, à un CAGR de 5,54 % sur la période 2026-2031. Cette expansion reflète un pivot structurel vers des programmes de modernisation militaire pluriannuels et prévisibles, qui atténuent les fluctuations cycliques autrefois induites par les achats commerciaux. La dynamique provient également d'une reprise synchronisée de l'activité pétrolière et gazière offshore, de l'expansion rapide des services médicaux d'urgence par hélicoptère (SMUH) dans les économies émergentes d'Asie-Pacifique, ainsi que de l'adoption croissante de systèmes numériques de surveillance de l'état de santé qui prolongent la durée d'utilisation en vol et renforcent la valeur du service après-vente.[1]Source : Jamie Freed, "L'armée américaine annule le programme FARA et réaffecte 2 milliards USD," Reuters, reuters.com Les profils de mission de transport lourd nécessitant des moteurs de plus de 2 000 shp s'intensifient, tandis que les exigences de contenu local en Inde, en Chine et en Turquie fragmentent les bases d'approvisionnement régionales et poussent les conceptions indigènes vers le service actif. La résilience de la chaîne d'approvisionnement demeure un point de vigilance clé pour le secteur, avec une capacité de forgeage tendue, des prix des alliages de nickel en hausse et une pénurie mondiale de techniciens de maintenance certifiés qui allongent les délais de révision et augmentent les coûts du cycle de vie.

Principaux enseignements du rapport

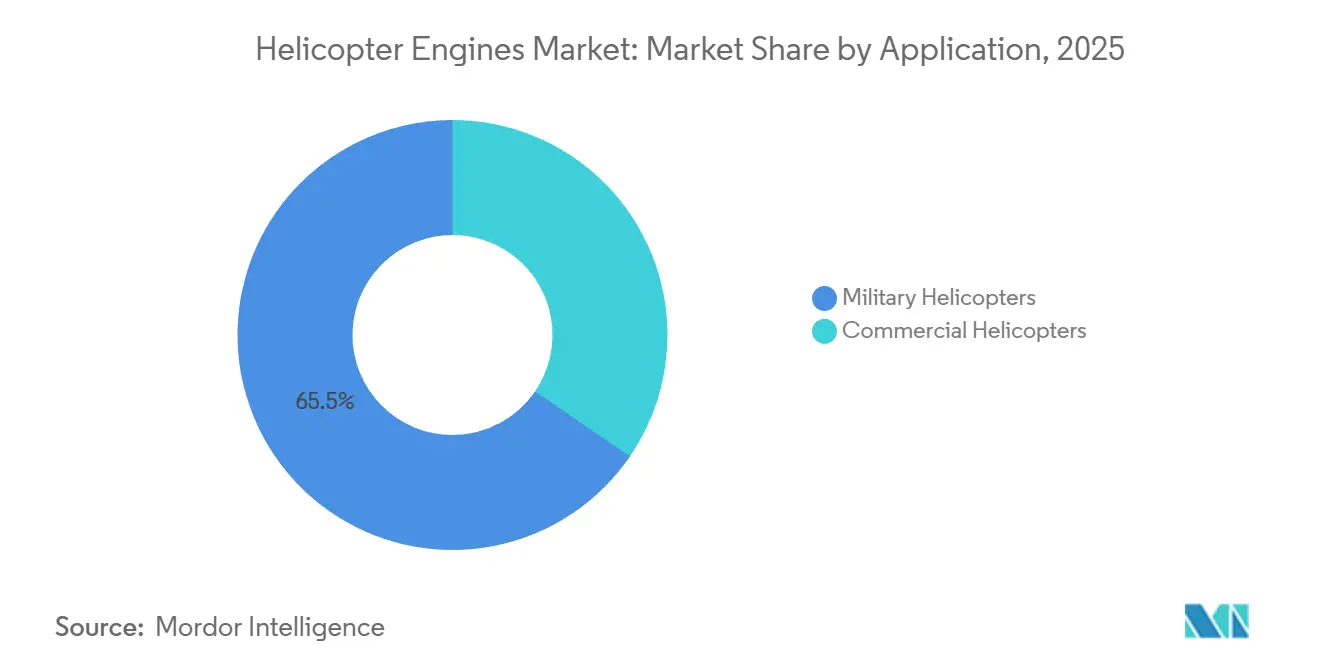

- Par application, les hélicoptères militaires représentaient 65,45 % de la demande en 2025. En revanche, les plateformes commerciales devraient croître à un CAGR de 8,25 % jusqu'en 2031, portées par la logistique offshore et l'expansion des flottes de SMUH en Asie-Pacifique.

- Par type de moteur, les unités à turbine ont capté 86,71 % de la part du marché des moteurs d'hélicoptères en 2025, tandis que la demande en turbines devrait croître à un CAGR de 7,98 % jusqu'en 2031, grâce aux avantages en termes de rapport puissance/poids qui ont presque éliminé les alternatives à pistons.

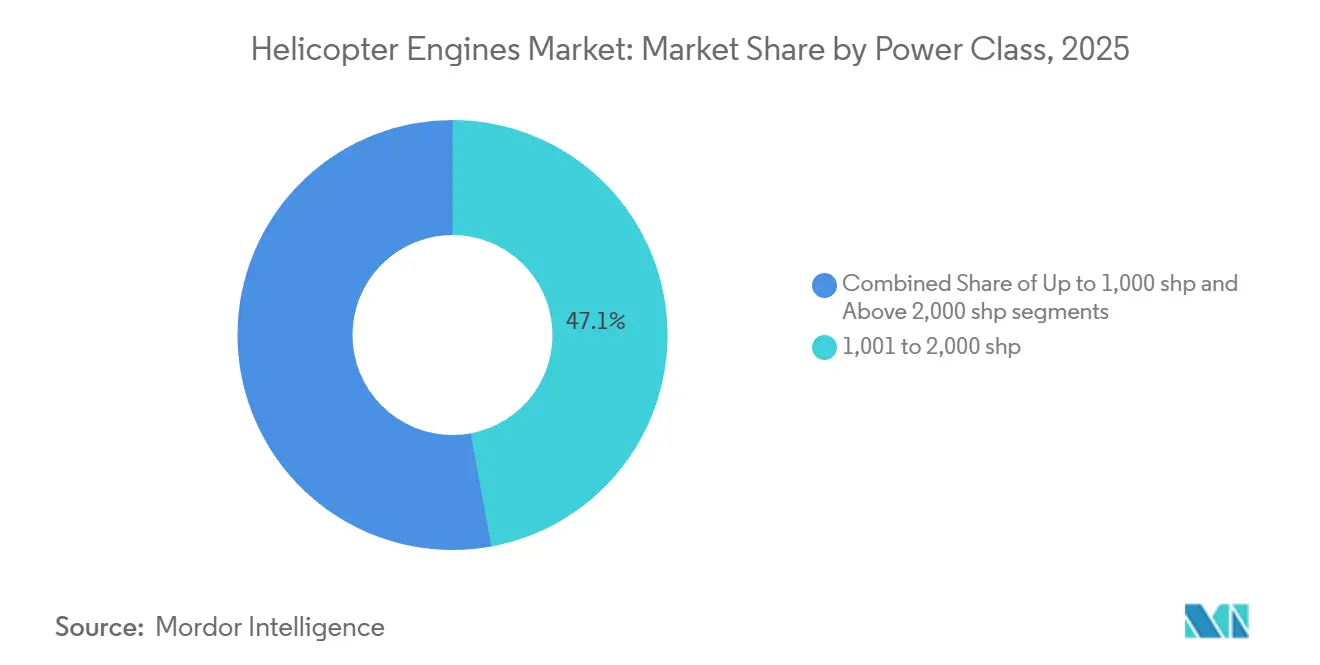

- Par classe de puissance, les moteurs de la tranche 1 001-2 000 shp détenaient 47,10 % du marché en 2025, et les moteurs de plus de 2 000 shp devraient croître à un CAGR de 8,10 % jusqu'en 2031.

- Par type d'hélicoptère, les hélicoptères de taille moyenne devraient rester le segment le plus important, représentant 43,65 % en 2025, en raison de leur polyvalence multi-rôles. Les plateformes lourdes devraient croître à un CAGR de 8,36 % jusqu'en 2031.

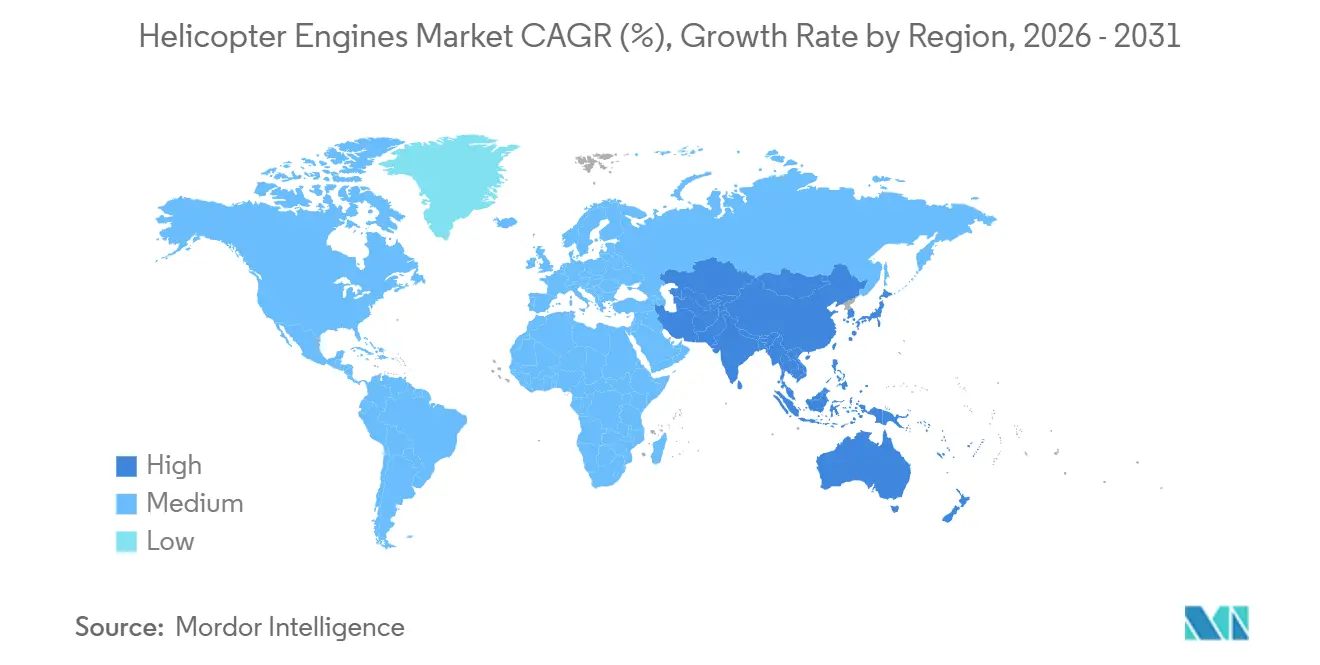

- Par zone géographique, l'Amérique du Nord représentait 34,50 % du marché des moteurs d'hélicoptères en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 7,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des moteurs d'hélicoptères

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des flottes et dynamique de modernisation militaire | +1.8% | Amérique du Nord, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Reprise offshore pétrolière et gazière stimulant la demande de moteurs à forte capacité de levage | +1.2% | Golfe du Mexique, Brésil, Moyen-Orient, Afrique | Court terme (≤ 2 ans) |

| Prolifération des hélicoptères de SMUH/recherche et sauvetage dans les économies émergentes | +0.9% | Inde, Chine, Asie du Sud-Est, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Adoption de la maintenance prédictive augmentant la valeur du service après-vente des moteurs | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| R&D sur les turbomoteurs hybrides-électriques liée au programme de sustentation verticale future (FVL) | +0.5% | États-Unis, Europe | Long terme (≥ 4 ans) |

| Mandats de contenu local stimulant les programmes de moteurs indigènes | +0.6% | Inde, Chine, Turquie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des flottes et dynamique de modernisation militaire

L'expansion des flottes et la dynamique de modernisation militaire reposent sur des budgets de défense pluriannuels prévisibles qui remplacent les achats sporadiques par des acquisitions programmatiques couvrant des flottes entières. Le contrat Apache de 4,7 milliards USD de juin 2024 et la commande Black Hawk de 433 millions USD de septembre 2024 garantissent les lignes de production du GE T700 et du futur T901, maintenant la main-d'œuvre qualifiée, l'outillage et les réseaux de fournisseurs pour une autre décennie. L'acquisition australienne de Black Hawks pour 2,80 milliards USD, l'introduction du UH-2 au Japon et la production du KUH-1 Surion en Corée du Sud illustrent la préférence de la région Asie-Pacifique pour des groupes motopropulseurs éprouvés plutôt que pour des architectures expérimentales. L'hélicoptère utilitaire léger (LUH) et l'hélicoptère de combat léger (LCH) indiens, propulsés par le dérivé Shakti de HAL, devraient approfondir la demande en turbines de la région.

Reprise offshore pétrolière et gazière stimulant la demande de moteurs à forte capacité de levage

La reprise de l'exploration offshore dans le Golfe du Mexique, le cluster pré-sel brésilien et les eaux du Moyen-Orient a ravivé la demande d'hélicoptères super-moyens et lourds capables de transporter des équipages et des marchandises sur des secteurs de 200 milles nautiques. Lorsque des pannes de boîtes de vitesses ont cloué au sol 27 Sikorsky S-92 en 2024, les opérateurs se sont précipités vers des substituts équipés de moteurs Safran Aneto de 2 000 shp, tels que le Leonardo AW189 et l'Airbus H175, resserrant ainsi la disponibilité et faisant monter les taux de location. Les rapports du BOEM indiquent que les opérateurs privilégient désormais des cabines plus grandes pour réduire les coûts au siège-mille, tandis que Saudi Aramco et ADNOC ont élargi leurs flottes d'AW189 pour les missions de navette vers les plateformes. Une utilisation plus intensive comprime la capacité de maintenance, augmentant les revenus du service après-vente par visite moteur.

Prolifération des hélicoptères de SMUH/recherche et sauvetage dans les économies émergentes

Les initiatives de services médicaux d'urgence et de recherche et sauvetage (SAR) financées par les gouvernements se multiplient dans la région Asie-Pacifique, remodelant la demande vers des hélicoptères à turbomoteur légers et moyens dotés de capacités de démarrage rapide et de hautes performances en vol stationnaire. Le projet pilote SMUH 2024 de l'Inde à l'AIIMS Rishikesh a utilisé des Bell 407 et pourrait s'étendre à 600-700 appareils une fois que les assureurs, les régulateurs et les budgets de santé des États seront alignés. Les planificateurs chinois identifient un déficit de 700 unités dans la flotte civile pour atteindre les critères de réponse régionaux, stimulant les subventions municipales pour les acquisitions d'Airbus H125 et d'AC352. Le programme élargi de médecin-hélicoptère de la Corée du Sud et la flotte du Service de vol gouvernemental de Hong Kong prolongent cette tendance. Les plafonds de bruit de l'Annexe 16 de l'OACI orientent les acheteurs vers des moteurs équipés de FADEC plus silencieux.

Adoption de la maintenance prédictive augmentant la valeur du service après-vente des moteurs

La maintenance prédictive à commande numérique transforme l'économie des moteurs d'hélicoptères en faisant passer les décisions de révision de calendriers rigides à des données d'état en temps réel. La suite eFAST de Pratt & Whitney, introduite en février 2024, traite des gigaoctets de télémétrie de vol, réduisant le travail de dépannage de 30 % et identifiant les anomalies avant la défaillance des composants. La plateforme IntelligentEngine de Rolls-Royce construit des jumeaux numériques qui prévoient les schémas d'usure, tandis que le FADEC du T901 de GE diffuse en continu des métriques de vibration et de combustion. Les transporteurs offshore et les opérateurs de SMUH, pour qui chaque heure d'immobilisation érode les revenus, sont les premiers à adopter ces solutions et paient des frais d'abonnement qui augmentent les marges à vie des équipementiers. Les analyses informent également la gestion des stocks, réduisant ainsi les expéditions coûteuses de pièces en urgence.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de R&D et de certification pour les nouveaux moteurs | -0.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Volatilité des achats liée aux cycles de défense et de prix du pétrole | -0.9% | Moyen-Orient, Amérique du Sud | Court terme (≤ 2 ans) |

| Pénurie mondiale de talents en MRO allongeant les délais de passage en atelier | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Limites de bruit urbain accélérant le passage aux plateformes eVTOL | -0.4% | Centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de R&D et de certification pour les nouveaux moteurs

La barrière financière à l'entrée pour les programmes modernes de turbomoteurs a considérablement augmenté, décourageant les challengers et concentrant l'innovation parmi les conglomérats établis. Le T901 de GE a nécessité plus d'un milliard USD sur dix ans, incluant des dizaines de bancs d'endurance et des campagnes de givrage en haute altitude, avant sa première livraison de production en juillet 2024. Les protocoles FAA et EASA de la Partie 33 exigent des milliers d'heures de sollicitations cycliques, et toute modification de conception relance le processus de certification, ajoutant des trimestres aux calendriers.[2]Source : Administration fédérale de l'aviation, « Normes de certification Partie 33 », faa.gov L'inflation des matériaux pour les superalliages à base de nickel et les aubes de turbine monocristallines alourdit les budgets, orientant les équipementiers vers des mises à niveau par blocs incrémentaux plutôt que vers des conceptions à feuille blanche plus risquées qui pourraient ne jamais franchir les obstacles réglementaires.

Volatilité des achats liée aux cycles de défense et de prix du pétrole

Les fabricants de moteurs d'hélicoptères naviguent dans un paysage de commandes qui oscille avec les tensions géopolitiques et les cours du pétrole brut, compliquant la planification des capacités. L'annulation par l'armée américaine en mai 2024 du programme d'aéronef de reconnaissance et d'attaque future (FARA) a privé les fournisseurs de 2 milliards USD de volume de turbomoteurs attendu, forçant le redéploiement des ingénieurs vers des kits de mise à niveau et la propulsion sans équipage. Le resserrement budgétaire de Petrobras la même année a reporté les renouvellements de transport lourd pour les opérations pré-sel brésiliennes, tandis que les monarchies du Golfe reportent régulièrement leurs achats lorsque les prix du baril fléchissent. Les flottes offshore commerciales reflètent cette volatilité ; les nombres de plateformes de forage peuvent varier de 30 % annuellement, créant des cycles de visites en atelier en dents de scie qui compriment le fonds de roulement et déstabilisent les effectifs dans les réseaux mondiaux de MRO.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la dominance militaire ancre la croissance à court terme

Les programmes d'hélicoptères militaires ont représenté 65,45 % de la demande en moteurs de 2025, protégeant les revenus globaux du cycle commercial plus cyclique. Les contrats de production pluriannuels de l'armée américaine pour les Apache, Black Hawk et Chinook ancrent les lignes T700 et T901 à venir de GE jusqu'aux années 2030, garantissant une demande stable pour les pièces moulées, forgées et les composants de commande numérique critiques. La commande australienne de 40 Black Hawks, ainsi que les achats réguliers du UH-2 japonais et du KUH-1 Surion sud-coréen, maintiennent les variantes dérivées du T700 en flux continu. La dynamique Asie-Pacifique est renforcée par les programmes LCH et LUH de l'Inde, ainsi que par la production en série du Z-20 chinois, établissant un carnet de commandes militaires robuste et diversifié régionalement.

Bien que les budgets de défense soutiennent les volumes actuels, la demande commerciale devrait se composer à un taux annuel de 8,25 %, augmentant progressivement sa contribution à la taille du marché des moteurs d'hélicoptères de 3,5 milliards USD entre 2026 et 2031. Les voies de certification diffèrent sensiblement : les moteurs militaires subissent des tests de tolérance balistique, d'ingestion de sable et de conditions climatiques extrêmes qui dépassent les bases civiles FAA et EASA de la Partie 33. Les gestionnaires de flotte ont donc tendance à se tourner vers des familles de moteurs standard couvrant les aéronefs de transport de troupes, d'attaque et d'entraînement, réduisant ainsi les stocks de pièces et simplifiant la maintenance au niveau du terrain. Parallèlement, les opérateurs commerciaux reprenant les missions de logistique offshore et de SMUH débloquent des achats différés ; cependant, les flottes militaires domineront toujours la valeur de la base installée jusqu'au milieu de la décennie.

Par type de moteur : les turbines cimentent leur domination sur le marché

Les turbines contrôlaient 86,71 % des livraisons de 2025 et croîtront de 7,98 % par an, portées par des rapports puissance/poids supérieurs, une fiabilité permise par le FADEC et des performances en conditions chaudes et en altitude. La famille T700 de GE, épine dorsale des flottes utilitaires mondiales, dépasse 20 000 livraisons, tandis que les séries Arriel et Arrius de Safran dépassent 35 000 unités installées dans les missions civiles légères. Le M250 de Rolls-Royce et le PT6C/PT6T de RTX couvrent les classes de puissance intermédiaires, offrant des mises à niveau modulaires de la section chaude qui prolongent la durée de vol. Les équipementiers intègrent des passerelles de maintenance prédictive dans les nouveaux modèles, permettant une surveillance en temps réel des vibrations et de la température des gaz de turbine, ce qui allonge les cycles d'inspection et renforce la fidélisation du service après-vente auprès des opérateurs civils et militaires.

Les moteurs à pistons persistent désormais principalement dans les appareils d'entraînement Robinson R22/R44, les hélicoptères en kit et les engins expérimentaux spécialisés, qui font l'objet d'un contrôle réglementaire moins strict. La hausse des prix de l'avgas, l'augmentation de la main-d'œuvre de maintenance programmée et le renforcement des mandats d'émissions réduisent leur attrait économique par rapport aux alternatives à turbomoteur qui brûlent du jet-A largement disponible et nécessitent moins de révisions majeures. Alors que les régulateurs poussent vers des objectifs d'intensité carbone, la part de marché des pistons devrait se contracter en dessous de 10 % d'ici 2031. Le T901 de nouvelle génération de GE à 3 000 shp, promettant 25 % d'économies de carburant et 50 % de puissance supplémentaire par rapport aux cœurs T700 hérités, illustre l'innovation en matière de turbines qui élargit encore l'écart de performance et cimente la primauté à long terme des turbines.

Par classe de puissance : le segment à forte capacité de levage s'accélère

Les moteurs de la tranche 1 001-2 000 shp représentaient 47,10 % des livraisons de 2025, propulsant des appareils phares tels que le UH-60 Black Hawk, l'AW139 et le H225. Ces unités trouvent l'équilibre optimal entre charge utile, autonomie et coût d'acquisition pour les missions militaires et commerciales multi-rôles. Des conceptions de base telles que le T700-701D de GE à 1 900 shp et le Makila 2A de Safran à 2 100 shp dominent ce niveau, s'appuyant sur des chaînes d'approvisionnement matures et une capacité de révision omniprésente. Leur statut bien établi garantit des volumes de révision réguliers, faisant du segment un centre de profit fiable tant pour les prestataires indépendants de MRO que pour les divisions de service internes des équipementiers.

La demande se tourne désormais vers les moteurs dépassant 2 000 shp, qui enregistreront un TCAC de 8,10 % jusqu'en 2031, les opérateurs offshore et de défense cherchant à réduire le nombre de sorties et à allonger les étapes sans ravitaillement. L'AW189 à double motorisation Aneto de Safran et le GE38 de GE à 7 500 shp sur le CH-53K King Stallion illustrent cette migration, offrant une autonomie étendue et une capacité de charge externe de 27 000 livres. Les utilisateurs commerciaux super-moyens rapportent des réductions à deux chiffres des coûts au siège-mille lors du passage des types moyens hérités, accélérant le retrait des cellules plus anciennes. L'engagement du Corps des Marines américain pour 200 CH-53K à lui seul garantit une visibilité sur plusieurs décennies dans la production de moteurs lourds, ajoutant 2,1 milliards USD à la taille du marché des moteurs d'hélicoptères de plus de 2 000 shp d'ici 2031.

Par type d'hélicoptère : les plateformes moyennes en tête, les unités lourdes progressent

Les hélicoptères moyens ont capté 43,65 % de la demande de 2025 grâce à leurs enveloppes de masse maximale au décollage de 10 tonnes et leurs autonomies de 600 à 800 km qui couvrent les missions utilitaires, offshore et de SMUH. Des plateformes telles que l'AW139, le H175 et le UH-60 atteignent une fiabilité de mise en ligne, une flexibilité de cabine et une économie d'acquisition favorables, maintenant leur popularité dans les portefeuilles civils et de défense. Les équipementiers améliorent continuellement ces cellules avec des cockpits à écrans, des pilotes automatiques avancés et des mises à niveau incrémentales des moteurs qui réduisent la consommation spécifique de carburant. Par conséquent, les écosystèmes de révision et de pièces de rechange de la classe moyenne restent les plus larges, permettant des arrangements de mutualisation qui réduisent les besoins en stocks des opérateurs et renforcent la préférence de planification de flotte pour cette catégorie.

Les hélicoptères lourds, notamment le CH-47 Chinook et le CH-53K, devraient croître à un taux annuel de 8,36 % alors que les armées et les majors offshore recherchent des solutions de levage unique pour transporter des charges hors gabarit, insérer des troupes et conduire des missions en eaux profondes jusqu'à 300 kilomètres. Ces cellules accueillent des configurations à trois moteurs ou à deux moteurs à haute puissance, atténuant le risque d'inopérabilité d'un moteur tout en transportant des charges utiles de 7 tonnes. Les nations confrontées à des scénarios de secours en cas de catastrophe et de logistique expéditionnaire justifient de plus en plus leurs coûts unitaires plus élevés en comptabilisant les arrêts de ravitaillement évités et la réduction du nombre de sorties. À l'inverse, les hélicoptères légers restent essentiels pour la formation initiale et les forces de l'ordre, mais font désormais face à des concurrents eVTOL qui correspondent aux missions à courte portée avec des empreintes acoustiques plus faibles et des architectures de puissance électrique simplifiées.

Analyse géographique

L'Amérique du Nord a maintenu une part de 34,50 % en 2025, ancrée par les programmes de remise à neuf et de nouvelle construction multimilliardaires de l'armée américaine pour les Apache, Black Hawk et Chinook, qui garantissent la production du T700 et du futur T901 jusqu'en 2035 au moins. La reprise offshore dans le Golfe du Mexique stimule davantage la demande super-moyenne, les opérateurs adoptant les modèles AW189 et H175 motorisés par Aneto pour optimiser les transferts d'équipages sur 200 milles nautiques. Les flottes nord-américaines sont également les premières à adopter la maintenance prédictive ; l'installation généralisée des portails eFAST et IntelligentEngine réduit les retraits non programmés et élargit les contrats de service OEM à haute marge, renforçant le rôle de la région comme indicateur avancé de la monétisation numérique du service après-vente.

Affichant un TCAC de 7,80 %, la région Asie-Pacifique combine des programmes indigènes à grande échelle avec des applications civiles en forte croissance. La ligne utilitaire Z-20 propulsée par le WZ-16 de la Chine augmente ses cadences de production mensuelles, tandis que le moteur HAL Shakti de l'Inde soutient les séries LUH et LCH, avec des plans pour atteindre plusieurs centaines de livraisons d'ici 2030. L'adoption des Black Hawks par l'Australie et l'acquisition du UH-2 par le Japon maintiennent la pénétration des moteurs occidentaux, équilibrant les dynamiques d'autonomie régionale. Les flottes de SMUH naissantes en Asie du Sud-Est, ainsi que l'activité offshore croissante en Indonésie et en Malaisie, élargissent les opportunités civiles. La convergence des règles de bruit et d'émissions alignées sur l'OACI oblige les équipementiers locaux à améliorer leur efficacité, mettant en lumière les turbines à commande numérique à faible consommation spécifique de carburant.

L'Europe suit le taux de croissance moyen mondial, portée par les 361 livraisons d'Airbus Helicopters en 2024 et l'augmentation des budgets de l'OTAN qui privilégient les capacités multi-rôles.[3]Source : Airbus Helicopters, « Rapport annuel 2024 », airbus.com Les entreprises énergétiques de la mer du Nord passent des appareils moyens hérités aux super-moyens H175 et AW189 pour contenir les coûts au siège-mille dans des environnements plus difficiles et sur de plus longues distances. L'EASA continue de renforcer les limites acoustiques et d'émissions, accélérant l'adoption de moteurs équipés de FADEC plus silencieux. Le développement de propulsion indigène reste modeste ; la plupart des nations européennes s'appuient sur le Safran Makila, le Rolls-Royce M250 ou les unités de coentreprise GE. Cependant, la R&D collaborative dans le cadre de Clean Sky examine des démonstrateurs hybrides-électriques qui pourraient éclairer les stratégies de renouvellement de flotte à plus long terme.

Paysage concurrentiel

Le marché des moteurs d'hélicoptères est semi-consolidé, marqué par la présence d'acteurs importants tels que Safran, GE Aerospace, Rolls-Royce et RTX, qui détiennent une part majoritaire des turbines d'hélicoptères certifiées. Cela reflète des décennies d'heures de vol accumulées, des réseaux de révision établis et des écosystèmes numériques de surveillance de l'état propriétaires. Le portefeuille de Safran couvre les classes de 650 à 2 500 shp, les lignes T700/T901 de GE verrouillent les rentes militaires américaines, le M250 de Rolls-Royce domine les segments civils légers, et le PT6C/PT6T de Pratt & Whitney Canada comble l'écart dans le segment moyen. Les coûts d'entrée élevés et la conformité rigoureuse aux normes FAA/EASA perpétuent les barrières, maintenant une concentration de marché élevée. Néanmoins, les mandats de contenu local en Asie et les subventions à l'innovation soutenues par les politiques créent des têtes de pont pour les aspirants régionaux cherchant à diluer la domination des acteurs établis.

Le champ de bataille concurrentiel se déplace des métriques de poussée pure vers l'économie des services sur le cycle de vie. Les plateformes eFAST de Pratt & Whitney et IntelligentEngine de Rolls-Royce diffusent les données générées par les aéronefs dans des analyses en nuage qui prédisent la consommation de durée de vie des pièces et planifient les fenêtres de maintenance, réduisant les immobilisations évitables jusqu'à 30 %. GE intègre une télématique similaire dans le FADEC du T901, promettant une surveillance plus étroite des paramètres et une analyse plus rapide des causes profondes. Les tableaux de bord par abonnement, les algorithmes de disponibilité des pièces et la couverture à l'heure de vol approfondissent la fidélisation des clients et redirigent les pools de profit des marges initiales sur le matériel vers les services numériques récurrents, modifiant la façon dont les équipementiers structurent les accords de logistique basée sur la performance à long terme avec les opérateurs civils et militaires.

Les rivaux émergents HAL, AECC et TEI s'appuient sur les règles d'approvisionnement souverain, les clauses de transfert de technologie et le financement souple pour remporter des appels d'offres sur leur marché intérieur ; cependant, leur crédibilité à l'exportation est limitée par la réciprocité FAA ou EASA limitée et les écarts de performance perçus. Les perturbateurs soutenus par le capital-risque tels que Joby et Archer se concentrent sur les niches eVTOL, où la densité énergétique des batteries et les voies de certification retardent encore l'adoption de masse au-delà des corridors urbains à courte portée. Par conséquent, les fusions entre acteurs établis restent rares ; les régulateurs antitrust considèrent une consolidation supplémentaire comme une menace pour une concentration de marché déjà élevée. La plupart des investissements stratégiques ciblent donc la R&D hybride-électrique, les pièces de rechange fabriquées par fabrication additive et la résilience de la chaîne d'approvisionnement plutôt que des acquisitions pures.

Leaders du secteur des moteurs d'hélicoptères

Safran SA

RTX Corporation

Honeywell International Inc.

General Electric Company

Rolls-Royce Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Safran Helicopter Engines, MTU Aero Engines et Avio Aero ont formalisé un partenariat pour développer le moteur européen de nouvelle génération pour hélicoptères (ENGHE), un moteur de giravion militaire entièrement européen ciblé pour une mise en service d'ici 2040. Cette initiative, alignée sur les objectifs du Fonds européen de défense, représente une démarche stratégique visant à renforcer l'autonomie de défense européenne.

- Mars 2025 : Safran Helicopter Engines a été sélectionné par Airbus Helicopters pour motoriser l'hélicoptère H140 avec le moteur Arrius 2E, une décision qui souligne le positionnement stratégique de Safran sur le marché des hélicoptères bimoteurs légers. L'Arrius 2E, intégrant des technologies avancées telles qu'une section chaude repensée et un système FADEC à double canal, offre des performances et une fiabilité améliorées. L'inclusion de composants fabriqués par fabrication additive, tels que l'unité de gestion du carburant (HMU), améliore l'efficacité et réduit le poids.

- Avril 2024 : Le ministère de la Défense du Royaume-Uni a signé un contrat d'une valeur de 122 millions GBP (155,53 millions USD) pour six hélicoptères Airbus H145M. Ces hélicoptères, propulsés par deux turbomoteurs Turbomeca Arriel 2E haute performance et équipés de FADEC, renforceront les opérations militaires britanniques à Brunei et à Chypre. Leurs rôles couvrent la formation en jungle, les évacuations médicales, les exercices militaires, les interventions d'urgence et la lutte aérienne contre les incendies.

Portée du rapport mondial sur le marché des moteurs d'hélicoptères

Le marché des moteurs d'hélicoptères englobe le secteur mondial axé sur la conception, la production et la maintenance de moteurs adaptés aux aéronefs à voilure tournante. Ce marché comprend principalement deux types de moteurs : les moteurs à pistons, que l'on trouve généralement dans les hélicoptères légers pour la formation et l'usage privé, et les moteurs à turbine, notamment les turbomoteurs, qui dominent le marché en raison de leur rapport puissance/poids supérieur et de leur fiabilité.

Le marché s'adresse aux hélicoptères commerciaux et militaires, utilisés pour un large éventail d'applications, notamment le transport de passagers, les services médicaux d'urgence (SMU), la reconnaissance et les missions de combat. La croissance et l'innovation dans ce secteur sont portées par les avancées technologiques, notamment la propulsion hybride-électrique et la réduction du bruit, ainsi que par la recherche d'efficacité énergétique et le respect de normes environnementales et opérationnelles strictes.

Le marché des moteurs d'hélicoptères est analysé en fonction de l'application, du type de moteur, de la classe de puissance, du type d'hélicoptère et de la géographie. Par application, le marché est segmenté en hélicoptères commerciaux et hélicoptères militaires. Par type de moteur, le marché est segmenté en moteurs à pistons et moteurs à turbine. Par classe de puissance, le marché est segmenté en jusqu'à 1 000 shp, 1 001 à 2 000 shp et au-dessus de 2 000 shp. Par type d'hélicoptère, le marché est segmenté en hélicoptères légers, moyens et lourds. Le rapport couvre également les tailles de marché et les prévisions pour le marché des moteurs d'hélicoptères dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Hélicoptères commerciaux |

| Hélicoptères militaires |

| Moteurs à pistons |

| Moteurs à turbine |

| Jusqu'à 1 000 shp |

| 1 001 à 2 000 shp |

| Au-dessus de 2 000 shp |

| Hélicoptères légers |

| Hélicoptères moyens |

| Hélicoptères lourds |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Hélicoptères commerciaux | ||

| Hélicoptères militaires | |||

| Par type de moteur | Moteurs à pistons | ||

| Moteurs à turbine | |||

| Par classe de puissance | Jusqu'à 1 000 shp | ||

| 1 001 à 2 000 shp | |||

| Au-dessus de 2 000 shp | |||

| Par type d'hélicoptère | Hélicoptères légers | ||

| Hélicoptères moyens | |||

| Hélicoptères lourds | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des moteurs d'hélicoptères en 2031 ?

Le marché des moteurs d'hélicoptères devrait atteindre 25,68 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les moteurs d'hélicoptères ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 7,80 % jusqu'en 2031, portée par les programmes indigènes et l'expansion des flottes de SMUH.

Quelle est la domination des moteurs à turbine par rapport aux moteurs à pistons ?

Les turbines contrôlaient 86,71 % de la demande de 2025 et se développeront davantage à mesure que les avantages en termes de rapport puissance/poids et de commande numérique s'élargissent.

Pourquoi les moteurs à forte capacité de levage gagnent-ils des parts de marché ?

La logistique offshore et les missions de transport militaire exigent une charge utile et une autonomie plus importantes, entraînant un TCAC de 8,10 % pour les moteurs de plus de 2 000 chevaux-vapeur sur l'arbre.

Comment les équipementiers augmentent-ils leurs revenus du service après-vente ?

Les plateformes de maintenance prédictive telles qu'eFAST et IntelligentEngine prolongent la durée de vol et permettent des analyses par abonnement, augmentant les revenus des services.

Quels facteurs menacent la demande en moteurs de moins de 1 000 chevaux-vapeur sur l'arbre ?

Les limites de bruit urbain et l'essor des aéronefs eVTOL détournent certaines missions à courte portée des hélicoptères légers traditionnels.

Dernière mise à jour de la page le: