Taille et part du marché des générateurs d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

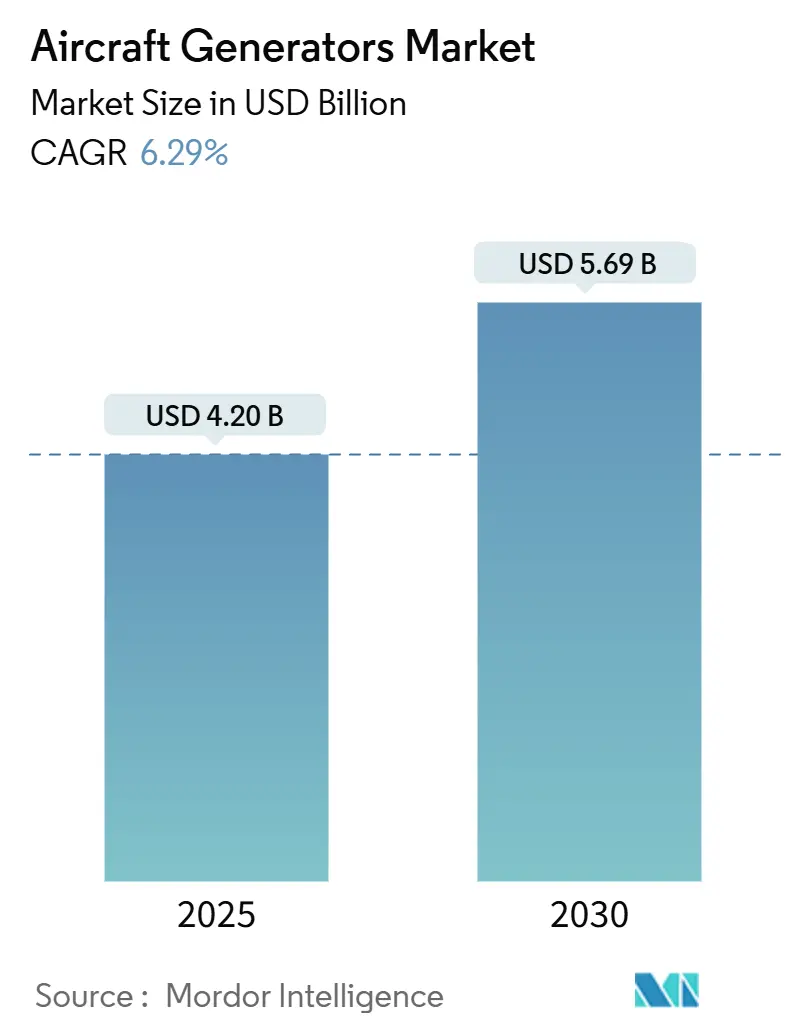

| Taille du Marché (2025) | 4.20 Milliards de dollars |

| Taille du Marché (2030) | 5.69 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs d'aéronefs par Mordor Intelligence

La taille du marché des générateurs d'aéronefs a atteint 4,20 milliards USD en 2025 et devrait atteindre 5,69 milliards USD d'ici 2030, progressant à un CAGR de 6,26 %. La croissance actuelle reflète une transition fondamentale vers des architectures d'aéronefs à plus forte composante électrique (MEA) qui remplacent les sous-systèmes hydrauliques et pneumatiques par des solutions électriques de plus grande capacité. La projection de Boeing portant sur 43 975 livraisons d'aéronefs commerciaux d'ici 2043 soutient la demande à long terme en unités d'équipement d'origine et en pièces de rechange.[1]Source : « Boeing Announces Fourth-Quarter Deliveries », Boeing, boeing.com L'Amérique du Nord maintient un leadership clair en volume, tandis que l'Asie-Pacifique s'accélère le plus rapidement grâce à l'expansion des flottes et aux programmes nationaux. La dynamique technologique favorise les systèmes intégrés à haute densité de puissance, la multifonctionnalité des démarreurs-générateurs et les topologies à aimants permanents. Les fournisseurs de générateurs capables de naviguer entre les coûts de certification, les risques d'approvisionnement en terres rares et les exigences de compatibilité hydrogène sont bien positionnés pour capter une valeur incrémentale lors des prochains lancements de plateformes et des cycles de modernisation.

Points clés du rapport

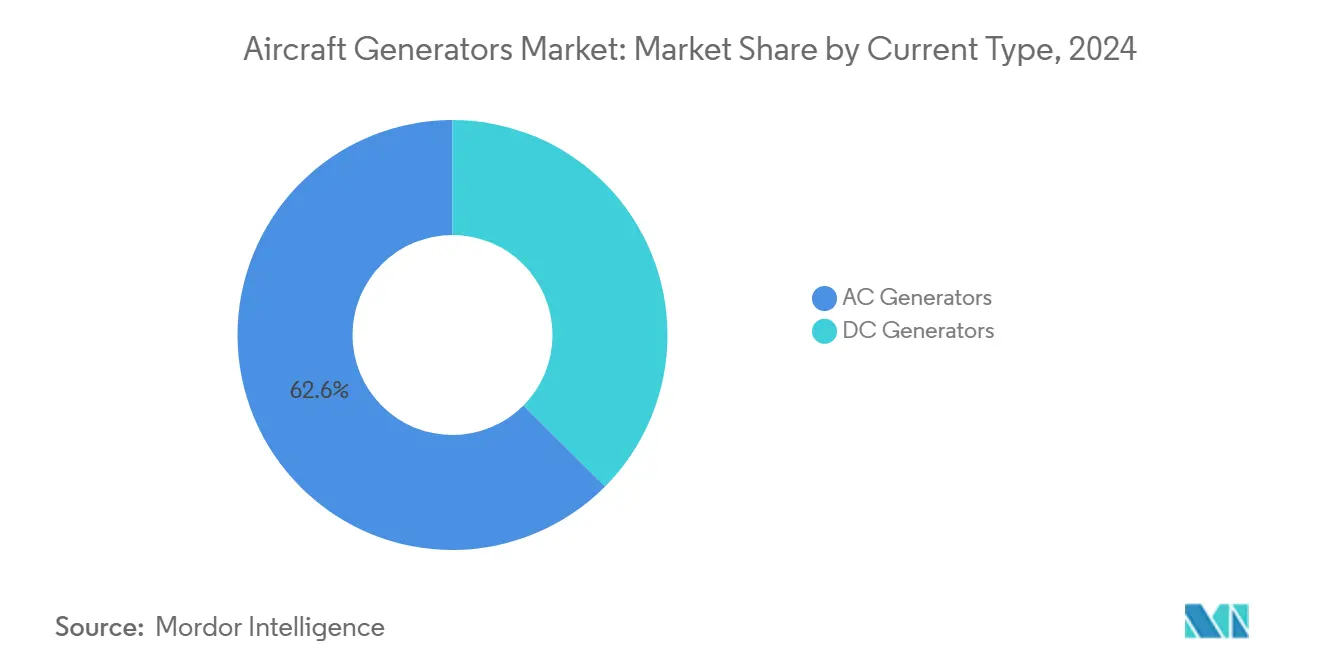

- Par type de courant, les générateurs AC détenaient 62,56 % de la part du marché des générateurs d'aéronefs en 2024 ; les unités DC devraient afficher un CAGR de 7,87 % jusqu'en 2030.

- Par type de générateur, les générateurs à entraînement intégré détenaient une part de 42,35 % du marché des générateurs d'aéronefs en 2024, tandis que les démarreurs-générateurs menaient la croissance avec un CAGR de 9,45 % sur la période de prévision.

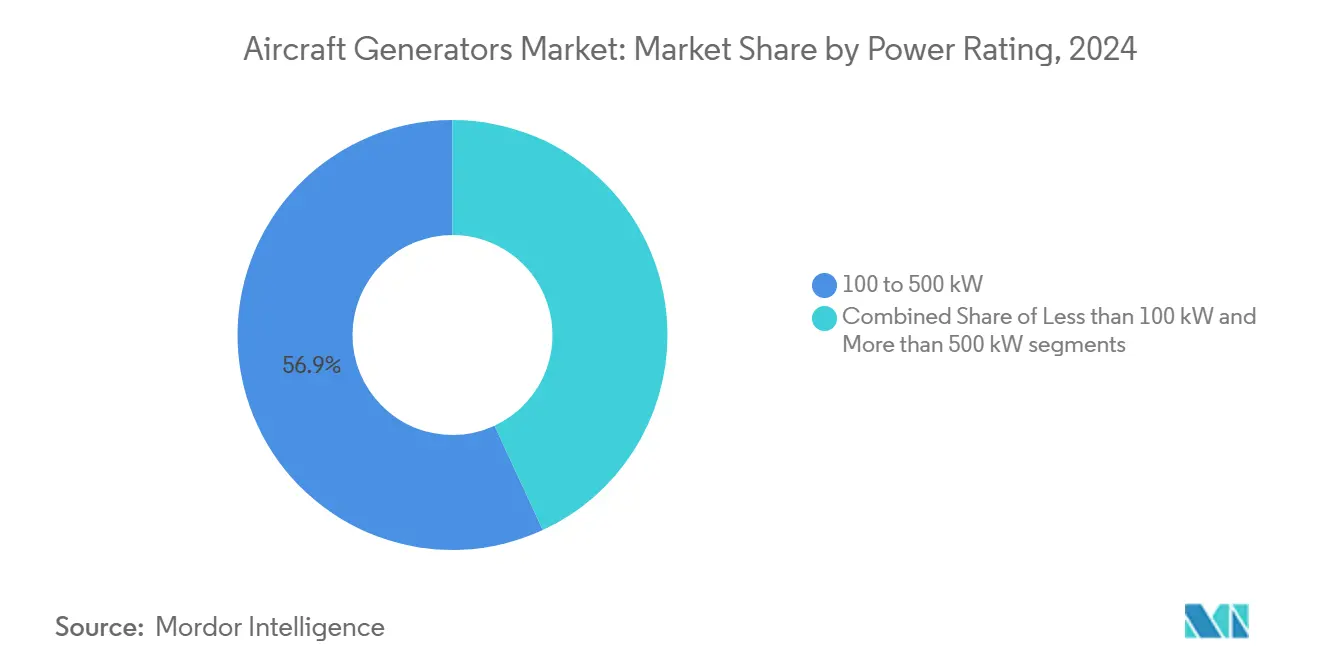

- Par puissance nominale, la classe 100 à 500 kW représentait 56,90 % de la taille du marché des générateurs d'aéronefs en 2024 ; les unités de plus de 500 kW se développent à un CAGR de 8,55 % jusqu'en 2030.

- Par plateforme aéronautique, les aéronefs à voilure fixe ont capté 55,65 % de la part du marché des générateurs d'aéronefs en 2024, tandis que les véhicules aériens sans pilote (UAV) progressent à un CAGR de 11,20 % jusqu'en 2030.

- Par utilisation finale, les installations OEM représentaient 65,80 % de la taille du marché des générateurs d'aéronefs en 2024 ; le marché de l'après-vente progresse à un CAGR de 6,37 % jusqu'en 2030.

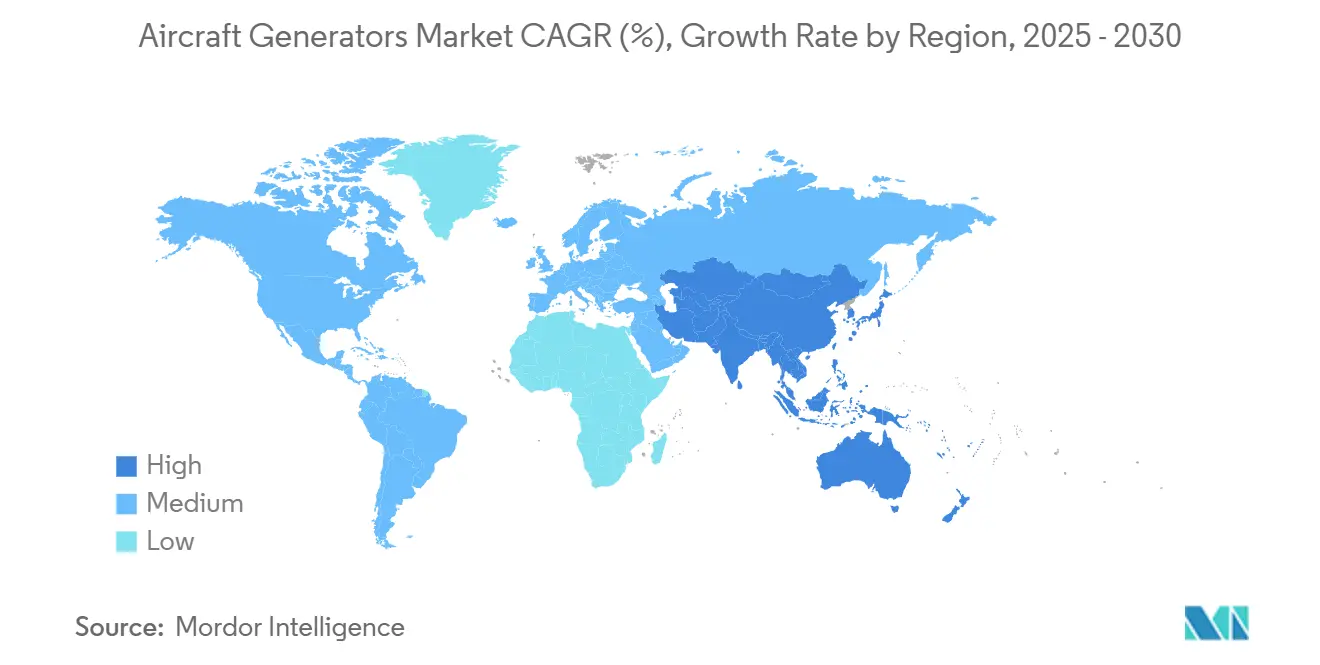

- Par géographie, l'Amérique du Nord était en tête avec une part de 40,15 % de la taille du marché des générateurs d'aéronefs en 2024 ; l'Asie-Pacifique devrait croître à un CAGR de 8,40 % jusqu'en 2030.

Tendances et perspectives du marché mondial des générateurs d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des livraisons d'aéronefs commerciaux | +1.8% | Mondial avec concentration en Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des architectures d'aéronefs à plus forte composante électrique (MEA) | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Modernisation des flottes stimulant la demande en puissance embarquée | +1.4% | Amérique du Nord et UE, avec répercussions sur l'APAC | Moyen terme (2 à 4 ans) |

| L'essor des eVTOL et des UAV nécessite des générateurs ultralégers | +0.9% | Amérique du Nord, Europe, APAC émergente | Court terme (≤ 2 ans) |

| La propulsion à hydrogène favorise les générateurs à aimants permanents décentralisés | +0.7% | Europe, Amérique du Nord, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Les modernisations de démarreurs-générateurs compatibles SAF imposées par les régulateurs | +0.5% | Mondial, en avance en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des livraisons d'aéronefs commerciaux

Les avionneurs mondiaux ont augmenté leur production en 2024, Airbus ayant livré 766 appareils et disposant d'un carnet de commandes de 8 658 aéronefs qui sécurise la demande en générateurs bien au-delà des années 2030.[2]Source : « Airbus reports 766 commercial aircraft deliveries in 2024 », Airbus, airbus.com Les 348 livraisons de Boeing et ses plans de reprise impliquent des besoins supplémentaires en hausse une fois les contraintes d'approvisionnement levées. Les programmes monocouloir, représentant 76 % des livraisons projetées, s'appuient sur des unités standardisées de 100 à 500 kW qui bénéficient d'économies d'échelle. Les expansions de capacité aux États-Unis d'une valeur de 2,8 milliards USD chez Boeing et GE Aerospace stabiliseront davantage les volumes. Les fournisseurs capables d'assurer simultanément la montée en production et la certification sont les mieux placés pour tirer parti du pic à court terme et de la demande après-vente qui s'ensuit.

Transition vers les architectures MEA

Les recherches HyTEC de la NASA et de GE Aerospace prouvent l'intégration d'un moteur-générateur à double mode dans les turboréacteurs, permettant d'atteindre des objectifs de réduction de consommation de carburant de 20 %.[3]Source : « NASA, GE Aerospace Advancing Hybrid-Electric Airliners with HyTEC », NASA, nasa.gov Ces architectures font migrer les systèmes électriques des aéronefs des réseaux AC 115 V hérités vers des réseaux DC haute tension, exigeant de nouveaux composants électroniques de générateurs et des solutions thermiques adaptées. L'initiative ZEROe d'Airbus signale l'adoption éventuelle de la propulsion à hydrogène et à pile à combustible, susceptible d'éliminer les générateurs traditionnels entraînés par turbine. Les fabricants investissant dans des conceptions à haute densité de puissance, des semi-conducteurs à large bande interdite et des systèmes de refroidissement avancés s'imposent comme des partenaires privilégiés lors des phases de définition des plateformes jusqu'aux années 2030.

Modernisation des flottes stimulant la demande en puissance embarquée

La prolongation des cycles de vie des aéronefs, rendue possible par des taux de mise hors service historiquement bas, stimule la demande de modernisation vers des unités de plus grande capacité, les compagnies aériennes mettant à niveau leurs avioniques, leur connectivité cabine et leurs systèmes environnementaux. Les remplacements de générateurs sur le marché de l'après-vente coïncident souvent avec les grandes visites de maintenance de 6 ans, créant des cycles prévisibles avec des marges attractives. Les pressions réglementaires en faveur de la compatibilité avec les carburants d'aviation durables (SAF) et les systèmes de cockpit modernes incitent davantage les compagnies aériennes à remplacer leurs générateurs hérités par des démarreurs-générateurs avancés capables d'un contrôle plus intelligent, d'une meilleure étanchéité et de charges thermiques plus élevées.

L'essor des eVTOL et des UAV nécessite des générateurs ultralégers

Les programmes de mobilité aérienne urbaine (MAU) et les drones militaires nécessitent des machines compactes à aimants permanents supportant des profils fréquents de démarrage-arrêt et des vitesses variables. Les 2 000 commandes provisoires de moteurs électriques à hydrogène de ZeroAvia et la nouvelle unité légère de 60 kVA de Honeywell illustrent l'appétit du marché pour des innovations réduisant la masse et intégrant étroitement l'électronique aux ensembles propulsifs. Les voies de certification sont plus courtes que pour les avions commerciaux, mais exigent néanmoins la rigueur qualité AS9100, créant une opportunité pour les fournisseurs agiles ayant une expérience dans les véhicules électriques automobiles en transition vers les normes de sécurité aérospatiales.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de R&D et de certification | -1.2% | Mondial, les plus élevés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Problèmes de fiabilité dans les zones à haute température | -0.8% | Opérations mondiales par temps chaud | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en aimants à terres rares | -1.1% | Mondial, critique pour les unités à aimants permanents | Court terme (≤ 2 ans) |

| Limites de gestion thermique dans les soutes d'équipements des aéronefs monocouloir | -0.7% | Mondial, flottes monocouloir | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de R&D et de certification

L'obtention de l'approbation de navigabilité pour un nouveau générateur d'aéronef implique un processus de conformité à plusieurs niveaux qui sollicite fortement les budgets et les calendriers d'ingénierie. Les développeurs doivent mener des campagnes d'essais en altitude, de vibrations, d'humidité, de foudre et d'interférences électromagnétiques dans des chambres certifiées, puis effectuer des cycles d'endurance simulant les durées de vie en service. Chaque modification de conception déclenche un nouvel essai partiel selon les normes DO-160 et MIL-STD-704, prolongeant les boucles de fabrication et d'analyse des articles d'essai. Des représentants autorisés en ingénierie supervisent la documentation, ajoutant un risque calendaire lorsque les constatations nécessitent une révision de la conception. Le capital restant immobilisé jusqu'à la certification de type, la pression sur la trésorerie s'intensifie. Les fournisseurs établis absorbent ces obstacles grâce à leurs bancs d'essai existants et à leurs bibliothèques de données, tandis que les nouveaux entrants font face à une externalisation coûteuse et à des courbes d'apprentissage importantes.

Problèmes de fiabilité dans les zones à haute température

La chaleur persistante dans les régions désertiques et tropicales accélère la dégradation des enroulements en cuivre, du vernis isolant et des lubrifiants de roulements à l'intérieur des générateurs d'aéronefs. À des températures d'air d'admission supérieures à 55 °C, les points chauds internes peuvent dépasser 225 °C, provoquant des décharges partielles et des fissures d'isolation susceptibles d'entraîner des défauts électriques en vol. Par conséquent, les compagnies aériennes effectuant des rotations denses via Doha ou Singapour demandent des conceptions améliorées intégrant des résines époxy haute température, des fils de connexion en alliage d'argent et des circuits d'air forcé optimisés. Les fabricants doivent valider ces matériaux par des essais de trempage thermique de 5 000 heures et des essais à cycles rapides simulant les pics de puissance au décollage. Les défaillances découvertes en service entraînent des retraits non programmés, des réclamations sous garantie et des dommages réputationnels qui dépassent les coûts de reconception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de courant : l'adoption du DC gagne en dynamisme

Les machines AC ont représenté 62,56 % des expéditions de 2024, ancrées par la dépendance de longue date du marché des générateurs d'aéronefs aux réseaux 115 V, 400 Hz. La stabilité de la demande découle de la compatibilité établie avec les avioniques et d'une solide expertise en MRO. Pourtant, les unités DC enregistrent un CAGR de 7,87 % à mesure que les hybrides riches en batteries et les eVTOL privilégient les liaisons en courant continu qui évitent les pertes de conversion. Dans l'année de référence 2024, les unités DC totalisaient près de 1,58 milliard USD, représentant la tranche à la croissance la plus rapide au sein du marché des générateurs d'aéronefs. Les fournisseurs de premier rang redimensionnent leurs portefeuilles : plusieurs programmes standardisent désormais les bus DC 540 V, encourageant les appels d'offres OEM spécifiant des machines DC sans balais avec commande numérique intégrée. Ce pivot influence déjà la taille du marché des générateurs d'aéronefs au niveau des sous-systèmes, incitant les fournisseurs d'avioniques et d'électronique de puissance à valider la compatibilité autour des rails de tension standard.

Les compagnies aériennes cherchant à réduire le poids, les architectures DC offrent des économies partielles en éliminant les boîtes de vitesses à entraînement à vitesse constante. Les cadres réglementaires accusent encore un retard mais progressent ; la proposition SC-E19 de l'EASA définit des règles de confinement des défauts pour le DC haute tension. Les fournisseurs investissant dans des redresseurs à large bande interdite et des stators à double isolation accéléreront la qualification. À mesure que le nombre de plateformes augmente, la pénétration du DC pourrait ramener la part de l'AC en dessous de 55 % d'ici 2030, bien que les flottes héritées maintiennent les volumes AC totaux résilients au moins jusqu'au milieu de la décennie.

Par type de générateur : les démarreurs-générateurs dépassent les entraînements intégrés

Les générateurs à entraînement intégré (IDG) ont conservé 42,35 % des revenus de 2024, soit 1,78 milliard USD de la taille du marché des générateurs d'aéronefs, en raison de leur équipement généralisé sur les plateformes monocouloir actuelles. Leur sortie à fréquence constante reste précieuse pour les charges héritées, mais la complexité mécanique génère une insatisfaction quant aux coûts de maintenance. Les démarreurs-générateurs progressent à un CAGR de 9,45 % car ils consolident les fonctions de démarrage et de génération, simplifiant le nombre d'unités remplaçables en ligne (LRU). Les compagnies aériennes valorisant la fiabilité de mise en service et des stocks de pièces de rechange réduits émettent des appels d'offres avec des postes démarreurs-générateurs directs, notamment sur les jets régionaux et les hélicoptères électriques émergents.

Les variantes à aimants permanents de cette classe attirent des investissements technologiques, mais les contraintes d'approvisionnement en terres rares tempèrent la montée en volume. Parallèlement, les concepts à fréquence constante à vitesse variable (VSCF) tentent des solutions intermédiaires mais font face à un scepticisme d'intégration. Le groupe IDG contre-attaque avec des pronostics numériques et des systèmes de lubrification améliorés, allongeant le temps moyen entre révisions pour préserver sa position dominante. Néanmoins, d'ici 2030, les démarreurs-générateurs pourraient approcher un tiers de la part totale du marché des générateurs d'aéronefs si les calendriers hybrides-électriques se maintiennent.

Par puissance nominale : domination de la classe intermédiaire, montée en puissance des hautes puissances

Les générateurs de 100 à 500 kW ont contribué à 56,90 % des livraisons de 2024, servant principalement les programmes monocouloir et les gros-porteurs de portée moyenne. Ce niveau de demande ancre les lignes de fabrication et génère les plus grands stocks de pièces de rechange du marché des générateurs d'aéronefs. La taille du marché des générateurs d'aéronefs pour cette tranche se développera régulièrement mais cédera en importance relative aux unités dépassant 500 kW, dont la croissance est projetée à 8,55 % par an à mesure que les mises à niveau des bimoteurs et les démonstrateurs hybrides-électriques à hydrogène poussent les charges électriques au-delà de 1 MW.

En dessous de 100 kW, des besoins de niche persistent pour les jets d'affaires et les UAV ; l'adoption massive d'avions d'entraînement électriques pourrait générer des pics incrémentiels, bien que la valeur globale en dollars reste plus faible. Les fournisseurs couvrant plusieurs tranches se protègent contre les fluctuations de volume : la plateforme GENeUS Smart 300 kW de Safran module ses modules jusqu'à 1 MW, permettant une couverture sur deux catégories. Les perspectives haute puissance reposent sur la réussite de la mitigation des interférences thermiques et électromagnétiques, ce qui est essentiel pour la sécurité de l'environnement cabine.

Par plateforme aéronautique : l'essor des UAV défie la suprématie de la voilure fixe

Les applications à voilure fixe ont représenté 55,65 % des revenus de 2024, bénéficiant d'une flotte mondiale en service dépassant 25 000 appareils. Les cycles de remplacement tous les 20 000 heures de vol soutiennent la demande de base en OEM et en après-vente, renforçant le marché des générateurs d'aéronefs. Les UAV, cependant, affichent une croissance à deux chiffres à mesure que les armées ajoutent des drones d'endurance et que les transporteurs de colis lancent des services logistiques sans pilote. Leur CAGR de 11,20 % reflète les volumes d'approvisionnement ainsi que les fréquentes mises à niveau technologiques dues à l'évolution rapide des capteurs.

Les aéronefs à voilure tournante montrent une adoption plus lente des nouveaux types de générateurs en raison des vibrations et des vitesses variables du rotor qui compliquent la certification. Néanmoins, la prochaine voie de mise à niveau du cockpit numérique UH-60 et les projets de rotor de queue électrique pourraient accélérer les nouvelles commandes de générateurs après 2027. Les programmes UAV réussis influenceront les chaînes d'approvisionnement ; les générateurs légers éprouvés sur les drones pourraient ultérieurement migrer vers les aéronefs de mobilité aérienne régionale avec équipage, élargissant la demande adressable.

Par utilisation finale : expansion des réservoirs de profit de l'après-vente

Les canaux OEM représentaient 65,80 % des unités de 2024, portés par les cadences de production élevées des grands avionneurs. Pourtant, le CAGR de 6,37 % de l'après-vente offre une rentabilité disproportionnée : les marges MRO dépassent souvent les marges OEM de 200 points de base. L'âge moyen de la flotte supérieur à 12 ans chez de nombreux transporteurs pousse les remplacements programmés, et les mandats de durabilité incitent à des modernisations supplémentaires plus tôt dans la vie des actifs, augmentant la taille du marché des générateurs d'aéronefs captée par les spécialistes des services.

Des partenariats tels que la coentreprise Eaton-SIA Engineering en Malaisie illustrent l'accent mis sur l'accessibilité régionale du MRO pour réduire les délais de rotation des opérateurs asiatiques. Les jumeaux numériques et la maintenance basée sur l'utilisation différencient davantage les offres de services, fidélisant les clients dans des écosystèmes de pièces propriétaires. Les stations de réparation contrôlées par les fournisseurs deviennent ainsi des actifs stratégiques garantissant des revenus récurrents et un pouvoir de fixation des prix des pièces de rechange.

Analyse géographique

L'Amérique du Nord a conservé 40,15 % des revenus de 2024, reflétant une production OEM mature et des budgets de défense substantiels. Des investissements totalisant 2,8 milliards USD dans l'expansion de Boeing à Saint-Louis et les nouvelles installations de GE Aerospace maintiendront la compétitivité des chaînes d'approvisionnement régionales. Des actions sociales telles que la grève de l'IAM en 2024 mettent en évidence les risques de volatilité, mais incitent également à des mises à niveau d'automatisation susceptibles d'augmenter le débit de générateurs à moyen terme.

L'Europe tire parti des lignes d'assemblage d'Airbus et d'un financement avancé en R&D pour la propulsion à hydrogène, alimentant une innovation constante en matière de générateurs. Des projets tels que le moteur supraconducteur Airbus-Toshiba et le consortium de piles à combustible HEROPS cimentent la région comme terrain d'essai pour les architectures haute tension et cryogéniques. L'accent réglementaire sur les émissions du cycle de vie resserre les spécifications de performance, poussant les fournisseurs vers des matériaux recyclables et une efficacité accrue à moindre traînée parasite.

Avec une perspective de CAGR de 8,40 %, l'Asie-Pacifique bénéficie d'une croissance soutenue du trafic, de programmes nationaux et de politiques de compensation industrielle. L'empreinte de six sites de Safran en Inde pour les pièces de moteur LEAP et les coentreprises en Chine illustrent des stratégies de localisation qui atténuent les contraintes tarifaires et logistiques. La poussée des avionneurs chinois vers des sous-systèmes domestiques pourrait déplacer des parts vers des concurrents régionaux, notamment dans les niches de générateurs DC optimisés pour les nouveaux modèles monocouloir.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes mais connaissent une demande après-vente incrémentale à mesure que les transporteurs retardent le renouvellement de leur flotte. Les hubs MRO régionaux à Dubaï et à São Paulo visent à capter les travaux de révision de générateurs des transporteurs transcontinentaux, élargissant la couverture des services et réduisant les coûts de fret.

Paysage concurrentiel

La structure du marché est modérément concentrée. Les acteurs clés sont soutenus par des contrats avionneurs bien établis et des antécédents de certification. Ils investissent dans la fabrication additive de stators, l'électronique de puissance intégrée et la surveillance numérique de l'état de santé pour protéger leur position dominante. Les acteurs de niveau intermédiaire tels qu'Astronics et Calnetix se concentrent sur des niches haute vitesse ou UAV, se différenciant par leur agilité et leur expertise spécialisée en refroidissement.

Les mouvements stratégiques comprennent la mise à niveau rotor de 60 kVA de Honeywell, le lancement de la plateforme GENeUS Smart 300 kW de Safran et l'expansion des installations magnétiques de RTX en Floride (annoncée en avril 2025). Les tendances à l'intégration verticale sont évidentes : l'offre de Boeing pour Spirit AeroSystems pourrait internaliser les interfaces d'entraînement accessoire des générateurs, forçant une renégociation des contrats d'approvisionnement en groupe motopropulseur. Les nouveaux entrants du secteur des véhicules électriques explorent la certification aérospatiale, mais font face à des barrières d'intensité capitalistique et à de longs cycles d'approbation.

Leaders du secteur des générateurs d'aéronefs

Honeywell International Inc.

RTX Corporation

Safran SA

General Electric Company

AMETEK, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : la Corporation United Engine (UEC) de Rostec a lancé un turbogénérateur de 400 kW basé sur le moteur VK-650V pour les drones hybrides et les aéronefs. Présentée au forum de la région arctique, cette innovation offre des performances inégalées en termes de rapport puissance/poids en Russie, ciblant les opérations dans les régions nordiques avec une électronique de puissance avancée pour une conversion d'énergie efficace.

- Mai 2025 : AMETEK MRO B&S Aircraft a élargi ses capacités de réparation de la production d'énergie des aéronefs dans son installation de Wichita, en introduisant des services de révision pour le moteur Power Pack. Ce développement s'aligne sur la demande croissante de générateurs d'aéronefs, notamment pour les moteurs PT-6 utilisés dans les aéronefs King Air 200 et 300.

Portée du rapport mondial sur le marché des générateurs d'aéronefs

| Générateurs AC |

| Générateurs DC |

| Générateurs à entraînement intégré (IDG) |

| Générateurs à fréquence constante à vitesse variable (VSCF) |

| Générateurs de groupe auxiliaire de puissance (APU) |

| Démarreurs-générateurs |

| Générateurs à aimants permanents |

| Moins de 100 kW |

| 100 à 500 kW |

| Plus de 500 kW |

| Aéronefs à voilure fixe | Aéronefs commerciaux de passagers |

| Aéronefs militaires | |

| Jets d'affaires | |

| Aéronefs à voilure tournante | Hélicoptères civils |

| Hélicoptères militaires | |

| Véhicules aériens sans pilote (UAV) |

| Fabricant d'équipement d'origine (OEM) |

| Après-vente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de courant | Générateurs AC | ||

| Générateurs DC | |||

| Par type de générateur | Générateurs à entraînement intégré (IDG) | ||

| Générateurs à fréquence constante à vitesse variable (VSCF) | |||

| Générateurs de groupe auxiliaire de puissance (APU) | |||

| Démarreurs-générateurs | |||

| Générateurs à aimants permanents | |||

| Par puissance nominale | Moins de 100 kW | ||

| 100 à 500 kW | |||

| Plus de 500 kW | |||

| Par plateforme aéronautique | Aéronefs à voilure fixe | Aéronefs commerciaux de passagers | |

| Aéronefs militaires | |||

| Jets d'affaires | |||

| Aéronefs à voilure tournante | Hélicoptères civils | ||

| Hélicoptères militaires | |||

| Véhicules aériens sans pilote (UAV) | |||

| Par utilisation finale | Fabricant d'équipement d'origine (OEM) | ||

| Après-vente | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des générateurs d'aéronefs en 2025 ?

La taille du marché des générateurs d'aéronefs s'établit à 4,20 milliards USD en 2025, et devrait atteindre 5,69 milliards USD d'ici 2030.

Quel est le CAGR attendu pour les revenus des générateurs d'aéronefs jusqu'en 2030 ?

Les revenus devraient progresser à un CAGR de 6,26 % jusqu'en 2030.

Quel type de courant domine la demande en générateurs aujourd'hui ?

Les unités AC maintiennent une part de marché de 62,56 %, bien que les types DC connaissent une croissance plus rapide.

Quelle région connaît la croissance la plus rapide pour les fournisseurs de générateurs ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un CAGR prévu de 8,40 % jusqu'en 2030.

Pourquoi les démarreurs-générateurs gagnent-ils en popularité ?

Ils intègrent les fonctions de démarrage et de production d'énergie, réduisant le poids et la maintenance tout en affichant une perspective de croissance de 9,45 %.

Quel risque affecte les coûts des générateurs à aimants permanents ?

La volatilité des prix des matériaux à terres rares et les contraintes d'approvisionnement posent des risques en termes de coûts et de disponibilité.

Dernière mise à jour de la page le: