Taille et part de marché des systèmes de défense aérienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.69 Milliards de dollars |

| Taille du Marché (2031) | 25.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.85% CAGR |

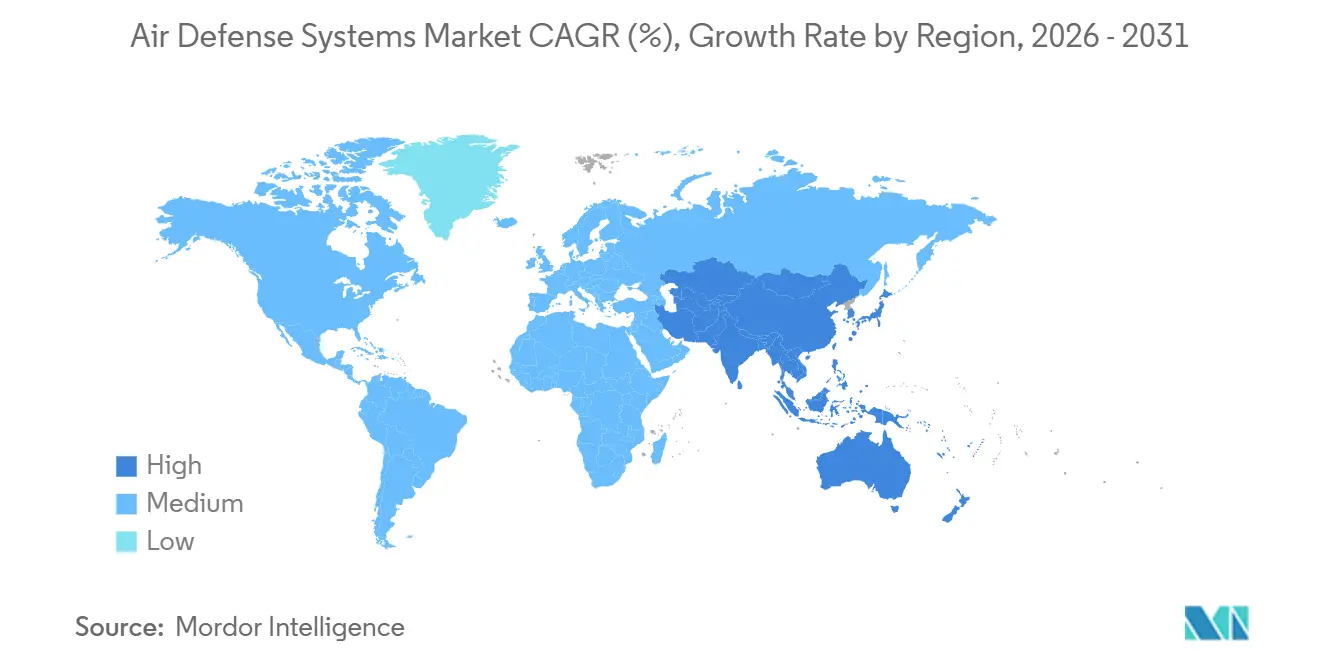

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

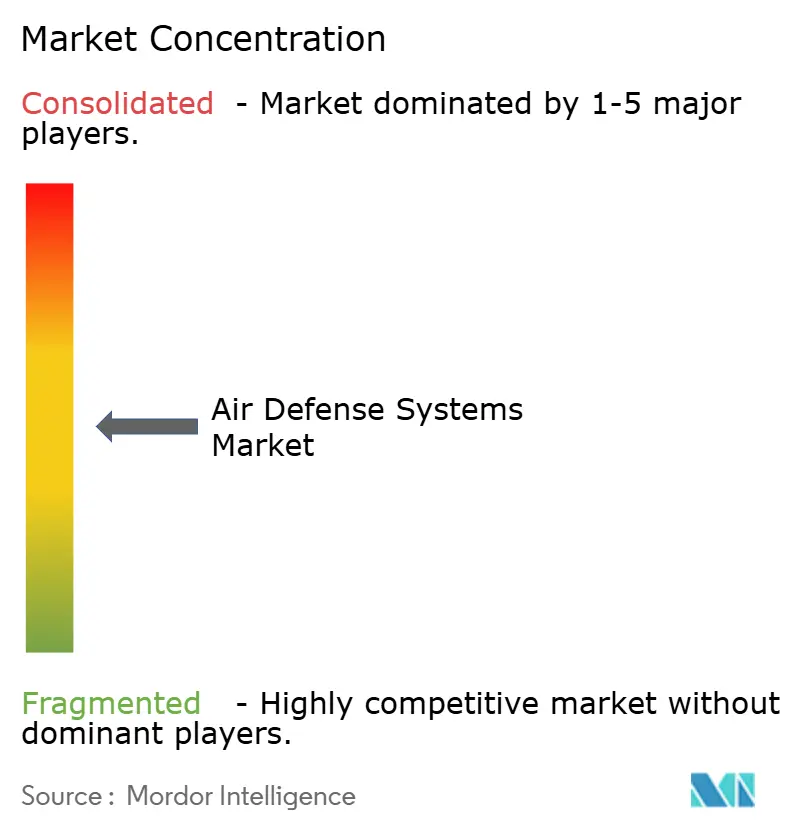

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de défense aérienne par Mordor Intelligence

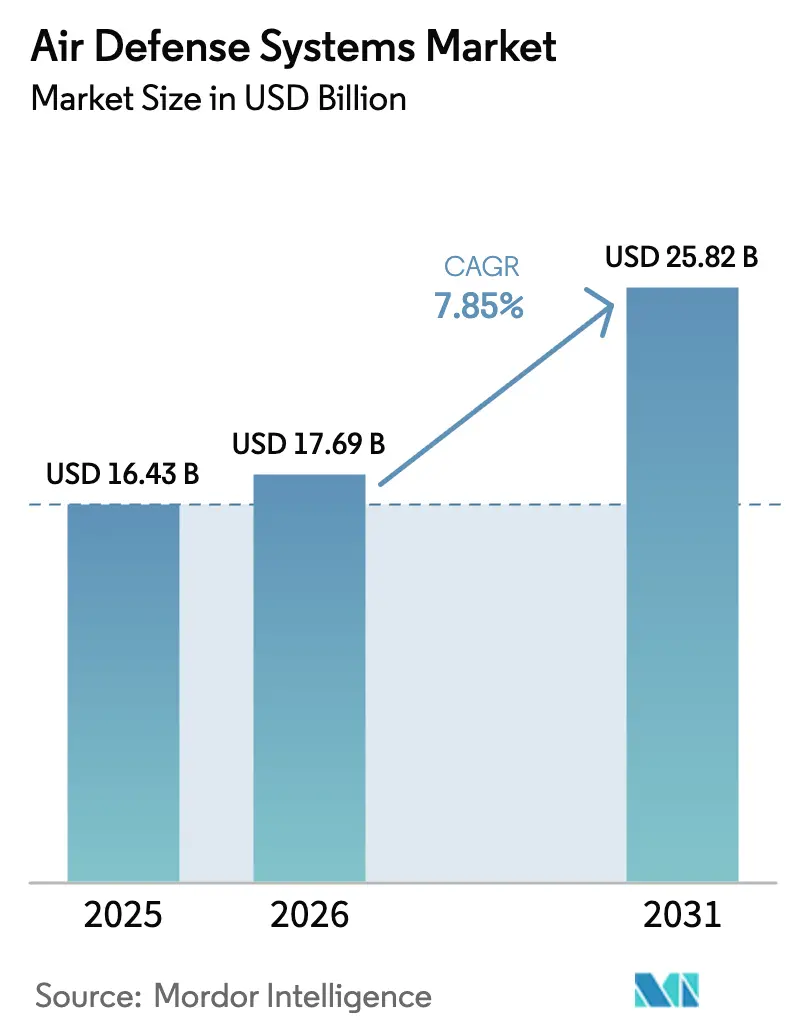

La taille du marché des systèmes de défense aérienne devrait passer de 16,43 milliards USD en 2025 à 17,69 milliards USD en 2026, et est prévue pour atteindre 25,82 milliards USD d'ici 2031, à un TCAC de 7,85 % sur la période 2026-2031. La demande s'intensifie à mesure que les véhicules planeurs hypersoniques, les aéronefs furtifs et les essaims de drones autonomes saturent les réseaux radar existants, incitant les gouvernements à accélérer l'acquisition d'architectures centrées sur le réseau reliant en quasi-temps réel les capteurs terrestres, maritimes, aériens et spatiaux. Les États membres de l'OTAN ont résolument évolué vers une défense en couches ; le contrat Patriot de 4,75 milliards USD de la Pologne et l'accord Arrow 3 de 3,5 milliards USD de l'Allemagne illustrent le passage des batteries à niveau unique aux intercepteurs interopérables couvrant les portées courte, moyenne et exo-atmosphérique. Les efforts parallèles dans l'espace sont tout aussi déterminants : la couche de suivi de l'Agence de développement spatial, composée de 28 satellites (Tranche 0), opérationnelle depuis fin 2024, offre une couverture de suivi hypersonique au-delà de la portée des radars terrestres. Sur le plan technologique, le segment des armes à énergie dirigée, en forte croissance, propose des tirs à moins d'un dollar, remédiant à l'économie insoutenable consistant à tirer des missiles valant des centaines de milliers de dollars contre des drones de loisir. Par ailleurs, les contraintes d'approvisionnement en semi-conducteurs à base de nitrure de gallium (GaN) et les régimes d'exportation stricts, tels que l'ITAR et le MTCR, freinent la croissance des volumes à court terme.

Principaux enseignements du rapport

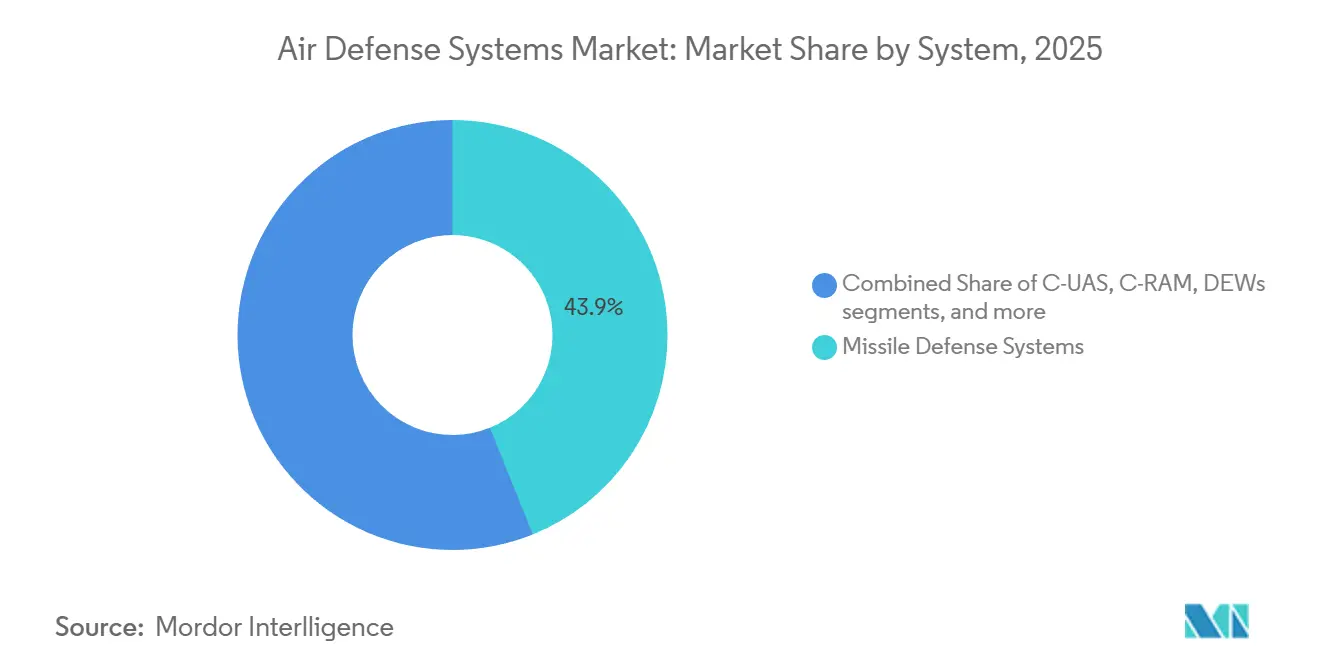

- Par type de système, les systèmes de défense antimissile détenaient 43,91 % de la part de marché des systèmes de défense aérienne en 2025, tandis que les armes à énergie dirigée (AED) devraient progresser à un TCAC de 11,08 % jusqu'en 2031.

- Par plateforme, les solutions terrestres représentaient 59,75 % de la taille du marché des systèmes de défense aérienne en 2025 ; les actifs maritimes devraient se développer à un TCAC de 9,0 % entre 2026 et 2031.

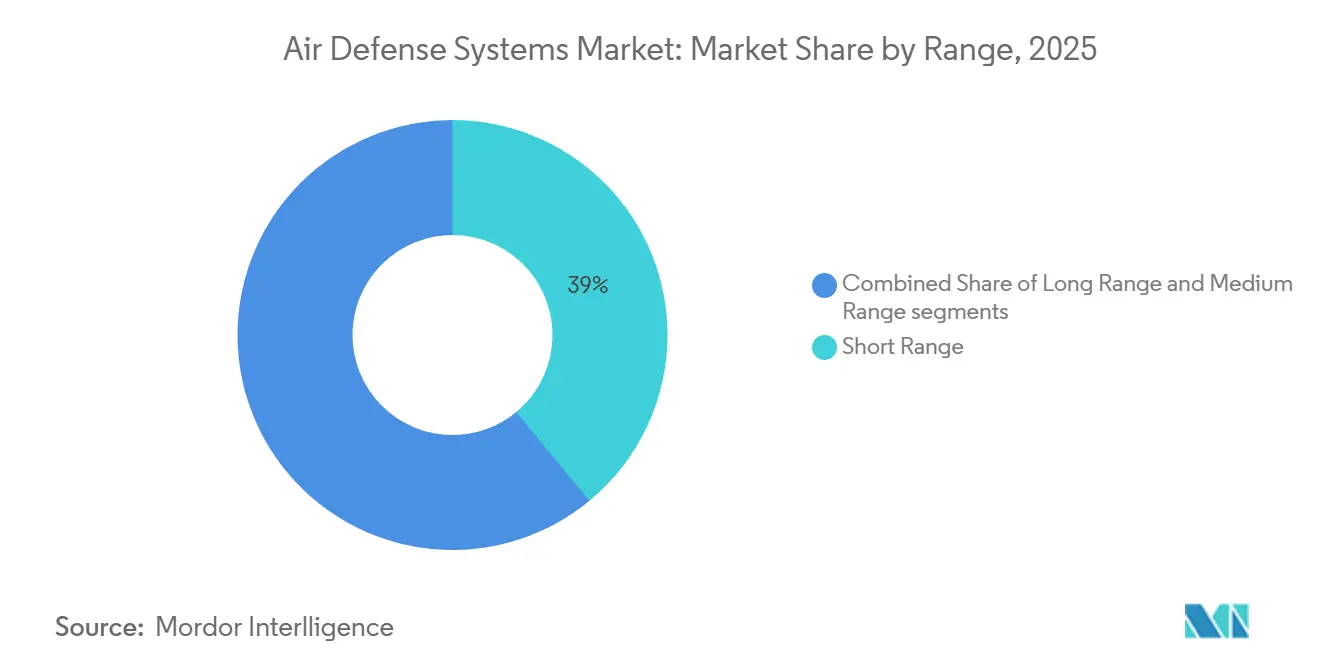

- Par portée, les intercepteurs longue portée représentaient 38 % de la taille du marché des systèmes de défense aérienne en 2025 et devraient croître à un TCAC de 8,15 % jusqu'en 2031, tandis que les systèmes de courte portée afficheront des gains plus modestes à un chiffre.

- Par sous-système, les systèmes d'armes détenaient 25,65 % de la part de marché des systèmes de défense aérienne en 2025, tandis que les systèmes de contrôle de tir devraient se développer à un TCAC de 8,91 % jusqu'en 2031.

- Par technologie, les effecteurs à énergie cinétique représentaient 42,45 % de la taille du marché des systèmes de défense aérienne en 2025, tandis que les systèmes à micro-ondes de haute puissance devraient croître à un TCAC de 9,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé le marché des systèmes de défense aérienne avec une part de 46,62 % en 2025 ; la région Asie-Pacifique a enregistré la croissance la plus rapide avec un TCAC de 9,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de défense aérienne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des achats de défense aérienne et antimissile intégrée | +1.8% | Mondial, avec concentration dans l'OTAN et l'INDOPACOM | Moyen terme (2-4 ans) |

| Élargissement du spectre des menaces aériennes | +1.5% | Europe de l'Est, Moyen-Orient, péninsule coréenne | Court terme (≤2 ans) |

| Fusion de capteurs activée par l'IA pour la détection furtive | +1.2% | Amérique du Nord, Europe, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Adoption de systèmes SHORAD à énergie dirigée mobile | +0.9% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Baisse des coûts des radars AESA à base de GaN | +0.7% | L'Amérique du Nord et l'Europe mènent l'adoption mondiale | Long terme (≥4 ans) |

| Budgets accrus pour la lutte anti-drones et la défense ponctuelle | +1.0% | Mondial, avec des pics en Ukraine et au Moyen-Orient | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Accélération des achats de défense aérienne et antimissile intégrée

Les forces armées convergent vers des cadres unifiés qui intègrent autrefois des réseaux radar, d'intercepteurs et de commandement séparés, partageant les données de suivi entre les services et les alliés. Le système de commandement de combat intégré (IBCS) de l'armée américaine relie les capteurs Patriot, THAAD, Sentinel et F-35 via une infrastructure logicielle commune, réduisant les délais d'engagement de plusieurs minutes à quelques secondes. L'Europe adopte la même approche : l'Initiative européenne de bouclier aérien, qui comptait 21 membres fin 2024, aligne les achats d'IRIS-T SLM, de Patriot et d'Arrow 3 pour éviter les programmes nationaux redondants. Les contrats récompensent désormais les intégrateurs capables de certifier des interfaces plug-and-play, élevant les barrières à l'entrée pour les nouveaux venus dépourvus de protocoles existants. La commande Wisla de 4,75 milliards USD de la Pologne a été explicitement conçue pour regrouper des nœuds IBCS.[1]Jim Garamone, "L'armée déploie l'IBCS en Europe," Defense.gov, defense.gov À mesure que le ciblage conjoint évolue vers des chaînes de destruction en temps réel, les constellations de satellites alimentent les données de suivi de la naissance à la mort directement dans les batteries terrestres, complétant ainsi la boucle multi-domaines.[2]Sandra Erwin, "Les satellites de la Tranche 0 de l'Agence de développement spatial entrent en service," SpaceNews, spacenews.com

Élargissement du spectre des menaces aériennes

Les véhicules planeurs hypersoniques, les missiles de croisière à faible observabilité et les essaims de drones coopératifs compriment le temps de réaction à quelques secondes, forçant la modernisation des radars. Les attaques du Kinzhal russe en Ukraine ont accéléré les livraisons du capteur de défense aérienne et antimissile de niveau inférieur (LTAMDS) à base de GaN, qui détecte des objets avec des sections efficaces radar inférieures à 0,01 m². Le DF-17 chinois a incité le Japon à envisager des batteries THAAD et à cofinancer le programme de capteur spatial de suivi hypersonique et balistique, avec des satellites prototypes prévus pour 2025. L'adaptation par l'Ukraine de quadricoptères à 1 000 USD en tueurs de chars a révélé le gain asymétrique des plateformes aériennes bon marché, incitant le Bureau conjoint américain de lutte contre les petits systèmes aériens sans pilote à évaluer neuf systèmes à faible coût en 2024.

Fusion de capteurs activée par l'IA pour la détection furtive

Les algorithmes d'apprentissage automatique corrèlent désormais les retours radar, infrarouge et de mesure de soutien électronique pour classifier les cibles insaisissables. Le logiciel IBCS de Northrop Grumman a utilisé des réseaux de neurones lors du Projet Convergence 2024, réduisant les fausses alarmes de 30 % dans les environnements littoraux encombrés. La plateforme Apollo de Palantir fusionne les données LTAMDS, Sentinel et infrarouge spatial toutes les deux secondes, soit une amélioration cinq fois supérieure aux cycles existants. La mise à niveau du Dôme de Fer israélien a fusionné les images électro-optiques de drones avec les données radar ELM-2084, augmentant de 15 % la probabilité d'interception contre des roquettes manœuvrantes. Le principal point de friction est la bande passante ; les liaisons de données Link 16 actuelles ne peuvent pas diffuser des données radar à synthèse d'ouverture haute résolution, ce qui entraîne des investissements parallèles dans Link 22 et les futurs réseaux d'opérations multi-domaines.

Adoption de systèmes SHORAD à énergie dirigée mobile

Les effecteurs laser et à micro-ondes de haute puissance offrent des chargeurs illimités et un coût potentiel inférieur à 1 USD par tir, une alternative convaincante au tir d'un missile à 500 000 USD contre un drone à 1 000 USD. L'armée américaine a déployé quatre véhicules d'énergie dirigée pour la défense aérienne rapprochée manœuvrante de 50 kilowatts en Europe en février 2024, chacun capable de neutraliser des drones jusqu'à 5 kilomètres de distance. Le laser DragonFire britannique a réalisé des tirs à 10 GBP (13 USD) lors des essais de juillet 2024, une fraction du coût d'un missile. Le système Iron Beam israélien, qui combine un laser de 100 kilowatts avec les radars du Dôme de Fer, doit entrer en service fin 2025 et intercepter des roquettes dans un rayon de 7 kilomètres pour moins de 2 USD par neutralisation. L'atténuation atmosphérique et la gestion thermique restent des défis importants ; le tir continu nécessite des unités de refroidissement liquide qui ajoutent environ 500 kg au poids de la plateforme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement dans les modules radar GaN | -0.6% | L'Amérique du Nord et l'Europe font face à des pénuries aiguës | Court terme (≤2 ans) |

| Contrôles stricts des exportations ITAR et MTCR limitant les ventes de systèmes aux nations émergentes | -0.5% | Moyen-Orient, Asie du Sud-Est, Amérique latine | Long terme (≥4 ans) |

| Défis techniques et matériels pour intercepter de manière fiable des cibles hypersoniques manœuvrantes, augmentant le risque de R&D | -0.4% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥4 ans) |

| Congestion du spectre électromagnétique soulevant des défis d'interopérabilité | -0.3% | Opérations de l'OTAN et de la coalition dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement dans les modules d'émission/réception radar à base de GaN

La dépendance à un petit nombre de fonderies de tranches crée des vulnérabilités à point unique. L'usine Mohawk Valley de Wolfspeed fournit plus de 40 % des tranches GaN de qualité défense des États-Unis ; toute interruption se répercuterait sur les lignes LTAMDS, SPY-6 et F-35. Des taux de rendement d'environ 65 % pour les circuits intégrés monolithiques micro-ondes en bande X obligent les équipementiers à surréserver les tranches de 30 %, augmentant ainsi les coûts de stock. Les exportations de gallium étant désormais soumises à des quotas chinois, les délais moyens de livraison pour les tranches de 200 mm s'étendent à 16 semaines, retardant les livraisons complètes de radars jusqu'en 2028 pour les commandes passées en 2026.

Contrôles stricts des exportations ITAR et MTCR limitant les ventes de systèmes aux nations émergentes

Les inscriptions aux catégories VIII et XI de l'ITAR exigent une licence du Département d'État pour toute vente étrangère de radar ou d'intercepteurs. Parallèlement, le MTCR plafonne la portée au-dessus de 300 kilomètres, limitant les exportations de Patriot PAC-3 MSE et de THAAD en dehors des principaux alliés. L'expulsion d'Ankara du programme F-35 en 2019 en raison de l'acquisition du S-400 a souligné le risque commercial du non-respect. Les solutions de contournement comprennent la coproduction, comme le partenariat de Lockheed Martin pour le PAC-3 MSE avec Mitsubishi au Japon, mais cette voie ne convient qu'aux grandes économies disposées à partager les outillages et la propriété intellectuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système : l'énergie dirigée étend l'enveloppe d'engagement

Les architectures à énergie dirigée devraient enregistrer un TCAC de 11,08 % jusqu'en 2031, le plus rapide parmi les principaux segments, reflétant le besoin opérationnel d'engagements peu coûteux et à cadence élevée que les lasers et les systèmes à micro-ondes de haute puissance offrent. La défense laser en couches de 60 kilowatts de la marine américaine à bord de l'USS Preble a neutralisé des missiles de croisière subsoniques à des portées allant jusqu'à 3 kilomètres pour un coût inférieur à 1 USD par tir.[3]Valerie Insinna, "La marine américaine teste la défense laser en couches," Naval News, navalnews.com Les solutions de défense antimissile ont néanmoins conservé 43,91 % de la part de marché des systèmes de défense aérienne en 2025, soutenues par les carnets de commandes de PAC-3 MSE et de THAAD qui s'étendent jusqu'en 2028 en raison de pénuries de moteurs-fusées à propergol solide.

Le marché des systèmes de défense aérienne continue de pivoter vers les options de lutte anti-drones, de lutte contre les roquettes, l'artillerie et les mortiers (C-RAM) et à micro-ondes de haute puissance qui promettent des chargeurs profonds et des coûts faibles contre les attaques de drones saturantes. Le Skyranger 30 de Rheinmetall, adopté par l'Allemagne en 2024, associe des obus à fragmentation de 30 mm avec un guidage radar pour neutraliser les quadricoptères de manière rentable. L'acquisition par le Corps des Marines américain de la suite intégrée de lutte anti-drones d'Anduril a validé les architectures définies par logiciel qui peuvent mettre à jour les défenses par des mises à jour de code plutôt que par des échanges de matériel.

Par plateforme : la domination terrestre soutient les investissements en mobilité

Les configurations terrestres ont représenté 59,75 % du marché des systèmes de défense aérienne en 2025 et devraient croître à un TCAC de 8,21 % jusqu'en 2031, alors que les armées redécouvrent la valeur du SHORAD mobile. Le déploiement de 144 lanceurs montés sur Stryker dans le cadre du programme IM-SHORAD de l'armée américaine combine Stinger, Hellfire et un canon de 30 mm pour protéger les forces de manœuvre dans un rayon de 8 kilomètres. L'Europe adopte ce modèle ; les tourelles Skyranger montées sur Boxer offrent aux brigades allemandes une défense mobile contre les drones qui suit le rythme de leurs colonnes blindées.[4]Mike Yeo, "L'Allemagne choisit le Skyranger pour le Boxer," Rheinmetall, rheinmetall.com

La capacité maritime bénéficie des mises à niveau Aegis ; les destroyers de classe Maya du Japon sont équipés de radars SPY-1D(V) et d'intercepteurs SM-3 IIA, élargissant le marché des systèmes de défense aérienne en mer et garantissant que la couverture antimissile régionale s'aligne sur les actifs américains. Les systèmes aéroportés, tels que le système d'ouverture distribuée du F-35, ajoutent des capacités de détection mais pas encore de réponse cinétique, les positionnant comme des capteurs avancés plutôt que comme des tireurs.

Par portée : la demande longue portée s'accélère

Les batteries longue portée devraient croître à un TCAC de 8,15 % jusqu'en 2031, à mesure que les menaces hypersoniques et exo-atmosphériques se multiplient. L'accord Arrow 3 de l'Allemagne illustre la première acquisition européenne d'une couche exo-atmosphérique capable d'engagements au-delà de 100 kilomètres d'altitude, élargissant le marché des intercepteurs stratégiques. Les armes à courte portée dominent encore numériquement. Le Dôme de Fer a intercepté plus de 90 % des roquettes tirées lors des opérations de 2024, validant le C-RAM pour les zones densément peuplées.

Les solutions à moyenne portée restent l'épine dorsale de l'espace aérien de l'OTAN, le Patriot PAC-3 MSE offrant jusqu'à 160 kilomètres de couverture, et l'achat par la Pologne de huit batteries Wisla souligne l'importance de l'interopérabilité via l'IBCS. Les exportations du KM-SAM sud-coréen vers les Émirats arabes unis démontrent que les systèmes à portée inférieure à 50 kilomètres peuvent réussir commercialement lorsqu'ils sont proposés à un prix 30 % inférieur à celui des concurrents occidentaux et exempts des contraintes du MTCR.

Par sous-système : le logiciel de contrôle de tir prend de l'élan

Les éléments de contrôle de tir affichent un TCAC de 8,91 % à mesure que la fusion par réseau de neurones devient indispensable. L'IBCS a déjà réduit les taux de fausses alarmes de 30 % et permet un guidage inter-domaines en moins de 10 secondes, des caractéristiques qui élèvent le secteur des systèmes de défense aérienne vers un paradigme centré sur le logiciel. Les sous-systèmes d'armes, missiles, canons et lasers conservent une part de 25,65 %, ancrée par le contrat de missile de frappe de précision de 1,7 milliard USD de Lockheed Martin qui remplacera l'ATACMS d'ici 2029.

Le commandement et le contrôle bénéficient des investissements dans le commandement et le contrôle interarmées tous domaines, comme le démontrent les capteurs F-35 liés à l'ABMS de l'armée de l'air américaine, qui ont pu engager des unités de tir Patriot en 10 secondes lors des exercices de 2024, resserrant considérablement la boucle d'engagement. Les mandats d'architecture ouverte dans le cadre de l'approche des systèmes ouverts modulaires (MOSA) fragmentent la base d'approvisionnement des sous-systèmes, permettant à des fournisseurs de niche en alimentation électrique ou en refroidissement de remporter des contrats autonomes.

Par technologie : les micro-ondes de haute puissance passent du laboratoire à la flotte

Les concepts à micro-ondes de haute puissance devraient enregistrer un TCAC de 9,55 % jusqu'en 2031, à mesure que les marines et les armées déploient des prototypes. L'essai en mer du CHAMP de la marine américaine en janvier 2026 a réussi à désactiver des drones de groupe 2-3 à des distances inférieures à 2 kilomètres, atteignant un taux de réussite de 85 % et démontrant la disponibilité pour le déploiement sur pont. Les effecteurs à énergie cinétique représentent encore 42,45 % du marché 2025, validés par la production continue de PAC-3 MSE, THAAD et SM-3.

Les ensembles de neutralisation douce par guerre électronique, tels que le système de couche terrestre de l'armée, accompagnent désormais les brigades de manœuvre, brouillant le GPS et les liaisons de données pour neutraliser les drones sans destruction physique. Ces capacités soulèvent également des questions juridiques sur la conformité au droit international humanitaire, un domaine où le consensus reste embryonnaire.

Analyse géographique

L'Amérique du Nord a représenté 46,62 % du marché des systèmes de défense aérienne en 2025, les dépenses du ministère américain de la Défense ayant dépassé 8 milliards USD pour la modernisation. La commande LTAMDS de 1,2 milliard USD de RTX pour 28 radars, à livrer d'ici 2028, souligne son investissement continu dans les réseaux GaN qui suivent les aéronefs furtifs à une portée de 400 kilomètres. Les mises à niveau du NORAD intègrent désormais des batteries NASAMS et des liaisons descendantes de la couche de suivi, élargissant l'architecture d'alerte continentale.[5]Gerard O'Dwyer, "Étapes de modernisation du NORAD," NORAD, norad.mil Le Canada participe activement, tandis que le Mexique se concentre principalement sur la lutte anti-drones contre le narcotrafic le long de la frontière américaine.

La région Asie-Pacifique devrait croître à un TCAC de 9,76 % jusqu'en 2031, le rythme régional le plus élevé. Le Japon a alloué 2,3 milliards USD dans le budget de l'exercice 2025 pour les mises à niveau de la défense antimissile balistique, notamment les considérations relatives au THAAD et les investissements dans le suivi par satellite. Les exportations du KM-SAM sud-coréen vers les Émirats arabes unis et la Pologne illustrent la compétitivité-prix de Séoul dans le segment intermédiaire. L'Inde développe sa ligne QRSAM à 200 missiles par an d'ici 2027 pour réduire sa dépendance aux S-400 russes. La commande NASAMS de l'Australie et la collaboration AUKUS indiquent une intégration plus étroite avec les États-Unis, tandis que les exportations opaques du HQ-9 chinois vers le Pakistan suggèrent des volumes de production dépassant 50 batteries par an.

L'Europe a accéléré ses achats dans le cadre de l'Initiative européenne de bouclier aérien, qui regroupe 21 nations engagées dans des couches interopérables. La percée de l'Arrow 3 en Allemagne diversifie les fournisseurs au-delà des États-Unis. Le laser DragonFire britannique commencera ses essais en mer en 2027, ajoutant une profondeur d'énergie dirigée aux défenses navales. La France et l'Italie continuent de développer le SAMP/T NG conformément aux exigences de défense aérienne et antimissile intégrée de l'OTAN, visant à atteindre la capacité opérationnelle initiale en 2028.

Le Moyen-Orient reste un point chaud, les batteries THAAD de l'Arabie Saoudite contrant les missiles houthis. Les Émirats arabes unis ont modernisé leurs capacités de défense avec Patriot et NASAMS tout en accélérant les mesures de lutte anti-drones à la suite des incidents en mer Rouge. Les couches Dôme de Fer, Fronde de David et Arrow d'Israël ont maintenu un taux d'interception de 90 %, et Iron Beam étendra bientôt cette enveloppe.

L'Amérique du Sud et l'Afrique restent des segments embryonnaires, le Brésil évaluant NASAMS et RBS 70 NG pour la défense des frontières amazoniennes, tandis que l'Umkhonto-IR d'Afrique du Sud assure la défense ponctuelle navale dans un contexte de contraintes budgétaires.

Paysage concurrentiel

La concentration du marché est modérée, RTX Corporation, Lockheed Martin Corporation, Israel Aerospace Industries Ltd., Thales Group et Northrop Grumman Corporation captant environ 50 % de la part de marché en 2025, grâce à leur intégration de plusieurs décennies avec les systèmes de commandement et de contrôle (C2) existants. Le chiffre d'affaires de RTX en 2024 a augmenté de 9 % pour atteindre 79,8 milliards USD grâce aux mises à niveau LTAMDS et Patriot, tandis que le carnet de commandes de Lockheed Martin a atteint 160 milliards USD, assurant une visibilité de production pluriannuelle. Israel Aerospace Industries a perturbé le créneau exo-atmosphérique avec l'exportation de l'Arrow 3 vers l'Allemagne, mettant fin à un monopole américain effectif et démontrant que les alliés diversifieront leurs fournisseurs pour atténuer le risque de source unique.

Hanwha Systems illustre la montée en puissance des entrants sud-coréens : son KM-SAM est moins cher que le Patriot d'environ 30 % et contourne les barrières de portée liées au MTCR, permettant une pénétration au Moyen-Orient. Anduril illustre comment les start-ups centrées sur le logiciel peuvent décrocher des contrats de lutte anti-drones de 640 millions USD en superposant l'IA et le matériel modulaire.

L'adoption de l'énergie dirigée reste un facteur concurrentiel imprévisible. Les prototypes DE M-SHORAD de l'armée américaine ont validé des lasers de 50 kilowatts contre des drones de groupe 3 ; cependant, la charge thermique et les effets atmosphériques signifient que le déploiement à grande échelle favorise encore les acteurs établis disposant d'une expertise en gestion de l'énergie. Les mandats d'architecture ouverte, tels que la MOSA, érodent le verrouillage des acteurs établis en permettant aux fournisseurs de niche de soumissionner sur des modules de sous-systèmes, fragmentant ainsi les parts de marché futures. La conformité à l'ITAR continue de contrôler les ventes sur les marchés émergents, préservant la structure oligopolistique dans les intercepteurs haut de gamme tout en créant de l'espace pour les fournisseurs de second rang dans les segments à courte portée.

Leaders du secteur des systèmes de défense aérienne

RTX Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Thales Group

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Saab a décroché un contrat d'une valeur d'environ 220 millions USD auprès de la FMV suédoise. Le contrat porte sur la fourniture de capteurs avancés et de systèmes C2, conçus pour établir une couche de défense aérienne terrestre pour les brigades de l'armée suédoise.

- Août 2025 : Le ministère britannique de la Défense a annoncé l'achat de six nouveaux systèmes de missiles sol-air Land Ceptor pour renforcer les défenses aériennes britanniques. Les systèmes Land Ceptor seront intégrés à Sky Sabre, un système de défense sophistiqué conçu pour intercepter les missiles de croisière, les aéronefs et les drones. Ce contrat de trois ans livrera six nouveaux systèmes de lancement de missiles MRAD Land Ceptor pour l'armée britannique.

- Juin 2025 : Au Salon du Bourget, MBDA a annoncé un contrat pour développer un système VSHORAD pour l'armée italienne. Le missile, baptisé « FULGUR », répond à une exigence opérationnelle spécifique identifiée par l'armée italienne.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude considère le marché des systèmes de défense aérienne comme l'ensemble des solutions intégrées offensives d'interception de nouvelle construction, des missiles, canons ou effecteurs à énergie dirigée, vendus conjointement avec les radars de soutien, les lanceurs, les nœuds de contrôle de tir et de commandement et contrôle qui détectent, suivent et neutralisent les aéronefs hostiles, les missiles, les roquettes, l'artillerie et les systèmes sans pilote. La référence suit la valeur de livraison des programmes plutôt que les totaux d'affectation pluriannuels.

Exclusion du périmètre : Les mises à niveau des capteurs existants et les radars d'alerte précoce autonomes qui ne sont pas associés à une couche d'effecteurs sont maintenus en dehors du modèle.

Aperçu de la segmentation

- Par système

- Systèmes de défense antimissile

- Canons antiaériens et systèmes SAM

- Systèmes de lutte contre les aéronefs sans pilote (C-UAS)

- Lutte contre les roquettes, l'artillerie et les mortiers (C-RAM)

- Armes à énergie dirigée (AED)

- Par plateforme

- Terrestre

- Maritime

- Aérien

- Actifs d'alerte précoce spatiaux

- Par portée

- Courte portée

- Moyenne portée

- Longue portée

- Par sous-système

- Système d'armes

- Système de contrôle de tir

- Système de commandement et de contrôle (C2)

- Autres

- Par technologie

- Effecteurs à énergie cinétique

- Systèmes laser à haute énergie

- Systèmes à micro-ondes de haute puissance

- Solutions de neutralisation douce par guerre électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats documentaires, nous interrogeons des responsables de programmes au sein des agences d'approvisionnement, des officiers de défense aérienne à la retraite en Amérique du Nord, en Europe, au Moyen-Orient et en Asie-Pacifique, ainsi que des ingénieurs seniors chez des fournisseurs de sous-systèmes de niveau 1. Leurs analyses affinent les parts de coûts des sous-systèmes, les délais d'exécution et l'adoption des nouvelles couches anti-UAS, resserrant nos hypothèses avant le verrouillage du modèle.

Recherche documentaire

Les analystes de Mordor cartographient d'abord le paysage mondial des approvisionnements en utilisant des documents budgétaires de défense en accès libre, les annuaires du Stockholm International Peace Research Institute, les avis de ventes militaires étrangères (Foreign Military Sales) de l'US DSCA, les tableaux de dépenses de l'OTAN et de l'Agence européenne de défense, ainsi que les rapports d'audit parlementaires des principales nations dépensières. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les communiqués de presse réputés permettent ensuite de relier les commandes unitaires aux valeurs contractuelles. Des plateformes payantes telles que D&B Hoovers pour les données financières des contractants principaux et Aviation Week pour les calendriers de programmes fournissent un contexte supplémentaire sur la conversion des carnets de commandes. Cette liste illustre la base de preuves primaires ; de nombreuses autres sources publiques et par abonnement crédibles ont été examinées à des fins de clarification et de recoupement.

Dimensionnement du marché et prévisions

Une construction descendante commence par la production annuelle plus les valeurs commerciales reconstituées à partir des budgets de défense et des attributions de contrats publiées, qui sont ensuite comparées à des instantanés ascendants tirés d'agrégations d'échantillons de fournisseurs et de vérifications de canaux. Les principaux intrants comprennent le coût moyen d'acquisition d'une batterie, les rounds d'intercepteurs par batterie, la croissance du budget de défense, les indices de menace régionaux et les expansions planifiées de la structure des forces. Les lacunes, telles que les achats classifiés non divulgués, sont comblées par des ratios contractuels analogues validés par des experts. Une régression multivariée, ancrée sur l'élasticité des dépenses de défense et les objectifs de densité d'interception, projette la demande jusqu'en 2030 ; l'analyse de scénarios s'ajuste en fonction des chocs budgétaires importants.

Cycle de validation des données et de mise à jour

Nos résultats font l'objet d'un contrôle de variance par rapport à des séries indépendantes telles que les données sur les dépenses militaires du SIPRI et les registres d'importation/exportation. Toute anomalie déclenche un examen par les pairs d'un analyste secondaire, suivi de la validation par l'analyste principal. Les rapports sont actualisés annuellement, avec des révisions intermédiaires publiées lorsque des attributions de programmes importants ou des escalades géopolitiques surviennent.

Pourquoi la référence de Mordor sur les systèmes de défense aérienne est fiable

Les chiffres publiés divergent souvent parce que les analystes intègrent des sous-systèmes différents, appliquent des bases de comptabilisation ou de livraison distinctes et actualisent leurs modèles à des cadences irrégulières.

Les principaux facteurs d'écart comprennent : certains éditeurs combinent les mises à niveau de capteurs d'extension de durée de vie et les contrats de maintien en condition pluriannuels ; d'autres limitent la couverture aux plateformes terrestres, en omettant les intercepteurs maritimes ; d'autres encore gonflent les totaux en convertissant directement les autorisations budgétaires en valeur d'approvisionnement sans tenir compte des délais de glissement. Mordor limite le périmètre aux nouvelles livraisons de matériels sur toutes les plateformes, applique une pondération au stade contractuel et réévalue chaque variable annuellement, produisant une référence équilibrée et adaptée à la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 50,86 Md USD (2025) | Mordor Intelligence | - |

| 87,63 Md USD (2024) | Global Consultancy A | Intègre les mises à niveau de capteurs et le soutien à long terme, utilise les valeurs d'engagement et non les livraisons |

| 49,58 Md USD (2024) | Industry Journal B | Exclut les intercepteurs maritimes et les couches anti-UAS ; cadence de mise à jour limitée |

En résumé, en alignant strictement le périmètre sur les systèmes livrables, en triangulant à la fois avec les données contractuelles et les avis d'experts, et en réévaluant les hypothèses chaque année, Mordor Intelligence offre une vision du marché transparente et reproductible sur laquelle les acheteurs peuvent s'appuyer pour leur planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de défense aérienne en 2026 ?

La taille du marché des systèmes de défense aérienne s'élève à 17,69 milliards USD en 2026 et est en bonne voie pour atteindre 25,82 milliards USD d'ici 2031, avec une expansion à un TCAC de 7,85 %.

Quelle région connaît la croissance la plus rapide ?

La région Asie-Pacifique enregistre le TCAC le plus élevé de 9,76 % jusqu'en 2031, portée par les achats japonais, sud-coréens et indiens.

Quel type de système connaît la croissance la plus rapide ?

Les armes à énergie dirigée (AED) affichent le TCAC le plus rapide de 11,08 % grâce à un coût par engagement inférieur à un dollar et à une profondeur de chargeur illimitée.

Quelles sont les principales entreprises ?

RTX Corporation, Lockheed Martin Corporation, Israel Aerospace Industries Ltd., Thales Group et Northrop Grumman Corporation commandent ensemble plus de la moitié des commandes nord-américaines, tandis qu'Israel Aerospace Industries et Hanwha Systems sont en croissance en Europe et au Moyen-Orient.

Quels sont les principaux goulots d'étranglement ralentissant les livraisons ?

La capacité limitée en tranches GaN, les contrôles d'exportation ITAR/MTCR et les obstacles techniques à l'interception des véhicules planeurs hypersoniques retardent certains systèmes jusqu'en 2028 ou au-delà.

Comment les armées font-elles face aux essaims de drones ?

Les forces combinent des capteurs activés par l'IA, des lasers à énergie dirigée, des micro-ondes de haute puissance et des intercepteurs à faible coût tels que le Coyote pour créer des défenses anti-drones en couches.

Dernière mise à jour de la page le: