Taille et part du marché des systèmes de nacelles d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.01 Milliards de dollars |

| Taille du Marché (2031) | 7.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de nacelles d'aéronefs par Mordor Intelligence

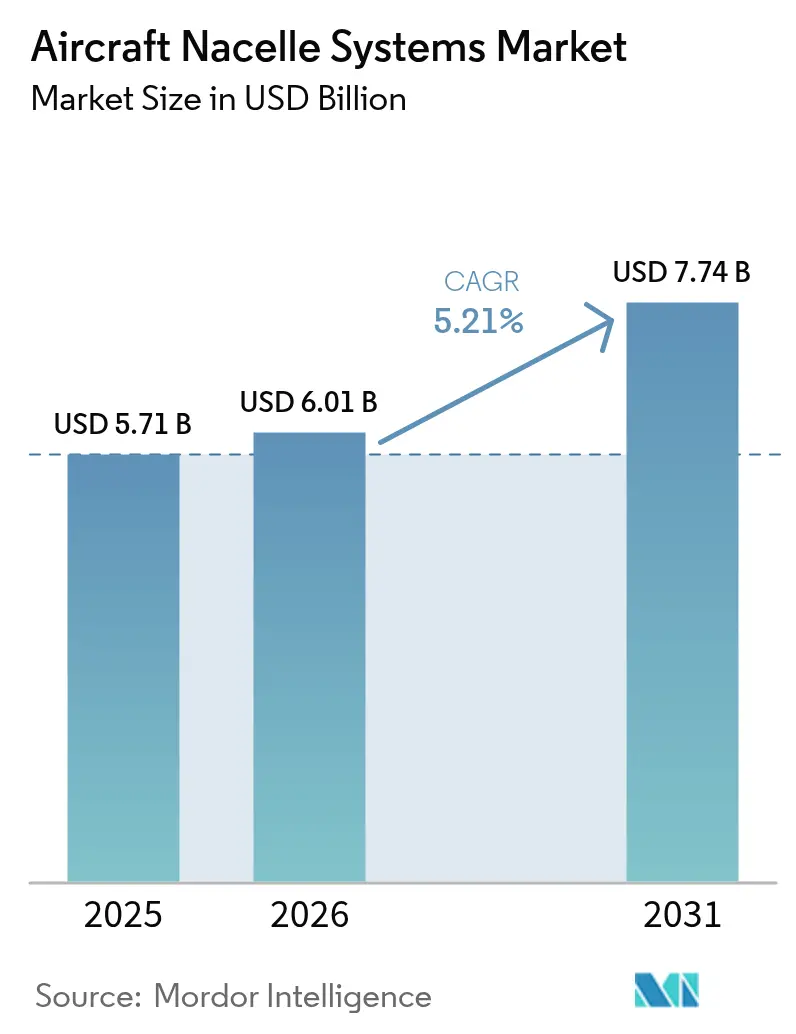

Le marché des systèmes de nacelles d'aéronefs devrait progresser de 5,71 milliards USD en 2025 à 6,01 milliards USD en 2026 et devrait atteindre 7,74 milliards USD d'ici 2031, à un TCAC de 5,21 % sur la période 2026-2031. Des carnets de commandes solides chez Airbus et Boeing, des objectifs de production croissants pour les monocouloirs et la transition continue des compagnies aériennes vers des moteurs à fort taux de dilution soutiennent la trajectoire de croissance. La certification en cours de nouvelles variantes de la famille B737 MAX et A320neo, ainsi que les retraits soutenus des flottes vieillissantes, maintiendront une demande fermement positive pour les nacelles avancées, malgré des contraintes intermittentes dans les chaînes d'approvisionnement. La préférence croissante pour les contrats basés sur les services, tels que la nacelle en tant que service et les mises à niveau de surveillance numérique de l'état de santé, élargit la pertinence stratégique du marché secondaire.

Principaux points à retenir du rapport

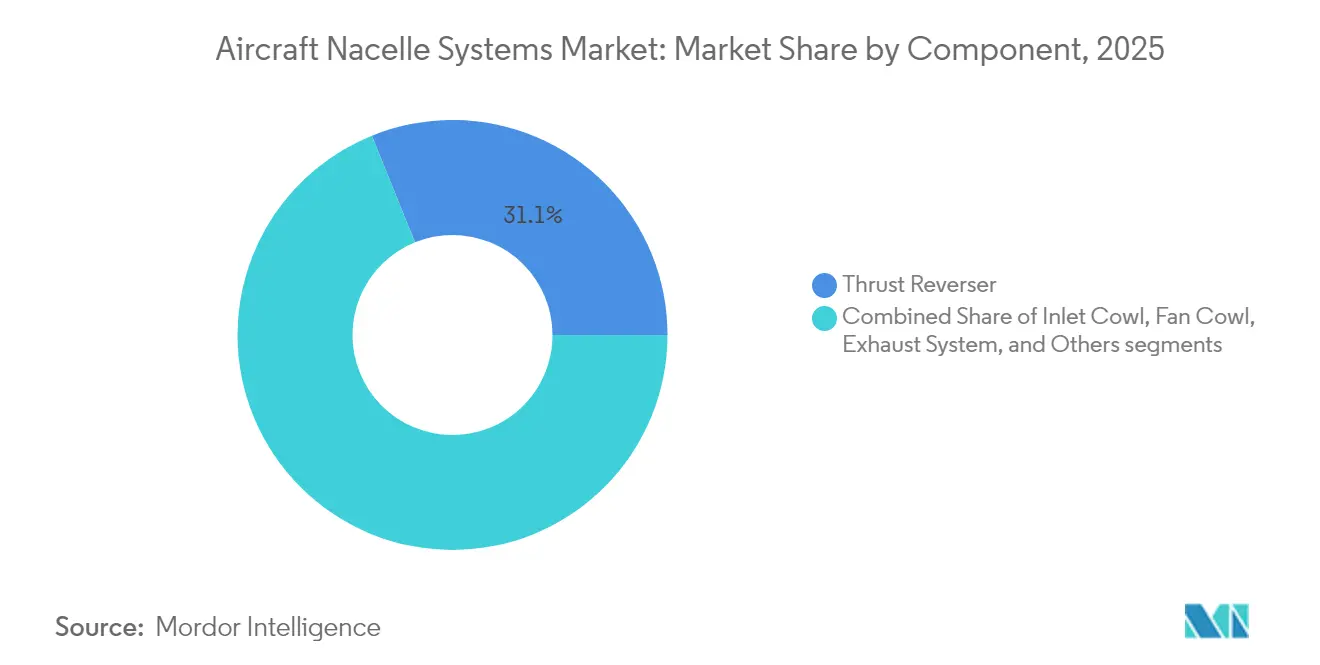

- Par composant, les inverseurs de poussée ont représenté 31,12 % de la part du marché des systèmes de nacelles d'aéronefs en 2025 ; les capots d'entrée d'air devraient progresser à un TCAC de 5,64 % jusqu'en 2031.

- Par type d'aéronef, l'aviation commerciale a détenu 57,30 % de la part des revenus en 2025, tandis que l'aviation générale devrait afficher le TCAC le plus rapide, à 5,78 %, jusqu'en 2031.

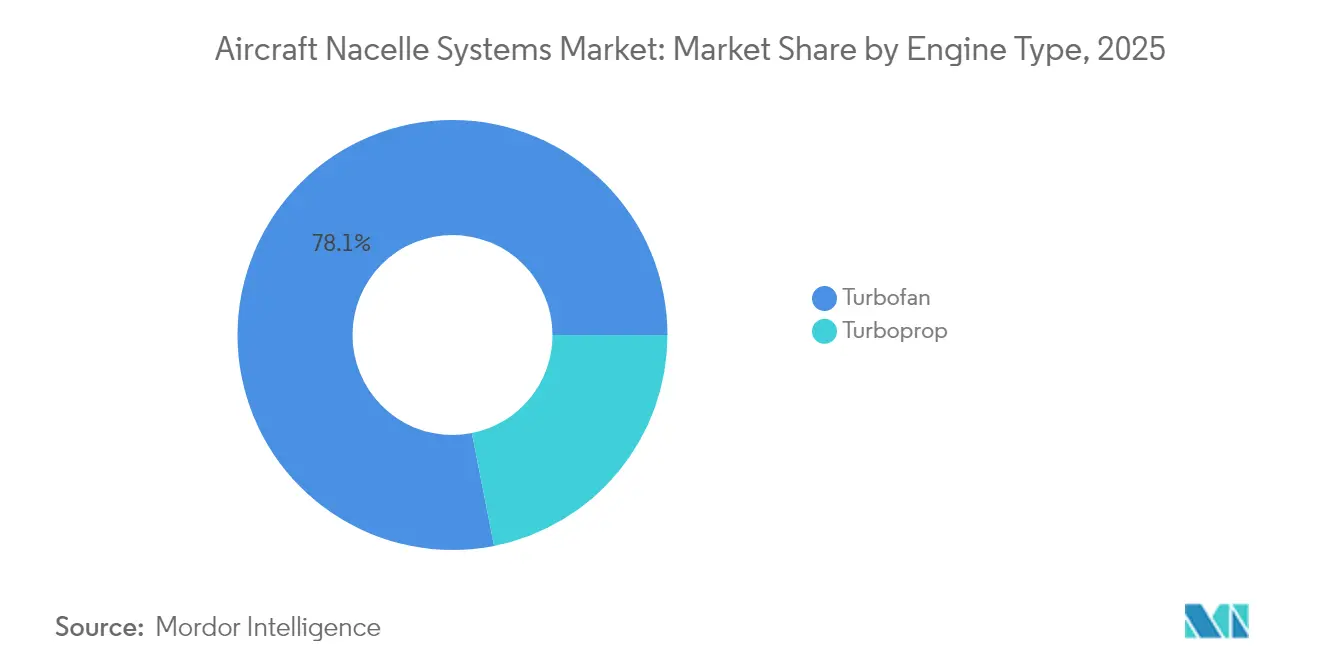

- Par type de moteur, les plateformes à turboréacteur à double flux ont capté 78,10 % de la taille du marché des systèmes de nacelles d'aéronefs en 2025 et progressent à un TCAC de 5,86 % jusqu'en 2031.

- Par utilisateur final, les équipementiers ont représenté 75,70 % de la taille du marché des systèmes de nacelles d'aéronefs en 2025, tandis que le segment du marché secondaire devrait croître à un TCAC de 5,39 % jusqu'en 2031.

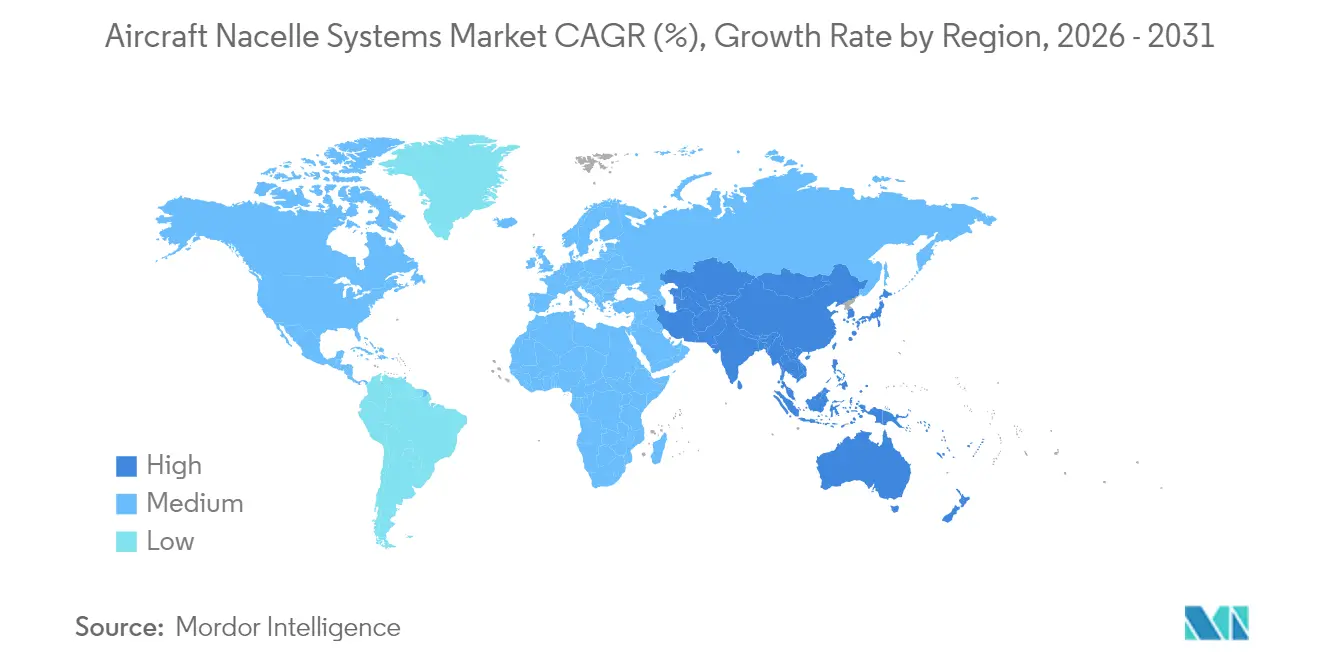

- Par géographie, l'Amérique du Nord a représenté 38,30 % de la part en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 5,62 %, sur la fenêtre de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de nacelles d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent croissant sur les aéronefs économes en carburant et de nouvelle génération | +0.8% | Amérique du Nord et Europe avec adoption mondiale par les flottes | Moyen terme (2-4 ans) |

| Modernisation continue des flottes et carnet de commandes croissant pour les monocouloirs | +1.0% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Montée en cadence de production chez Airbus et Boeing | +1.1% | Centres de fabrication en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Réglementation plus stricte sur le bruit aéroportuaire favorisant l'intégration de nacelles acoustiques | +0.7% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Adoption de modèles d'abonnement et de maintenance de nacelle en tant que service | +0.5% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées dans les conceptions de nacelles soutenant la propulsion par ingestion de couche limite | +0.4% | Centres de R&D en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur les aéronefs économes en carburant et de nouvelle génération

La priorité immédiate des compagnies aériennes à réduire la consommation de carburant se traduit par des conceptions de nacelles capables de gérer des diamètres de soufflante plus grands, des taux de dilution plus élevés et une consommation spécifique de carburant inférieure de 15 à 20 % pour des moteurs tels que le CFM LEAP-1A et le LEAP-1B.[1]Sean Broderick, « Boeing présente la feuille de route de montée en cadence de production du 737 », Aviation Week, aviationweek.com Les pénalités de masse sont compensées par un recours accru aux viroles en fibres de carbone infusées de résine, qui permettent de réduire de 20 à 25 kg par jeu d'éléments sans compromettre la rigidité. Les revêtements acoustiques intègrent désormais des parois avant micro-perforées et des noyaux en nid d'abeilles à gradient pour réduire les pics de bruit tonal jusqu'à 3 dB, garantissant la conformité au Chapitre 14 sur les familles A320neo et B737 MAX. La demande soutenue est attestée par le plan de Boeing de dépasser 50 unités B737 MAX par mois après le second semestre 2026, offrant une visibilité sur cinq ans pour les fournisseurs de nacelles. Les mandats d'efficacité énergétique s'étendent aux mises à niveau des ravitailleurs militaires et des aéronefs de transport, ajoutant un volume incrémental au-delà des flottes commerciales.

Modernisation continue des flottes et carnet de commandes croissant pour les monocouloirs

Les pressions liées au carnet de commandes restent aiguës : Airbus comptabilisait 8 754 commandes ouvertes à mi-2025 — concentrées à 82 % sur les lignes A220/A320 — ce qui représente plus de huit ans de production à venir aux cadences de construction actuelles.[2]ePlane AI, « Perspectives Airbus 2025 », eplaneai.com Chaque jeu d'éléments A320neo nécessite environ 1 million USD de matériel de nacelle, offrant aux fournisseurs des revenus récurrents à fort volume une fois les montées en cadence stabilisées. Les compagnies aériennes d'Asie-Pacifique, notamment IndiGo, se positionnent pour acquérir des droits d'achat portant sur jusqu'à 100 appareils A350, signalant que le remplacement des gros-porteurs s'accélère également. Les livraisons reportées en raison de pénuries de moteurs creusent l'écart entre les commandes et la production, rendant les créneaux sur les programmes à fort volume stratégiquement précieux.

Montée en cadence de production chez Airbus et Boeing

L'autorisation accordée par la FAA en mai 2025 à Boeing de porter la production du B737 MAX à 42 appareils par mois a créé une hausse immédiate et significative des achats de nacelles, chaque augmentation mensuelle générant une demande supplémentaire de 84 demi-inverseurs de poussée, 84 capots de soufflante et 84 lèvres d'entrée d'air. Airbus, quant à lui, vise 75 appareils de la famille A320 par mois d'ici 2027, après avoir repoussé l'objectif de 2026 en raison de tensions dans l'approvisionnement. Même un glissement de deux mois dans le calendrier de montée en cadence par paliers de cinq appareils de Boeing peut déplacer jusqu'à 120 millions USD de revenus de nacelles en avance ou en retard par trimestre, soulignant à quel point les fournisseurs sont étroitement liés à la cadence des équipementiers.

Réglementation plus stricte sur le bruit aéroportuaire

Les grands aéroports européens, tels que Heathrow et Amsterdam-Schiphol, appliquent des surtaxes d'atterrissage pouvant atteindre 15 % sur les aéronefs ne respectant pas les plafonds de décibels locaux, incitant les compagnies aériennes à se tourner vers des nacelles dotées de tuyères à chevrons avancées et de revêtements acoustiques triple couche. Les fournisseurs répondent en intégrant des revêtements en métamatériaux qui réduisent la longueur des nacelles de 6 à 8 cm tout en maintenant une atténuation stable, libérant de l'espace pour la reconception des carénages voilure-fuselage. Les coûts d'investissement s'élèvent en moyenne à 7 à 10 millions USD par nouvelle option acoustique, mais sont remboursés en quatre ans grâce à une tarification plus élevée des jeux d'éléments et de meilleures marges sur le marché secondaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement en capital élevé et coûts d'outillage pour la fabrication des systèmes | -0.4% | Mondial, touchant le plus durement les fournisseurs de petite et moyenne taille | Court terme (≤2 ans) |

| Cycles de certification et de conformité réglementaire stricts de la FAA et de l'EASA | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en résines composites de qualité aérospatiale | -0.3% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Menace concurrentielle des systèmes de propulsion électrique sous nacelle émergents | -0.2% | Nœuds de R&D en Europe et en Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé et coûts d'outillage

La fabrication d'un jeu d'outils pour cascade d'inverseur de poussée de nouvelle génération dépasse 12 millions USD, tandis que les lignes d'autoclave dimensionnées pour les capots de soufflante A320neo peuvent coûter 25 millions USD supplémentaires. Les dépenses d'investissement de Hexcel en 2024, s'élevant à 87 millions USD, ont principalement financé des machines d'injection de résine et des systèmes de contrôle non destructif internes, mais les horizons d'amortissement s'étendent sur 5 à 7 ans en raison de la pression constante des équipementiers sur la réduction des coûts des jeux d'éléments.[3]Hexcel Corporation, « Résultats annuels 2024 », hexcel.com Les sous-traitants de rang 2 plus petits financent souvent leurs opérations par des cessions-bail qui augmentent les coûts d'emprunt effectifs de 150 à 200 points de base. Comme les équipementiers exigent une double source d'approvisionnement pour amortir les chocs d'approvisionnement, certains fournisseurs doivent dupliquer leurs capacités sur des continents distincts, doublant les dépenses initiales sans volumes garantis.

Exigences de certification strictes de la FAA et de l'EASA

La campagne de re-test de la forme de givre sur la nacelle du B737 MAX 7 de Boeing a prolongé l'approbation du programme de 14 mois, illustrant comment même de légères modifications de conception peuvent relancer les boucles de validation. Les fournisseurs doivent générer plus de 8 000 pages de données de conformité pour un inverseur de poussée type, incluant des évaluations de cyberrésilience pour les actionneurs de vanne numériques. Les approbations à double autorité imposent jusqu'à 40 essais au sol sous contrôle, coûtant entre 50 000 et 70 000 USD en instrumentation et personnel. Tout incident sur l'historique de service, aussi mineur soit-il, peut déclencher des conditions spéciales affectant rétroactivement les flottes en service, générant des coûts de retrofit supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la complexité maintient la domination des inverseurs de poussée

Les inverseurs de poussée ont représenté 31,12 % du marché des systèmes de nacelles d'aéronefs en 2025, portés par leur rôle critique pour la sécurité et leur intégration avec la logique de contrôle moteur. Bien que moins importants en valeur, les capots d'entrée d'air sont en passe d'afficher le TCAC le plus rapide, à 5,64 %, jusqu'en 2031, les compagnies aériennes récompensant les fournisseurs capables d'associer des lèvres à géométrie variable à des revêtements à faible bruit. Les fournisseurs qui rationalisent les panneaux acoustiques amovibles et les lèvres fabriquées par fabrication additive sont en bonne position pour accroître leur part de marché, notamment sur les monocouloirs remotorisés qui devraient dominer les livraisons cette décennie.

Les capots de soufflante et les systèmes d'échappement bénéficient encore d'une demande régulière qui suit la production des cellules, mais ils font face à des cycles de reconception moins agressifs que les capots d'entrée d'air. Les zones chaudes composites et les voies d'écoulement métalliques continuent de converger, visant une maintenance réduite tout en défendant les marges dans un environnement sous pression sur les coûts. L'émergence de l'ingestion de couche limite accroît encore la complexité de la conception des entrées d'air, orientant les investissements des fournisseurs vers des conduits d'entrée d'air légers et structurellement rigides, capables de gérer des champs d'écoulement distordus sans provoquer de flottement.

Par type d'aéronef : l'aviation commerciale tire les volumes, l'aviation générale surpasse la croissance

Les programmes commerciaux ont généré l'essentiel des revenus en 2025, représentant 57,30 % du marché des systèmes de nacelles d'aéronefs. Les monocouloirs, menés par l'A320neo et le B737 MAX, maintiennent des cadences de production inégalées et donc la part dominante des expéditions de nacelles. Parallèlement, l'aviation générale devrait afficher un TCAC de 5,78 %, soutenue par de nouvelles introductions d'avions d'affaires et de premiers prototypes eVTOL tirant parti de technologies de nacelles à échelle réduite. La taille du marché des systèmes de nacelles d'aéronefs pour le créneau des avions d'affaires devrait progresser parallèlement aux lancements du Gulfstream G700 et du Bombardier Global 7500.

Les nacelles de gros-porteurs présentent la plus grande valeur par unité, Airbus s'efforçant d'augmenter la production de l'A350 à 12 appareils par mois d'ici 2028. Les jets régionaux et les transports militaires fournissent une demande régulière, bien que de plus faible volume, qui diversifie les revenus des fournisseurs et lisse la volatilité des cycles commerciaux.

Par type de moteur : la suprématie du turboréacteur à double flux se poursuit

Les programmes à turboréacteur à double flux ont capté 78,10 % des revenus en 2025 et devraient progresser à un TCAC de 5,86 %, reflétant la préférence soutenue pour les typologies à fort taux de dilution dans les flottes commerciales et de défense. La taille du marché des systèmes de nacelles d'aéronefs liée aux turboréacteurs à double flux devrait augmenter avec les livraisons de LEAP, GTF et Trent.

Les thèmes de conception clés incluent les viroles de porte de soufflante composites, les systèmes anti-givrage intégrés et les capteurs de surveillance de l'état de santé structurale en temps réel. Malgré un volume plus réduit, les turbopropulseurs restent pertinents pour les aéronefs régionaux et à mission spéciale où les performances sur terrain court prévalent.

Par utilisateur final : les contrats avec les équipementiers dominent, le marché secondaire se développe plus rapidement

Les livraisons aux équipementiers ont représenté 75,70 % des revenus de 2025, mais le TCAC de 5,39 % du marché secondaire élargira progressivement sa part à mesure que les exploitants recherchent des contrats de service à coût prévisible. Les compagnies aériennes signent de plus en plus des accords de type « à l'heure de vol » qui regroupent les pièces de rechange pour nacelles, le support sur aile et les tableaux de bord d'analyse prédictive. L'expansion multi-sites du réseau MRO de Safran à Singapour et Dubaï illustre la manière dont les acteurs établis renforcent leur portée mondiale.

Analyse géographique

L'Amérique du Nord a contrôlé 38,30 % des revenus de 2025 grâce à la reprise de la production de Boeing et à des réseaux de marché secondaire denses. L'autorisation de la FAA en mai 2025 portant la production du B737 MAX à 42 unités par mois a immédiatement stimulé le flux de commandes de nacelles. Le contrat de nacelle Pearl 10X de Spirit AeroSystems et le partenariat de Collins Aerospace sur les aéronefs à ailes mixtes avec JetZero reflètent le poids d'innovation de la région.

L'Asie-Pacifique devrait dominer avec un TCAC de 5,62 % jusqu'en 2031, la Chine, l'Inde et l'Asie du Sud-Est développant leurs flottes et localisant les travaux sur les aérostructures. Les droits d'achat d'IndiGo portant sur jusqu'à 100 A350 soulignent l'appétit de la région pour les gros-porteurs. Le partenariat de Safran avec Hindustan Aeronautics Limited pour fabriquer des pièces LEAP en Inde démontre comment les fournisseurs établis s'intègrent dans les chaînes d'approvisionnement émergentes.

L'Europe reste un pôle fournisseur de premier plan, ancré par Airbus et des vendeurs de premier rang comme Safran et GKN. Les prototypes hybrides électriques financés par le programme Clean Aviation maintiennent la R&D continentale axée sur des nacelles à faible traînée et faible bruit. L'objectif d'Airbus de 75 appareils de la famille A320 par mois d'ici 2027 garantit la stabilité des volumes. La rigueur réglementaire de l'EASA, notamment sur l'acoustique, oriente les références de conception mondiales.

Paysage réglementaire

La certification et le maintien de la navigabilité des systèmes de nacelles sont régis principalement par la FAA et l'EASA à travers les cadres réglementaires applicables aux avions de transport et aux moteurs, qui définissent les exigences de conception, d'essai et de documentation pour les inverseurs de poussée, les entrées d'air et les dispositifs de protection incendie. En juin 2026, la FAA a publié un avis de projet de réglementation visant à moderniser les normes de certification des avions de transport et de la propulsion, et à faire progresser l'harmonisation avec la CS-25 de l'EASA, renforçant le poids commercial de l'alignement entre les deux autorités pour les jeux de nacelles A320neo et B737 MAX livrés à l'échelle mondiale.

Du côté des moteurs, l'EASA a mis à jour son cadre CS-E avec la décision ED 2025/003/R (amendement 8 du CS-E) en avril 2025, incluant des dispositions d'essais d'endurance alternatifs pour les moteurs à double flux ainsi que des exigences de justification supplémentaires pertinentes pour l'intégration nacelle-moteur. Le chantier de convergence se poursuit également dans le cadre du programme Certification Authorities for Transport Airplanes (CATA), impliquant la FAA, l'EASA, l'ANAC et TCCA, avec un élément de liste de travail (EASA-002) axé sur l'harmonisation des exigences de protection incendie pour la nacelle 2D en vertu du CS/FAR 25.867. Parallèlement, la FAA a continué à publier des directives ciblées affectant la justification de la sécurité des systèmes de propulsion, notamment une consigne de navigabilité de mars 2026 mettant l'accent sur la documentation des taux de défaillance des systèmes moteurs en vertu du 14 CFR 33.5, ce qui peut se répercuter sur les éléments de conformité liés aux nacelles et sur les activités de rétrofit.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes de nacelles d'avion commence par l'approvisionnement en matériaux et en sous-composants, notamment les matières premières en fibre de carbone, les systèmes de résine de qualité aérospatiale et les alliages de titane, avant de passer à des étapes de transformation spécialisées telles que le drapage ou l'infusion de composites, l'usinage et le contrôle non destructif. Les fournisseurs de rang inférieur produisent des panneaux acoustiques, des actionneurs, des charnières, des loquets, des éléments antigivrage et des sous-ensembles d'inverseurs de poussée, alimentant les intégrateurs de nacelles de rang 1 qui détiennent l'autorité de conception, l'intégration des systèmes, les essais de qualification et la livraison aux programmes de cellules et de moteurs. Le rythme de production des OEM, en particulier pour l'A320neo et le B737 MAX, entraîne une demande à cycle court pour des jeux de nacelles à cadence élevée, tandis que les dossiers de preuve de certification et le contrôle de configuration allongent les coûts et les délais, même pour des modifications de conception mineures.

En aval, la distribution et le support se déplacent vers le marché de l'après-vente via des réseaux de MRO qui gèrent les inspections programmées, les réparations et la disponibilité de l'outillage, de plus en plus dans le cadre de contrats basés sur le service et de la surveillance numérique. La localisation régionale du MRO constitue un levier pour la chaîne de valeur, et l'accord de coentreprise conclu en juin 2026 entre Safran Aircraft Engines et SIA Engineering Company pour établir un atelier moteur CFM LEAP à Singapour dédié à la maintenance des LEAP-1A et LEAP-1B soutient l'écosystème de support plus large de la flotte installée sur lequel s'appuient les fournisseurs de nacelles. Les collaborations spécifiques à un programme peuvent également remodeler le travail entre les différents rangs de la chaîne, comme la collaboration entre Deutsche Aircraft et NORDAM sur les nacelles du D328eco, qui peut créer de nouvelles exigences en matière de qualification, d'outillage et d'approbation des fournisseurs.

Paysage concurrentiel

La concurrence est modérée, façonnée par des alliances profondes avec les équipementiers et une expertise en certification. Safran, Collins Aerospace et Leonardo S.p.A. supervisent collectivement une part substantielle du marché, s'appuyant sur des composites à intégration verticale, des brevets d'inverseurs de poussée et des empreintes MRO mondiales. Le déploiement MRO LEAP de Safran d'un milliard d'EUR (1,17 milliard USD) renforce la fidélisation sur le marché secondaire, tandis que le projet JetZero de Collins le positionne pour les configurations à ingestion de couche limite.

Des espaces blancs s'ouvrent autour de la propulsion électrifiée et des cellules à ailes mixtes, où les nacelles conventionnelles pourraient évoluer ou disparaître. Par l'intermédiaire de sa filiale Raytheon Technologies, RTX co-développe des nacelles pour le démonstrateur à ailes mixtes de JetZero, visant à préserver le savoir-faire en gestion thermique dans les architectures de rupture. Le nouveau préimprégné HexPly M51 de Hexcel promet des panneaux de section chaude plus légers et plus rigides.[4]Hexcel Corporation, « Lancement du HexPly M51 », hexcel.com

Les barrières à l'entrée restent élevées : la certification pluriannuelle, les dépenses d'outillage en forte hausse et les boucles d'approbation des fournisseurs étroites découragent les nouveaux entrants. Cependant, les fabricants régionaux de composites en Inde et en Chine pourraient gagner des parts dans les sous-ensembles sensibles aux coûts, une fois que les voies réglementaires locales seront arrivées à maturité.

Leaders du secteur des systèmes de nacelles d'aéronefs

Leonardo S.p.A.

GKN Aerospace Services Limited (Melrose Industries plc)

Collins Aerospace (RTX Corporation)

Safran SA

Spirit AeroSystems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace de croissance s'ouvre autour des jeux de nacelles à cadence élevée pour monocouloirs et des capacités industrielles nécessaires pour maintenir la production sans compromettre la conformité et la fiabilité en vol, en particulier pour les inverseurs de poussée et les caractéristiques acoustiques des nacelles dans un contexte de réglementations aéroportuaires sur le bruit plus strictes. Les progrès réalisés en juin 2026 offrent un point d'ancrage clair : Safran Nacelles a livré sa 5 000ᵉ nacelle Airbus A320neo depuis son site de Colomiers, et a fait part de son intention d'augmenter sa capacité de production annuelle, soutenant la demande pour la fabrication composite automatisée, le débit d'inspection et l'approvisionnement rapide en pièces de rechange. L'accès à l'outillage de l'après-vente devient également un facteur de différenciation ; le renouvellement en avril 2026 d'un accord de licence exclusive entre Dedienne Aerospace et Collins Aerospace pour la vente, la maintenance, l'étalonnage et la location d'outillage de nacelles au service d'une flotte de plus de 20 000 aéronefs témoigne d'un investissement soutenu dans la disponibilité des outils, la standardisation et la couverture mondiale du support.

La transition technologique des architectures de propulsion crée également des opportunités connexes en matière de refonte des nacelles, de matériaux et d'actionnement. Safran Aircraft Engines a débuté en mars 2026 la construction d'une cellule d'essai de 8 m de diamètre à Villaroche pour soutenir les essais au niveau système d'un module avant open-fan à échelle réelle, avec des essais au sol prévus début 2027, ce qui accroît la demande pour des solutions d'entrée d'air et acoustiques de nouvelle génération liées à l'intégration à taux de dilution ultra-élevé et à l'open-rotor. Les choix de matériaux évoluent également vers des voies de fabrication pratiques ; en janvier 2026, un consortium comprenant Airbus a démontré la réaffectation d'un capot de mât thermoplastique d'A380 en un capot de mât plus petit pour A320neo, ouvrant des opportunités dans les chaînes d'approvisionnement en composites circulaires et les structures thermoplastiques réparables pour les applications de nacelles. Les concepts de maintenance électrique et simplifiée gagnent également du terrain dans les programmes de défense, Bell Textron ayant annoncé en avril 2026 que son programme d'amélioration de la nacelle du V-22 Osprey avait réduit le temps de maintenance de 75 % et amélioré la disponibilité de 10 % sur la base de 10 000 heures de vol, ouvrant la voie à des kits de rétrofit et des mises à niveau de nacelles axées sur la maintenabilité au-delà de l'aviation commerciale.

Développements récents du secteur

- Juillet 2026 : Collins Aerospace a ouvert un centre d'excellence en ingénierie à Wolverhampton, au Royaume-Uni, pour faire progresser les systèmes d'actionnement électrique d'inverseur de poussée (elecTRAS) utilisés dans les nacelles. Cet investissement concentre les ressources d'ingénierie autour des fonctions électrifiées des nacelles et soutient l'industrialisation d'architectures d'actionnement électrique qui réduisent la complexité hydraulique sur les avions plus récents.

- Juin 2026 : Safran Nacelles a livré sa 5 000ᵉ nacelle pour le programme Airbus A320neo, produite sur son site de Colomiers. Ce jalon met en évidence le volume soutenu de jeux de nacelles sur la ligne monocouloir à la cadence la plus élevée et renforce la nécessité d'une fabrication composite résiliente et d'une continuité d'approvisionnement pour les sous-ensembles de nacelles.

- Décembre 2025 : AAR et AFI KLM E&M ont lancé les activités de leur coentreprise, xCelle Asia, à Chonburi, en Thaïlande, fournissant des services de maintenance, réparation et révision de nacelles. Le démarrage des activités renforce la capacité de MRO régionale en Asie, améliore les délais d'exécution pour les exploitants et consolide la position concurrentielle des fournisseurs disposant de réseaux d'après-vente localisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché comptabilise les revenus générés par les systèmes de nacelles d'avion fournis pour les moteurs d'aéronefs, couvrant la structure de la nacelle et les principaux sous-systèmes fonctionnels qui gèrent le flux d'air, le bruit et l'intégration du moteur dans l'aviation civile et de défense.

Exclusions de périmètre : nous excluons le cœur moteur lui-même, les composants moteurs autonomes qui ne sont pas vendus dans le cadre du système de nacelle, et les structures de cellule non liées, situées en dehors de la zone d'installation du moteur.

Aperçu de la segmentation

- Par composant

- Capot d'entrée d'air

- Capot de soufflante

- Inverseur de poussée

- Système d'échappement

- Autres

- Par type d'aéronef

- Aviation commerciale

- Aéronefs monocouloirs

- Aéronefs gros-porteurs

- Jets régionaux

- Aviation militaire

- Aéronefs de combat

- Aéronefs de transport

- Aéronefs à mission spéciale

- Autres

- Aviation générale

- Avions d'affaires

- Autres

- Aviation commerciale

- Par type de moteur

- Turboréacteur à double flux

- Turbopropulseur

- Par utilisateur final

- Équipementier (OEM)

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle et les limites avant la construction du modèle. Nous avons référencé des statistiques publiques de production et de livraison aéronautiques, des indicateurs de flotte et de trafic, ainsi que des publications réglementaires ou de sécurité afin de comprendre quels aéronefs sont construits, exploités et entretenus, et ce que cela implique pour la demande de nacelles.

Les intrants typiques provenaient de sources telles que les publications de la FAA et de l'EASA, les statistiques de transport aérien de l'ICAO et de l'IATA, les séries de données du U.S. Bureau of Transportation Statistics, et les statistiques douanières et commerciales permettant de suivre à un niveau agrégé les pièces liées aux nacelles. Les rapports annuels d'entreprises, les présentations aux investisseurs et les états financiers audités ont également été examinés pour comprendre l'exposition aux programmes et la répartition de l'après-vente, puis un abonnement payant pour les données financières et l'actualité des entreprises a été utilisé de manière sélective pour recouper les calendriers et les événements de la chaîne d'approvisionnement. Les sources documentaires listées ici sont illustratives et non exhaustives, et des sources publiques supplémentaires ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour valider ce qui est comptabilisé comme une vente de système de nacelle, et le moment où ce revenu est reconnu entre l'installation OEM et l'activité d'après-vente. Nous nous sommes entretenus avec un panel mêlant des acteurs de la chaîne d'approvisionnement, des parties prenantes des services d'après-vente et des experts du domaine aéronautique dans les régions APAC, EMEA et Amériques, ce qui nous a permis de tester la logique tarifaire, le calendrier de montée en cadence des programmes et les taux réalistes de rétrofit et de maintenance.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 14 % | APAC : 37 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 36 % |

| Acteurs plus petits : 18 % | Managers : 52 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le marché a été dimensionné selon une approche descendante et ascendante, où la production d'aéronefs et l'activité de la flotte en service sont traduites en demande de systèmes de nacelles, puis la valeur est reconstruite à travers des fourchettes de prix représentatives par famille d'aéronefs et de moteurs. Les totaux sont vérifiés à l'aide d'approximations ascendantes sélectives, incluant un échantillonnage des revenus des fournisseurs, des vérifications de canaux au niveau des programmes, et un contrôle de cohérence du contenu de nacelle implicite par aéronef livré, avant l'ajustement des chiffres.

Les principaux intrants utilisés dans le modèle comprennent l'orientation des livraisons et du carnet de commandes d'aéronefs, l'évolution du mix entre monocouloirs et gros-porteurs, les tendances d'installation entre turboréacteurs et turbopropulseurs, la répartition entre l'équipement en ligne OEM et la demande d'après-vente, ainsi que les mouvements de prix observés pour les ensembles de nacelles et les modules majeurs tels que les inverseurs de poussée et les capots d'entrée d'air ou de soufflante. Lorsque les données sont plus limitées, comme pour les flottes plus petites ou les contrats d'après-vente moins divulgués, nous appliquons des taux de pénétration prudents, puis les alignons avec les retours d'experts.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des vérifications de type régression entre les indicateurs de croissance de la flotte et l'intensité de remplacement ou de révision des nacelles, suivie d'une validation par des experts sur les montées en cadence et les contraintes d'approvisionnement. Cela permet de conserver des perspectives reproductibles tout en reflétant la rapidité avec laquelle les cadences de construction et les schémas de visites en atelier peuvent évoluer d'une année sur l'autre.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs contrôles afin que les chiffres finaux ne reposent pas sur une seule hypothèse. Nous comparons les totaux modélisés à des signaux indépendants tels que les livraisons d'aéronefs, les changements d'utilisation de la flotte et la part implicite de l'après-vente, puis nous étudions les écarts qui sortent des plages attendues.

Un examen interne en plusieurs étapes est réalisé avant validation finale, et une nouvelle prise de contact est déclenchée lorsqu'un changement majeur de cadence de programme, un événement de certification ou une perturbation d'approvisionnement pourrait modifier les intrants de dimensionnement. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires pour les événements significatifs, puis une dernière révision avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des systèmes de nacelles d'avion selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de nacelles d'avion peuvent varier même lorsque le libellé du sujet semble identique, car les différentes études ne comptabilisent pas toujours les mêmes points de revenu ni le même calendrier. L'écart provient généralement de ce qui est inclus comme vente de système de nacelle, de la manière dont l'équipement OEM est traité par rapport à l'après-vente, et des types d'aéronefs et de moteurs comptabilisés dans le périmètre adressable.

Le tableau de référence montre un écart net entre les sources, et dans le modèle de Mordor Intelligence, le point de départ de 2026 s'aligne sur la fenêtre de prévision définie et comptabilise la valeur des systèmes de nacelles liée aux applications aéronautiques et aux types de moteurs, plutôt que de mélanger des contenus moteurs connexes ou des contenus de cellule plus larges dans le même total. Les différences proviennent également de la manière dont l'évolution des prix est modélisée (escalade fixe versus liée aux programmes), de la façon dont le calendrier de conversion des devises est géré pour les chaînes d'approvisionnement multi-régionales, et de la question de savoir si les hypothèses sont revalidées lorsque les cadences de production ou l'activité de rétrofit évoluent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,01 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 9,00 milliards USD (2024) | Utilise une année de référence 2024 et une fenêtre temporelle différente, ce qui peut modifier la valeur de départ selon la manière dont les livraisons d'aéronefs et l'activité en service ont été normalisées pour cette année. Le total peut également augmenter si un contenu additionnel connexe aux nacelles est inclus aux côtés des ensembles de nacelles complets. |

| Éditeur de recherche sectorielle B | 6,61 milliards USD (2024) | S'ancre sur 2024 avec des perspectives plus courtes, ce qui modifie la sensibilité aux montées en cadence de construction et aux cycles d'après-vente par rapport à une année de départ ultérieure. Un détail limité sur la séparation claire entre les revenus d'équipement OEM et d'après-vente peut également faire varier le total. |

Pris ensemble, cette comparaison indique que les limites de périmètre et les points d'ancrage temporels expliquent la majeure partie de l'écart, et pas seulement des différences arithmétiques. En rattachant les totaux à la production aéronautique, à l'activité de la flotte et à des fourchettes de prix réalistes, nous pouvons présenter les étapes clairement et mettre à jour les intrants lorsque de nouveaux signaux du secteur aéronautique apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des systèmes de nacelles d'aéronefs d'ici 2031 ?

Le marché des systèmes de nacelles d'aéronefs devrait atteindre 7,74 milliards USD d'ici 2031.

Quelle région géographique devrait connaître la croissance de nacelles la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 5,62 % jusqu'en 2031.

Quel composant génère actuellement le plus de revenus ?

Les inverseurs de poussée ont représenté 31,12 % de part en 2025.

Pourquoi les capots d'entrée d'air sont-ils le composant à la croissance la plus rapide ?

Les compagnies aériennes recherchent l'économie de carburant et la réduction du bruit, incitant les conceptions d'entrées d'air avancées à croître à un TCAC de 5,64 %.

Quelle est l'importance du marché secondaire par rapport aux ventes aux équipementiers ?

Les équipementiers génèrent encore 75,70 % des revenus de 2025, mais les contrats du marché secondaire se développent plus rapidement, à un TCAC de 5,39 %.

Quelle est la principale contrainte freinant les nouveaux entrants ?

Un investissement en outillage élevé dépassant 50 millions USD et de longs délais de certification créent des barrières à l'entrée élevées.

Dernière mise à jour de la page le: