Taille et part de marché des systèmes de densitomètre osseux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 309.34 Millions de dollars américains |

| Taille du Marché (2031) | 385.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

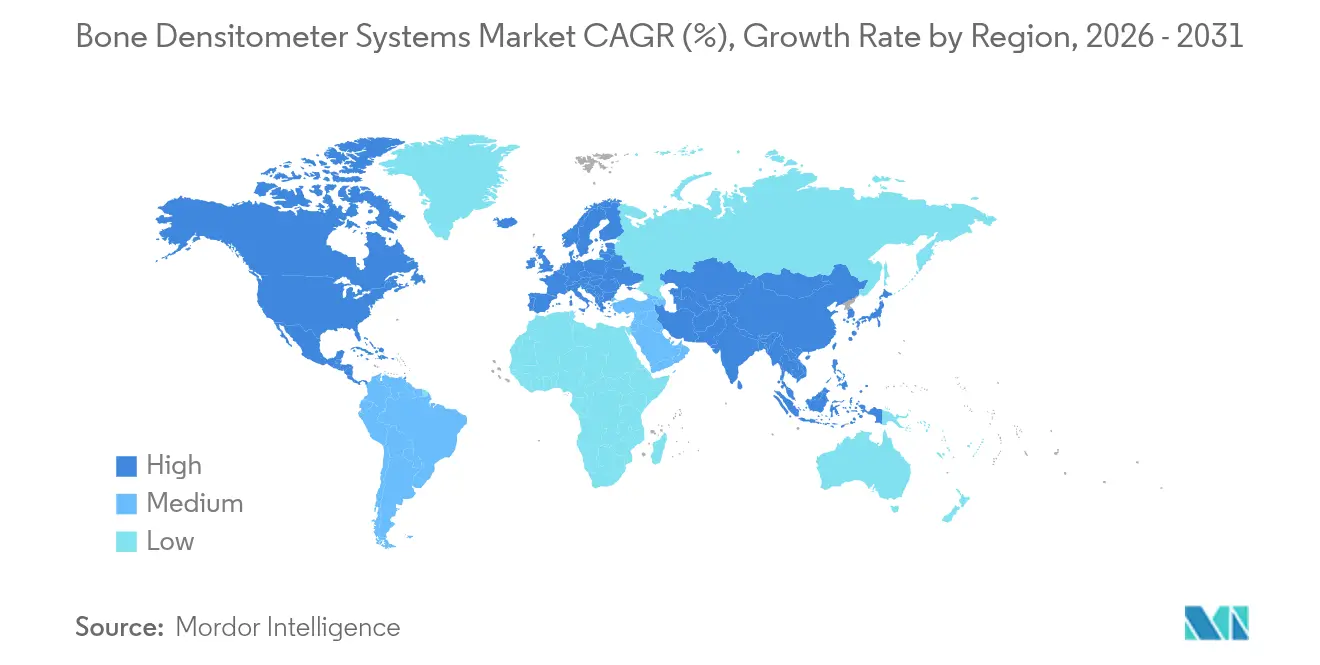

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

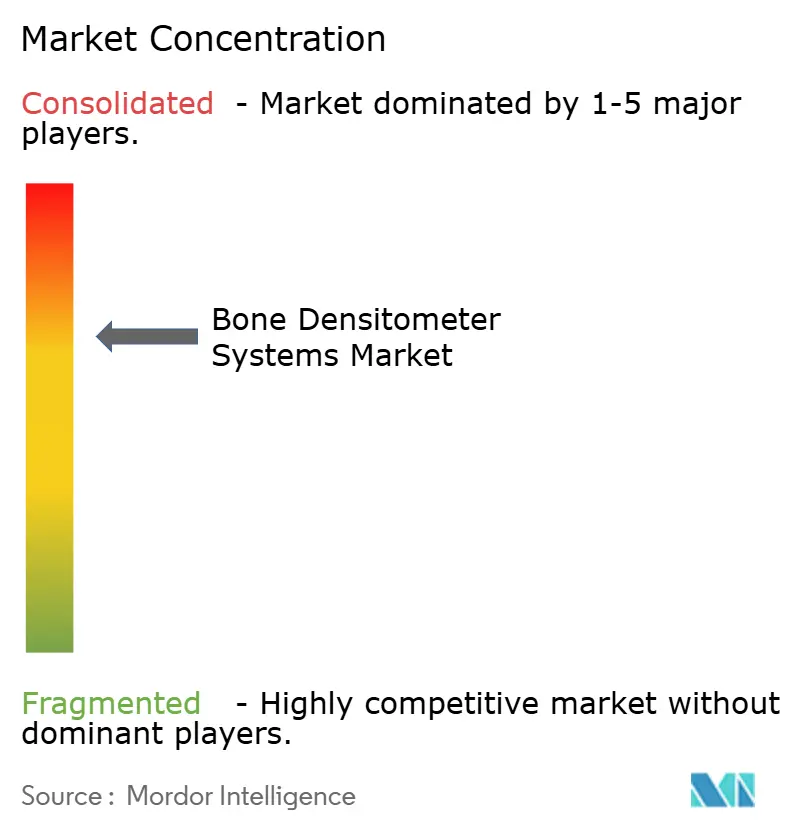

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de densitomètre osseux par Mordor Intelligence

La taille du marché des systèmes de densitométrie osseuse en 2026 est estimée à 309,34 millions USD, en hausse par rapport à la valeur de 2025 de 295,95 millions USD, avec des projections pour 2031 s'établissant à 385,99 millions USD, progressant à un TCAC de 4,53 % sur la période 2026-2031. La croissance est portée par le vieillissement des populations, la prévalence croissante de l'ostéoporose et l'intégration rapide de l'intelligence artificielle qui permet un dépistage opportuniste sur des images de tomodensitométrie existantes sans rayonnement supplémentaire. L'innovation matérielle et logicielle, associée au déploiement de systèmes portables dans les pharmacies et les cliniques communautaires, élargit l'accès et renforce les protocoles de suivi. Les fournisseurs accordent également la priorité aux modalités sans rayonnement telles que l'échographie quantitative et le REMS, une évolution qui répond aux préoccupations de sécurité tout en ouvrant la voie au déploiement en soins primaires. Les opportunités régionales sont les plus fortes en Asie-Pacifique, où les évolutions démographiques et l'expansion des régimes d'assurance maladie soutiennent une adoption accélérée des dispositifs. Parallèlement, les pressions sur les remboursements et la pénurie de techniciens en Amérique du Nord incitent les prestataires à adopter des analyses basées sur le cloud, un contrôle qualité automatisé et des modèles de services partagés qui maintiennent les coûts de numérisation sous contrôle.

Principaux enseignements du rapport

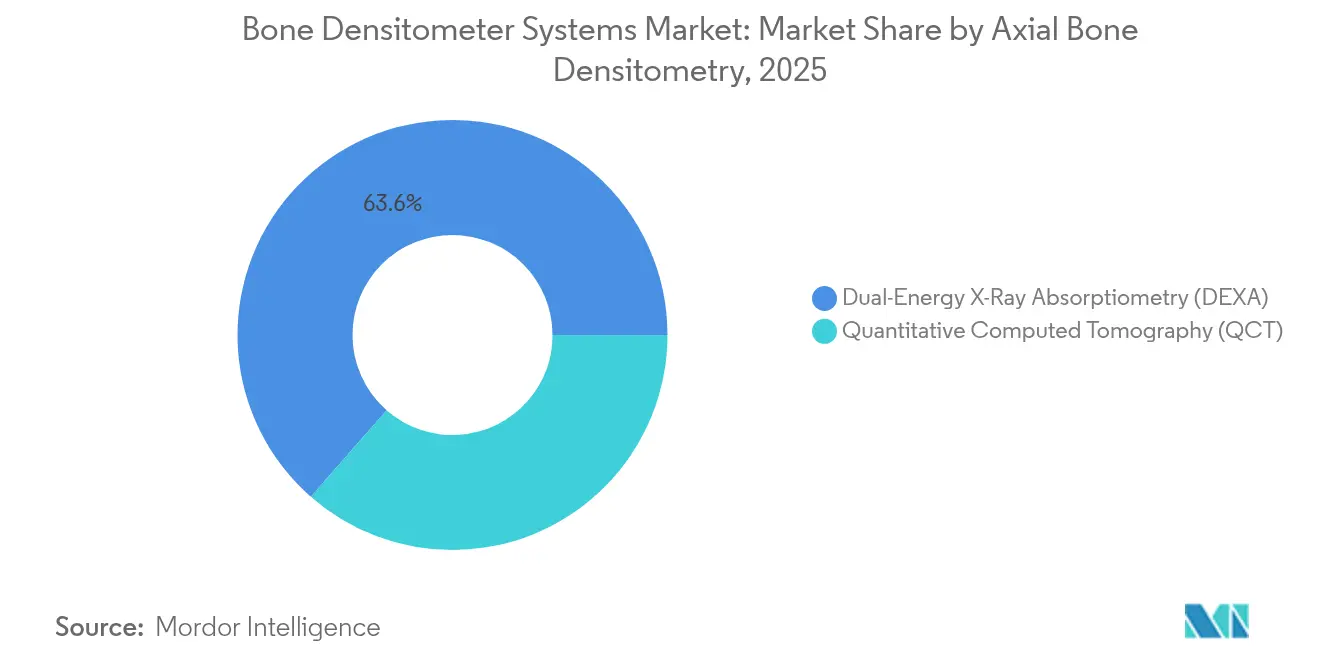

- Par technologie, l'absorptiométrie biphotonique à rayons X a représenté 63,55 % de la part de marché des systèmes de densitométrie osseuse en 2025, tandis que l'échographie quantitative devrait croître à un TCAC de 10,21 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont détenu une part de revenus de 52,85 % en 2025, et les centres d'imagerie diagnostique progressent à un TCAC de 9,77 % jusqu'en 2031.

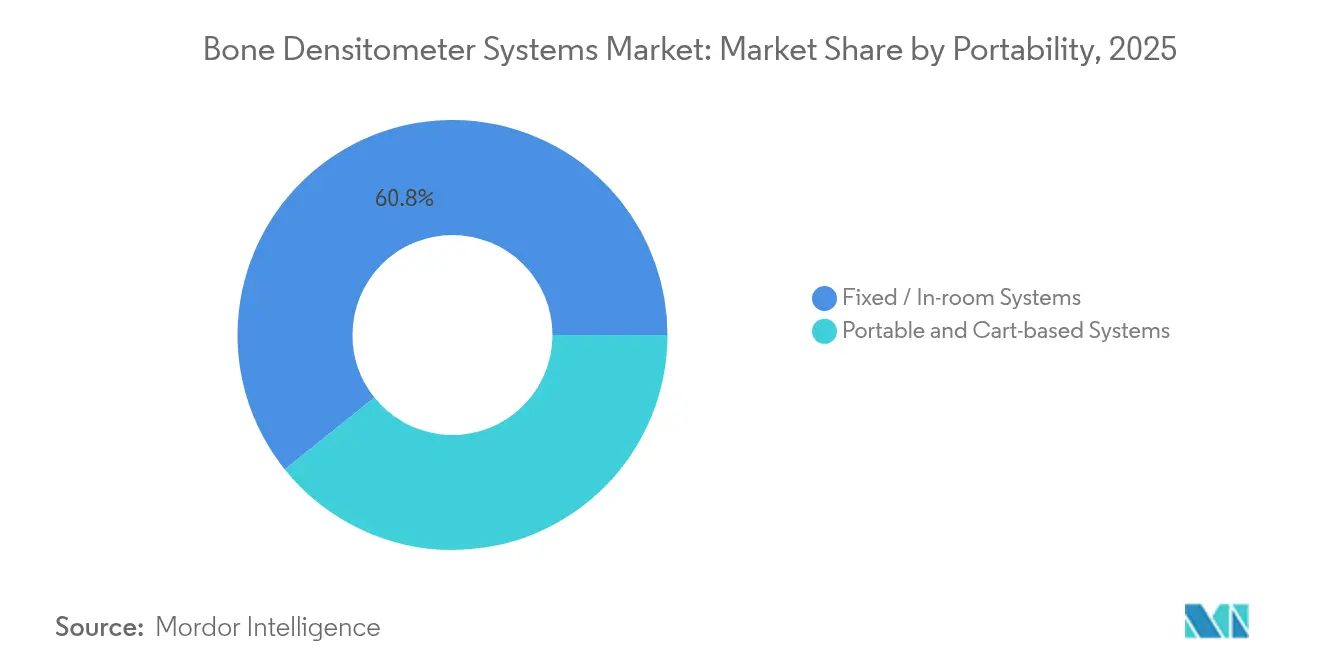

- Par portabilité, les systèmes fixes ont représenté 60,75 % du marché des systèmes de densitométrie osseuse en 2025 ; les systèmes portables et sur chariot se développent à un TCAC de 11,98 %.

- Par application, le diagnostic de l'ostéoporose a représenté 71,95 % du marché des systèmes de densitométrie osseuse en 2025, tandis que l'analyse de la composition corporelle devrait afficher un TCAC de 11,32 %.

- Par composant, le matériel a dominé avec une part de 68,55 % en 2025 ; le segment des logiciels et analyses croît à un TCAC de 12,79 %.

- Par géographie, l'Amérique du Nord a représenté 24,32 % du marché des systèmes de densitométrie osseuse en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 8,19 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de densitomètre osseux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence de l'ostéoporose et de la carence en vitamine D | +1.20% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les populations européennes vieillissantes | Long terme (≥ 4 ans) |

| Base de population vieillissant rapidement | +0.90% | Amérique du Nord et UE en cœur de cible, avec des retombées sur les marchés APAC développés | Long terme (≥ 4 ans) |

| Adoption plus large des densitomètres dans les établissements de soins primaires | +0.80% | Amérique du Nord et UE, avec adoption précoce dans les centres urbains d'APAC | Moyen terme (2-4 ans) |

| Mises à niveau continues des technologies DXA et QUS | +0.60% | Mondial, avec une adoption plus rapide sur les marchés à revenus élevés | Moyen terme (2-4 ans) |

| Déploiement de DXA portable au point de soins dans les pharmacies | +0.40% | Amérique du Nord en cœur de cible, programmes pilotes dans l'UE et en APAC | Court terme (≤ 2 ans) |

| Lecture opportuniste de la DMO par IA à partir des archives de tomodensitométrie | +0.30% | Systèmes de santé avancés d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence de l'ostéoporose et de la carence en vitamine D

Le fardeau de l'ostéoporose touche désormais environ 500 millions de personnes, et les épidémiologistes prévoient que plus de la moitié de toutes les fractures de fragilité surviendront en Asie d'ici 2050. En Chine seule, 13,54 % des adultes présentent une ostéoporose définie par DXA, ce qui représente environ 145,86 millions de personnes.[1]Liu Z. et al., "Prévalence de l'ostéoporose en Chine," bmj.comLa carence en vitamine D aggrave le risque de fracture et a catalysé l'innovation en matière de dispositifs, comme le dispositif portable Osteoboost approuvé par la FDA qui ralentit la perte osseuse chez les femmes ménopausées. Les coûts pour les systèmes de santé restent élevés : Medicare a dépensé 5,7 milliards USD pour les fractures ostéoporotiques en 2016, mais seulement 9 % des femmes ayant subi une fracture ont bénéficié d'un examen DXA de suivi dans les six mois, illustrant des lacunes persistantes en matière de dépistage. Le besoin non satisfait élevé soutient la demande pour le marché des systèmes de densitométrie osseuse dans les hôpitaux, les centres d'imagerie et les nouveaux programmes en pharmacie.

Base de population vieillissant rapidement

Les adultes âgés de 65 ans ou plus devraient doubler à l'échelle mondiale d'ici 2050, intensifiant les besoins en matière de dépistage. Medicare a déjà élargi la couverture de la mesure de la masse osseuse pour inclure l'arthrite liée aux maladies osseuses et assoupli les règles de participation aux coûts pour stimuler l'adoption.[2]Federal Register, "Couverture Medicare des mesures de la masse osseuse," federalregister.gov Des pays comme le Japon et la Corée du Sud, où un quart des citoyens dépasse l'âge de 65 ans, développent des programmes DXA communautaires et expérimentent des lectures à distance. L'offre de main-d'œuvre est insuffisante ; les taux de postes vacants de techniciens ont atteint 6,9 % en 2023, poussant les prestataires à adopter le triage par IA et la téléinterprétation pour maintenir les niveaux de service. À mesure que l'incidence des fractures augmente, les fractures de hanche seules pourraient augmenter de 310 % chez les hommes et de 240 % chez les femmes. D'ici 2050, l'accès à la numérisation devient un impératif pour la maîtrise des coûts.

Adoption plus large des densitomètres dans les établissements de soins primaires

Les unités DXA miniaturisées et la parité de remboursement déplacent les examens hors des services de radiologie. Les cliniques DXA mobiles aux États-Unis se sont avérées financièrement viables tout en réduisant les obstacles liés aux déplacements pour les personnes âgées en milieu rural. Les dépistages réalisés par les pharmaciens identifient un risque d'ostéoporose moyen ou élevé chez environ un tiers des participants, un chiffre qui met en évidence le potentiel de dépistage de la santé en pharmacie.[3]Summers B., Brock T., "Dépistage de l'ostéoporose en pharmacie," japha.org Des différences réglementaires persistent — de nombreux États exigent encore que des techniciens en radiologie certifiés effectuent les examens DXA périphériques — mais l'échographie quantitative, qui est sans rayonnement et plus facile à utiliser, contourne ces contraintes. Les fournisseurs proposent désormais des interfaces à écran tactile et un étalonnage automatisé pour simplifier les flux de travail en soins primaires.

Mises à niveau continues des technologies DXA et QUS

Les rédacteurs de recommandations insistent sur des plages de référence standardisées, un étalonnage régulier des fantômes et une harmonisation entre fabricants. Le REMS apporte une densité minérale osseuse sans rayonnement ainsi qu'un « Score de fragilité », offrant un aperçu micro-architectural au-delà des T-scores conventionnels. Les programmes d'IA qui exploitent les images de tomodensitométrie de routine atteignent des valeurs d'ASC proches de 0,81 pour la détection de l'ostéoporose, en tirant parti des examens existants pour élargir la détection des cas sans nouvelles expositions. Ces systèmes, intégrés à des tableaux de bord cloud, signalent désormais automatiquement les fractures vertébrales par compression incidentelles et envoient des lettres de résultats aux médecins traitants, rationalisant ainsi les soins de suivi.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées aux rayonnements et à la sécurité lors d'examens en série | -0.70% | Mondial, avec une sensibilité accrue dans l'UE et les marchés APAC développés | Moyen terme (2-4 ans) |

| Coût d'investissement et coût du cycle de vie élevés des systèmes DXA | -0.50% | Marchés émergents et systèmes de santé ruraux à l'échelle mondiale | Long terme (≥ 4 ans) |

| Pénurie de techniciens DXA qualifiés | -1.20% | Amérique du Nord et UE en cœur de cible, avec des retombées sur les marchés APAC développés | Court terme (≤ 2 ans) |

| Harmonisation lente des normes d'étalonnage ISO-10012 | -0.80% | Mondial, avec l'impact le plus élevé dans les réseaux de santé multi-sites | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées aux rayonnements et à la sécurité lors d'examens en série

Bien qu'un examen DXA n'émette que 0,001 à 0,01 mSv — similaire à une journée d'exposition au rayonnement de fond — les doses cumulées sur des décennies préoccupent les cliniciens et les patients plus jeunes. Les régulateurs ont répondu par des orientations actualisées sur le contrôle des doses qui obligent les fabricants à intégrer des algorithmes d'optimisation et un blindage renforcé. Cette attention oriente la demande vers le REMS et l'échographie sans rayonnement, tout en stimulant la recherche sur le DXA à ultra-faible dose. Les prestataires appliquent de plus en plus les principes ALARA et mènent des campagnes d'éducation des patients pour contrer les idées reçues susceptibles de retarder des examens essentiels.

Coût d'investissement et coût du cycle de vie élevés des systèmes DXA

Les unités DXA haut de gamme sont proposées entre 100 000 et 300 000 USD, et les contrats de maintenance, les fantômes et les salaires des techniciens peuvent porter les dépenses d'exploitation annuelles au-delà de 50 000 USD. En revanche, Medicare aux États-Unis rembourse 53,26 USD pour un examen du squelette axial, un décalage qui a contraint de nombreux cabinets indépendants à retirer leurs appareils. En conséquence, les fournisseurs émergents promeuvent des plateformes d'échographie à 50 000 USD et des offres de location-vente qui réduisent le risque d'acquisition pour les petits prestataires. Les systèmes de santé mutualisent également leurs actifs via des modèles en étoile ou des flottes mobiles qui font tourner les équipements entre les cliniques pour maximiser leur utilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la disruption de l'échographie remet en cause la suprématie du DXA

Le marché des systèmes de densitométrie osseuse reste ancré par le DXA, qui a sécurisé 63,55 % des revenus en 2025 grâce à des recommandations cliniques bien établies et une large couverture par les payeurs. Pourtant, l'échographie quantitative progresse rapidement avec un TCAC à deux chiffres et menace d'éroder la domination du DXA à mesure que les prestataires migrent vers des flux de travail sans rayonnement. La tomodensitométrie quantitative conserve une place pour la recherche tridimensionnelle axée sur l'os trabéculaire, mais son coût est trop élevé pour une évaluation de routine. Le REMS, une modalité dérivée de l'échographie, illustre le bond vers des dispositifs portables et prêts pour l'IA pouvant fonctionner dans des cliniques de vente au détail ou au chevet du patient.

Les fabricants s'efforcent d'améliorer la sensibilité des détecteurs, d'automatiser l'étalonnage des fantômes et d'intégrer l'apprentissage automatique qui génère des scores de risque de fracture en temps réel. Plusieurs systèmes se connectent désormais directement aux dossiers médicaux électroniques, acheminant des alertes lorsque les T-scores descendent en dessous des seuils surveillés. Ces intégrations contribuent à soutenir le marché des systèmes de densitométrie osseuse en intégrant les mesures dans les tableaux de bord des maladies chroniques. Parallèlement, les logiciels de dépistage opportuniste exploitent les tomodensitométries archivées, un flux de travail qui élargit la taille du marché des systèmes de densitométrie osseuse sans aucun investissement matériel. À mesure que les modalités sans rayonnement gagnent la reconnaissance des recommandations, les acheteurs évaluent le coût total de possession, le débit et le support IA lors du renouvellement de leurs parcs.

Par utilisateur final : les centres d'imagerie réduisent l'écart avec les hôpitaux

Les hôpitaux ancrent toujours le marché des systèmes de densitométrie osseuse, détenant 52,85 % des volumes d'études en 2025. Leur domination repose sur des dossiers électroniques intégrés, des spécialistes sur site et un remboursement groupé pour les parcours de prise en charge des fractures. Néanmoins, les centres d'imagerie progressent à un TCAC de 9,77 % à mesure que la demande ambulatoire augmente et que les assureurs orientent les examens peu complexes vers des environnements rentables. Les programmes gérés par les pharmaciens et les cliniques orthopédiques constituent un troisième pilier, s'appuyant sur des unités d'échographie compactes ou de REMS adaptées aux petits espaces et nécessitant peu de blindage.

Pour faire face aux déficits de main-d'œuvre, les hôpitaux externalisent de plus en plus les lectures secondaires vers des pools de téléradiologie, tandis que les centres d'imagerie déploient un triage par IA qui pré-trie les études normales, réduisant la charge de travail des techniciens. Les établissements ruraux, incapables de justifier des appareils dédiés, contractent des services mobiles rotatifs — un modèle qui étend le marché des systèmes de densitométrie osseuse à de nouveaux codes postaux. Les prestataires qui combinent des lectures à distance avec un contrôle qualité automatisé peuvent maintenir la conformité ISO même avec des effectifs réduits. Ce tissu de soins distribués est central pour soutenir la croissance à mesure que les données démographiques accentuent les courbes de risque de fracture.

Par application : du diagnostic de l'ostéoporose aux analyses corporelles globales

La détection de l'ostéoporose reste l'épine dorsale de la demande, représentant 71,95 % de la taille du marché des systèmes de densitométrie osseuse en 2025. La hausse de l'incidence des fractures et les incitations à la rémunération à la performance pour réduire les réhospitalisations ancrent sa domination. L'analyse de la composition corporelle est le segment qui progresse le plus rapidement, porté par la performance sportive, la gestion de l'obésité et la surveillance de la sarcopénie chez les adultes vieillissants. Les logiciels DXA et REMS modernes fournissent désormais une segmentation de la graisse viscérale et de la masse maigre en moins de deux minutes, élargissant l'utilité clinique.

La pédiatrie, bien que de niche, bénéficie du profil zéro dose du REMS pour la surveillance des thérapies chroniques aux corticostéroïdes. Les programmes de médecine du sport utilisant le DXA corps entier pour affiner l'entraînement des athlètes d'élite illustrent la diversification. Ces indications élargies maintiennent l'attrait du marché des systèmes de densitométrie osseuse pour les investisseurs en capital-risque et incitent les fournisseurs à affiner des tableaux de bord multiparamétriques adaptés aux consultations de médecine du mode de vie.

Par portabilité : l'innovation mobile prend de l'élan

Les appareils fixes détiennent encore 60,75 % des revenus en 2025, mais les unités portables et sur chariot affichent un TCAC de 11,98 % et élargissent l'empreinte du marché des systèmes de densitométrie osseuse. Les chariots DXA compacts et les appareils à ultrasons alimentés par batterie se déplacent facilement entre les salles d'examen ou sur des camionnettes communautaires. Les chaînes de pharmacies les déploient aux côtés des stands de vaccination antigrippale, offrant la commodité d'un « examen pendant vos courses » qui améliore l'adhésion aux soins préventifs. Les flottes mobiles en Australie et aux États-Unis réalisent 30 à 40 examens par jour dans des villes éloignées, prouvant la viabilité économique en volume en dehors des centres d'imagerie traditionnels.

Le téléchargement de données sans fil, le PACS cloud et l'interprétation par IA quasi instantanée compriment les délais de traitement de plusieurs jours à quelques minutes. En conséquence, les cliniciens peuvent ajuster le traitement de l'ostéoporose lors de la même consultation, un flux de travail qui renforce l'adhésion médicamenteuse et positionne les plateformes portables comme des facilitateurs de soins chroniques. La vague de portabilité pénètre également les marchés émergents où l'infrastructure est défaillante ; les dispositifs fonctionnant sur batterie de voiture ou chargeurs solaires étendent le marché des systèmes de densitométrie osseuse aux postes de santé villageois.

Par composant : les logiciels et analyses captent une nouvelle valeur

Le matériel ancre encore 68,55 % des revenus, mais les logiciels et analyses le surpassent avec un TCAC de 12,79 % à mesure que les hôpitaux recherchent des gains de productivité. L'IA hébergée dans le cloud quantifie désormais les déformations vertébrales, vérifie la dérive d'étalonnage et signale les valeurs aberrantes nécessitant une révision manuelle — des fonctions qui réduisent les examens répétés et améliorent la conformité aux remboursements. Les consommables — fantômes, aides au positionnement, housses de protection jetables pour patients — offrent une marge stable mais peu de différenciation.

Les tableaux de bord intégrés relient les données osseuses issues du DXA, de l'échographie et de la tomodensitométrie en des vues unifiées du patient, une capacité de plus en plus exigée par les organisations de soins responsables. Les fournisseurs intègrent des licences d'abonnement dans les devis matériels, lissant les flux de trésorerie et renforçant la fidélisation. Cette fusion d'excellence matérielle et de mises à jour de type SaaS positionne le marché des systèmes de densitométrie osseuse pour des revenus récurrents numériques durables.

Analyse géographique

L'Amérique du Nord a représenté 24,32 % du marché des systèmes de densitométrie osseuse en 2025 grâce à un remboursement bien établi, une forte sensibilisation à l'ostéoporose et un parc DXA installé important. La décision du CMS de supprimer la participation des patients aux coûts pour les examens préventifs soutient les tests de routine, bien que la baisse des barèmes de remboursement comprime les marges ambulatoires. Les pénuries de techniciens — les postes vacants ont atteint 6,9 % — poussent les prestataires à adopter l'IA et les modèles de lecture à distance pour maintenir le débit. Le dépistage en milieu rural reste inégal, stimulant la croissance des camionnettes mobiles et des programmes en pharmacie qui rapprochent les appareils des personnes âgées à risque.

L'Asie-Pacifique est le moteur de l'expansion future, affichant un TCAC de 8,19 %. La Chine seule compte près de 146 millions d'adultes ostéoporotiques, une prévalence qui pousse les budgets de santé provinciaux à subventionner des salles DXA communautaires. Le Japon impose le DXA dans son « Checkup Kensa » pour les personnes âgées, tandis que l'assurance nationale de la Corée du Sud a ajouté des codes REMS portables en 2025. Des fournisseurs tels que DMS Group ont enregistré une croissance des ventes de 68 % en Asie en 2024, soulignant l'appétit de la région pour des unités intelligentes et peu encombrantes.

L'Europe affiche une croissance stable à un chiffre moyen, portée par des recommandations harmonisées et des services de liaison fracturaire robustes. L'Italie a officiellement approuvé le REMS en 2024, débloquant le remboursement pour les examens sans rayonnement. Le Fantôme européen de la colonne vertébrale ancre la cohérence de l'étalonnage dans les réseaux multinationaux, soutenant des comparaisons longitudinales fiables. Le Moyen-Orient & Afrique et l'Amérique du Sud sont en retard en matière d'adoption, mais représentent des espaces vierges où les unités mobiles et la location de services partagés compensent les contraintes budgétaires et la pénurie de spécialistes, élargissant le marché mondial des systèmes de densitométrie osseuse.

Paysage réglementaire

Aux États-Unis, les densitomètres osseux sont réglementés par la FDA en tant que dispositifs de diagnostic de classe II en vertu du 21 CFR 892.1170, si bien que la plupart des systèmes accèdent au marché via la voie 510(k), avec des obligations telles que la conformité au système qualité et la déclaration post-commercialisation. Les normes de consensus reconnues par la FDA façonnent la conception et la vérification des produits en matière de sécurité électrique et de performance essentielle, notamment la famille de normes IEC 60601-1 (reconnue aux États-Unis via l'ANSI/AAMI ES60601-1). Cela est particulièrement pertinent alors que les fournisseurs intègrent des analyses basées sur l'IA et de la connectivité dans les flux de travail de densitométrie.

En Europe, la continuité commerciale dépend de plus en plus de la conformité au règlement relatif aux dispositifs médicaux (UE) 2017/745 (MDR), qui a remplacé l'ancienne directive sur les dispositifs médicaux et a renforcé les exigences en matière de documentation, d'évaluation clinique et de surveillance post-commercialisation. L'annonce de DMS Group en avril 2026, selon laquelle il a obtenu la certification MDR de l'UE pour ses lignes de produits de densitomètres osseux STRATOS et STRATOS DR, illustre la manière dont la transition vers le MDR peut affecter la concurrence, en l'aidant à maintenir son accès aux appels d'offres de l'UE tandis que d'autres fournisseurs font face aux contraintes de capacité des organismes notifiés.

Paysage concurrentiel

Le leadership du marché reste aux mains de GE HealthCare, Hologic et DMS Group, dont les revenus combinés en 2024 ont capté environ deux tiers des ventes de dispositifs. Les revenus de santé squelettique de Hologic ont cependant chuté de 37,8 % au premier trimestre 2025, les acheteurs ayant différé les mises à niveau et s'étant orientés vers l'échographie. GE HealthCare a répondu en superposant l'IA sur sa gamme Lunar et en lançant des API d'écosystème qui s'intègrent aux plateformes d'analyse hospitalières. DMS Group pousse Onyx Mobile et la suite ADAM AI pour surfer sur la vague de portabilité en Asie.

Des spécialistes émergents tels qu'Echolight (REMS) et Osteometer Meditech (pQUS) courtisent les soins primaires et les chaînes de pharmacies avec des unités sans rayonnement qui contournent les règles de blindage. Nanox exploite son IA d'analyse de tomodensitométrie pour identifier l'ostéoporose lors des lectures de tomodensitométrie thoracique, positionnant le logiciel comme un perturbateur indépendant du matériel. Les manœuvres stratégiques comprennent des licences croisées d'algorithmes d'étalonnage, des constructions conjointes de plateformes cloud et des parrainages dans le domaine du bien-être des athlètes (par exemple, le partenariat WTA de Hologic qui équipe les événements de tennis de camionnettes Horizon DXA). La résilience des composants est désormais une priorité absolue après que la FDA a signalé des vulnérabilités de la chaîne d'approvisionnement pour les pièces d'imagerie critiques en 2024.

À mesure que les achats s'orientent vers des offres groupées matériel-plus-analyses, les acteurs établis sans profondeur SaaS risquent une érosion de leurs parts. À l'inverse, les entrants dans l'échographie doivent prouver la reproductibilité longitudinale pour obtenir la parité dans les recommandations. L'intensité concurrentielle restera élevée à mesure que les acheteurs évaluent la portabilité, la sophistication de l'IA et le coût total de possession lors du renouvellement de leurs parcs sur le marché des systèmes de densitométrie osseuse.

Leaders du secteur des systèmes de densitomètre osseux

Hologic Inc.

MEDILINK

Swissray International, Inc.

DMS Imaging

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace clair se trouve dans les modèles de flux de travail qui élargissent la détection des cas d'ostéoporose sans ajouter de capacité de balayage, notamment l'évaluation opportuniste à partir d'imagerie existante et un reporting simplifié pour les milieux non spécialisés. La dynamique de recherche autour de l'apprentissage profond pour extraire des biomarqueurs osseux et le risque de fracture à partir de la CT de routine et d'autres imageries, combinée à l'intérêt des systèmes de santé pour le dépistage opportuniste, soutient une approche où les fournisseurs de densitomètres associent le matériel à des analyses cloud. Ces outils peuvent trier, standardiser les résultats et réduire la dépendance à des technologues DXA rares.

L'écart de dépistage reste visible dans les parcours de soins (par exemple, le faible taux de réalisation des DXA de suivi post-fracture noté dans le contexte du présent rapport), de sorte que les solutions qui automatisent les rappels d'orientation et le suivi longitudinal peuvent convertir le besoin non satisfait en volume de scans mesurable dans les hôpitaux et centres d'imagerie. Les repères réglementaires et les recommandations ouvrent également des créneaux commerciaux à court terme pour des portefeuilles de produits actualisés et conformes. En avril 2026, GE Medical Systems Ultrasound & Primary Care Diagnostics, LLC a obtenu l'autorisation FDA 510(k) pour le densitomètre osseux Lunar Astra, soutenant la demande de remplacement et la mise à niveau des parcs installés sur les marchés liés à l'autorisation de la FDA et aux voies DXA soutenues par les payeurs. Parallèlement, les fournisseurs orientés vers l'Europe qui franchissent les obstacles du MDR gagnent l'éligibilité aux appels d'offres et réduisent le risque de perturbation lié à la transition MDR, comme le reflète la certification MDR de DMS Group en avril 2026 pour STRATOS et STRATOS DR. Cette préparation réglementaire s'aligne sur la demande des prestataires en matière de prestation de services standardisée et de discipline d'étalonnage, mise en avant par des organismes tels que la Royal Osteoporosis Society (ROS) dans ses lignes directrices sur les services de densitométrie osseuse d'août 2025.

Développements récents du secteur

- Avril 2026 : DMS Group a annoncé avoir obtenu la certification MDR de l'UE (règlement (UE) 2017/745) pour ses lignes de produits de densitomètres osseux STRATOS et STRATOS DR. Cette étape soutient un accès continu aux appels d'offres européens et aux cycles de remplacement hospitaliers à un moment où la conformité MDR constitue un facteur déterminant pour les achats. Elle relève également la barre concurrentielle pour les fournisseurs encore en transition de leurs portefeuilles existants vers les exigences du MDR.

- Juillet 2025 : Isle of Wight NHS Trust a installé un scanner de densité osseuse Hologic Horizon dans son centre de diagnostic communautaire pour soutenir son service DXA et son équipe d'ostéoporose. Le site a mis en avant des capacités avancées telles que l'évaluation des déformations vertébrales et le calcul du score de texture osseuse trabéculaire (TBS), ce qui reflète la tendance des prestataires à acheter des plateformes offrant une utilité clinique plus large que la seule DMO. La standardisation autour d'une plateforme fournisseur commune simplifie également la formation et l'étalonnage croisé au sein des réseaux DXA régionaux, renforçant les avantages liés au parc installé local.

- Juin 2024 : Hologic a émis une correction urgente de dispositif médical pour les systèmes de densitométrie osseuse Horizon, en coordonnant les mesures correctives avec IQVIA MedTech. Cette action souligne l'importance d'une surveillance post-commercialisation robuste et d'une capacité de correction sur le terrain pour les fabricants de densitomètres exploitant de grands parcs installés. Elle accroît également l'attention à court terme portée aux systèmes qualité et à la réactivité du service en tant que facteurs de différenciation lors des remplacements concurrentiels et des décisions de mise à niveau.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par la vente de systèmes de densitométrie osseuse qui mesurent la densité minérale osseuse pour le dépistage, le diagnostic et le suivi des affections squelettiques en milieu clinique.

Exclusions du périmètre : les unités remises à neuf, les analyseurs de composition corporelle autonomes et les offres uniquement logicielles ne sont pas comptabilisés.

Aperçu de la segmentation

- Par technologie

- Densitométrie osseuse axiale

- Absorptiométrie biphotonique à rayons X (DEXA)

- Tomodensitométrie quantitative (QCT)

- Densitométrie osseuse périphérique

- Absorptiométrie monophotonique à rayons X (SEXA)

- DEXA périphérique (pDEXA)

- Absorptiométrie radiographique (RA)

- Échographie quantitative (QUS)

- QCT périphérique (pQCT)

- Densitométrie osseuse axiale

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées et orthopédiques

- Centres d'imagerie diagnostique

- Autres

- Par application

- Diagnostic de l'ostéoporose

- Analyse de la composition corporelle

- Santé osseuse pédiatrique

- Médecine du sport et performance

- Par portabilité

- Systèmes fixes / en salle

- Systèmes portables et sur chariot

- Par composant

- Matériel

- Logiciels et analyses

- Consommables et accessoires

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de départ du marché et l'ancrer à des signaux réels concernant les patients et les procédures. Nous avons examiné des statistiques de santé publique et des références sur la charge de morbidité telles que les documents du CDC, les ressources du NIH et les publications de l'OMS relatives au vieillissement et à l'ostéoporose, afin de comprendre comment la demande de dépistage évolue dans le temps. Ces éléments ont été associés aux lignes directrices et prises de position d'organismes tels que l'International Osteoporosis Foundation et des sociétés spécialisées en radiologie afin d'identifier où la densitométrie est recommandée et à quelle fréquence les tests de suivi sont généralement effectués.

Pour convertir les signaux de demande en une vision de la valeur du marché, nous nous sommes également appuyés sur des sources telles que les grilles de remboursement du CMS pour l'économie des examens, les statistiques nationales de douanes et de commerce pour les tendances de mouvement des dispositifs, et des revues d'imagerie évaluées par des pairs pour les schémas d'utilisation des modalités et les notes d'adoption technologique. Les rapports annuels d'entreprises, la documentation réglementaire et produit, ainsi que la presse réputée ont ensuite été utilisés pour confirmer la disponibilité des produits et les voies de vente habituelles. Certains abonnements payants soutenant les données financières d'entreprises et les recherches de brevets ont été utilisés uniquement pour améliorer l'exhaustivité de l'univers des entreprises et pour vérifier la cohérence de l'intensité d'innovation. Les sources documentaires spécifiques mentionnées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des hypothèses issues de la recherche documentaire et pour combler les lacunes concernant les cycles d'achat, les fourchettes de prix de vente moyens, et la répartition de la demande entre hôpitaux, centres d'imagerie et cliniques spécialisées. Nous avons échangé avec un panel d'experts du côté des fabricants et des utilisateurs dans les principales régions afin que le modèle reflète les différences en matière de remboursement, d'accès à l'imagerie et de comportement de dépistage. Par la suite, les résultats ont été revérifiés chaque fois qu'une variable sortait d'une plage réaliste.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 14 % | APAC : 43 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 51 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une approche descendante où le bassin de tests adressable est reconstruit à partir de la prévalence de l'ostéoporose et de l'ostéopénie, de la part des patients éligibles qui sont réellement scannés, et des schémas de fréquence de suivi, qui sont ensuite traduits en volumes annuels de procédures. Ensuite, ces volumes sont reliés à la demande d'équipement via les cycles de remplacement, l'utilisation du parc installé, et la part habituelle des scans effectués sur des systèmes centraux par rapport aux systèmes périphériques.

Une fois les unités de demande définies, le chiffre d'affaires est estimé à l'aide d'hypothèses de prix mixtes reflétant le mix de modalités (DXA, QCT et échographie quantitative), les différences de configuration habituelles, et le service associé lorsqu'il est vendu dans le cadre du package système. Des vérifications ascendantes sont ensuite utilisées pour garder les totaux réalistes, y compris des schémas de revenus de fournisseurs échantillonnés, des retours de canaux sur la cadence des commandes, et des contrôles de plausibilité au niveau des pays par rapport à l'économie du remboursement. Lorsque les données sont limitées dans les petits pays, nous appliquons des ratios proxy issus de systèmes de santé similaires, puis nous revalidons avec les retours d'entretiens.

Pour les prévisions, nous utilisons principalement une analyse de scénarios soutenue par une régression multivariée légère sur quelques facteurs stables, tels que la croissance de la population âgée, l'adoption des directives de dépistage, la stabilité du remboursement, et les cycles de dépenses d'investissement des hôpitaux et centres d'imagerie. Les hypothèses ne sont resserrées qu'après avoir constaté un accord entre plusieurs points de vue d'experts, afin que la courbe projetée suive un comportement d'achat pratique plutôt qu'un besoin médical idéal.

Validation des données et cycle de mise à jour

La validation est effectuée grâce à plusieurs contrôles afin que les valeurs aberrantes ne passent pas inaperçues. Nous comparons les résultats du modèle à des signaux indépendants tels que l'économie des procédures, la direction de la part des modalités, et le comportement du parc installé, puis toute variance importante est retracée jusqu'à la variable spécifique qui en est à l'origine. Si l'écart ne peut pas être expliqué clairement, l'hypothèse est révisée et certains répondants sont recontactés de manière sélective.

Avant validation finale, le classeur complet est revu par étapes, y compris des contrôles croisés par région et un examen de cohérence sur plusieurs années afin que les évolutions soudaines soient questionnées et résolues. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque surviennent des événements importants tels que des changements de remboursement, des lancements majeurs de produits, ou des évolutions notables des dépenses hospitalières. Juste avant la livraison, l'analyste effectue une dernière vérification afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des systèmes de densitométrie osseuse de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de densitométrie osseuse peuvent sembler incohérentes car le périmètre n'est pas toujours le même, et parce que les hypothèses de prix et de remplacement sont traitées différemment. Le calendrier compte également, car certaines estimations sont ancrées à des années de référence antérieures puis prolongées sans revérifier les principaux indicateurs de demande.

Les principaux écarts proviennent généralement de ce qui est comptabilisé comme revenu système, de l'inclusion ou non des unités remises à neuf, et de la manière dont le mix de modalités est traité lors du mélange des prix entre les dispositifs DXA, QCT et à ultrasons. En suivant les cycles de remplacement du parc installé et les fourchettes de prix, Mordor Intelligence maintient le total de 2026 aligné uniquement sur les ventes de nouveaux systèmes, ce qui réduit l'inflation due aux expéditions remises à neuf et aux revenus uniquement logiciels que certaines publications peuvent ajouter.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 309,34 millions USD (2026) | |

| Éditeur sectoriel A | 265,10 millions USD (2025) | Utilise une année de référence différente et une valeur à plus court terme, et la description du périmètre est moins explicite quant à l'exclusion des unités remises à neuf, ce qui peut comprimer le marché déclaré par rapport à une définition limitée aux nouveaux systèmes uniquement. |

| Éditeur santé B | 274,30 millions USD (2026) | S'appuie sur une approche de segmentation par type de produit et peut appliquer une tarification mixte avec des ajouts plus larges, ce qui peut modifier les totaux selon que le service, le logiciel ou des composants d'imagerie connexes sont intégrés dans la valeur du dispositif. |

L'écart observé dans le tableau s'explique principalement par l'ancrage à l'année de référence et par ce qui est considéré comme revenu système par rapport aux ajouts connexes. Lorsque le périmètre est limité aux nouveaux systèmes de densitométrie et que la logique de tarification est rattachée au mix de modalités et au comportement de remplacement, le chiffre obtenu devient plus facile à reproduire et à suivre au fil du temps.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de densitométrie osseuse en 2026 ?

Le marché des systèmes de densitométrie osseuse a généré 309,34 millions USD en 2026 et devrait atteindre 385,99 millions USD d'ici 2031.

Quelle technologie domine actuellement la mesure de la densité osseuse ?

L'absorptiométrie biphotonique à rayons X (DXA) est en tête avec une part de 63,55 %, bien que l'échographie quantitative gagne du terrain avec un TCAC de 10,21 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le vieillissement rapide de la population, les importants bassins d'ostéoporose non traités et l'élargissement de la couverture d'assurance sous-tendent un TCAC de 8,19 % en Asie-Pacifique.

Quels sont les principaux freins limitant une adoption plus large ?

Le coût d'investissement élevé, les préoccupations liées aux rayonnements, la pénurie de techniciens et la lente harmonisation des normes d'étalonnage freinent collectivement la dynamique de croissance.

Dernière mise à jour de la page le: