Taille et parts du marché des systèmes sonar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.80 Milliards de dollars |

| Taille du Marché (2031) | 6.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes sonar par Mordor Intelligence

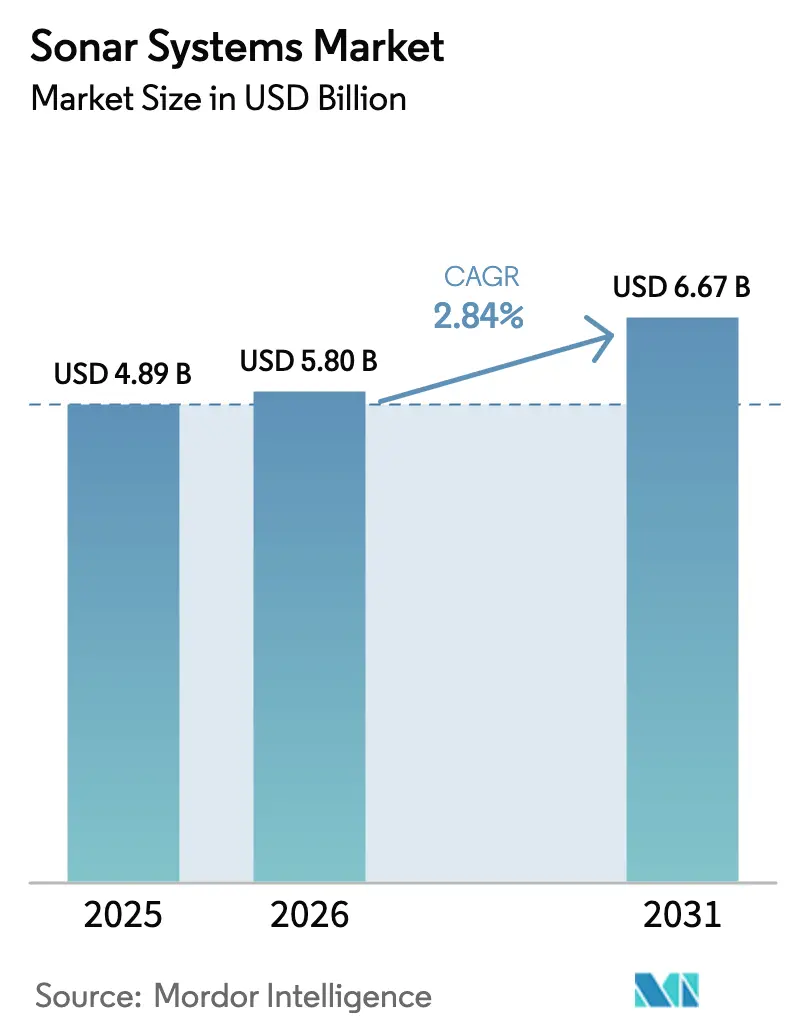

La taille du marché des systèmes sonar devrait croître de 4,89 milliards USD en 2025 à 5,80 milliards USD en 2026 et devrait atteindre 6,67 milliards USD d'ici 2031 à un TCAC de 2,84 % sur la période 2026-2031. Cette croissance globale modeste dissimule un changement structurel, les budgets d'approvisionnement se déplaçant des grands équipements montés sur coque vers des réseaux acoustiques à définition logicielle et des véhicules autonomes offrant une couverture plus exhaustive à des coûts de cycle de vie inférieurs. [1]Source : Département de la Marine, « Estimations budgétaires pour l'exercice 2025 », SECNAV.NAVY.MIL Les marines orientent leurs fonds vers le traitement du signal par calcul en périphérie, tandis que les opérateurs commerciaux utilisent des flottes d'AUV multi-statiques pour raccourcir les cycles d'inspection et réduire les coûts d'affrètement de navires. La construction croissante d'éoliennes en mer, le renforcement des règles de l'Organisation Maritime Internationale sur le bruit sous-marin et la classification des cibles par intelligence artificielle continuent d'élargir la base commerciale adressable. Dans le même temps, les lacunes persistantes en matière de cybersécurité et l'essor des alternatives de détection optique ou magnétique maintiennent une forte pression concurrentielle, obligeant les fournisseurs à se différencier par des architectures ouvertes, des piles logicielles d'intelligence artificielle souveraines et des modèles de services clés en main.

Principaux enseignements du rapport

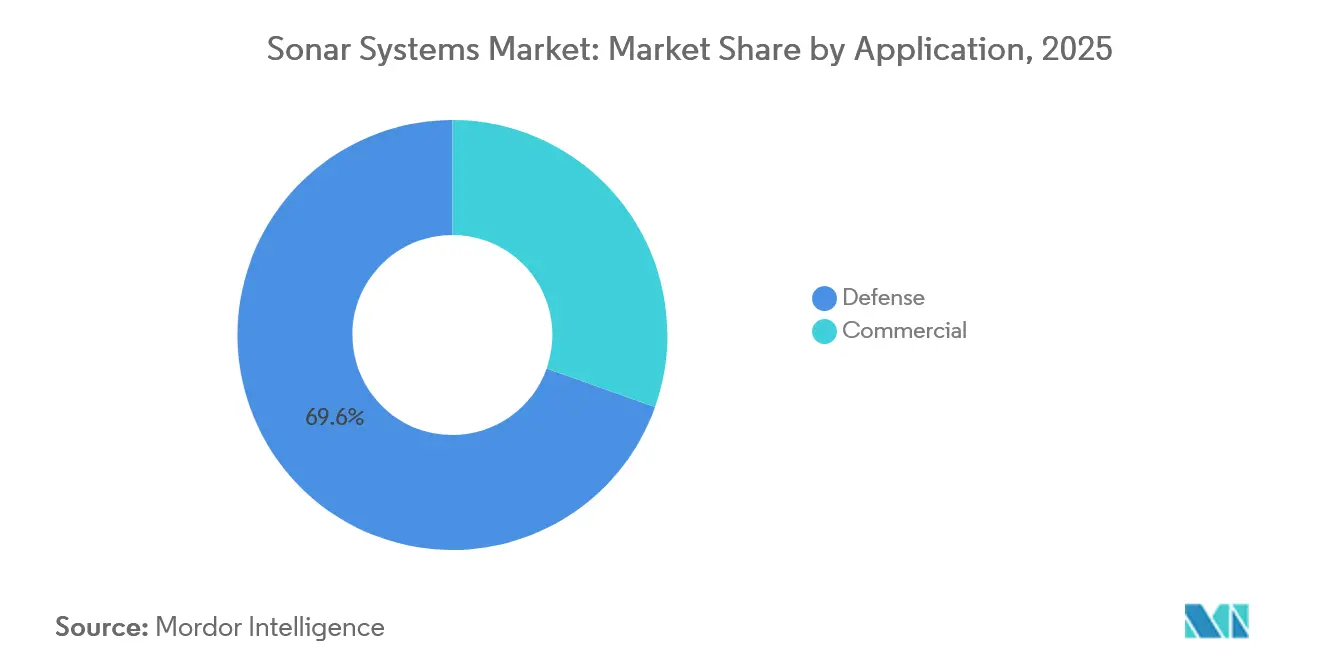

- Par application, la défense a conservé 69,87 % de la part du marché des systèmes sonar en 2025, tandis que le segment commercial devrait enregistrer le TCAC le plus rapide de 4,30 % de 2026 à 2031.

- Par technologie, le sonar passif était en tête avec une part de 54,70 % en 2025 ; les solutions multi-statiques devraient se développer à un TCAC de 5,10 % jusqu'en 2031.

- Par plateforme d'installation, les systèmes montés sur navire représentaient 47,10 % du chiffre d'affaires en 2025, tandis que les plateformes sans pilote devraient croître à un TCAC de 6,65 % jusqu'en 2031.

- Par type de montage, les transducteurs montés sur coque représentaient 46,25 % du marché des systèmes sonar en 2025, et les nœuds de fond marin devraient croître à un TCAC de 6,05 % jusqu'en 2031.

- Par fréquence, les réseaux à moyenne fréquence ont capté 47,35 % du chiffre d'affaires en 2025 ; les systèmes à haute fréquence devraient afficher un TCAC de 5,78 % jusqu'en 2031.

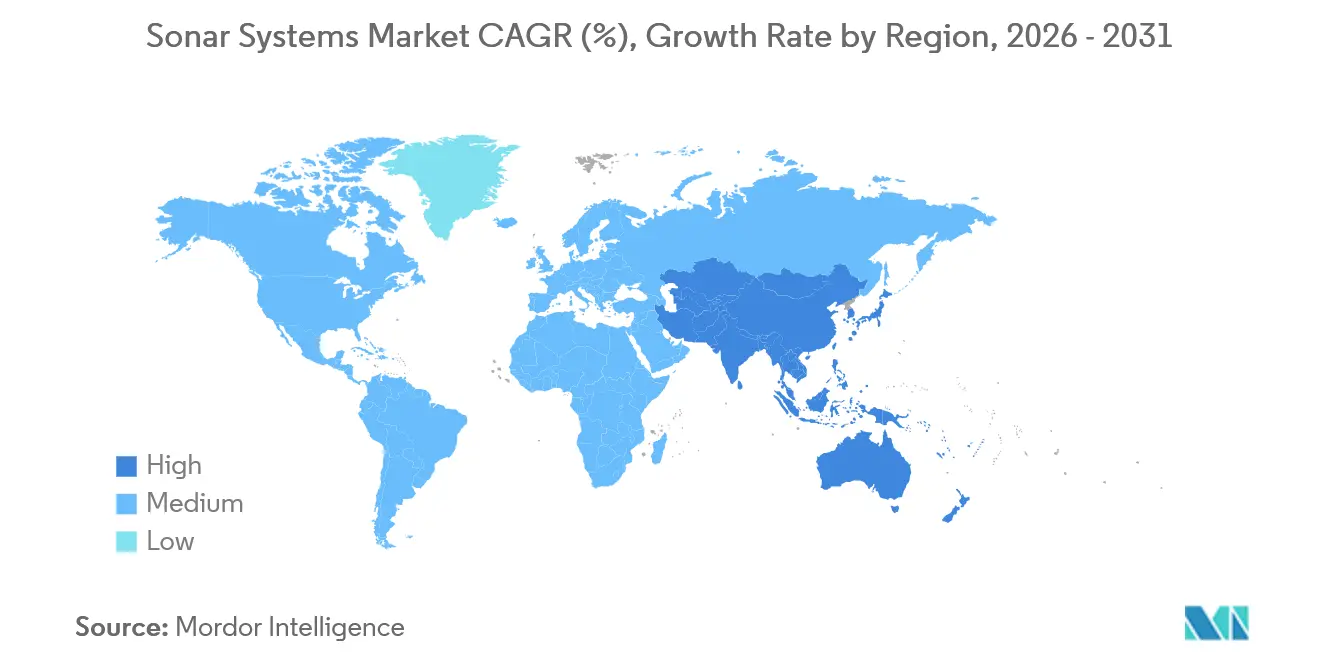

- Par géographie, l'Amérique du Nord représentait 36,98 % du chiffre d'affaires en 2025, tandis que la région Asie-Pacifique devrait croître au TCAC le plus rapide de 4,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes sonar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de modernisation des flottes navales | +0.9% | Amérique du Nord, Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Expansion de l'exploration énergétique en mer | +0.5% | Mer du Nord, Golfe du Mexique, Brésil, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Protection des infrastructures énergétiques sous-marines critiques | +0.4% | Europe, Moyen-Orient, Asie-Pacifique | Court terme (≤2 ans) |

| Essor des véhicules sous-marins sans pilote (UUV) | +0.7% | Amérique du Nord, Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Intégration de l'intelligence artificielle pour le traitement du signal | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥4 ans) |

| Limites obligatoires de bruit sous-marin IMO-2028 | +0.3% | Adoption précoce en Europe et en Amérique du Nord | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation des flottes navales

Les réseaux de l'ère de la Guerre froide sont remplacés par des systèmes modulaires à définition logicielle qui s'intègrent dans des architectures centrées sur le réseau. La Marine américaine a alloué 57,5 millions USD à la recherche appliquée en guerre sous-marine et 53,6 millions USD aux capteurs de recherche acoustique pour l'exercice 2025, indiquant une priorité accordée aux mises à niveau progressives du sonar plutôt qu'à de nouvelles coques. Les sous-marins à propulsion nucléaire AUKUS et les commandes élargies de la Force d'autodéfense maritime du Japon amplifient davantage la demande de soutien tout au long du cycle de vie, de réseaux latéraux et d'infrastructures de formation dans toute la région Asie-Pacifique. Des programmes tels que la construction avancée de processeurs 6 de la torpille Mk 48, prévue pour sa première utilisation opérationnelle en 2026, démontrent comment les marines intègrent l'inférence d'intelligence artificielle en périphérie pour prolonger les cycles de vie des plateformes héritées et réduire leur dépendance à la bande passante satellitaire. À mesure que davantage de flottes optent pour des voies de modernisation, les fournisseurs disposant d'un micrologiciel à architecture ouverte et de références en calcul souverain renforcent leur position.

Expansion de l'exploration énergétique en mer

Les opérateurs pétroliers en eaux profondes se tournent vers des patrouilles d'AUV équipés de sonar à ouverture synthétique et de sonar à balayage latéral, car les temps d'arrêt liés aux conditions météorologiques entravent les navires de surface. Equinor a réduit le temps d'inspection des pipelines en mer du Nord de 14 jours à 5 jours, entraînant une diminution de 60 % des coûts de navires d'ici 2025. [2]Source : Equinor ASA, « Rapport annuel 2025 », EQUINOR.COM Les développeurs d'éoliennes en mer, notamment en Europe et aux États-Unis, imposent des levés multifaisceaux haute résolution pour cartographier les champs de blocs et les engins explosifs non explosés avant le début de la construction. Les pêcheries déploient des échosondeurs à faisceau divisé couplés à des réseaux de neurones convolutifs pour séparer les espèces soumises à quota des prises accessoires en temps réel, contribuant ainsi à éviter les amendes. Les cages d'aquaculture utilisent des réseaux similaires pour surveiller la densité de la biomasse et détecter les déchirures de filets, garantissant une utilisation optimale des aliments et la conformité environnementale. Ensemble, ces évolutions élargissent le marché des systèmes sonar au-delà de son noyau historique naval.

Protection des infrastructures énergétiques sous-marines critiques

L'incident Nord Stream de 2022 a incité la Norvège à allouer 140 millions USD en 2024 pour des capteurs acoustiques montés sur le fond marin autour des pipelines stratégiques. Les usines de dessalement du Moyen-Orient et les terminaux d'exportation de GNL ajoutent des réseaux périmètriques qui alertent les opérateurs de la présence de véhicules de livraison de plongeurs en quelques secondes plutôt qu'en quelques minutes. Le contrat MEDUSA de 15,9 millions USD de la Marine américaine démontre l'intérêt pour des UUV modulaires capables de patrouiller des points de passage pendant jusqu'à 30 jours. Les nœuds persistants réduisent les dépenses d'exploitation d'environ 50 % par rapport aux patrouilleurs avec équipage, rendant la couverture continue financièrement viable même pour les propriétaires d'actifs de niveau intermédiaire.

Essor des véhicules sous-marins sans pilote (UUV)

Huntington Ingalls Industries a obtenu un plafond de 347 millions USD dans le cadre du programme Lionfish pour fournir des véhicules REMUS 300 jusqu'en 2028. L'initiative des UUV à grand déplacement a sélectionné Oceaneering, Kongsberg et Anduril pour des prototypes qui seront déployés depuis les tubes du module de charge utile Virginia. Le Royaume-Uni a alloué 13,4 millions USD à M Subs pour son UUV extra-large CETUS, reflétant la demande alliée pour des systèmes de contre-mesures contre les mines sans pilote. Les sociétés d'études commerciales passent à des modèles de location qui regroupent les AUV, le sonar multifaisceaux et l'analyse de données dans un forfait par levé, supprimant la charge de 50 000 USD par jour d'un navire avec équipage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de cycle de vie élevés | -0.6% | Marines à budget limité et marchés émergents | Moyen terme (2-4 ans) |

| Obstacles liés à la gestion du spectre et aux licences | -0.3% | Mondial, variable selon la ZEE | Court terme (≤2 ans) |

| Efficacité croissante de la détection non acoustique | -0.4% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥4 ans) |

| Lacunes en matière de cybersécurité des plateformes héritées | -0.5% | Flottes vieillissantes mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de cycle de vie élevés

Une suite sonar pour une seule frégate coûte plus de 20 millions USD et nécessite encore 60 % de ce montant pour le soutien sur 25 ans. [3]Source : Administration nationale océanique et atmosphérique, « Réglementations sur la protection des mammifères marins », FISHERIES.NOAA.GOVLes marines de moindre envergure reportent les mises à niveau pour financer des patrouilleurs polyvalents, réduisant ainsi leur capacité anti-sous-marine. Les équipements multifaisceaux commerciaux vont de 500 000 USD à 1 million USD, avec un étalonnage annuel consommant 10 % à 15 % du prix catalogue. Les modèles de location et de forfaits de services réduisent les coûts d'entrée, mais font basculer les opérateurs vers des frais récurrents. Les réseaux à définition logicielle promettent 30 % d'économies sur le cycle de vie, mais ils nécessitent un engagement d'intégration initial que les systèmes hérités ne peuvent souvent pas supporter.

Obstacles liés à la gestion du spectre et aux licences

Le sonar actif partage des bandes avec les communications des mammifères marins, déclenchant des évaluations d'impact environnemental qui retardent les projets jusqu'à deux ans. Les opérateurs européens doivent s'aligner sur la Directive-cadre sur la stratégie pour le milieu marin, intégrant des couches d'autorisation multi-agences. Les entreprises hydrographiques soumettant des demandes de fréquences dans plusieurs zones économiques exclusives font face à des semaines de délais administratifs, comprimant les fenêtres d'exploration et augmentant les coûts de mobilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination de la défense persiste tandis que l'élan commercial se renforce

La défense représentait 69,87 % de la taille du marché des systèmes sonar en 2025 et devrait rester le segment le plus important, car les missions de guerre anti-sous-marine, de détection de mines et de sécurité portuaire continuent de recevoir la priorité en matière de financement. Le segment commercial devrait enregistrer un TCAC de 4,30 % car les sociétés d'énergie en mer traitent désormais les données haute résolution du fond marin comme une nécessité opérationnelle plutôt que comme un poste de coût optionnel. Les patrouilles sans pilote permettent aux marines et aux grandes compagnies pétrolières d'assurer une couverture 24h/24 et 7j/7 sans exposer les équipages à des eaux contestées, soutenant ainsi l'adoption plus large de cette technologie dans les deux groupes de clients.

Les levés sonar à ouverture synthétique basés sur des AUV ont permis à Equinor d'économiser six jours de navire par inspection de pipeline en 2025, incitant des opérateurs similaires à ajouter une capacité contractuelle pour les campagnes de 2026. Les pêcheries et l'aquaculture utilisent des réseaux à faisceau divisé avec reconnaissance d'espèces en temps réel pour réduire les pénalités liées aux prises accessoires. Malgré l'expansion plus rapide du côté civil, les obstacles élevés en matière de R&D et les obstacles liés au contrôle des exportations maintiendront la défense en contrôle du chiffre d'affaires absolu jusqu'en 2031.

Par technologie : l'écoute passive en tête tandis que les stratégies multi-statiques s'accélèrent

Les réseaux passifs ont généré 54,70 % du chiffre d'affaires de 2025, reflétant le besoin durable de détecter les adversaires tout en restant silencieux. Les architectures multi-statiques, où des émetteurs et des récepteurs séparés triangulent de faibles retours diesel-électriques, devraient croître à un TCAC de 5,10 %. Cette hausse positionne les outils multi-statiques comme le segment technologique à la progression la plus rapide du marché des systèmes sonar.

Les UUV MEDUSA coordonneront des nœuds distribués pour couvrir les points de passage sans escorte de surface, amplifiant l'adoption dans les opérations en eaux vertes et brunes. Le sonar actif conserve sa niche dans les contre-mesures contre les mines et la défense portuaire, mais doit faire face à des examens environnementaux plus stricts. La répartition technologique souligne un avenir axé sur la mission plutôt qu'universel pour le marché des systèmes sonar.

Par plateforme d'installation : la croissance des plateformes sans pilote dépasse les références des plateformes avec équipage

Les réseaux montés sur navire ont contribué à hauteur de 47,10 % à la demande de 2025, tirant parti de décennies d'infrastructure installée et d'une alimentation électrique fiable. Les plateformes sans pilote, cependant, devraient se développer à un TCAC de 6,65 % jusqu'en 2031, le taux le plus élevé parmi toutes les catégories de plateformes. Les programmes de défense tels que Lionfish et l'UUV à grand déplacement créent une demande en volume pour les sociétés d'études commerciales qui recherchent une endurance similaire sans les contraintes de sécurité militaire.

La taille du marché des systèmes sonar pour les installations sans pilote est appelée à s'élargir, car les contrats de service regroupent le temps de véhicule, les charges utiles acoustiques et l'analyse en temps réel dans des forfaits reproductibles. Les réseaux latéraux montés sur sous-marin dominent encore les tâches de détection furtive en eaux bleues, tandis que les sonars plongeants aéroportés maintiennent leur pertinence dans les détroits peu profonds où les mines restreignent la circulation des navires.

Par type de montage : les nœuds de fond marin assurent une surveillance persistante des infrastructures

Les transducteurs montés sur coque représentaient 46,25 % du chiffre d'affaires de 2025, bénéficiant du câblage intégré et de la consommation électrique sur les coques existantes. Les nœuds de fond marin, dont le TCAC devrait atteindre 6,05 %, permettent une surveillance continue des pipelines et des câbles sans interférence de surface. Ce type de montage ouvre une opportunité de gain de parts de marché pour les fournisseurs de systèmes sonar capables d'optimiser l'autonomie des batteries et l'électronique à faible consommation.

L'investissement norvégien dans la défense du fond marin en 2024 a montré qu'un investissement en capital modéré peut sécuriser des actifs à grande surface et réduire les dépenses d'exploitation de moitié. Néanmoins, la praticité de l'intégration sur coque et la simplicité de maintenance maintiendront les systèmes montés sur coque comme la tranche la plus importante du sous-marché de montage sur l'horizon de prévision.

Par fréquence : la demande en haute fréquence augmente dans les missions en eaux peu profondes

Les réseaux à moyenne fréquence contrôlaient 47,35 % des ventes de 2025 car ils équilibrent portée et résolution pour les tâches polyvalentes. Les systèmes à haute fréquence, essentiels pour les contre-mesures contre les mines et la sécurité portuaire, devraient croître à un TCAC de 5,78 % jusqu'en 2031. Alors que les développeurs d'éoliennes en mer exigent des cartes du fond marin à l'échelle centimétrique, les entreprises hydrographiques s'appuient sur des fréquences plus élevées pour différencier leurs services.

Les chaînes de traitement convergées activent les faisceaux actifs à haute fréquence uniquement après la détection passive en bande moyenne, réduisant les signatures de bruit environnemental et protégeant la vie marine. Les actifs SURTASS à basse fréquence resteront essentiels pour la surveillance stratégique en océan ouvert, mais l'agilité en haute fréquence dicte la croissance dans les missions côtières et de protection des infrastructures.

Analyse géographique

L'Amérique du Nord a généré 36,98 % du chiffre d'affaires mondial en 2025, soutenue par 3,9 milliards USD de financement de la base industrielle sous-marine américaine et des investissements soutenus dans les mises à niveau sonar par calcul en périphérie. Les cycles d'approvisionnement à volume élevé et les contrats à source unique confèrent à la région des avantages d'échelle structurels, garantissant que le marché des systèmes sonar reste ancré aux États-Unis jusqu'en 2031.

La région Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 4,75 % alors que l'Australie acquiert des sous-marins à propulsion nucléaire dans le cadre d'AUKUS, que le Japon élargit ses déploiements montés sur coque et que la Corée du Sud investit dans des drones de contre-mesures contre les mines. Les gouvernements régionaux considèrent la connaissance du fond marin comme un prérequis pour assurer la sécurité énergétique et l'application efficace de la zone économique exclusive. La taille du marché des systèmes sonar dans la région Asie-Pacifique est portée par une croissance simultanée dans la défense et l'énergie en mer.

L'Europe maintient une demande de remplacement stable, le Royaume-Uni et la France mettant à niveau leurs réseaux latéraux de classe Barracuda, tandis que les membres plus petits de l'OTAN échelonnent leurs mises à niveau. Les dépenses de protection des pipelines norvégiens mettent en évidence un glissement vers les investissements dans la surveillance du fond marin. Au Moyen-Orient, les autorités portuaires installent des réseaux périmètriques autour des prises d'eau de dessalement, et l'expansion en mer du Brésil alimente la modeste hausse de l'Amérique du Sud. Collectivement, ces géographies forment une mosaïque où les points chauds de croissance tournent autour de la souveraineté maritime et de la résilience de l'approvisionnement énergétique.

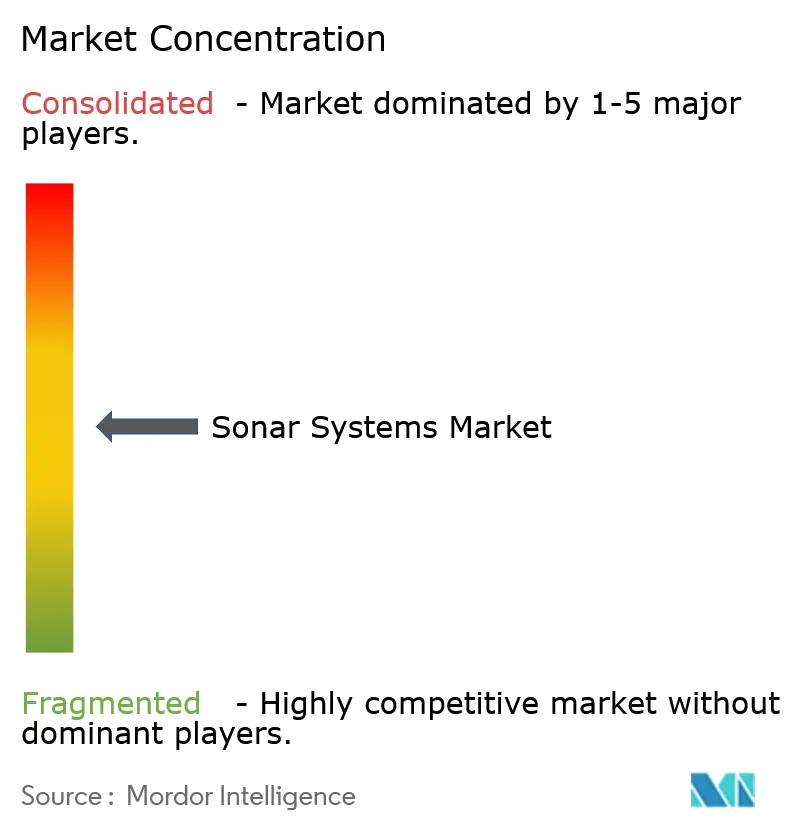

Paysage concurrentiel

Le marché des systèmes sonar présente un niveau de concentration modéré. Thales, RTX, L3Harris, Kongsberg et General Dynamics s'appuient sur de solides références navales pour remporter des contrats intégrés à long cycle. Les mandats d'architecture ouverte permettent aux petites maisons de capteurs et aux fournisseurs de logiciels d'intelligence artificielle d'obtenir des créneaux de charge utile dans les grands programmes sans posséder la coque du véhicule. Le contrat MEDUSA de 15,9 millions USD attribué à General Dynamics Mission Systems, extensible à 58,1 millions USD, démontre que les intégrateurs peuvent échanger des charges utiles acoustiques sans nécessiter une refonte de la plateforme hôte.

Les nouveaux entrants axés sur le logiciel entraînent des classificateurs d'apprentissage profond sur des bibliothèques acoustiques synthétiques, réduisant le temps et le coût des essais en mer. Les sollicitations SBIR accueillent ces entreprises, élargissant ainsi le vivier de fournisseurs et érodant la part des acteurs établis. Les micrologiciels cybersécurisés et les modules de sécurité matérielle commandent des primes de prix, mais nécessitent une montée en compétences des opérateurs, faisant pencher la concurrence vers les partenaires qui regroupent formation et soutien.

Les grands groupes de défense répondent par des acquisitions et des coentreprises qui ajoutent des talents en intelligence artificielle et des empreintes de calcul souverain. Les sociétés de services commerciaux pivotent vers une tarification par levé ou par inspection, qui combine sonar, véhicule et analyse dans une seule facture, augmentant la fidélisation. Le paysage qui en résulte déplace l'axe concurrentiel des plateformes monolithiques vers des écosystèmes modulaires.

Leaders du secteur des systèmes sonar

Thales Group

RTX Corporation

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

General Dynamics Mission Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : L'Organisation d'acquisition et de logistique du ministère danois de la Défense (DALO) a signé un contrat avec TKMS Atlas Elektronik GmbH pour des systèmes sonar à antenne remorquée. Cette démarche stratégique renforce les capacités de guerre anti-sous-marine du Danemark, reflétant une tendance plus large parmi les nations européennes à investir dans des technologies avancées de défense maritime en réponse à l'évolution des défis de sécurité sous-marine.

- Mars 2025 : Thales a annoncé son accord avec Naval Group pour fournir une suite sonar pour les sous-marins de classe Orka de la Marine royale néerlandaise dans le cadre du programme RNSC. Cet accord souligne l'importance stratégique des technologies sonar avancées dans la modernisation navale, renforçant la position de marché de Thales et soutenant les efforts des Pays-Bas pour faire face à l'évolution des menaces sous-marines.

Portée du rapport sur le marché mondial des systèmes sonar

Le sonar, qui signifie Navigation et Détection par le Son, est un dispositif qui aide à détecter des objets situés sous l'eau en utilisant des ondes sonores à haute fréquence. De plus, les ondes sonores sont transmises depuis un transducteur qui, après avoir frappé un objet sous l'eau, revient en écho vers le transducteur.

Le marché des systèmes sonar est segmenté par application, technologie, plateforme d'installation, montage, bande de fréquence et géographie. Par application, le marché est segmenté en défense et commercial. Par technologie, le marché est segmenté en sonar actif, passif et multi-statique. Par plateforme d'installation, le marché est segmenté par plateformes montées sur navire, montées sur sous-marin, aéroportées et sans pilote. Le marché est segmenté par type de montage, notamment monté sur coque, antenne remorquée, sonar plongeant et monté sur fond marin. Par bande de fréquence, le marché est segmenté en basse fréquence, moyenne fréquence et haute fréquence. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes sonar dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Défense | Guerre anti-sous-marine (ASW) |

| Détection de mines et contre-mesures | |

| Sécurité portuaire | |

| Autres | |

| Commercial | Pétrole et gaz en mer |

| Levé hydrographique et recherche | |

| Pêcheries et aquaculture |

| Sonar actif |

| Sonar passif |

| Sonar multi-statique |

| Monté sur navire |

| Monté sur sous-marin |

| Aéroporté |

| Plateformes sans pilote (UUV/USV) |

| Monté sur coque |

| Antenne remorquée |

| Sonar plongeant |

| Monté sur fond marin |

| Basse fréquence |

| Moyenne fréquence |

| Haute fréquence |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Défense | Guerre anti-sous-marine (ASW) | |

| Détection de mines et contre-mesures | |||

| Sécurité portuaire | |||

| Autres | |||

| Commercial | Pétrole et gaz en mer | ||

| Levé hydrographique et recherche | |||

| Pêcheries et aquaculture | |||

| Par technologie | Sonar actif | ||

| Sonar passif | |||

| Sonar multi-statique | |||

| Par plateforme d'installation | Monté sur navire | ||

| Monté sur sous-marin | |||

| Aéroporté | |||

| Plateformes sans pilote (UUV/USV) | |||

| Par montage | Monté sur coque | ||

| Antenne remorquée | |||

| Sonar plongeant | |||

| Monté sur fond marin | |||

| Par bande de fréquence | Basse fréquence | ||

| Moyenne fréquence | |||

| Haute fréquence | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes sonar en 2026 ?

La taille du marché des systèmes sonar a atteint 5,80 milliards USD en 2026 et devrait progresser régulièrement à un TCAC de 2,84 %.

Quelle région représente le chiffre d'affaires le plus élevé ?

L'Amérique du Nord était en tête avec 36,98 % du chiffre d'affaires en 2025, soutenue par les achats soutenus de la Marine américaine.

Quel segment d'application se développe le plus rapidement ?

Les usages commerciaux tels que les levés d'énergie en mer devraient afficher le TCAC le plus élevé de 4,30 % jusqu'en 2031.

Quel segment technologique gagne des parts le plus rapidement ?

Le sonar multi-statique devrait croître à un TCAC de 5,10 % alors que les marines cherchent à détecter discrètement les sous-marins silencieux.

Comment les règles de bruit de l'OMI façonnent-elles la demande ?

Les plafonds IMO-2028 en attente sur le bruit rayonné sous-marin poussent les constructeurs navals et les ports à adopter des packages d'écoute passive étalonnés, créant une nouvelle demande commerciale.

Qui sont les principaux fournisseurs ?

Thales, RTX, L3Harris, Kongsberg et General Dynamics Mission Systems ancrent le marché, tandis que des spécialistes du logiciel entrent via des créneaux de charge utile à architecture ouverte.

Dernière mise à jour de la page le: