Taille et part du marché mondial des systèmes de délivrance génique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

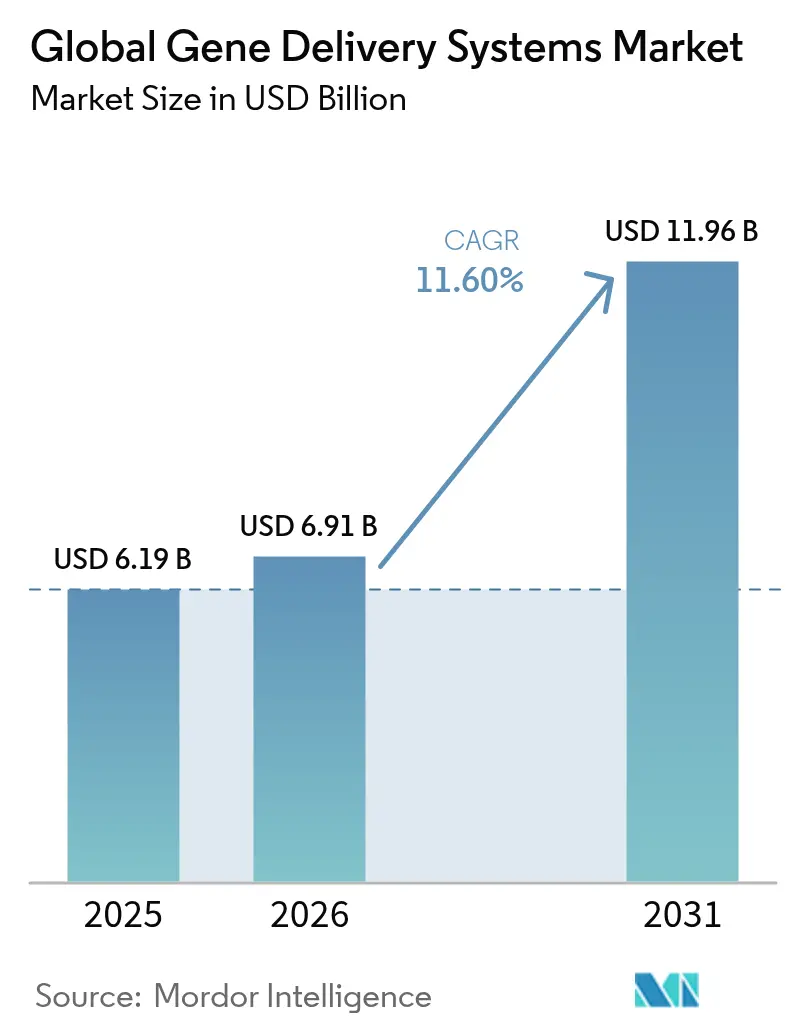

| Taille du Marché (2026) | 6.91 Milliards de dollars |

| Taille du Marché (2031) | 11.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des systèmes de délivrance génique par Mordor Intelligence

La taille du marché des systèmes de délivrance génique devrait passer de 6,19 milliards USD en 2025 à 6,91 milliards USD en 2026 et est prévue pour atteindre 11,96 milliards USD d'ici 2031, à un TCAC de 11,60 % sur la période 2026-2031. La dynamique provient des autorisations accordées par la Food and Drug Administration américaine pour des thérapies transformatrices telles que CASGEVY et LYFGENIA contre la drépanocytose, parallèlement à des investissements massifs en capacité de production qui réduisent les goulets d'étranglement. La demande est renforcée par l'adoption rapide des vecteurs viraux en oncologie, par les programmes de maladies infectieuses utilisant des nanoparticules lipidiques innovantes, et par l'optimisation des vecteurs assistée par l'IA qui accélère la sélection des candidats. Par ailleurs, le développement des partenariats avec les CDMO atténue le déficit de 500 % en capacité commerciale de plasmides et de vecteurs viraux, permettant aux développeurs de respecter les calendriers cliniques. L'augmentation des financements en capital-risque, les incitations gouvernementales et les pôles collaboratifs de R&D élargissent encore davantage le vivier d'opportunités.

Points clés du rapport

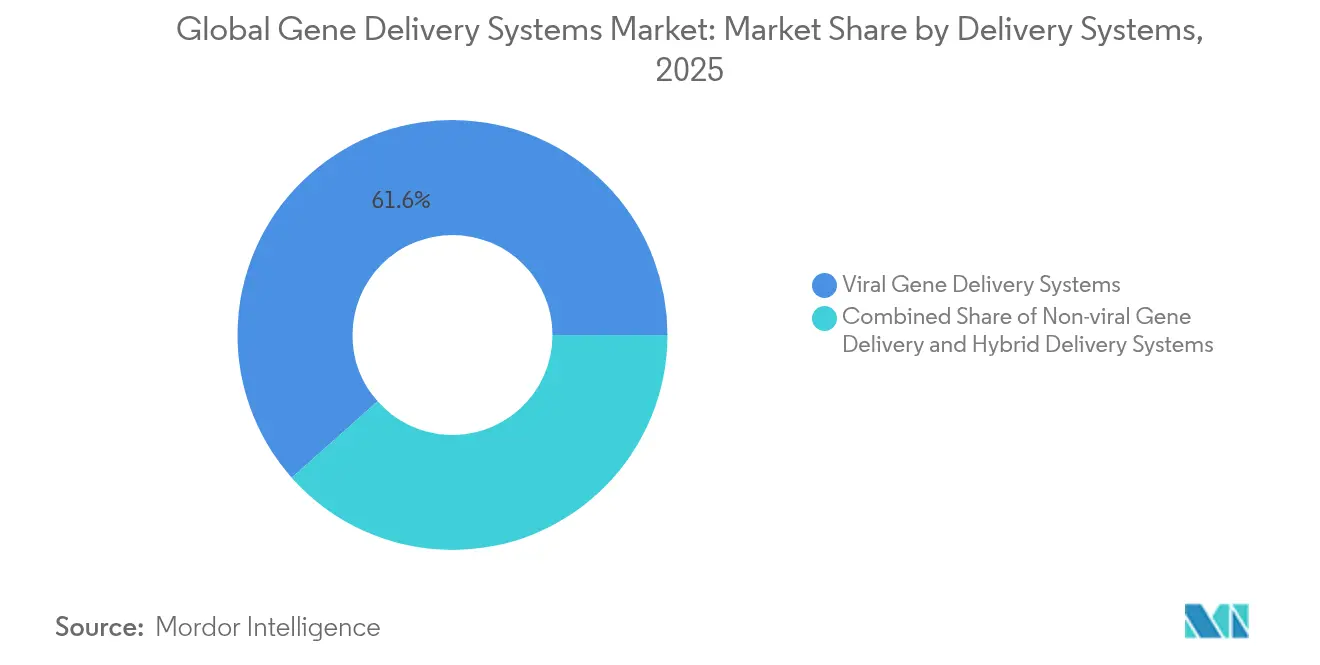

- Par système de délivrance, les vecteurs viraux ont représenté 61,55 % de la part de marché des systèmes de délivrance génique en 2025, tandis que les plateformes non virales ont enregistré la croissance la plus élevée avec un TCAC de 12,98 % jusqu'en 2031.

- Par application, l'oncologie a dominé avec une part de revenus de 47,62 % en 2025 ; les maladies infectieuses devraient progresser à un TCAC de 12,42 % jusqu'en 2031.

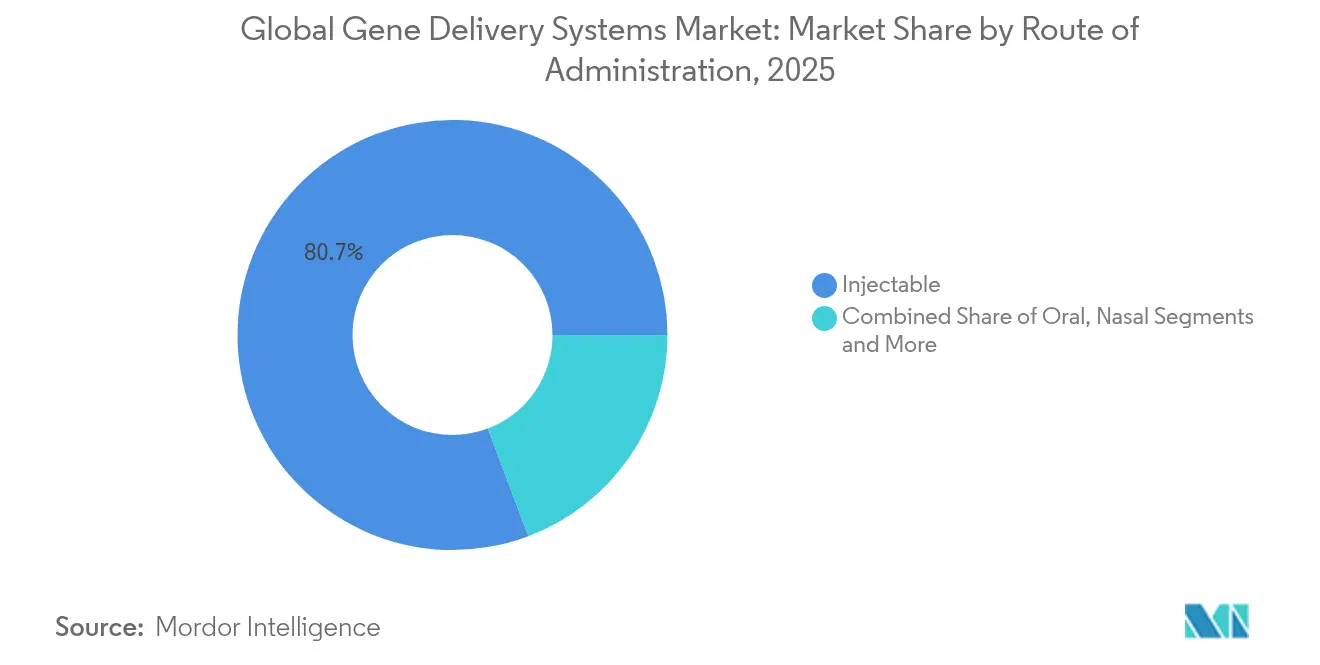

- Par voie d'administration, les formats injectables ont représenté 80,74 % de la taille du marché des systèmes de délivrance génique en 2025, tandis que la délivrance nasale devrait croître à un TCAC de 12,77 % sur la période de prévision.

- Par utilisateur final, les développeurs en biopharmacie et thérapie génique ont contrôlé 44,93 % de la part des revenus en 2025, avec la fabrication sous contrat et les CDMO enregistrant l'expansion la plus rapide à un TCAC de 13,29 %.

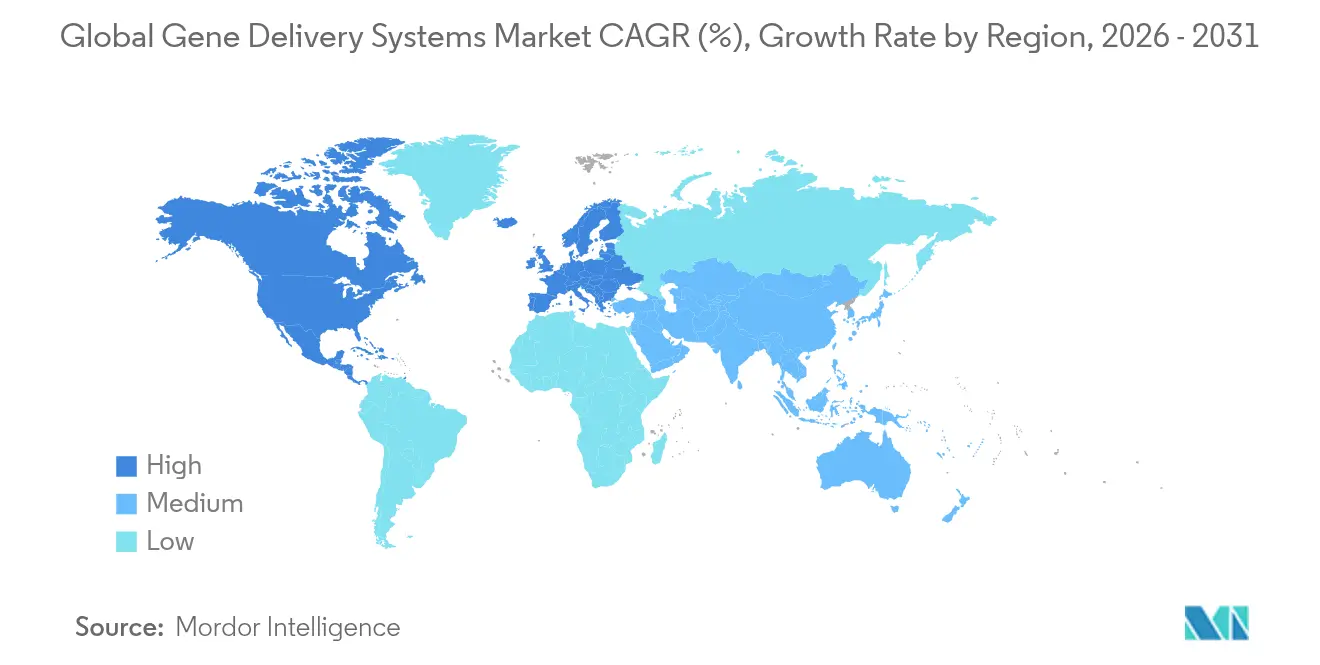

- Par géographie, l'Amérique du Nord a été en tête avec une part de marché de 43,21 % en 2025 ; l'Asie-Pacifique est en voie d'enregistrer la plus forte hausse avec un TCAC de 13,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de délivrance génique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et liées au mode de vie | +2.8% | Mondial, le plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées rapides en R&D par les entreprises biopharmaceutiques | +2.5% | Amérique du Nord, Europe, pôles émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations croissantes des thérapies à base de vecteurs | +2.2% | Leadership de l'Amérique du Nord et de l'UE, suivi par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Afflux de financements en capital-risque et stratégiques | +1.8% | Clusters biotechnologiques mondiaux | Moyen terme (2-4 ans) |

| Outils de conception vectorielle assistés par l'IA | +1.5% | Centres d'innovation en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Développement régional des capacités de production de plasmides par les CDMO | +1.0% | Expansion en Asie-Pacifique ; modernisation de l'Amérique du Nord et de l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et liées au mode de vie

La prévalence croissante des troubles génétiques et des maladies chroniques alimente la demande de thérapies géniques curatives qui remplacent la gestion permanente des symptômes par une correction moléculaire ponctuelle. La drépanocytose touche 100 000 Américains et l'hémophilie B affecte 1 homme sur 40 000 dans le monde, incitant les développeurs à poursuivre des traitements durables. L'essai pivot de CASGEVY a montré que 96,7 % des participants étaient exempts de crises vaso-occlusives pendant au moins un an, validant ainsi la justification clinique et économique d'un déploiement plus large. Le succès dans les indications hématologiques accélère l'exploration dans les maladies cardiovasculaires, métaboliques et neurodégénératives, où la pharmacologie conventionnelle offre des bénéfices à long terme limités.

Avancées rapides en R&D par les entreprises biopharmaceutiques

Les grands groupes pharmaceutiques intensifient leurs pipelines de thérapie génique par le biais d'acquisitions et de partenariats dépassant chacun 1 milliard USD, tels que Roche–Poseida et les extensions de Novartis dans les troubles du système nerveux. La conception guidée par l'IA raccourcit les cycles d'optimisation vectorielle, permettant à Regeneron, AstraZeneca et CRISPR Therapeutics de faire progresser simultanément plusieurs programmes in vivo. Cette vélocité en R&D s'aligne avec le développement des CDMO, garantissant la scalabilité de la production pour les actifs en phase avancée.

Approbations croissantes des thérapies géniques à base de vecteurs

La dynamique réglementaire se poursuit avec 12 thérapies géniques approuvées par la FDA au 2024, dont BEQVEZ pour l'hémophilie B et Kebilidi pour le déficit en AADC. L'EMA européenne complète cette tendance par des autorisations conditionnelles et des évaluations cliniques conjointes qui harmonisent l'évaluation entre les États membres, accélérant les lancements multinationaux tout en préservant la sécurité.

Afflux de financements en capital-risque et stratégiques

Malgré des vents contraires macroéconomiques, l'activité de transactions reste robuste ; VectorBuilder a levé 76 millions USD pour de nouvelles installations BPF, tandis que Charles River Laboratories s'est associé au Gates Institute pour la production lentivirale. L'intérêt du capital-investissement est évident dans l'acquisition de bluebird bio par Carlyle et SK Capital Partners, soulignant la confiance à long terme dans la viabilité commerciale.

Outils de conception vectorielle assistés par l'IA

Les plateformes d'apprentissage automatique atteignent une précision de 88 à 90 % dans la prédiction des performances des capside d'AAV, améliorant considérablement la sélection des variants tissu-spécifiques [1] Linus Meier, « Conception de capside Fit4Function », nature.com . Les protéines à doigts de zinc immunologiquement sûres de Stanford et le système Fit4Function du Broad Institute illustrent comment les approches computationnelles réduisent les cycles d'itération, pouvant potentiellement abaisser les coûts de fabrication et permettre des stratégies de re-dosage.

Développement régional des capacités de production de plasmides par les CDMO

Samsung Biologics, Fujifilm Diosynth et GenScript investissent collectivement plus de 5 milliards USD dans des installations de plasmides et de vecteurs viraux à grande échelle en Asie-Pacifique et en Amérique du Nord. L'étape franchie par Kaneka Eurogentec avec un lot de plasmide BPF de 1 kg et l'adoption par Takara Bio de bioréacteurs à usage unique à haut volume illustrent des améliorations de débit transformatrices qui allègent les contraintes d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de traitement et de remboursement | -2.5% | Mondial, critique dans les marchés émergents | Long terme (≥ 4 ans) |

| Problèmes de sécurité / réponse immunitaire pour les vecteurs viraux | -1.8% | Surveillance réglementaire mondiale, développement clinique | Moyen terme (2-4 ans) |

| Voies réglementaires complexes multi-juridictions | -1.2% | Mondial, en particulier la coordination Europe-États-Unis-Asie | Moyen terme (2-4 ans) |

| Rareté des créneaux de fabrication de plasmides de qualité BPF | -0.8% | Mondial, concentré dans les pôles de fabrication établis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de traitement et de remboursement

Les prix atteignent un pic de 4,25 millions USD pour Lenmeldy et 2,2 millions USD pour CASGEVY, dépassant les budgets des payeurs et ralentissant l'adoption malgré les bénéfices économiques en matière de santé sur la durée de vie. Les accords basés sur les résultats et les modèles de paiement échelonné offrent un allégement, mais restent adoptés de manière inégale, créant des disparités d'accès, notamment dans les pays à faibles et moyens revenus.

Problèmes de sécurité / réponse immunitaire pour les vecteurs viraux

La suspension par l'EMA des essais d'Elevidys suite à des événements d'insuffisance hépatique aiguë met en évidence les défis persistants d'immunogénicité. Les anticorps neutralisants limitent le re-dosage d'AAV et excluent les patients présentant une immunité préexistante, poussant les développeurs à concevoir des capsides furtives et à affiner les contrôles de fabrication.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par systèmes de délivrance : dominance virale, accélération non virale

Les plateformes virales ont capturé 61,55 % des revenus de 2025, portées par les vecteurs AAV validés dans les récentes approbations. Les systèmes lentiviraux se développent en oncologie ex vivo et dans les hémoglobinopathies malgré la complexité de la production. Les approches non virales s'étendent à un TCAC de 12,98 %, propulsées par les nanoparticules lipidiques délivrant des charges CRISPR avec une efficacité d'encapsulation de 90 à 100 %. Les technologies hybrides combinant la précision virale aux matériaux synthétiques offrent une fabricabilité et une flexibilité réglementaire prometteuses. Dans l'ensemble, ces dynamiques soutiennent la transition du marché des systèmes de délivrance génique vers des modalités diversifiées.

La capacité de fabrication reste un point de blocage ; des enquêtes sectorielles révèlent des pénuries lentivirales potentielles sans nouvelle montée en charge. Les CDMO répondent avec des bioréacteurs à usage unique de grand volume et une purification en flux continu qui réduisent les cycles de 30 %, rétrécissant l'écart de coûts entre les options virales et non virales.

Par application : l'oncologie en tête, les maladies infectieuses en forte progression

L'oncologie a représenté 47,62 % des revenus de 2025, portée par les thérapies CAR-T et les thérapies géniques des tumeurs solides qui prolongent de manière démontrée la survie. Les programmes de maladies infectieuses affichent un TCAC de 12,42 % grâce aux avancées contre le VIH, l'herpès et l'hépatite B. Les candidats cardiovasculaires progressent avec cBIN1 montrant une amélioration fonctionnelle de 30 % dans les modèles sur grands animaux. Les pipelines dans le diabète et les maladies pulmonaires exploitent des vecteurs inhalés et tissu-spécifiques qui répondent aux défis persistants de délivrance. Les portefeuilles de maladies orphelines bénéficient de voies d'examen accélérées, soutenant un ensemble diversifié d'approbations pour les conditions rares.

Par voie d'administration : injectable standard, essor nasal

Les formats injectables ont conservé une part de 80,74 % en 2025, reflétant la familiarité réglementaire et le dosage contrôlé. La délivrance nasale progresse à un TCAC de 12,77 % car AAV.CPP.16 et les nanoparticules modifiées au bornéol démontrent une haute pénétration du système nerveux central sans exposition systémique. Les voies orale, transdermique et intra-oculaire restent de niche mais évoluent grâce à des revêtements protecteurs et des innovations de dispositifs qui améliorent la biodisponibilité.

Par utilisateur final : biopharmacie au cœur, CDMO en forte expansion

Les développeurs en biopharmacie ont représenté 44,93 % des revenus en 2025, conservant le contrôle stratégique de la propriété intellectuelle et des pipelines en phase avancée. Les CDMO constituent le segment à la croissance la plus rapide à un TCAC de 13,29 %, portés par des alliances telles que Vertex–Lonza pour CASGEVY et la ligne AAV commerciale exclusive approuvée par la FDA de Catalent. Les instituts académiques mènent des partenariats de découverte précoce, tandis que les hôpitaux affinent la fabrication au point de soins pour les thérapies cellulaires autologues.

Analyse géographique

L'Amérique du Nord a été en tête avec une part de marché de 43,21 % en 2025, soutenue par 12 approbations de la FDA en 2024 seulement, de vastes réservoirs de capital-risque et des talents regroupés en clusters. Les ajouts de capacité tels que l'usine ProBio de GenScript d'une valeur de 224 millions USD dans le New Jersey et le site de 1,2 milliard USD de Fujifilm Diosynth en Caroline du Nord renforcent la résilience de la fabrication nationale. L'Europe suit avec une forte supervision de l'EMA ; l'installation de Lonza à Geleen approvisionne la demande mondiale en CASGEVY, et 88 % des ATMP approuvés opèrent sous surveillance supplémentaire, assurant la sécurité post-commercialisation.

L'Asie-Pacifique affiche le TCAC le plus élevé de 13,46 % jusqu'en 2031, Samsung Biologics investissant 1,46 milliard USD pour 784 000 L de capacité vectorielle et les ventes biopharmaceutiques en Chine pouvant dépasser 1,4 billion de yuans d'ici 2029. L'harmonisation réglementaire et les incitations locales à l'investissement attirent les essais multinationals tout en favorisant l'innovation indigène.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent sous-pénétrés mais prometteurs, à mesure que les coûts des vecteurs baissent et que les transferts de technologie s'étendent. Seulement 5 des 32 thérapies approuvées sont actuellement accessibles dans les pays à faibles et moyens revenus, soulignant la nécessité d'un financement collaboratif et d'une fabrication localisée pour élargir l'équité en matière de traitement.

Paysage concurrentiel

La concentration du marché est modérée : les leaders pharmaceutiques établis sont en concurrence avec des innovateurs biotechnologiques spécialisés et des start-ups axées sur l'IA. L'acquisition de Poseida par Roche pour 1 milliard USD et l'investissement de Novartis dans le système nerveux reflètent une expansion verticale dans la science de la délivrance.

Les moteurs d'apprentissage automatique de Dyno Therapeutics et du Broad Institute assurent des avantages concurrentiels en prédisant les performances des capsides avec une précision de 90 %, permettant des vecteurs sur mesure qui améliorent l'efficacité tout en réduisant la toxicité liée à la dose.

Le statut de Catalent en tant que seul CDMO disposant de lignes AAV commerciales autorisées par la FDA le positionne stratégiquement face à une demande d'externalisation en plein essor. Pendant ce temps, Pfizer, Novartis et Roche s'appuient sur des exclusivités de brevets et des alliances de fabrication pour défendre leurs parts. Des opportunités d'espaces vierges persistent dans le ciblage extra-hépatique, l'intensification des processus de réduction des coûts et les thérapies combinées associant l'édition génique à la modulation par petites molécules.

Leaders du secteur mondial des systèmes de délivrance génique

Pfizer, Inc.

Becton, Dickinson and Company

Takara Bio

Novartis AG

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : uniQure a cédé son usine de thérapie génique du Massachusetts à Genezen, qui fabriquera Hemgenix, la thérapie contre l'hémophilie B de CSL Behring.

- Juin 2024 : Syncona a fusionné Freeline et SwanBio au sein de Spur Therapeutics et a injecté 50 millions USD supplémentaires pour financer la R&D en thérapie génique.

- Avril 2024 : Ascend Advanced Therapies a acquis le site CMC de Floride de Beacon Therapeutics, ajoutant des capacités BPF et une expertise en développement de procédés.

- Mai 2023 : Kytopen a lancé le programme d'accès anticipé Flowfect Discover™, permettant l'ingénierie cellulaire à haut débit pour CRISPR, l'ARNm et l'ADN dans les CDMO et les centres académiques.

Portée du rapport sur le marché mondial des systèmes de délivrance génique

Selon le périmètre du rapport, la délivrance génique est le processus d'introduction de matériel génétique étranger, tel que l'ADN ou l'ARN, dans des cellules hôtes.

Le marché des systèmes de délivrance génique est segmenté par systèmes de délivrance (systèmes de délivrance génique viraux, systèmes de délivrance génique non viraux et systèmes de délivrance hybrides combinés), applications (oncologie, maladies infectieuses, troubles cardiovasculaires, diabète, troubles pulmonaires, autres applications), voie d'administration (orale, injectable, nasale et autres voies d'administration), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus

| Systèmes de délivrance génique viraux | Vecteurs adénoviraux |

| Vecteurs lentiviraux | |

| Vecteurs rétroviraux | |

| Autres vecteurs viraux (AAV, HSV, etc.) | |

| Délivrance génique non virale | |

| Systèmes de délivrance combinés / hybrides |

| Oncologie |

| Maladies infectieuses |

| Troubles cardiovasculaires |

| Diabète |

| Troubles pulmonaires |

| Autres applications |

| Injectable |

| Orale |

| Nasale |

| Transdermique / topique |

| Autres voies |

| Développeurs en biopharmacie et thérapie génique |

| Fabrication sous contrat et CDMO |

| Instituts académiques et de recherche |

| Hôpitaux et cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par systèmes de délivrance | Systèmes de délivrance génique viraux | Vecteurs adénoviraux |

| Vecteurs lentiviraux | ||

| Vecteurs rétroviraux | ||

| Autres vecteurs viraux (AAV, HSV, etc.) | ||

| Délivrance génique non virale | ||

| Systèmes de délivrance combinés / hybrides | ||

| Par application | Oncologie | |

| Maladies infectieuses | ||

| Troubles cardiovasculaires | ||

| Diabète | ||

| Troubles pulmonaires | ||

| Autres applications | ||

| Par voie d'administration | Injectable | |

| Orale | ||

| Nasale | ||

| Transdermique / topique | ||

| Autres voies | ||

| Par utilisateur final | Développeurs en biopharmacie et thérapie génique | |

| Fabrication sous contrat et CDMO | ||

| Instituts académiques et de recherche | ||

| Hôpitaux et cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des systèmes de délivrance génique ?

Le marché est évalué à 6,91 milliards USD en 2026 et devrait atteindre 11,96 milliards USD d'ici 2031.

Quels sont les acteurs clés du marché mondial des systèmes de délivrance génique ?

Pfizer, Inc., Becton, Dickinson and Company, Takara Bio, Novartis AG et F. Hoffmann-La Roche Ltd sont les principales entreprises opérant sur le marché mondial des systèmes de délivrance génique.

Quelle est la région à la croissance la plus rapide sur le marché mondial des systèmes de délivrance génique ?

Les programmes de maladies infectieuses s'étendent à un TCAC de 12,42 % jusqu'en 2031, portés par les pipelines contre le VIH et l'hépatite B.

Quel segment d'application connaît la croissance la plus rapide ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial des systèmes de délivrance génique.

Pourquoi les CDMO deviennent-ils importants sur ce marché ?

Les développeurs font face à un déficit de 500 % en capacité commerciale ; les CDMO comblent cette lacune avec des installations spécialisées et une expertise réglementaire.

Dernière mise à jour de la page le: