Taille et part du marché des arômes alimentaires en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

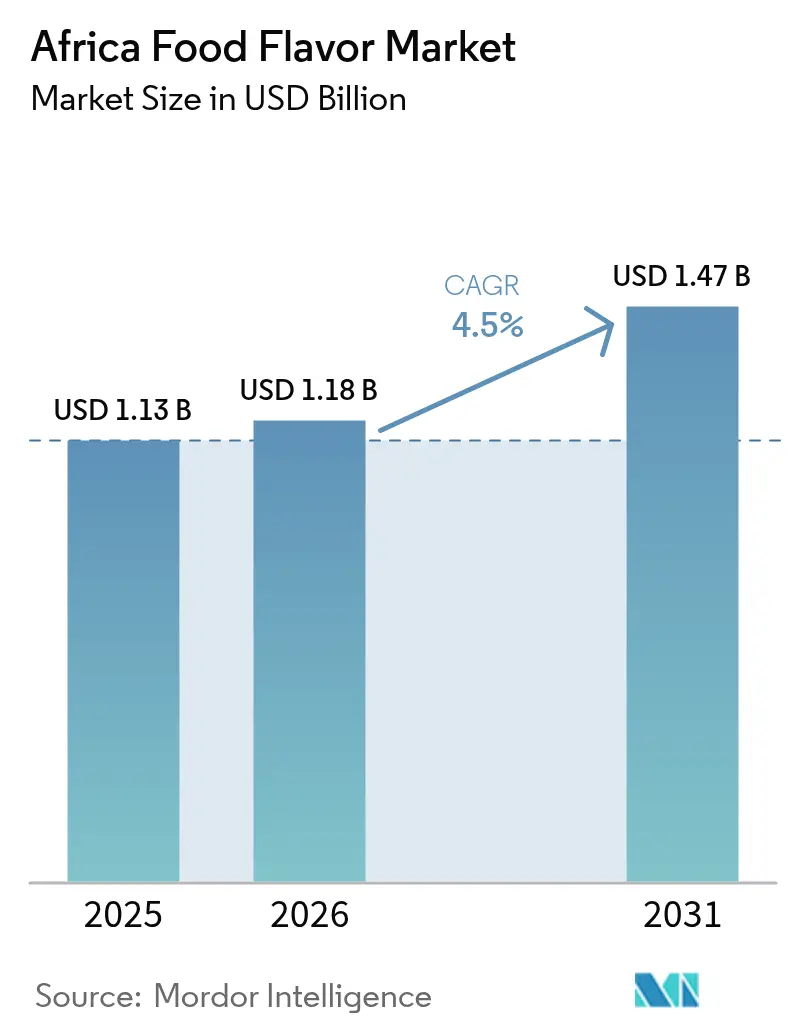

| Taille du marché de l'année de base (2025) | 1.13 Milliards de dollars |

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 1.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des arômes alimentaires en Afrique par Mordor Intelligence

La taille du marché des arômes alimentaires en Afrique était évaluée à 1,13 milliard USD en 2025 et devrait croître de 1,18 milliard USD en 2026 pour atteindre 1,47 milliard USD d'ici 2031, à un CAGR de 4,50 % au cours de la période de prévision (2026-2031). Cette croissance est alimentée par le secteur de la transformation alimentaire en plein essor du continent, la hausse des revenus urbains et un glissement notable vers les repas de commodité qui utilisent des systèmes d'arômes spécialisés. Le marché est en expansion, porté par un appétit croissant pour les ingrédients naturels à étiquette claire, une forte progression des boissons prêtes-à-boire (RTD) et un intérêt accru des consommateurs pour les cuisines internationales. Alors que les fabricants sensibles aux coûts ont souvent recours aux options synthétiques comme protection contre les fluctuations monétaires, une forte dynamique marketing autour du bien-être stimule une progression rapide de la demande pour les extraits naturels. Le paysage concurrentiel est modérément intense, les multinationales forgeant des partenariats locaux plus profonds et les acteurs régionaux capitalisant sur des opportunités de niche dans les grandes villes.

Principaux enseignements du rapport

- Par type, les arômes synthétiques ont dominé avec 70,88 % de la part du marché des arômes alimentaires en Afrique en 2025, tandis que les arômes naturels devraient progresser à un CAGR de 6,48 % jusqu'en 2031.

- Par forme, les variantes liquides détenaient 66,95 % de la taille du marché des arômes alimentaires en Afrique en 2025, tandis que les formats en poudre devraient augmenter à un CAGR de 5,47 % jusqu'en 2031.

- Par application, les boissons ont capté une part de 43,29 % de la taille du marché des arômes alimentaires en Afrique en 2025, et ce même segment devrait se développer à un CAGR de 5,78 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud représentait 48,10 % des revenus en 2025, tandis que l'Égypte est positionnée pour la progression la plus rapide à un CAGR de 5,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Arômes Alimentaires en Afrique*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'arômes naturels à étiquette claire | +1.2% | Mondial, avec l'adoption la plus forte en Afrique du Sud et au Kenya | Moyen terme (2-4 ans) |

| Croissance du secteur des aliments emballés et de commodité | +0.8% | Nigéria, Égypte, Afrique du Sud marchés principaux | Court terme (≤ 2 ans) |

| Expansion des boissons aromatisées prêtes-à-boire et des boissons énergétiques | +1.0% | Le Nigéria est en tête, avec des retombées vers le Kenya et le Ghana | Court terme (≤ 2 ans) |

| Préférence des consommateurs pour les cuisines internationales et ethniques | +0.6% | Centres urbains en Afrique du Sud, au Nigéria et au Kenya | Moyen terme (2-4 ans) |

| Durabilité et ingrédients recyclés dans la fabrication d'arômes | +0.4% | Afrique du Sud et Kenya adopteurs précoces | Long terme (≥ 4 ans) |

| Innovation aromatique dans les boissons alcoolisées et les cocktails RTD | +0.5% | Marchés matures en Afrique du Sud, au Nigéria et au Kenya | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'arômes naturels à étiquette claire

Sur les marchés urbains africains, les consommateurs exigent de plus en plus des solutions d'arômes naturels, portés par une sensibilisation accrue à la transparence des ingrédients. Ce changement reflète une tendance plus large vers la conscience sanitaire, incitant les fabricants à reformuler leurs produits conformément aux attentes en matière d'étiquette claire. Symrise, soulignant l'engagement du secteur, met en avant son investissement stratégique dans l'approvisionnement en matières premières naturelles, affichant un taux de durabilité de 95 % pour ses matières biologiques stratégiques[1]Source : Symrise AG, "Sustainability Report 2025", symrise.com. Cette tendance est particulièrement prononcée dans le paysage de la vente au détail bien établi en Afrique du Sud, où les consommateurs non seulement scrutent les listes d'ingrédients, mais se tournent également vers des produits qui résonnent avec les idéaux de bien-être.

Préférence des consommateurs pour les cuisines internationales et ethniques

Les établissements de restauration à Johannesburg et Lagos servent désormais du barbecue coréen, des tacos mexicains et des currys thaïlandais, initiant les convives à des saveurs comme le piment, la citronnelle et le chipotle. En réponse, les marques de produits alimentaires emballés lancent des chips fusion, des mayonnaises épicées et des assaisonnements de ramen, tous adaptés aux préférences gustatives locales. Cette tendance renforce le marché des arômes alimentaires africains, car chaque nouvelle référence fusion nécessite une formulation personnalisée et des tests sensoriels. Givaudan rapporte que ses centres culinaires en Afrique du Sud organisent des ateliers de co-création, où des chefs et des technologues ajustent l'intensité des épices pour convenir aux goûts ouest-africains. Cette collaboration se traduit par un nombre accru de références, stimulant les volumes pour les bases d'arômes naturels et synthétiques.

Durabilité et ingrédients recyclés dans la fabrication d'arômes

Les transformateurs réduisent leur empreinte carbone en remplaçant les solvants pétrochimiques par des supports bio-fermentés dérivés de la bagasse de canne à sucre. Les pulpes de fruits recyclées sont transformées en terpènes d'agrumes, ce qui non seulement réduit les coûts des matières premières, mais fournit également des arguments écologiques commercialisables. Des start-ups kenyanes, comme Green Juju, transforment les cœurs d'ananas en précurseurs d'arômes, obtenant des contrats premium auprès d'entreprises de boissons. Alors que les importateurs européens exigent de plus en plus des données sur le cycle de vie, les fournisseurs africains surveillent désormais les émissions de portée 3 pour assurer des flux commerciaux cohérents. Bien que l'approvisionnement en économie circulaire offre des perspectives pour la sécurité de l'approvisionnement, ses volumes actuels modestes n'ont qu'un impact marginal sur le marché des arômes alimentaires africains.

Innovation aromatique dans les boissons alcoolisées et les cocktails RTD

Au Cap et à Lagos, des distillateurs artisanaux dévoilent des gin-tonics en canette et des punchs au rhum infusés de plantes botaniques tendance comme le rooibos, le baobab et l'hibiscus. Ces nouvelles offres utilisent des systèmes d'arômes en micro-dose, garantissant que l'identité fondamentale des spiritueux reste intacte. Avec les tendances de premiumisation mettant l'accent sur la transparence dans l'étiquetage du degré d'alcool, les notes indésirables deviennent plus prononcées, élargissant la demande pour des extraits de haute pureté. L'acquisition de Distell par Heineken en Afrique du Sud a ouvert la voie à de nouveaux circuits de distribution pour les bières aromatisées, amplifiant la demande d'esters tropicaux et d'huiles de zeste d'agrumes. En réponse à la hausse des taxes sur l'alcool, les marques se concentrent sur des spritzers à faible teneur en alcool, privilégiant des profils d'arômes fruités plutôt que la puissance de l'éthanol, assurant ainsi une croissance continue de la demande d'arômes.

Analyse de l'Impact des Freins sur le Marché des Arômes Alimentaires en Afrique*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Infrastructure fragmentée de la chaîne du froid et de la logistique | -0.7% | Nigéria, Kenya, reste de l'Afrique les plus touchés | Long terme (≥ 4 ans) |

| Volatilité monétaire et dépendance aux importations pour les intrants clés | -0.9% | Nigéria, Ghana, Kenya zones d'impact primaires | Court terme (≤ 2 ans) |

| Évolution du cadre réglementaire | -0.3% | Portée continentale avec une mise en œuvre nationale variable | Moyen terme (2-4 ans) |

| Produits aromatiques contrefaits et de mauvaise qualité | -0.4% | Risque concentré au Nigéria, au Kenya et dans le reste de l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure fragmentée de la chaîne du froid et de la logistique

Les contraintes infrastructurelles entravent la croissance du marché au Nigéria, où les réseaux insuffisants de stockage frigorifique et de transport entraînent une augmentation des taux de détérioration et limitent la distribution des produits. L'initiative ColdHubs au Nigéria, avec ses 58 chambres froides empêchant la perte de 13 800 kg de nourriture, illustre des solutions innovantes mais souligne les lacunes infrastructurelles significatives. Cette fragmentation est particulièrement préjudiciable aux ingrédients d'arômes naturels, qui nécessitent un stockage et un transport à température contrôlée. En conséquence, les fabricants sont souvent contraints de se tourner vers des alternatives synthétiques ou de supporter le coût élevé d'une logistique spécialisée.

Volatilité monétaire et dépendance aux importations pour les intrants clés

Les fabricants d'arômes font face à des coûts croissants en raison de l'instabilité monétaire. Un exemple frappant est la chute du naira nigérian de 430 NGN/USD à 1 700 NGN/USD entre octobre 2022 et 2024, mettant en évidence les pressions monétaires régionales, comme le rapporte MIT Sloan[2]Source : MIT Sloan : MIT Sloan, "Currency Conundrums : Volatile African Exchange Rates and What Can Be Done," mitsloan.mit.edu. Ces défis sont amplifiés par la dépendance des fabricants à l'égard d'ingrédients d'arômes spécialisés importés, conduisant à des coûts d'intrants imprévisibles. Une telle volatilité complique les stratégies de tarification et la gestion des marges. Soulignant davantage la nature continentale de ce problème, le cedi ghanéen a enregistré une chute de 54 % en 2022, tandis que la monnaie kenyane s'est dépréciée de 15 % en 2023.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Arômes Alimentaires en Afrique

Par type :

domination du synthétique au milieu de la croissance du naturelEn 2025, les arômes synthétiques détiennent une part de marché dominante de 70,88 %, grâce à leurs avantages en termes de coûts et à des chaînes d'approvisionnement fiables, même dans des contextes économiques imprévisibles. Bien que les arômes naturels occupent une part plus réduite du marché, ils constituent le segment à la croissance la plus rapide, s'expandant à un CAGR de 6,48 % jusqu'en 2031, porté par une sensibilisation croissante des consommateurs à la santé et une préférence pour les étiquettes claires. Les arômes nature-identiques occupent une niche, équilibrant la rentabilité avec une réponse au désir des consommateurs pour des ingrédients à consonance naturelle.

La position dominante du segment synthétique est ancrée dans la stabilité des prix et la disponibilité fiable. Ces facteurs sont essentiels pour les fabricants, en particulier dans les régions à volatilité monétaire où les coûts d'importation peuvent fluctuer largement. Alors que les arômes naturels font face à des obstacles dans la chaîne d'approvisionnement, ils bénéficient des tendances de premiumisation. Cela est particulièrement évident sur le marché bien établi d'Afrique du Sud, où les consommateurs sont prêts à payer une prime pour des avantages perçus en matière de santé. De plus, alors que des organismes de réglementation comme la NAFDAC au Nigéria et la SAHPRA en Afrique du Sud renforcent leur surveillance des additifs aromatiques, cela pourrait accélérer le pivot du secteur vers les alternatives naturelles, en particulier à mesure que les normes de conformité évoluent.

Par application :

les boissons mènent l'expansion du marchéEn 2025, le segment des boissons est non seulement en tête avec une part de marché dominante de 43,29 %, mais affiche également le taux de croissance le plus élevé à 5,78 % de CAGR. Cette progression est alimentée par une demande en plein essor pour les boissons énergétiques et les cocktails prêts-à-boire innovants. Suivant de près, le segment des produits laitiers bénéficie de l'urbanisation et de la hausse des revenus disponibles, stimulant la consommation de produits laitiers premium. Tandis que les secteurs de la boulangerie et de la confiserie connaissent une croissance régulière, les snacks salés émergent comme une catégorie à fort potentiel, reflétant l'évolution des modes de consommation.

À mesure que les consommateurs africains s'habituent aux produits carnés transformés, les applications pour la viande montrent des perspectives prometteuses, bien qu'elles restent encore derrière les catégories traditionnelles. La domination du segment des boissons souligne un changement dans les tendances de consommation, avec les boissons énergétiques, comme le souligne Kerry Group, qui devraient se développer à un CAGR robuste de 10,06 % sur l'ensemble du continent. Pendant ce temps, d'autres applications comme les sauces et les assaisonnements profitent de la vague de popularité des cuisines internationales, davantage propulsées par la croissance des chaînes de restauration rapide dans les grandes villes africaines.

Par forme :

les formats liquides dominent la transformationEn 2025, les arômes liquides détiennent une part dominante de 66,95 % du marché, soulignant leur adaptabilité dans les applications de boissons et leur intégration transparente dans la fabrication à grande échelle. Bien que détenant actuellement une part plus réduite, les formats en poudre sont en forte ascension, affichant un taux de croissance de CAGR de 5,47 % prévu jusqu'en 2031. Cette progression est attribuée à leurs avantages en termes de stabilité à l'étagère et aux coûts de transport réduits. Pendant ce temps, d'autres variantes, comme les formes encapsulées et séchées par atomisation, répondent à des applications de niche, exploitant des avantages comme la libération contrôlée et la durée de conservation prolongée.

La position dominante du segment liquide reflète le leadership du marché de la catégorie des boissons. Les arômes liquides s'intègrent non seulement sans effort dans les formulations de boissons, mais garantissent également un dosage précis. D'autre part, les formats en poudre gagnent en popularité dans les régions confrontées à des obstacles infrastructurels. Leurs avantages comprennent l'élimination des dépendances à la chaîne du froid et une réduction marquée des risques de détérioration pendant le transit. En regardant vers l'avenir, Symrise effectue des démarches stratégiques. Son incursion dans les technologies de séchage par atomisation et les applications de protéines végétales la positionne à l'avant-garde de l'essor du format poudre. De plus, son accent sur les méthodes de traitement économes en énergie souligne un engagement à relever les défis de la durabilité.

Analyse géographique

Marché des Arômes Alimentaires en Afrique du Sud

En 2025, l'Afrique du Sud détient une part de marché dominante de 48,10 %, capitalisant sur sa solide infrastructure de transformation alimentaire et la supervision réglementaire de la SAHPRA. Le secteur de la distribution bien établi du pays est le témoin d'une tendance à la premiumisation, les consommateurs optant de plus en plus pour des solutions d'arômes naturels et biologiques et étant prêts à payer un prix premium pour ces dernières. Illustrant cet élan industriel, Tiger Brands a investi 300 millions de rands dans une nouvelle installation de fabrication de beurre de cacahuète. Par ailleurs, le gouvernement signale une orientation stratégique vers la transformation agricole à valeur ajoutée, comme en témoigne son soutien à l'industrie des huiles essentielles par le biais de rapports sectoriels spécialisés.

Marché des Arômes Alimentaires en Afrique

Le Nigeria, malgré les obstacles infrastructurels auxquels il est confronté, s'impose comme un marché à forte croissance. Cette progression est alimentée par d'importants investissements étrangers, notamment les expansions de JBS à hauteur de 2,5 milliards USD et de Flour Mills Nigeria à hauteur de 1 milliard USD. Avec une population de 250 millions d'habitants, le Nigeria dispose d'un vaste potentiel de demande. Les mesures strictes de la NAFDAC contre les produits contrefaits, illustrées par la saisie de 20,5 milliards de nairas de médicaments falsifiés et de concentré de tomate adultéré au port d'Onne, soulignent l'engagement de l'agence en faveur du respect des normes de sécurité alimentaire. Cependant, la chute vertigineuse du naira, passant de 430 à 1 700 par USD entre 2022 et 2024, a posé des défis, contraignant les fabricants à repenser leurs stratégies de chaîne d'approvisionnement. L'Égypte est en passe de devenir le marché à la croissance la plus rapide, avec un CAGR projeté de 5,29 % jusqu'en 2031. Cette croissance est largement attribuée aux initiatives gouvernementales soutenant les exportations de produits alimentaires transformés. La situation géographique privilégiée de l'Égypte lui offre un accès aux marchés du Moyen-Orient et d'Europe. Conjuguée à l'urbanisation et à la hausse des revenus disponibles, la demande intérieure est en progression. Par ailleurs, le Kenya, malgré des difficultés économiques, connaît une croissance régulière. L'accent mis par le gouvernement sur la valorisation agricole ouvre la voie aux entreprises d'arômes pour établir des partenariats d'approvisionnement local. Dans le reste de l'Afrique, les marchés suivent des trajectoires de croissance diverses. Le Ghana développe sa transformation du cacao, l'Éthiopie renforce sa chaîne de valeur du café, et chaque marché présente des opportunités distinctes pour les applications d'ingrédients aromatisants.

Paysage réglementaire

Les arômes alimentaires et les additifs connexes en Afrique sont supervisés par une combinaison de régimes nationaux de contrôle des aliments et un alignement croissant sur les textes du Codex Alimentarius, en particulier le cadre GSFA et les orientations pour une législation harmonisée sur la sécurité alimentaire (CXG 98-2022). Au Nigeria, les autorités nationales telles que NAFDAC exigent l'enregistrement et la conformité des additifs alimentaires conformément aux Food Additives Regulations (2019), tandis que d'autres marchés s'appuient sur leurs propres agences de santé et de sécurité alimentaire (par exemple, Ghana FDA), avec des exigences différentes en matière de documentation et d'inspection pour les arômes importés et mélangés localement.

Les efforts de convergence incluent la publication par l'Afrique du Sud de règlements mis à jour relatifs à l'utilisation des additifs alimentaires dans les denrées alimentaires en novembre 2024 (Journal officiel n° 51499), qui renforce explicitement l'alignement sur les approches internationales fondées sur le risque. Au niveau continental, l'Union africaine a adopté le statut établissant une Agence continentale de sécurité alimentaire en mars 2025, visant à soutenir l'harmonisation et à réduire les barrières non tarifaires. Les groupes de travail de l'ARSO (TC 08 sur les additifs alimentaires) et la coordination régionale du Codex via CCAFRICA fournissent également la base technique que les États membres utilisent pour mettre à jour les listes d'usages autorisés, les niveaux maximaux et les exigences d'étiquetage pour les additifs et les supports d'arômes.

Analyse de la chaîne de valeur

La chaîne de valeur des arômes alimentaires en Afrique commence par l'approvisionnement en extraits naturels (agrumes, vanille, plantes et aromatiques indigènes), ainsi qu'en précurseurs synthétiques importés et en intrants spécialisés. Vient ensuite le compoundage, le séchage par atomisation et l'encapsulation (lorsque disponibles), les tests qualité et le support d'application. Les maisons d'arômes multinationales et les mélangeurs régionaux approvisionnent les transformateurs de boissons, produits laitiers, snacks et assaisonnements via une combinaison de couverture directe des comptes clés et de modèles pilotés par des distributeurs. L'entreposage en chaîne du froid et à température contrôlée reste pertinent pour les intrants naturels sensibles, tandis que les formats en poudre et encapsulés limitent l'exposition logistique dans les corridors à infrastructures limitées.

Les développements récents indiquent une évolution progressive vers une transformation plus localisée et des pôles d'ingrédients capables de stimuler la demande d'arômes et d'inclusions à travers des catégories adjacentes. Ajrena Foods, par exemple, a mis en service une usine de nettoyage d'arachides et de transformation de snacks enrobés à Kano, au Nigeria (mai 2025), tandis que les investissements liés aux produits laitiers se développent également, notamment le contrat GEA avec Baladna Algeria S.P.A et le gouvernement algérien pour une installation intégrée d'élevage laitier et de lait en poudre à Adrar, en Algérie (juillet 2025). Le commerce et la conformité continuent de façonner la chaîne, les régulateurs de la CAE progressant en février 2025 vers une interprétation harmonisée de la norme Codex 192-1995 sur les additifs alimentaires afin de soutenir le mouvement transfrontalier des intrants contenant des additifs, tandis que la dépendance aux importations pour les ingrédients spécialisés et la volatilité des devises influencent les achats et la tarification.

Paysage concurrentiel

Sur le marché des arômes alimentaires en Afrique, une consolidation modérée est évidente. Givaudan a réalisé une croissance comparable de 20,9 % dans le territoire SAMEA en intégrant la R&D mondiale avec des panels sensoriels basés à Johannesburg. DSM-Firmenich, capitalisant sur les synergies de fusion, regroupe des solutions de goût, de texture et de nutrition, renforçant ainsi ses relations avec les producteurs dans les secteurs des produits laitiers et des produits de boulangerie. Kerry, s'appuyant sur les insights de son réseau Goût et Nutrition, co-conçoit des concepts de boissons qui résonnent avec le marché en plein essor des boissons énergétiques du continent. Alors que les acteurs établis utilisent leur envergure pour un approvisionnement cohérent et une navigation réglementaire habile, des spécialistes locaux comme Teubes se taillent des niches en utilisant des plantes botaniques indigènes pour créer des analogues de vanille bourbon.

L'adoption technologique remodèle la dynamique concurrentielle. IFF investit 70 millions USD dans une ligne à Cedar Rapids, produisant des morceaux de fruits TAURA et faisant progresser la modélisation de jumeaux numériques pour une efficacité de processus améliorée[4]Source : NAFDAC, "Guidelines for Registration of Food Additives 2024" : NAFDAC, "Guidelines for Registration of Food Additives 2024", nafdac.gov.ng. Même si cette usine basée aux États-Unis sert principalement des exportateurs de snacks africains à la recherche d'inclusions de fruits naturels. Symrise intègre l'intelligence artificielle dans son processus de création d'arômes, accélérant les cycles de formulation et réduisant les lots d'essai de 20 %. Pendant ce temps, des start-ups régionales comme AfroFlavor Labs exploitent l'apprentissage automatique pour adapter l'intensité du piment aux palais spécifiques de chaque pays, soulignant une adoption technologique à la base.

Les fluctuations monétaires compriment les marges brutes, incitant à des manœuvres de couverture stratégiques. Les multinationales concluent des contrats pluriannuels pour la vanille et les agrumes, indexés sur des devises stables, tandis que les acteurs locaux sécurisent des achats à terme en dollars. Les références en matière de durabilité sont devenues essentielles dans les évaluations des appels d'offres ; les fournisseurs qui ne parviennent pas à justifier leur empreinte de portée 3 risquent d'être exclus des évaluations des distributeurs. À mesure que la technologie, les stratégies d'approvisionnement et l'agilité de conformité s'entremêlent, ils façonneront la hiérarchie sur le marché des arômes alimentaires africains.

Leaders du secteur des arômes alimentaires en Afrique

Koninklijke DSM NV

Kerry Group PLC

Teubes oils out of Africa

Givaudan

Corbion Purac

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Arômes Alimentaires en Afrique

- Givaudan

- DSM-Firmenich

- Kerry Group

- Symrise

- IFF

- Sensient Technologies

- Archer Daniels Midland

- BASF

- Corbion

- Takasago

- Teubes (South Africa)

- FlavourCraft (Kenya)

- Treatt

- Olam Food Ingredients

- AfroFlavor Labs (Nigeria)

- Mane SA

- Robertet

- Manifatture Arditi

- Sensient South Africa

- Flavorchem (Africa)

Lire l'Analyse des Entreprises du Marché des Arômes Alimentaires en Afrique

Opportunités de marché et perspectives d'avenir

Les capacités locales de fabrication et d'application se développent de manière à créer une marge pour une itération plus rapide des produits et un approvisionnement plus fiable, en particulier dans les systèmes d'arômes pour boissons et snacks qui ancrent la demande industrielle. En Afrique du Sud, Improvon a lancé en juin 2026 la construction d'une installation de fabrication de 30 054 mètres carrés pour Cranbrook Flavours au Lordsview Industrial Park, conçue avec des zones de séchage par atomisation dédiées et des zones de production séparées, ce qui améliore la disponibilité locale des arômes en poudre et réduit la dépendance à une logistique sensible à la température. La distribution devient également plus spécialisée pour les arômes, Solevo Group ayant été nommé en juin 2026 partenaire de distribution agréé pour IFF en Afrique de l'Ouest et centrale afin de gérer les stocks et la logistique locaux, améliorant les niveaux de service pour les transformateurs ayant besoin de délais plus courts et d'une documentation qualité cohérente.

Des opportunités de croissance émergent également autour des chaînes d'approvisionnement d'origine naturelle et traçables, soutenues par des acquisitions ciblées et des récits d'arômes plus clairs destinés aux consommateurs. Nexira a acquis le spécialiste marocain de la caroube Keragum en juillet 2026, renforçant le contrôle et la traçabilité d'un ingrédient naturel utilisé dans des applications alimentaires et de boissons où le positionnement clean-label est une priorité. Côté création de la demande, les Taste Charts 2026 de Kerry Group (publiés en mars 2026) mettent en avant des profils plus complexes, inspirés des cocktails et axés sur les fruits dans certaines parties de l'Afrique de l'Est et centrale, notamment des notes de mojito et de pina colada, avec des fruits comme la mandarine et le tamarin, ce qui augmente les besoins de formulation pour des notes de tête équilibrées, le masquage et la stabilité dans les systèmes de boissons RTD et aromatisées. Les travaux d'harmonisation réglementaire ancrés au Codex et aux blocs régionaux (CAE, et initiatives commerciales intra-africaines plus larges) soutiennent les fournisseurs qui investissent tôt dans une documentation conforme, la cartographie des usages autorisés et des formulations adaptables pouvant être déployées sur plusieurs marchés africains sans reformulation complète.

Développements Récents dans le Secteur du Marché des Arômes Alimentaires en Afrique

- Juin 2026 : Improvon a lancé la construction d'une installation de fabrication de 30 054 mètres carrés pour Cranbrook Flavours au Lordsview Industrial Park, en Afrique du Sud, conçue avec des zones de séchage par atomisation dédiées et des zones de production séparées. Le projet augmente la capacité locale pour les formats en poudre et spécialisés qui aident à atténuer les contraintes de chaîne du froid et à raccourcir les cycles de réapprovisionnement pour les fabricants régionaux de produits alimentaires et de boissons.

- Avril 2025 : Kerry Group a lancé sa première installation de fabrication d'arômes à Kigali, au Rwanda, élargissant les options d'approvisionnement local pour les transformateurs d'Afrique de l'Est. Le site renforce la fabrication sur le terrain et soutient une personnalisation plus rapide pour les clients des boissons et des aliments pratiques nécessitant un support d'application et des délais fiables.

- Novembre 2024 : L'Afrique du Sud a publié des règlements mis à jour relatifs à l'utilisation des additifs alimentaires dans les denrées alimentaires (Journal officiel n° 51499), renforçant l'alignement sur les cadres d'additifs référencés internationalement. La mise à jour relève le niveau d'exigence en matière de conformité pour les maisons d'arômes et les importateurs en resserrant les conditions d'usage autorisées et les besoins de documentation pour les additifs et ingrédients connexes utilisés dans les aliments transformés.

Marché des Arômes Alimentaires en Afrique Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché des arômes alimentaires en Afrique comprend les ingrédients aromatiques utilisés pour ajouter ou ajuster le goût et l'arôme dans les produits alimentaires et de boissons emballés vendus dans les pays africains, mesurés en tant que revenus au niveau du fabricant en USD.

Exclusions du champ d'application : Nous excluons les exhausteurs de goût vendus comme un marché distinct (tels que les mélanges axés sur le MSG), ainsi que les mélanges d'épices de détail et les assaisonnements finis vendus directement aux consommateurs.

Aperçu de la segmentation

- Par type

- Arôme naturel

- Arôme synthétique

- Arôme nature-identique

- Par application

- Produits laitiers

- Boulangerie

- Confiserie

- Snacks salés

- Viande

- Boissons

- Autres

- Par forme

- Poudre

- Liquide

- Autres

- Par géographie

- Afrique du Sud

- Nigéria

- Kenya

- Égypte

- Reste de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle simple sur la production alimentaire, les flux commerciaux et les habitudes de consommation à travers l'Afrique, puis par la cartographie des utilisations typiques des arômes dans les principales catégories emballées. Des sources publiques telles que FAOSTAT, UN Comtrade, la Banque mondiale et les offices nationaux de statistiques sont utilisées pour ancrer l'activité de transformation alimentaire, la dépendance aux importations, ainsi que le contexte des devises et de l'inflation.

Nous ajoutons ensuite des points de référence issus des normes alimentaires et des réglementations sur les additifs, en utilisant des données provenant des autorités nationales de contrôle alimentaire et des orientations du Codex Alimentarius, ainsi que des revues scientifiques évaluées par des pairs traitant de la formulation des arômes et des niveaux d'utilisation dans les principales applications. Les rapports annuels des entreprises, les présentations aux investisseurs et les sites des associations sont examinés pour comprendre la structure des canaux, l'orientation des prix et les tendances de reformulation des produits. Si nécessaire, les analystes utilisent également un abonnement payant pour les données financières des entreprises et une base de données de brevets pour recouper les signaux d'activité et l'intensité de l'innovation. Cette liste est purement illustrative, et de nombreuses autres sources sont également consultées pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Des appels et enquêtes primaires sont utilisés pour tester ce que les sources documentaires ne peuvent pas montrer clairement, en particulier la façon dont la demande d'arômes évolue selon l'application, le pays et le format. Nous nous entretenons avec un mélange équilibré de fabricants, distributeurs et profils techniques dans la transformation alimentaire, et nous comparons les données entre les principales sous-régions africaines afin que les hypothèses ne soient pas façonnées par un seul marché.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 16 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 32 % | |

| Petits acteurs : 17 % | Managers : 52 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante, où la production de produits alimentaires et de boissons emballés, les flux commerciaux et la pénétration au niveau des catégories sont reconstitués par pays, puis traduits en un bassin de demande d'arômes grâce à l'intensité et au mix d'utilisation typiques. Pour garder les totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que des vérifications échantillonnées du prix par kg pour les formats d'arômes courants, des vérifications des canaux de distribution et des fourchettes de revenus des fournisseurs pouvant être rattachées à l'exposition à l'Afrique.

Les principales données qui orientent le modèle comprennent les tendances de production des produits alimentaires et de boissons emballés, les volumes d'importation d'intrants liés aux arômes, la part des aliments transformés dans la consommation alimentaire totale, les évolutions du mix d'applications (par exemple, boissons contre snacks salés) et le prix moyen par format (poudre contre liquide). Comme certains pays disposent de séries publiques plus faibles, les lacunes sont traitées à l'aide d'indicateurs de substitution tels que la dépendance aux importations, l'urbanisation et la croissance de la consommation d'aliments transformés, puis en validant les niveaux de demande implicites avec les retours d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée autour d'un cas central, car les mouvements de devises et les cycles de reformulation peuvent modifier rapidement les habitudes d'achat. Les hypothèses sur la croissance des aliments transformés, le mix de catégories et la tarification sont mises à jour avec les avis d'experts, puis reportées année après année pour produire la trajectoire de prévision.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation avec des signaux indépendants, tels que la croissance rapportée des aliments emballés, l'orientation des échanges et des douanes, et les mouvements de prix observés sur les principaux intrants, puis les écarts atypiques font l'objet d'une enquête avant validation. Lorsqu'un pays ou une ligne d'application présente un saut inhabituel, nous revérifions l'hypothèse motrice, examinons le cheminement des sources documentaires et recontactons certains interviewés si la raison n'est pas clairement établie.

Une seconde revue par un analyste est effectuée pour confirmer que la logique de calcul, les unités et les conversions de devises sont cohérentes entre les pays et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que de fortes dévaluations monétaires, des changements réglementaires affectant les additifs, ou des évolutions majeures de l'activité de fabrication alimentaire. Avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché africain des arômes alimentaires selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées peuvent sembler très éloignées même lorsqu'elles portent sur des produits similaires, car la délimitation géographique, le panier de produits (arômes contre arômes plus exhausteurs) et la base de prix ne sont pas toujours alignés. Le timing compte également, car les taux de change et l'inflation peuvent faire varier rapidement les valeurs en USD sur les marchés africains.

Le tableau de référence montre un écart net qui provient principalement de la portée géographique et des limites des catégories, et dans le modèle de Mordor Intelligence, le périmètre est limité aux arômes alimentaires exclusivement africains par type, format et application alimentaire, ce qui exclut du total le mélange MEA et les adjacences non liées aux arômes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,13 milliard d'USD (2025) | |

| Revue commerciale A | 0,80 milliard d'USD (2025) | Utilise une vision Moyen-Orient et Afrique, de sorte que la demande spécifique à l'Afrique peut être diluée par les différences de couverture par pays, et la définition des arômes alimentaires peut être plus restreinte selon l'application et le type de produit. |

| Cabinet de conseil régional B | 1,81 milliard d'USD (2025) | Publie un total d'arômes plus large pour la région Moyen-Orient et Afrique, ce qui peut inclure des revenus hors Afrique et peut englober des catégories d'arômes adjacentes selon la façon dont l'ensemble des arômes est défini. |

Pris ensemble, les deux chiffres externes indiquent le même problème : la délimitation du marché n'est pas cohérente entre les études. En maintenant la construction ancrée aux cas d'usage des produits alimentaires emballés en Afrique et en vérifiant la demande implicite par rapport aux signaux commerciaux et d'application, l'estimation finale reste traçable à des données pouvant être révisées et mises à jour à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des arômes alimentaires en Afrique d'ici 2031 ?

Il devrait atteindre 1 471,52 millions USD d'ici 2031, avec une croissance à un CAGR de 4,50 % à partir de 2026.

Quel segment connaît la croissance la plus rapide dans les applications d'arômes africains ?

Les boissons affichent le CAGR prévisionnel le plus élevé à 5,78 %, alimenté par les boissons énergétiques et les cocktails RTD.

Pourquoi les arômes synthétiques dominent-ils encore la demande africaine ?

Ils offrent une tarification stable et des chaînes d'approvisionnement fiables, des avantages essentiels dans les pays avec des taux de change volatils.

Quel pays est le marché à la croissance la plus rapide ?

L'Égypte devrait se développer à un CAGR de 5,29 % grâce à la transformation alimentaire axée sur l'exportation et des politiques favorables.

Dernière mise à jour de la page le: