Taille et part du marché de la restauration collective en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 75.92 Milliards de dollars |

| Taille du Marché (2026) | 79.81 Milliards de dollars |

| Taille du Marché (2031) | 102.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la restauration collective en Afrique par Mordor Intelligence

La taille du marché de la restauration collective en Afrique devrait croître de 75,92 milliards USD en 2025 à 79,81 milliards USD en 2026, avec une prévision d'atteindre 102,43 milliards USD d'ici 2031, à un CAGR de 5,12% sur la période 2026-2031. Le marché de la restauration collective en Afrique se développe rapidement, porté par l'urbanisation, une population jeune et les avancées technologiques. La migration urbaine et des modes de vie de plus en plus chargés accroissent la demande d'options de restauration pratiques, telles que les restaurants à service rapide (QSR) et les cuisines fantômes. En 2024, le taux d'urbanisation de l'Afrique était d'environ 45,5%, selon la Banque mondiale[1]Source : Banque mondiale, "Taux d'urbanisation en Afrique", data.worldbank.org. La hausse des revenus disponibles au sein de la classe moyenne en expansion permet davantage de repas au restaurant et l'accès à des repas diversifiés et de qualité. L'adoption technologique, notamment les smartphones et les applications de livraison de repas, transforme le marché. Par exemple, en janvier 2025, KFC a introduit un système de commande via WhatsApp en Afrique du Sud pour réduire les coûts de données et améliorer l'accessibilité. L'essor des cuisines fantômes, mis en lumière lors de la Convention des cuisines fantômes d'avril 2025, reflète l'évolution du secteur vers davantage d'efficacité. L'évolution des préférences des consommateurs vers des options plus saines et de meilleure qualité stimule l'innovation des menus, comme en témoigne le lancement en mars 2025 par Food Service India de sa base de Haleem aux céréales spéciale Ramadan. Par ailleurs, la croissance du tourisme et de l'hôtellerie soutient le marché, avec l'expansion de marques internationales telles que McDonald's et d'acteurs locaux comme Famous Brands Limited et Vida e Caffè pour tirer parti de ce paysage en pleine évolution.

Points clés du rapport

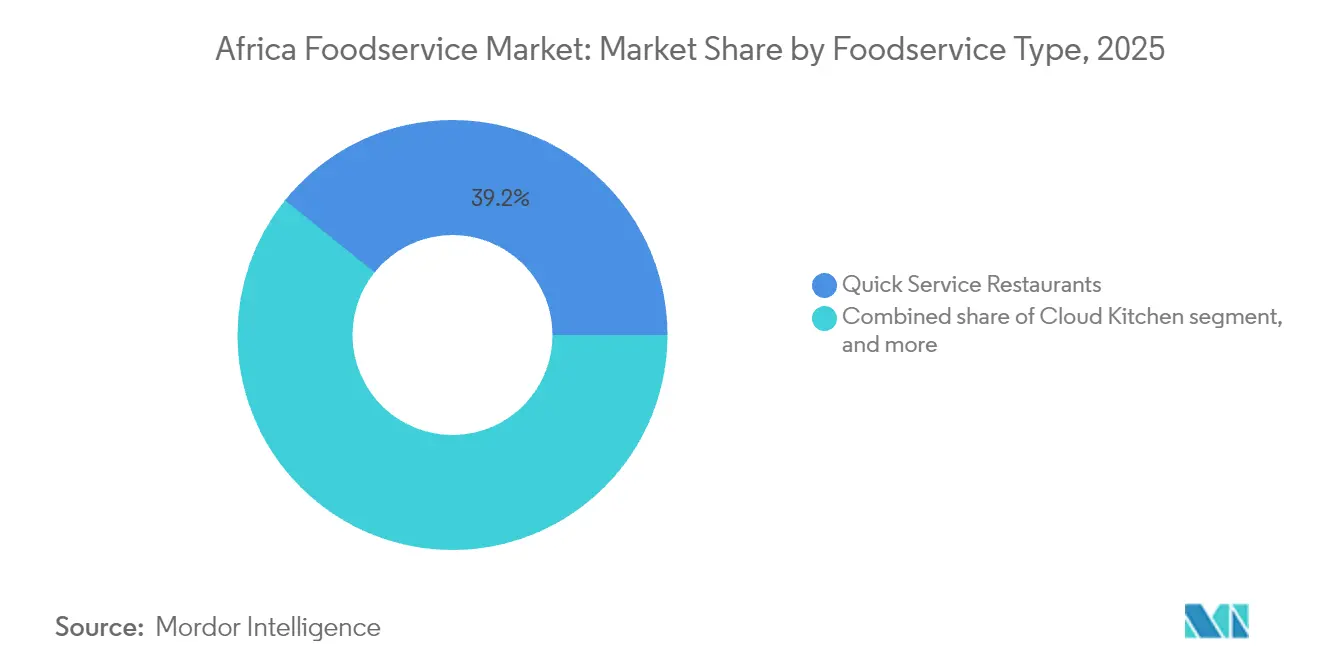

- Par type de restauration, les restaurants à service rapide détenaient une part de revenus de 39,22% du marché de la restauration collective en Afrique en 2025, tandis que les cuisines fantômes devraient progresser à un CAGR de 7,42% jusqu'en 2031.

- Par format de point de vente, les exploitants indépendants dominaient le marché de la restauration collective en Afrique avec 68,30% de part de marché en 2025 ; les points de vente en chaîne, quant à eux, ont enregistré la croissance la plus rapide avec un CAGR de 7,73% de 2026 à 2031.

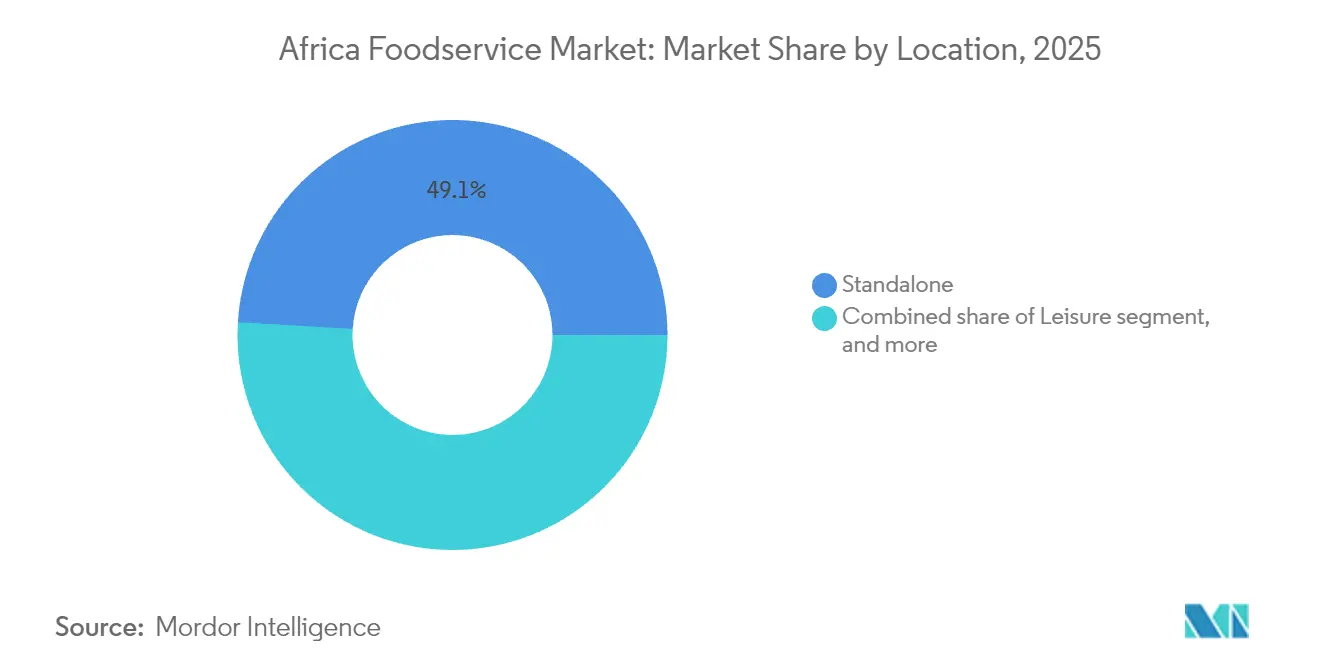

- Par emplacement, les sites autonomes représentaient 49,05% de la taille du marché de la restauration collective en Afrique en 2025, tandis que les points de vente ancrés dans les loisirs devraient se développer à un CAGR de 5,86% d'ici 2031.

- Par type de service, la restauration sur place représentait 75,95% des transactions en 2025, mais la livraison devrait enregistrer un CAGR de 7,05% jusqu'en 2031.

- Par zone géographique, l'Afrique du Sud dominait le marché de la restauration collective en Afrique avec 32,40% en 2025 ; le Nigéria a affiché l'expansion la plus rapide avec un CAGR de 6,45% de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la restauration collective en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide de la classe moyenne urbaine et hausse des revenus disponibles | +1.8% | Nigéria, Kenya, Ghana, Éthiopie ; répercussions en Côte d'Ivoire, Tanzanie | Long terme (≥ 4 ans) |

| La prolifération des plateformes de commande mobile et de livraison accélère les ventes hors établissement | +1.5% | Nigéria (Lagos, Abuja), Afrique du Sud (Johannesburg, Le Cap), Kenya (Nairobi), Ghana (Accra) | Moyen terme (2-4 ans) |

| Expansion des centres commerciaux et des enseignes de commerce de détail formel, créant des espaces de restauration | +0.9% | Afrique du Sud, Nigéria, Kenya ; premiers gains à Accra, Kigali, Dar es Salaam | Moyen terme (2-4 ans) |

| L'intégration des chaînes d'approvisionnement intra-africaines permise par la ZLECAf réduit les coûts d'approvisionnement | +0.7% | Mondial (corridors panafricains), avec une adoption précoce dans la Communauté d'Afrique de l'Est et les zones CEDEAO | Long terme (≥ 4 ans) |

| Forte croissance des investissements dans la chaîne du froid améliorant la distribution des denrées périssables | +0.8% | Nigéria, Kenya, Afrique du Sud, Éthiopie ; gains secondaires au Ghana, au Rwanda | Moyen terme (2-4 ans) |

| Les cuisines alimentées par des énergies renouvelables atténuent le risque de délestage | +0.5% | Afrique du Sud (Gauteng, Cap-Occidental), Nigéria (Lagos, Abuja), Kenya (Nairobi) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de la classe moyenne urbaine et hausse des revenus disponibles

L'expansion rapide de la classe moyenne urbaine et la hausse correspondante des revenus disponibles constituent des catalyseurs essentiels de la croissance du marché de la restauration collective en Afrique, modifiant les schémas de consommation à travers le continent. À mesure que davantage de personnes s'installent dans les centres urbains, des modes de vie plus cadencés accroissent le recours à des solutions de restauration pratiques, telles que les restaurants à service rapide (QSR) et les services de livraison en ligne. Ce changement coïncide avec une classe moyenne en expansion qui consacre davantage de revenus discrétionnaires à la restauration de loisirs et à des expériences culinaires diversifiées. Les Perspectives agricoles 2024-2033 de l'OCDE et de la FAO soulignent comment l'urbanisation entraîne la transformation des systèmes alimentaires et la demande de produits alimentaires transformés et diversifiés à l'échelle mondiale, y compris en Afrique. Les acteurs du secteur privé s'adaptent par l'innovation ; par exemple, McDonald's utilise de plus en plus des systèmes de retrait basés sur des applications pour réduire la dépendance aux plateformes tierces et répondre aux exigences de commodité et d'efficacité. Ces exemples illustrent le lien entre la hausse du pouvoir d'achat et l'essor des options de restauration accessibles et variées.

La prolifération des plateformes de commande mobile et de livraison accélère les ventes hors établissement

Les plateformes de commande mobile et de livraison transforment rapidement le marché de la restauration collective en Afrique, en capitalisant sur l'utilisation généralisée des smartphones et une demande croissante de commodité. À mesure que les consommateurs urbains se tournent de plus en plus vers la commande numérique, les habitudes alimentaires évoluent des expériences de restauration sur place traditionnelles vers les services de livraison et à emporter. Par exemple, l'Association mondiale des systèmes de communication mobile (GSMA) prévoyait un taux de pénétration mobile de 50% en Afrique subsaharienne d'ici 2025[2]Source : Association mondiale des systèmes de communication mobile (GSMA), "L'économie mobile : Afrique subsaharienne", gsma.com. Par ailleurs, la croissance du secteur a été alimentée par des partenariats stratégiques entre restaurants et agrégateurs, avec des acteurs majeurs tels que Jumia Foods, Uber Eats, Bolt Foods et Glovo menant la charge sur des marchés clés comme le Nigéria, le Kenya et l'Afrique du Sud.

L'expansion des centres commerciaux et des enseignes de commerce de détail formel crée des espaces de restauration

L'expansion des centres commerciaux et des enseignes de commerce de détail formel crée des espaces de restauration essentiels et structurés, accélérant ainsi la croissance du marché de la restauration collective en Afrique en répondant à la demande du consommateur urbain moderne de commodité et d'expériences de style de vie intégrées. Ces développements offrent des environnements à fort achalandage et contrôlés, attractifs aussi bien pour les chaînes internationales en quête d'opérations standardisées que pour les marques locales cherchant à se développer dans des environnements organisés. Des exemples concrets illustrent cette expansion : Pret A Manger (marque britannique de restauration rapide à emporter) a fait son entrée sur le marché sud-africain en février 2025 via un accord de licence avec Millat Group, en ouvrant son premier magasin à Johannesburg et en prévoyant d'autres points de vente dans les grandes villes, dans des centres commerciaux et en pied de rue, en tirant parti de l'infrastructure de commerce de détail formel existante. Par ailleurs, la tendance générale d'entreprises comme Famous Brands Limited (qui possède Mugg & Bean, Steers, Debonairs Pizza, etc.) à continuer de diversifier leurs portefeuilles et d'étendre leur présence dans ces emplacements de commerce de détail formel et de loisirs souligne comment l'expansion des centres commerciaux se traduit directement par des opportunités de croissance structurées pour le secteur de la restauration collective à travers le continent.

L'intégration des chaînes d'approvisionnement intra-africaines permise par la ZLECAf réduit les coûts d'approvisionnement

L'intégration des chaînes d'approvisionnement intra-africaines permise par la Zone de libre-échange continentale africaine (ZLECAf) devrait réduire les coûts d'approvisionnement, stimulant la croissance du marché de la restauration collective en abaissant les droits de douane et les obstacles non tarifaires qui ont historiquement rendu le commerce intra-continental plus coûteux que les importations extérieures. La ZLECAf vise à éliminer 90% des droits de douane et à harmoniser les politiques douanières, favorisant les chaînes de valeur régionales dans le secteur agroalimentaire, où les droits de douane intra-africains précédents s'élevaient en moyenne à 18%. Les Perspectives agricoles 2024-2033 de l'OCDE et de la FAO prévoient qu'une telle libéralisation des échanges stimulera le commerce agroalimentaire régional, augmentera les revenus des ménages et renforcera le pouvoir d'achat pour des options alimentaires diversifiées. Bien que la mise en œuvre se heurte à des défis, les développements récents témoignent de progrès : Afreximbank a rapporté en 2024 que le commerce intra-africain a atteint 220,3 milliards USD, reflétant des liens économiques régionaux plus solides. L'expansion du Système panafricain de paiement et de règlement (PAPSS) au cours de la période 2024-2025 est également cruciale, car elle réduit les coûts de transaction et les risques de change pour le commerce transfrontalier. Ces améliorations financières, ainsi que les initiatives du secteur privé telles que l'engagement de la Alliance mondiale brassicole à s'approvisionner davantage en matières premières locales, créent un paysage de chaîne d'approvisionnement plus efficace qui bénéficie au marché de la restauration collective en Afrique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le secteur informel fragmenté complique la conformité en matière de sécurité alimentaire | -0.6% | Nigéria, Ghana, Kenya, Éthiopie ; concentré dans les zones péri-urbaines | Long terme (≥ 4 ans) |

| L'inflation alimentaire élevée érode le pouvoir d'achat des consommateurs | -1.2% | Nigéria, Ghana, Kenya, Éthiopie ; aiguë sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Les pannes d'électricité persistantes et la volatilité des prix de l'énergie | -0.9% | Afrique du Sud (Gauteng, KwaZulu-Natal), Nigéria (Lagos, Abuja), Ghana (Accra) | Moyen terme (2-4 ans) |

| Pénurie de talents en logistique numérique et en technologie de sécurité alimentaire | -0.4% | Nigéria, Kenya, Afrique du Sud ; répercussions au Ghana, au Rwanda | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le secteur informel fragmenté complique la conformité en matière de sécurité alimentaire

La nature fragmentée et à grande échelle du secteur informel de la restauration collective en Afrique freine la croissance du marché en compliquant la conformité en matière de sécurité alimentaire et en dissuadant les consommateurs à la recherche de garanties d'hygiène formelles. Ce secteur, qui domine la demande du marché alimentaire en Afrique subsaharienne, opère en dehors des cadres réglementaires formels en raison d'un fort renouvellement des activités, de la mobilité des vendeurs et du manque d'infrastructures telles que l'eau potable et l'élimination des déchets. Ces conditions conduisent à des connaissances et pratiques en matière de sécurité alimentaire inégales, contribuant à une lourde charge de maladies d'origine alimentaire. Les sources gouvernementales et associatives soulignent ces défis ; par exemple, une étude des NIH de 2025 sur les marchés informels namibiens a révélé des connaissances modérées en matière de sécurité alimentaire mais de mauvaises pratiques, comme un contrôle insuffisant de la température. De même, une analyse PMC de 2024 du cadre de sécurité alimentaire en Afrique du Sud a noté la « complexité et la fragmentation du paysage réglementaire », compliquant l'application de la loi. Des initiatives telles que le projet FS4Africa financé par l'UE, lancé en janvier 2024, visent à résoudre des problèmes tels que la contamination microbienne et la faible traçabilité. Cependant, les préoccupations persistantes en matière de sécurité et l'ambiguïté réglementaire limitent la confiance des consommateurs et empêchent les opérateurs formels de restauration collective d'établir des normes de sécurité uniformes sur l'ensemble du marché.

L'inflation alimentaire élevée érode le pouvoir d'achat des consommateurs

L'inflation alimentaire élevée freine considérablement le marché de la restauration collective en Afrique en érodant le pouvoir d'achat des consommateurs, contraignant les ménages à prioriser les produits alimentaires essentiels plutôt que les dépenses discrétionnaires comme les repas au restaurant ou la commande en livraison. Dans de nombreux pays africains, les produits alimentaires dominent l'indice des prix à la consommation (IPC), ce qui signifie que les hausses rapides des coûts affectent de manière disproportionnée les budgets des ménages. Cette pression économique pousse les consommateurs à se rabattre sur des alternatives moins chères, à réduire la fréquence des repas au restaurant ou à revenir à la cuisine maison, ce qui supprime les ventes et les revenus des opérateurs formels de restauration collective (QSR, FSR, cafés/bars). Les sources gouvernementales et associatives mettent en lumière ce problème ; le rapport Pulse Afrique d'avril 2025 de la Banque mondiale identifie l'inflation des prix alimentaires comme un défi à court terme majeur pour la stabilité économique et la réduction de la pauvreté, plusieurs pays étant confrontés à des taux d'inflation alimentaire à deux chiffres qui entravent les secteurs non essentiels comme la restauration commerciale. Des pays comme le Nigéria et l'Afrique du Sud ont connu de fortes hausses des prix alimentaires en raison de la dévaluation monétaire, des défis d'infrastructure et des perturbations de la chaîne d'approvisionnement mondiale. Le taux d'inflation alimentaire du Nigéria a atteint près de 40% début 2025, selon le Bureau national des statistiques (BNS)[3]Source : Bureau national des statistiques, "Rapport sur l'IPC et l'inflation, juin 2024", nigerianstat.gov.ng. En Afrique du Sud, le Bureau de recherche économique (BRE) et les organismes industriels locaux ont rapporté en 2024 que l'inflation des prix des restaurants et de la restauration rapide dépassait souvent l'IPC général pour l'alimentation à domicile, contraignant les opérateurs à trouver un équilibre entre la répercussion des coûts sur les consommateurs (au risque de perdre des clients) et l'absorption des coûts (au détriment des marges). Ces tendances montrent que l'inflation alimentaire élevée crée un environnement où l'accessibilité financière devient une préoccupation primordiale, limitant le potentiel de croissance du marché malgré les moteurs démographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de restauration : les cuisines fantômes redéfinissent l'efficacité du capital

Les cuisines fantômes devraient se développer à un CAGR de 7,42% de 2026 à 2031, la croissance la plus rapide parmi les types de restauration, car les opérateurs exploitent les agrégateurs de livraison pour tester des concepts de menus sans s'engager dans des baux en pied de rue qui peuvent absorber de 15% à 20% du chiffre d'affaires dans les villes de premier rang. Les restaurants à service rapide détenaient 39,22% du marché en 2025, ancrés par des chaînes internationales telles que KFC, McDonald's et Domino's, qui bénéficient d'une échelle de chaîne d'approvisionnement mondiale et de budgets marketing que les concurrents locaux ne peuvent égaler. Les restaurants à service complet, couvrant les cuisines asiatiques, européennes, du Moyen-Orient et nord-américaines, connaissent une croissance régulière à mesure que les professionnels urbains recherchent une restauration expérientielle, mais leur intensité capitalistique et leurs coûts de main-d'œuvre limitent leur évolutivité par rapport aux formats à service rapide. Les cafés et bars, y compris les cafés spécialisés et les bars à jus, se taillent des niches dans les cours de restauration des centres commerciaux et les quartiers de bureaux, où l'achalandage justifie une tarification premium pour les boissons artisanales.

Yum! Brands a ouvert environ 2 900 restaurants KFC dans le monde en 2024, l'Afrique représentant un corridor de croissance prioritaire où les ventes des magasins comparables ont augmenté de 15% au cours de l'exercice 2023, grâce à des promotions sur les menus à prix abordables et à l'intégration de la commande mobile, selon le rapport annuel 2024 de Yum! Brands. McDonald's prévoit d'atteindre 50 000 restaurants dans le monde d'ici 2027, l'Afrique et le Moyen-Orient étant ciblés pour 300 à 400 nouvelles ouvertures, avec un accent sur les formats de service au volant qui réduisent les coûts de main-d'œuvre pour la restauration sur place et accélèrent le débit des commandes, selon le rapport annuel 2024 de McDonald's Corporation. Les cuisines fantômes à Lagos et Nairobi tirent parti de plateformes comme Chowdeck et Glovo pour exploiter plusieurs marques virtuelles — burgers, sushis et salades — depuis une seule cuisine, une stratégie qui amortit les coûts fixes sur des flux de revenus diversifiés et couvre le risque de volatilité de la demande pour une cuisine unique. Les boulangeries et les glaciers au sein du segment de restauration rapide bénéficient de la dynamique des achats impulsifs, notamment dans les centres commerciaux où les familles consacrent leurs dépenses discrétionnaires aux gourmandises plutôt qu'aux repas complets, un comportement qui persiste même durant les cycles inflationnistes.

Par point de vente : les formats en chaîne gagnent des parts grâce à la standardisation

Les points de vente en chaîne devraient croître à un CAGR de 7,73% de 2026 à 2031, dépassant la croissance des points de vente indépendants, qui détiennent une part de marché de 68,30% en 2025. Les chaînes bénéficient de procédures opérationnelles standardisées, d'une gestion centralisée des achats et de programmes de fidélisation numérique, que les indépendants peinent à reproduire. Les points de vente indépendants dominent numériquement en raison de besoins en capital et d'exigences réglementaires moins élevés, mais leur fragmentation affaiblit le pouvoir de négociation vis-à-vis des fournisseurs et les expose aux chocs sur les coûts des intrants, érodant les marges. Spur Corporation, avec 726 restaurants dans 15 pays, a ouvert 21 points de vente en Afrique du Sud et 12 à l'international au cours du premier semestre de l'exercice 2025, ciblant les villes secondaires où la concurrence est moins forte et les loyers de 30% à 40% inférieurs à ceux de Johannesburg ou du Cap, selon les résultats intérimaires 2025 de Spur Corporation. Famous Brands a fermé 47 points de vente sous-performants au premier semestre 2024, dont 14 Steers, 11 Fishaways et 5 Debonairs, afin de se concentrer sur les emplacements à fort achalandage et les formats optimisés pour la livraison, selon les résultats intérimaires 2024 de Famous Brands.

Restaurant Brands International a acquis Carrols Restaurant Group, un franchisé Burger King de 1 017 unités, pour 1 milliard USD en mai 2024, signalant un virage vers la propriété directe sur les marchés à forte croissance où le contrôle opérationnel justifie l'investissement en capital. En Afrique du Sud, Nando's, avec environ 300 points de vente et une valeur de marque de 28 milliards ZAR (1,5 milliard USD), sécurise les emplacements de choix dans les centres commerciaux avant ses concurrents plus petits. Les opérateurs indépendants forment des coopératives d'achat pour négocier des remises en gros sur les produits essentiels tels que l'huile de cuisson, la farine et les emballages, réduisant mais ne comblant pas l'écart de coûts avec les chaînes. La commande numérique constitue un autre défi ; les chaînes investissent dans des applications propriétaires et des systèmes de gestion de la relation client (CRM) pour suivre les préférences des clients et automatiser les promotions, tandis que les indépendants s'appuient sur des agrégateurs tiers qui facturent des commissions de 20% à 30% et contrôlent les relations clients, un désavantage qui se cumule dans le temps.

Par emplacement : les pôles de loisirs captent les dépenses expérientielles

Les points de vente axés sur les loisirs, ancrés dans les centres commerciaux, les complexes de divertissement et les développements à usage mixte, devraient croître à un CAGR de 5,86% de 2026 à 2031, à mesure que les promoteurs allouent 25% à 30% de la surface locative brute à la restauration pour stimuler l'achalandage et prolonger les durées de visite. Les points de vente autonomes détenaient 49,05% de la part de marché en 2025, bénéficiant de loyers moins élevés et d'une plus grande souplesse opérationnelle, bien qu'ils ne bénéficient pas du trafic captif généré par les centres commerciaux et les hubs de transport. La restauration collective dans l'hébergement, concentrée dans les hôtels et les complexes touristiques, se remet des perturbations liées à la pandémie mais reste limitée par les taux d'occupation sur des marchés comme le Nigéria et le Kenya. Les points de vente ancrés dans le commerce de détail, intégrés dans les supermarchés et les grands magasins, se développent à mesure que les épiciers expérimentent la restauration en magasin pour concurrencer le commerce électronique et justifier les visites en magasin physique. Les points de vente liés aux voyages, situés dans les aéroports et les gares routières, pratiquent des prix premium en raison de la demande captive, mais sont confrontés à des défis réglementaires concernant les conditions de bail et les accords de partage des revenus avec les autorités de transport.

Le pipeline de développement des centres commerciaux en Afrique du Sud comprend huit nouveaux centres devant ouvrir entre 2025 et 2027, ajoutant 120 000 mètres carrés de surface commerciale, principalement au Gauteng et dans la province du Cap-Occidental. Selon l'Association des propriétaires immobiliers d'Afrique du Sud, les locataires de restauration collective ont pré-loué 30% des unités disponibles. Le Two Rivers Mall de Nairobi, au Kenya, qui a ouvert des phases supplémentaires en 2024, a alloué 15 000 mètres carrés aux restaurants et cafés, attirant des franchises internationales telles que KFC, Subway et Domino's, aux côtés de concepts locaux comme Java House et Artcaffe. Le Jabi Lake Mall d'Abuja et l'Ikeja City Mall de Lagos, au Nigéria, font l'objet d'extensions qui ajouteront 50 unités de restauration d'ici 2026, ciblant les familles de la classe moyenne qui considèrent les visites en centre commercial comme un divertissement de week-end plutôt que de simples courses. Les points de vente autonomes dans les zones péri-urbaines tirent parti de loyers moins élevés, allant d'environ 8 à 12 USD par mètre carré, contre 25 à 40 USD dans les centres commerciaux, pour offrir de plus grandes surfaces assises et des parkings. Cette proposition de valeur attire les familles et les groupes qui privilégient l'espace et l'accessibilité financière aux équipements des centres commerciaux.

Par type de service : la livraison progresse à mesure que les embouteillages monétisent la commodité

Le service de livraison devrait croître à un CAGR de 7,05% de 2026 à 2031, porté par la pénétration des smartphones, qui a atteint 52% en Afrique subsaharienne en 2024, et par les plateformes de livraison qui subventionnent les salaires des livreurs pour construire la densité du réseau. Le service de restauration sur place représentait 75,95% des transactions en 2025, reflétant les préférences culturelles pour les repas en commun et la valeur expérientielle de l'ambiance des restaurants. Cependant, sa part diminue à mesure que les embouteillages urbains et le manque de temps font évoluer la demande vers des formats hors établissement. Le service à emporter attire les consommateurs soucieux des prix qui évitent les frais de livraison mais n'ont pas le temps de manger sur place, un segment ciblé par les chaînes de restauration rapide avec des voies de service au volant et des systèmes de commande mobile à l'avance. L'expansion de Chowdeck au Ghana en mai 2025, après avoir atteint 30 milliards NGN (20 millions USD) de valeur brute de marchandises en 2024, illustre comment les plateformes de livraison reproduisent les stratégies de Lagos sur des marchés secondaires à concurrence naissante.

Le retrait de Glovo du Ghana en mai 2024, citant des pressions sur la rentabilité, souligne le défi de l'économie unitaire pour les agrégateurs de livraison sur des marchés où les valeurs moyennes des commandes restent inférieures à 10 USD et où les salaires des livreurs absorbent 40% à 50% de la valeur brute des transactions Bloomberg. Prosus, qui exploite des actifs de livraison de repas à travers l'Afrique, a rapporté une croissance de 15% en glissement annuel de son segment de livraison de repas au cours de l'exercice 2024. Cependant, la division reste déficitaire car elle privilégie les gains de parts de marché sur l'expansion des marges, selon le rapport annuel 2024 de Prosus. Les restaurants répondent en lançant leurs propres flottes de livraison pour contourner les commissions des agrégateurs ; Food Concepts exploite ses propres livreurs à Lagos et Abuja, réduisant les coûts par commande de 18% et conservant les données clients pour éclairer le développement des menus et le ciblage promotionnel. Les opérateurs de restauration sur place améliorent l'ambiance avec de la musique live, des tables du chef et des intérieurs photogéniques pour justifier des prix premium et se différencier des concurrents optimisés pour la livraison. Cette stratégie fonctionne dans les quartiers aisés mais peine dans les marchés sensibles aux prix où la valeur l'emporte sur l'expérience.

Analyse géographique

L'Afrique du Sud détenait 32,40% du marché de la restauration collective en Afrique en 2025, soutenue par une infrastructure de restauration rapide mature, un PIB par habitant de 6 500 USD et des taux d'urbanisation supérieurs à 67%. Cependant, le marché fait face à des défis liés au délestage de niveau 6 d'Eskom, qui a augmenté les coûts énergétiques, et à l'inflation alimentaire qui, bien que modérant à 4,7% en septembre 2024, reste élevée pour les produits de base tels que le maïs et l'huile de cuisson. Famous Brands a fermé 47 points de vente sous-performants début 2024, tandis que Spur Corporation a ouvert 21 restaurants en se concentrant sur les villes secondaires aux loyers moins élevés. L'adoption des énergies renouvelables est en hausse, Famous Brands ayant installé des panneaux solaires dans 12 points de vente, réduisant la dépendance au réseau de 60% et économisant 45 000 ZAR (environ 2 500 USD) par site et par mois. Le secteur de la restauration collective coté à la Bourse de Johannesburg se consolide, Bidcorp signalant sa volonté d'effectuer des acquisitions sur des marchés fragmentés.

Le Nigéria devrait croître à un CAGR de 6,45% de 2026 à 2031, porté par la population combinée de Lagos et Abuja de plus de 35 millions d'habitants et les plateformes de livraison offrant une commodité permettant de gagner du temps. Malgré une inflation alimentaire de 34,8% en octobre 2024, les chaînes de restauration rapide lancent des menus combinés abordables pour fidéliser leurs clients. Food Concepts devrait s'étendre à plus de 240 magasins d'ici 2025, dont un point de vente à l'aéroport international Murtala Muhammed de Lagos. Chowdeck a dépassé 30 milliards NGN (20 millions USD) de valeur brute de marchandises en 2024 et a levé 2,5 millions USD pour étendre son réseau de livreurs. Les pannes répétées du réseau électrique en 2024 poussent les opérateurs à investir dans des onduleurs et des panneaux solaires, favorisant les chaînes par rapport aux indépendants. Le partenariat du gouvernement fédéral avec des entreprises privées pour l'installation de hubs de stockage frigorifique alimentés à l'énergie solaire améliore la distribution des denrées périssables, au bénéfice des chaînes de restauration rapide.

Le Kenya, le Ghana et l'Éthiopie connaissent des tendances similaires portées par l'urbanisation, l'adoption de l'argent mobile et les investissements dans les infrastructures. Les tarifs d'électricité au Kenya ont augmenté de 23% en 2024, alourdissant les coûts des services publics pour les restaurants, mais la main-d'œuvre de Nairobi continue de stimuler la demande de livraisons de déjeuners. Le corridor Nairobi-Mombasa a ajouté 2 500 camions réfrigérés en 2024, réduisant les délais de transit pour les denrées périssables et permettant aux restaurants de Nairobi de proposer des fruits de mer côtiers. La dépréciation de 28% du cedi ghanéen en 2024 a alourdi les coûts d'importation, contraignant les chaînes de restauration rapide à utiliser des alternatives locales, ce qui risque de nuire à la fidélité à la marque. Chowdeck s'est étendu au Ghana en mai 2025, ciblant les quartiers de la classe moyenne d'Accra. Les envois de fonds de la diaspora éthiopienne ont atteint 5,1 milliards USD en 2024, stimulant les dépenses à Addis-Abeba, où des marques internationales de restauration rapide ouvrent des magasins phares. Le segment du reste de l'Afrique, comprenant des marchés tels que le Sénégal et la Tanzanie, reste fragmenté mais attire des franchiseurs à la recherche d'avantages de premier entrant. Spur Corporation a ouvert 12 points de vente internationaux au début de l'exercice 2025, notamment à l'île Maurice, en Zambie et au Botswana.

Paysage concurrentiel

Le marché de la restauration collective en Afrique est fragmenté, avec des chaînes internationales comme Yum! Brands, McDonald's et Restaurant Brands International détenant des parts de marché significatives. Les acteurs régionaux tels que Famous Brands, Spur Corporation et Nando's dominent le nombre de points de vente mais génèrent des revenus moindres en raison de tickets moyens plus faibles. La concurrence s'intensifie à mesure que les chaînes mettent en œuvre des opérations standardisées, des achats centralisés et des programmes de fidélisation numérique, que les opérateurs indépendants peinent à égaler. Les agrégateurs de livraison comme Chowdeck et Glovo perturbent le trafic traditionnel de restauration sur place en capturant des données de transaction qui éclairent le développement des menus et les promotions. Des opportunités existent dans les villes de deuxième et troisième rang, où les loyers sont plus bas et la concurrence moins intense. Cependant, des défis tels que l'alimentation électrique peu fiable, les chaînes du froid fragmentées et la faible pénétration des paiements numériques compliquent les opérations et retardent la rentabilité. Les cuisines fantômes et les chaînes locales de restauration rapide comme Food Concepts émergent comme des perturbateurs, tirant parti des efficacités de coûts et de la connaissance hyperlocale pour concurrencer efficacement les franchises internationales.

La technologie transforme le paysage concurrentiel. La plateforme Byte de Yum! Brands a traité plus de 30 milliards USD de ventes numériques dans le monde en 2024, intégrant la commande mobile, les récompenses de fidélité et l'analyse prédictive pour optimiser la main-d'œuvre et les stocks. Le programme de fidélisation de McDonald's a atteint 175 millions d'utilisateurs actifs dans 60 marchés en 2024, entraînant une augmentation de 12% à 15% de la fréquence des visites parmi les clients inscrits grâce à des promotions personnalisées. L'acquisition pour 1 milliard USD de Carrols Restaurant Group par Restaurant Brands International en mai 2024 souligne un virage vers la propriété des opérations sur les marchés à forte croissance, une stratégie qui augmente les besoins en capital mais renforce le contrôle opérationnel et la capture des marges. Ces avancées établissent de nouveaux repères en matière d'efficacité et d'engagement client sur le marché de la restauration collective.

La conformité réglementaire devient un facteur de différenciation clé sur le marché. Les opérateurs formels investissent dans les certifications HACCP, les systèmes de traçabilité et la formation du personnel pour respecter les normes de sécurité alimentaire appliquées par des organismes tels que la NAFDAC du Nigéria et le Département de la santé d'Afrique du Sud. Ces investissements créent des avantages réputationnels pour les chaînes ciblant les consommateurs de la classe moyenne et aisés qui accordent la priorité à l'hygiène et à la confiance envers la marque. Les vendeurs informels, bien qu'évitant ces coûts, manquent de crédibilité pour concurrencer efficacement dans ces segments. À mesure que le marché évolue, le respect des normes réglementaires et la capacité à instaurer la confiance des consommateurs joueront un rôle essentiel dans la dynamique concurrentielle à travers le paysage de la restauration collective en Afrique.

Leaders du secteur de la restauration collective en Afrique

Famous Brands Limited

Yum! Brands Inc.

McDonald's Corporation

Restaurant Brands International

Nando's Group Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Chowdeck a fait ses débuts au Ghana, marquant sa première aventure au-delà du Nigéria. La plateforme cible les quartiers de la classe moyenne d'Accra, renforçant sa présence avec une flotte de livreurs et des collaborations avec des restaurateurs locaux. Cette expansion fait suite à la réalisation par Chowdeck d'un jalon de plus de 30 milliards NGN (20 millions USD) de valeur brute de marchandises en 2024. Notamment, la stratégie de Chowdeck reproduit son modèle éprouvé de Lagos, en s'implantant sur un marché quitté par Glovo en mai 2024, qui avait cité des difficultés de rentabilité comme raison de son départ.

- Février 2025 : Restaurant Brands International a finalisé l'acquisition de Burger King Chine, ajoutant 1 200 points de vente à son portefeuille et signalant une stratégie de propriété plutôt que de franchise sur les marchés à forte croissance. L'accord fait suite à l'acquisition par RBI en juin 2024 de Popeyes Louisiana Kitchen Chine (PLK Chine), qui a ajouté 400 restaurants, et à son acquisition en mai 2024 de Carrols Restaurant Group, un franchisé Burger King de 1 017 unités aux États-Unis.

- Août 2024 : Glovo a lancé la publicité intégrée à l'application au Nigéria, permettant aux restaurants de promouvoir des articles de menu et des offres à durée limitée directement au sein de la plateforme. Cette fonctionnalité monétise la base d'utilisateurs de Glovo sans augmenter les commissions de livraison, un pivot stratégique suite au retrait de l'entreprise du Ghana en mai 2024 en raison de pressions sur la rentabilité.

Périmètre du rapport sur le marché de la restauration collective en Afrique

| Cafés et bars | Par cuisine | Bars et pubs |

| Cafés | ||

| Bars à jus/smoothies/desserts | ||

| Cafés et salons de thé spécialisés | ||

| Cuisine fantôme | ||

| Restaurants à service complet | Par cuisine | Asiatique |

| Européenne | ||

| Amérique latine | ||

| Moyen-Orient | ||

| Amérique du Nord | ||

| Autres cuisines de restaurants à service complet | ||

| Restaurants à service rapide | Par cuisine | Boulangeries |

| Burger | ||

| Glaces | ||

| Cuisines à base de viande | ||

| Pizza | ||

| Autres cuisines de restaurants à service rapide |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyages |

| Sur place |

| À emporter |

| Livraison |

| Nigéria |

| Ghana |

| Éthiopie |

| Kenya |

| Afrique du Sud |

| Reste de l'Afrique |

| Par type de restauration | Cafés et bars | Par cuisine | Bars et pubs |

| Cafés | |||

| Bars à jus/smoothies/desserts | |||

| Cafés et salons de thé spécialisés | |||

| Cuisine fantôme | |||

| Restaurants à service complet | Par cuisine | Asiatique | |

| Européenne | |||

| Amérique latine | |||

| Moyen-Orient | |||

| Amérique du Nord | |||

| Autres cuisines de restaurants à service complet | |||

| Restaurants à service rapide | Par cuisine | Boulangeries | |

| Burger | |||

| Glaces | |||

| Cuisines à base de viande | |||

| Pizza | |||

| Autres cuisines de restaurants à service rapide | |||

| Par point de vente | Points de vente en chaîne | ||

| Points de vente indépendants | |||

| Par emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de détail | |||

| Autonome | |||

| Voyages | |||

| Par type de service | Sur place | ||

| À emporter | |||

| Livraison | |||

| Par zone géographique | Nigéria | ||

| Ghana | |||

| Éthiopie | |||

| Kenya | |||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration collective où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration collective qui offre aux clients commodité, rapidité et une offre alimentaire à prix abordables. Les clients se servent généralement eux-mêmes et portent leur repas à leur table.

- CAFÉS ET BARS - Un type d'activité de restauration collective qui comprend les bars et pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés qui servent des rafraîchissements et des repas légers, ainsi que les salons de thé et cafés spécialisés, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Une activité de restauration collective qui utilise une cuisine commerciale dans le seul but de préparer des repas pour la livraison ou à emporter, sans clients sur place.

| Mot-clé | Définition |

|---|---|

| Thon blanc | Il s'agit de l'une des plus petites espèces de thon, présente dans six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres de service complet dans les restaurants servant des cuisines issues de cultures telles que la cuisine chinoise, indienne, coréenne, japonaise, bengalie, d'Asie du Sud-Est, etc. |

| Valeur moyenne des commandes | Il s'agit de la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration collective. |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur les lieux. |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique du commerce de détail |

| Burger | Il s'agit d'un sandwich composé d'un ou plusieurs steaks hachés cuits, placés à l'intérieur d'un pain de mie ou d'un petit pain. |

| Café | Il s'agit d'un établissement de restauration collective servant divers rafraîchissements (principalement du café) et des repas légers. |

| Cafés et bars | Il s'agit d'un type d'activité de restauration collective qui comprend les bars et pubs autorisés à servir des boissons alcoolisées pour consommation, les cafés qui servent des rafraîchissements et des repas légers, ainsi que les salons de thé et cafés spécialisés, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | Il s'agit d'une boisson italienne à base de café traditionnellement préparée avec des parts égales de double expresso, de lait vapeur et de mousse de lait vapeur. |

| ACIA | Agence canadienne d'inspection des aliments |

| Point de vente en chaîne | Il désigne un établissement de restauration collective qui partage des marques, opère dans plusieurs emplacements, dispose d'une gestion centralisée et de pratiques commerciales standardisées. |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | Il s'agit d'une boisson alcoolisée mélangée préparée avec un seul spiritueux ou une combinaison de spiritueux, mélangé avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des bitters. |

| Edamame | Il s'agit d'un plat japonais préparé avec des fèves de soja (récoltées avant leur maturation ou leur durcissement) et cuites dans leur cosse. |

| AESA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Expresso | Il s'agit d'une forme concentrée de café, servie en shots. |

| Cuisine européenne | Elle comprend les offres de service complet dans les restaurants servant des cuisines issues de cultures telles que la cuisine italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | Il s'agit d'une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Flank steak | Il s'agit d'une coupe de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration collective | Elle désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cafétérias scolaires et hospitalières, les opérations de restauration traiteur et de nombreux autres formats. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Restaurant à service complet | Il désigne un établissement de restauration collective où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| GLA | Surface locative brute |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins ayant été nourris avec un régime alimentaire enrichi en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins n'ayant été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Il désigne un établissement de restauration collective qui opère avec un seul point de vente ou est structuré en petite chaîne de trois emplacements au maximum. |

| Jus | Il s'agit d'une boisson obtenue par l'extraction ou la compression du liquide naturel contenu dans les fruits et légumes. |

| Amérique latine | Elle comprend les offres de service complet dans les restaurants servant des cuisines issues de cultures telles que la cuisine mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | Il s'agit d'un café à base de lait composé d'un ou deux shots d'expresso, de lait vapeur et d'une fine couche de mousse de lait. |

| Loisirs | Il désigne la restauration collective proposée dans le cadre d'une activité récréative, comme les stades de sport, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration collective dans les hôtels, motels, maisons d'hôtes, maisons de vacances, etc. |

| Macchiato | Il s'agit d'une boisson à base d'expresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela inclut des plats comme le poulet frit, le steak, les côtes levées, etc., où la viande est l'ingrédient principal. |

| Cuisine du Moyen-Orient | Elle comprend les offres de service complet dans les restaurants servant des cuisines issues de cultures telles que la cuisine arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | Il s'agit d'une boisson mélangée sans alcool. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou charcuterie à base de porc finement haché ou émincé, cuit à la chaleur, qui incorpore au moins 15% de petits cubes de graisse de porc. |

| Amérique du Nord | Elle comprend les offres de service complet dans les restaurants servant des cuisines issues de cultures telles que la cuisine américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne du bœuf très épicé et fumé, généralement servi en fines tranches. |

| AOP | Appellation d'origine protégée : il s'agit du nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments aux caractéristiques particulières liées à l'emplacement. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Pizza | Il s'agit d'un plat composé généralement d'une pâte à pain aplatie garnie d'un mélange savoureux comprenant habituellement des tomates et du fromage, et souvent d'autres garnitures, puis cuit au four. |

| Pièces primaires | Il désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration collective qui offre aux clients commodité, rapidité et une offre alimentaire à prix abordables. Les clients se servent généralement eux-mêmes et portent leur repas à leur table. |

| Commerce de détail | Il désigne un point de vente de restauration collective situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | Il s'agit d'une saucisse séchée à base de viande fermentée et séchée à l'air. |

| Graisse saturée | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | Il s'agit d'un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou en saumure, et qui est généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un coquillage comestible, un mollusque à coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne libre-service | Il désigne un système de point de vente (PDV) en libre-service permettant aux clients de passer et de régler leurs commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Smoothie | Il s'agit d'une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mixant ensemble, sans en retirer la pulpe. |

| Cafés et salons de thé spécialisés | Il désigne un établissement de restauration collective qui sert uniquement différents types de thé ou de café. |

| Autonome | Il désigne un restaurant disposant d'une infrastructure indépendante et non rattaché à une autre activité. |

| Sushi | Il s'agit d'un plat japonais composé de riz vinaigré préparé, généralement avec un peu de sucre et de sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Voyages | Il désigne les offres de restauration collective telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les navires de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, prisés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes et est prévue conformément aux taux d'inflation prévus dans les pays.

- Étape 3 : Validation et finalisation : Dans cette étape cruciale, toutes les données du marché, les variables et les conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement