Taille et part du marché de la logistique de la chaîne du froid alimentaire en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

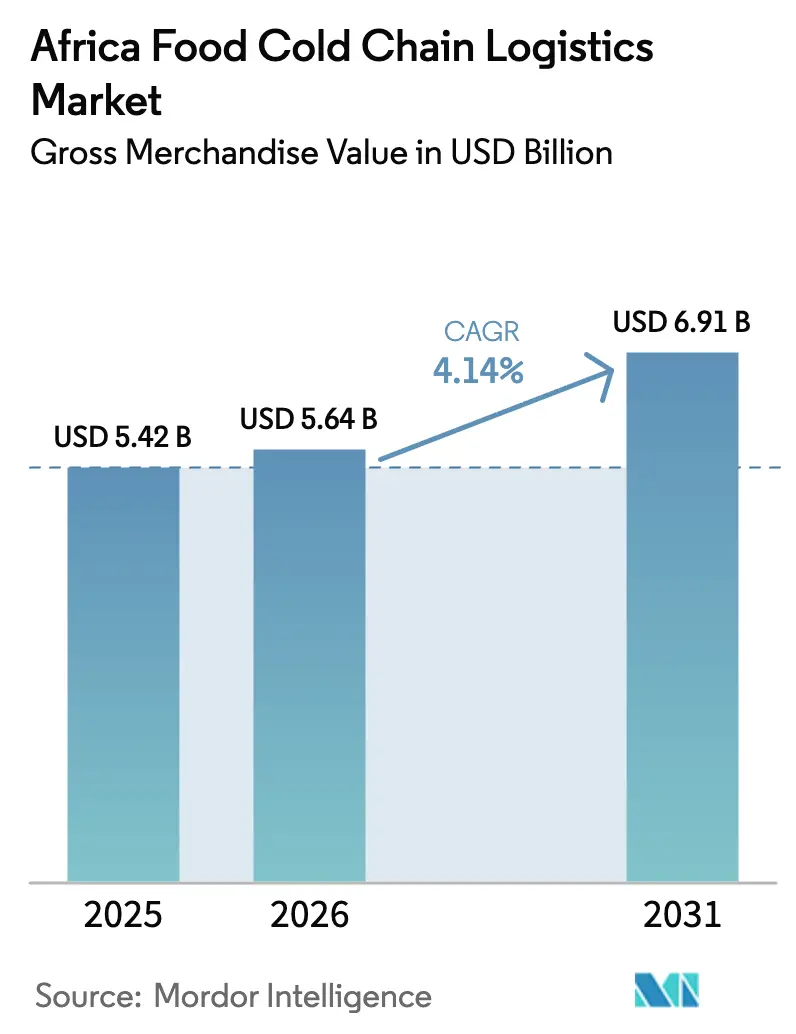

| Taille du marché de l'année de base (2025) | 5.42 Milliards de dollars |

| Taille du Marché (2026) | 5.64 Milliards de dollars |

| Taille du Marché (2031) | 6.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid alimentaire en Afrique par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid alimentaire en Afrique était évaluée à 5,42 milliards USD en 2025 et devrait croître de 5,64 milliards USD en 2026 pour atteindre 6,91 milliards USD d'ici 2031, à un CAGR de 4,14 % durant la période de prévision (2026-2031).

La progression des investissements dans le stockage alimenté par l'énergie solaire, les centres de distribution de la grande distribution moderne et les plateformes numériques de traçabilité à l'échelle des corridors continuent de réduire les 4 milliards USD de pertes annuelles après récolte enregistrées par les économies africaines en 2024. L'infrastructure portuaire de l'Afrique du Sud, les terminaux de fret adaptés aux denrées périssables de l'Éthiopie et les micro-entrepôts hors réseau du Nigeria convergent pour remodeler la densité des itinéraires, réduire les pertes par détérioration et élever les attentes en matière de niveaux de service sur le marché de la logistique de la chaîne du froid alimentaire en Afrique. La modernisation réglementaire — ancrée par les protocoles phytosanitaires alignés sur la ZLECAf — raccourcit les délais de séjour aux frontières, tandis que les chaînes de distribution pan-régionales font de la disponibilité permanente de produits frais le nouveau référentiel de consommation. La différenciation concurrentielle repose désormais sur la gestion des expéditions pilotée par l'IA pour prévenir les pertes par détérioration liées aux délestages, ainsi que sur des structures de financement mixte qui réduisent le risque des dépenses en capital pour les flottes à température contrôlée.

Principaux enseignements du rapport

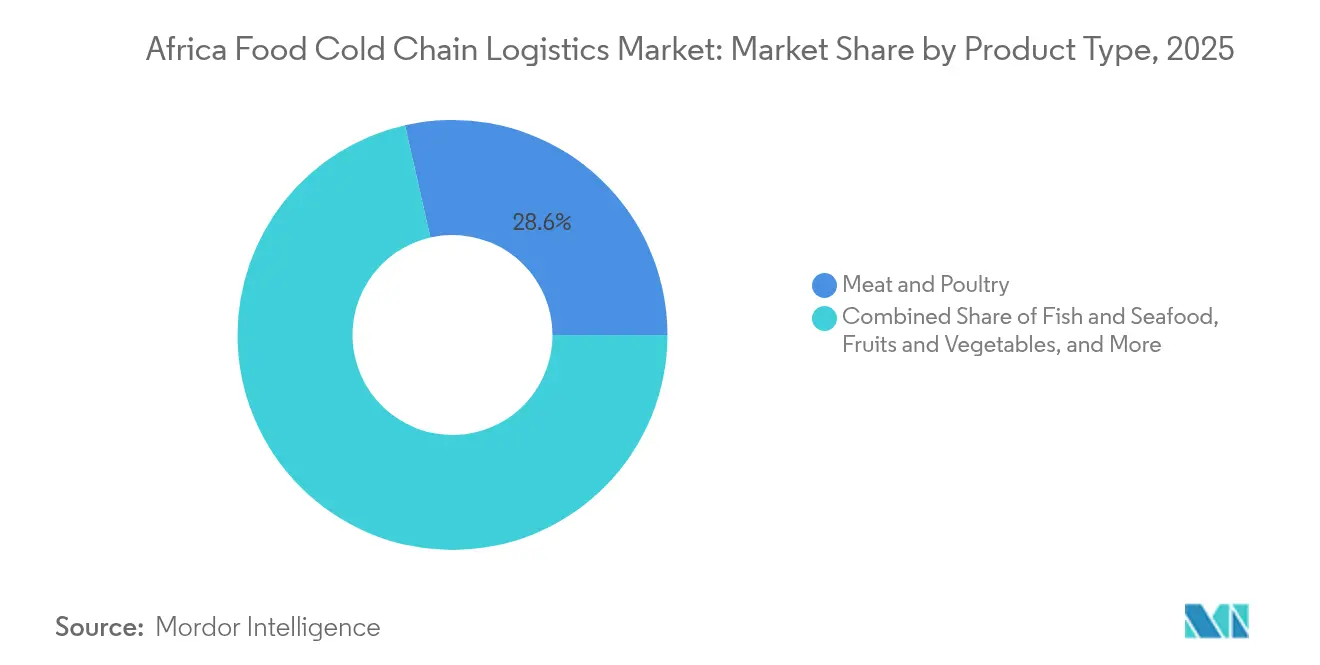

- Par type de produit, la viande et la volaille ont dominé avec 28,55 % de la part du marché de la logistique de la chaîne du froid alimentaire en Afrique en 2025, tandis que les fruits et légumes devraient progresser à un CAGR de 4,52 % de 2026 à 2031.

- Par type de service, le stockage réfrigéré représentait 37,60 % de la taille du marché de la logistique de la chaîne du froid alimentaire en Afrique en 2025, tandis que le transport réfrigéré devrait croître à un CAGR de 4,02 % jusqu'en 2031.

- Par type de température, les applications de congélation ont représenté 47,70 % de la taille du marché de la logistique de la chaîne du froid alimentaire en Afrique en 2025, et les applications réfrigérées devraient se développer à un CAGR de 4,75 % entre 2026 et 2031.

- Par pays, l'Afrique du Sud a représenté 26,75 % de la part du marché de la logistique de la chaîne du froid alimentaire en Afrique en 2025, tandis que le Nigeria affiche la trajectoire la plus rapide avec un CAGR de 4,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid alimentaire en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des exportations horticoles | +0.8% | Kenya, Afrique du Sud, Égypte | Moyen terme (2-4 ans) |

| Expansion de la grande distribution moderne | +0.6% | Nigeria, Afrique du Sud, Kenya | Long terme (≥ 4 ans) |

| Réglementations plus strictes en matière de sécurité alimentaire et de traçabilité | +0.5% | Corridors d'exportation à l'échelle du continent | Court terme (≤ 2 ans) |

| Corridors pan-africains de libre-échange | +0.4% | Régions SADC et EAC | Long terme (≥ 4 ans) |

| Micro-entrepôts solaires mobiles | +0.7% | Nigeria, Kenya, Rwanda | Moyen terme (2-4 ans) |

| Optimisation des itinéraires pilotée par l'IA | +0.3% | Afrique du Sud, Nigeria | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La croissance des exportations horticoles stimule l'investissement dans les infrastructures

Le Kenya, l'Afrique du Sud et l'Égypte ont accéléré la modernisation de leurs installations de conditionnement et de leurs terminaux de fret aéroportuaire afin d'ouvrir des marchés de premier choix pour les myrtilles, les avocats et les fleurs coupées. Les conteneurs à atmosphère contrôlée prolongent désormais la durée de conservation des avocats à 50 jours, permettant aux exportateurs d'atteindre l'Europe par voie maritime sans dégradation de la qualité. Ethiopian Airlines Cargo a étendu son terminal de denrées périssables pour traiter 450 000 tonnes par an, offrant aux producteurs une chaîne du froid de bout en bout fiable qui justifie des primes de prix. Les exportateurs kényans ont doublé leur part du commerce mondial de fleurs, évalué à 3,7 milliards USD, au cours des 20 dernières années. Cette montée en puissance oblige les prestataires logistiques à ajouter des cellules de surgélation rapide, une surveillance en temps réel de l'humidité et des modules de traçabilité par blockchain répondant aux exigences phytosanitaires de l'UE et du Moyen-Orient.

La modernisation du commerce de détail accélère la demande de stockage réfrigéré

La pénétration des supermarchés a fortement augmenté à Lagos, Johannesburg et Nairobi, stimulant la demande de centres de distribution maintenant une température de 0 à 5 °C pour les produits laitiers, la charcuterie et les plats cuisinés. Les distributeurs modernes fonctionnent selon des systèmes d'inventaire en flux tendu, ramenant le taux de pertes acceptable de 40 à 50 % dans les marchés informels à un chiffre[1]Organisation des Nations Unies pour l'alimentation et l'agriculture, "Chaînes du froid alimentaires durables : opportunités, défis et perspectives", fao.org. Les réseaux du dernier kilomètre à température contrôlée — des boîtes isolées pour e-cyclomoteurs aux camions de livraison électriques à batterie — s'imposent comme des solutions rentables pour desservir les quartiers urbains densément peuplés. Par conséquent, le marché de la logistique de la chaîne du froid alimentaire en Afrique valorise de plus en plus les solutions intégrées d'entreposage, de transport et de gestion des commandes plutôt que les actifs isolés.

L'harmonisation réglementaire renforce l'efficacité des échanges transfrontaliers

La Communauté d'Afrique de l'Est a publié plus de 50 normes alimentaires harmonisées, tandis que la plateforme ePhyto de la Banque mondiale remplace les certificats papier par des équivalents numériques, réduisant considérablement les délais aux frontières pour les denrées périssables[2]Banque mondiale, "Éviter le 'préjudice' dans les normes harmonisées pour les denrées alimentaires de base en Afrique", worldbank.org. Bien que des limites strictes concernant les aflatoxines aient initialement augmenté les coûts de conformité pour le maïs, le dialogue politique itératif équilibre désormais les objectifs de sécurité alimentaire et de facilitation des échanges. Les entreprises logistiques exploitent des outils de téléchargement automatisé de documents et de vérification des scellés de conteneurs afin de réduire les délais de séjour qui dépassaient autrefois 72 heures aux frontières régionales.

L'intégration commerciale pan-africaine dégage des synergies logistiques

Les réductions tarifaires de la ZLECAf devraient augmenter la demande de fret intra-africain de 28 % et ajouter près de 2 millions de camions d'ici 2030. Les opérateurs de la chaîne du froid optimisent l'utilisation des trajets de retour — expédiant des agrumes vers le sud et des produits pharmaceutiques vers le nord — réduisant ainsi les kilomètres parcourus à vide. Les zones de transformation agro-industrielle spéciales au Nigeria ancrent l'agrégation des produits, permettant des densités d'itinéraires qui justifient l'électrification des flottes et les micro-plateformes hybrides solaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries chroniques d'électricité et délestages | -0.9% | Afrique du Sud, Nigeria, Ghana | Court terme (≤ 2 ans) |

| Forte intensité capitalistique des flottes réfrigérées | -0.6% | À l'échelle du continent, États enclavés | Moyen terme (2-4 ans) |

| Pénurie de techniciens en réfrigération certifiés | -0.4% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Complexité des inspections phytosanitaires transfrontalières | -0.3% | Corridors régionaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les perturbations liées aux délestages menacent la résilience de la chaîne d'approvisionnement

L'Afrique du Sud a enregistré plus de 280 jours de pannes programmées en 2024, contraignant les exploitants d'entrepôts frigorifiques à recourir à des groupes électrogènes au diesel, ce qui augmente les coûts d'exploitation et l'empreinte carbone. L'Alliance mondiale de la chaîne du froid avertit que les pannes imprévues compromettent l'efficacité des vaccins et l'intégrité des produits de la mer en quelques heures[3]Alliance mondiale de la chaîne du froid, "Une action urgente est nécessaire pour atténuer la menace des pannes d'électricité sur la résilience de la chaîne d'approvisionnement alimentaire en Afrique", gcca.org. Les opérateurs adoptent des micro-réseaux hybrides solaires-diesel, des dalles à changement de phase et des alarmes de température à distance pour éviter des pertes catastrophiques par détérioration, mais la hausse des prix du carburant comprime les marges des PME.

Les barrières à l'intensité capitalistique limitent l'entrée sur le marché

L'électrification des flottes, les remorques multi-températures et la télématique représentent un surcoût de 60 000 à 80 000 USD par camion — des dépenses hors de portée pour de nombreux transporteurs locaux. DHL a réservé 2 milliards EUR (2,08 milliards USD) pour des projets mondiaux de chaîne du froid dans le secteur de la santé jusqu'en 2030, illustrant les avantages d'échelle dont bénéficient les grands opérateurs historiques[4]DHL Group, "DHL Group investit 2 milliards EUR dans la logistique de la santé", dhl.com. Les investisseurs à impact interviennent avec de la dette mezzanine et des financements basés sur les revenus, mais les difficultés liées à la notation de crédit persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination de la viande face à la révolution des fruits

La viande et la volaille ont représenté 28,55 % de la taille du marché de la logistique de la chaîne du froid alimentaire en Afrique en 2025, reflétant les flux de protéines à haute valeur ajoutée vers le Moyen-Orient et les marchés de l'UE. Les exportations de carcasses congelées d'Afrique du Sud et les expéditions d'animaux vivants d'Éthiopie exigent une conformité à -18 °C, une manutention sophistiquée et des protocoles de nettoyage approuvés par les services vétérinaires. Les fruits et légumes affichent le CAGR le plus rapide de 4,52 % à mesure que les exportations d'avocats, de mangues et de myrtilles se développent ; les navires réfrigérés à atmosphère contrôlée prolongent la durée de conservation, élargissant les options d'expédition. Les produits laitiers, le poisson et les fruits de mer, et les plats cuisinés de niche occupent chacun des parts plus modestes, mais bénéficient des mutations de la consommation urbaine et du développement de la restauration rapide. Les micro-plateformes solaires réduisent les pertes d'ananas et de tomates à la ferme, transformant des parcelles de subsistance en nœuds de cultures commerciales sur le marché de la logistique de la chaîne du froid alimentaire en Afrique.

L'adoption de sachets absorbeurs d'éthylène et de capteurs numériques de maturité amplifie l'avantage concurrentiel des exportateurs de fruits. Parallèlement, les abattoirs certifiés halal et les entrepôts frigorifiques intégrés à proximité des zones portuaires renforcent le leadership de l'Afrique du Sud dans le secteur bovin. Les débarquements de poisson le long de la côte ouest-africaine sont de plus en plus expédiés dans des conditions de très basse température (-50 °C), ce qui élève les seuils de qualité de service pour les transporteurs souhaitant pénétrer le marché de la logistique de la chaîne du froid alimentaire en Afrique.

Par type de service : Les infrastructures de stockage ouvrent la voie à l'évolution du transport

Le stockage réfrigéré a capté 37,60 % de la part du marché de la logistique de la chaîne du froid alimentaire en Afrique en 2025, les producteurs recherchant une capacité tampon pour lisser les pics d'approvisionnement liés aux récoltes. Les opérateurs déploient des systèmes de rayonnages, des surgélateurs à air soufflé et des logiciels de gestion d'entrepôts (WMS) offrant une précision de l'inventaire au niveau des références, essentielle pour la conformité à l'export. Le transport est prévu à un CAGR de 4,02 % jusqu'en 2031, soutenu par des améliorations des corridors et des transferts modaux rail-mer. L'adoption par CEVA Logistics de wagons ferroviaires réfrigérés entre l'Afrique du Sud et la Namibie illustre de nouvelles possibilités intermodales.

Les services à valeur ajoutée — du conditionnement et du pré-refroidissement à la reconfiguration des palettes — enregistrent la croissance des revenus la plus rapide, les détaillants externalisant des tâches complexes de préparation en magasin. Les plateformes de télématique combinent désormais les diagnostics des compresseurs, les alertes d'ouverture de porte et les tableaux de bord en équivalent CO₂, permettant aux expéditeurs de mesurer les performances de durabilité sur l'ensemble du marché de la logistique de la chaîne du froid alimentaire en Afrique.

Par type de température : Les applications de congélation stimulent l'innovation technologique

Les applications de congélation représentaient 47,70 % de la taille du marché de la logistique de la chaîne du froid alimentaire en Afrique en 2025. Les environnements à -18 °C traitent les pièces de viande rouge, la volaille pasteurisée et les crevettes glacées à destination des marchés asiatiques. Les produits réfrigérés, en expansion à un CAGR de 4,75 %, profitent de la vague des salades en sachets fraîches, des yaourts à boire et du tilapia de qualité sushi réclamés par les Millennials urbains.

L'Institut international du froid diffuse des plans d'installation frigorifique adaptés aux climats chauds, mettant l'accent sur les valeurs d'isolation thermique R et la gestion des condensats nocturnes. Les installations à température ambiante contrôlée comblent le fossé pour la confiserie et les dérivés céréaliers sensibles à l'humidité mais ne nécessitant pas de réfrigération active, amorçant ainsi l'adoption initiale de la chaîne du froid en Afrique de l'Ouest francophone.

Analyse géographique

La base d'actifs mature de l'Afrique du Sud, ancrée par les ports de Durban et du Cap, assure 70 % des exportations maritimes réfrigérées d'Afrique subsaharienne. La consolidation du commerce de détail stimule l'expansion des centres de transbordement qui synchronisent les transformateurs de volaille ruraux avec les hypermarchés urbains. Les risques de délestage contraignent cependant à des rénovations généralisées de toitures solaires et à des pilotes de micro-turbines au GNL pour protéger le marché de la logistique de la chaîne du froid alimentaire en Afrique.

L'innovation au Nigeria vise à combler un choc d'inflation alimentaire de 40,66 % grâce aux gains d'efficacité de la chaîne du froid. Les micro-plateformes solaires agrègent les poivrons, le gombo et le poisson-chat dans un rayon de 20 km autour des exploitations, s'intégrant aux plateformes B2B technologiques de Lagos qui relient les producteurs à plus de 7 000 détaillants informels quotidiennement. Les incitations fiscales gouvernementales pour l'importation de camions réfrigérés abaissent les barrières à l'entrée, tandis que les systèmes numériques de remboursement des droits accélèrent le dédouanement au port d'Apapa, réduisant les délais de cycle de 4 jours à 36 heures.

Paysage concurrentiel

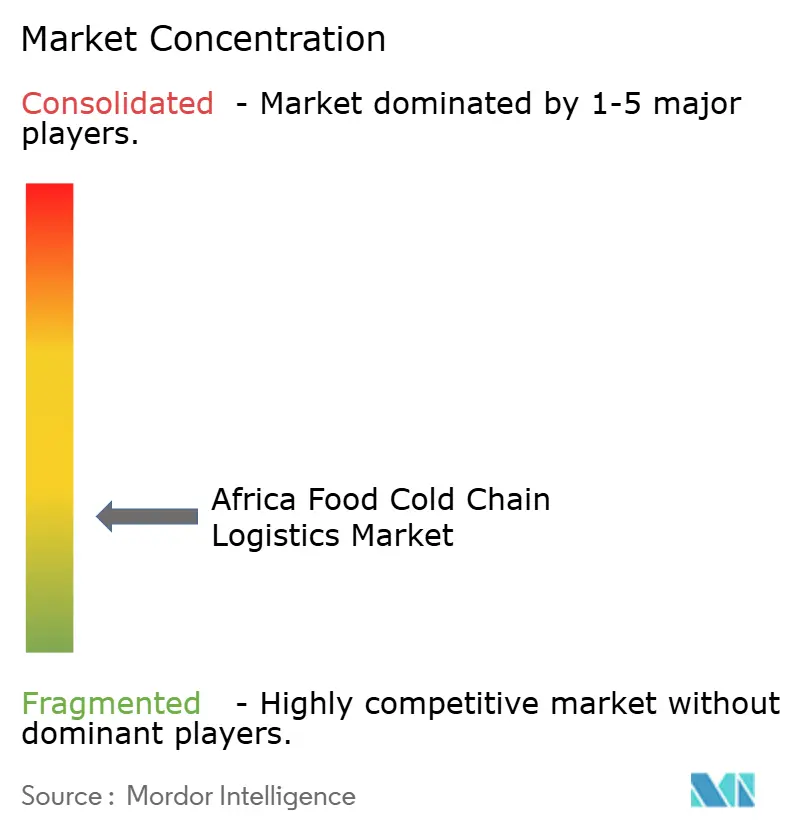

Le marché de la logistique de la chaîne du froid alimentaire en Afrique reste fragmenté. Imperial Logistics, DHL Supply Chain et CEVA Logistics s'appuient sur des réseaux sans frontières, des budgets d'investissement conséquents et des certifications ISO 22000 pour remporter des contrats pluriannuels auprès des détaillants, des chaînes de restauration rapide et des fabricants de vaccins. La tour de contrôle d'Abuja d'Imperial intègre les données IoT de 12 000 actifs, permettant un routage dynamique qui réduit le temps d'inactivité de 18 % et la variance moyenne de température de 0,5 °C. Le programme GoGreen Plus de DHL propose des options de compensation carbone, ciblant les budgets ESG des entreprises.

Les innovateurs locaux exploitent des niches non investies. ColdHubs développe des chambres hors réseau avec paiement à l'usage atteignant 98,5 % de disponibilité des équipements grâce à la gestion de l'énergie activée par GSM. BigCold Kenya utilise la gestion des expéditions par IA pour consolider les chargements de fleurs coupées dans des avions-cargos Nairobi-Amsterdam, réduisant les temps d'attente qui menaçaient autrefois la fermeté des tiges. L'application Markiti de Keep IT Cool réduit les échanges de produits à plusieurs niveaux à des transactions directes agriculteur-hôtel, diminuant les pertes de 12 points de pourcentage.

L'intensité des fusions-acquisitions s'accroît : Kuehne + Nagel a acquis Morgan Cargo pour renforcer les liaisons de denrées périssables entre l'Afrique du Sud, le Royaume-Uni et le Kenya. Le rachat par DSV de DB Schenker pour 14,9 milliards USD renforce la densité des entrepôts et le potentiel de vente croisée auprès des clients. Les partenariats stratégiques avec des entreprises de capteurs, des start-ups de camions autonomes et des plateformes de technologie agricole accélèrent la courbe de maturité numérique sur l'ensemble du marché de la logistique de la chaîne du froid alimentaire en Afrique.

Leaders du secteur de la logistique de la chaîne du froid alimentaire en Afrique

CCS Logistics

Vector Logistics

Khold

African Perishables Logistics

Imperial Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,9 milliards USD, créant un leader de la logistique avec 160 000 employés.

- Mars 2025 : Volvo Trucks Afrique du Sud a livré deux tracteurs FH 6x4 électriques à batterie à Vector Logistics, marquant les premiers engins de la chaîne du froid à émissions nettes nulles de la flotte.

- Juin 2024 : DP World a réservé 3 milliards USD pour des améliorations portuaires et logistiques en Afrique, dont 1 milliard USD ciblé sur les capacités de la chaîne du froid.

- Avril 2024 : Unitrans a lancé un Centre d'excellence pour promouvoir la sécurité et les gains d'efficacité des coûts fondés sur les données sur les corridors de fret africains.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid alimentaire en Afrique

Une chaîne du froid est une chaîne d'approvisionnement à température contrôlée. La logistique de la chaîne du froid est une technologie et un processus qui permettent le transport sécurisé de produits et marchandises sensibles à la température tout au long de la chaîne d'approvisionnement. La taille du marché englobe les revenus générés par les entreprises logistiques en fournissant des services tels que le transport, le stockage et d'autres services à valeur ajoutée. Le périmètre du rapport de marché actuel couvre uniquement les dépenses de logistique de la chaîne du froid liées à la chaîne du froid alimentaire et n'inclut pas les autres produits tels que les produits pharmaceutiques et les produits chimiques.

Le marché africain de la logistique de la chaîne du froid alimentaire est segmenté par service (stockage, transport et services à valeur ajoutée), température (réfrigéré, congelé et ambiant), catégorie de produits (horticulture, produits laitiers, viande, volaille et fruits de mer, produits alimentaires transformés et autres catégories) et pays (Égypte, Nigeria, Afrique du Sud et autres pays). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et crème glacée |

| Fruits et légumes |

| Boulangerie et confiserie |

| Plats cuisinés et autres |

| Stockage réfrigéré | |

| Transport réfrigéré | Route |

| Rail | |

| Mer | |

| Air | |

| Services à valeur ajoutée |

| Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) |

| Ambiant |

| Égypte |

| Nigeria |

| Afrique du Sud |

| Kenya |

| Éthiopie |

| Reste de l'Afrique |

| Par type de produit | Viande et volaille | |

| Poisson et fruits de mer | ||

| Produits laitiers et crème glacée | ||

| Fruits et légumes | ||

| Boulangerie et confiserie | ||

| Plats cuisinés et autres | ||

| Par type de service | Stockage réfrigéré | |

| Transport réfrigéré | Route | |

| Rail | ||

| Mer | ||

| Air | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0–5 °C) | |

| Congelé (-18–0 °C) | ||

| Ambiant | ||

| Par pays | Égypte | |

| Nigeria | ||

| Afrique du Sud | ||

| Kenya | ||

| Éthiopie | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de la logistique de la chaîne du froid alimentaire en Afrique en 2026 ?

Il est évalué à 5,64 milliards USD en 2026 avec une prévision d'atteindre 6,91 milliards USD d'ici 2031.

Quel CAGR est attendu pour les plateformes de stockage frigorifique alimentées par l'énergie solaire en Afrique ?

Les micro-entrepôts solaires soutiennent un CAGR de 4,52 % pour le segment des fruits et légumes jusqu'en 2031.

Quel pays est en tête en termes de part de marché ?

L'Afrique du Sud détient 26,75 % de la part de marché grâce à ses ports matures et à ses réseaux de distribution denses.

Quel est le segment de services à la croissance la plus rapide ?

Le transport réfrigéré, porté par les améliorations des corridors, est prévu à un CAGR de 4,02 % jusqu'en 2031.

Comment les pannes de courant affectent-elles la chaîne du froid ?

Les délestages peuvent augmenter le risque de pertes par détérioration, incitant à investir dans des systèmes hybrides solaires-diesel et des alertes IoT.

Dernière mise à jour de la page le: