Taille et parts du marché de la logistique de la chaîne du froid en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

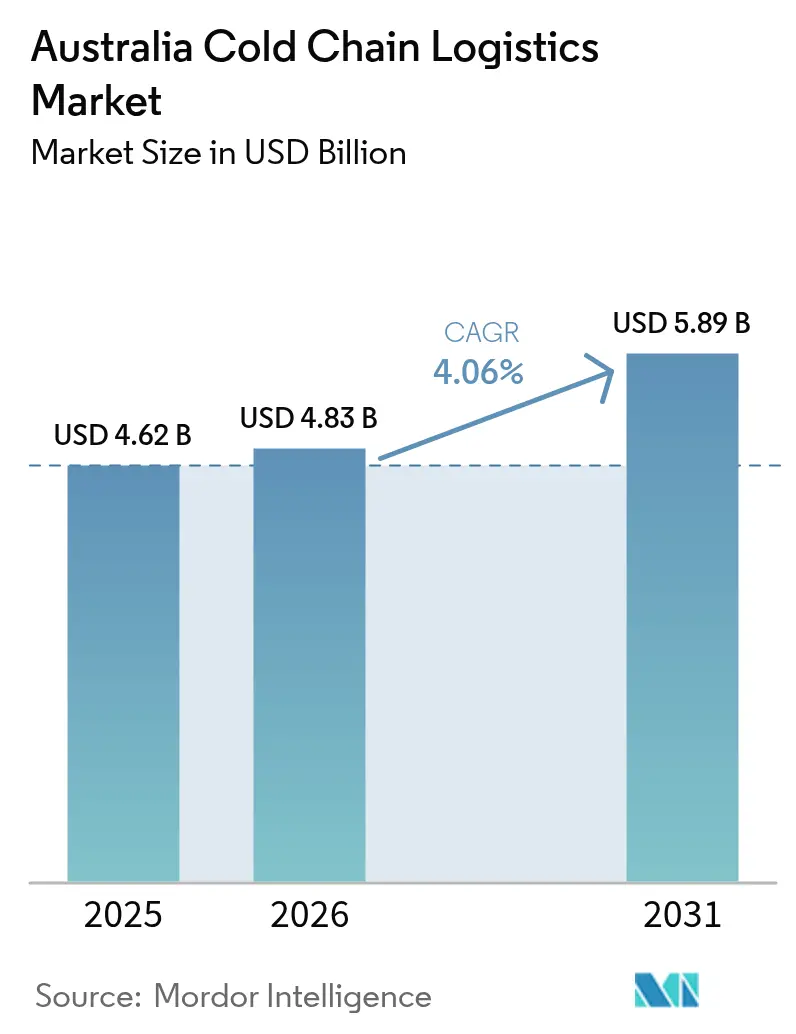

| Taille du marché de l'année de base (2025) | 4.62 Milliards de dollars |

| Taille du Marché (2026) | 4.83 Milliards de dollars |

| Taille du Marché (2031) | 5.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Australie par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid en Australie devrait passer de 4,62 milliards USD en 2025 à 4,83 milliards USD en 2026, puis atteindre 5,89 milliards USD d'ici 2031, avec un TCAC de 4,06 % sur la période 2026-2031.

L'essor des abonnements aux kits repas, la reprise des exportations de fruits de mer vivants et l'obligation de déclaration des émissions de portée 3 (Scope 3) reconfigurent le mix de services, les priorités technologiques et les choix modaux sur l'ensemble du marché de la logistique de la chaîne du froid en Australie. Les opérateurs développent des pilotes de piles à combustible à hydrogène, des plateformes de maintenance prédictive basées sur l'IA et des conteneurs équipés de télémétrie afin de réduire les temps d'arrêt, de limiter les pertes et d'atteindre les objectifs de décarbonation. Cependant, les déséquilibres des pools de palettes, les retards portuaires liés à la biosécurité et la volatilité des prix des réfrigérants HFO continuent de comprimer les marges et de compliquer la planification des investissements au sein du marché de la logistique de la chaîne du froid en Australie. La dynamique de consolidation est visible alors que Lindsay Australia, Lineage Logistics et NewCold cherchent à acquérir des avantages d'échelle, tandis que des prestataires de niche se spécialisent dans la micro-exécution des commandes, les produits pharmaceutiques ultra-congelés et les circuits premium pour les fruits de mer.

Principaux enseignements du rapport

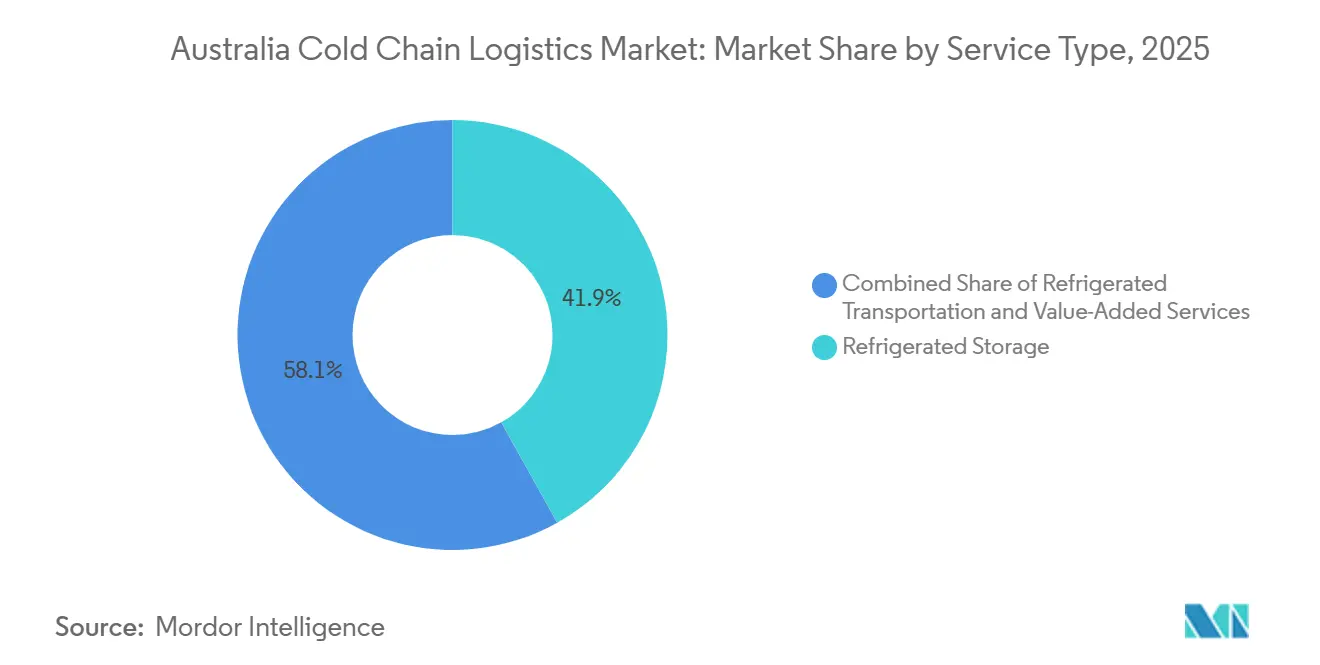

- Par type de service, le stockage réfrigéré a dominé avec 41,91 % de la part du marché de la logistique de la chaîne du froid en Australie en 2025 ; les services à valeur ajoutée devraient progresser à un TCAC de 4,64 % jusqu'en 2031.

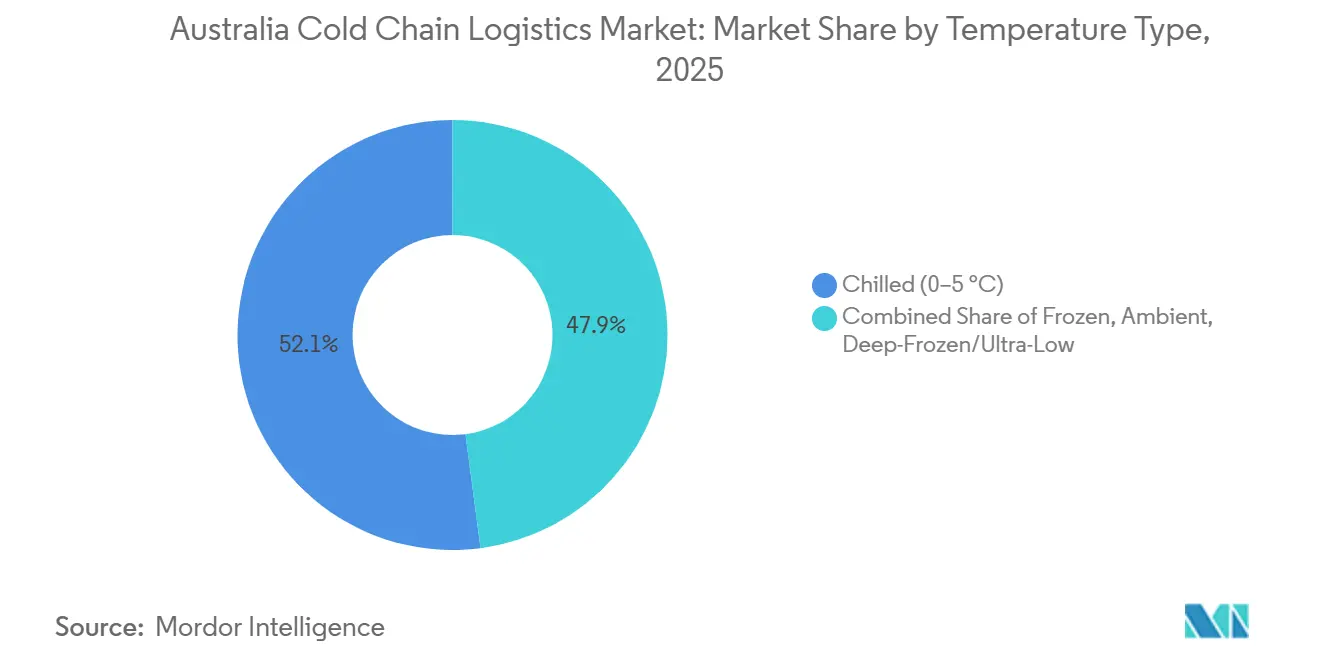

- Par type de température, les applications réfrigérées représentaient 52,07 % de la taille du marché de la logistique de la chaîne du froid en Australie en 2025, tandis que les segments ultra-congelés et à très basse température devraient croître à un TCAC de 5,23 % jusqu'en 2031.

- Par application, la viande et la volaille représentaient 23,73 % du marché de la logistique de la chaîne du froid en Australie en 2025, et les plats prêts à consommer progressent à un TCAC de 5,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des kits repas et du commerce rapide (Q-commerce) stimulant les micro-dépôts frigorifiques denses | +0.7% | Zones métropolitaines de Sydney, Melbourne, Brisbane | Court terme (≤ 2 ans) |

| Objectifs de réduction des déchets alimentaires en décharge catalysant les chaînes du froid numérisées | +0.5% | National, pôles de fabrication alimentaire | Moyen terme (2-4 ans) |

| Forte croissance des exportations de fruits de mer vivants exigeant une logistique fraîche équipée de télémétrie | +0.4% | Tasmanie, Australie-Méridionale, Australie-Occidentale | Court terme (≤ 2 ans) |

| La comptabilisation des émissions de portée 3 (Scope 3) favorisant le report modal vers le rail réfrigéré et le transport maritime côtier | +0.6% | Corridors interétatiques, villes portuaires | Long terme (≥ 4 ans) |

| Plateformes de maintenance prédictive basées sur l'IA réduisant les temps d'arrêt des réfrigérants | +0.5% | National, opérateurs de flottes | Moyen terme (2-4 ans) |

| Camions réfrigérants à pile à combustible à hydrogène pilotés pour la décarbonation du transport longue distance | +0.3% | Zones pilotes du Queensland et d'Australie-Occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des kits repas et du commerce rapide (Q-commerce) stimulant les micro-dépôts frigorifiques denses

Woolworths exploitait plus de 100 points de vente Metro60 en 2026, chacun intégrant des zones multi-températures maintenant les produits frais à 2-4 °C et les références surgelées à -18 °C. Les centres de traitement automatisés des commandes clients de Coles traitent désormais plus de 10 000 commandes en ligne par jour via des zones de préparation réfrigérées, tandis que des flottes dédiées au dernier kilomètre équipées de sacs isothermes préservent l'intégrité de la température sur des trajets de 30 minutes. Des entreprises de kits repas telles que HelloFresh et Marley Spoon s'appuient sur des plateformes de tri situées près des grandes villes, expédiant 120 000 kits par semaine dans des camionnettes réfrigérées maintenant une plage de 0-5 °C jusqu'à la livraison à domicile. Les partenariats d'épicerie rapide entre Uber Eats, DoorDash et des épiciers indépendants transforment les empreintes des dark stores en nœuds à haute densité du marché de la logistique de la chaîne du froid en Australie[1]Commission australienne de la concurrence et de la consommation, "Enquête sur les supermarchés 2024-25," accc.gov.au.

Objectifs de réduction des déchets alimentaires en décharge catalysant les chaînes du froid numérisées

L'Australie vise à réduire de moitié les déchets alimentaires d'ici 2030 ; le fret périssable génère actuellement environ un quart des 7,6 millions de tonnes perdues chaque année. Les capteurs IoT couvrent désormais les flottes pour signaler les écarts inférieurs à 0,5 °C, les registres blockchain créent des preuves de température de bout en bout, et les moteurs de prévision de la demande basés sur l'IA réduisent les ruptures de stock et les surstocks. Linfox a réduit les pertes de 12 % grâce à la rotation prédictive des stocks, tandis que les pilotes du Food Agility CRC montrent que la traçabilité numérique prolonge la durée de conservation jusqu'à trois jours pour les produits horticoles[2]End Food Waste Australia, "Plan d'action sectoriel pour la chaîne du froid alimentaire," endfoodwaste.com.au.

Forte croissance des exportations de fruits de mer vivants exigeant une logistique fraîche équipée de télémétrie

La survie des envois vivants dépend d'une eau maintenue entre 8 et 12 °C avec un enregistrement en temps réel de l'oxygène dissous et du pH pendant toute la durée du trajet de 48 heures. La coopérative de pêcheurs de Geraldton a équipé ses réfrigérants de télématique Microlise pour fournir des flux GPS et de température en continu satisfaisant aux protocoles d'importation chinois. Des contrôles par vision artificielle pilotés par l'IA, développés par iMOVE CRC, vérifient les espèces et le calibre, puis publient les résultats sur des registres immuables qui garantissent des prix premium. Des équipements de télémétrie similaires protègent désormais les exportations d'ormeaux et de crabes de vase, stimulant l'adoption des technologies sur le marché de la logistique de la chaîne du froid en Australie.

La comptabilisation des émissions de portée 3 (Scope 3) favorisant le report modal vers le rail réfrigéré et le transport maritime côtier

À partir de juillet 2025, les grands chargeurs doivent déclarer le carbone du fret, ce qui intensifie l'examen du transport réfrigéré diesel qui consomme 30 à 40 % de carburant de plus que les transports en température ambiante. Le service réfrigéré Melbourne-Brisbane de Pacific National réduit jusqu'à 70 % des émissions par tonne-kilomètre, et le chemin de fer intérieur de 1 700 km, prévu pour 2027, promet une capacité de conteneurs empilés en double pour les chargements à température contrôlée. Les modèles intermodaux combinant le transport ferroviaire longue distance et les trajets routiers courte distance permettent déjà à Woolworths et Coles d'économiser 45 % d'émissions sur les couloirs laitiers Adélaïde-Perth. Les essais de transport maritime côtier entre Sydney et Cairns montrent un potentiel supplémentaire une fois que les obstacles au cabotage et les postes d'amarrage réfrigérés avec prises électriques seront résolus, renforçant les références environnementales du marché de la logistique de la chaîne du froid en Australie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déséquilibre des pools de palettes et lacunes en logistique inverse gonflant les coûts de retour à vide | –0.5% | National, réseaux régionaux | Court terme (≤ 2 ans) |

| Congestion portuaire et contrôles de biosécurité renforcés retardant les produits périssables | –0.6% | Ports de Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance pour les écarts de température | –0.4% | National, corridors pharmaceutiques | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour réfrigérants HFO perturbant la planification des investissements | –0.5% | National, construction d'installations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déséquilibre des pools de palettes et lacunes en logistique inverse gonflant les coûts de retour à vide

Les locations de palettes à sens unique ont fortement augmenté car 15 à 20 % des actifs CHEP et Loscam sont immobilisés dans des régions de marché final, tandis que les retours à vide réfrigérés sont tarifés 40 à 60 % moins cher que les trajets aller, ce qui érode les incitations au repositionnement des palettes vides. Les pilotes blockchain de Linfox et Toll promettent une visibilité des palettes de bout en bout, mais les lacunes d'interopérabilité ralentissent le passage à l'échelle. La feuille de route 2025 de l'Australian Packaging Covenant Organisation met l'accent sur la réutilisation, mais manque de financement contraignant pour corriger les déséquilibres structurels.

Congestion portuaire et contrôles de biosécurité renforcés retardant les produits périssables

Le temps de séjour moyen des produits périssables conteneurisés a atteint 3,8 jours en 2025, en raison de protocoles renforcés contre la punaise marbrée et le coléoptère khapra nécessitant des fumigations supplémentaires et des inspections manuelles. Les surestaries à 150-250 USD par jour, auxquelles s'ajoute la nouvelle taxe de protection de la biosécurité, alourdissent les coûts d'importation, tandis que les exportateurs de fruits de mer vivants font face à des retenues de 12 heures qui compromettent la vitalité des produits. Les mises à niveau prévues en 2026 du Système de fret intégré visent à réautomatiser le filtrage des risques, mais les perturbations transitoires maintiennent les délais de dédouanement volatils, ce qui pèse sur le marché de la logistique de la chaîne du froid en Australie[3]Département de l'agriculture, des pêches et des forêts, "Frais d'inspection des conteneurs," agriculture.gov.au.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services à valeur ajoutée captent une complexité à forte marge

Par type de service, le stockage réfrigéré a dominé la taille du marché de la logistique de la chaîne du froid en Australie en 2025, représentant une part de 41,91 %, tandis que les services à valeur ajoutée devraient croître à un TCAC de 4,64 % jusqu'en 2031. Le stockage réfrigéré est resté l'épine dorsale du secteur, ancré par des installations avancées telles que les entrepôts automatisés de NewCold offrant une capacité de 100 000 palettes avec des grues AS/RS fonctionnant à des températures aussi basses que -25 °C. Au sein de ce segment, l'entreposage public soutient les PME en quête de flexibilité saisonnière, tandis que les installations privées louées par les détaillants garantissent un débit constant et dédié.

Parallèlement, les services à valeur ajoutée, notamment la surgélation rapide, le tempérage, l'étiquetage et le cross-docking, continuent de commander des primes de marge de 20 à 40 % par rapport au stockage de base, reflétant la dépendance croissante des fabricants envers des prestataires spécialisés. Cette tendance est renforcée par la croissance des modèles omnicanaux de l'épicerie, qui exigent une gestion des stocks plus précise. Ensemble, les solutions intégrées de stockage et de transport renforcent la fidélisation des clients et améliorent le positionnement concurrentiel sur l'ensemble du marché.

Par type de température : les applications ultra-congelées gagnent du terrain dans les secteurs pharmaceutique et des fruits de mer premium

Par type de température, les applications réfrigérées ont dominé la part du marché de la logistique de la chaîne du froid en Australie en 2025 avec une part de 52,07 %, tandis que les segments ultra-congelés et à très basse température devraient se développer à un TCAC de 5,23 % jusqu'en 2031. Le fret réfrigéré continue de soutenir des chaînes d'approvisionnement clés telles que les produits laitiers, les produits frais et les plats préparés, qui nécessitent tous un contrôle strict entre 0 et 5 °C. Les chargements congelés (-18 °C à 0 °C) représentent toujours le segment de volume principal pour des produits tels que la crème glacée, la viande et les légumes. Cependant, la demande se déplace régulièrement vers les catégories ultra-congelées et à très basse température en dessous de -20 °C, portée par des applications à haute valeur ajoutée incluant les biologiques et les fruits de mer de qualité sashimi. L'allocation de capacité de la chaîne du froid pour le stockage des vaccins à ARNm a également augmenté de manière significative, soutenue par des investissements tels que des congélateurs certifiés BPD et une production pharmaceutique élargie.

Parallèlement, l'intensité capitalistique augmente considérablement pour les systèmes en cascade et cryogéniques capables d'atteindre -60 °C, mais les utilisateurs finaux sont prêts à absorber ces coûts en raison de la protection à haute marge offerte pour les marchandises sensibles telles que les exportations de thon premium et les biologiques. Les développements d'infrastructures avancées comprennent désormais un stockage à très basse température validé BPD intégré à des unités de livraison dédiées au dernier kilomètre qui maintiennent une conformité stricte de la température tout au long du transit. De plus, les vestibules tampons à température ambiante et économes en énergie entre les zones de température deviennent une pratique standard, contribuant à réduire les chocs thermiques tout en abaissant significativement la consommation d'énergie dans les environnements d'entrepôts multi-températures.

Par application : les plats prêts à consommer s'accélèrent dans un contexte d'urbanisation et de demande de commodité

Par application, la viande et la volaille sont restées le segment dominant du marché de la logistique de la chaîne du froid en Australie en 2025 avec une part de 23,73 %, tandis que les plats prêts à consommer devraient croître à un TCAC de 5,17 % jusqu'en 2031. En revanche, la montée en puissance rapide des plats prêts à consommer est portée par les ménages à double revenu qui privilégient la commodité, poussant les prestataires logistiques à garantir une livraison constante entre 2 et 4 °C sur les réseaux du dernier kilomètre.

D'autres segments façonnent également la dynamique du marché avec des exigences distinctes en matière de température et de manutention. Les fruits et légumes nécessitent un traitement frigorifique strict entre 0 et 2 °C, s'étendant souvent jusqu'à 21 jours pour les produits d'exportation tels que les raisins de table à destination de l'Asie. Les opérateurs de poisson et de fruits de mer investissent dans des réservoirs oxygénés et des systèmes de télémétrie en temps réel pour préserver la valeur des cargaisons vivantes. Les chaînes d'approvisionnement laitières bénéficient d'installations de transformation verticalement intégrées et de flottes de transport réfrigéré partagées, tandis que les produits pharmaceutiques et biologiques dépendent de plus en plus de solutions de stockage à ultra-basse température, avec des volumes d'expédition en hausse à la suite de récentes extensions de capacité. Ensemble, ces besoins en évolution diversifient les offres de services et soutiennent la dynamique d'investissement sur le marché de la logistique de la chaîne du froid en Australie.

Analyse géographique

La Nouvelle-Galles du Sud et Victoria forment le cœur du marché de la logistique de la chaîne du froid en Australie, soutenues par une forte demande et des réseaux de distribution établis, tandis que l'espace industriel limité à Sydney accélère la transition vers des entrepôts automatisés à grande hauteur pour améliorer l'efficacité. Parallèlement, Melbourne continue d'attirer des investissements dans les principaux pôles alimentaires et logistiques, avec des extensions de capacité en cours soutenant une croissance régionale régulière et une demande croissante des chaînes d'approvisionnement nationales et à l'exportation.

Brisbane tire parti de sa proximité avec la production horticole du Queensland et gère 45 % des exportations nationales de produits périssables via son port, avec des couloirs spécialisés pour les fruits de mer et les mangues à destination de l'Asie. L'Australie-Occidentale et l'Australie-Méridionale affichent chacune une croissance proche de 4 %, soutenue par des contrats de homard vivant, de vin et de restauration pour les camps miniers qui exigent un approvisionnement frigorifique robuste vers les zones reculées. Les circuits de fruits de mer premium de niche de Tasmanie transitent par les nœuds de fret aérien de Hobart et Launceston, justifiant des entrepôts frigorifiques riches en télémétrie malgré de faibles volumes[4]Inland Rail, "Présentation du projet," artc.com.au .

Le chemin de fer intérieur de 1 700 km promet des réductions d'émissions de 60 à 70 % par tonne-kilomètre et pourrait détourner 10 à 15 % du fret frigorifique interétatique de la route une fois opérationnel en 2027. Les entrepôts satellites à Albury-Wodonga, Toowoomba et Bunbury aident les principaux prestataires logistiques tiers à raccourcir les distances du dernier kilomètre et à maintenir l'intégrité de la durée de conservation sur les vastes géographies australiennes, préservant ainsi la croissance du marché de la logistique de la chaîne du froid en Australie.

Paysage concurrentiel

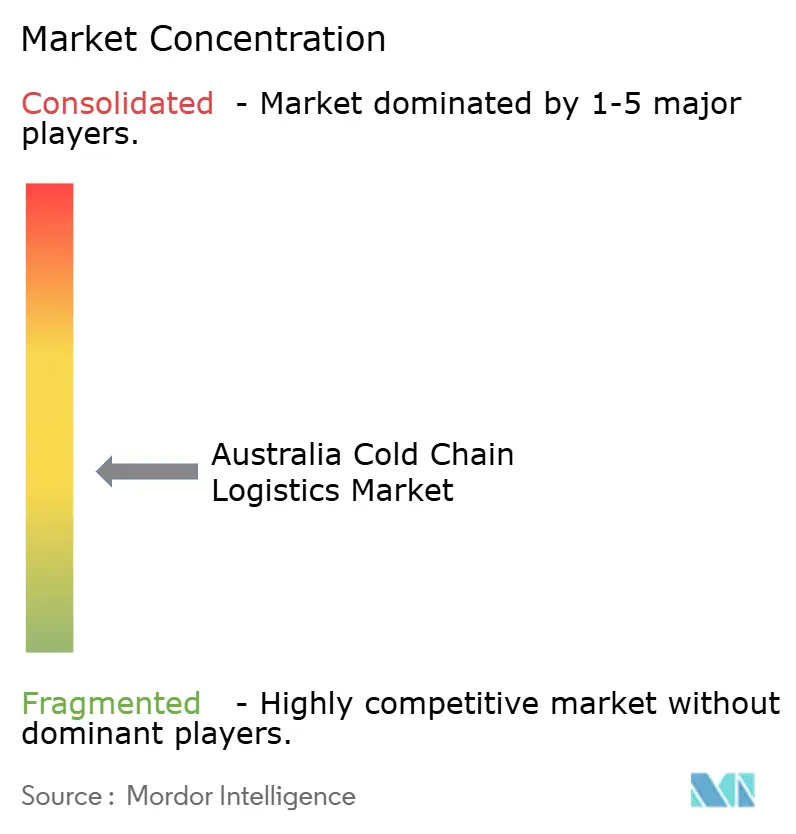

Le marché de la logistique de la chaîne du froid en Australie présente une fragmentation modérée : les 10 premiers opérateurs détenaient environ 38 % de part combinée en 2025. NewCold a consolidé son leadership en associant des entrepôts automatisés à une branche transport récemment acquise, tandis que l'introduction en bourse de Lineage Logistics en juillet 2024 a débloqué des capitaux pour des acquisitions telles que Fremantle City Coldstores. Le rachat de SRT par Lindsay Australia pour 108,2 millions AUD (69,25 millions USD) en mai 2025 a signalé une pression de consolidation, les avantages d'échelle liés à l'utilisation des flottes et à la densité multi-températures devenant déterminants.

La technologie est le principal champ de bataille. Les modules de maintenance prédictive basés sur l'IA différencient désormais la fiabilité des services ; la traçabilité blockchain sécurise les primes à l'exportation ; et les camions à hydrogène ou électriques à batterie remportent les appels d'offres des détaillants liés aux objectifs de portée 3 (Scope 3). L'appétit du capital-investissement reste élevé, les fonds d'infrastructure considérant les actifs à température contrôlée comme des placements à rendement résilient avec des vents porteurs séculaires de l'épicerie en ligne.

Des espaces blancs existent encore. Les plateformes de micro-exécution des commandes près des centres-villes, les coffres-forts pharmaceutiques certifiés BPD et les corridors longue distance à carburant vert attirent de nouveaux entrants qui se taillent des niches défendables, même si les prestataires logistiques tiers historiques prennent de l'ampleur. La représentation sectorielle assurée par l'Australian Refrigerated Warehouse & Transport Association garantit que les codes de sécurité et les normes d'émissions évoluent de concert avec l'innovation technologique, soutenant la progression ordonnée du marché de la logistique de la chaîne du froid en Australie.

Leaders du secteur de la logistique de la chaîne du froid en Australie

NewCold Advanced Cold Logistics

Toll Group

Linfox

Lineage Logistics

Americold Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Americold Realty Trust a annoncé un nouveau partenariat avec la marque australienne de commerce de détail de proximité On the Run pour fournir des services de stockage et de distribution soutenant une expansion nationale rapide, élargissant ainsi le périmètre des services de chaîne du froid d'Americold.

- Juin 2025 : NewCold a annoncé une expansion majeure de ses opérations de logistique frigorifique en Australie, incluant une nouvelle installation à Sydney ajoutant 100 000 positions de palettes surgelées.

- Mai 2025 : Lindsay Australia a rejoint la RWTA, étendant la couverture de la chaîne du froid à cinq États.

- Mars 2025 : Toll Group a annoncé une mise à niveau de sa flotte de 200 millions USD ajoutant près de 400 tracteurs Euro 6.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en Australie

| Stockage réfrigéré | Entreposage public |

| Entreposage privé | |

| Transport réfrigéré | Route |

| Rail | |

| Maritime | |

| Aérien | |

| Services à valeur ajoutée |

| Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) |

| Ambiant |

| Ultra-congelé / Très basse température (inférieur à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres produits périssables |

| Par type de service | Stockage réfrigéré | Entreposage public |

| Entreposage privé | ||

| Transport réfrigéré | Route | |

| Rail | ||

| Maritime | ||

| Aérien | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0-5 °C) | |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| Ultra-congelé / Très basse température (inférieur à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres produits périssables | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la logistique de la chaîne du froid en Australie en 2026 ?

Il est estimé à 4,83 milliards USD, avec une trajectoire de croissance vers 5,89 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide jusqu'en 2031 ?

Les services à valeur ajoutée, couvrant la surgélation rapide, l'étiquetage et le cross-docking, devraient progresser à un TCAC de 4,64 %.

Quelle classe de température stimule les nouveaux investissements en infrastructure ?

Le stockage ultra-congelé et à très basse température en dessous de -20 °C, principalement pour les biologiques et les fruits de mer premium, devrait croître à un TCAC de 5,23 %.

Quel frein a l'impact négatif le plus important sur la croissance ?

Les retards portuaires liés à la biosécurité réduisent le TCAC prévu de 0,6 %, plus que tout autre frein actuel.

Comment les coûts de l'électricité influencent-ils la stratégie ?

La multiplication par trois des prix de l'énergie incite les opérateurs à adopter des toitures solaires, des constructions étanches et des réfrigérants à faible potentiel de réchauffement global pour réduire les charges d'exploitation.

Comment les règles sur les émissions de portée 3 (Scope 3) modifient-elles les choix de fret ?

L'obligation de déclaration à partir de juillet 2025 oriente les produits périssables longue distance vers le rail et, lorsque cela est viable, vers le transport maritime côtier afin de réduire les émissions de carbone jusqu'à 70 %.

Dernière mise à jour de la page le: