Taille et part de marché de la logistique de la chaîne du froid en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

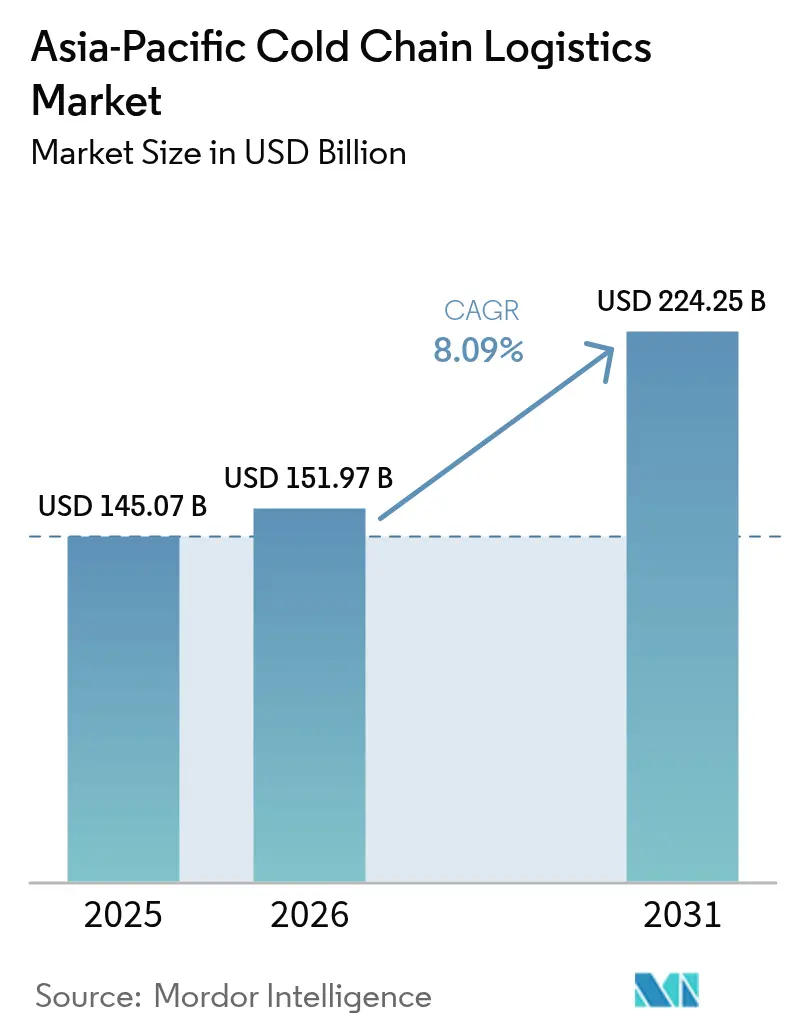

| Taille du marché de l'année de base (2025) | 145.07 Milliards de dollars |

| Taille du Marché (2026) | 151.97 Milliards de dollars |

| Taille du Marché (2031) | 224.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.09% CAGR |

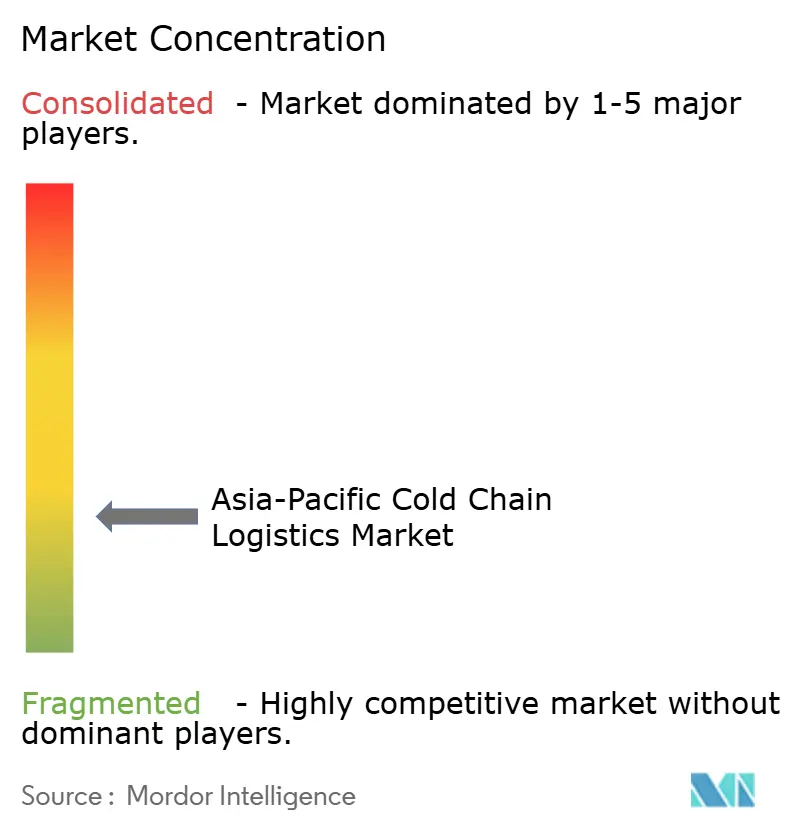

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Asie-Pacifique par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid en Asie-Pacifique est projetée à 145,07 milliards USD en 2025, 151,97 milliards USD en 2026, et devrait atteindre 224,25 milliards USD d'ici 2031, avec un TCAC de 8,09 % entre 2026 et 2031.

La localisation biopharmaceutique, les protocoles de commerce numérique et les centres de distribution appartenant aux supermarchés modifient les priorités en matière d'infrastructure, orientant les capitaux vers des installations automatisées conformes aux exigences de durabilité. L'envergure manufacturière bien établie de la Chine représente 39,79 % de la part de marché de la logistique de la chaîne du froid en Asie-Pacifique en 2025, tandis que l'expansion à deux chiffres de l'Inde signale un rééquilibrage géographique. La capacité de fret aérien dédiée aux médicaments sensibles à la température s'accélère à mesure que les essais cliniques se multiplient, tandis que les « corridors du froid » financés par les banques de développement relient les nœuds ferroviaires et portuaires en artères rentables. Les conceptions économes en énergie, les réfrigérants naturels et les plateformes de visibilité en temps réel sont désormais des exigences universelles plutôt que des facteurs de différenciation, déplaçant la concurrence vers des piles technologiques intégrées.

Principaux enseignements du rapport

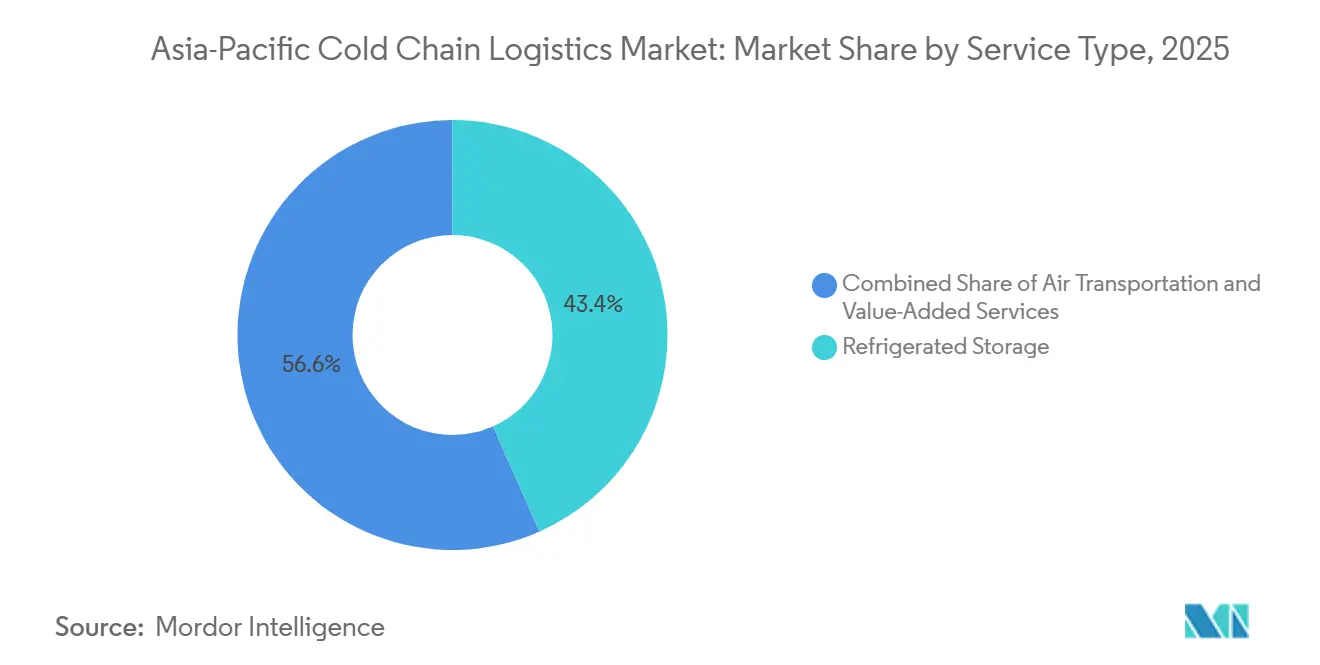

- Par type de service, le stockage réfrigéré a dominé avec 43,37 % de la part de marché de la logistique de la chaîne du froid en Asie-Pacifique en 2025, tandis que le transport aérien devrait se développer à un TCAC de 12,32 % jusqu'en 2031.

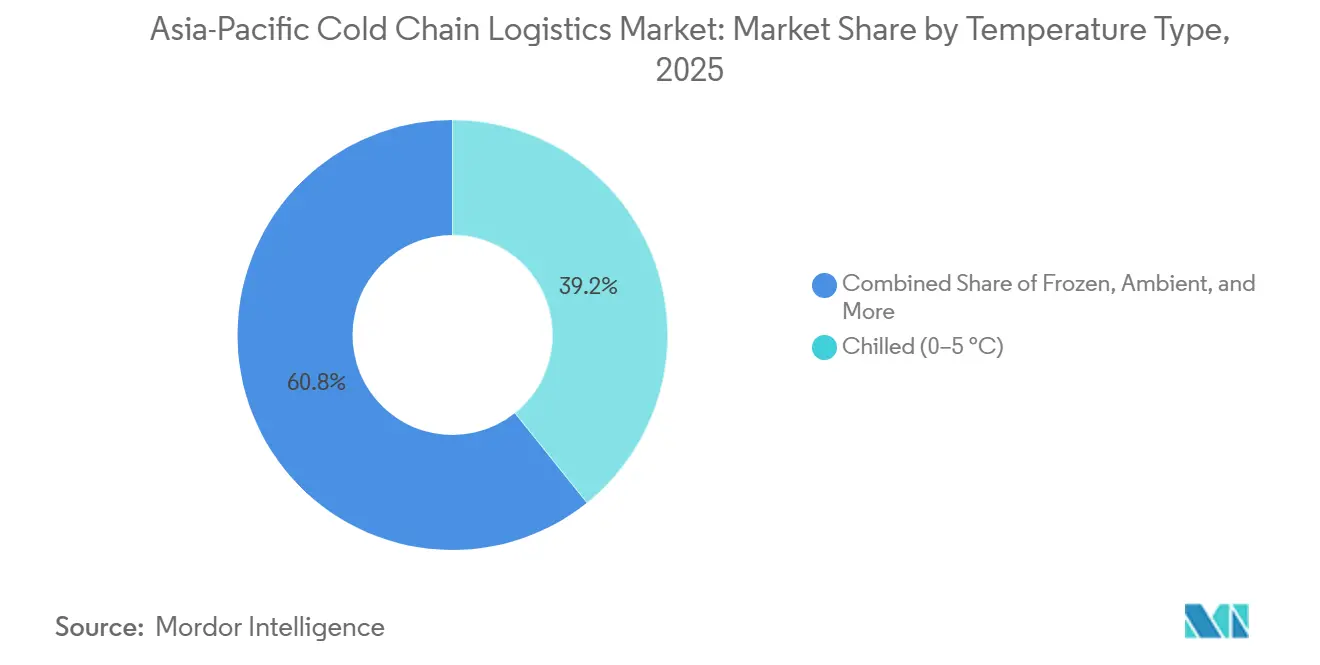

- Par type de température, le segment réfrigéré a représenté 39,24 % de la taille du marché de la logistique de la chaîne du froid en Asie-Pacifique en 2025, tandis que les applications de congélation devraient progresser à un TCAC de 10,28 % jusqu'en 2031.

- Par application, la viande et la volaille ont représenté 24,35 % de la taille du marché de la logistique de la chaîne du froid en Asie-Pacifique en 2025, tandis que les vaccins et les matériaux d'essais cliniques enregistrent le TCAC le plus rapide à 13,1 % jusqu'en 2031.

- Par zone géographique, la Chine a conservé 39,79 % de la part de marché de la logistique de la chaîne du froid en Asie-Pacifique en 2025 ; l'Inde est en passe d'afficher le TCAC le plus élevé à 11,02 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Appétit croissant pour les repas réfrigérés et congelés axés sur la commodité | +1.5% | Chine urbaine, Japon, Corée du Sud et Asie du Sud-Est émergente | Moyen terme (2 à 4 ans) |

| Prolifération des modèles d'exécution d'épicerie en ligne le jour même | +1.4% | Zones métropolitaines en Inde, Chine, Singapour, Thaïlande | Court terme (≤ 2 ans) |

| L'intensification du pipeline de médicaments biologiques nécessite une assurance de température stricte | +1.3% | L'Inde, la Chine, le Japon et Singapour sont des pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Déploiement transfrontalier de certificats e-SPS interopérables réduisant la latence aux frontières | +0.9% | Noyau de l'ASEAN, s'étendant aux signataires du RCEP | Moyen terme (2 à 4 ans) |

| Investissement des groupes de supermarchés dans des centres de distribution réfrigérés propriétaires | +0.8% | Marchés de détail en Chine, Inde, Australie, Thaïlande | Moyen terme (2 à 4 ans) |

| Corridors du froid intermodaux soutenus par les banques de développement élargissant la capacité ferroviaire et portuaire réfrigérée | +0.7% | Pays de l'Initiative Ceinture et Route, Corridor économique de l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Appétit croissant pour les repas réfrigérés et congelés axés sur la commodité

Les ménages urbains à double revenu privilégient désormais les formats prêts à consommer qui nécessitent un contrôle de température ininterrompu de l'usine au point de vente. Le secteur de la commodité au Japon illustre ce changement, avec des repas réfrigérés en portions individuelles gagnant en visibilité en rayon. Le positionnement sur des étiquettes propres encourage les fabricants à prolonger la durée de conservation par réfrigération plutôt que par conservateurs, approfondissant la dépendance à la chaîne du froid. Les détaillants répondent avec des centres de micro-exécution ouverts 24 heures sur 24, élargissant la demande d'entrepôts à températures multiples. Les opérateurs proposant des services de reconditionnement et d'inspection qualité gagnent en faveur à mesure que les normes réglementaires de sécurité alimentaire se renforcent.

Prolifération des modèles d'exécution d'épicerie en ligne le jour même

Les plateformes de commerce rapide promettant une livraison en moins de 60 minutes repensent les réseaux urbains autour de magasins sombres équipés de chambres froides à haute densité. La vélocité des commandes doit tripler les niveaux du commerce de détail traditionnel pour compenser les coûts élevés de l'immobilier et de la main-d'œuvre, rendant la gestion énergétique basée sur l'IoT indispensable. Les véhicules à réfrigération active et les emballages à changement de phase atténuent les charges thermiques du dernier kilomètre en milieu tropical, préservant l'intégrité des produits et augmentant les taux de réachat des consommateurs.

L'intensification du pipeline de médicaments biologiques nécessite une assurance de température stricte

Les anticorps monoclonaux, les vaccins à ARNm et les thérapies cellulaires nécessitent des environnements de stockage à ultra-basse température que peu de dépôts traditionnels peuvent fournir. L'engagement de DHL à hauteur de 3,57 milliards USD pour des centres de logistique de santé dédiés souligne l'existence d'un sous-marché pharmaceutique distinct avec des exigences spécialisées en matière de conformité et de traçabilité. Les modèles de production décentralisés raccourcissent les distances d'expédition mais multiplient la fréquence des expéditions, récompensant les opérateurs disposant d'une capacité flexible. Les flux de matériaux d'essais cliniques à travers la base d'études en expansion de l'Inde stimulent le développement d'une voie cryogénique intégrant la documentation et l'analyse de température en temps réel.

Déploiement transfrontalier de certificats e-SPS interopérables réduisant la latence aux frontières

Les certificats sanitaires et phytosanitaires numériques intégrés aux guichets uniques douaniers réduisent les délais de dédouanement de plusieurs jours à quelques heures, limitant le risque d'excursion de température. Le Cadre d'économie numérique de l'ASEAN fournit l'architecture, et des projets pilotes de blockchain à Singapour et en Malaisie créent déjà des pistes d'audit immuables pour les marchandises périssables[1]Secrétariat de l'ASEAN, "Cadre d'économie numérique," asean.org . Les données des capteurs sont directement intégrées dans les systèmes douaniers, permettant un traitement accéléré pour les expéditions qui démontrent leur conformité en transit. Une adoption plus large du RCEP est sur le point d'aligner les normes, permettant une rationalisation du réseau entre les économies membres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des tarifs d'électricité et coût élevé du foncier industriel érodant la rentabilité des entrepôts frigorifiques | -1.4% | Japon, Australie, Chine urbaine, Singapour | Court terme (≤ 2 ans) |

| Infrastructure de premier kilomètre fragmentée dans les zones d'approvisionnement rurales | -1.0% | Inde, Indonésie, Philippines, Chine rurale, Viêt Nam | Long terme (≥ 4 ans) |

| Vivier de talents limité certifié pour les systèmes de réfrigérants naturels à faible PRG | -0.7% | Mondial, aigu sur les marchés développés de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Cadres disparates de reporting carbone alourdissant les charges de conformité | -0.5% | Opérateurs multinationaux dans les juridictions de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des tarifs d'électricité et coût élevé du foncier industriel érodant la rentabilité des entrepôts frigorifiques

L'électricité représente près de 70 % des coûts d'exploitation des entrepôts frigorifiques au Japon. Bien que le solaire en toiture avec stockage puisse réduire considérablement les coûts énergétiques, les dépenses d'installation élevées le rendent plus réalisable pour les grands bâtiments ou sites. La rareté des terrains urbains contraint à construire en périphérie, allongeant les distances du dernier kilomètre et érodant les objectifs de niveau de service. Les sociétés d'investissement immobilier spécialisées dans les actifs à température contrôlée proposent des modèles de cession-bail qui libèrent des capitaux pour les opérateurs afin de financer des investissements en automatisation.

Infrastructure de premier kilomètre fragmentée dans les zones d'approvisionnement rurales

Le manque d'électricité fiable, de stockage frigorifique et de routes de qualité entraîne des pertes post-récolte importantes, forçant les petits agriculteurs à vendre rapidement leurs produits à des prix inférieurs ; les efforts du gouvernement pour construire des entrepôts frigorifiques ruraux constituent un pas en avant, mais les lacunes infrastructurelles restent une contrainte majeure[2]Agence de presse philippine, "Le gouvernement envisage la construction d'installations de stockage frigorifique," pna.gov.ph . Les refroidisseurs solaires portables expérimentés en Inde démontrent leur viabilité technique mais nécessitent des structures de financement qui regroupent la demande des petits exploitants. La propriété coopérative allège les charges en capital mais se heurte souvent à des difficultés de gestion professionnelle et de gouvernance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le fret aérien capte l'urgence pharmaceutique

Le transport aérien devrait se développer à un TCAC de 12,32 %, reflétant la préférence des fabricants de médicaments pour la rapidité et la gestion des risques, tandis que le stockage réfrigéré a maintenu une part de 43,37 % du marché de la logistique de la chaîne du froid en Asie-Pacifique en 2025. La part de marché de la logistique de la chaîne du froid en Asie-Pacifique s'élargit à mesure que les expéditeurs externalisent le reconditionnement, le kitting et l'inspection qualité auprès de prestataires à source unique.

Les contrats intégrés garantissant l'intégrité des produits plutôt que la surface au sol remodèlent les modèles de tarification. Les solutions intermodales équilibrent les objectifs de coût et de carbone en associant le transport aérien pour les lots d'essais cliniques avec le transport maritime ou ferroviaire pour la production en vrac, tandis que les plateformes d'entreposage public permettent une montée en charge rapide lors des pics de récolte. La technologie propriétaire, notamment la traçabilité par blockchain, devient un prérequis dans les appels d'offres à mesure que les régulateurs exigent une visibilité de bout en bout.

Par type de température : les applications de congélation gagnent des parts

La plage réfrigérée a représenté 39,24 % de la taille du marché de la logistique de la chaîne du froid en Asie-Pacifique en 2025, tandis que les applications de congélation devraient croître le plus rapidement à un TCAC de 10,28 %, portées par les aliments de commodité et la constitution de stocks de vaccins. Les plages ultra-basses en dessous de -20 °C devraient se développer à mesure que les chaînes d'approvisionnement en thérapies cellulaires se mettent à l'échelle, nécessitant une réfrigération en cascade et une alimentation redondante.

Les entrepôts à températures multiples déploient une gestion par zones et une ingénierie des flux d'air pour éviter la contamination croisée, réduisant les factures d'énergie jusqu'à 15 % grâce à l'optimisation par intelligence artificielle. La pression réglementaire accélère l'adoption des réfrigérants naturels, les systèmes au propane étant déjà courants dans les équipements de vente au détail en Chine. Les capteurs IoT alimentent des algorithmes de maintenance prédictive qui réduisent les temps d'arrêt et prolongent la durée de vie des compresseurs.

Par application : la logistique des vaccins redéfinit la hiérarchie de croissance

La viande et la volaille ont conservé 24,35 % de la taille du marché de la logistique de la chaîne du froid en Asie-Pacifique en 2025, reflétant la demande régionale en protéines, mais les vaccins et les matériaux d'essais cliniques croissent à un TCAC de 13,1 %, élevant les voies pharmaceutiques de niche au grand public premium. Les fruits et légumes bénéficient de la hausse des volumes d'exportation à mesure que l'amélioration de la chaîne du froid réduit les pertes, bien que la saisonnalité mette à l'épreuve l'utilisation des entrepôts.

La distribution de repas prêts à consommer devrait renforcer la demande de capacité à températures mixtes, tandis que les expéditeurs de poisson et de fruits de mer expérimentent le stockage à ultra-basse température pour préserver la qualité de grade sashimi. Chaque catégorie impose des procédures distinctes de documentation et de manutention, favorisant la spécialisation parmi les prestataires logistiques.

Analyse géographique

La part de 39,79 % de la Chine sur le marché de la logistique de la chaîne du froid en Asie-Pacifique en 2025 découle de clusters intégrés de fabrication et de consommation concentrés le long de la côte est. Les installations de nouvelle génération disposent de chariots élévateurs autonomes homologués à -30 °C et de systèmes de gestion énergétique par intelligence artificielle qui réduisent les dépenses d'énergie de 20 %[3]Nikkei Asia, "Des start-ups chinoises s'affrontent pour moderniser la logistique de la chaîne du froid," nikkei.com . Les provinces intérieures reçoivent désormais de nouveaux capitaux à mesure que la pénétration du commerce électronique s'étend vers l'intérieur des terres.

L'Inde devrait afficher le TCAC le plus rapide de la région à 11,02 % entre 2026 et 2031, portée par le plan d'infrastructure PM Gati Shakti, l'infrastructure publique numérique pour la logistique et les incitations fiscales pour les constructions sur terrain vierge. Des innovations telles que le transport par batterie de glace et l'emballage cubique améliorent la résilience thermique lors des coupures de courant[4].Swarajya, "Le marché de la chaîne du froid en Inde devrait atteindre 5 lakh crore de roupies d'ici 2032," swarajyamag.com

Le Japon, la Corée du Sud et l'Australie se concentrent sur le remplacement des actifs et l'automatisation pour compenser les pénuries de main-d'œuvre et les coûts énergétiques. Les marchés d'Asie du Sud-Est, notamment l'Indonésie et la Thaïlande, comblent les écarts entre zones rurales et urbaines grâce à des plateformes de facilitation des échanges soutenues par l'ASEAN qui raccourcissent les temps de séjour aux frontières, tandis que Singapour et la Malaisie tirent parti de leur position portuaire stratégique pour opérer en tant que centres de redistribution régionaux.

Paysage concurrentiel

Le secteur de la logistique de la chaîne du froid en Asie-Pacifique est fragmenté. Les grands prestataires logistiques tiers internationaux étendent leur portée par des acquisitions : le rachat thaïlandais de Kuehne + Nagel pour 75 millions USD a renforcé son empreinte pharmaceutique, et la participation indonésienne de DSV pour 120 millions USD a ajouté une portée de dernier kilomètre en milieu tropical. Les grands opérateurs investissent dans la télémétrie IoT, la robotique d'entrepôt et les tableaux de bord de comptabilité carbone pour sécuriser des contrats pluriannuels.

Les spécialistes régionaux tirent parti de leur familiarité réglementaire et de leur agilité immobilière pour servir les réseaux appartenant aux détaillants. Des start-ups comme Shinsungo obtiennent des financements de capital-risque pour commercialiser des boîtes de transport riches en capteurs qui élargissent les options de voies pour les denrées périssables à haute valeur ajoutée. Les références en matière de durabilité sont déterminantes dans les évaluations des appels d'offres, incitant à des projets pilotes d'électrification des flottes et à des accords d'approvisionnement en énergie renouvelable.

La consolidation est probable à mesure que les entreprises de taille moyenne peinent avec les retrofits de réfrigérants naturels et les charges de reporting ESG. Les coentreprises entre entreprises logistiques et fabricants d'équipements accélèrent la diffusion technologique, tandis que les sociétés d'investissement immobilier débloquent des capitaux pour les retrofits d'automatisation. Les opérateurs capables d'offrir une visibilité unifiée, une conformité et une assurance de température commandent des prix premium par rapport à la capacité banalisée.

Leaders du secteur de la logistique de la chaîne du froid en Asie-Pacifique

United Parcel Service (UPS)

Nichirei Logistics Group Inc

SF Express

OOCL Logistics

Lineage Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DHL a annoncé l'expansion de son réseau de chaîne du froid par fret aérien dédié dans le cadre d'un investissement plus large dans sa logistique des sciences de la vie et de la santé.

- Novembre 2025 : Lineage Logistics a étendu ses services de chaîne du froid à l'import/export pour aider ses clients à naviguer dans les changements tarifaires, notamment en améliorant les capacités d'entreposage sous douane et de transport, améliorant ainsi la flexibilité et les flux de chaîne du froid transfrontaliers.

- Juin 2025 : UPS Healthcare a ouvert une nouvelle installation de logistique de santé dotée d'une chaîne du froid à Tuas, Singapour (11 500 m²), renforçant son réseau de chaîne du froid en Asie-Pacifique avec un stockage à température contrôlée conforme aux bonnes pratiques de distribution et de fabrication.

- Avril 2025 : UPS a annoncé un accord pour acquérir Andlauer Healthcare Group pour 1,6 milliard USD afin de renforcer sa chaîne du froid et sa logistique spécialisée.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en Asie-Pacifique

| Stockage réfrigéré | |

| Transport réfrigéré | Route |

| Rail | |

| Maritime | |

| Aérien | |

| Services à valeur ajoutée |

| Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) |

| Ambiant |

| Surgelé / Ultra-basse température (inférieure à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Repas prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux d'essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres denrées périssables |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Indonésie |

| Thaïlande |

| Australie |

| Singapour |

| Malaisie |

| Reste de l'Asie-Pacifique |

| Par type de service | Stockage réfrigéré | |

| Transport réfrigéré | Route | |

| Rail | ||

| Maritime | ||

| Aérien | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0–5 °C) | |

| Congelé (-18–0 °C) | ||

| Ambiant | ||

| Surgelé / Ultra-basse température (inférieure à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Repas prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux d'essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres denrées périssables | ||

| Par pays | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la logistique de la chaîne du froid en Asie-Pacifique en 2031 ?

Il est prévu d'atteindre 224,25 milliards USD, reflétant un TCAC de 8,09 % entre 2026 et 2031.

Quel type de service connaît la croissance la plus rapide dans la région ?

Le transport aérien est en tête avec un TCAC projeté de 12,32 %, porté par la demande de produits pharmaceutiques sensibles à la température.

Pourquoi l'Inde est-elle considérée comme la zone géographique de croissance la plus attractive ?

L'Inde combine des perspectives de TCAC à 11,02 % avec des politiques d'infrastructure favorables, telles que le plan PM Gati Shakti et les plateformes numériques logistiques unifiées.

Comment les coûts énergétiques affectent-ils la rentabilité du stockage frigorifique ?

L'électricité peut représenter 70 % des charges d'exploitation, et la volatilité des tarifs sur des marchés tels que le Japon et l'Australie favorise l'adoption de la production d'énergie renouvelable sur site.

Quels investissements technologiques les prestataires logistiques privilégient-ils ?

Les capteurs de température IoT, la gestion énergétique par intelligence artificielle, la robotique d'entrepôt et les systèmes de traçabilité par blockchain deviennent des exigences standard dans les appels d'offres.

Quel segment d'application devrait connaître la croissance la plus rapide ?

Les vaccins et les matériaux d'essais cliniques devraient croître à un TCAC de 13,1 % à mesure que les chaînes d'approvisionnement pharmaceutiques exigent une conformité à l'ultra-basse température.

Dernière mise à jour de la page le: