Taille et part du marché de la logistique de la chaîne du froid en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.45 Milliards de dollars |

| Taille du Marché (2026) | 15.03 Milliards de dollars |

| Taille du Marché (2031) | 18.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Afrique par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid en Afrique est estimée à 15,03 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 14,45 milliards USD, avec des projections pour 2031 indiquant 18,29 milliards USD, progressant à un TCAC de 4,02 % sur la période 2026-2031.

L'urbanisation croissante, les objectifs de fabrication locale de vaccins et la Zone de libre-échange continentale africaine (ZLECAf) amplifient la demande d'infrastructures à température contrôlée dans les chaînes d'approvisionnement alimentaires et pharmaceutiques. Les corridors commerciaux transfrontaliers transportent désormais davantage de denrées périssables à haute valeur ajoutée, tandis que les mini-chambres froides alimentées à l'énergie solaire et la surveillance via l'IoT réduisent les pertes, notamment dans les zones rurales mal desservies. La consolidation entre prestataires logistiques mondiaux et régionaux crée des offres de services de bout en bout, mais les tarifs énergétiques élevés et l'instabilité du réseau électrique continuent de pousser les opérateurs vers les énergies renouvelables et les réfrigérants naturels. La différenciation concurrentielle repose désormais sur la planification des capacités pilotée par les données, la conformité aux normes de bonnes pratiques de distribution (BPD) et la capacité à naviguer dans des cadres réglementaires diversifiés à travers 54 pays.

Principaux enseignements du rapport

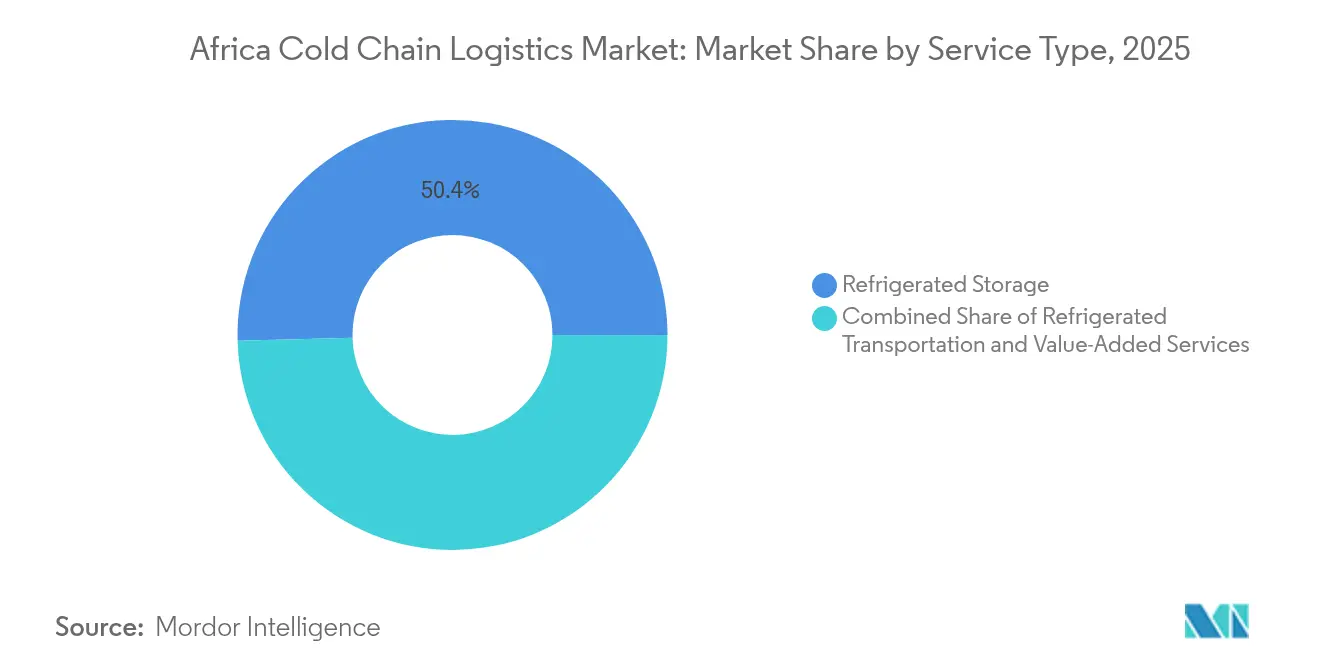

- Par type de service, le stockage réfrigéré était en tête avec 50,42 % de la part du marché de la logistique de la chaîne du froid en Afrique en 2025 ; les services à valeur ajoutée devraient progresser à un TCAC de 4,12 % jusqu'en 2031.

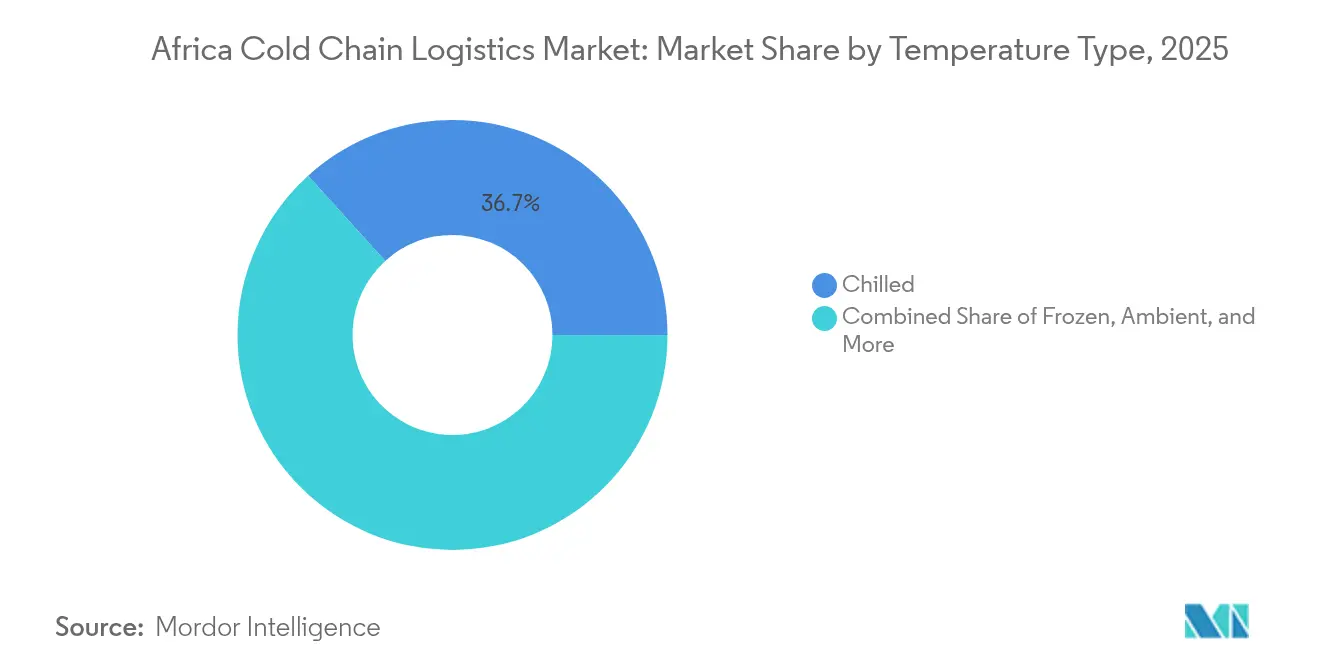

- Par type de température, le stockage réfrigéré représentait 36,72 % de la taille du marché de la logistique de la chaîne du froid en Afrique en 2025, tandis que le stockage congelé affiche le TCAC le plus élevé à 4,62 % jusqu'en 2031.

- Par application, les fruits et légumes détenaient une part de 27,45 % de la taille du marché de la logistique de la chaîne du froid en Afrique en 2025 et progressent à un TCAC de 3,95 % jusqu'en 2031.

- Par zone géographique, l'Afrique du Sud détenait une part de 30,55 % du marché de la logistique de la chaîne du froid en Afrique en 2025 ; le Nigéria enregistre le TCAC le plus élevé à 4,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de produits alimentaires périssables | +1.2% | Nigéria, Kenya, Ghana | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid pharmaceutique | +0.8% | Égypte, Maroc, Afrique du Sud, Nigéria | Long terme (≥ 4 ans) |

| Croissance du commerce de détail moderne et du commerce électronique | +0.7% | Centres urbains à l'échelle du continent | Court terme (≤ 2 ans) |

| Commerce intra-africain porté par la ZLECAf | +0.6% | Corridors d'Afrique de l'Ouest et d'Afrique de l'Est | Long terme (≥ 4 ans) |

| Adoption des mini-chambres froides alimentées à l'énergie solaire | +0.5% | Zones rurales du Nigéria, du Kenya et du Ghana | Moyen terme (2-4 ans) |

| Adoption de la planification des capacités par l'IA/ML | +0.3% | Afrique du Sud, Égypte, Maroc, Kenya | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires périssables

L'exode rural ajoute 40 millions de nouveaux consommateurs urbains chaque année, incitant les détaillants à sécuriser des réseaux à température contrôlée qui réduisent le taux de pertes post-récolte de 40 à 50 % sur les fruits et légumes. Des enseignes de supermarchés telles que Shoprite déploient des plateformes de traçabilité qui transmettent aux producteurs des données en temps réel sur les températures d'expédition, améliorant ainsi la durée de conservation et réduisant les taux de rejet. La classe moyenne nigériane s'accroît de 8 % par an, soutenant une tarification premium pour les produits frais et justifiant des investissements dans des entrepôts frigorifiques publics à proximité des marchés de gros. La numérisation de la chaîne d'approvisionnement permet désormais aux commissionnaires de fret de mettre en relation la production des petits exploitants avec des capacités de camions réfrigérés, réduisant ainsi les kilomètres parcourus à vide. Les mini-chambres froides alimentées à l'énergie solaire ancrent davantage les plateformes de collecte rurales, permettant aux producteurs de regrouper les expéditions en chargements plus importants et plus économiques.

Expansion de la chaîne du froid pharmaceutique

L'Accélérateur de fabrication de vaccins en Afrique vise 60 % de production locale de vaccins d'ici 2040, nécessitant un stockage validé à des plages de 2-8 °C, -20 °C et -70 °C. Le Rwanda et le Maroc mettent en service des installations certifiées BPF alimentant la distribution régionale via des terminaux de fret aérien accrédités CEIV Pharma. Les ministères de la santé renforcent la conformité aux BPD, obligeant les exploitants d'entrepôts à mettre en œuvre la cartographie des températures et des systèmes d'alimentation redondants. La réfrigération écoénergétique au R290 gagne du terrain tandis que les opérateurs recherchent à la fois des économies de coûts et la conformité aux règles d'élimination progressive des HFC. Les parties prenantes considèrent les chaînes du froid pharmaceutiques robustes comme essentielles pour réduire la résistance aux antimicrobiens liée à la dégradation des médicaments stockés dans des climats chauds.

Croissance du commerce de détail moderne et du commerce électronique

Les transactions de monnaie mobile ont atteint 701 milliards USD en 2024, soutenant une vague d'épicerie en ligne qui pousse les distributeurs à garantir l'intégrité de la chaîne du froid pendant des fenêtres de livraison de deux heures. Les grands distributeurs testent des entrepôts automatisés équipés de zones de préparation de commandes réfrigérées à haute densité pour raccourcir les délais d'exécution. La start-up kényane Keep IT Cool relie ses magasins-cubes alimentés à l'énergie solaire à une application B2B, permettant aux petits épiciers de réapprovisionner quotidiennement leurs rayons de produits frais sans posséder de réfrigération. Les modèles click-and-collect post-pandémie en Afrique du Sud s'appuient désormais sur des plateformes de cross-docking qui consolident les commandes à températures multiples, réduisant les coûts du dernier kilomètre de 12 %. Des camionnettes réfrigérées électriques émergent pour les trajets courte distance, soutenues par des stations d'échange de batteries qui maintiennent un taux d'utilisation élevé des actifs.

Commerce intra-africain de denrées périssables porté par la ZLECAf

La suppression des droits de douane sur 90 % des marchandises a augmenté le commerce intra-africain de 7,2 % en 2024. Les certificats d'origine basés sur la blockchain permettent désormais le dédouanement en moins de quatre heures sur le Corridor Nord, réduisant les délais d'attente habituels de deux jours. Les opérateurs portuaires de Tema ont augmenté les prises reefer de 40 % pour traiter les exportations d'agrumes et d'ananas vers l'Afrique de l'Ouest. L'harmonisation des normes SPS entre le COMESA, la CAE et la SADC réduit la duplication des tests en laboratoire, encourageant les opérateurs à acheminer les denrées périssables via des corridors terrestres plutôt que par transbordement maritime plus coûteux. Le financement du commerce soutenu par des donateurs réduit les primes de risque sur les projets de chaîne du froid multi-pays, accélérant les décisions d'investissement pour les centres de distribution régionaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés d'infrastructure et d'énergie | -1.1% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Insuffisance des réseaux routiers et électriques | -0.9% | Continental | Long terme (≥ 4 ans) |

| Risque de pertes dû aux délestages électriques | -0.6% | Afrique du Sud, Nigéria, Ghana | Court terme (≤ 2 ans) |

| Charge de la reconversion liée à l'élimination progressive des HFC | -0.4% | Installations existantes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'infrastructure et d'énergie

Les tarifs industriels de l'électricité sont en moyenne de 0,20 à 0,35 USD par kWh en 2024, soit plus du double des tarifs des marchés développés, portant les factures énergétiques du stockage frigorifique à 50-80 USD par m³ par an[1]Banque africaine de développement, "Aperçu du secteur de l'énergie en Afrique 2024," afdb.org. La réfrigération représente 60 à 80 % de la consommation totale d'électricité des installations, et les opérateurs font souvent face à des frais de raccordement au réseau nécessitant des investissements importants. Les fonds de capital-investissement hésitent à financer des constructions sur de nouveaux sites en raison de délais de récupération de 10 ans. Les régimes de subventions couvrent rarement la réfrigération commerciale, obligeant les entreprises à rechercher des crédits carbone pour compenser les investissements dans les énergies renouvelables. Les obligations d'infrastructure gouvernementales restent sursouscrites, indiquant une demande non satisfaite d'instruments de financement à moindre coût ciblant les projets de chaîne du froid.

Insuffisance des réseaux routiers et électriques

Seulement 28 % des routes africaines sont goudronnées, et la durée moyenne des pannes dépasse 100 heures par an, obligeant les entreprises logistiques à intégrer le carburant des générateurs dans les coûts d'exploitation standard[2]Agence internationale de l'énergie, "Rapport de synthèse sur les émissions liées au refroidissement et les politiques 2024," iea.org. La connectivité rurale est la plus faible en Afrique centrale, où des routes secondaires non goudronnées retardent la collecte des produits au-delà des fenêtres optimales de récolte, aggravant les pertes. Les postes frontières manquent de baies d'inspection réfrigérées dédiées, ajoutant 8 à 15 heures au transit des marchandises réfrigérées. Les contraintes de connectivité haut débit freinent le déploiement des traceurs IoT, entraînant des lacunes de visibilité lors des transports multi-pays. Les inondations dues aux changements climatiques endommagent les routes et les sous-stations électriques, incitant les assureurs à augmenter les primes pour les marchandises sensibles à la température.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le stockage domine malgré l'innovation dans le transport

Le stockage réfrigéré capte 50,42 % de la part du marché de la logistique de la chaîne du froid en Afrique en 2025, soulignant l'accent mis par la région sur la réduction des pertes post-récolte grâce à des installations centralisées. Les entrepôts publics s'appuient sur des modèles de partage des coûts qui attirent des coopératives de petits agriculteurs, tandis que les entrepôts privés s'adressent aux multinationales pharmaceutiques et alimentaires avec des besoins de certification sur mesure. Le fret routier continue de dominer le sous-segment du transport, mais les lacunes de service pour les trajets de moyenne distance stimulent les investissements dans des wagons ferroviaires isothermes sur des corridors tels qu'Éthiopie-Djibouti. Les services à valeur ajoutée — surveillance des températures, emballages spécialisés et inspections phytosanitaires — affichent un TCAC de 4,12 % à mesure que les clients recherchent des contrats de service complet qui regroupent conformité et logistique sous un même toit.

Les prestataires logistiques intègrent des tableaux de bord d'IA qui prévoient les capacités de stockage et déclenchent une tarification dynamique, augmentant les taux d'utilisation. ColdHubs développe une flotte de camions en réseau étoilé qui regroupe les chargements au niveau des villages vers des centres de distribution urbains, réduisant les délais d'attente. Les opérateurs de fret maritime installent des conteneurs reefer à atmosphère contrôlée, prolongeant la durée de conservation des fruits lors des traversées atlantiques. Les lignes de fret aérien acheminent les vaccins et les expéditions de floriculture à haute valeur ajoutée, Ethiopian Cargo améliorant ses chambres froides de tarmac pour répondre aux normes CEIV Fresh. L'investissement dans des zones de réfrigération sous douane près des frontières terrestres facilite les flux commerciaux de la ZLECAf, simplifiant les suspensions de droits de douane et accélérant le dédouanement.

Par type de température : la croissance du segment congelé surpasse la domination du segment réfrigéré

Les installations réfrigérées à 0-5 °C desservent les produits frais et les produits laitiers, représentant 36,72 % de la taille du marché de la logistique de la chaîne du froid en Afrique en 2025. Les améliorations des stations de conditionnement au Kenya et au Ghana intègrent des tunnels de pré-refroidissement qui réduisent la chaleur des champs en moins de 90 minutes, préservant la teneur en vitamines et la texture. Le stockage congelé à -18 °C à 0 °C connaît la croissance la plus rapide avec un TCAC de 4,62 %, soutenu par l'essor de la transformation de la viande et l'élargissement des gammes de plats surgelés dans les congélateurs des magasins modernes. La demande pharmaceutique pour le stockage de vaccins en vrac à -20 °C s'intensifie à mesure que les usines locales de conditionnement secondaire augmentent leur production.

Les entrepôts à ultra-basse température inférieures à -20 °C restent une niche mais attirent des financements de donateurs liés aux plans de préparation aux pandémies. Les opérateurs testent des systèmes au CO₂ transcritique, équilibrant une consommation d'énergie plus élevée dans les climats chauds par rapport à des coûts de réfrigérant plus faibles. Les installations ambiantes complètent le refroidissement actif en stockant les marchandises lors de la palettisation, atténuant la condensation. Les évolutions technologiques liées à l'Accord de Kigali incitent les fournisseurs à concevoir des racks modulaires à réfrigérants naturels adaptés aux profils de charge variables typiques des entrepôts africains.

Par application : les fruits et légumes en tête de la matrice double croissance-part

Les fruits et légumes représentent 27,45 % de la part du marché de la logistique de la chaîne du froid en Afrique en 2025 et devraient croître à un TCAC de 3,95 % de 2026 à 2031, portés par les programmes d'exportation d'agrumes, d'avocats et de baies. Des doublures respirantes multicouches et des épurateurs d'éthylène à l'intérieur des conteneurs reefer prolongent la durée de conservation lors des 25 jours de navigation vers l'Europe. La croissance du segment viandes et volailles reflète la demande en protéines dans les centres urbains d'Afrique de l'Ouest, où les restaurants à service rapide imposent des chaînes du froid documentées. Les investissements dans le poisson et les fruits de mer se concentrent le long du littoral sénégalais, avec des tunnels de congélation en saumure soutenant les exportations conformes aux normes de l'UE.

Les produits pharmaceutiques et biologiques, bien que moins importants en tonnage, offrent des rendements élevés en raison de protocoles de manutention stricts. Les lignes directrices BPD de l'OMS exigent un enregistrement continu des données et des évaluations des risques d'itinéraire, élevant les barrières à l'entrée dans les services. Les produits laitiers et desserts glacés se développent en Tanzanie et en Ouganda, portés par la préférence des jeunes pour des portions individuelles pratiques. La demande de repas prêts-à-manger augmente dans les ménages à double revenu, stimulant les investissements dans des camionnettes dernier kilomètre à températures multiples équipées de sondes Bluetooth certifiant la conformité de livraison.

Analyse géographique

L'Afrique du Sud conserve une part de 30,55 % du marché de la logistique de la chaîne du froid en Afrique en 2025, soutenue par des réseaux de distribution avancés et une horticulture tournée vers l'exportation. Les incitations politiques soutiennent la rénovation de toitures solaires sur les entrepôts frigorifiques, compensant partiellement le risque lié aux délestages électriques. Le Nigéria affiche le TCAC le plus élevé à 4,32 % jusqu'en 2031, la croissance démographique dépassant 2 % par an. Les unités solaires de ColdHubs près des marchés de gros de Kano et la nouvelle installation d'Expeditors à Lagos témoignent de la confiance croissante des investisseurs. L'Égypte tire parti de 3,88 milliards USD de ventes pharmaceutiques pour justifier des dépôts conformes aux BPD alimentant les marchés MENA. Le port de Tanger-Med au Maroc offre un transbordement rapide vers les chaînes d'épicerie méditerranéennes, stimulant les stations de conditionnement d'agrumes dans l'arrière-pays. Les marchés du reste de l'Afrique, tels que l'Éthiopie, exploitent l'énergie géothermique pour une réfrigération économique. Le secteur d'exportation de fleurs du Kenya améliore ses refroidisseurs à vide et investit dans des modules de fret aérien pour maintenir la rigidité des pétales sur les routes d'Amsterdam.

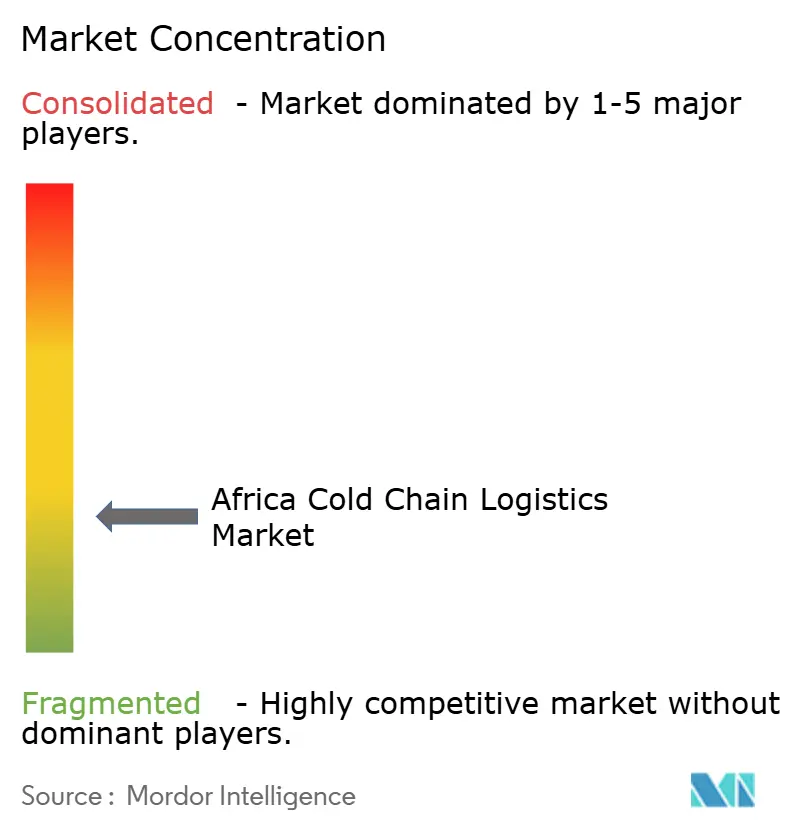

Paysage concurrentiel

Le marché de la logistique de la chaîne du froid en Afrique est fragmenté, avec une coexistence d'intégrateurs mondiaux, de champions régionaux et de start-ups à impact. L'acquisition d'Imperial Logistics par DP World ouvre des flux de bout en bout de quai à dépôt intérieur, renforçant l'intégration verticale sur les artères commerciales africaines[4]Seatrade Maritime, "Acquisition d'Imperial Logistics par DP World," seatrade-maritime.com. DHL alloue 2 milliards EUR (2,08 milliards USD) à sa division Logistique de Santé, incluant des sites conformes aux BPD en Égypte, au Kenya et en Afrique du Sud. Le rachat de Morgan Cargo par Kuehne+Nagel renforce l'expertise dans les denrées périssables, reliant les exploitations agricoles aux réseaux de distribution au détail de l'UE.

Des perturbateurs axés sur le solaire tels que ColdHubs et Africa GreenTec capitalisent sur l'énergie décentralisée pour desservir les zones rurales délaissées par les opérateurs dépendants du réseau électrique. Les fusions transfrontalières s'accélèrent à mesure que les prestataires logistiques tiers (3PL) sud-africains cherchent à s'étendre en Afrique de l'Ouest, avec des justifications de transactions ancrées dans l'accès aux marchés et la diversification du portefeuille. Les piles technologiques combinant des prévisions de capacité par l'IA, des enregistreurs de température IoT et la traçabilité par blockchain deviennent des exigences clients de base, élevant les barrières à l'entrée pour les acteurs plus modestes.

Les investisseurs ciblent les installations capables de passer des réfrigérants à fort PRG aux alternatives naturelles avec un minimum d'interruption, considérant la conformité réglementaire comme un indicateur de la longévité des actifs. L'avantage concurrentiel repose désormais sur des services clé en main couvrant la documentation à l'importation, le transport à températures multiples et la distribution du dernier kilomètre adaptée à la croissance du commerce électronique. Les coentreprises avec des transporteurs locaux de PME permettent aux multinationales de naviguer dans les règles de cabotage tout en élargissant leur couverture géographique.

Leaders du secteur de la logistique de la chaîne du froid en Afrique

Imperial Logistics (Subsidiary of DP World)

Kuehne + Nagel

DHL Group

Trans-Nationwide Express (TRANEX)

Kennie-O Cold Chain Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : DHL Group a finalisé l'acquisition de CRYOPDP, ajoutant plus de 600 000 expéditions à température contrôlée par an à son réseau et approfondissant sa couverture en logistique pharmaceutique dans 15 pays, dont des marchés africains clés.

- Février 2025 : DP World a finalisé le rachat d'Imperial Logistics pour 1,6 milliard USD, combinant d'importantes flottes routières avec des actifs portuaires pour offrir des services de chaîne du froid de bout en bout à l'échelle africaine, employant 11 000 personnes dans 25 pays.

- Février 2025 : Kuehne+Nagel a repris Morgan Cargo en Afrique du Sud, acquérant 40 000 tonnes de capacité annuelle de fret aérien de denrées périssables et 20 000 EVP de capacité de fret maritime réfrigéré, ainsi que 450 spécialistes renforçant les routes reliant l'Afrique du Sud, le Royaume-Uni et le Kenya.

- Janvier 2025 : Ethiopian Cargo & Logistics Services s'est associée à cargo.one pour lancer une réservation numérique en temps réel pour le fret sensible à la température sur son réseau de plus de 130 destinations africaines, améliorant la visibilité pour les expéditeurs de produits pharmaceutiques et de produits frais.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en Afrique

Le processus de transport, de conservation et de gestion des produits sensibles à la température dans un environnement contrôlé est désigné sous le terme de logistique de la chaîne du froid. Il est essentiel pour les secteurs traitant des produits sensibles aux variations de température, incluant aussi bien les plages de températures positives que négatives.

Une analyse complète de fond du marché de la logistique de la chaîne du froid en Afrique, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché, les tendances géographiques et l'impact de la COVID-19, est couverte dans le rapport.

Le marché de la logistique de la chaîne du froid en Afrique est segmenté par service (stockage, transport et services à valeur ajoutée (congélation rapide, étiquetage, gestion des stocks, etc.)), température (ambiant, réfrigéré et congelé), application (horticulture (fruits et légumes frais), produits laitiers (lait, crème glacée, beurre, etc.), viandes et poissons, produits alimentaires transformés, pharma, sciences de la vie et produits chimiques, et autres applications), et pays (Égypte, Maroc, Nigéria, Afrique du Sud et reste de l'Afrique). Le rapport offre la taille du marché et des prévisions pour les segments mentionnés ci-dessus en valeur (USD).

| Stockage réfrigéré | Entreposage public |

| Entreposage privé | |

| Transport réfrigéré | Routier |

| Ferroviaire | |

| Maritime | |

| Aérien | |

| Services à valeur ajoutée |

| Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) |

| Ambiant |

| Surgelé / Ultra-basse température (inférieur à -20 °C) |

| Fruits et légumes |

| Viandes et volailles |

| Poissons et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Repas prêts-à-manger |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres denrées périssables |

| Égypte |

| Maroc |

| Nigéria |

| Afrique du Sud |

| Reste de l'Afrique |

| Par type de service | Stockage réfrigéré | Entreposage public |

| Entreposage privé | ||

| Transport réfrigéré | Routier | |

| Ferroviaire | ||

| Maritime | ||

| Aérien | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0–5 °C) | |

| Congelé (-18–0 °C) | ||

| Ambiant | ||

| Surgelé / Ultra-basse température (inférieur à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viandes et volailles | ||

| Poissons et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Repas prêts-à-manger | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres denrées périssables | ||

| Par pays | Égypte | |

| Maroc | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la logistique de la chaîne du froid en Afrique ?

Le marché s'établit à 15,03 milliards USD en 2026, avec une prévision d'atteindre 18,29 milliards USD d'ici 2031.

À quelle vitesse la demande de stockage congelé croît-elle ?

La capacité de stockage congelé s'accroît à un TCAC de 4,62 % jusqu'en 2031, le plus élevé parmi les segments de température.

Quel pays est en tête du continent en matière de capacité de chaîne du froid ?

L'Afrique du Sud détient la plus grande part à 30,55 % en raison de ses réseaux de distribution et d'exportation matures.

Pourquoi les mini-chambres froides alimentées à l'énergie solaire sont-elles importantes ?

Elles offrent des solutions de stockage hors réseau avec paiement à l'usage qui réduisent les pertes dans les zones rurales manquant d'électricité fiable.

Comment la ZLECAf influence-t-elle la logistique réfrigérée ?

La suppression des droits de douane et la facilitation du commerce numérique ont augmenté le commerce intra-africain de denrées périssables de 7,2 %, stimulant la demande transfrontalière de chaîne du froid.

Quelles technologies les entreprises logistiques adoptent-elles pour la conformité ?

Les opérateurs intègrent des capteurs de température IoT, des outils de planification des capacités par l'IA et des processus certifiés BPD pour satisfaire aux réglementations alimentaires et pharmaceutiques.

Dernière mise à jour de la page le: