Taille et part du marché de la logistique de la chaîne du froid

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 383.46 Milliards de dollars |

| Taille du Marché (2031) | 515.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid par Mordor Intelligence

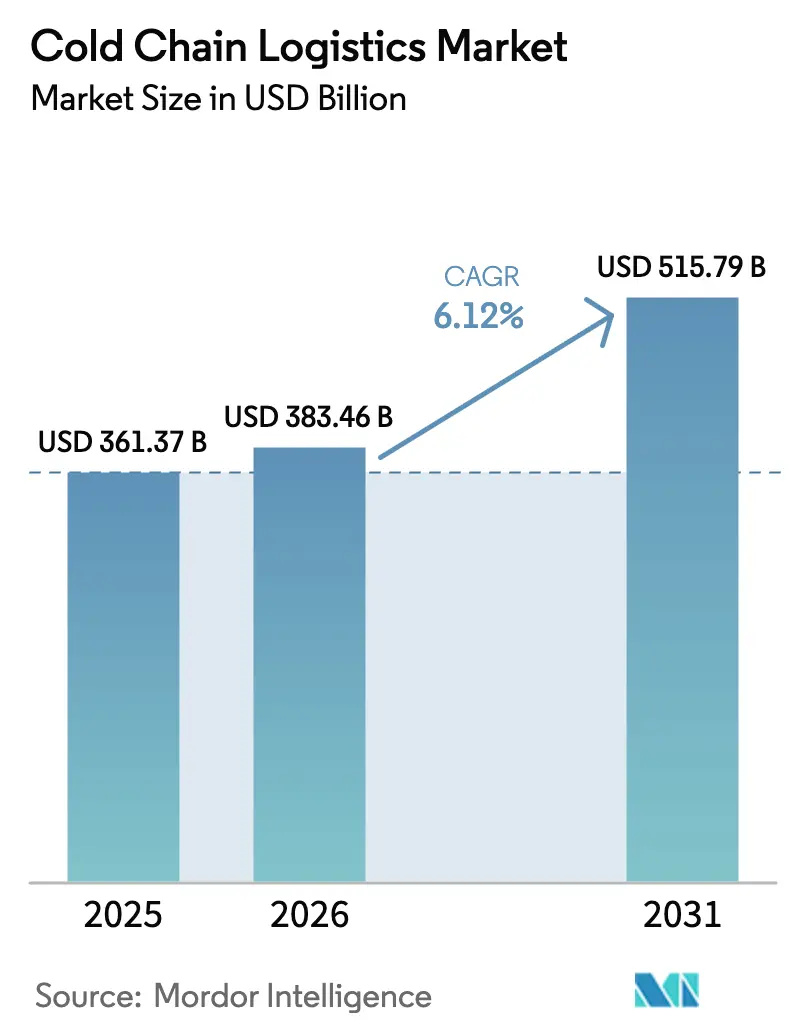

La taille du marché de la logistique de la chaîne du froid devrait passer de 361,37 milliards USD en 2025 à 383,46 milliards USD en 2026 et devrait atteindre 515,79 milliards USD d'ici 2031 à un TCAC de 6,12 % sur la période 2026-2031.

La croissance robuste est ancrée dans l'expansion du pipeline mondial de vaccins, la montée en puissance des plateformes de livraison rapide de produits d'épicerie et la demande soutenue pour les aliments surgelés haut de gamme. Les services de surgélation profonde et à ultra-basse température croissent plus rapidement que le stockage congelé conventionnel en raison des exigences de distribution des vaccins à ARNm et des produits biologiques avancés. L'Asie-Pacifique est la région à la croissance la plus rapide, tandis que l'Amérique du Nord conserve la plus grande part régionale grâce aux investissements continus dans l'automatisation et la surveillance par l'Internet des objets (IoT). Les mandats réglementaires tels que la règle 204 de la loi américaine sur la modernisation de la sécurité alimentaire (FSMA) transforment la traçabilité en temps réel de la température en un facteur de différenciation concurrentielle plutôt qu'en une simple case de conformité.

Principaux enseignements du rapport

- Par type de service, le transport réfrigéré a progressé à un TCAC de 6,88 % jusqu'en 2031, dépassant le stockage réfrigéré, qui détenait une part de marché de la logistique de la chaîne du froid de 52,37 % en 2025.

- Par plage de température, le segment surgélation profonde/ultra-basse température a progressé à un TCAC de 8,22 %, et le segment congelé représentait 61,35 % de la taille du marché de la logistique de la chaîne du froid en 2025.

- Par application, les produits pharmaceutiques et biologiques ont progressé à un TCAC de 7,56 %, tandis que les aliments et boissons maintenaient une part de 74,25 % de la taille du marché de la logistique de la chaîne du froid en 2025.

- Par géographie, l'Asie-Pacifique a mené la croissance avec un TCAC de 8,05 %, tandis que l'Amérique du Nord a contribué à hauteur de 33,62 % des revenus mondiaux en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la logistique de la chaîne du froid

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande à ultra-basse température pour les vaccins à ARNm | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Croissance du commerce rapide de produits d'épicerie | +0.9% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Externalisation pharmaceutique vers des prestataires logistiques tiers conformes aux Bonnes Pratiques de Distribution | +1.0% | Europe et pôles pharmaceutiques mondiaux | Moyen terme (2-4 ans) |

| Adoption de la télématique IoT dans le cadre de la règle FSMA 204 | +1.1% | Amérique du Nord, avec extension vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur des entrepôts frigorifiques solaires au Moyen-Orient et en Afrique pour réduire les pertes alimentaires après récolte | +0,7 | Moyen-Orient et Afrique, avec extension vers l'Asie du Sud | Long terme (≥ 5 ans) |

| L'essor des repas « prêts à cuisiner » en Chine stimulant la location d'espaces de stockage frigorifique dans les villes de deuxième rang | +0,8 | Chine, avec des tendances similaires émergentes en Asie du Sud-Est | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de vaccins à ARNm nécessitant une distribution à ultra-basse température

Les vaccins à ARNm doivent être conservés entre -70 °C et -80 °C, ce qui est bien en dessous des plages de congélation conventionnelles. Les fabricants s'associent désormais à des prestataires logistiques exploitant des congélateurs ultra-basse température spécialisés, des stations de réapprovisionnement en glace carbonique et des systèmes d'alimentation redondants. DHL a réservé 2 milliards USD pour la logistique de santé jusqu'en 2030, dont 860 millions USD dédiés à l'Amérique du Nord. Le gaspillage de vaccins reste un facteur de coût critique ; près de 50 % des doses mondiales sont encore perdues en raison d'excursions thermiques, représentant une perte annuelle de 35 milliards USD pour les fabricants de médicaments. La nécessité de réduire ce gaspillage accélère les investissements dans le segment surgélation profonde du marché de la logistique de la chaîne du froid. Les projets à ultra-basse température commandent désormais des rendements premium, ce qui attire les fonds de capital-investissement vers des entrepôts de congélation construits à cet effet. Collectivement, ces forces ajoutent 1,2 point de pourcentage au TCAC à long terme du marché.

Expansion rapide des plateformes de commerce rapide de produits d'épicerie transformant la logistique du dernier kilomètre

Les promesses de livraison d'épicerie en quinze à trente minutes ont déclenché une vague de construction de centres de micro-exécution dans les villes asiatiques densément peuplées. Les opérateurs installent des chambres multi-températures afin que les produits frais, les produits laitiers, la viande et la crème glacée partent en parfait état sans contamination croisée. Le canal de l'épicerie en ligne est sur le point de représenter un cinquième de l'ensemble des revenus de l'épicerie aux États-Unis d'ici 2025. Des courbes d'adoption similaires sont visibles en Inde, en Indonésie et en Corée du Sud, aidées par la pénétration croissante des smartphones. Chaque point supplémentaire de pénétration de l'épicerie en ligne accroît la demande de camionnettes et de deux-roues à température contrôlée, ce qui élargit le marché de la logistique de la chaîne du froid. Les détaillants traditionnels réagissent en externalisant la distribution hyper-locale à des spécialistes tiers qui garantissent une livraison dans les délais dans des plages de température strictes.

L'externalisation pharmaceutique stimule l'adoption de prestataires logistiques tiers conformes aux Bonnes Pratiques de Distribution

Les développeurs de médicaments continuent de confier la fabrication et la distribution à des tiers pour se concentrer sur la recherche et le développement fondamentaux. Les régulateurs européens appliquent les normes de Bonnes Pratiques de Distribution, de sorte que les prestataires logistiques tiers capables de documenter la validation des circuits, les emballages calibrés et les événements de chaîne de traçabilité attirent de nouveaux contrats. La valeur des cargaisons biopharmaceutiques dépasse souvent 5 millions USD par palette, ce qui justifie une tarification premium pour les chambres froides validées et les expéditeurs passifs. L'externalisation augmente les taux d'utilisation dans les installations multi-clients, ce qui réduit à son tour les coûts unitaires pour les expéditeurs et élargit le marché de la logistique de la chaîne du froid. Les prestataires qui démontrent une visibilité de bout en bout obtiennent des taux de renouvellement plus élevés, renforçant un cercle vertueux de volume, de données et de croissance des revenus dans le secteur de la logistique de la chaîne du froid.

La télématique activée par l'IoT dans le cadre de la règle FSMA 204 élève les investissements en surveillance en temps réel

La règle FSMA 204 exige des enregistrements de traçabilité détaillés pour les légumes à feuilles, les œufs en coquille et d'autres aliments à haut risque d'ici 2026[1]Food and Drug Administration, "Orientations sur la règle de traçabilité FSMA 204," Food and Drug Administration, fda.gov. Les capteurs transmettent désormais la localisation, la température et l'humidité toutes les quelques minutes, et les écarts déclenchent des alertes automatisées qui préviennent la détérioration. Le même flux de données alimente des moteurs d'optimisation qui réduisent les trajets à vide et diminuent les coûts de carburant. Les prestataires se différencient en proposant des tableaux de bord aux expéditeurs intégrant des registres de chaîne de blocs, ce qui simplifie les audits et la défense en cas de litige. Les premiers adoptants signalent des réductions des pertes de produits allant jusqu'à 30 %, validant l'analyse de rentabilité pour un déploiement plus large. À l'approche des délais de conformité, les dépenses en capital pour les solutions de télématique devraient dépasser 5 milliards USD annuellement, injectant une croissance à deux chiffres dans le marché de la logistique de la chaîne du froid.

Analyse de l'impact des contraintes*

| Contraintes | (~) Impact sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité électrique en Afrique subsaharienne | -0.8% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Pénurie de conducteurs de véhicules réfrigérés titulaires du permis de conduire commercial (CDL) | -1.2% | États-Unis | Court terme (≤ 2 ans) |

| Coûts d'investissement élevés liés à la modernisation des systèmes en cascade ammoniac/CO₂ pour la conformité au règlement européen sur les gaz fluorés | -0,7 | Europe, avec des répercussions potentielles sur les opérations mondiales | Moyen terme (~ 3-4 ans) |

| Propriété fragmentée des petites chambres froides en Inde entravant l'optimisation du réseau | -0,6 | Inde, avec des schémas similaires en Asie du Sud-Est | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

L'instabilité chronique de l'électricité gonfle les coûts opérationnels en Afrique subsaharienne

Les entrepôts frigorifiques au Nigeria, au Kenya et au Ghana font face à des coupures de réseau dépassant 500 heures par an. Les opérateurs utilisent des générateurs diesel pour l'alimentation de secours, portant les coûts énergétiques à 60 % des dépenses d'exploitation contre 35 % dans les marchés développés. Les microréseaux hybrides solaires réduisent la consommation de carburant, mais les investissements initiaux restent prohibitifs pour les petits propriétaires. L'instabilité électrique entrave le respect des protocoles de température, exposant les exportateurs à des rejets dans les ports de destination. À moins que les solutions renouvelables ne se développent à grande échelle, les prestataires logistiques pourraient limiter les expansions de capacité, ralentissant le marché de la logistique de la chaîne du froid dans la région.

La pénurie aiguë de conducteurs de véhicules réfrigérés titulaires du permis de conduire commercial contraint la capacité aux États-Unis

La flotte de camions aux États-Unis manque de plus de 80 000 conducteurs qualifiés, et les circuits réfrigérés ressentent le déficit le plus acutement. Les candidats doivent maîtriser les contrôles de température, l'arrimage des chargements et des formalités administratives réglementaires supplémentaires, ce qui allonge la durée de formation et augmente les coûts. Les transporteurs augmentent les salaires pour recruter des talents, faisant monter les tarifs de fret pour les chargements à température contrôlée à deux chiffres par rapport aux tarifs des camions à bâche. Le fort taux de rotation fragilise la fiabilité du service, obligeant les expéditeurs à constituer des stocks de sécurité plus importants ou à diversifier les modes de transport. Un écart persistant dans l'offre de conducteurs pourrait limiter la progression à court terme du marché de la logistique de la chaîne du froid jusqu'à la maturité des technologies d'automatisation ou de conduite autonome.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le segment transport accélère au-delà du stockage

Le stockage réfrigéré représentait 52,37 % de la part du marché de la logistique de la chaîne du froid en 2025, mais le transport réfrigéré progresse plus rapidement à un TCAC de 6,88 %. Cette hausse reflète les attentes des consommateurs en matière de livraison rapide et fraîche ainsi que la diversification des circuits d'approvisionnement mondiaux. Les chaînes de commerce électronique transfrontalier plus longues et les livraisons directes aux consommateurs de fruits de mer élargissent les kilomètres de circuit devant rester dans des plages de température strictes. Les logiciels de routage multi-arrêts permettent aux transporteurs de maximiser l'utilisation des camions réfrigérés, compensant le coût d'investissement élevé des remorques isothermes. Les investissements dans les systèmes de batteries lithium-ion pour les unités de réfrigération des remorques réduisent la consommation de carburant, en accord avec les normes d'émissions strictes en Californie et dans l'Union européenne.

Les services à valeur ajoutée émergent comme une niche à forte marge au sein du marché de la logistique de la chaîne du froid. Des activités telles que le réétiquetage, la logistique inverse et l'emballage saisonnier nécessitent une main-d'œuvre qualifiée et des flux de travail à haute vélocité qui génèrent des revenus par palette plus élevés que le stockage de base. Les expéditeurs pharmaceutiques attendent désormais la préparation de commandes, la gestion des retours cliniques et le reporting des excursions sous un même toit pour rationaliser les audits qualité. Les marques alimentaires demandent des emballages de protection aromatique et une inspection qualité en fin de ligne pour répondre aux spécifications des détaillants. La demande de services intégrés incite les opérateurs d'entrepôts traditionnels à s'étendre vers des offres combinant transport et services à valeur ajoutée pour protéger leur part de marché et éviter une concurrence uniquement basée sur les prix dans le marché de la logistique de la chaîne du froid.

Par type de température : le segment ultra-basse température dépasse les plages conventionnelles

La plage congelée de -18 °C à 0 °C a conservé une part de 61,35 % de la taille du marché de la logistique de la chaîne du froid en 2025, soutenue par la consommation mondiale d'aliments surgelés. Néanmoins, la bande surgélation profonde et ultra-basse température en dessous de -20 °C affiche le TCAC le plus rapide à 8,22 % jusqu'en 2031. Les volumes croissants de thérapies cellulaires et géniques, de produits biologiques en oncologie et de vaccins à ARNm propulsent ce segment. L'Organisation mondiale de la santé (OMS) signale une hausse de 200 % de la capacité de stockage à ultra-basse température depuis 2020. Les mises à niveau d'infrastructure comprennent des panneaux à isolation sous vide, une alimentation de secours à azote liquide et une alimentation redondante pour garantir des durées de maintien de 120 heures pendant le transit. Les prestataires qui possèdent des modules de congélation modulaires augmentent leur capacité en quelques semaines plutôt qu'en quelques mois, permettant une réponse rapide aux campagnes de vaccination.

Le stockage réfrigéré entre 0 °C et 5 °C continue de croître régulièrement dans les catégories des produits laitiers, des produits frais et des repas prêts à consommer en plein essor. Les opérateurs regroupent des chambres réfrigérées et ambiantes sous un même toit pour optimiser l'espace et la main-d'œuvre. Les installations intégrées équilibrent les pics saisonniers, tels que la crème glacée en été et les exportations d'agrumes en hiver, ce qui stabilise les flux de revenus. Les chambres à température ambiante contrôlée pour le chocolat, le vin et le café gastronomique complètent les services réfrigérés de base, élargissant la part de portefeuille auprès de bases de clients diversifiées dans le marché de la logistique de la chaîne du froid.

Par application : les produits pharmaceutiques dépassent les segments alimentaires traditionnels

Les aliments et boissons ont maintenu une contribution de 74,25 % à la taille du marché de la logistique de la chaîne du froid en 2025, ancrée par la demande en viande, volaille et fruits de mer. Le Département américain de l'Agriculture (USDA) enregistre que la viande et la volaille représentent 34 % de la capacité réfrigérée aux États-Unis. Les repas prêts à consommer représentent désormais le sous-segment alimentaire à la croissance la plus rapide, les consommateurs urbains recherchant la commodité. Les gammes de protéines végétales ajoutent une complexité supplémentaire, car elles nécessitent souvent un contrôle de l'humidité plus strict que les protéines animales.

Les produits pharmaceutiques et biologiques, bien que représentant un volume plus faible, affichent un TCAC de 7,56 % et mobilisent de plus en plus des actifs à ultra-basse température. Les données de l'Association du transport aérien international (IATA) montrent que le fret aérien à température contrôlée pour les médicaments augmente de 18 % d'une année sur l'autre. La valeur élevée des cargaisons motive les investissements dans des salles blanches certifiées Bonnes Pratiques de Distribution, des emballages validés et des logiciels de gestion des excursions. Les déplacements de matériaux d'essais cliniques nécessitent des délais agressifs et une chaîne de traçabilité stricte, poussant les prestataires logistiques tiers à développer des tours de contrôle spécialisées. En conséquence, le marché de la logistique de la chaîne du froid alloue de plus en plus de capacité aux soins de santé, même dans les installations traditionnellement dominées par l'alimentation.

Analyse géographique

L'Amérique du Nord a généré 33,62 % des revenus de 2025 et exploite 5 milliards de pieds cubes d'espace réfrigéré, dont plus des quatre cinquièmes se trouvent aux États-Unis. Les avantages d'échelle permettent des déploiements agressifs d'automatisation, tels que des grues à grande hauteur et des systèmes de navettes qui doublent la densité de palettes. Cependant, la pénurie de conducteurs et la congestion portuaire exercent une pression sur la fiabilité de bout en bout. La règle FSMA 204 accélère l'adoption de la télématique IoT, transformant les dépenses de conformité en améliorations de la qualité de service qui soutiennent le marché de la logistique de la chaîne du froid.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 8,05 % alors que la hausse des revenus augmente la consommation par habitant de protéines et de desserts surgelés haut de gamme. L'essor des repas prêts à cuisiner en Chine stimule la demande de centres de distribution régionaux dans les villes de deuxième rang, tandis que la propriété fragmentée des chambres froides en Inde reste un goulot d'étranglement. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) estime que l'amélioration des infrastructures de la chaîne du froid pourrait réduire les pertes post-récolte en Asie jusqu'à 40 %. Les gouvernements du Vietnam, de l'Indonésie et de la Thaïlande offrent des allégements fiscaux sur les installations ammoniac-CO₂ pour attirer les investissements directs étrangers. Ces politiques font de l'Asie-Pacifique le champ de bataille central pour les parts de marché dans le marché de la logistique de la chaîne du froid.

L'Europe affiche une croissance lente mais régulière tout en réalisant des mises à niveau environnementales strictes. Le règlement européen sur les gaz fluorés encourage le passage aux réfrigérants naturels, entraînant l'installation de systèmes en cascade ammoniac-CO₂ malgré les charges d'investissement. Les opérateurs modernisent l'isolation, l'éclairage à LED et les compresseurs à vitesse variable pour obtenir des certificats d'efficacité énergétique qui débloquent des remises sur les services publics. Les partenariats avec les équipementiers accélèrent le déploiement de salles techniques prêtes à l'emploi, limitant les temps d'arrêt. Les expéditions pharmaceutiques représentent une part importante des volumes européens, renforçant le statut de la région en tant que marché de services premium au sein du marché mondial de la logistique de la chaîne du froid.

Le Moyen-Orient et l'Afrique restent modestes en termes absolus mais enregistrent des gains à deux chiffres là où les entrepôts frigorifiques solaires atténuent les réseaux électriques peu fiables. L'Organisation des Nations Unies pour le développement industriel (ONUDI) enregistre une hausse de 25 % des investissements dans la chaîne du froid africaine depuis 2020. Les programmes d'incitation au Kenya et en Afrique du Sud remboursent jusqu'à 30 % des coûts d'installation photovoltaïque, suscitant l'intérêt du secteur privé. Cependant, la dépendance au diesel persiste, maintenant les coûts d'exploitation à un niveau élevé. En Amérique latine, le Brésil mène l'expansion régionale. Son association nationale d'entreposage note une hausse de capacité de 15 % depuis 2020. Les exportateurs de bœuf exigent des complexes de congélation proches des quais pour répondre aux contrôles de qualité asiatiques, renforçant le rôle stratégique du Brésil dans le marché de la logistique de la chaîne du froid.

Paysage concurrentiel

Le marché de la logistique de la chaîne du froid présente une consolidation modérée. Les cinq premiers opérateurs contrôlent environ 25 % de la capacité mondiale en pieds cubes, laissant de la place aux spécialistes régionaux. Lineage Logistics occupe la première place avec 2,98 milliards de pieds cubes répartis dans plus de 480 entrepôts après que son introduction en bourse en 2024 a levé 4,4 milliards USD. Americold suit avec 1,45 milliard de pieds cubes et 234 sites, en se concentrant sur la modernisation des installations avec une automatisation par navettes et des réfrigérants à faible potentiel de réchauffement climatique.

Les fusions et acquisitions se poursuivent à un rythme soutenu. Lineage a acquis MTC Logistics en avril 2025, ajoutant une capacité centrée sur les ports le long des côtes Est et du Golfe. DHL alloue 2 milliards USD pour développer des entrepôts conformes aux exigences des sciences de la vie et des actifs de transport validés. Vertical Cold Storage est passé de la quinzième à la sixième place en rachetant des opérateurs plus petits et en lançant des sites en construction neuve reposant sur des conceptions entièrement automatisées à grande hauteur.

La technologie est le principal champ de bataille. Les prestataires déploient des outils de planification d'itinéraires par intelligence artificielle (IA), des systèmes de préparation de commandes robotisés et des unités de remorque entièrement électriques d'équipementiers tels que Mitsubishi Heavy Industries. Des pilotes de conduite autonome par Hirschbach Motor Lines et Kodiak Robotics testent des circuits réfrigérés sans conducteur entre les centres de distribution. Les premiers adoptants anticipent des économies de main-d'œuvre et des gains de sécurité qui pourraient compenser la pénurie de conducteurs. Les différenciateurs en matière de durabilité — tels que les toitures solaires, le diesel renouvelable et les systèmes transcritiques au CO₂ — façonnent également les appels d'offres pour les contrats mondiaux dans le marché de la logistique de la chaîne du froid.

Leaders du secteur de la logistique de la chaîne du froid

Lineage Logistics

Americold Logistics

NewCold Advanced Cold Logistics

Nichirei Logistics Group Inc.

Constellation Cold Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Lineage Logistics a finalisé l'acquisition de MTC Logistics, élargissant son empreinte centrée sur les ports le long des côtes Est et du Golfe.

- Avril 2025 : DHL Group s'est engagé à investir 2 milliards USD dans la logistique des sciences de la vie et de la santé jusqu'en 2030, dont 860 millions USD réservés à l'Amérique du Nord.

- Février 2025 : Maersk a annoncé un quatrième entrepôt frigorifique aux États-Unis près du port de New York et du New Jersey pour répondre à la demande croissante de fret réfrigéré.

- Janvier 2025 : Americold a investi 127 millions USD dans un nouvel entrepôt frigorifique automatisé à Houston, au Texas, en privilégiant les technologies économes en énergie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la logistique de la chaîne du froid comme les revenus de bout en bout générés par le stockage à température contrôlée, le transport et la manutention à valeur ajoutée des denrées alimentaires périssables, des produits biopharmaceutiques et des produits chimiques spéciaux devant rester dans des plages réfrigérées, congelées ou à ultra-basse température depuis l'origine jusqu'à la livraison finale. Selon Mordor Intelligence, cela inclut les entrepôts réfrigérés publics et privés, les flottes de véhicules réfrigérés dédiées par route, rail, mer et air, ainsi que les services auxiliaires tels que la surgélation rapide et les audits de conformité aux Bonnes Pratiques de Distribution.

Exclusion du périmètre : nous excluons la vente ambulante de crème glacée domestique, les ventes d'équipements de climatisation-ventilation-chauffage et les locations ponctuelles d'emballages à glace carbonique.

Vue d'ensemble de la segmentation

- Par type de service

- Stockage réfrigéré

- Entreposage public

- Entreposage privé

- Transport réfrigéré

- Route

- Rail

- Mer

- Air

- Services à valeur ajoutée

- Stockage réfrigéré

- Par type de température

- Réfrigéré (0–5 °C)

- Congelé (-18–0 °C)

- Ambiant

- Surgélation profonde / Ultra-basse température (inférieure à -20 °C)

- Par application

- Fruits et légumes

- Viande et volaille

- Poisson et fruits de mer

- Produits laitiers et desserts glacés

- Boulangerie et confiserie

- Repas prêts à consommer

- Produits pharmaceutiques et biologiques

- Vaccins et matériaux d'essais cliniques

- Produits chimiques et matériaux spéciaux

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens et des enquêtes auprès d'opérateurs d'entrepôts, de responsables qualité pharmaceutiques, de plateformes de commerce rapide de produits d'épicerie et de spécialistes des équipementiers de véhicules réfrigérés en Amérique du Nord, en Europe et en Asie-Pacifique. Les informations sur la vitesse de rotation des palettes, la tarification des circuits et les points de friction réglementaires ont comblé les lacunes de données et calibré les hypothèses de scénarios.

Recherche documentaire

Nous examinons d'abord des sources de premier rang en accès libre telles que les codes d'expédition UN Comtrade, les rapports de capacité des entrepôts frigorifiques de l'USDA, les ensembles de données sur le fret routier d'Eurostat et les directives de Bonnes Pratiques de Distribution de l'OMS pour cartographier les flux de produits et les déclencheurs réglementaires. Les organismes professionnels tels que l'Alliance mondiale de la chaîne du froid, les bulletins douaniers régionaux et les revues à comité de lecture sur les pertes par réfrigération précisent davantage les poches de demande. Les rapports annuels des entreprises, les présentations aux investisseurs et les avis d'appels d'offres logistiques alimentent les références de prix et de capacité. Des bases de données payantes sélectionnées (D&B Hoovers pour les revenus des opérateurs et Dow Jones Factiva pour les pipelines de transactions) complètent les données publiques. Les sources citées illustrent l'étendue ; de nombreuses autres sous-tendent nos vérifications croisées.

Dimensionnement du marché et prévisions

Une construction hybride descendante part du tonnage de production, d'importation et d'exportation de marchandises sensibles à la température, qui est ensuite valorisé à l'aide de ratios de dépenses logistiques moyens spécifiques à chaque région. Les résultats sont corroborés par des vérifications ascendantes sélectives, des tarifs de palettes d'entrepôts échantillonnés, des tarifs de circuits réfrigérés et des valeurs de contrats de prestataires logistiques tiers pour affiner les totaux. Les principaux moteurs du modèle comprennent la pénétration de l'épicerie en ligne urbaine, la taille du pipeline d'essais cliniques de produits biologiques, le taux d'utilisation des entrepôts réfrigérés, l'indexation des prix du carburant et les coûts d'élimination progressive des réfrigérants. Les prévisions utilisent une régression multivariée avec des superpositions ARIMA pour refléter à la fois la demande structurelle et les fluctuations cycliques du carburant ou des matières premières. Là où les estimations ascendantes révèlent des lacunes de données, des ratios proxy provenant de corridors correspondants sont appliqués et validés ultérieurement par des experts du panel.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux indices de fret indépendants et aux tonnages douaniers, suivis d'une révision par les pairs des analystes seniors. Nous actualisons le modèle annuellement, déclenchant des mises à jour intermédiaires après des événements importants tels que des modifications de la réglementation sur les réfrigérants ou des méga-fusions, et une vérification finale a lieu juste avant la publication du rapport.

Pourquoi la base de référence de Mordor pour la logistique de la chaîne du froid inspire-t-elle une plus grande confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents mélanges de services, bases de devises et cadences d'actualisation. L'alignement rigoureux du périmètre de Mordor, la vérification des variables et la modélisation à double trajectoire tempèrent les extrêmes, offrant aux dirigeants un point de départ équilibré.

Les principaux facteurs d'écart comprennent la prise en compte ou non des flux du dernier kilomètre réfrigéré, l'agressivité avec laquelle la capacité future des entrepôts est valorisée et la cadence à laquelle les chocs de demande de produits biologiques sont intégrés dans les modèles.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 361,37 milliards USD (2025) | ||

| 316,34 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les frais de services à valeur ajoutée des prestataires logistiques tiers intégrés et applique un TCAC supérieur à 20 % sans contrôles de contraintes du côté de l'offre |

| 228,30 milliards USD (2024) | Association professionnelle B | Ne comptabilise que les revenus d'entreposage, omet les circuits de transport réfrigéré |

| 324,85 milliards USD (2024) | Revue professionnelle C | Utilise la méthode tarif par palette x stock en entrepôt, ignore les majorations du fret transfrontalier |

Ces contrastes montrent que notre modèle, ancré dans des tonnages observables et des tarifs validés, fournit une base de référence transparente que les parties prenantes peuvent tracer, reproduire et utiliser en toute confiance pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la logistique de la chaîne du froid ?

Le marché de la logistique de la chaîne du froid s'élève à 383,46 milliards USD en 2026 et devrait atteindre 515,79 milliards USD d'ici 2031 à un TCAC de 6,12 %.

Quel type de service connaît la croissance la plus rapide au sein du marché de la logistique de la chaîne du froid ?

Le transport réfrigéré mène la croissance avec un TCAC de 6,88 % alors que le commerce électronique et le commerce rapide accélèrent la demande de livraisons urgentes.

Pourquoi la capacité à ultra-basse température se développe-t-elle si rapidement ?

La distribution de vaccins à ARNm, de thérapies cellulaires et d'autres produits biologiques nécessitant un stockage en dessous de -70 °C entraîne un TCAC de 8,22 % dans le segment surgélation profonde.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 8,05 % en raison de la hausse des revenus disponibles, de l'urbanisation rapide et des incitations gouvernementales visant à réduire les pertes post-récolte.

Comment les réglementations influencent-elles les investissements technologiques ?

Des règles telles que la règle FSMA 204 des États-Unis imposent une traçabilité en temps réel, incitant au déploiement généralisé de capteurs IoT et de solutions de télématique qui améliorent la conformité et l'efficacité opérationnelle.

Qui sont les principaux acteurs du marché de la logistique de la chaîne du froid ?

Lineage Logistics et Americold sont en tête du classement, contrôlant conjointement environ 4,4 milliards de pieds cubes d'espace à température contrôlée et se concentrant sur l'automatisation, la durabilité et les acquisitions stratégiques.

Dernière mise à jour de la page le: