Taille et parts du marché de la logistique de la chaîne du froid aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 97.13 Milliards de dollars |

| Taille du Marché (2031) | 133.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.63% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid aux États-Unis par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid aux États-Unis est estimée à 97,13 milliards USD en 2026, et devrait atteindre 133,87 milliards USD d'ici 2031, à un TCAC de 6,63 % au cours de la période de prévision (2026-2031).

Le déploiement de l'automatisation, la sophistication du contrôle de la température dans le secteur pharmaceutique et des mandats de durabilité plus stricts reconfigurent la conception des réseaux, l'allocation du capital et la différenciation des services. Les opérateurs traditionnels axés sur l'alimentation subissent une compression des marges à mesure que les coûts énergétiques augmentent, tandis que les prestataires spécialisés en logistique pharmaceutique pratiquent des tarifs premium en proposant des capacités à ultra-basse température avec une tolérance quasi nulle aux déviations. Le transport terrestre demeure dominant pour les volumes alimentaires, tandis que la demande en fret aérien s'accélère là où les thérapies cellulaires et géniques nécessitent une livraison dans la nuit et une manutention cryogénique. Les mutations régionales sont tout aussi notables : le Sud-Est maintient la plus grande capacité de stockage, le Sud-Ouest s'impose comme un carrefour à forte croissance lié au commerce États-Unis–Mexique, et les plateformes intérieures intégrées au rail gagnent en faveur auprès des chargeurs qui se prémunissent contre la volatilité du transport routier.

Points clés du rapport

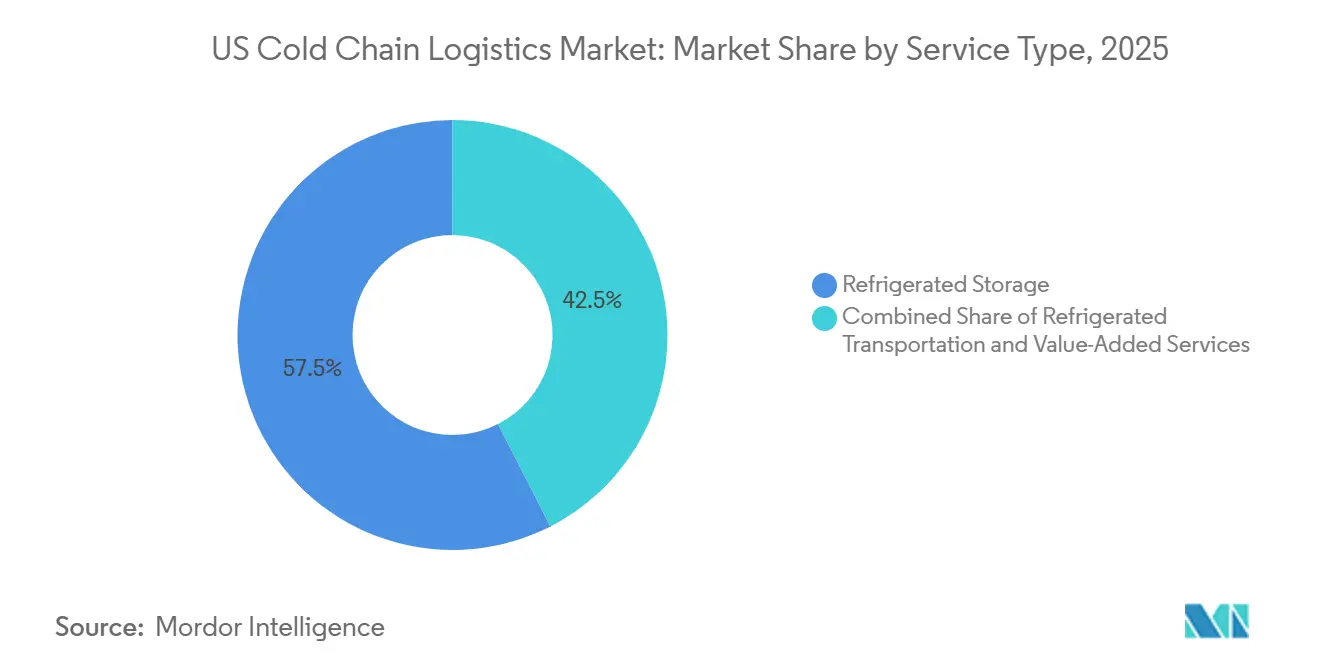

- Par type de service, le stockage réfrigéré a représenté 57,53 % de la part du marché de la logistique de la chaîne du froid aux États-Unis en 2025, tandis que le transport aérien devrait afficher le TCAC le plus rapide, à 13,23 %, d'ici 2031.

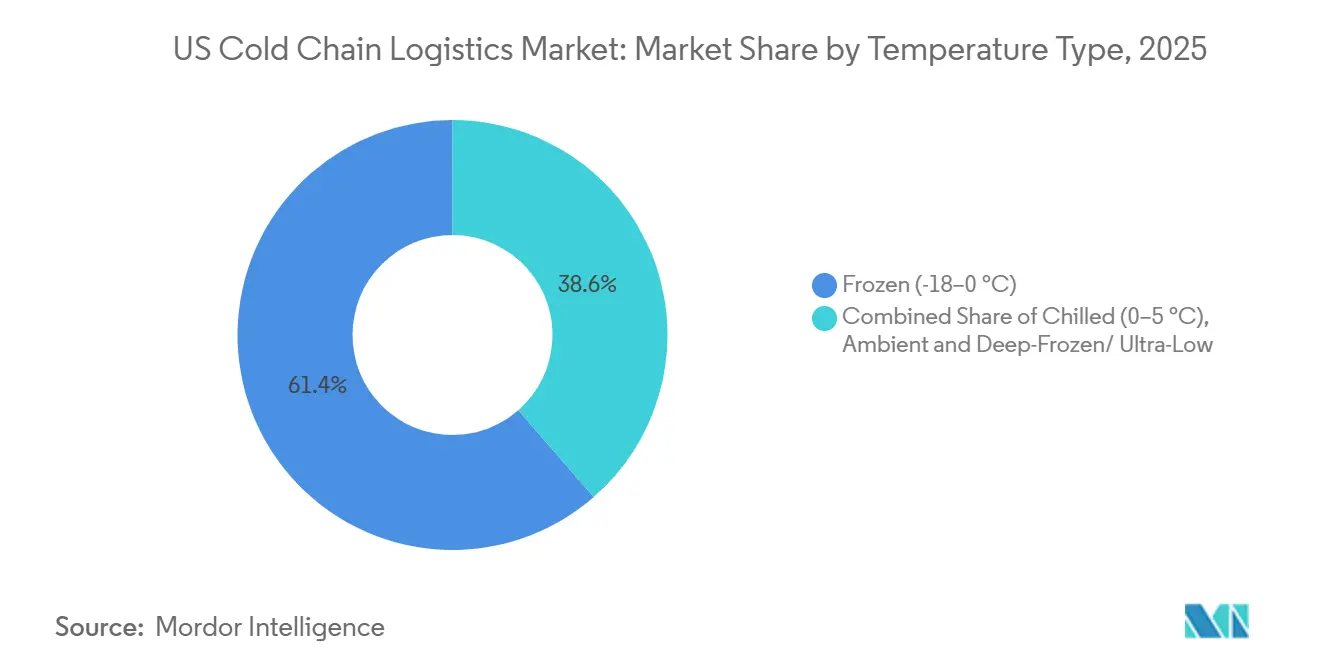

- Par tranche de température, le segment congelé a représenté 61,42 % de la taille du marché de la logistique de la chaîne du froid aux États-Unis en 2025, tandis que le stockage en surgélation profonde et à ultra-basse température devrait progresser à un TCAC de 11,87 % jusqu'en 2031.

- Par application, la viande et la volaille ont été en tête avec 22,63 % de la taille du marché de la logistique de la chaîne du froid aux États-Unis en 2025 ; les vaccins et les matériaux pour essais cliniques enregistrent le TCAC projeté le plus élevé, à 14,11 %, jusqu'en 2031.

- Par région, le Sud-Est a capté 34,17 % de la part du marché de la logistique de la chaîne du froid aux États-Unis en 2025, tandis que le Sud-Ouest progresse à un TCAC de 11,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des volumes d'épicerie en ligne et de kits repas | +1.6% | National, concentré dans les 50 premières zones métropolitaines | Moyen terme (2 à 4 ans) |

| Essor des produits biologiques pharmaceutiques et des thérapies cellulaires et géniques | +1.9% | Corridor Nord-Est, s'étendant vers le Sud-Est | Long terme (≥ 4 ans) |

| Méga-entrepôts automatisés à proximité des ports | +1.2% | Côte du Golfe, Nord-Ouest Pacifique, Atlantique Central | Long terme (≥ 4 ans) |

| Plateformes intérieures frigorifiques intégrées au rail (CPKC) | +0.8% | Midwest, Sud-Ouest | Moyen terme (2 à 4 ans) |

| Le financement lié aux critères ESG accélère les mises à niveau | +0.7% | National | Moyen terme (2 à 4 ans) |

| Pression du mandat de réduction du gaspillage alimentaire du département américain de l'Agriculture (USDA) | +0.5% | National, plus forte en Californie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes d'épicerie en ligne et de kits repas

La pénétration de l'épicerie en ligne a atteint 17 % du commerce de détail alimentaire en 2025, et la complexité de la livraison du dernier kilomètre sous température contrôlée a progressé plus rapidement que le commerce électronique ambiant[1].Prologis, "Le boom du commerce électronique n'est pas terminé," prologis.com La dispersion des commandes individuelles dans les quartiers contraint les centres de micro-exécution dotés de salles multi-zones à s'implanter à moins de 16 km des ménages denses, faisant grimper les coûts immobiliers dans les centres urbains où le taux de vacance avoisine 6,9 %. Les fournisseurs de kits repas ajoutent une pression de séquençage en effectuant des opérations de cross-docking de protéines congelées, de produits frais réfrigérés et d'articles ambiants dans des fenêtres de quatre heures pour respecter les délais de livraison. Ensemble, ces modèles stimulent la demande d'installations flexibles à faible empreinte capables de prélever, d'emballer et d'expédier dans des délais stricts. Les opérateurs capables d'intégrer un logiciel d'optimisation des tournées à une surveillance de la réfrigération en temps réel ont décroché de nouveaux contrats, même si les marges bénéficiaires se resserrent pour les installations héritées dépourvues de capacités à valeur ajoutée. La croissance reste la plus forte dans les 50 premières zones métropolitaines, renforçant un développement de la distribution en étoile plutôt qu'une uniformité nationale.

Essor des produits biologiques pharmaceutiques et des thérapies cellulaires et géniques

Les médicaments personnalisés tels que les CAR-T nécessitent un transport cryogénique de point à point, un stockage validé en dessous de -150 °C et une libération rapide vers les centres de traitement, déplaçant l'accent du stockage en vrac vers une orchestration propre à chaque patient. L'engagement de DHL d'investir 1 milliard EUR (1,17 milliard USD) dans la logistique de santé en Amériques d'ici 2030 souligne la rentabilité des corridors de transport sous température contrôlée premium. Le calcul économique diffère de celui de l'alimentation : une seule déviation peut effacer 500 000 USD de valeur en biologiques, contre 5 000 USD pour des produits frais. Par conséquent, les chargeurs privilégient la redondance d'alimentation électrique, la télémétrie en temps réel et la traçabilité par chaîne de blocs, en sélectionnant les prestataires sur la base de leur conformité réglementaire plutôt que du tarif le plus bas. Les pénuries de capacités à Boston, Philadelphie et Raleigh ont incité des constructions spéculatives à ultra-basse température malgré des coûts de construction 3 à 4 fois supérieurs, signalant des vents porteurs de demande soutenus.

Méga-entrepôts automatisés à proximité des ports

L'automatisation et la proximité des ports maritimes convergent à mesure que les promoteurs érigent des installations dépassant 46 452 m² dotées de systèmes de stockage et de récupération automatisés (AS/RS) capables de gérer plus de 10 000 emplacements de palettes sous plusieurs régimes de température. L'investissement de 40 millions USD de Lineage dans deux complexes automatisés sur la côte du Golfe illustre les avantages d'arbitrage de main-d'œuvre à proximité des ports où les primes salariales pour le travail en environnement négatif dépassent 30 % et le taux de rotation dépasse 40 % par an. La proximité portuaire réduit le temps de séjour des produits de la mer et des fruits et légumes importés, améliorant la durée de conservation et réduisant les frais de surestarie. Pour les opérateurs, ce modèle permet une optimisation énergétique grâce à un rayonnage dense et réduit les effectifs jusqu'à 70 %, maintenant le coût d'exploitation par palette compétitif malgré des dépenses en capital plus élevées. La capacité d'automatisation devient un prérequis pour obtenir un financement lié aux critères ESG qui réduit les taux d'intérêt en contrepartie d'économies d'énergie démontrables.

Plateformes intérieures frigorifiques intégrées au rail

Le réseau intermodal de Canadian Pacific Kansas City propose désormais un service de conteneurs réfrigérés de porte à porte depuis les exploitations agricoles mexicaines jusqu'aux plateformes du Midwest avec un avantage de coût de 30 à 40 % par rapport au transport routier, bien qu'avec des délais de transit allongés de deux jours adaptés aux marchandises congelées. Les installations adjacentes aux voies de garage nécessitent des élévateurs dédiés, des points de charge pour groupes électrogènes et des équipements de débit que peu d'opérateurs de taille intermédiaire peuvent se permettre, créant des barrières naturelles à l'entrée. Les chargeurs acceptent une latence modeste pour sécuriser la stabilité des tarifs face aux pénuries de chauffeurs et à la volatilité du diesel. À mesure que les volumes augmentent, les plateformes intérieures de Kansas City et de San Antonio atteignent une masse critique, diversifiant la capacité géographique loin des goulots d'étranglement côtiers. Cette transition modale soutient la résilience de la chaîne du froid régionale, mais exige une gestion rigoureuse des stocks pour concilier des cycles de fret plus lents avec les rythmes de réapprovisionnement de la grande distribution.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de rétrofit liés à l'élimination progressive des hydrofluorocarbures (HFC) | -1.1% | National, aigu dans le Nord-Est et le Midwest | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre dans les opérations en environnement négatif | -0.8% | National, plus sévère dans le Sud-Ouest et le Sud-Est | Court terme (≤ 2 ans) |

| Risque de volatilité du prix de l'électricité | -0.6% | Texas, Californie, Nord-Est | Moyen terme (2 à 4 ans) |

| Perturbations climatiques dans les ports et canaux | -0.4% | Côte du Golfe, Atlantique Central | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de rétrofit liés à l'élimination progressive des HFC

Les règles de l'Agence de protection de l'environnement (EPA) contraignent les opérateurs à remplacer les fluides frigorigènes à fort potentiel de réchauffement climatique tels que le R-404A, portant les coûts de conversion à 2 à 4 millions USD par site, tandis que les plafonds de production se resserrent de 40 % d'ici 2028[2]IIAR, "Orientations sur l'élimination progressive des HFC," iiar.org. Les installations construites dans les années 2000 conservent une durée de vie structurelle utile mais font face à des prix de fluides frigorigènes en hausse, ayant triplé depuis 2024. Les propriétaires de petite taille peinent à amortir les études techniques et les temps d'arrêt, accélérant la consolidation à mesure qu'ils cèdent la place aux acteurs d'envergure qui répartissent les coûts sur plusieurs sites. Le calendrier de rétrofit entre également en collision avec les plans d'expansion de capacité plus larges, forçant une allocation rationnée du capital et retardant d'autres projets de modernisation.

Pénurie de main-d'œuvre dans les opérations en environnement négatif

Le taux de rotation dans les zones de congélation dépasse 40 % par an, les travailleurs supportant des environnements à -20 °C ; les primes salariales ont augmenté de 15 % en 2020 à près de 30 % en 2025, dépassant les gains de productivité. L'automatisation atténue la manutention, mais ne peut pas remplacer les fonctions de maintenance, de qualité et de quai nécessitant une intervention humaine. La pénurie s'intensifie dans les marchés à forte croissance de la Sun Belt comme Phoenix et Dallas, où la familiarité des travailleurs avec les conditions de surgélation est limitée. Les coûts de formation et l'attrition compriment les marges, incitant les opérateurs à tester des aides à la maintenance en réalité augmentée et des équipements de protection individuelle chauffants pour améliorer la rétention.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'automatisation reconfigure l'économie du stockage

Le stockage réfrigéré a capté 57,53 % de la part du marché de la logistique de la chaîne du froid aux États-Unis en 2025, reflétant le rôle central que joue l'infrastructure fixe dans la liaison entre producteurs et consommateurs. Au sein de ce segment, les entrepôts publics automatisés gagnent des parts à mesure que les entreprises alimentaires externalisent auprès de spécialistes qui répartissent les coûts fixes entre plusieurs locataires. Le stockage privé reste essentiel pour les produits pharmaceutiques, où la conformité et la sécurité justifient les modèles mono-locataire. Le transport routier conserve le leadership en volume, mais les vents contraires liés aux pénuries de chauffeurs et à la volatilité du carburant orientent les marchandises congelées longue distance vers des solutions rail-intermodal offrant 30 à 40 % d'économies. Le TCAC de 13,23 % du fret aérien jusqu'en 2031 incarne un réseau parallèle optimisé pour les thérapies à haute valeur et faible volume qui ne tolèrent ni délai ni déviation de température, consolidant des rendements premium pour les transporteurs et les manutentionnaires. Les services à valeur ajoutée — assemblage de kits, étiquetage et contrôle qualité — ont progressé à deux chiffres, diversifiant les flux de revenus au-delà du stockage et du transport.

L'impact de l'automatisation est multidimensionnel. Les installations utilisant des systèmes AS/RS fonctionnent avec jusqu'à 70 % de travailleurs de plancher en moins et livrent un débit plus élevé par m³, atténuant l'inflation salariale et la pénurie de main-d'œuvre. Des gains d'efficacité énergétique de 10 à 15 % proviennent d'un rayonnage compact et d'une infiltration réduite. En conséquence, les investisseurs concentrent le capital vers des projets dépassant 1,13 milliard de m³, soutenus par un financement lié aux critères ESG. À l'inverse, les installations manuelles héritées peinent à financer les conversions de HFC et les rétrofits technologiques, poussant à la consolidation du secteur à mesure que les opérateurs d'envergure acquièrent des entrepôts de sous-taille pour les redévelopper en nœuds automatisés.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de température : le grand froid oriente les investissements

La tranche congelée (-18 °C à 0 °C) a représenté 61,42 % de la taille du marché de la logistique de la chaîne du froid aux États-Unis en 2025, ancrant la distribution traditionnelle des aliments surgelés. Les opérateurs font face à des coûts énergétiques croissants et à des dépenses d'élimination progressive des fluides frigorigènes, incitant à des essais d'un « décalage de 3 degrés » à -15 °C qui promet 10 à 15 % d'économies d'énergie tout en maintenant la sécurité alimentaire[3]Food Logistics, "Le décalage de 3 degrés dans le stockage congelé," foodlogistics.com. Le stockage réfrigéré (0–5 °C) soutient les produits frais et les produits laitiers avec une rotation plus rapide et une sensibilité plus élevée à l'altération, exigeant des prévisions de demande granulaires et un réapprovisionnement en flux tendu.

Les installations de surgélation profonde et à ultra-basse température inférieures à -20 °C devraient croître à un TCAC de 11,87 % à mesure que les vaccins à ARNm et les thérapies cellulaires se généralisent. Ces sites nécessitent une réfrigération en cascade redondante, des systèmes de sauvegarde à azote liquide et des systèmes de surveillance validés, portant l'intensité en capital à trois fois celle des constructions conventionnelles surgelées. Les goulots d'étranglement de capacité dans les corridors biotechnologiques ont fait grimper les taux de location de 40 % par rapport aux espaces de qualité alimentaire. Les salles à atmosphère contrôlée (15–25 °C) constituent un créneau modeste mais croissant pour des produits tels que le chocolat et les produits chimiques spéciaux, offrant des économies d'énergie mais nécessitant une déshumidification et des enveloppes thermiques étanches pour éviter les déviations.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par application : tarification premium dans le secteur pharmaceutique

La viande et la volaille ont été en tête avec une part de 22,63 % en 2025, s'appuyant sur des corridors bien établis de l'exploitation agricole à la grande distribution et sur une infrastructure spécialisée de surgélation rapide. La croissance, cependant, se modère à mesure que les consommateurs se tournent vers des alternatives fraîches et préparées, réduisant l'utilisation dans les installations dépendant des protéines surgelées en vrac. Le poisson et les fruits de mer bénéficient des importations aquacoles acheminées par les ports de la côte du Golfe, nécessitant un stockage frigorifique à proximité des ports équipé pour un transbordement et un reconditionnement rapides. Les produits laitiers et les desserts glacés maintiennent une demande résiliente, bien que la montée des alternatives d'origine végétale exige des régimes distincts de température et d'humidité.

Les vaccins et les matériaux pour essais cliniques, progressant à un TCAC de 14,11 % jusqu'en 2031, constituent désormais un niveau premium parallèle dans la taille du marché de la logistique de la chaîne du froid aux États-Unis. Les prestataires conformes aux Bonnes pratiques de distribution (GDP) pratiquent des taux de location allant jusqu'à 22 USD par pied carré à Boston, contre 8 à 12 USD pour les espaces de qualité alimentaire, reflétant la valeur en jeu. La logistique des fruits et légumes évolue sous l'effet des objectifs fédéraux de réduction du gaspillage alimentaire qui favorisent les systèmes d'épuration de l'éthylène et les capteurs de fraîcheur IoT. Les repas prêts-à-manger profitent de la demande de kits repas, nécessitant des lignes d'assemblage multiproduits dans des quais à gradients de température. Les produits chimiques spéciaux représentent une tranche stable et plus réduite, mais leurs fenêtres de température strictes en font des clients fidèles pour les opérateurs conformes.

Analyse géographique

Le Sud-Est a dominé avec une part de marché de 34,17 % en 2025, porté par les afflux de produits frais d'Amérique latine via la Floride, les produits de la mer par les ports du Golfe et la base de transformation de la volaille en Géorgie. La migration de population vers Atlanta, Charlotte et Nashville stimule l'expansion de la chaîne du froid au détail, tandis que le risque d'ouragans incite à investir dans des structures surélevées, des revêtements résistants aux ouragans et des générateurs sur site. Les taux de location et les valeurs foncières ont augmenté à mesure que les opérateurs se disputent des parcelles en comblement urbain capables de livraison en commerce électronique en deux heures.

Le Sud-Ouest devrait se développer à un TCAC de 11,02 % jusqu'en 2031, ancré par le Texas, où la délocalisation transfrontalière à proximité, la croissance démographique et la demande pétrochimique convergent. Les passages de Laredo et d'El Paso canalisent un fret réfrigéré croissant en provenance des régions productrices de fruits et légumes mexicaines. L'instabilité du réseau électrique sous ERCOT oblige les promoteurs à budgétiser 3 à 5 millions USD pour des systèmes d'alimentation électrique redondants en plus des coûts de construction standard. Phoenix et Tucson servent de nœuds secondaires à forte croissance, mais la pénurie d'eau soulève des questions de durabilité à long terme pour l'agriculture désertique approvisionnant ces installations.

Le Nord-Est abrite la plus forte concentration d'entreprises biotechnologiques et pharmaceutiques, faisant de Boston, du New Jersey et de Philadelphie des épicentres pour les projets à ultra-basse température avec des primes de location dépassant 20 USD par pied carré. Les infrastructures vieillissantes du Midwest, où l'Illinois et le Wisconsin abritent de grands transformateurs de viande et de produits laitiers, nécessitent simultanément des rétrofits de fluides frigorigènes et des mises à niveau d'automatisation, pesant sur les budgets d'investissement. L'Ouest reste une étude en contrastes : la robuste production agricole de la Californie et ses ports tournés vers l'Asie stimulent la demande, mais les réglementations environnementales agressives et les prix de pointe de l'énergie mettent à l'épreuve l'économie des opérateurs. Les subventions publiques telles que le financement des rétrofits de la Commission de l'énergie de Californie atténuent une partie de la pression sur les capitaux, signalant un environnement politique qui récompense les premiers adoptants des fluides frigorigènes naturels.

Paysage réglementaire

Les opérations logistiques de la chaîne du froid aux États-Unis sont régies par les exigences de la FDA en vertu du Food Safety Modernization Act (FSMA), y compris les dispositions relatives au transport sanitaire des denrées alimentaires humaines et animales (21 CFR Part 1, Subpart O). Ces règles couvrent les responsabilités des expéditeurs et des transporteurs, les conditions sanitaires des équipements et les procédures de contrôle de la température pendant le transit. Une étape majeure de conformité a eu lieu le 20 janvier 2026, date à laquelle est entrée en vigueur l'échéance de conformité de la règle finale sur la traçabilité alimentaire de la FDA (21 CFR Part 1, Subpart S) pour les aliments figurant sur la liste de traçabilité alimentaire, renforçant les exigences en matière de tenue de registres et d'intégration des systèmes autour des événements critiques de suivi et des éléments de données clés lors des transferts entre stockage frigorifique et transport.

Au-delà de la sécurité alimentaire, les opérateurs se conforment également aux normes internationales et nationales relatives aux équipements de transport de denrées périssables. L'implication de l'Agricultural Marketing Service de l'USDA dans la certification liée à l'ATP peut s'appliquer aux mouvements internationaux de denrées périssables. Au niveau logistique fédéral, les travaux du Department of Transportation sur la résilience de la chaîne d'approvisionnement, y compris des programmes axés sur les données visant à identifier les goulots d'étranglement tels que FLOW, accroissent la surveillance des temps d'attente et des contraintes d'infrastructure dans les ports et les nœuds intérieurs, qui affectent la performance du transport de marchandises à température contrôlée. Cela renforce l'évolution vers une visibilité auditable et un échange de données standardisé tout au long de la chaîne du froid.

Analyse de la chaîne de valeur

La chaîne de valeur de la chaîne du froid aux États-Unis débute avec les producteurs et transformateurs (y compris les fabricants de viande, de volaille, de produits laitiers, de fruits de mer, de produits frais et pharmaceutiques) qui font passer les marchandises sensibles à la température par des étapes de préréfrigération, de consolidation et d'emballage. Pour les produits pharmaceutiques, cela peut aussi inclure un conditionnement qualifié et des contrôles de chaîne de traçabilité. Les marchandises passent ensuite par le stockage frigorifique (public et dédié/privé), le cross-docking, et des services à valeur ajoutée tels que la surgélation, l'étiquetage, le kitting, l'inspection et les blocages qualité, avant d'entrer dans le transport frigorifique par route (dominant pour les flux alimentaires domestiques), par rail intermodal pour les couloirs surgelés longue distance, et par air pour les produits biologiques à forte valeur et à contrainte temporelle.

Les terminaux portuaires, la disponibilité des conteneurs frigorifiques et les transferts de camionnage peuvent allonger les temps d'attente et augmenter le risque d'excursion thermique lorsque la surveillance et la discipline des rendez-vous sont faibles. Les propriétaires et exploitants d'actifs, y compris les grandes plateformes d'entreposage nationales, sont en concurrence avec les 3PL, les intégrateurs de colis et les prestataires logistiques spécialisés en santé. L'accent concurrentiel se déplace vers la visibilité des données, la gestion des exceptions et les processus validés, et non plus seulement la capacité. Des organismes de coordination sectoriels tels que la Global Cold Chain Alliance fournissent des orientations techniques et un plaidoyer, tandis que les initiatives de chaîne d'approvisionnement du US DOT se concentrent sur le diagnostic des goulots d'étranglement du fret pouvant se répercuter sur la chaîne du froid. Les stratégies de capital récentes indiquent également une montée en puissance des plateformes via des partenariats, notamment la coentreprise d'Americold de mai 2026 avec EQT, d'un montant de 1,3 milliard USD, pour posséder et exploiter des installations de stockage frigorifique à travers l'Amérique du Nord.

Paysage concurrentiel

Lineage Logistics et Americold contrôlent collectivement une majorité du volume cubique d'entrepôts réfrigérés à l'échelle nationale, établissant un levier quasi oligopolistique dans les principales zones métropolitaines. Leur échelle permet des contrats clients multi-installations, une couverture énergétique diversifiée et des déploiements d'automatisation accélérés, créant des positions de coût que les concurrents plus petits ne peuvent égaler. Les opérateurs de second rang répondent en se spécialisant : certains se tournent vers les services pharmaceutiques conformes aux Bonnes pratiques de distribution, d'autres servent des distributeurs d'aliments ethniques nécessitant une manutention sur mesure, et quelques-uns se concentrent sur les installations urbaines du dernier kilomètre où les empreintes des méga-entrepôts sont impraticables.

L'adoption technologique distingue les gagnants des retardataires. Les prestataires leaders déploient la télémétrie IoT, les prévisions de demande par apprentissage automatique et la traçabilité par chaîne de blocs, offrant aux clients une visibilité au niveau de l'envoi qui réduit les réclamations pour avaries. L'Alliance mondiale de la chaîne du froid (Global Cold Chain Alliance) a signalé que ses membres ont étendu leur capacité à 8,16 milliards de pieds cubes en 2025, tandis que le nombre d'opérateurs a diminué, illustrant une croissance de capacité par consolidation plutôt que par de nouveaux entrants[4]Alliance mondiale de la chaîne du froid, "Liste mondiale des 25 premiers 2025," gcca.org . Les intégrateurs de colis UPS et FedEx investissent massivement dans les corridors de la chaîne du froid pour la santé, tirant parti de leurs réseaux aériens existants pour proposer des solutions de bout en bout que les opérateurs d'entrepôts traditionnels peinent à égaler. Le financement par capital-investissement reste actif, canalisant des capitaux vers des méga-projets en développement dans les nœuds portuaires et ferroviaires intérieurs, intensifiant davantage la concurrence pour les indépendants de niveau intermédiaire.

Leaders du secteur de la logistique de la chaîne du froid aux États-Unis

Lineage Logistics Holdings, LLC

Americold Logistics, LLC

United States Cold Storage, Inc.

Interstate Warehousing

FreezPak Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts et mises à niveau de capacité axés sur l'automatisation représentent un espace blanc concret, les opérateurs recherchant des gains de productivité face à la pénurie de main-d'œuvre et à la forte intensité énergétique. La récente répartition des projets montre où le capital se concentre : l'annonce en février 2026 par NewCold de l'expansion de la phase 3 à Lebanon, Indiana (500 millions USD, axée sur l'automatisation), l'ouverture de son installation entièrement automatisée de produits surgelés à McDonough, Géorgie (125 000 emplacements de palettes), et l'achèvement en mars 2026 par Lineage d'une extension de 84 000 pieds carrés à Louisville, Kentucky (environ 10 400 emplacements de palettes). Ensemble, ces projets témoignent d'une demande soutenue pour des réseaux à haut débit, multi-locataires et dédiés, qui réduisent la manutention manuelle, améliorent la précision des stocks et permettent des délais de coupure plus serrés pour le réapprovisionnement du commerce de détail et de la restauration.

Une opportunité émerge également à travers des structures d'investissement qui combinent financement institutionnel et exécution opérationnelle. La coentreprise d'Americold de mai 2026 avec EQT, d'un montant de 1,3 milliard USD, couvrant 12 installations américaines (environ 124 millions de pieds cubes et plus de 400 000 emplacements de palettes), illustre un modèle où le capital cible le stockage frigorifique comme infrastructure critique, tandis que des opérateurs établis gèrent les activités quotidiennes. Du côté de la demande, des constructions de distribution dédiées et de grand format, telles que l'avancement en juillet 2026 par H-E-B d'un plan pour un entrepôt frigorifique de 175 millions USD sur son campus de San Antonio, indiquent un développement continu du réseau autour des couloirs de population à forte croissance et des voies commerciales frontalières. Les exigences de conformité et de transition des réfrigérants ajoutent une autre piste de modernisation, car les actions de l'EPA en vertu de l'AIM Act et les obligations de traçabilité du FSMA augmentent la valeur des opérateurs capables d'associer les mises à niveau de réfrigération à la traçabilité numérique, à la télémétrie et à des contrôles auditables de la chaîne du froid.

Développements récents du secteur

- Juin 2026 : Americold a ouvert un centre intégré d'importation-exportation pour la chaîne du froid au Port Saint John, au Nouveau-Brunswick, développé avec DP World et Canadian Pacific Kansas City (CPKC). Le site relie les opérations portuaires à la connectivité ferroviaire et à la manutention à température contrôlée, resserrant l'interface entre les portes d'entrée du commerce international et la distribution intérieure pour les marchandises périssables.

- Mai 2026 : Americold a annoncé une coentreprise de stockage frigorifique nord-américaine de 1,3 milliard USD avec EQT, apportant à la plateforme 12 installations totalisant environ 124 millions de pieds cubes et plus de 400 000 emplacements de palettes. La structure associe le capital institutionnel à un modèle d'opérateur établi, soutenant l'échelle du portefeuille et la modernisation des installations tout en gérant l'intensité du bilan.

- Mai 2025 : Lineage Logistics a annoncé une expansion de 1 milliard USD avec Tyson Foods, ajoutant 49 millions de pieds cubes via une acquisition et s'engageant sur deux constructions automatisées totalisant 80 millions de pieds cubes. Cette démarche a renforcé la capacité de Lineage à servir les chaînes d'approvisionnement en protéines à haut volume et a accéléré le déploiement de l'automatisation pour compenser les contraintes de main-d'œuvre dans les opérations en dessous de zéro.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les services logistiques payants qui maintiennent les marchandises dans une plage de température contrôlée pendant le stockage, la manutention et le transport aux États-Unis, y compris les services connexes de manutention à froid à valeur ajoutée.

Exclusions du périmètre : nous excluons les colis de courrier à glace sèche traités uniquement au sein des campus hospitaliers.

Aperçu de la segmentation

- Par type de service

- Stockage réfrigéré

- Transport réfrigéré

- Route

- Rail

- Mer

- Air

- Services à valeur ajoutée

- Par type de température

- Réfrigéré (0–5 °C)

- Congelé (-18–0 °C)

- Ambiant

- Surgélation profonde / Ultra-basse température (plus de -20 °C)

- Par application

- Fruits et légumes

- Viande et volaille

- Poissons et fruits de mer

- Produits laitiers et desserts glacés

- Boulangerie et confiserie

- Repas prêts-à-manger

- Produits pharmaceutiques et biologiques

- Vaccins et matériaux pour essais cliniques

- Produits chimiques et matériaux spéciaux

- Autres denrées périssables

- Par région (États-Unis)

- Nord-Est

- Midwest

- Sud-Est

- Sud-Ouest

- Ouest

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la cartographie de l'empreinte de la chaîne du froid aux États-Unis et sa mise en relation avec une activité mesurable dans les domaines de l'alimentation, des sciences de la vie et des produits chimiques sensibles à la température. Pour ancrer le côté demande, nous nous sommes référés à des séries publiques et à des orientations de sources telles que l'USDA et la FDA, ainsi qu'à des données du US Census Bureau, du Bureau of Transportation Statistics et de l'Energy Information Administration pour le contexte du fret et de l'exploitation.

Nous avons ensuite vérifié l'intensité et la composition des services à l'aide de sources telles que les publications d'associations professionnelles, les dépôts de transporteurs et d'exploitants d'entrepôts, les présentations aux investisseurs et la couverture médiatique fiable des ajouts de capacité et des expansions de réseau. Lorsque cela aidait à valider l'échelle des entreprises et l'exposition aux expéditions, nous avons également utilisé des abonnements payants axés sur les données financières et l'intelligence d'entreprise, ainsi que le suivi des importations et exportations au niveau des expéditions pour les produits manutentionnés à froid. Les sources documentaires mentionnées ici sont illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées avec des exploitants d'entrepôts frigorifiques, des transporteurs à température contrôlée, des 3PL, des expéditeurs, ainsi que des acteurs de l'emballage et de la surveillance de la chaîne du froid, afin de tester les hypothèses de tarification, d'utilisation et de composition des services. Comme il s'agit d'un marché exclusivement américain, la couverture a été équilibrée entre les principaux couloirs de production et de consommation, et les enseignements ont été revérifiés à travers les tendances de la demande dans l'alimentation et les boissons ainsi que dans les sciences de la vie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Direction générale : 19 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 27 % | |

| Petits acteurs : 21 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement a utilisé une approche descendante où le bassin de demande de la chaîne du froid a été reconstitué à partir du débit sensible à la température et de l'activité de fret, puis traduit en revenus de services grâce à des hypothèses observables de tarifs et de composition. Pour rester pragmatiques, nous avons utilisé des calculs de vérification en parallèle, tels que le revenu d'entrepôt échantillonné par emplacement de palette, des vérifications des dépenses de transport frigorifique par couloir, et des approximations du volume multiplié par le prix de vente moyen pour les principales lignes de services, et les totaux ont été ajustés lorsque des écarts apparaissaient.

Les données les plus déterminantes comprenaient les ajouts de capacité d'entreposage frigorifique et les fourchettes d'utilisation, les signaux de disponibilité des camions et remorques frigorifiques, la progression typique des tarifs de stockage et de manutention, le comportement de répercussion des coûts du carburant et de l'électricité, ainsi que la part des volumes périssables et pharmaceutiques nécessitant une manutention à température contrôlée par rapport aux alternatives ambiantes. Les prévisions se sont principalement appuyées sur une analyse de scénarios liée aux évolutions attendues des schémas de distribution alimentaire, à la croissance des expéditions dans les sciences de la vie et au comportement de tarification induit par les coûts, avec des hypothèses confirmées et nuancées grâce aux retours d'experts. Lorsque les vérifications ascendantes ne pouvaient couvrir les plus petits opérateurs régionaux, nous avons combler les lacunes à l'aide de repères modélisés de revenus par installation et par mile, validés par des entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, tels que les tendances de la capacité de stockage frigorifique, les indicateurs d'activité du fret et l'évolution observée des prix, puis examinés pour détecter les valeurs aberrantes par un second analyste avant validation finale. Lorsqu'un résultat s'écartait trop de ces repères externes, nous avons rouvert les facteurs déterminants, retesté les hypothèses avec des appels de suivi, et corrigé le modèle avant de figer le chiffre final.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que l'ouverture de capacités majeures, des variations brutales de l'énergie ou du carburant, ou des actions réglementaires modifiant les pratiques de manutention. Avant la livraison, une nouvelle collecte de données est réalisée afin que les clients reçoivent la vue la plus récente actualisée plutôt qu'un instantané plus ancien.

Taille du marché de la logistique de la chaîne du froid aux États-Unis selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la logistique de la chaîne du froid aux États-Unis peuvent varier considérablement, même lorsque le sujet semble identique, car les délimitations du périmètre et les règles de comptabilisation des revenus ne sont pas les mêmes. Les différences proviennent généralement de ce qui est comptabilisé comme revenu logistique, de la manière dont le stockage et le transport sont regroupés, ainsi que des années et hypothèses de tarification utilisées.

L'écart principal provient de l'inclusion ou non des services frigorifiques à valeur ajoutée et des mouvements frigorifiques multimodaux dans les dépenses logistiques, alors que Mordor Intelligence ne les comptabilise que lorsqu'ils sont fournis en tant que services de chaîne du froid payants et tiers aux États-Unis et liés à des vérifications mesurées de débit et de tarifs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 97,13 milliards USD (2026) | |

| Association sectorielle A | 85,00 milliards USD (2024) | Reflète souvent l'entreposage frigorifique déclaré par les membres et certains frais de manutention sélectionnés, ce qui peut sous-estimer les dépenses de transport frigorifique externalisées et le regroupement de services croisés, et peut ne pas normaliser les tarifs sur une seule période de tarification. |

| Revue professionnelle B | 116,85 milliards USD (2024) | Applique généralement des définitions plus larges de la chaîne du froid qui mélangent la logistique avec des catégories adjacentes telles que l'immobilier de stockage frigorifique ou les revenus liés aux équipements, et peut utiliser une escalation agressive des prix sans la faire correspondre aux vérifications d'utilisation et de débit. |

L'écart observé dans le tableau s'explique principalement par ce qui est traité comme revenu logistique par rapport à l'activité adjacente de la chaîne du froid, ainsi que par la manière dont la tarification est reportée d'une année à l'autre. En rattachant le total à des facteurs opérationnels reproductibles tels que la capacité, l'utilisation, la composition des services et l'évolution des tarifs, l'estimation reste traçable et plus facile à revérifier à mesure que les conditions du marché évoluent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la logistique de la chaîne du froid aux États-Unis en 2026 ?

Il a atteint 97,13 milliards USD en 2026 et devrait croître jusqu'à 133,87 milliards USD d'ici 2031.

Quel type de service domine le marché de la logistique de la chaîne du froid aux États-Unis ?

Le stockage réfrigéré détenait une part de 57,53 % en 2025, soutenu par son rôle de principal tampon entre la production et la grande distribution.

Quelle est la tranche de température à la croissance la plus rapide ?

La surgélation profonde et le stockage à ultra-basse température en dessous de -20 °C devraient afficher un TCAC de 11,87 % jusqu'en 2031, portés par les vaccins à ARNm et les thérapies cellulaires.

Quelle région se développe le plus rapidement ?

Le Sud-Ouest, mené par le Texas, progresse à un TCAC de 11,02 % jusqu'en 2031 grâce au commerce transfrontalier et à la croissance démographique.

Qui sont les acteurs dominants ?

Lineage Logistics et Americold contrôlent une majorité de la capacité nationale d'entrepôts réfrigérés, créant un quasi-duopole dans de nombreuses zones métropolitaines.

Dernière mise à jour de la page le: