Taille et parts du marché de la logistique de la chaîne du froid en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

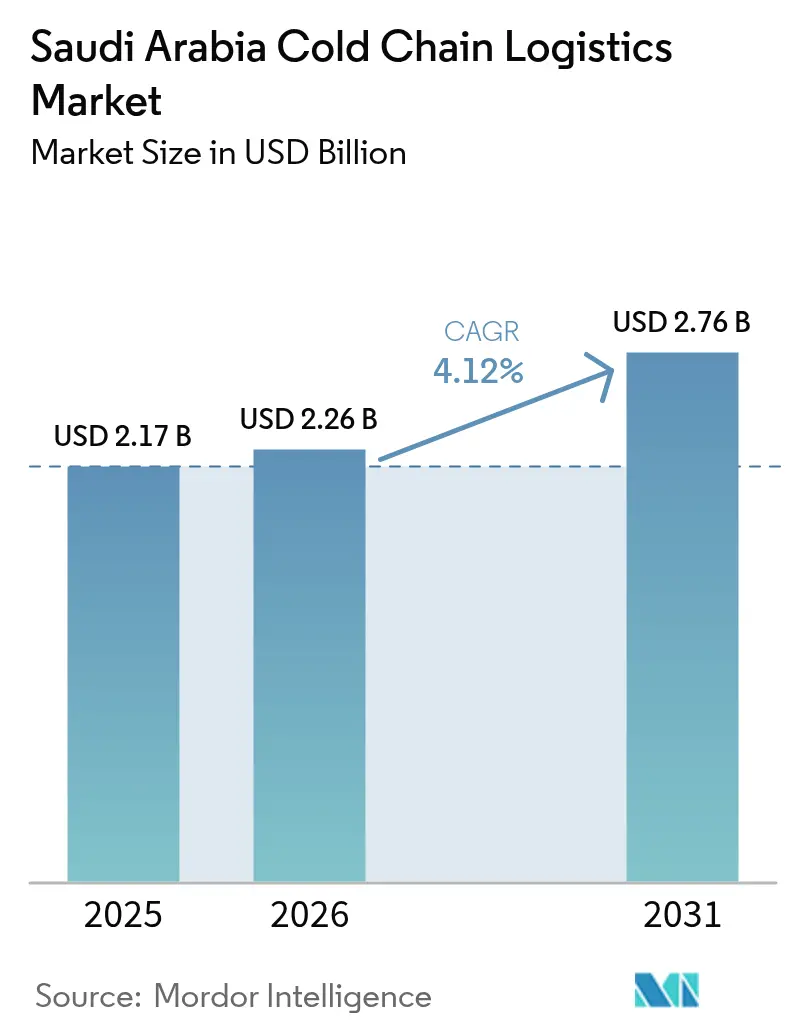

| Taille du marché de l'année de base (2025) | 2.17 Milliards de dollars |

| Taille du Marché (2026) | 2.26 Milliards de dollars |

| Taille du Marché (2031) | 2.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Arabie Saoudite par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid en Arabie Saoudite en 2026 est estimée à 2,26 milliards USD, en hausse par rapport à la valeur de 2025 de 2,17 milliards USD, avec des projections pour 2031 montrant 2,76 milliards USD, croissant à un TCAC de 4,12 % sur la période 2026-2031.

La trajectoire de croissance reflète l'objectif de diversification économique de Vision 2030, qui fait de l'infrastructure de la chaîne du froid un pilier fondamental pour garantir la sécurité alimentaire, moderniser la distribution dans le secteur de la santé et approfondir l'intégration commerciale régionale. Les objectifs gouvernementaux, tels que l'atteinte de 80 % d'autosuffisance en volaille d'ici 2025, imposent des investissements dans des réseaux à température contrôlée capables de traiter 950 000 MT (tonnes métriques) de production de poulet tout en soutenant simultanément les flux de protéines importées[1]Département américain de l'Agriculture, "Rapport annuel sur la volaille et les produits dérivés," apps.fas.usda.gov. Le renforcement de la réglementation par l'Autorité saoudienne de l'alimentation et du médicament (SFDA) stimule le stockage spécialisé pour les produits biologiques et les vaccins, tandis que les projets pilotes d'optimisation énergétique basés sur l'IA/AM réduisent la consommation d'énergie de réfrigération de 20 %, démontrant des avantages directs en termes de coûts d'exploitation. Les corridors logistiques ancrés sur le réseau ferroviaire de 5 500 km exploitent les efficacités multimodales, réduisant les coûts de transport longue distance de 15 % par rapport au fret routier exclusif et améliorant la fiabilité du service pour les marchandises sensibles à la température.

Points clés du rapport

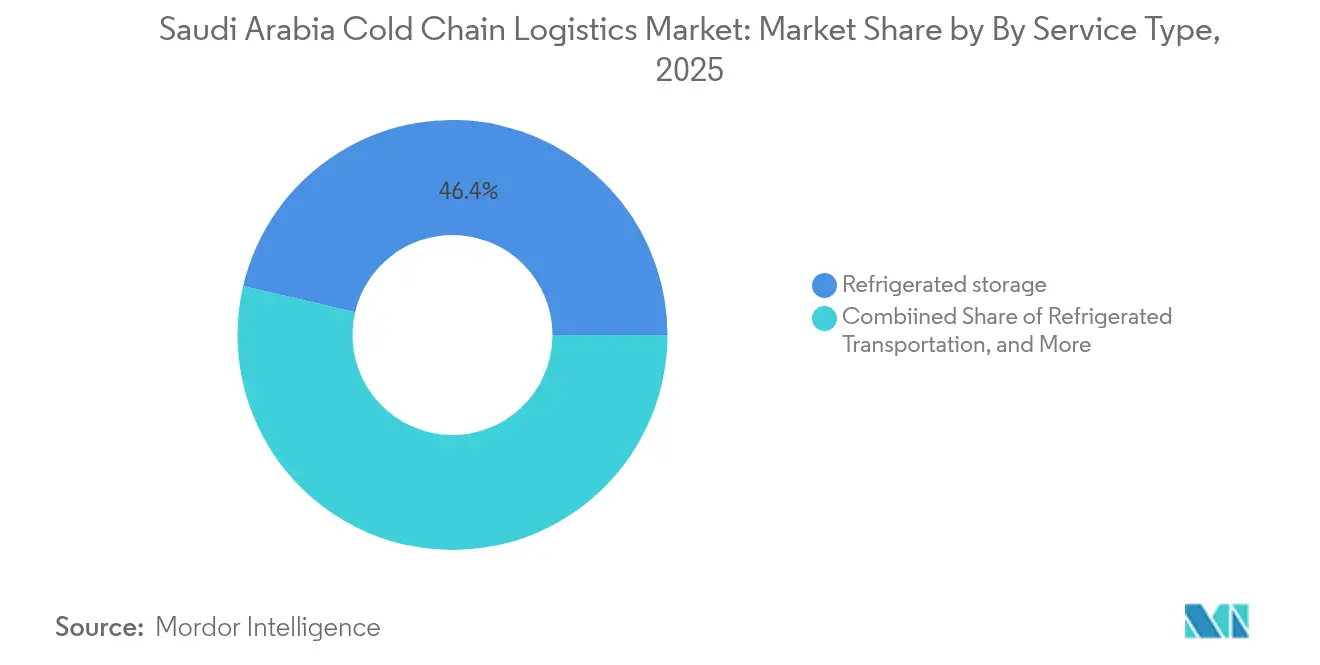

- Par type de service, le stockage réfrigéré a dominé avec 46,35 % des parts du marché de la logistique de la chaîne du froid en Arabie Saoudite en 2025 ; les services à valeur ajoutée sont prêts à croître à un TCAC de 4,42 % jusqu'en 2031.

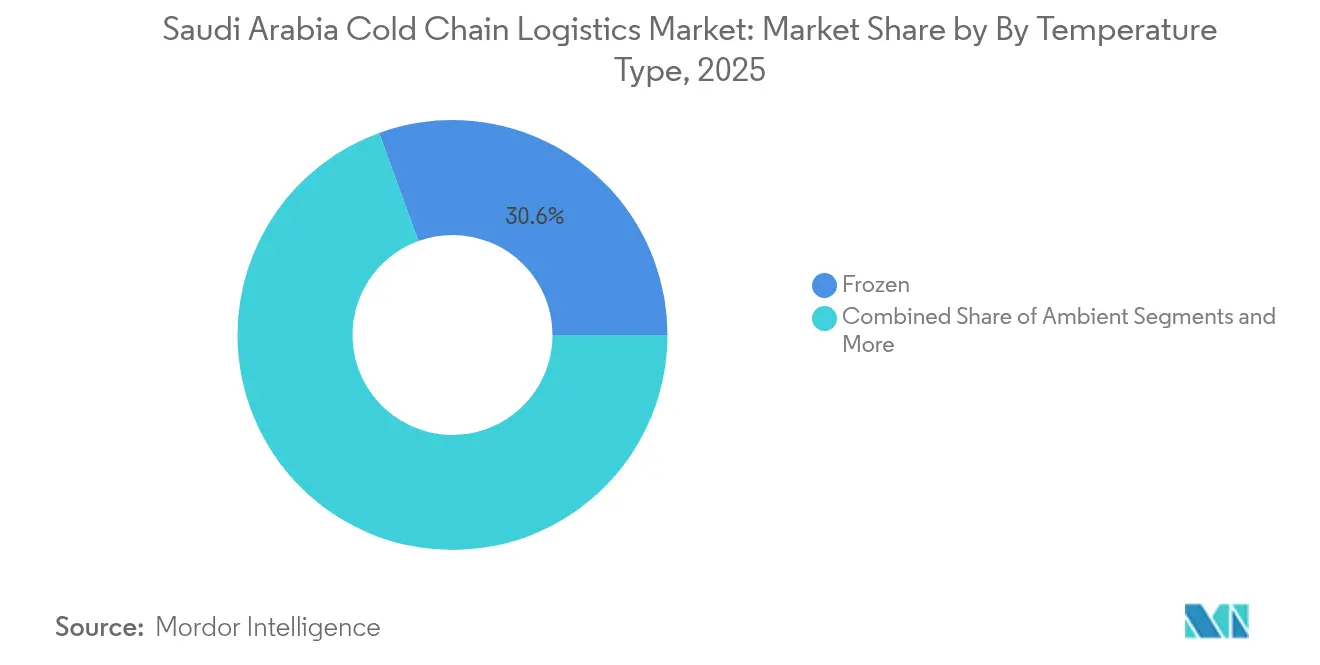

- Par plage de température, les applications congelées ont capturé 30,55 % des parts de la taille du marché de la logistique de la chaîne du froid en Arabie Saoudite en 2025, tandis que les opérations de surgélation/ultra-basse température devraient progresser à un TCAC de 4,68 % jusqu'en 2031.

- Par application, la viande et la volaille détenaient 23,60 % des parts du marché de la logistique de la chaîne du froid en Arabie Saoudite en 2025 ; les produits pharmaceutiques et biologiques s'étendront à un TCAC de 5,22 % jusqu'en 2031.

- Par région, La Mecque représentait 28,65 % de la taille du marché de la logistique de la chaîne du froid en Arabie Saoudite en 2025, tandis que Riyad devrait afficher le TCAC le plus rapide de 4,15 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Arabie Saoudite

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Exigences de la chaîne du froid pharmaceutique | +1.2% | Riyad et La Mecque | Moyen terme (2 à 4 ans) |

| Expansion de l'épicerie en ligne et de la livraison de repas | +0.8% | Riyad, Djeddah, Dammam | Court terme (≤ 2 ans) |

| Investissements logistiques de Vision 2030 | +1.0% | National | Long terme (≥ 4 ans) |

| Règles de traçabilité plus strictes de la SFDA | +0.6% | National | Moyen terme (2 à 4 ans) |

| Poussée vers l'autosuffisance en volaille | +0.4% | Clusters de production de la région orientale | Moyen terme (2 à 4 ans) |

| Optimisation énergétique basée sur l'IA/AM | +0.3% | Zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les investissements dans les infrastructures logistiques de Vision 2030 stimulent l'expansion des capacités

Le gouvernement a alloué 133 milliards USD pour de nouvelles routes, ports, aéroports et 59 centres logistiques couvrant 100 millions de m² devant être livrés d'ici 2030[2]American Journal of Transportation, "Investissements logistiques de Vision 2030," ajot.com. Vingt et un de ces centres sont déjà en cours d'exécution, et leur intégration avec le portail douanier Fasah permettra de réduire les délais d'attente à l'importation qui ont historiquement compromis l'intégrité des marchandises. L'association de ces hubs avec le réseau ferroviaire national réduit les coûts de transport intérieur et élargit l'accès au stockage frigorifique pour les importateurs alimentaires et les distributeurs pharmaceutiques. À mesure que chaque hub sera mis en service, les petits et moyens expéditeurs auront accès à des installations certifiées BPD sans investir dans des actifs propriétaires, une dynamique qui devrait accélérer l'intensité concurrentielle.

Les exigences pharmaceutiques de la chaîne du froid accélèrent le développement d'infrastructures spécialisées

Le programme de médicaments innovants de la SFDA contraint les entreprises de logistique à respecter les normes BPD, entraînant 500 millions EUR (581,56 millions USD) de dépenses régionales dans le cadre de l'initiative mondiale de logistique de santé de DHL. NAQEL Express reflète cette orientation avec un entrepôt à Djeddah de 200 millions SAR (53,25 millions USD) disposant de zones multi-températures dédiées aux produits biologiques et aux vaccins. Ces investissements soutiennent le TCAC de 5,40 % du segment, dépassant la croissance globale du marché, tout en relevant la barrière d'entrée pour les concurrents non certifiés. La demande future s'intensifiera à mesure que l'Arabie Saoudite se positionne comme centre régional d'essais cliniques nécessitant un stockage ultra-basse température jusqu'à –80 °C.

La politique gouvernementale d'autosuffisance en volaille crée une demande intérieure pour la chaîne du froid

Pour atteindre 80 % d'autosuffisance, les producteurs doivent acheminer 950 000 MT (tonnes métriques) de poulet via des circuits à température contrôlée, des abattoirs jusqu'aux détaillants, une exigence logistique accentuée par le climat désertique du Royaume. Des prêts subventionnés liés au respect de la chaîne du froid favorisent l'adhésion aux normes de sécurité alimentaire même parmi les petits producteurs. La coexistence de la volaille domestique et importée accroît la complexité des stocks, stimulant l'adoption de systèmes de gestion d'entrepôt capables de distinguer les différents lots d'origine et dates d'expiration.

Les systèmes d'optimisation basés sur l'IA/AM permettent des avancées en matière d'efficacité énergétique

Les sites pilotes déployant des capteurs IoT et des algorithmes d'apprentissage automatique signalent des réductions de 20 % de l'énergie de refroidissement et de 31 % des coûts sans compromettre les paramètres de température. Étant donné que les charges énergétiques représentent jusqu'à 35 % de l'OPEX du stockage frigorifique, ces économies élargissent directement les marges. L'adoption plus large est facilitée par le cadre SEER du Centre saoudien d'efficacité énergétique, qui guide les mises à niveau CVC vers des unités à haute efficacité. L'intégration de l'analytique prédictive pour la prévision de la demande optimise davantage les profils de charge, réduisant à la fois les déchets et l'intensité carbone.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Intensité capitalistique et énergétique élevée | –0.9% | National ; aiguë dans les villes secondaires | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée | –0.7% | Région orientale et Al-Médine | Moyen terme (2 à 4 ans) |

| Problèmes de fiabilité du réseau électrique | –0.5% | Villes secondaires | Court terme (≤ 2 ans) |

| Licences d'importation de réfrigérants | –0.3% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'intensité capitalistique et énergétique élevée limite l'entrée des petits acteurs sur le marché

Les projets de stockage frigorifique de grade A peuvent dépasser 50 millions USD, ce qui dissuade les petits entrants ne disposant pas d'un bilan solide. L'énergie représente 25 à 35 % de l'OPEX, et le CVC seul consomme 65 % de l'électricité des installations durant les mois d'été les plus chauds. La mise à niveau vers des refroidisseurs conformes au SEER augmente les coûts initiaux mais réduit les dépenses sur le cycle de vie, créant un arbitrage coût d'investissement/coût d'exploitation que de nombreux opérateurs de taille intermédiaire trouvent difficile à équilibrer.

La pénurie de main-d'œuvre qualifiée menace l'efficacité opérationnelle et les normes de sécurité

Les quotas de saoudisation amplifient une offre déjà tendue de techniciens en réfrigération et de chauffeurs conformes aux BPD. Les programmes EFTP n'ont pas suivi le rythme de la numérisation, laissant des lacunes en matière de compétences en analytique des données, de dépannage IoT et de protocoles relatifs aux matières dangereuses. Les lacunes élèvent les risques en matière de sécurité, en particulier lors de la manipulation de produits biologiques qui peuvent perdre leur efficacité après de légères excursions de température. Les grands acteurs réagissent en lançant des académies internes, mais les petites entreprises peinent à financer des initiatives similaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination de l'infrastructure de stockage face à la croissance des services à valeur ajoutée

Le stockage réfrigéré contrôlait 46,35 % des parts du marché de la logistique de la chaîne du froid en Arabie Saoudite en 2025, grâce à la forte dépendance du pays à l'entreposage pour les produits sensibles à la température tant importés que produits localement. Les entrepôts publics attirent les petits expéditeurs cherchant des économies d'échelle, tandis que les installations privées comme le réseau intégré d'Almarai assurent le contrôle qualité sur des filières laitières et avicoles liées verticalement. Le transport routier reste essentiel pour la livraison du dernier kilomètre, mais le rail gagne en popularité à mesure que le réseau ferroviaire étend sa portée vers les centres de consommation intérieurs.

Les services à valeur ajoutée, bien que détenant une part modeste aujourd'hui, se développent à un TCAC de 4,42 % et englobent le conditionnement, le réétiquetage et les tests de qualité adaptés aux règles de la SFDA. Les véhicules multi-températures capables de séparer les UGS au cours d'un même trajet réduisent les coûts de transport et limitent les pertes de produits. Les solutions intermodales qui relient les segments maritime-ferroviaire-routier différencient désormais les prestataires de services complets des concurrents à actifs légers. La demande croissante d'exécution des commandes du commerce électronique accélère l'adoption des services de cross-docking et de préparation de commandes qui raccourcissent les délais de livraison jusqu'à des standards de livraison le jour même ou le lendemain dans les grandes villes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de température : la domination du congelé remise en question par la croissance de l'ultra-basse température

Les opérations de congélation détenaient 30,55 % de la taille du marché de la logistique de la chaîne du froid en Arabie Saoudite en 2025, reflétant de fortes importations de protéines et une production avicole nationale en expansion. Les dernières directives du PNUE favorisent les réfrigérants à faible PRG, incitant les opérateurs vers des systèmes au CO₂ et au propane qui améliorent également l'efficacité énergétique. Le stockage réfrigéré bénéficie des campagnes nationales de réduction du gaspillage alimentaire, créant une nouvelle demande pour les chaînes des produits frais et laitiers.

Les opérations de surgélation/ultra-basse température se distinguent avec un TCAC de 4,68 % à mesure que les secteurs pharmaceutique et biotechnologique installent des chambres de –20 °C à –80 °C pour accueillir les vaccins et les échantillons d'essais cliniques. Le stockage ambiant reste pertinent pour les médicaments stables en température et sert de débordement pour les installations à charges mixtes. L'utilisation croissante du R-452A dans la réfrigération de transport aligne les flottes sur les calendriers de l'Amendement de Kigali, pérennisant les actifs contre les risques réglementaires associés aux mélanges à PRG élevé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les produits pharmaceutiques en forte hausse mettent au défi le leadership de la viande et de la volaille

La viande et la volaille représentaient 23,60 % des parts du marché de la logistique de la chaîne du froid en Arabie Saoudite en 2025, soutenues par l'appui de Vision 2030 aux producteurs domestiques et les importations continues en provenance du Brésil. Les normes strictes de sécurité alimentaire accroissent la demande pour le refroidissement en atmosphère contrôlée qui prolonge la durée de conservation dans les climats chauds.

Les produits pharmaceutiques et biologiques, se développant à un TCAC de 5,22 %, tirent parti du rôle de Riyad en tant que hub de distribution et de la multiplication des entrepôts certifiés BPD. Les fruits et légumes bénéficient de partenariats public-privé visant à réduire de moitié le gaspillage alimentaire, tandis que les producteurs laitiers exploitent la premiumisation des marques pour conquérir des espaces de rayon réfrigérés. La logistique des repas prêts à consommer bénéficie des modes de vie urbains croissants nécessitant des aliments de commodité, accélérant l'adoption de véhicules multi-températures de petit format.

Analyse géographique

La Mecque a conservé 28,65 % de la taille du marché de la logistique de la chaîne du froid en Arabie Saoudite en 2025, grâce au rôle du port de Djeddah en tant que principal portail maritime du Royaume et au profil de consommation dense du corridor occidental. Les hubs multimodaux prévus reliant les installations portuaires, aéroportuaires et ferroviaires réduisent les temps de transfert pour les marchandises en transbordement, garantissant l'intégrité des cargaisons réfrigérées et congelées malgré les températures désertiques.

Riyad affiche le TCAC le plus rapide de 4,15 % jusqu'en 2031, propulsé par le complexe de fret de l'aéroport international du roi Salmane et l'expansion du fret aérien de SAL à hauteur de 215 millions USD. Les expéditeurs pharmaceutiques se concentrent dans la capitale car la SFDA, les douanes et les principaux acheteurs de soins de santé sont co-localisés, simplifiant les processus réglementaires et d'appel d'offres. Les projets pilotes d'IA/AM dans les entrepôts de Riyad démontrent des économies d'énergie de 20 %, positionnant la région comme terrain d'expérimentation technologique pour l'ensemble du réseau.

La région orientale exploite le port de Dammam et les villes industrielles pour servir les exportations pétrochimiques et alimentaires certifiées halal dans l'ensemble du Golfe, tandis que la liaison ferroviaire Jubail-Dammam stimule le débit de conteneurs à 1,1 million par an, réduisant les coûts de fret intérieur. Al-Médine et les marchés secondaires sont en retard en matière d'infrastructures, mais des projets ciblés dans le cadre de la Stratégie nationale de transport et de logistique visent à combler les lacunes en matière de fiabilité du réseau électrique et de réseau routier, libérant la demande latente pour le stockage multi-températures et les services du dernier kilomètre. Le site certifié BRC de United Warehousing illustre la hausse des normes même dans les sous-marchés émergents.

Paysage concurrentiel

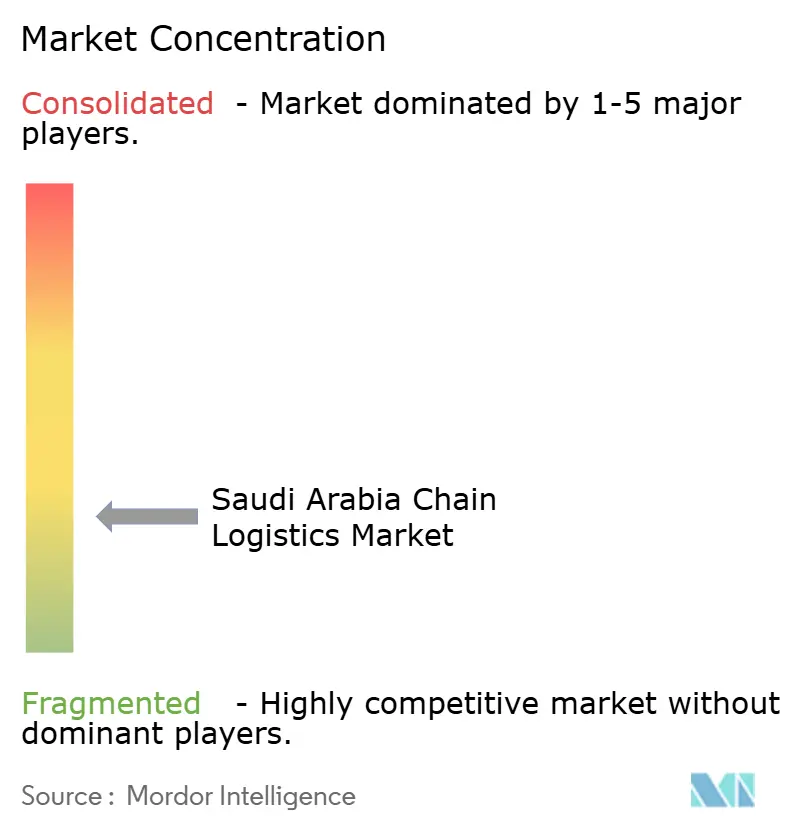

La concurrence est fragmentée, aucune entreprise ne dépassant une part à deux chiffres, créant de l'espace pour les spécialistes régionaux et les intégrateurs mondiaux. La coentreprise d'Almajdouie et de CEVA associe la profondeur de la flotte locale à la portée du réseau international, en regroupant plus de 2 000 actifs pour servir des contrats de bout en bout incluant la conformité BPD et l'emballage à valeur ajoutée.

DHL exploite son fonds mondial de logistique de santé de 2 milliards EUR (2,32 milliards USD) pour développer des hubs ultra-basse température près de Djeddah et Riyad, tandis que sa coentreprise ASMO avec Aramco introduit des solutions d'approvisionnement basées sur la technologie blockchain pour les produits chimiques sensibles à la température dans le secteur énergétique. Les concurrents locaux tels que NAQEL Express élèvent la barre en intégrant des capteurs IoT et une maintenance pilotée par l'IA, permettant une intervention en temps réel avant que des dépassements de température ne surviennent.

La technologie devient le principal facteur de différenciation à mesure que les prestataires déploient l'analytique prédictive pour la planification de la demande, l'optimisation des itinéraires pour minimiser les kilomètres à vide et la surveillance à distance pour satisfaire aux audits de documentation de la SFDA. Les références en matière de durabilité influencent de plus en plus les résultats des appels d'offres, les acteurs mettant en avant des empreintes carbone réduites grâce à des flottes électriques de dernier kilomètre et des mises à niveau de réfrigérants vers des gaz à faible PRG.

Leaders de l'industrie de la logistique de la chaîne du froid en Arabie Saoudite

Coldstores Group of Saudi Arabia

NAQEL Express

Mosanada Logistics Services

Agility Logistics

Tamer Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : DHL Group a annoncé 570 millions USD d'investissements logistiques au Moyen-Orient d'ici 2030, en priorisant l'expansion du hub saoudien.

- Avril 2025 : DHL Group a alloué 2 milliards EUR (2,32 milliards USD) au niveau mondial pour les infrastructures de logistique de santé jusqu'en 2030, incluant de nouveaux hubs pharmaceutiques certifiés BPD qui étendent le réseau d'entreposage ultra-basse température de l'Arabie Saoudite.

- Janvier 2025 : United Warehousing & Distribution Services a mis à niveau son installation de La Mecque vers une certification BRC complète et a intégré un système avancé de gestion d'entrepôt, ajoutant des capacités ambiantes, réfrigérées et congelées pour mieux servir les clients régionaux dans les secteurs alimentaire et pharmaceutique.

- 2025 : GFH et GWC ont dévoilé des plans pour 200 000 m² d'installations de chaîne du froid de grade A à Riyad, Djeddah et Dammam.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en Arabie Saoudite

La logistique de la chaîne du froid comprend les établissements principalement engagés dans l'exploitation d'entrepôts frigorifiques, d'installations de stockage et le transport de marchandises dans des véhicules à température contrôlée. Les services fournis par ces établissements comprennent la surgélation rapide, le tempérage et les services de stockage en atmosphère modifiée. Une analyse de fond complète du marché de la logistique de la chaîne du froid en Arabie Saoudite, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, l'aperçu du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

Le marché de la logistique de la chaîne du froid en Arabie Saoudite est segmenté par service (stockage, transport et services à valeur ajoutée), par température (réfrigéré et congelé) et par utilisateur final (horticulture, produits laitiers, viandes, poissons et volailles, produits alimentaires transformés, pharma et sciences de la vie, et autres utilisateurs finaux). Le rapport offre les tailles de marché et les prévisions pour le marché de la logistique de la chaîne du froid en Arabie Saoudite en valeur (millions USD) pour tous les segments ci-dessus.

| Stockage réfrigéré | Entreposage public |

| Entreposage privé | |

| Transport réfrigéré | Routier |

| Ferroviaire | |

| Maritime | |

| Aérien | |

| Services à valeur ajoutée |

| Réfrigéré (0–5 °C) |

| Congelé (–18–0 °C) |

| Ambiant |

| Surgelé / ultra-basse température (inférieur à –20 °C) |

| Fruits et légumes |

| Viandes et volailles |

| Poissons et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Repas prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux d'essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres applications |

| Région de La Mecque |

| Région de Riyad |

| Région orientale |

| Région d'Al-Médine |

| Autres |

| Par type de service | Stockage réfrigéré | Entreposage public |

| Entreposage privé | ||

| Transport réfrigéré | Routier | |

| Ferroviaire | ||

| Maritime | ||

| Aérien | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0–5 °C) | |

| Congelé (–18–0 °C) | ||

| Ambiant | ||

| Surgelé / ultra-basse température (inférieur à –20 °C) | ||

| Par application | Fruits et légumes | |

| Viandes et volailles | ||

| Poissons et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Repas prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux d'essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres applications | ||

| Par région (Arabie Saoudite) | Région de La Mecque | |

| Région de Riyad | ||

| Région orientale | ||

| Région d'Al-Médine | ||

| Autres | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la logistique de la chaîne en Arabie Saoudite ?

La taille du marché de la logistique de la chaîne en Arabie Saoudite devrait atteindre 2,26 milliards USD en 2026 et croître à un TCAC de 4,12 % pour atteindre 2,76 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de la logistique de la chaîne en Arabie Saoudite ?

En 2026, la taille du marché de la logistique de la chaîne en Arabie Saoudite devrait atteindre 2,26 milliards USD.

Qui sont les acteurs clés du marché de la logistique de la chaîne en Arabie Saoudite ?

Coldstores Group of Saudi Arabia, NAQEL Express, Mosanada Logistics Services, Agility Logistics et Tamer Logistics sont les principales entreprises opérant sur le marché de la logistique de la chaîne en Arabie Saoudite.

Quelles années ce rapport sur le marché de la logistique de la chaîne en Arabie Saoudite couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de la logistique de la chaîne en Arabie Saoudite était estimée à 2,26 milliards USD. Le rapport couvre la taille historique du marché de la logistique de la chaîne en Arabie Saoudite pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché de la logistique de la chaîne en Arabie Saoudite pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: