Taille et part du marché de la logistique de la chaîne du froid au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

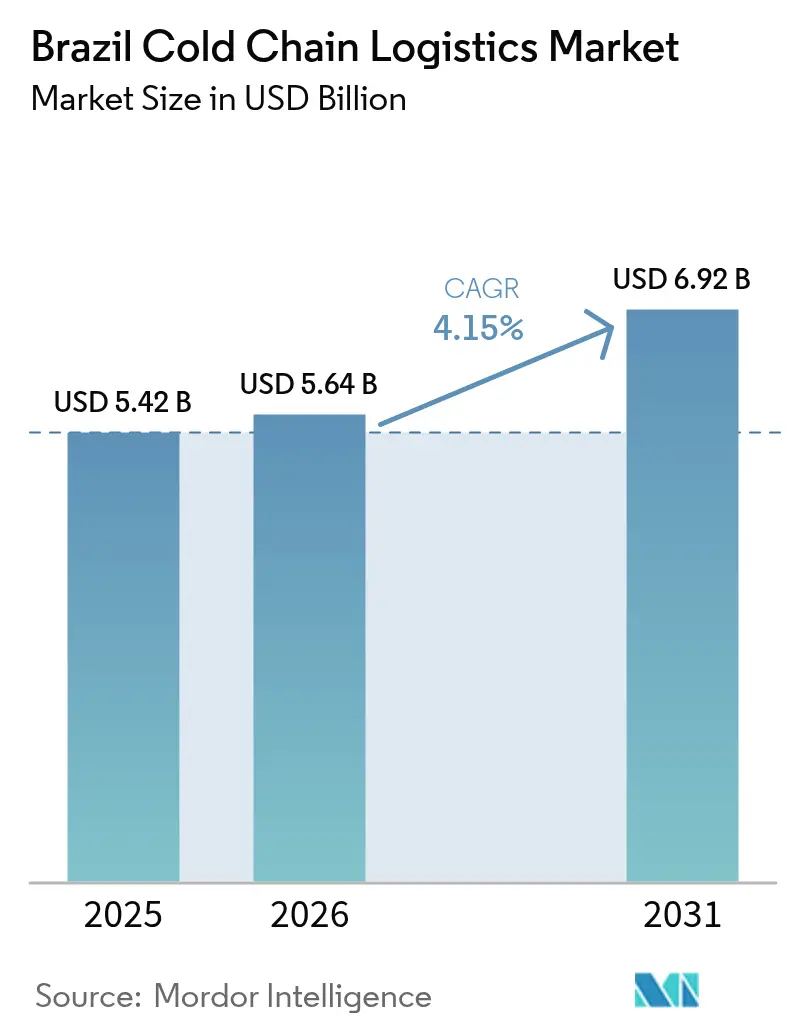

| Taille du marché de l'année de base (2025) | 5.42 Milliards de dollars |

| Taille du Marché (2026) | 5.64 Milliards de dollars |

| Taille du Marché (2031) | 6.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

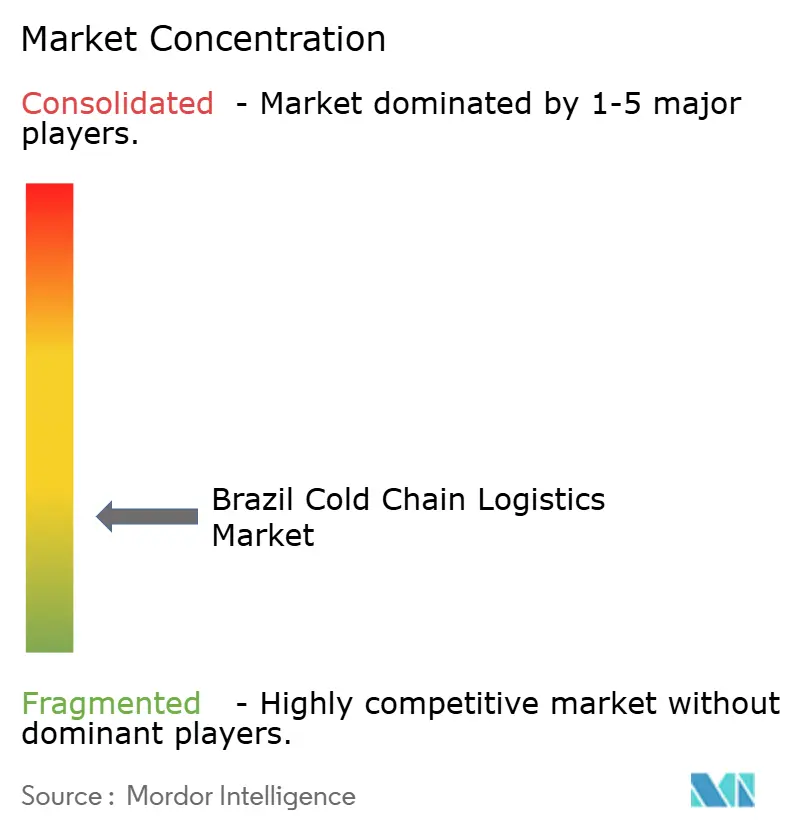

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid au Brésil par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid au Brésil devrait passer de 5,42 milliards USD en 2025 à 5,64 milliards USD en 2026, et atteindre 6,92 milliards USD d'ici 2031, à un TCAC de 4,15 % sur la période 2026-2031.

La trajectoire de croissance est soutenue par le rôle du pays en tant qu'exportateur agricole à fort volume, par la montée en puissance rapide de la production nationale de vaccins et par la demande urbaine croissante pour les produits alimentaires de commodité. Les investissements dans les infrastructures multimodales, la gestion numérisée des entrepôts et le stockage à ultra-basse température continuent d'améliorer la qualité des services, même si la volatilité chronique des prix de l'électricité et la pénurie de chauffeurs font augmenter les coûts d'exploitation. Les acteurs internationaux accélèrent le transfert de technologie et les normes ESG, tandis que les spécialistes locaux défendent leur part de marché grâce à une couverture géographique étendue et à des contrats clients à long terme. Bien que l'économie fasse face à des vents contraires cycliques, les moteurs structurels sous-jacents à la logistique contrôlée en température — les règles de sécurité alimentaire, les attentes en matière d'exécution du commerce électronique et la relocalisation de la fabrication biopharma — demeurent intacts, ancrant les opportunités à moyen terme sur le marché de la logistique de la chaîne du froid au Brésil.

Principaux enseignements du rapport

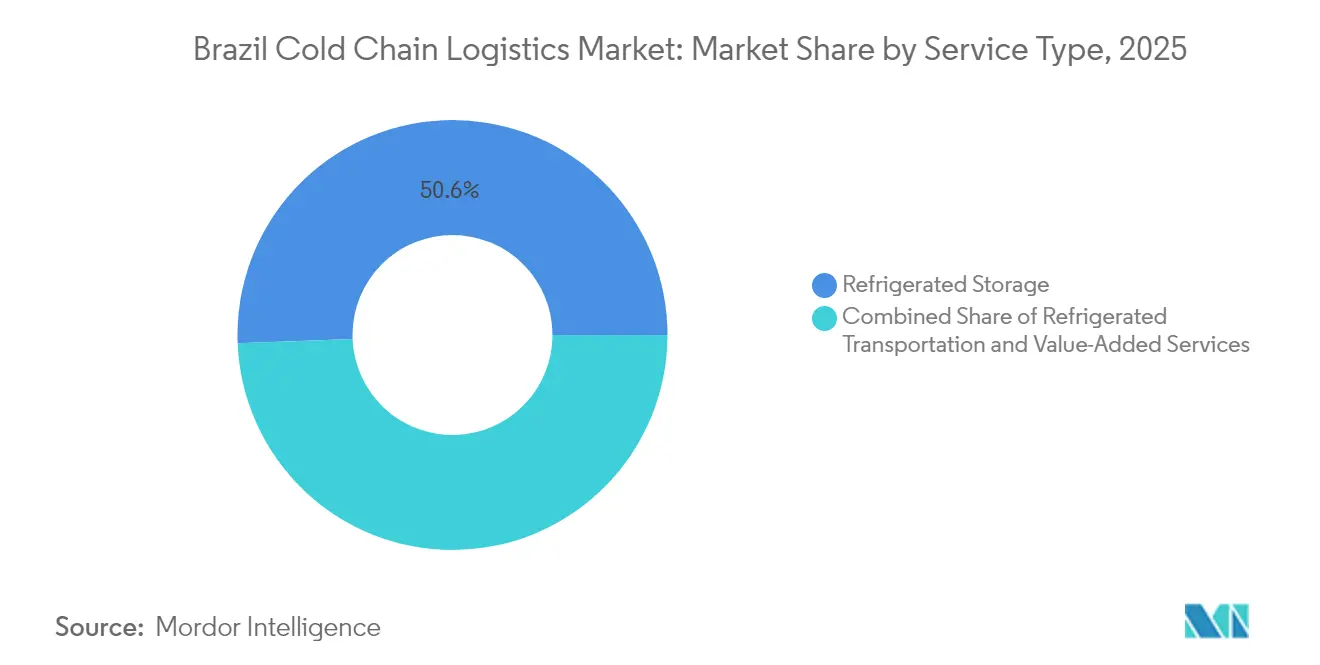

- Par type de service, le stockage réfrigéré a représenté 50,62 % de la part des revenus en 2025, tandis que les services à valeur ajoutée devraient progresser à un TCAC de 4,16 % jusqu'en 2031.

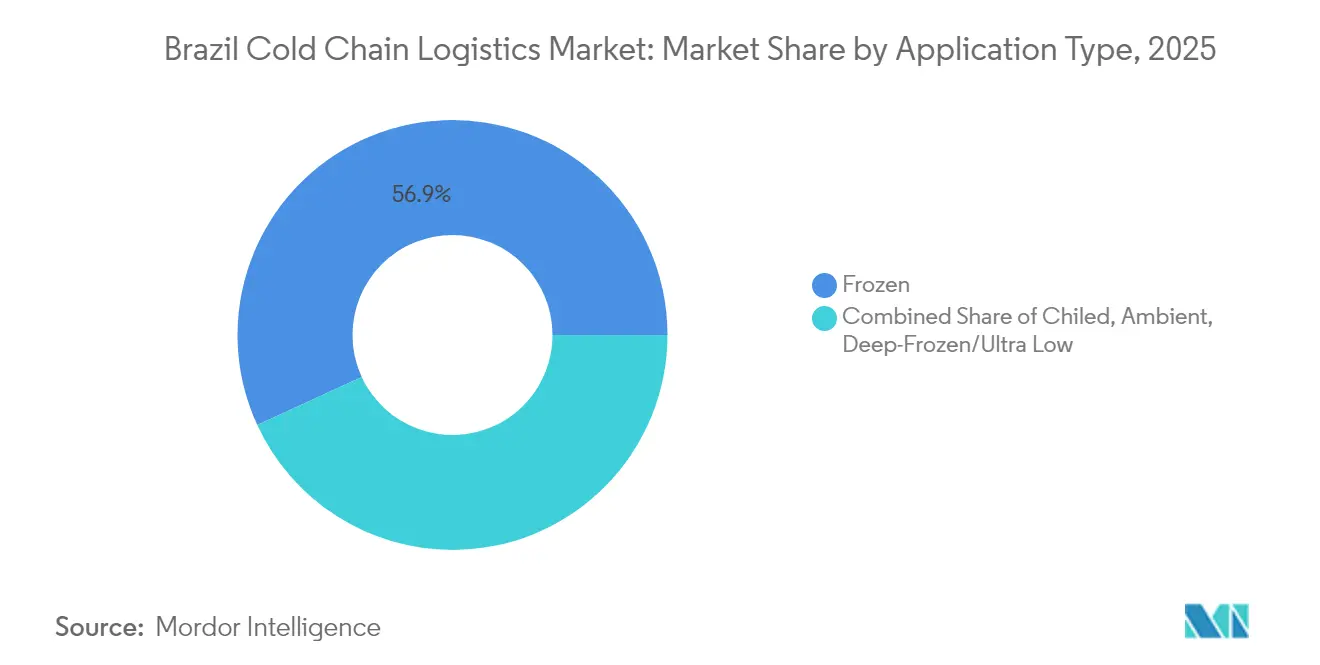

- Par plage de température, le segment congelé (-18 °C–0 °C) a capté 56,88 % de la part du marché de la logistique de la chaîne du froid au Brésil en 2025 ; le segment réfrigéré (0 °C–5 °C) progresse à un TCAC de 3,58 % jusqu'en 2031.

- Par application, la viande et la volaille représentaient 29,05 % de la taille du marché de la logistique de la chaîne du froid au Brésil en 2025, tandis que les plats prêts à consommer devraient croître à un TCAC de 4,26 % entre 2026 et 2031.

- Par zone géographique, le couloir Sud-Est a représenté la plus grande part du marché de la logistique de la chaîne du froid au Brésil en 2025, et le groupement Nord–Nord-Est est la zone à la croissance la plus rapide avec un TCAC à un chiffre de milieu de fourchette, soutenu par des centres de distribution financés par le PAC.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid au Brésil

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande nationale pour les plats surgelés prêts à consommer | 0.8% | Nationale, concentrée à São Paulo, Rio de Janeiro, Brasília | Moyen terme (2-4 ans) |

| Croissance rapide des produits biologiques pharmaceutiques et des vaccins | 1.2% | Nationale, avec des centres de fabrication à São Paulo, Rio de Janeiro | Long terme (≥ 4 ans) |

| Accélération de l'exécution du commerce électronique des supermarchés | 0.9% | Nationale, centres urbains en tête de l'adoption | Court terme (≤ 2 ans) |

| Expansion des centres de distribution régionaux financés par l'État | 0.7% | Régions Nord et Nord-Est, villes secondaires | Long terme (≥ 4 ans) |

| Incitations au pré-refroidissement portuaire pour les exportateurs de denrées périssables | 0.4% | Régions côtières, ports de Santos, Rio Grande, Paranaguá | Moyen terme (2-4 ans) |

| Émergence du financement de la réfrigération lié aux crédits carbone | 0.3% | Nationale, zones industrielles prioritaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de plats surgelés prêts à consommer

Les ménages urbains brésiliens réorientent leurs revenus disponibles vers la commodité, ce qui stimule les volumes de plats surgelés dans les circuits de la grande distribution et de la restauration commerciale. La hausse de la participation des femmes au marché du travail réduit le temps consacré à la cuisine, et les familles à double revenu intensifient la demande en semaine pour des options surgelées en portions contrôlées. Les plateformes nationales de livraison à domicile de restaurants installent des consignes réfrigérées dans les immeubles résidentiels afin de préserver l'intégrité thermique jusqu'au retrait, renforçant le besoin de flottes réfrigérées urbaines à courte distance. Les groupes de distribution ont répondu en élargissant les rayons congélateurs pour les plats protéinés haut de gamme, nécessitant une capacité supplémentaire de surgélation en arrière-boutique. Les exploitants d'entrepôts frigorifiques monétisent cette tendance en louant des positions sur palettes dans le cadre de contrats saisonniers alignés sur les pics des fêtes. De manière significative, les transformateurs régionaux de taille intermédiaire préfèrent externaliser les services à valeur ajoutée, tels que le glaçage IQF en ligne et la surgélation en tunnel à l'azote, afin de limiter leurs dépenses en capital sur des équipements spécialisés[1]"Governo Federal anuncia primeira vacina 100% nacional e de dose única contra a dengue," Gouvernement du Brésil, gov.br.

Croissance rapide des produits biologiques pharmaceutiques et des vaccins

Les incitations fédérales à la souveraineté vaccinale nationale ont déclenché des mises à niveau sans précédent dans le stockage à ultra-basse température. L'expansion des installations de l'Instituto Butantan pour fournir 60 millions de doses de vaccin contre la dengue par an à partir de 2026 exige des circuits constants de -60 °C à -80 °C de l'usine aux cliniques publiques. Des conditions similaires s'appliquent aux produits d'investigation à ARNm pris en charge par des CRO (organisations de recherche sous contrat) privées sur des sites centraux à Campinas et Rio[2]"How Brazil's 2035 logistics plan could transform crop production and global trade," Purdue University Agribusiness, agribusiness.purdue.edu. Les multinationales ont réagi : DHL déploie des centres pharmaceutiques certifiés BPD (Bonnes Pratiques de Distribution) calibrés pour la cartographie des risques de transport et la mise en attente active des conteneurs. Des dispositifs IoT à sonde intelligente intégrés à des tours de contrôle numériques transmettent la localisation et la température toutes les quinze minutes, permettant une gestion prédictive de l'alimentation de secours lors des pannes. Les assureurs accordent désormais des réductions de primes pour les historiques de données validés, ce qui renforce l'adoption.

Accélération de l'exécution du commerce électronique des supermarchés

La part de l'épicerie en ligne s'est accélérée après la pandémie et continue de progresser alors que les distributeurs promettent des délais de livraison de deux heures sous tarification dynamique. Le plan de Mercado Libre de porter le nombre de centres de distribution nationaux de 10 à 21 d'ici fin 2025 ajoute 880 000 m² de capacité climatisée multizone. Les commandes à températures mixtes nécessitent une séquence de prélèvement optimisée mathématiquement, et les distributeurs investissent dans des systèmes à navettes combinant des articles surgelés, réfrigérés et ambiants dans des sachets isothermes. Les logiciels de routage autonome augmentent les taux de remplissage des camions tout en minimisant les ouvertures de portes, réduisant ainsi les pertes. Le passage au commerce électronique accroît la demande de nœuds de micro-exécution urbains avec des fonctions de transbordement permettant de réinitialiser les températures des colis avant la livraison du dernier kilomètre.

Centres de distribution régionaux financés par l'État

Le Programme d'accélération de la croissance (PAC) oriente des crédits concessionnels vers des centres de distribution en arrière-pays, dans le but de combler les écarts de coûts logistiques entre le nord et le sud. La relance du chemin de fer Transnordestina capte les flux de céréales et de viande en provenance des ceintures productrices intérieures, offrant des alternatives écoénergétiques au transport routier diesel. Les investisseurs dans la chaîne du froid bénéficient d'abattements pluriannuels sur la taxe foncière, conditionnés au déploiement d'une réfrigération assistée par énergie solaire et à la formation de techniciens locaux. Les coopératives régionales utilisent les nouvelles installations pour consolider les exportations de fruits, réduisant le temps de pré-refroidissement dans les ports et améliorant les primes sur les produits. Ces initiatives stimulent également le développement du commerce de détail, les supermarchés modernes suivant les améliorations d'infrastructure[3]"A Brazilian breakthrough in eco-friendly refrigeration," Organisation des Nations Unies pour le développement industriel, unido.org.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité chronique des prix de l'électricité | -0.6% | Nationale, régions industrielles les plus touchées | Court terme (≤ 2 ans) |

| Pénurie de chauffeurs de camion et réglementation restrictive sur les temps de conduite | -0.4% | Nationale, liaisons longue distance fortement impactées | Moyen terme (2-4 ans) |

| Fragmentation des infrastructures du dernier kilomètre dans le Nord et le Nord-Est | -0.3% | Régions Nord et Nord-Est, zones rurales | Long terme (≥ 4 ans) |

| Absence d'audits qualité uniformes conformes aux BPD | -0.2% | Nationale, secteur pharmaceutique prioritaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité chronique des prix de l'électricité

Le vieillissement des actifs du réseau et les pannes liées aux conditions météorologiques extrêmes ont contraint les exploitants d'entrepôts frigorifiques à activer des groupes électrogènes diesel en moyenne onze fois en 2024. Chaque événement a engendré des coûts de carburant imprévus et des contraintes liées au redémarrage des compresseurs, réduisant la durée de vie des équipements. Les planificateurs du réseau prévoient une pénétration de 50 % de la production distribuée d'ici 2029 sans amélioration correspondante du réseau de transport, ce qui implique une fluctuation tarifaire continue. Les exploitants réagissent en déployant des variateurs de fréquence, des parois tampon à changement de phase et des toitures solaires avec stockage lithium-ion dimensionné pour quatre heures d'autonomie. Bien que l'investissement soit élevé, les garanties de prêt dans le cadre du programme de numérisation industrielle de 186,6 milliards BRL (38,44 milliards USD) réduisent les coûts de financement. Cependant, les petites coopératives d'entreposage peinent encore à autofinancer leurs mesures de résilience, ce qui limite l'impact global à l'échelle du secteur.

Pénurie de chauffeurs de camion et réglementation restrictive sur les temps de conduite

Les transporteurs réfrigérés longue distance opèrent avec un taux de vacance d'environ 12 %, alimenté par l'attrition démographique et les limitations réglementaires plafonnant les heures consécutives de conduite. Les calendriers de la chaîne du froid sont particulièrement exposés car le risque d'écart de température augmente avec les arrêts imprévus. Les taux de fret spot sur le couloir Nord-Sud ont augmenté à mi-2025, les chargeurs se disputant des capacités conformes. Les exploitants de flottes tentent de fidéliser les chauffeurs par le biais de partages de bénéfices et d'améliorations du confort de la cabine, mais le débit de formation est inférieur aux départs en retraite. Les associations de logistique font pression pour que des trains routiers modulaires soient autorisés afin de transporter des volumes plus importants par chauffeur, mais l'état des infrastructures (limites de poids des ponts, rayons de braquage) reste hétérogène. Les projets pilotes de convoi autonome de Volvo et Scania offrent une voie à long terme, bien que le déploiement commercial soit encore à plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de service : le stockage domine, les services se différencient

Le stockage réfrigéré représentait 50,62 % de la part du marché de la logistique de la chaîne du froid au Brésil en 2025, reflétant la nécessité de tamponner les exportations de protéines et de synchroniser la production agricole avec les calendriers des navires. Les services à valeur ajoutée ont enregistré le TCAC le plus élevé, soit 4,16 %, porté par l'externalisation par les clients de l'étiquetage, de la surgélation, du kitting et des audits de conformité BPD. Les prestataires 3PL (prestataires logistiques tiers) multinationaux s'appuient sur des procédures opérationnelles standardisées pour remporter des contrats pharmaceutiques, tandis que les spécialistes nationaux de l'entreposage tels que SuperFrio ajoutent des chambres sur mesure dimensionnées pour les carcasses découpées et les baies IQF. La taille du marché de la logistique de la chaîne du froid au Brésil liée au stockage privé s'élargit plus rapidement que les installations publiques, car les producteurs préfèrent des hauteurs de rayonnage dédiées, des systèmes ammoniaque-glycol et des interfaces WMS (système de gestion d'entrepôt) intégrées. Sur le front du transport, la route continue de dominer, mais les wagons réfrigérés à double empilage sur le couloir Ferrovia Norte-Sul démontrent une première preuve de concept pour des déplacements longue distance à moindre empreinte carbone.

L'essor de l'externalisation des services à valeur ajoutée ouvre des flux de revenus annexes autour de l'analyse des KPI (indicateurs clés de performance), de la RFID (identification par radiofréquence) au niveau des palettes et du courtage en douane interne. Le programme mondial de santé-logistique de DHL annoncé à hauteur de 2 milliards EUR (2,20 milliards USD) dirige 50 % des dépenses d'investissement vers les Amériques, dont le Brésil, pour établir des centres pharmaceutiques validés et des circuits cryogéniques de bout en bout. Les exploitants locaux répliquent en mutualisant leurs ressources ; l'acquisition à Rio par Emergent Cold LatAm a livré des chambres convertibles qui basculent entre le mode congélateur et le mode réfrigérateur en huit heures, maximisant l'utilisation. Ces mouvements illustrent comment l'étendue des services et la flexibilité des actifs dictent de plus en plus le positionnement concurrentiel au sein du marché de la logistique de la chaîne du froid au Brésil.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par type de température : le congelé domine encore mais le réfrigéré progresse

Les circuits de produits congelés ont conservé 56,88 % des revenus de 2025, le Brésil exportant de grandes quantités de bœuf, de volaille et de fruits de mer selon les directives de l'Organisation mondiale de la santé animale. Pourtant, le débit réfrigéré progresse à un TCAC de 3,58 % grâce au commerce intérieur de produits laitiers, de boissons artisanales et de produits frais. Les distributeurs effectuent des réinitialisations de gestion des catégories qui réduisent l'espace ambiant en centre de magasin au profit d'assortiments réfrigérés élargis, poussant les exploitants de centres de distribution à investir dans des zones de quai à forte humidité et des alcôves de refroidissement rapide. La taille du marché de la logistique de la chaîne du froid au Brésil liée aux vaccins stimule également la demande d'équipements de surgélation profonde : la production de vaccins contre la dengue de l'Instituto Butantan nécessite des congélateurs à -60 °C et une sauvegarde redondante à l'azote liquide. Bien que les volumes ultra-basse température restent modestes, les marges sont supérieures en raison des exigences spécialisées en matière d'emballage et de validation.

Les progrès technologiques accélèrent l'élan du segment réfrigéré. Des équipementiers brésiliens tels qu'Eletrofrio ont introduit des condenseurs à microcanaux qui réduisent la charge en réfrigérant de 93 % et diminuent la consommation de kWh de 15 %, améliorant ainsi le retour sur investissement. Des start-ups collaborent avec des universités sur des panneaux composites à changement de phase maintenant 2 °C, -4 °C pendant 24 heures, permettant une livraison du dernier kilomètre non mécanique dans les régions à alimentation électrique instable. À l'avenir, les programmes de crédits carbone à l'échelle de l'État devraient réduire les délais de remboursement des refroidisseurs à base d'hydrocarbures, orientant les décisions d'investissement vers des spécifications plus écologiques.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'héritage protéiné rencontre la révolution de la commodité

La viande et la volaille représentaient 29,05 % de la taille du marché de la logistique de la chaîne du froid au Brésil en 2025 et restent fondamentales pour les recettes d'exportation. Les usines du Mato Grosso répartissent leur production sur des réseaux multi-températures, reliant les exploitations d'élevage aux abattoirs, aux centres de distribution et aux pré-refroidisseurs portuaires. Les fruits et légumes constituent le deuxième principal utilisateur du stockage réfrigéré à rotation rapide, les exportateurs de mangues, papayes et melons adoptant la technologie d'épuration à l'éthylène pour réduire les pertes. Les plats prêts à consommer, bien que plus modestes aujourd'hui, constituent la catégorie à la croissance la plus rapide avec un TCAC de 4,26 %, car les changements de mode de vie renforcent l'adoption des plats surgelés individuels. Ce segment s'appuie fortement sur les tunnels IQF, le dosage à l'azote et les lignes de conditionnement en portions contrôlées, stimulant la demande de zonage d'entrepôt qui maintient les flux de travail de cuisson-congélation séparés des quais de protéines brutes.

Les produits pharmaceutiques et biologiques, dont les vaccins, affichent des gains de revenus à deux chiffres et nécessitent une validation précise des circuits, une analyse par enregistreur de données et des quais de chargement dédiés avec filtration HEPA. Les produits laitiers et desserts glacés bénéficient de l'investissement de 1,4 milliard USD de Nestlé qui modernise les usines de confiserie et augmente la demande de congélateurs pour le transport du chocolat. Les produits chimiques et matériaux spéciaux restent un segment de niche, mais des réglementations strictes équivalentes REACH incitent les expéditeurs de produits chimiques à externaliser les audits équivalents BPD, renforçant les piles de marges premium pour les prestataires 3PL certifiés. Collectivement, la diversité des applications illustre pourquoi les exploitants cherchent des constructions modulaires permettant une reconfiguration rapide entre les flux de protéines, de produits et de produits pharmaceutiques — caractéristiques d'un marché de la logistique de la chaîne du froid au Brésil résilient.

Analyse géographique

Le couloir Sud-Est, ancré par São Paulo et Rio de Janeiro, capte la part du lion de l'activité du marché de la logistique de la chaîne du froid au Brésil, grâce à la connectivité portuaire de Santos et à la proximité des pôles de fabrication pharmaceutique. L'investissement de 6 milliards USD de São Paulo dans les infrastructures en 2025 élargit les échangeurs routiers et les entrepôts frigorifiques du dernier kilomètre, amplifiant le débit des épiceries intra-régionales et des protéines destinées à l'exportation. La région accueille également le centre de distribution de Merck d'une valeur de 21,7 millions USD, qui regroupe sous un même toit des lignes de conditionnement secondaire validées BPD. Les populations urbaines denses accélèrent encore davantage la croissance du commerce électronique d'épicerie, poussant la demande de plateformes de transbordement réfrigérées dans un rayon de 30 km des quartiers de tours d'habitation.

Les États du Sud, tels que le Rio Grande do Sul et le Paraná, se classent deuxièmes en termes de revenus, soutenus par des complexes intégrés de traitement de viande et des canaux d'exportation de céréales. Les dommages causés par les inondations de 2024 ont mis en évidence des vulnérabilités, mais les services publics ont par la suite alloué 1,8 milliard BRL (370,82 millions USD) au renforcement des infrastructures électriques, préservant la disponibilité des entrepôts frigorifiques. Les passerelles maritimes de Paranaguá tirent parti des nouvelles incitations au pré-refroidissement à quai qui réduisent les délais de rotation pour les exportateurs de fruits et diminuent les files d'attente de prises de courant réfrigérées. Les flux transfrontaliers vers l'Uruguay et l'Argentine utilisent des camions réfrigérés sous douane, bénéficiant de protocoles sanitaires unifiés ratifiés début 2025.

Le Nord et le Nord-Est, bien que sous-pénétrés à l'heure actuelle, enregistrent l'expansion la plus rapide. Les centres de distribution financés par le PAC ouvrent des poches de capacité dans des villes secondaires telles que Feira de Santana, servant de nœuds de consolidation pour les fruits tropicaux et les fruits de mer. L'activation progressive du chemin de fer Transnordestina réduit les coûts de fret intérieur jusqu'à 15 % par rapport à la route, rendant les exportations de melons réfrigérés plus compétitives. Cependant, la fragmentation des voies routières et l'alimentation électrique intermittente obligent les exploitants à déployer des groupes électrogènes diesel de secours et des enregistreurs de données mobiles pour satisfaire les pistes d'audit des importateurs. La politique ESG gouvernementale encourage les chambres froides photovoltaïques dans les aéroports régionaux, signalant une croissance plus écologique pour le marché de la logistique de la chaîne du froid au Brésil.

Paysage réglementaire

La conformité de la logistique de la chaîne du froid au Brésil est régie par des régimes fédéraux distincts pour les produits pharmaceutiques et l'agroalimentaire. Pour les médicaments et autres produits de santé, l'ANVISA établit les Bonnes Pratiques de Distribution, de Stockage et de Transport via la RDC 430/2020, qui exige une qualification thermique documentée, une surveillance active de la température et des procédures auditables pour les opérateurs de stockage et de transport. La participation à la logistique pharmaceutique réglementée dépend également des autorisations de l'ANVISA (notamment l'autorisation d'exploitation, l'AFE, et le cas échéant, l'autorisation spéciale, AE), ce qui relève le niveau d'exigence pour les installations conformes aux BPD et la validation des itinéraires.

Pour les produits d'origine animale et autres produits agro-industriels, le MAPA régit les contrôles sanitaires dans le cadre du RIISPOA (Décret 9013/2017). Ce cadre renforce le contrôle de la température et la traçabilité tout au long de la production, du transit et du stockage, y compris pour les mouvements liés à l'exportation. Les exigences en matière de sécurité alimentaire renforcent également les pratiques de manutention grâce aux normes microbiologiques de l'ANVISA (RDC 724/2022), qui accroissent les exigences de discipline temps-température lors du transport et du cross-docking. Pour les flux de transit international et d'exportation, l'habilitation du MAPA via Vigiagro pour les entrepôts, terminaux et installations sous douane reste une porte administrative clé pour les opérateurs desservant les corridors portuaires et frontaliers.

Analyse de la chaîne de valeur

La chaîne de valeur de la logistique de la chaîne du froid au Brésil commence avec les expéditeurs de l'agroalimentaire (viande, volaille, produits de la mer, fruits et légumes) et les utilisateurs industriels (produits pharmaceutiques, produits biologiques, vaccins, produits chimiques spécialisés), puis passe par les sites de préréfrigération et de transformation primaire, le stockage réfrigéré (entrepôts publics et privés) et les segments de transport multimodal. Sur les corridors orientés vers l'exportation, le produit passe généralement des chambres froides des usines aux entrepôts de consolidation intérieurs et aux parcs et terminaux frigorifiques portuaires (notamment Santos, et les portes d'entrée du Sud telles que Paranaguá et Rio Grande), où la disponibilité des prises, les temps d'attente et la préparation documentaire influencent le temps de séjour et le risque thermique.

La prestation de services est ancrée par les opérateurs d'entrepôts frigorifiques, les flottes de camions frigorifiques, les fournisseurs de services d'emballage et à valeur ajoutée (surgélation, étiquetage, kitting) et la couche technologique (WMS, TMS, sondes IoT, enregistrement électronique de la température et traçabilité). La supervision et les normes s'appliquent tout au long de la chaîne via l'ANVISA (distribution pharmaceutique et contrôles du transport alimentaire) et le MAPA (défense agro et d'origine animale), ce qui soutient la demande de processus validés et de registres numériques pouvant passer les audits. Sur le plan de la santé publique, le ministère de la Santé définit le réseau national de la chaîne du froid des produits immunobiologiques (Rede de Frio) comme un système intégré couvrant le stockage, la manutention et la distribution du laboratoire à l'utilisateur, renforçant le rôle des plateformes spécialisées et de la livraison du dernier kilomètre conforme pour les vaccins et matériels connexes. Les goulots d'étranglement structurels se concentrent sur les contraintes de capacité routière et portuaire et la charge opérationnelle créée par la volatilité de l'alimentation électrique, qui poussent les opérateurs vers la redondance (alimentation de secours, surveillance et procédures opérationnelles standardisées).

Paysage concurrentiel

Le secteur de la logistique de la chaîne du froid au Brésil accueille un mélange de spécialistes nationaux et de multinationales mondiales, produisant un environnement modérément consolidé. DHL, Kuehne + Nagel et Nippon Express s'appuient sur des réseaux mondiaux, des procédures opérationnelles standardisées et des plateformes TMS (systèmes de gestion du transport) propriétaires pour séduire les clients pharmaceutiques à haute valeur ajoutée. Le rachat par DHL de CRYOPDP en mars 2025 intègre des capacités cryogéniques de niche dans sa franchise brésilienne, élargissant son avantage concurrentiel dans les biologiques et le soutien aux essais cliniques. Emergent Cold LatAm étend son empreinte en acquérant une installation à Rio optimisée pour la commutation multi-températures, signalant une dynamique croissante de fusions-acquisitions.

Les champions locaux tels que SuperFrio et Brasfrigo s'appuient sur une couverture étendue de l'arrière-pays et des relations commerciales de plusieurs décennies pour défendre leur part de marché. Les modèles de coentreprise avec des coopératives agro-industrielles leur permettent de pré-réserver des volumes de stockage avant les cycles de récolte, assurant l'utilisation des actifs. L'adoption technologique différencie les acteurs : les sondes IoT, les prévisions d'inventaire pilotées par IA et les systèmes à navettes automatisés augmentent le débit par mètre carré de 18 % en moyenne. Les références en matière de durabilité influencent désormais l'attribution des appels d'offres ; les flottes équipées de camions rigides Euro VI ou électriques, comme la première unité de Scania d'une autonomie de 300 km vendue à Reiter Log fin 2024, accèdent aux zones à faibles émissions.

L'harmonisation réglementaire façonne également la rivalité. L'avancement du PL 3757/2020 fixe des obligations de base en matière de traçabilité, de formation des chauffeurs et de déclaration des incidents, que les grandes entreprises absorbent avec des coûts supplémentaires mineurs, tandis que les acteurs plus petits peinent à moderniser leurs systèmes informatiques. En conséquence, les analystes anticipent une hausse progressive de la concentration du marché au cours des cinq prochaines années, en particulier dans les segments pharmaceutiques et des plats préparés où les frais d'audit favorisent l'échelle.

Leaders du secteur de la logistique de la chaîne du froid au Brésil

Friozem Armazens Frigorificos Ltda.

Emergent Cold LatAm

Comfrio Logística

Brado Logistics SA

Movecta

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'infrastructure de chaîne du froid adjacente aux ports et la capacité de manutention frigorifique représentent un espace blanc actif alors que les exportateurs tentent de réduire le temps de séjour et de préserver l'intégrité thermique aux points de passage. Les investissements récents montrent une évolution vers des terminaux frigorifiques dédiés et une densité de prises frigorifiques plus élevée, notamment le port de Pecem au Ceara, qui a ajouté une importante superficie de terminal de fret frigorifique en 2025, et Maersk, qui a étendu des dépôts intérieurs de soutien frigorifique près des corridors d'exportation du Sud (Rio Grande et Paranagua) en 2026. Ces ajouts créent de la place pour des offres de services combinant stockage, préréfrigération, documentation et coordination du transport routier pour les expéditeurs de viande, volaille, produits de la mer et fruits.

La logistique pharmaceutique et vaccinale constitue un autre domaine d'opportunité, car les exigences de conformité se traduisent par une demande de stockage validé, de transport qualifié et de traçabilité étayée par des données, alignée sur la RDC 430/2020 de l'ANVISA. Les preuves de capitaux affluant vers ce secteur incluent un cycle d'investissement de 180 millions de BRL rapporté en 2026 ciblant l'automatisation de la chaîne du froid pharmaceutique et le contrôle thermique, ainsi que le développement continu des réseaux par les acteurs logistiques et distributeurs. L'évolution de l'économie de localisation des installations mise en évidence par la réforme fiscale de 2025 (modèle CBS/IBS basé sur la destination) soutient également une refonte des réseaux vers des centres de distribution plus proches des centres de consommation, favorisant les opérateurs capables de fournir des empreintes multi-températures, des cross-docks urbains et un inventaire contrôlé numériquement pour le commerce électronique de supermarchés et la distribution de plats préparés.

Développements récents du secteur

- Mai 2026 : Friozem a inauguré son centre de distribution Rio 2 à Duque de Caxias (RJ) avec un investissement rapporté de 95 millions de BRL. Le site a ajouté environ 116 000 m3 et 19 200 emplacements de palettes, augmentant la capacité régionale de l'entreprise d'environ 50 %. Cette expansion renforce la couverture métropolitaine de Rio de Janeiro pour le stockage frigorifique multi-clients et raccourcit les cycles de réapprovisionnement pour les clients alimentaires et industriels sensibles à la température.

- Novembre 2025 : Friozem a démarré ses opérations dans un nouveau pôle logistique frigorifique à Sapucaia do Sul (RS) à l'Ecoparque Lourenco & Souza, soutenu par un investissement rapporté à 100 millions de BRL. Cette initiative a remplacé la capacité antérieure affectée par les inondations de 2024 et modernisé l'empreinte dans un corridor de distribution clé du Sud. Les actifs modernisés dans la région améliorent la continuité de service pour les expéditeurs de protéines et de produits laitiers qui dépendent de liaisons stables de stockage frigorifique et de transport routier.

- Novembre 2024 : Emergent Cold LatAm a inauguré son deuxième entrepôt à Guarulhos (SP) dans le cadre d'un investissement rapporté à 400 millions de BRL. Cet ajout a augmenté la capacité de stockage nationale de l'entreprise d'environ 20 % pour atteindre environ 347 000 m3. La concentration de la nouvelle capacité près de la région métropolitaine de São Paulo a soutenu des opérations multi-températures à haut débit pour les clients de la vente au détail et de la restauration, et a accru la pression concurrentielle sur les entrepôts frigorifiques métropolitains établis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette méthodologie, le marché brésilien de la logistique de la chaîne du froid est défini comme les revenus générés par les services logistiques à température contrôlée qui maintiennent les produits dans les plages de température requises pendant le stockage, la manutention et le transport au sein du Brésil.

Exclusions de portée : ce dimensionnement exclut les chambres froides captives internes détenues par les fabricants ou les détaillants lorsqu'elles ne sont pas proposées en tant que services logistiques tiers.

Aperçu de la segmentation

- Par type de service

- Stockage réfrigéré

- Entreposage public

- Entreposage privé

- Transport réfrigéré

- Route

- Rail

- Mer

- Air

- Services à valeur ajoutée

- Stockage réfrigéré

- Par type de température

- Réfrigéré (0-5 °C)

- Congelé (-18-0 °C)

- Ambiant

- Surgelé / Ultra-basse température (inférieur à -20 °C)

- Par application

- Fruits et légumes

- Viande et volaille

- Poisson et fruits de mer

- Produits laitiers et desserts glacés

- Boulangerie et confiserie

- Plats prêts à consommer

- Produits pharmaceutiques et biologiques

- Vaccins et matériaux pour essais cliniques

- Produits chimiques et matériaux spéciaux

- Autres denrées périssables

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de départ du modèle et l'ancrer à des indicateurs mesurables du Brésil. Nous avons examiné des documents publics tels que les statistiques de l'IBGE pour les signaux de production alimentaire et industrielle, et les publications de l'ANVISA qui décrivent les exigences réglementées de manutention pour les produits pharmaceutiques sensibles à la température. Les signaux commerciaux et portuaires ont également été vérifiés via des sources telles que COMEX Stat et des communiqués gouvernementaux sur le commerce, en se concentrant sur les flux nécessitant généralement une manutention réfrigérée.

Pour éviter de dépendre d'une seule source de données, nous avons également utilisé des points de référence provenant d'associations et d'organismes de développement tels que les publications de l'ABOL sur les opérateurs logistiques, les communiqués du MAPA liés aux mouvements de protéines animales et de produits agroalimentaires, ainsi que des études pertinentes évaluées par des pairs sur la chaîne d'approvisionnement et la réfrigération. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour confirmer les ajouts de capacité, les ouvertures d'entrepôts et les changements dans le mix de services. Lorsque disponibles, les abonnements payants ont été utilisés uniquement pour les données financières et de renseignement des entreprises, les vérifications d'importation-exportation au niveau des expéditions, et les bases de données de brevets indiquant l'adoption de technologies, puis rapprochés des preuves publiques. Cette liste est illustrative et non exhaustive, car de nombreuses autres sources ont été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la part de l'activité à température contrôlée qui est externalisée, la manière dont les prix sont cotés (par palette-jour, mètre cube, fret basé sur l'itinéraire), et à quoi ressemblent l'utilisation et la saisonnalité sur les corridors clés. Nous avons échangé avec des opérateurs logistiques, des gestionnaires d'entrepôts frigorifiques, des fournisseurs de transport frigorifique et des expéditeurs du côté de la demande issus de l'alimentation et des boissons, de la viande et des produits de la mer, des produits laitiers et des produits pharmaceutiques pour confirmer les hypothèses que les sources documentaires ne pouvaient pas expliquer clairement. Pour rester ancrées dans les réalités brésiliennes, les opinions ont été recueillies dans les principaux centres de consommation et de production, puis rapprochées en un modèle national cohérent unique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 17 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 26 % | |

| Petits acteurs : 17 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante du bassin de demande desservi au Brésil, où le besoin de chaîne du froid est déduit des exigences de mouvement et de manutention des aliments périssables et des produits de santé sensibles à la température, puis converti en revenus de services logistiques. Une fois ce bassin de demande établi, nous le corroborons à l'aide de vérifications ascendantes sélectives, telles que l'échantillonnage des ajouts de capacité de stockage frigorifique, les plages d'utilisation typiques et la tarification du fret réfrigéré basée sur les itinéraires, afin de confirmer que les totaux restent réalistes.

Les principales données utilisées pour façonner les calculs du marché comprennent la capacité et les modèles d'occupation des entrepôts réfrigérés, la disponibilité de la flotte frigorifique et les cycles de remplacement, la pression des coûts de l'énergie et des réfrigérants qui affecte la tarification du stockage, la répartition entre manutention réfrigérée et congelée, et le rythme du renforcement de la distribution pharmaceutique en matière de conformité et de traçabilité. Pour les prévisions, une analyse de scénarios a été appliquée, suivie de vérifications de cohérence au niveau des variables auprès des répondants primaires sur l'évolution possible de l'utilisation, de la tarification et de la pénétration de l'externalisation année après année. Lorsque les informations ascendantes manquaient pour les localités plus petites, les lacunes ont été combler à l'aide de références de corridor, ajustées avec des signaux d'activité économique au niveau des villes, puis revérifiées pour en assurer la cohérence.

Validation des données et cycle de mise à jour

Les résultats ont été validés par une série de vérifications par étapes afin que les totaux ne s'éloignent pas des signaux du monde réel. Nous comparons les revenus modélisés à des indicateurs indépendants tels que la direction des flux commerciaux, les annonces d'expansion d'entrepôts et la tension observée sur le marché du fret, puis examinons les anomalies avant validation finale.

Si un écart majeur apparaît, les hypothèses sont révisées et, si nécessaire, les répondants sont recontactés pour confirmer ce qui a changé et pourquoi. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des changements réglementaires, des ajouts importants de capacité ou des changements brusques de tarification. Avant livraison, les dernières informations publiques sont revérifiées afin que les clients reçoivent une vue actualisée.

Dimensionnement du marché brésilien de la logistique de la chaîne du froid par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres de marché publiés pour la logistique de la chaîne du froid au Brésil diffèrent souvent car la limite du service n'est pas cohérente, et parce que les entreprises utilisent des années différentes, des moments différents pour les taux de change et des logiques de tarification différentes. Sur ce sujet, les plus grandes variations proviennent généralement du fait de savoir si le stockage frigorifique captif est compté, si la chaîne du froid transfrontalière est mélangée aux revenus domestiques, et si les services à valeur ajoutée sont facturés comme des lignes de revenus distinctes ou regroupées.

En suivant l'utilisation de la capacité, la disponibilité de la flotte frigorifique et les mouvements de tarification des services, Mordor Intelligence maintient l'estimation concentrée sur les revenus de logistique à température contrôlée externalisée au Brésil, plutôt que de les mélanger avec une valeur plus large d'infrastructure de chaîne du froid ou des dépenses logistiques plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,42 milliards USD (2025) | |

| Association Commerciale A | 35,70 milliards USD (2024) | Utilise une valeur de dépenses annuelles citée en monnaie locale pour l'activité logistique réfrigérée et les services associés, ce qui peut refléter des dépenses logistiques plus larges et des opérations captives, et non seulement les revenus de logistique de la chaîne du froid externalisée. |

| Communiqué de presse B | 2,43 milliards USD (2023) | Construit sur une année de référence plus ancienne et une portée capturée plus étroite pouvant sous-estimer les services à valeur ajoutée et les revenus d'entreposage contractuel, et pouvant également appliquer des inclusions différentes selon la couverture des villes. |

L'écart dans le tableau s'explique principalement par la portée et par ce qui est traité comme revenu de service externalisé adressable par rapport à des dépenses plus larges ou à un panier capturé plus étroit. Lorsque la limite est maintenue stable et vérifiée par rapport aux signaux d'utilisation, de flotte et de tarification, la valeur de marché résultante devient plus facile à retracer et à reproduire pour la planification et la budgétisation.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la logistique de la chaîne du froid au Brésil en 2026 ?

La taille du marché de la logistique de la chaîne du froid au Brésil s'élève à 5,64 milliards USD en 2026 et devrait croître à un TCAC de 4,15 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les services à valeur ajoutée affichent le TCAC le plus élevé de 4,16 %, les chargeurs externalisant l'emballage, l'étiquetage et les audits qualité.

Qu'est-ce qui motive les investissements dans le stockage à ultra-basse température ?

La production nationale de vaccins, menée par le programme de lutte contre la dengue de l'Instituto Butantan, nécessite une capacité de -60 °C à -80 °C et une traçabilité de bout en bout.

Pourquoi la région Sud-Est est-elle dominante ?

Elle combine des infrastructures portuaires à Santos, une consommation urbaine dense et la plus grande base de fabrication pharmaceutique, concentrant la demande de services contrôlés en température.

Quelle contrainte pèse le plus sur les marges ?

La volatilité des prix de l'électricité augmente les coûts d'exploitation des entrepôts frigorifiques et nécessite des systèmes d'alimentation de secours onéreux.

Dernière mise à jour de la page le: