Taille et part du marché de la logistique de la chaîne du froid au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

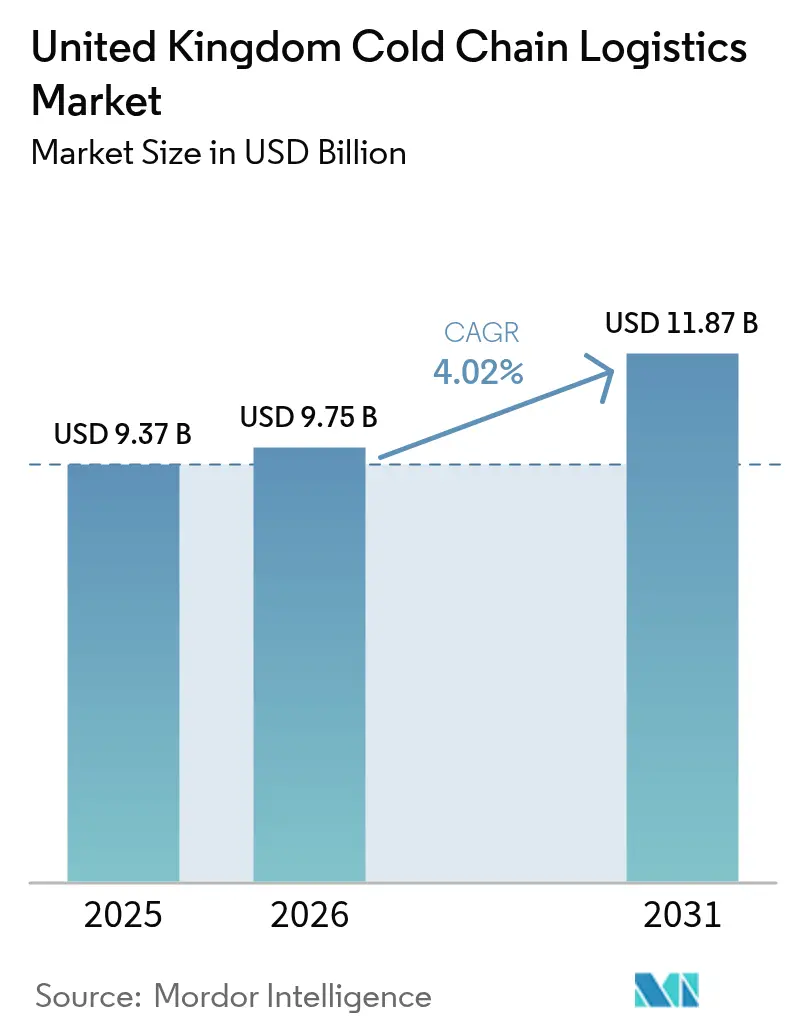

| Taille du marché de l'année de base (2025) | 9.37 Milliards de dollars |

| Taille du Marché (2026) | 9.75 Milliards de dollars |

| Taille du Marché (2031) | 11.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid au Royaume-Uni par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid au Royaume-Uni était évaluée à 9,37 milliards USD en 2025 et devrait croître de 9,75 milliards USD en 2026 pour atteindre 11,87 milliards USD d'ici 2031, à un CAGR de 4,02 % durant la période de prévision (2026-2031).

La croissance de la taille du marché est portée par la hausse des exportations pharmaceutiques, le renforcement des législations en matière de sécurité alimentaire et une progression soutenue des achats d'épicerie en ligne. La consolidation parmi les prestataires logistiques tiers génère des économies d'échelle, tandis que les obligations en matière de durabilité accélèrent les investissements dans des entrepôts écoénergétiques et des flottes à faibles émissions. La clarification réglementaire post-Brexit a allongé les délais douaniers, mais a également contraint les opérateurs à améliorer leurs systèmes de traçabilité, renforçant ainsi la demande de services sur le marché de la logistique de la chaîne du froid au Royaume-Uni. L'adoption des technologies, notamment les capteurs IoT et les jumeaux numériques, améliore la conformité en matière de température et la visibilité des coûts tout au long de la chaîne d'approvisionnement.

Principaux enseignements du rapport

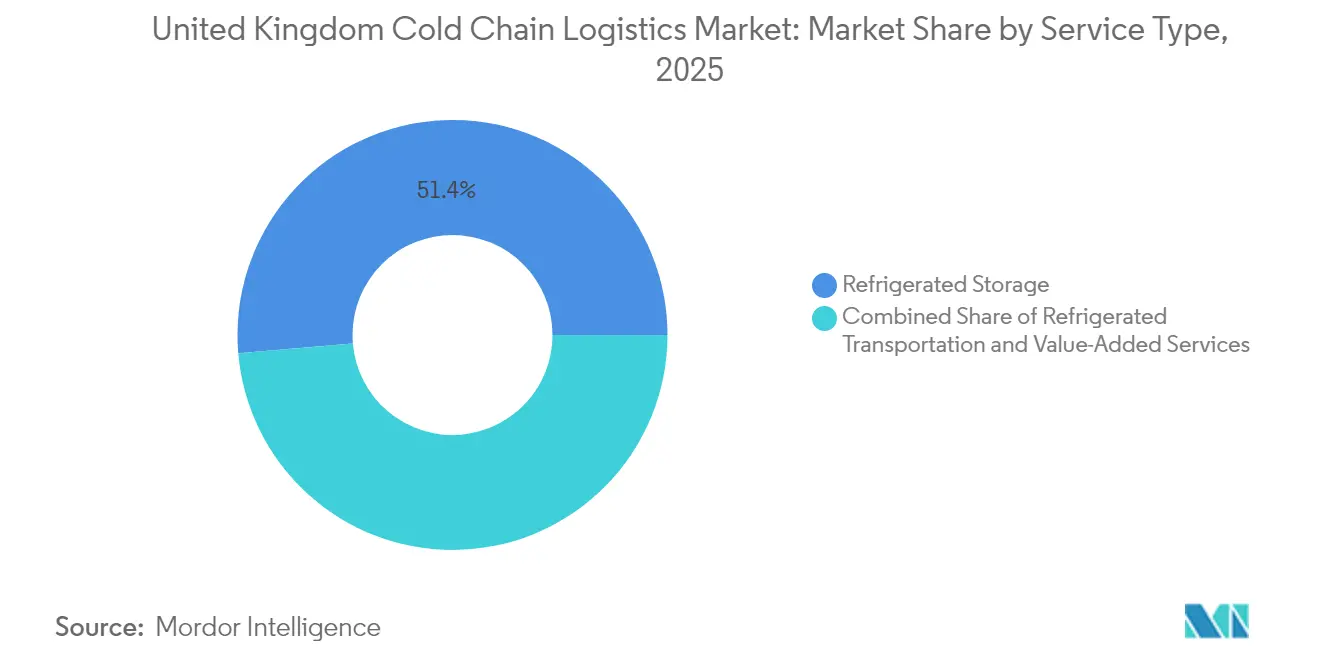

- Par type de service, le stockage réfrigéré représentait 51,35 % de la part du marché de la logistique de la chaîne du froid au Royaume-Uni en 2025 ; les services à valeur ajoutée devraient progresser à un CAGR de 4,37 % jusqu'en 2031.

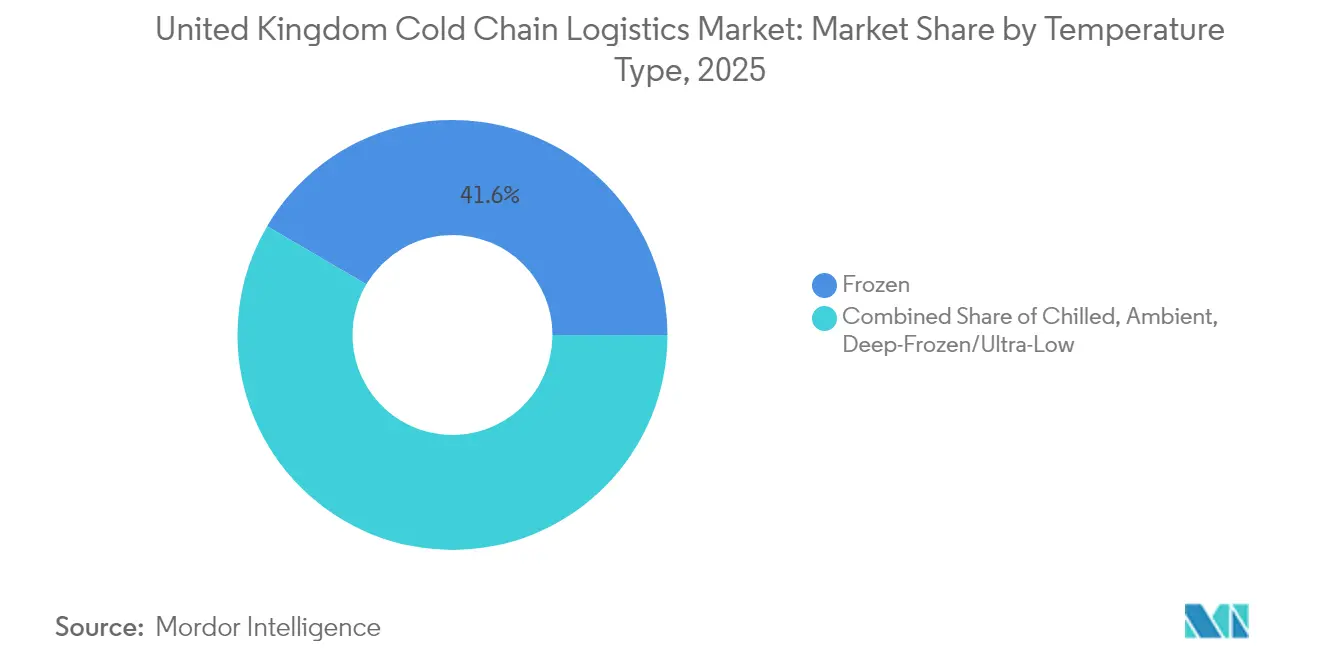

- Par type de température, les applications surgelées représentaient 41,55 % de la taille du marché de la logistique de la chaîne du froid au Royaume-Uni en 2025, tandis que les services réfrigérés devraient croître à un CAGR de 4,08 % sur la période 2026-2031.

- Par application, la viande et la volaille représentaient 23,65 % de la part du marché de la logistique de la chaîne du froid au Royaume-Uni en 2025 ; les produits pharmaceutiques et biologiques affichent la trajectoire la plus rapide avec un CAGR de 5,26 % jusqu'en 2031.

- Par zone géographique, le corridor du Sud-Est, qui inclut Douvres et London Gateway, a traité 47,60 % des volumes d'importation entrants sensibles à la température en 2025 et progresse à un CAGR de 4,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid au Royaume-Uni

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la demande en épicerie en ligne et en kits repas | +0.8% | Londres, Manchester, Birmingham, Édimbourg | Moyen terme (2 à 4 ans) |

| Expansion des exportations pharmaceutiques et biotechnologiques | +0.7% | Pôles à Cambridge, Oxford, Londres | Long terme (≥ 4 ans) |

| Renforcement des règles britanniques en matière de sécurité alimentaire et de traçabilité | +0.5% | National, renforcé aux postes de contrôle aux frontières | Court terme (≤ 2 ans) |

| Hausse de la consommation de produits surgelés et de plats préparés | +0.4% | Régions métropolitaines à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Les microréseaux d'énergie renouvelable sur site réduisent les OPEX | +0.3% | Zones industrielles à travers le pays | Long terme (≥ 4 ans) |

| Hubs de froid urbains pour la préparation de commandes de proximité | +0.6% | Principaux centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande en épicerie en ligne et en kits repas

Les habitudes d'achat post-pandémie ont ancré une pénétration à deux chiffres de l'épicerie en ligne. Les grandes enseignes ont étendu leur empreinte de distribution et les conversions en dark stores au sein des supermarchés existants ont réduit l'intensité capitalistique tout en maintenant une exécution rapide des commandes. Des hubs dédiés, tels qu'un entrepôt de 500 000 pi² ouvert par un spécialiste de premier plan des surgelés, rationalisent la livraison réfrigérée du dernier kilomètre[1]« Importer des produits alimentaires et des boissons de l'UE en Grande-Bretagne », Gouvernement britannique, gov.uk. Les plateformes de surveillance des stocks pilotées par des capteurs améliorent davantage la précision et minimisent les pertes, renforçant l'adoption des services sur le marché de la logistique de la chaîne du froid au Royaume-Uni.

Expansion des exportations pharmaceutiques et biotechnologiques

Le soutien gouvernemental d'un milliard GBP (1,3 milliard USD) en faveur de l'innovation dans les sciences de la vie et une hausse soutenue de 22 % des volumes de fret aérien sous température contrôlée soulignent les perspectives à l'exportation. Des emballages avancés maintenant des conditions de 2 à 8 °C ou des paramètres ultra-basse température pendant 36 heures sans polystyrène positionnent le marché de la logistique de la chaîne du froid au Royaume-Uni comme un hub privilégié pour la distribution de produits biologiques.

Renforcement des règles britanniques en matière de sécurité alimentaire et de traçabilité

Le modèle opérationnel cible aux frontières impose des certificats sanitaires et des notifications préalables pour les importations à risque moyen, déclenchant des investissements dans des plateformes de traçabilité compatibles avec la blockchain, capables de traiter 207 transactions par seconde sans discordances de données. Le renforcement des coûts de conformité favorise les opérateurs disposant de capacités numériques, favorisant ainsi la consolidation du marché.

Hausse de la consommation de produits surgelés et de plats préparés

Les initiatives d'efficacité énergétique, notamment le relèvement des températures des congélateurs de −18 °C à −15 °C, réduisent la consommation d'électricité de 10 à 11 % tout en maintenant la sécurité alimentaire. Ces économies amplifient la rentabilité des prestataires de stockage frigorifique et soutiennent une demande stable sur le marché de la logistique de la chaîne du froid au Royaume-Uni.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés et coûts énergétiques des installations | -0.9% | À l'échelle nationale, plus aigus là où les prix de l'électricité sont les plus élevés | Court terme (≤ 2 ans) |

| Pénurie de conducteurs de poids lourds et de véhicules frigorifiques | -0.7% | Principaux corridors logistiques et ports | Moyen terme (2 à 4 ans) |

| Infrastructure limitée de recharge pour les véhicules électriques | -0.5% | Principalement en dehors des grandes agglomérations | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement de l'approvisionnement en équipements de réfrigération | -0.4% | À l'échelle nationale, plus sévères pour les nouveaux projets de construction | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et coûts énergétiques des installations

Le stockage frigorifique consomme 1,54 kWh par pied cube par an et l'électricité représente 70 % de la facture énergétique totale d'un entrepôt. Atteindre une intensité optimale de 10 kWh/m³/an dans un site de 100 000 m³ nécessite une automatisation et des systèmes de récupération de chaleur, ce qui alourdit les budgets initiaux. La volatilité du réseau durant la transition vers les énergies renouvelables expose les opérateurs à des pics de prix ; toutefois, le stockage d'énergie par air liquide, dont la mise en service est prévue près de Manchester en 2026, promet une réserve de longue durée, réduisant l'exposition aux coupures.

Pénurie de conducteurs de poids lourds et de véhicules frigorifiques

Un déficit de 50 000 conducteurs qualifiés fait monter les salaires dans le transport et compromet les livraisons dans les délais. Le salaire horaire médian a atteint 15,00 GBP (19,5 USD) en 2025, mais la démographie reste déséquilibrée ; la moitié de la main-d'œuvre est âgée de plus de 50 ans et la représentation féminine est de 2 %. Les subventions gouvernementales de 100 millions GBP (130 millions USD) financent des aménagements routiers et la formation, mais la demande annuelle de 40 000 nouveaux permis jusqu'en 2029 maintient une pression sur les filières de recrutement[2]« Le modèle opérationnel cible aux frontières », Gouvernement britannique, gov.uk.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le stockage domine, les services s'accélèrent

Le stockage réfrigéré a généré 51,35 % de la taille du marché de la logistique de la chaîne du froid au Royaume-Uni en 2025, soutenant les flux importants de produits alimentaires et pharmaceutiques à l'importation. Des investissements tels qu'un centre de consolidation réfrigéré de 2 millions GBP (2,6 millions USD) ajoutent des capacités à proximité des hubs de distribution au détail. Sur la période 2026-2031, les services à valeur ajoutée progressent à un CAGR de 4,37 %, les chargeurs recherchant un dédouanement intégré, un reconditionnement et une validation de la température dans un contrat unique. Les réseaux de capteurs et les jumeaux numériques réduisent les jours de détention des stocks, améliorant le retour sur capital investi pour les prestataires de services.

Une vague de fusions, dont l'acquisition de Wincanton pour 719 millions USD, permet des achats groupés d'électricité renouvelable et une automatisation avancée des entrepôts. L'empreinte résultante permet aux entreprises de moduler l'espace entre les créneaux surgelés et réfrigérés, un avantage à mesure que le marché de la logistique de la chaîne du froid au Royaume-Uni absorbe l'évolution de la demande des consommateurs.

Par type de température : le surgelé en tête, le réfrigéré s'accélère

La logistique des produits surgelés a maintenu une part de 41,55 % du marché de la logistique de la chaîne du froid au Royaume-Uni en 2025, soutenue par des importations stables de protéines et des marques nationales de produits surgelés. Des innovations telles que les compresseurs à vitesse variable et les isolants haute performance réduisent la consommation d'énergie par palette, préservant les marges.

Les services réfrigérés enregistrent l'expansion la plus rapide avec un CAGR de 4,08 %, portés par les solutions de repas frais et les médicaments biologiques. Les exportations de radiopharmaceutiques nécessitant une conservation en surgélation profonde stimulent une demande de niche pour des capacités à -70 °C conformes aux bonnes pratiques de distribution. Des boîtes recyclables en fibre protégeant les charges utiles entre 2 et 8 °C pendant 36 heures renforcent les références en matière de durabilité tout en minimisant les déchets en décharge.

Par application : la viande domine, le secteur pharmaceutique bondit

La viande et la volaille ont conservé 23,65 % de la part du marché de la logistique de la chaîne du froid au Royaume-Uni en 2025 en raison d'une consommation intérieure stable et des règles d'approvisionnement de l'UE. La documentation douanière implique désormais une certification vétérinaire préalable, ce qui rend les plateformes de données en temps réel indispensables pour la livraison en flux tendu.

Les produits pharmaceutiques et biologiques mènent la croissance avec un CAGR de 5,26 %. Un pôle de bonnes pratiques de fabrication soutenu par le gouvernement à Cambridge et Oxford accroît les volumes d'exportation de thérapies cellulaires et géniques devant rester à des températures cryogéniques. Les compagnies aériennes et les transitaires s'associent sur des outils de surveillance spécifiques aux routes qui alertent les chargeurs en cas d'écarts dépassant 0,5 °C, protégeant ainsi les cargaisons à haute valeur ajoutée.

Analyse géographique

Le corridor du Sud-Est, ancré par Douvres, Felixstowe et London Gateway, a traité près de la moitié des marchandises de l'UE entrantes sensibles à la température en 2025 et devrait enregistrer un CAGR de 4,05 % jusqu'en 2031. Les nouveaux postes de contrôle aux frontières équipés de réfrigération sur site limitent les augmentations du temps d'immobilisation à moins de 8 heures, même lorsque les formalités administratives s'alourdissent.

Les Midlands tirent parti de leur positionnement central et de leur connectivité autoroutière, permettant une couverture en J+1 de 90 % des codes postaux britanniques. Les campus automatisés de Northampton et Leicester utilisent des microréseaux alimentés par des énergies renouvelables pour réduire le prélèvement sur le réseau de 30 % en pic estival. L'Écosse progresse grâce aux exportations de produits de la mer et à la maturation du whisky nécessitant des chambres froides sous douane ; des investissements dans des tunnels réfrigérés portuaires à Grangemouth raccourcissent le dédouanement des crustacés vivants.

Le Pays de Galles et l'Irlande du Nord restent de taille modeste mais stratégiques. Le cadre de Windsor autorise les marchandises éligibles à circuler de l'Irlande du Nord vers la Grande-Bretagne sans déclarations sanitaires animales supplémentaires, soutenant le débit des entrepôts frigorifiques. Le soutien du Fonds local d'infrastructure pour véhicules électriques de 381 millions GBP (495,3 millions USD) priorise les chargeurs haute capacité à Cardiff, Swansea et Belfast pour préparer l'obligation de véhicules lourds à zéro émission d'ici 2035.

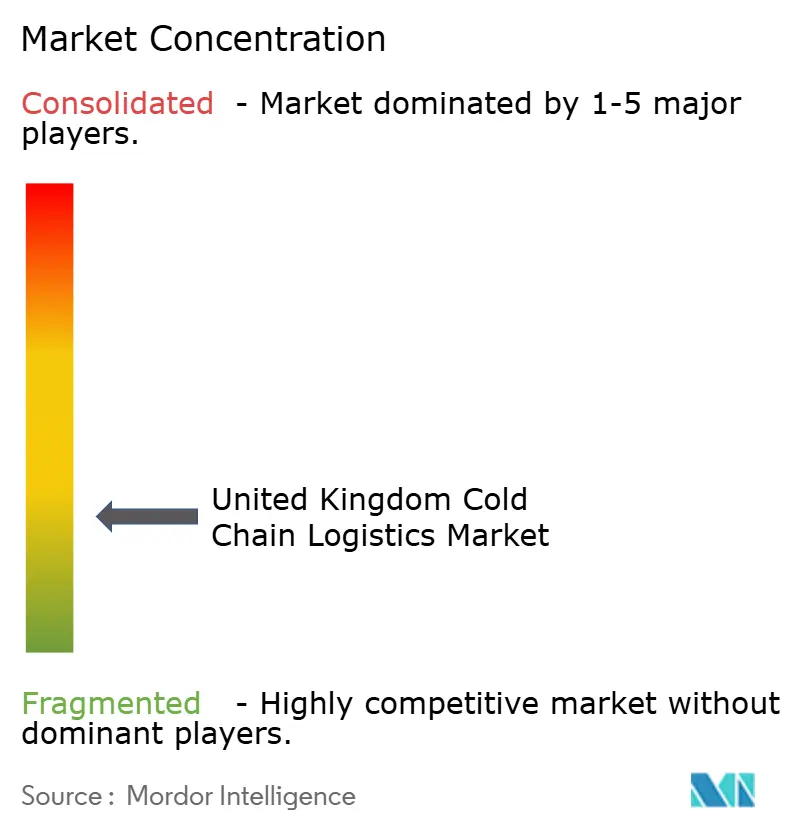

Paysage concurrentiel

Le marché reste modérément fragmenté, mais les récentes fusions-acquisitions signalent une consolidation accélérée. DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), ajoutant des capacités dans la gestion des produits pharmaceutiques et des sciences de la vie. La branche logistique de CMA CGM a acquis Wincanton pour 719 millions USD, sécurisant l'accès à 8 millions de pi² d'entreposage réfrigéré.

Lineage Logistics et Americold se développent grâce à l'automatisation, en utilisant des grues à grande hauteur et des systèmes de navettes qui augmentent la densité de palettes de 30 %. La valorisation de l'introduction en bourse de Lineage à 18 milliards USD témoigne de l'appétit des investisseurs pour des réseaux de stockage frigorifique évolutifs. Les opérateurs de plus petite taille se différencient par des rénovations visant les énergies renouvelables, remportant des contrats auprès de distributeurs qui s'engagent à des livraisons neutres en carbone d'ici 2030.

L'adoption des technologies constitue un champ de bataille principal. Les opérateurs déploient des nœuds IoT tous les 10 mètres à l'intérieur des remorques pour signaler la température et l'état des portes en temps réel. Des projets pilotes de blockchain avec des transformateurs de viande confirment la provenance en 2 secondes, réduisant ainsi le risque de fraude. Les entreprises occupant les cinq premières positions en termes de chiffre d'affaires détenaient conjointement 46 % de parts en 2024, indiquant une concentration modérée sur le marché de la logistique de la chaîne du froid au Royaume-Uni.

Leaders du secteur de la logistique de la chaîne du froid au Royaume-Uni

Lineage Logistics

Culina Group

Reed Boardall

NewCold

Gist Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DSV a finalisé son rachat de DB Schenker pour 14,3 milliards EUR (15,7 milliards USD), créant l'un des plus grands groupes logistiques mondiaux. L'opération renforce les capacités en matière de chaîne du froid, vise 9 milliards DKK de synergies annuelles d'ici 2028 et élargit l'étendue des services de l'entreprise au Royaume-Uni.

- Septembre 2024 : la branche logistique terrestre de MSC, Medlog, a acquis Maritime Transport, le plus grand transporteur routier du pays avec plus de 2 500 véhicules. La transaction relie la manutention portuaire et la distribution terrestre, améliorant les flux de marchandises sous température contrôlée via les principaux points d'entrée britanniques.

- Juin 2024 : DP World s'est engagé à investir 34 millions GBP (44,2 millions USD) dans un entrepôt de 598 000 pi² à Coventry, élargissant son empreinte logistique au Royaume-Uni et ajoutant des capacités réfrigérées pour les clients du secteur automobile et des biens de consommation dans un contexte d'évolution des échanges commerciaux post-Brexit.

- Mars 2024 : DFDS a commandé 100 camions lourds électriques Volvo, portant sa flotte à batteries électriques à 225 véhicules. Le transporteur vise 25 % d'électrification de sa flotte d'ici 2030 pour soutenir un transport réfrigéré à plus faibles émissions de carbone à travers l'Europe.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid au Royaume-Uni

La technique et le procédé, connus sous le nom de « logistique de la chaîne du froid », permettent le transport sécurisé de marchandises et de produits sensibles à la température tout au long de la chaîne d'approvisionnement. Elle repose principalement sur la science pour évaluer et prendre en compte la relation entre la température et la périssabilité.

Le rapport fournit une analyse de fond complète du marché de la logistique de la chaîne du froid au Royaume-Uni, couvrant les tendances actuelles du marché, les facteurs contraignants, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. De plus, l'impact de la COVID-19 a été intégré et pris en compte lors de l'étude. Le marché de la logistique de la chaîne du froid au Royaume-Uni est segmenté par service (stockage, transport et services à valeur ajoutée), type de température (réfrigéré, surgelé et ambiant) et application (horticulture, produits laitiers, viandes, poissons, volailles, produits alimentaires transformés, produits pharmaceutiques, sciences de la vie, produits chimiques et autres applications). Le rapport offre la taille du marché et des prévisions pour le marché de la logistique de la chaîne du froid au Royaume-Uni en valeur (USD) pour tous les segments susmentionnés.

| Stockage réfrigéré | Entreposage public |

| Entreposage privé | |

| Transport réfrigéré | Route |

| Rail | |

| Maritime | |

| Aérien | |

| Services à valeur ajoutée |

| Réfrigéré (0-5 °C) |

| Surgelé (-18-0 °C) |

| Ambiant |

| Surgelé profond/Ultra-basse température (inférieur à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres denrées périssables |

| Par type de service | Stockage réfrigéré | Entreposage public |

| Entreposage privé | ||

| Transport réfrigéré | Route | |

| Rail | ||

| Maritime | ||

| Aérien | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0-5 °C) | |

| Surgelé (-18-0 °C) | ||

| Ambiant | ||

| Surgelé profond/Ultra-basse température (inférieur à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres denrées périssables | ||

Questions clés traitées dans le rapport

Quelle valeur la logistique de la chaîne du froid au Royaume-Uni atteindra-t-elle d'ici 2031 ?

Le secteur devrait atteindre 11,87 milliards USD en 2031, contre 9,75 milliards USD en 2026, à un CAGR de 4,02 %.

Quel type de service connaît la croissance la plus rapide dans la logistique sous température contrôlée ?

Les services à valeur ajoutée, tels que les emballages spécialisés, le réétiquetage et l'assistance douanière, progressent à un CAGR de 4,37 % jusqu'en 2031, dépassant le stockage et le transport.

Pourquoi les opérations réfrigérées gagnent-elles en dynamisme par rapport aux capacités surgelées ?

La hausse des volumes d'épicerie en ligne et la croissance des produits biologiques devant être maintenus entre 2 °C et 8 °C poussent les services réfrigérés à un CAGR de 4,08 %, le plus élevé parmi les plages de températures.

Quelle est la gravité de la pénurie de conducteurs pour le transport réfrigéré ?

Le Royaume-Uni a besoin de 40 000 nouveaux conducteurs de poids lourds par an jusqu'en 2029, tandis qu'un déficit actuel d'environ 50 000 opérateurs titulaires de permis fait monter les salaires et met à rude épreuve les plannings de livraison.

Quelles mesures de durabilité les entreprises prennent-elles pour réduire leurs factures énergétiques ?

Les opérateurs relèvent les températures des congélateurs de –18 °C à –15 °C, installent des toitures solaires et testent des camions électriques ; ces mesures peuvent réduire la consommation d'électricité des entrepôts de 10 à 11 % et réduire considérablement les émissions des flottes.

Comment les règles de sécurité alimentaire post-Brexit influencent-elles la demande en chaîne du froid ?

Les certificats sanitaires obligatoires, les notifications préalables et les nouveaux postes d'inspection aux frontières exigent un transit traçable et sécurisé en température, incitant les chargeurs à recourir davantage aux spécialistes de la chaîne du froid conformes à la réglementation.

Dernière mise à jour de la page le: