Taille et part de marché des services publicitaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

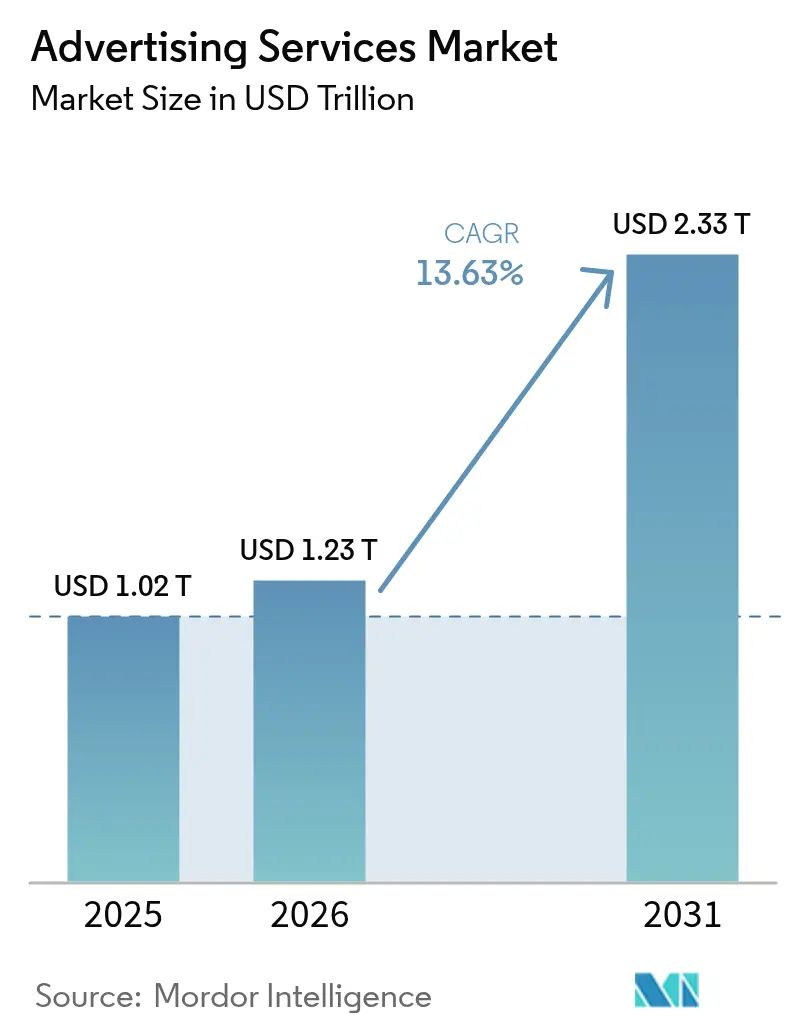

| Taille du Marché (2026) | 1.23 Trillions de dollars américains |

| Taille du Marché (2031) | 2.33 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.63% CAGR |

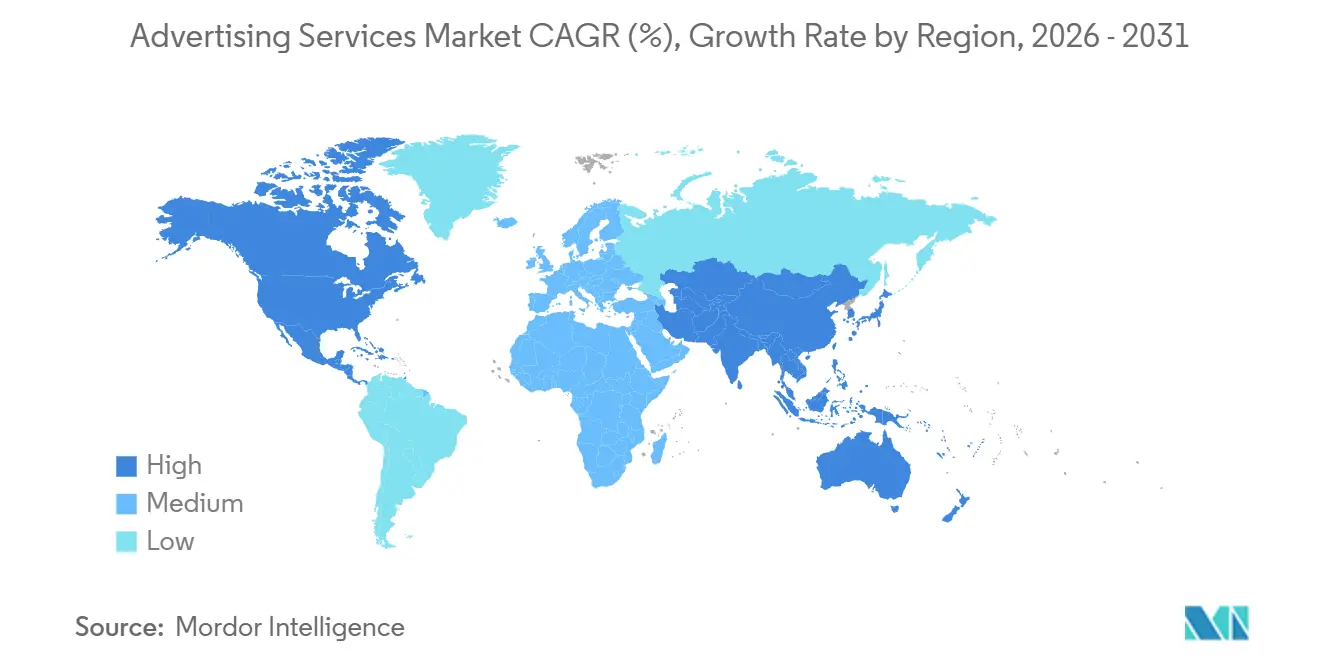

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services publicitaires par Mordor Intelligence

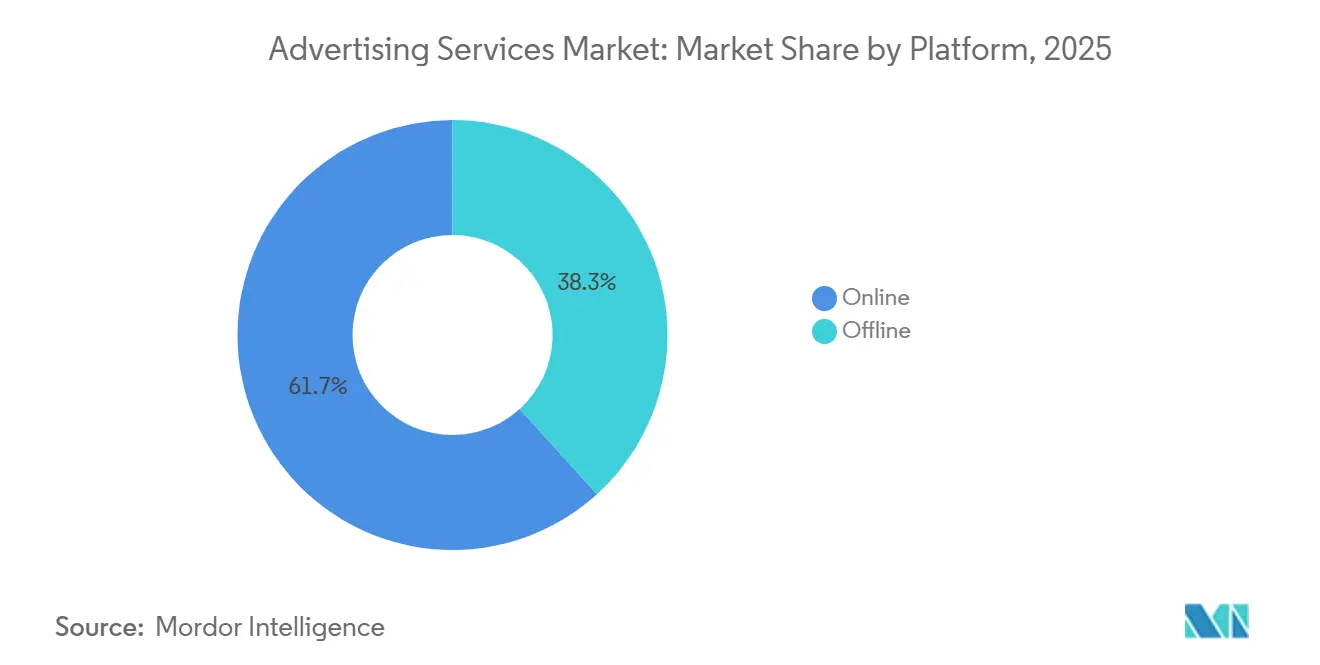

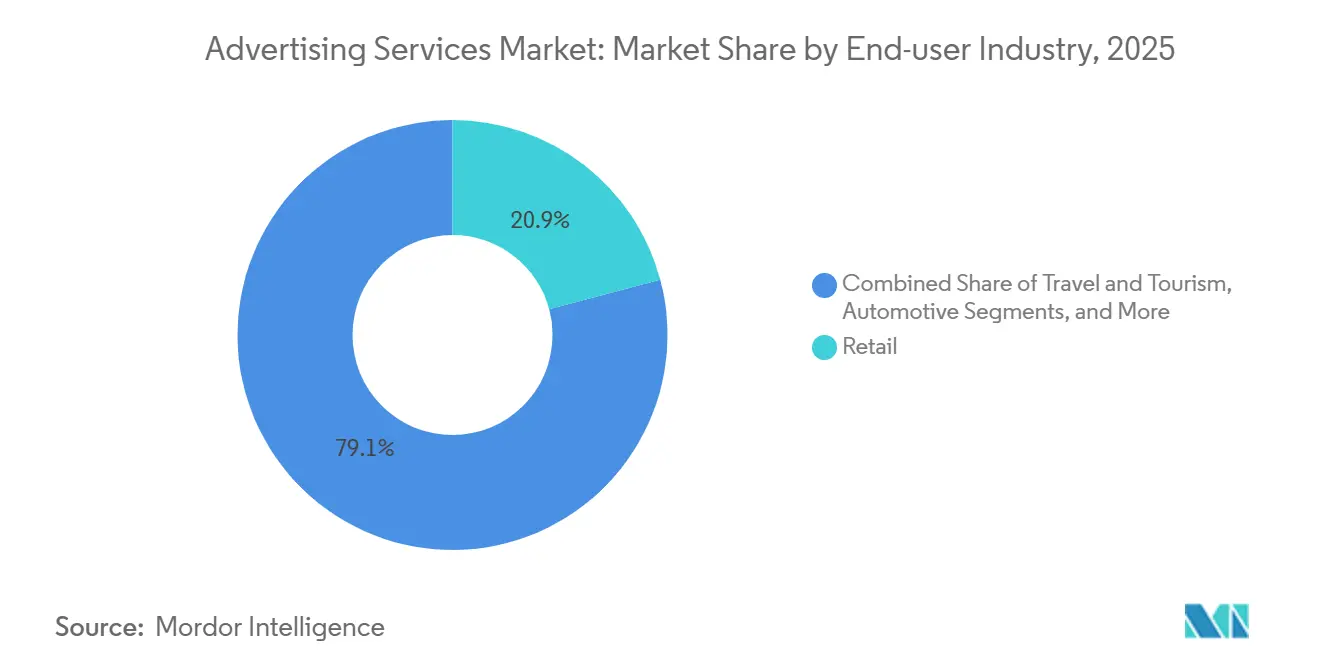

La taille du marché des services publicitaires devrait passer de 1 030 milliards USD en 2025 à 1 230 milliards USD en 2026 et devrait atteindre 2 330 milliards USD d'ici 2031, à un TCAC de 13,63 % sur la période 2026-2031. Les annonceurs réallouent leurs budgets vers des canaux mesurables et riches en données, propulsant les plateformes en ligne à une part de 61,73 % en 2025 et soutenant un TCAC de 14,11 %, tandis que la vidéo programmatique, les réseaux médias de détail et les intégrations de commerce social démontrent une attribution en boucle fermée. La publication sur les réseaux sociaux a conservé une part de 29,36 %, mais le TCAC de 13,73 % des médias de détail montre que les environnements transactionnels peuvent désormais rivaliser avec les plateformes axées sur l'attention en termes de croissance. Les annonceurs du secteur de la vente au détail ont représenté la plus grande part des dépenses des utilisateurs finaux à 20,86 % en 2025, tandis que les dépenses dans le secteur de la santé et des produits pharmaceutiques ont progressé à un TCAC de 13,96 % grâce à la clarification réglementaire de la télésanté et des thérapeutiques numériques. Sur le plan régional, l'Amérique du Nord a détenu 37,94 % des revenus mondiaux en 2025, mais l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un TCAC de 14,54 %, portée par la croissance de 20,2 % de l'Inde et la dynamique du commerce vidéo en Asie du Sud-Est.

Principaux enseignements du rapport

- Par plateforme, les environnements en ligne ont dominé avec 61,73 % de la part de marché des services publicitaires en 2025, tandis que ce même segment devrait croître à un TCAC de 14,11 % jusqu'en 2031.

- Par canal publicitaire, la publication sur les réseaux sociaux détenait une part de 29,36 % en 2025, tandis que les médias de détail progressent à un TCAC de 13,73 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail a dominé avec une part de 20,86 % en 2025 et le secteur de la santé et des produits pharmaceutiques se développe à un TCAC de 13,96 % sur la période 2026-2031.

- Par type d'agence, les agences intégrées à service complet ont commandé une part de 25,39 % en 2025, tandis que les studios de marque internes croissent à un TCAC de 14,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,94 % des revenus en 2025 et l'Asie-Pacifique devrait afficher un TCAC de 14,54 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services publicitaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la publicité vidéo programmatique axée sur le mobile | +2.3% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des écosystèmes de commerce social et d'influence | +2.1% | Mondial, plus fort en Asie-Pacifique et en Europe | Court terme (≤2 ans) |

| Accélération du transfert des budgets des PME vers les plateformes numériques en libre-service | +1.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Réseaux médias de détail monétisant les données d'acheteurs en première partie | +3.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Solutions d'identité sans cookies stimulant l'activation des données en première partie | +1.9% | Mondial, axé sur la conformité en Europe et en Amérique du Nord | Long terme (≥4 ans) |

| Optimisation créative par l'IA générative réduisant les délais de cycle des campagnes | +2.0% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la publicité vidéo programmatique axée sur le mobile

Les revenus de la vidéo programmatique devraient dépasser 200 milliards USD en 2026, et plus de 90 % des impressions de télévision connectée se négocient déjà de manière programmatique en 2025. Les appareils mobiles représentent environ 70 % des dépenses d'affichage programmatique, mais la croissance se concentre désormais sur les inventaires vidéo dans les environnements de vente au détail et de transport, où Place Exchange a enregistré une expansion de 25 % des écrans disponibles au cours du second semestre 2024. Les CPM moyens de l'affichage numérique hors domicile sont passés de 7,16 USD à 7,62 USD sur la même période, signalant la volonté des annonceurs de payer pour des placements vidéo contextuellement pertinents. Les revenus de la vidéo numérique aux États-Unis ont atteint 62,1 milliards USD en 2024, en hausse de 19,2 % en glissement annuel, soulignant la dynamique derrière les formats vidéo.[1]David Cohen, « Generative AI Playbook », Bureau de la publicité interactive, iab.com Alors que les marques cherchent une portée mesurable sur tous les écrans, le marché des services publicitaires bénéficie de prix médias moyens plus élevés et de données d'attribution plus riches. Des normes telles que ISO/IEC 23009-1 pour MPEG-DASH garantissent l'interopérabilité des contenus et soutiennent davantage l'adoption à grande échelle sur le marché mondial.

Expansion des écosystèmes de commerce social et d'influence

Les dépenses en marketing d'influence augmentent de 14,2 % en glissement annuel en 2025, dépassant les catégories plus larges de la publicité numérique. ShopMy a levé 77,5 millions USD en décembre 2024, portant sa valorisation à 410 millions USD et attirant plus de 550 abonnés marques. Whalar Group a obtenu un financement à une valorisation de 400 millions USD en mai 2025, témoignant d'un fort intérêt des entreprises pour l'infrastructure du commerce créateur. Au Royaume-Uni, les ventes de commerce social devraient atteindre 6,8 milliards GBP d'ici 2026, représentant environ 3 % du commerce électronique total. Deloitte conseille aux marques d'intégrer des catalogues de produits et des processus de paiement natifs pour convertir l'inspiration sociale en transactions complètes. Cette convergence du parcours d'achat renforce l'attribution des performances, élevant le marché des services publicitaires à mesure que les budgets se déplacent des canaux de notoriété vers les formats liés au commerce.

Réseaux médias de détail monétisant les données d'acheteurs en première partie

Quatre-vingt-six pour cent des acheteurs affirment que les médias commerciaux surpassent les autres options numériques, et plus de 80 % dépensent déjà ou prévoient de dépenser sur les réseaux médias de détail. McKinsey projette que les revenus des médias commerciaux aux États-Unis dépasseront 100 milliards USD d'ici 2027 à un TCAC de 21 %. Les annonceurs réallouent leurs budgets, avec 21 % transférant leurs dépenses des réseaux sociaux, 18 % de l'affichage et 17 % de la recherche vers les médias de détail au cours de l'année prochaine. Amazon capte plus des deux tiers des dépenses programmatiques dans les médias de détail et concède désormais sous licence sa pile technologique publicitaire à d'autres détaillants. Walmart a révélé qu'environ un tiers des bénéfices de l'entreprise au troisième trimestre 2024 provenait de la publicité, démontrant les avantages financiers pour les détaillants qui développent leurs offres médias. À mesure que davantage de marques recherchent une attribution en boucle fermée, le marché des services publicitaires s'accélère car les données d'achat en première partie améliorent l'efficacité des campagnes et augmentent le retour sur investissement médias.

Optimisation créative par l'IA générative réduisant les délais de cycle des campagnes

Soixante-treize pour cent des spécialistes du marketing ont l'intention de s'associer à des réseaux qui déploient l'IA générative, cherchant une production plus rapide, des messages personnalisés et des textes dynamiques. L'enquête CMO a enregistré une utilisation de l'IA dans 17,2 % des activités marketing en 2024, et l'adoption s'accélère à mesure que les fournisseurs de suites créatives intègrent des outils d'automatisation. Publicis Groupe a formé des partenariats avec Adobe et Nvidia en 2025 pour développer la personnalisation pilotée par l'IA à travers son réseau. Google a ajouté des fonctionnalités de génération d'actifs pouvant réduire les heures de conception jusqu'à 60 % pour les placements d'affichage et vidéo. Le Bureau de la publicité interactive a publié un guide pratique sur l'IA générative pour orienter une utilisation responsable, en mettant l'accent sur l'étiquetage clair des contenus synthétiques. À mesure que les cycles de production se raccourcissent et que les variantes créatives se multiplient, le marché des services publicitaires bénéficie d'une mise sur le marché plus rapide et de messages plus pertinents.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade de la fraude publicitaire numérique et du trafic invalide | -1.2% | Mondial, aigu dans les échanges ouverts programmatiques | Court terme (≤2 ans) |

| Blocage généralisé des publicités par les consommateurs et fatigue publicitaire | -0.9% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations mondiales plus strictes en matière de confidentialité (RGPD, CPRA, PIPL) | -1.5% | Europe, Amérique du Nord, Chine | Long terme (≥4 ans) |

| Pénurie de talents en analyse de données au sein des agences à service complet | -0.7% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la fraude publicitaire numérique et du trafic invalide

La certification sectorielle a réduit les impressions frauduleuses de 92 % en 2023, économisant 10,8 milliards USD, mais les annonceurs ont tout de même perdu 979 millions USD à cause du trafic invalide. Les acheteurs déplacent leurs dépenses vers des marchés privés dans un rapport de deux pour un par rapport aux échanges ouverts pour garantir une plus grande transparence de la chaîne d'approvisionnement. La curation côté vente peut obscurcir les structures de frais, de sorte que les annonceurs doivent auditer soigneusement leurs partenaires pour éviter des coûts gonflés qui érodent le retour sur les dépenses publicitaires. L'activité de fusion dans le secteur des technologies publicitaires a augmenté de 73 % en glissement annuel en 2024, concentrant les risques sur moins de plateformes qui nécessitent des investissements continus dans des modèles de détection de fraude. Les cadres de certification du Bureau de la publicité interactive et du Conseil de notation des médias restent volontaires, laissant de nombreux petits éditeurs en dehors de l'écosystème de confiance. La fraude continue de drainer les budgets et ralentit le marché des services publicitaires car les annonceurs augmentent les CPM pour compenser les pertes potentielles.

Réglementations mondiales plus strictes en matière de confidentialité (RGPD, CPRA, PIPL)

La Commission européenne estime le coût de conformité aux exigences de consentement aux cookies à 1,86 milliard EUR par an. Les spécialistes du marketing anticipent que Google Chrome instaurera une option de désinscription large pour les cookies tiers d'ici mi-2025, accélérant la perte de signal dans les campagnes web. La loi californienne sur les droits à la vie privée et la loi chinoise sur la protection des informations personnelles ajoutent des couches de gouvernance régionale qui compliquent le ciblage d'audience mondial. Les salles blanches de données attirent l'intérêt de 90 % des annonceurs, mais elles nécessitent des audits coûteux des données en première partie et un alignement des partenaires avant le lancement. ISO/IEC 27701 offre une norme volontaire de gestion de la confidentialité que les agences utilisent pour démontrer leur diligence, mais la mise en œuvre consomme du temps et des ressources. Ces contraintes réglementaires freinent l'expérimentation et augmentent les coûts d'exploitation, ce qui modère la croissance du marché des services publicitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination numérique se poursuit tandis que les médias de détail se développent

Les canaux en ligne détenaient 61,73 % de la part de marché des services publicitaires en 2025 et sont en voie de se développer à un TCAC de 14,11 % jusqu'en 2031, portés par l'automatisation programmatique et l'adoption des médias de détail. Les canaux hors ligne restent pertinents pour la narration de marque, mais leur poids proportionnel diminue à mesure que les annonceurs se tournent vers des formats mesurables qui relient les impressions aux conversions. L'inventaire vidéo sur la télévision connectée et l'affichage numérique hors domicile croît le plus rapidement car les acheteurs peuvent appliquer des signaux de données historiquement limités au web. Le mobile continue de capter environ 70 % des dépenses d'affichage programmatique, bien que les grands écrans attirent des CPM premium lorsque le contenu est diffusé en streaming sur des appareils de salon. La hausse des coûts d'inventaire signale une demande plus forte, ce qui soutient la dynamique des revenus pour l'ensemble du marché des services publicitaires.

Les médias hors ligne soutiennent toujours les objectifs de portée de masse, notamment lors des événements sportifs en direct et des événements culturels majeurs, mais les jeunes audiences se tournent vers le streaming et les flux sociaux. La presse écrite et la radio défendent des niches à forte intention telles que les produits de luxe et les services locaux, mais une mesure limitée entrave des allocations budgétaires plus larges. Les annonceurs intègrent désormais des codes QR et des technologies de communication en champ proche pour relier les placements analogiques à l'attribution numérique, brouillant la frontière entre les canaux. L'affichage numérique hors domicile représente 63 % de toutes les dépenses hors domicile et devrait atteindre 75 % d'ici 2027, comblant l'écart entre l'exposition en rue et les parcours de conversion en ligne.[2] À mesure que les stratégies omnicanales mûrissent, la taille du marché des services publicitaires bénéficie d'une gestion de la fréquence multi-écrans qui réduit le gaspillage et améliore le retour sur les dépenses publicitaires.

Par canal publicitaire : les réseaux sociaux dominent mais les médias de détail s'accélèrent

La publication sur les réseaux sociaux a commandé une part de 29,36 % en 2025, reflétant sa capacité à combiner échelle, ciblage et flux de paiement natifs.[3]James Chandler, « IAB Compass : Navigating Digital Advertising », IAB UK, iabuk.com Les médias de détail, cependant, affichent la croissance la plus rapide à un TCAC de 13,73 % jusqu'en 2031, car les données d'acheteurs en première partie s'avèrent plus prédictives que les cookies tiers. La recherche reste un pilier à 102,9 milliards USD de revenus aux États-Unis en 2024, mais les moteurs de réponse génératifs devraient diluer les taux de clics au fil du temps. L'affichage et la vidéo en ligne ont généré 62,1 milliards USD en 2024 et continuent de progresser grâce à l'adoption de la télévision connectée. Le marketing d'influence et de créateurs croît de 14,2 % annuellement à mesure que les marques recherchent une recommandation authentique par les pairs à un coût de production inférieur.

La publicité native, la télévision, la radio, la presse écrite, l'affichage extérieur et le publipostage complètent le mix, servant souvent soit de déclencheurs de notoriété en haut de l'entonnoir, soit de déclencheurs de conversion hyperlocaux. L'achat programmatique couvre désormais la plupart des impressions d'affichage, vidéo et audio, donnant aux planificateurs un contrôle granulaire sur la portée et la fréquence. Les rapports en boucle fermée des médias de détail attirent des budgets provenant des réseaux sociaux, de l'affichage et de la recherche, modifiant la hiérarchie historique entre les canaux. À mesure que les réseaux commerciaux prolifèrent, les annonceurs diversifient leurs dépenses sur cinq plateformes de vente au détail ou plus en moyenne, intensifiant la concurrence pour l'inventaire. La taille du marché des services publicitaires s'étend donc à la fois sur les dépenses supplémentaires et sur des prix unitaires plus élevés liés à des résultats vérifiés.

Par secteur d'activité des utilisateurs finaux : le commerce de détail domine tandis que la santé gagne en vitesse

Le commerce de détail, y compris l'alimentation, a représenté 20,86 % des dépenses mondiales en 2025, tirant parti de stratégies omnicanales qui synchronisent les promotions en magasin avec la recherche en commerce électronique et les placements dans les médias de détail. La santé et les produits pharmaceutiques enregistrent le TCAC le plus rapide à 13,96 % jusqu'en 2031, permis par des règles publicitaires de télésanté plus claires et un intérêt croissant des consommateurs pour les thérapeutiques numériques. Les marques de commerce électronique et de vente directe aux consommateurs suivent de près le commerce de détail, favorisant les canaux de performance qui offrent une attribution immédiate des ventes. Les dépenses dans le secteur du voyage et du tourisme rebondissent sur une demande refoulée, stimulant les investissements dans la vidéo et la narration sociale qui inspirent les réservations. Les annonceurs des médias et du divertissement investissent massivement dans les réseaux sociaux et la télévision connectée pour promouvoir les premières de streaming et les lancements de jeux vidéo.

Les services financiers restent de grands utilisateurs de la recherche et de l'affichage car la comparaison des offres domine les parcours clients. Les spécialistes du marketing automobile accélèrent les budgets numériques à mesure que les lancements de véhicules électriques s'appuient sur du contenu ciblé plutôt que sur la fréquentation des concessionnaires. Les biens de consommation emballés, la technologie, les télécommunications et l'immobilier complètent le tableau, chacun calibrant la sélection des canaux en fonction des cycles d'achat et de la disponibilité des données. À mesure que les secteurs soumis à une réglementation stricte adoptent le numérique, la part de marché des services publicitaires s'élargit à travers les catégories d'utilisateurs finaux, réduisant le risque cyclique lié à un seul secteur.

Par type d'agence : les agences intégrées dominent mais les studios internes progressent

Les réseaux à service complet ont capté une part de 25,39 % en 2025 en regroupant la création, les données et les médias sous un seul contrat. Les studios de marque internes, bien que plus petits, ont affiché un TCAC de 14,02 %, car 82 % des entreprises exploitent désormais des agences internes pour réduire les coûts jusqu'à 44 % et accélérer les délais d'exécution de 25 %. Les spécialistes de l'achat médias commandent toujours des remises basées sur l'échelle, mais les outils de plateformes en libre-service ont abaissé les barrières pour les annonceurs plus petits. Les agences de performance exclusivement numériques remportent des missions qui dépendent de l'expertise programmatique et de l'optimisation des conversions, s'associant souvent à des créateurs pour des tests de contenu rapides.

Les boutiques créatives prospèrent grâce à une narration différenciée et des aspirations aux récompenses, se positionnant comme des laboratoires d'innovation même lorsque la production est externalisée. Des cabinets de conseil tels que Accenture Song et Deloitte Digital tirent parti de l'intégration des systèmes d'entreprise pour obtenir des mandats de transformation marketing, érodant le fossé historique des holdings. Des modèles hybrides émergent à mesure que les marques font appel à des partenaires externes de manière sélective tout en conservant la stratégie ou la production en interne. Des différenciateurs technologiques tels que les salles blanches de données et les boîtes à outils d'IA générative influencent les résultats des appels d'offres. Des lignes de services diversifiées aident à isoler le secteur des services publicitaires des chocs macroéconomiques car les dépenses peuvent se déplacer entre les types d'agences plutôt que de quitter l'écosystème.

Analyse géographique

L'Amérique du Nord a représenté 37,94 % des revenus mondiaux en 2025, portée par les revenus de la publicité sur Internet aux États-Unis de 258,6 milliards USD et la forte adoption des réseaux médias de détail qui ont généré 53,7 milliards USD. La croissance canadienne bénéficie du lancement de plateformes publicitaires par les chaînes d'épicerie et de pharmacie, tandis que le Mexique tire parti de la délocalisation de proximité pour attirer des budgets multinationaux. L'Asie-Pacifique est le territoire à la croissance la plus rapide à un TCAC de 14,54 %, soutenu par la hausse annuelle de 20,2 % de l'Inde à 14,17 milliards USD et la part du commerce vidéo en Asie du Sud-Est atteignant 25 % de la valeur du commerce électronique. La Chine, dépassant déjà 181,7 milliards USD avec une pénétration numérique de 86,1 %, continue de favoriser les formats de vidéo courte et de commerce social. Le Japon et l'Australie ajoutent des dépenses programmatiques stables, tandis que les revenus des médias de détail en Asie du Sud-Est approchent 3 milliards USD à mesure que les marchés locaux monétisent les données à la caisse. Collectivement, ces dynamiques élargissent la taille du marché des services publicitaires dans les économies émergentes et matures.

L'Europe contribue à un volume significatif malgré les frictions réglementaires, avec les dépenses en médias de détail au Royaume-Uni devant dépasser 6,6 milliards GBP en 2025 et les revenus du marketing créateur prévus pour atteindre 2,6 milliards GBP d'ici 2030. L'Allemagne, la France, l'Italie et l'Espagne restent de grands acheteurs, mais la fragmentation linguistique et les règles de confidentialité augmentent les coûts d'exploitation. L'affichage numérique hors domicile représente 63 % des budgets extérieurs et devrait atteindre 75 % d'ici 2027, indiquant un appétit soutenu pour les formats basés sur les écrans qui relient les lieux hors ligne aux données en ligne. La Russie connaît un retrait des annonceurs en raison des sanctions géopolitiques, tandis que les pays nordiques et le Benelux affichent des gains réguliers portés par une forte pénétration du haut débit. L'Amérique du Sud rebondit à mesure que la vaste audience sociale du Brésil attire des investissements de plateformes et que l'Argentine stabilise les fluctuations monétaires, encourageant des dépenses médias plus cohérentes. La croissance au Moyen-Orient et en Afrique se concentre sur les plans de diversification de l'Arabie saoudite et des Émirats arabes unis, avec la Turquie et l'Afrique du Sud fournissant un élan supplémentaire.

Dans toutes les régions, les dépenses migrent vers des canaux qui garantissent un retour mesurable, renforçant une convergence mondiale dans la stratégie médias même si les plateformes et réglementations locales diffèrent. La trajectoire à deux chiffres de l'Asie-Pacifique compense la croissance plus lente de l'Europe, équilibrant l'ensemble du marché des services publicitaires. Les annonceurs multinationaux allouent désormais des budgets via des cadres négociés de manière centralisée mais adaptent les créations à la langue locale et aux nuances culturelles. Les fluctuations monétaires et les mandats de confidentialité ajoutent une complexité d'exécution, mais les salles blanches de données et les plateformes de gestion du consentement aident à standardiser les processus. À mesure que les médias de détail, la télévision connectée programmatique et l'IA générative se répandent dans le monde entier, les différentiels de croissance géographique se réduisent, soutenant une expansion soutenue du chiffre d'affaires pour les détenteurs de parts de marché des services publicitaires.

Paysage concurrentiel

Le marché des services publicitaires reste modérément concentré, les cinq plus grands holdings représentant une part considérable des revenus mondiaux. Des cabinets de conseil tels que Accenture Song, Deloitte Digital et IBM iX continuent de remporter des mandats intégrés en regroupant l'ingénierie des données, le cloud et les services de gestion du changement, incitant les réseaux historiques à poursuivre des acquisitions complémentaires qui ajoutent des capacités en commerce et en influence. Publicis Groupe a réalisé une série d'acquisitions en 2025, notamment Influential, Captiv8, HEPMIL Media Group et p-value Group, pour approfondir son expertise en matière de créateurs, de médias de détail et d'analyse de données. Omnicom a finalisé une fusion de 9 milliards USD avec Interpublic Group en novembre 2025, formant une entité avec plus de 25 milliards USD de revenus combinés et annonçant des plans pour éliminer 20 000 postes redondants.

Les réseaux traditionnels s'associent également à des fournisseurs de technologie pour affiner l'automatisation et la personnalisation. WPP a déployé des outils créatifs d'IA générative via des pilotes Adobe Firefly, tandis que Dentsu a intégré Google Performance Max dans sa pile médias mondiale pour rationaliser la construction des campagnes. Dans le même temps, les agences indépendantes de taille moyenne gagnent en visibilité en offrant des services de niche tels que la stratégie d'influence dans le jeu vidéo et l'achat de médias de détail multiculturels. Ces spécialistes deviennent souvent des cibles d'acquisition une fois qu'ils dépassent 50 millions USD de facturation annuelle, fournissant aux réseaux d'envergure de nouveaux viviers de talents.

La concurrence par les prix se concentre sur une rémunération basée sur la performance qui lie les honoraires au coût par acquisition ou aux indicateurs de retour sur les dépenses publicitaires. Les cabinets de conseil exploitent les relations d'entreprise existantes pour obtenir des contrats basés sur les résultats qui remplacent les honoraires traditionnels, tandis que les studios internes continuent de capter les travaux de moindre complexité. Par conséquent, les principaux holdings investissent dans les salles blanches de données, l'ingénierie de la confidentialité et la monétisation des médias commerciaux pour défendre leurs marges et remporter des briefs holistiques couvrant la stratégie, les médias, la création et l'expérience client. Les pénuries de talents en analyse avancée persistent, encourageant les réseaux à établir des centres de formation et des centres de livraison en délocalisation de proximité qui réduisent les coûts de main-d'œuvre et élargissent les viviers de recrutement.

Leaders du secteur des services publicitaires

WPP plc

Omnicom Group Inc.

Publicis Group S.A

Dentsu Group Inc.

The Interpublic Group of Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Omnicom Group a finalisé son acquisition d'Interpublic Group, créant une entreprise combinée avec un chiffre d'affaires annuel supérieur à 25 milliards USD et annonçant une réduction estimée de 20 000 emplois à mesure que les équipes en double sont consolidées.

- Octobre 2025 : Publicis Groupe a acquis HEPMIL Media Group, étendant sa profondeur en médias de détail et en marketing acheteur à travers les principales chaînes d'épicerie européennes.

- Juillet 2025 : Publicis Groupe a acquis p-value Group pour renforcer l'activation des données en première partie et les services d'analyse conformes à la confidentialité.

- Juin 2025 : Publicis Groupe s'est associé à Nvidia pour établir un centre d'intelligence artificielle d'entreprise qui accélère les flux de travail créatifs génératifs pour les clients.

Portée du rapport mondial sur le marché des services publicitaires

Les services publicitaires utilisent tous les médias possibles pour faire passer leur message via la télévision, la presse écrite (journaux, magazines et revues), la radio, la presse, Internet, la vente directe, les panneaux d'affichage, les publipostages, les concours, les parrainages, les affiches, les vêtements, les événements, les couleurs, les sons, les visuels et même les personnes (recommandations). Les agences de marketing utilisent divers canaux de communication pour atteindre les utilisateurs d'un produit ou d'un service. Une stratégie marketing fiable implique généralement l'adoption d'une variété de canaux publicitaires, avec une compréhension claire de l'objectif de chaque canal.

Le rapport sur le marché des services publicitaires est segmenté par plateforme (en ligne et hors ligne), canal publicitaire (publication sur les réseaux sociaux, annonces sur les moteurs de recherche, affichage et vidéo en ligne, marketing d'influence et de créateurs, publicité native, spots télévisés, publicités radio, presse écrite, affichage extérieur et en transit, publipostage), secteur d'activité des utilisateurs finaux (commerce de détail, marques de commerce électronique et de vente directe aux consommateurs, voyage et tourisme, médias et divertissement, services financiers, santé et produits pharmaceutiques, automobile, autres secteurs d'activité des utilisateurs finaux), type d'agence (agence intégrée à service complet, agence d'achat et de planification médias, agence de performance exclusivement numérique, boutique créative, studio de marque interne), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| En ligne |

| Hors ligne |

| Publication sur les réseaux sociaux |

| Annonces sur les moteurs de recherche |

| Affichage et vidéo en ligne |

| Marketing d'influence et de créateurs |

| Publicité native |

| Spots télévisés |

| Publicités radio |

| Presse écrite |

| Affichage extérieur et en transit (affichage hors domicile / affichage numérique hors domicile) |

| Publipostage |

| Commerce de détail (y compris l'alimentation) |

| Marques de commerce électronique et de vente directe aux consommateurs |

| Voyage et tourisme |

| Médias et divertissement |

| Services financiers |

| Santé et produits pharmaceutiques |

| Automobile |

| Autres secteurs d'activité des utilisateurs finaux |

| Agence intégrée à service complet |

| Agence d'achat et de planification médias |

| Agence de performance exclusivement numérique |

| Boutique créative |

| Studio de marque interne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient |

| Par plateforme | En ligne | |

| Hors ligne | ||

| Par canal publicitaire | Publication sur les réseaux sociaux | |

| Annonces sur les moteurs de recherche | ||

| Affichage et vidéo en ligne | ||

| Marketing d'influence et de créateurs | ||

| Publicité native | ||

| Spots télévisés | ||

| Publicités radio | ||

| Presse écrite | ||

| Affichage extérieur et en transit (affichage hors domicile / affichage numérique hors domicile) | ||

| Publipostage | ||

| Par secteur d'activité des utilisateurs finaux | Commerce de détail (y compris l'alimentation) | |

| Marques de commerce électronique et de vente directe aux consommateurs | ||

| Voyage et tourisme | ||

| Médias et divertissement | ||

| Services financiers | ||

| Santé et produits pharmaceutiques | ||

| Automobile | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par type d'agence | Agence intégrée à service complet | |

| Agence d'achat et de planification médias | ||

| Agence de performance exclusivement numérique | ||

| Boutique créative | ||

| Studio de marque interne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché des services publicitaires en 2031 ?

Il est prévu d'atteindre 2 330 milliards USD d'ici 2031.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les environnements en ligne se développent à un TCAC de 14,11 % jusqu'en 2031, portés par la vidéo programmatique et les médias de détail.

Pourquoi les médias de détail sont-ils importants pour les annonceurs ?

Les médias de détail fournissent des données d'acheteurs en première partie et une attribution en boucle fermée, améliorant le retour sur les dépenses publicitaires.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer un TCAC de 14,54 % entre 2026 et 2031.

Comment les holdings répondent-ils à la concurrence des cabinets de conseil ?

Ils acquièrent des plateformes d'activation de données, de médias commerciaux et d'influence tout en intégrant des outils d'IA générative.

Dernière mise à jour de la page le: