Taille et part de marché des services d'audit aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

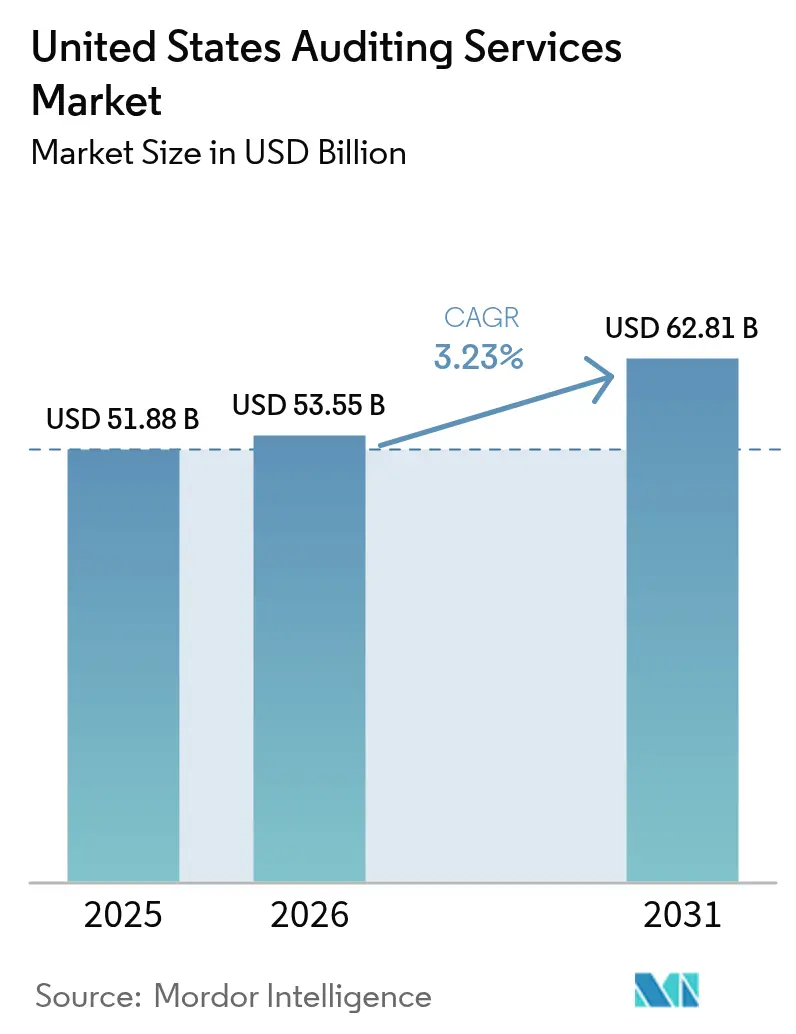

| Taille du marché de l'année de base (2025) | 51.88 Milliards de dollars |

| Taille du Marché (2026) | 53.55 Milliards de dollars |

| Taille du Marché (2031) | 62.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'audit aux États-Unis par Mordor Intelligence

La taille du marché des services d'audit aux États-Unis en 2026 est estimée à 53,55 milliards USD, en progression par rapport à la valeur de 2025 de 51,88 milliards USD, avec des projections pour 2031 indiquant 62,81 milliards USD, croissant à un TCAC de 3,23 % sur la période 2026-2031. Cette trajectoire de croissance reflète la transition du marché des services d'audit aux États-Unis d'un modèle centré sur la conformité vers une assurance intégrée couvrant la cybersécurité, les divulgations ESG et le risque opérationnel. Le renforcement de la surveillance de la SEC sur les contrôles internes, la multiplication des cybermenaces et l'assurance obligatoire en matière de durabilité se conjuguent pour stimuler la demande, tandis que les plateformes d'automatisation et la prestation de services offshore tempèrent le pouvoir de fixation des prix. Le marché des services d'audit aux États-Unis est en outre soutenu par les dépenses fédérales en infrastructures qui déclenchent des exigences d'audit unique, bien que les pénuries de main-d'œuvre et la pression sur les honoraires liée aux gains d'efficacité induits par l'analytique demeurent des freins structurels. L'audit externe représente 63,63 % des revenus en 2024, mais les services d'audit interne, renforcés par les technologies de surveillance continue et l'adoption de la gestion des risques d'entreprise, progressent à un TCAC de 9,15 % jusqu'en 2030. L'audit des systèmes d'information connaît la croissance la plus rapide parmi les lignes de service, à mesure que les clients intègrent les tests de contrôle informatique dans les audits statutaires.

Principaux enseignements du rapport

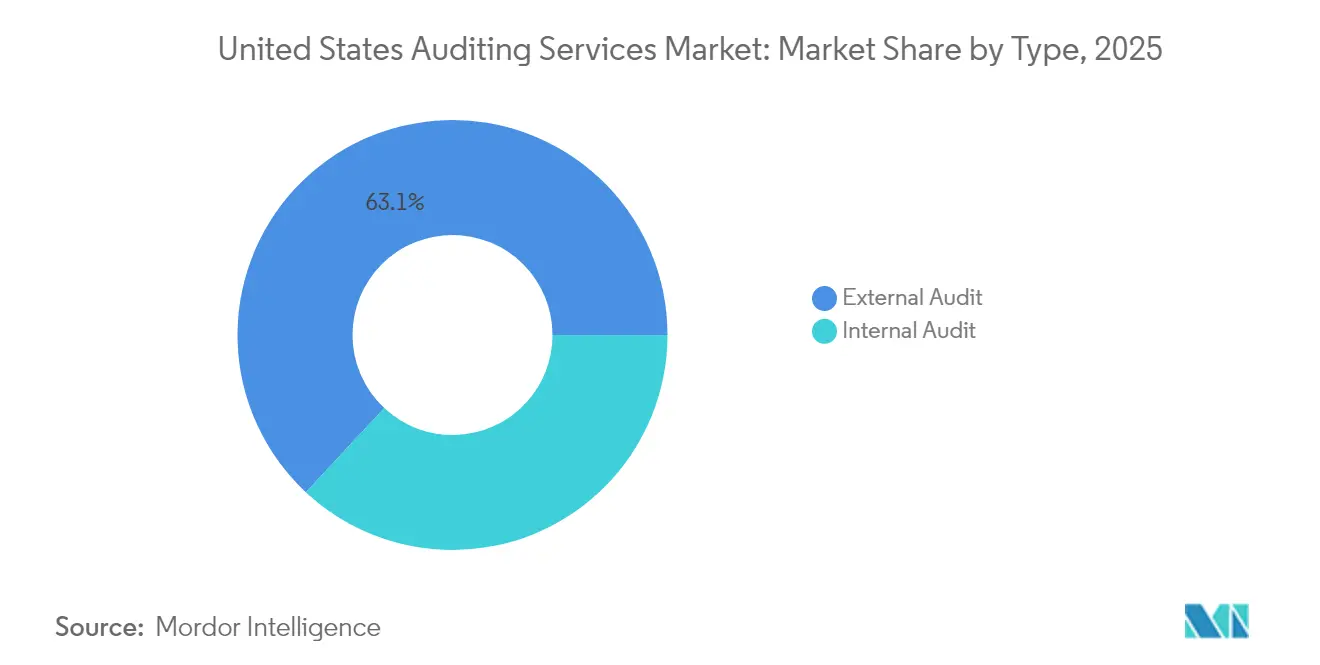

- Par type, l'audit externe a capté 63,05 % de la part de marché des services d'audit aux États-Unis en 2025, tandis que l'audit interne est en voie d'atteindre un TCAC de 8,72 % jusqu'en 2031.

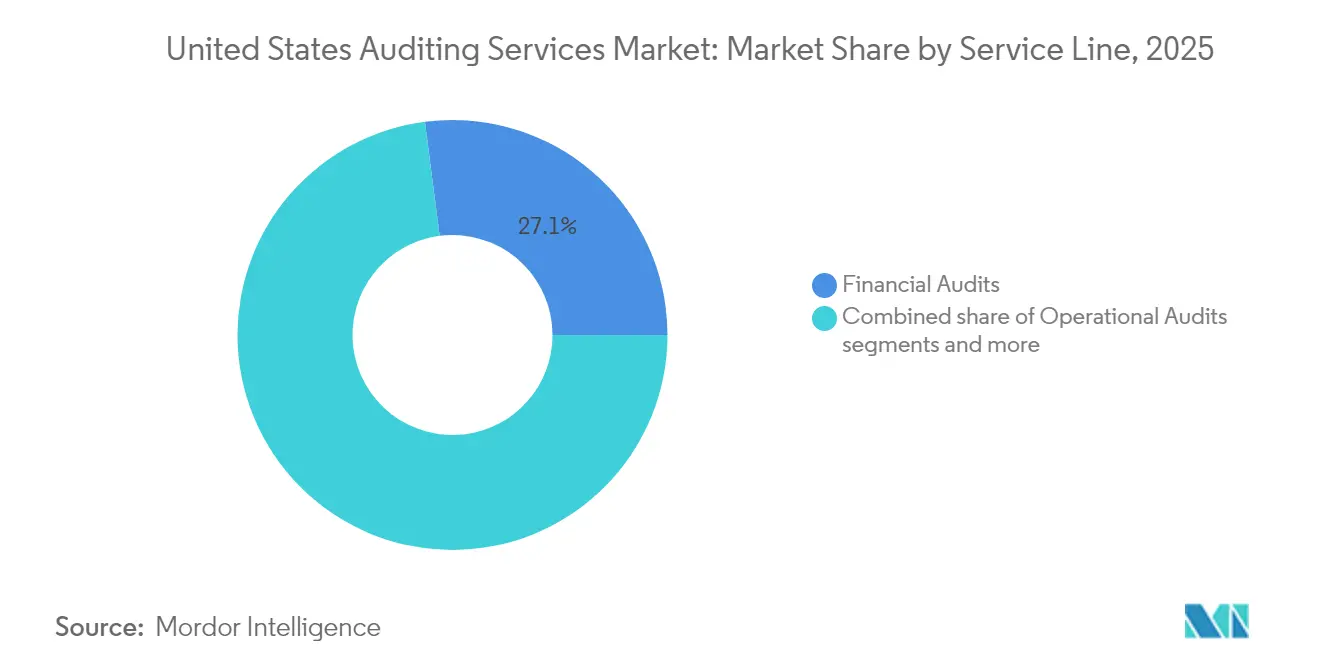

- Par ligne de service, les audits financiers ont dominé avec 27,05 % de la taille du marché des services d'audit aux États-Unis en 2025, tandis que les audits des systèmes d'information devraient croître à un TCAC de 12,18 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le segment BFSI a représenté 22,10 % de la taille du marché des services d'audit aux États-Unis en 2025, mais le secteur des technologies de l'information et des télécommunications devrait enregistrer le TCAC le plus élevé, soit 8,29 %, entre 2026 et 2031.

- Par géographie, le Sud a représenté 29,05 % de la taille du marché des services d'audit aux États-Unis en 2025, tandis que l'Ouest devrait enregistrer un TCAC de 6,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services d'audit aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement de l'application par la SEC des règles de contrôle interne | 0.8% | National, concentré dans les principaux centres financiers | Moyen terme (2 à 4 ans) |

| Risque cybernétique croissant exigeant des audits informatiques intégrés | 0.6% | National, avec un impact plus élevé dans les régions à forte concentration technologique | Court terme (≤ 2 ans) |

| Assurance obligatoire liée à l'ESG pour les sociétés cotées | 0.4% | National, avec adoption précoce en Californie et dans le Nord-Est | Moyen terme (2 à 4 ans) |

| Adoption rapide des plateformes d'analytique d'audit continu | 0.3% | National, porté par les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Demande des PME pour l'attestation SOC 2 Type II afin de remporter des contrats SaaS | 0.2% | Corridors technologiques de la côte Ouest et du Nord-Est | Court terme (≤ 2 ans) |

| Expansion des dépenses fédérales en infrastructures déclenchant des exigences d'audit unique | 0.1% | National, avec concentration dans les États à forte infrastructure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de l'application par la SEC des règles de contrôle interne

L'attention accrue de la Commission des valeurs mobilières et des changes sur les déficiences du contrôle interne remodèle la portée des audits et les exigences méthodologiques au sein des sociétés cotées. Les mesures d'exécution de la SEC ont augmenté de 22 % en 2024, avec un accent particulier sur l'évaluation par la direction du contrôle interne sur l'information financière et les procédures de test des auditeurs [1]: Conseil de surveillance de la comptabilité des sociétés cotées, « Résumé des inspections 2024 », pcaobus.org. . Cette pression réglementaire crée une demande soutenue pour les services d'audit externe, à mesure que les entreprises investissent dans la remédiation des contrôles et l'amélioration des protocoles de test. L'élargissement du périmètre d'inspection du PCAOB sur les indicateurs de qualité d'audit et les procédures d'évaluation des risques contraint les cabinets d'audit à allouer des ressources supplémentaires aux tests de contrôle, ce qui a un impact direct sur les heures facturables et la rentabilité des missions, tout en renforçant la demande du marché pour des services de conseil spécialisés en contrôle interne.

Risque cybernétique croissant exigeant des audits informatiques intégrés

Les incidents de cybersécurité affectant les systèmes d'information financière ont conduit les régulateurs et les comités d'audit à exiger des procédures d'audit informatique intégrées dans les audits financiers traditionnels. Les règles de divulgation en matière de cybersécurité de la SEC, entrées en vigueur en décembre 2023, imposent aux sociétés cotées de divulguer les incidents de cybersécurité significatifs dans un délai de 4 jours ouvrables, créant des implications d'audit pour les périodes d'information financière ultérieures. Les cabinets d'audit développent rapidement leurs capacités d'audit informatique, KPMG investissant plus d'un milliard USD dans des plateformes technologiques d'audit qui intègrent l'évaluation des risques de cybersécurité aux procédures d'audit financier. Cette convergence de l'audit financier et de l'audit informatique crée de nouveaux flux de revenus tout en nécessitant des investissements initiaux importants dans des talents spécialisés et des plateformes technologiques.

Assurance obligatoire liée à l'ESG pour les sociétés cotées

Les règles de divulgation climatique de la SEC, adoptées en mars 2024, établissent le premier mandat fédéral pour les services d'assurance liés à la durabilité, élargissant fondamentalement le marché adressable de l'audit au-delà de l'information financière traditionnelle. Les grands déposants accélérés devront obtenir une assurance limitée sur les émissions de gaz à effet de serre de portée 1 et 2 à partir de 2029, une assurance raisonnable étant requise d'ici 2033 [2]Faegre Drinker, « La SEC publie les règles finales de divulgation climatique pour les sociétés cotées », faegredrinker.com. . Ce changement réglementaire crée une opportunité de marché annuelle estimée à 2 à 3 milliards USD pour les services d'assurance ESG spécialisés, bien que la capacité actuelle des prestataires reste très limitée. L'intersection de l'information financière et des indicateurs de durabilité exige des cabinets d'audit qu'ils développent de nouvelles compétences en vérification des données environnementales, en méthodologies de comptabilité carbone et en procédures d'évaluation des risques climatiques.

Adoption rapide des plateformes d'analytique d'audit continu

Les technologies d'intelligence artificielle et d'apprentissage automatique permettent des capacités de test d'audit en temps réel qui élargissent la portée traditionnelle de l'audit tout en améliorant les indicateurs d'efficacité. Le déploiement par EY de sa plateforme d'intelligence artificielle EYQ dans 180 pays, avec plus de 75 % du personnel utilisant la technologie pour les procédures d'audit, illustre l'adoption technologique rapide du secteur. Ces plateformes permettent une surveillance continue des transactions financières, des tests d'exception automatisés et des analyses prédictives des risques qui identifient les anomalies potentielles avant les procédures d'audit traditionnelles de fin d'exercice. L'évolution technologique permet aux cabinets d'audit d'offrir des services améliorés tout en maintenant des prix compétitifs, bien que les coûts de mise en œuvre initiaux et les exigences de formation créent une pression à court terme sur les marges des cabinets adoptants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de talents faisant monter les taux de facturation | -0.4% | National, aigu dans les métropoles | Court terme (≤ 2 ans) |

| Automatisation réduisant les heures d'audit répétitives | -0.3% | National, cabinets à l'avant-garde technologique | Moyen terme (2 à 4 ans) |

| Recours croissant aux centres de services partagés internes | -0.2% | National, plus répandu parmi les grands cabinets | Moyen terme (2 à 4 ans) |

| Exposition aux litiges et hausse des primes d'assurance responsabilité civile professionnelle | -0.3% | National, avec concentration dans les secteurs à forte litigiosité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de talents entraînant une inflation des taux de facturation

La profession comptable fait face à une crise de talents sans précédent, avec une baisse de 17 % du nombre de candidats à l'examen CPA entre 2020 et 2024, tandis que la demande de services d'audit continue de croître. Ce déséquilibre entre l'offre et la demande a entraîné des augmentations de rémunération du personnel d'audit de 15 à 25 % par an, contraignant les cabinets à relever leurs taux de facturation et risquant potentiellement d'exclure les petits clients des services d'audit professionnels. La pénurie touche particulièrement les professionnels expérimentés de niveau senior et manager, créant des goulots d'étranglement dans l'exécution des audits et les processus de révision de la qualité. Les cabinets répondent par des modèles de prestation offshore accélérés, une automatisation accrue et des modalités de dotation en personnel alternatives, bien que ces solutions nécessitent 2 à 3 ans pour être pleinement mises en œuvre et ne compensent pas entièrement les contraintes de talents domestiques.

Automatisation réduisant les heures d'audit répétitives

Les technologies d'audit avancées éliminent systématiquement les procédures de test routinières qui généraient historiquement un volume substantiel d'heures facturables, créant une pression déflationniste sur l'économie traditionnelle des missions d'audit. Les plateformes d'analytique de données peuvent désormais effectuer des tests de transactions complets en quelques heures plutôt qu'en plusieurs semaines, tandis que les algorithmes d'intelligence artificielle identifient les anomalies et les schémas de risque qui nécessitaient auparavant des procédures manuelles approfondies [3]AuditBoard, « L'IA dans l'audit : transformer l'avenir de l'information financière », auditboard.com. . Ce gain d'efficacité profite aux clients grâce à la réduction des honoraires d'audit, mais pèse sur la rentabilité des cabinets à moins d'être compensé par des offres de services élargies ou une tarification premium pour une expertise spécialisée. La transition contraint les cabinets d'audit à passer d'une facturation basée sur le temps à des modèles de tarification basés sur la valeur, tout en investissant massivement dans l'infrastructure technologique et les programmes de reconversion du personnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la transformation de l'audit interne s'accélère

Les services d'audit interne connaissent une croissance rapide à un TCAC de 8,72 % jusqu'en 2031, dépassant largement l'expansion plus modeste de l'audit externe, à mesure que les organisations reconnaissent la valeur stratégique de l'audit interne au-delà des fonctions de conformité traditionnelles. L'audit externe maintient sa domination du marché avec une part de 63,05 % en 2025, reflétant les exigences réglementaires pour les audits des sociétés cotées et la base de revenus substantielle des cabinets du Big Four au service des grands clients d'entreprise. L'accélération du segment de l'audit interne reflète la demande des entreprises pour une surveillance continue des risques, des évaluations de l'efficacité opérationnelle et des cadres de gouvernance intégrés qui vont au-delà de la conformité en matière d'information financière.

L'expansion par Protiviti des services d'audit interne via des plateformes de surveillance continue activées par la technologie illustre l'évolution du segment vers des capacités d'assurance en temps réel. Les fonctions d'audit interne intègrent de plus en plus l'évaluation des risques de cybersécurité, la validation des rapports ESG et la gestion des risques liés aux tiers, créant de nouveaux flux de revenus qui commandent une tarification premium par rapport aux procédures traditionnelles axées sur la conformité. L'accent mis par l'Institut des auditeurs internes sur la transformation numérique et les capacités d'analytique de données reflète l'évolution de la profession vers des rôles de conseil stratégique qui soutiennent directement la prise de décision des dirigeants et les responsabilités de surveillance du conseil d'administration.

Par ligne de service : les systèmes d'information stimulent la croissance

Les audits des systèmes d'information représentent la ligne de service à la croissance la plus rapide avec un TCAC de 12,18 % jusqu'en 2031, reflétant l'intersection critique des risques de cybersécurité et de l'intégrité de l'information financière dans un environnement commercial de plus en plus numérique. Les audits financiers commandent la plus grande part de marché à 27,05 % en 2025, bénéficiant des exigences obligatoires pour les audits des sociétés cotées et des honoraires de mission substantiels associés aux grands clients d'entreprise. Les audits de conformité maintiennent une demande stable à 22,00 % de part de marché, portés par l'élargissement des exigences réglementaires dans les secteurs de la santé, des services financiers et de la passation de marchés publics.

Les services de conseil et de consulting captent 18,00 % de part de marché tout en croissant à un TCAC de 9,72 %, à mesure que les cabinets d'audit tirent parti des relations clients pour fournir des services de conseil aux entreprises plus larges au-delà des fonctions d'assurance traditionnelles. Les audits opérationnels et les audits d'investigation servent des niches de marché spécialisées, les services d'investigation bénéficiant particulièrement du renforcement du contrôle de la gouvernance d'entreprise et des réglementations sur la protection des lanceurs d'alerte. L'accent mis par l'organisation ISACA sur les cadres de gouvernance et de gestion des risques informatiques soutient l'expansion du segment des audits des systèmes d'information, à mesure que les organisations reconnaissent l'importance critique des contrôles technologiques pour maintenir la fiabilité de l'information financière et la résilience opérationnelle.

Par secteur d'activité des utilisateurs finaux : le secteur technologique mène la croissance

Le secteur des technologies de l'information et des télécommunications affiche la trajectoire de croissance la plus élevée avec un TCAC de 8,29 % jusqu'en 2031, porté par la transformation numérique rapide, les cybermenaces et les exigences de diligence raisonnable du capital-risque qui nécessitent une expertise d'audit spécialisée. Les services bancaires, financiers et d'assurance maintiennent la plus grande part de marché à 22,10 % en 2025, reflétant la complexité réglementaire du secteur, les considérations de risque systémique et les exigences d'audit obligatoires pour les institutions financières. La santé et les sciences de la vie représentent une part significative du marché de l'audit et connaissent une forte croissance, alimentée par les réglementations strictes de la FDA, la surveillance des essais cliniques et les mandats relatifs à la confidentialité des données de santé. Le secteur gouvernemental et public détient également une part importante, porté par les exigences d'audit unique fédéral et les demandes croissantes de transparence aux niveaux étatique et local. L'industrie manufacturière reste un secteur clé, avec une demande d'audits axés sur le risque de la chaîne d'approvisionnement, la conformité environnementale et l'efficacité opérationnelle. Le secteur de l'énergie et des services publics se développe régulièrement, soutenu par les investissements continus en infrastructures et l'évolution des réglementations environnementales. Dans l'ensemble de ces secteurs, la combinaison des audits financiers traditionnels avec les besoins de conformité spécifiques au secteur crée des opportunités pour les cabinets d'offrir des services spécialisés à des tarifs premium.

Analyse géographique

La région Sud domine le marché des services d'audit aux États-Unis avec une part de 29,05 % en 2025, bénéficiant d'une croissance manufacturière robuste, d'investissements dans le secteur de l'énergie et d'un climat des affaires favorable qui attire des relocalisations d'entreprises nécessitant des services d'audit. La trajectoire de croissance de la région à un TCAC de 6,18 % jusqu'en 2031 reflète la poursuite de l'expansion économique au Texas, en Floride et en Caroline du Nord, où les entreprises technologiques et les sociétés de services financiers établissent des opérations importantes. Les dépenses fédérales en infrastructures dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi bénéficient particulièrement aux États du Sud avec d'importants projets de transport et d'énergie nécessitant des procédures de conformité d'audit unique pour les bénéficiaires de subventions fédérales.

La région Nord-Est capte une part de marché significative en 2025, tirant parti de sa concentration de sociétés de services financiers, d'entreprises pharmaceutiques et de sièges sociaux établis qui nécessitent des services d'audit sophistiqués. Malgré des conditions de marché matures, la région maintient une bonne croissance du TCAC jusqu'en 2031, soutenue par les mandats de reporting ESG qui affectent particulièrement les grandes sociétés cotées concentrées à New York et au Massachusetts. L'expertise réglementaire de la région et sa proximité avec le siège de la SEC créent des avantages concurrentiels pour les cabinets d'audit au service de clients complexes de sociétés cotées avec des exigences de conformité spécialisées.

La région Ouest démontre le potentiel de croissance le plus élevé avec un TCAC de 6,88 % jusqu'en 2031, porté par l'expansion du secteur technologique, l'activité de capital-risque et le leadership de la Californie en matière de réglementation environnementale qui crée une demande pour des services d'assurance spécialisés. La région Ouest est en tête du marché de l'audit en 2025, portée par la présence d'entreprises à forte croissance dans la Silicon Valley qui demandent des attestations SOC 2, des audits de cybersécurité et des services de préparation à l'introduction en bourse. Parallèlement, le Midwest joue également un rôle majeur, avec une forte demande émanant de sa base manufacturière et de ses sociétés de négoce de matières premières agricoles. Ces organisations nécessitent souvent des procédures d'audit spécialisées axées sur les instruments dérivés et la gestion du risque de prix des matières premières, faisant de la région un pôle clé d'expertise d'audit sectorielle.

Paysage concurrentiel

Le marché américain des services d'audit présente une concentration modérée, les cabinets du Big Four dominant collectivement la majorité de la part de marché. Cette structure oligopolistique leur permet de pratiquer des tarifs premium pour les missions complexes tout en faisant face à une concurrence limitée sur les audits plus standardisés. Leur envergure permet une standardisation méthodologique mondiale et des investissements technologiques annuels de plus d'un milliard de dollars, renforçant leur avantage concurrentiel. L'expertise réglementaire constitue également une barrière significative que les cabinets plus petits peinent à surmonter de manière rentable. Ces avantages créent des barrières à l'entrée élevées, permettant aux cabinets leaders de réinvestir continuellement dans l'IA, les modèles de prestation offshore et les connaissances sectorielles spécialisées.

Malgré la domination du Big Four, de nouvelles voies de croissance émergent dans les services d'audit de niche tels que la cybersécurité, l'assurance ESG et le soutien aux startups technologiques. Dans ces domaines spécialisés, les approches traditionnelles du Big Four peuvent s'avérer inutilement complexes et coûteuses pour les clients. Les cabinets de niveau intermédiaire comme BDO, RSM et Grant Thornton capitalisent sur cette lacune en offrant des services sur mesure, des prix compétitifs et une prestation flexible. Leur expertise sectorielle approfondie et leur réactivité séduisent les clients du marché intermédiaire qui recherchent des expériences d'audit plus personnalisées. Ces dynamiques permettent aux cabinets plus petits de gagner progressivement du terrain dans des segments spécifiques à forte croissance.

La pression réglementaire façonne également le paysage concurrentiel, les inspections du PCAOB mettant en évidence des problèmes de contrôle qualité dans les grands et les petits cabinets. Cela a intensifié l'accent sur une gestion de la qualité interne solide et des efforts d'amélioration continue. Les cabinets disposant de systèmes robustes sont mieux positionnés pour résister au contrôle réglementaire et fournir une qualité d'audit constante. À mesure que les régulateurs privilégient l'efficacité plutôt que la taille du cabinet, le terrain de jeu évolue subtilement en faveur des cabinets capables de démontrer l'excellence opérationnelle. Dans cet environnement en évolution, la qualité de l'audit et l'innovation deviennent aussi importantes que l'envergure.

Leaders du secteur des services d'audit aux États-Unis

Deloitte

PwC

EY

KPMG

BDO USA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : FORVIS a officiellement lancé ses opérations en tant que 8e plus grand cabinet comptable des États-Unis à la suite de la fusion achevée entre BKD et Dixon Hughes Goodman, créant une plateforme de revenus de 1,2 milliard USD avec une couverture géographique élargie et des capacités de spécialisation sectorielle pour concurrencer plus efficacement les cabinets du Big Four pour les clients du marché intermédiaire.

- Février 2025 : KPMG US a annoncé le lancement de KPMG Law, élargissant les capacités de services juridiques pour fournir des services intégrés d'audit, de fiscalité et de conseil juridique pour les transactions complexes et les questions de conformité réglementaire, marquant la première grande expansion d'un cabinet du Big Four dans les services juridiques depuis les restrictions de la loi Sarbanes-Oxley.

- Janvier 2025 : Crowe LLP a annoncé un partenariat stratégique avec OpenAI pour intégrer des capacités d'intelligence artificielle générative dans les procédures d'audit, en se concentrant sur l'évaluation automatisée des risques, la révision de documents et la détection d'anomalies afin d'améliorer la qualité de l'audit tout en réduisant les heures de mission.

- Décembre 2024 : Baker Tilly et Moss Adams ont finalisé leurs discussions de fusion, créant un cabinet combiné avec un chiffre d'affaires de 2,8 milliards USD, une présence renforcée sur la côte Ouest et une expertise accrue dans le secteur technologique, représentant la plus grande fusion de cabinets comptables de niveau intermédiaire de ces dernières années.

Périmètre du rapport sur le marché des services d'audit aux États-Unis

Les services d'audit désignent l'audit des états financiers annuels et les autres procédures requises par le commissaire aux comptes pour former une opinion sur les états financiers de la société et émettre un rapport conformément aux exigences légales applicables. Le rapport couvre une analyse complète des antécédents du marché américain de la gestion immobilière. Il comprend l'évaluation de l'économie et la contribution des secteurs économiques, un aperçu du marché, une estimation de la taille du marché pour les segments clés et les tendances émergentes dans les segments du marché, la dynamique du marché, les perspectives et les statistiques clés.

Le marché américain des services d'audit est segmenté par type et par ligne de service. Par type, le marché est sous-segmenté en audits internes et audits externes. Par ligne de service, le marché est sous-segmenté en audits opérationnels, audits financiers, conseil et consulting, audits d'investigation, audits des systèmes d'information, audits de conformité et autres. Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Audit interne |

| Audit externe |

| Audits opérationnels |

| Audits financiers |

| Conseil et consulting |

| Audits d'investigation |

| Audits des systèmes d'information |

| Audits de conformité |

| Autres lignes de service |

| BFSI |

| Industrie manufacturière |

| Secteur gouvernemental et public |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Énergie et services publics |

| Autres secteurs |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type | Audit interne |

| Audit externe | |

| Par ligne de service | Audits opérationnels |

| Audits financiers | |

| Conseil et consulting | |

| Audits d'investigation | |

| Audits des systèmes d'information | |

| Audits de conformité | |

| Autres lignes de service | |

| Par secteur d'activité des utilisateurs finaux | BFSI |

| Industrie manufacturière | |

| Secteur gouvernemental et public | |

| Santé et sciences de la vie | |

| Technologies de l'information et télécommunications | |

| Énergie et services publics | |

| Autres secteurs | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services d'audit aux États-Unis d'ici 2031 ?

Le marché devrait atteindre 62,81 milliards USD d'ici 2031.

Quelle ligne de service d'audit connaît la croissance la plus rapide jusqu'en 2031 ?

Les audits des systèmes d'information devraient se développer à un TCAC de 12,18 %.

Quelle région des États-Unis affiche la croissance la plus élevée pour les services d'audit ?

La région Ouest devrait enregistrer le TCAC le plus rapide, soit 6,88 %.

Quelle réglementation clé stimule la demande d'assurance ESG ?

La règle de divulgation climatique de la SEC de 2024 introduit une assurance progressive sur les émissions de gaz à effet de serre.

Dernière mise à jour de la page le: