Taille et part de marché des services de conseil en management

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

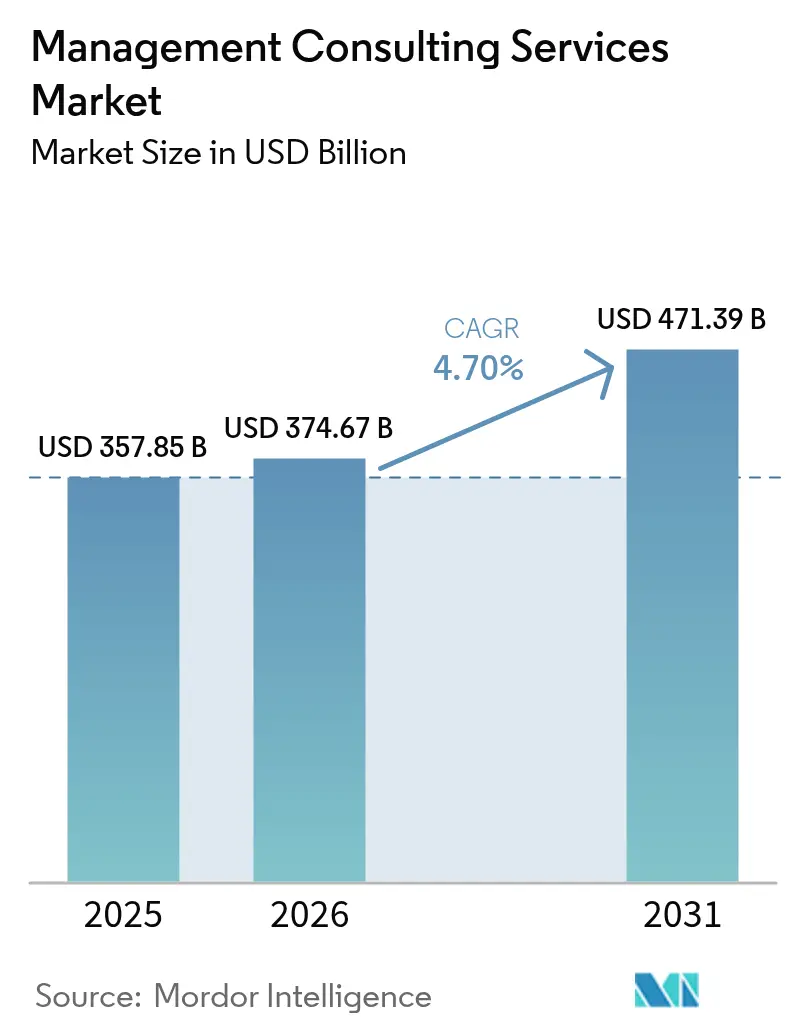

| Taille du Marché (2026) | 374.67 Milliards de dollars |

| Taille du Marché (2031) | 471.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en management par Mordor Intelligence

La taille du marché des services de conseil en management était évaluée à 357,85 milliards USD en 2025 et devrait croître de 374,67 milliards USD en 2026 pour atteindre 471,39 milliards USD d'ici 2031, à un TCAC de 4,70 % au cours de la période de prévision (2026-2031). Une demande soutenue d'expertise externe en matière de transformation numérique, de gestion des risques et d'excellence opérationnelle sous-tend cette trajectoire de croissance régulière. Les entreprises du monde entier continuent d'élargir leurs programmes d'intelligence artificielle, d'informatique en nuage et de développement durable, et s'appuient sur des consultants pour combler les lacunes en matière de compétences, standardiser les meilleures pratiques et accélérer l'exécution. Les évolutions réglementaires en cours, notamment autour des règles ESG, constituent une impulsion supplémentaire, les entreprises cherchant des conseils pour se conformer sans freiner l'innovation. Une montée parallèle des modèles de prestation axés sur le travail à distance réduit les coûts d'engagement tout en élargissant les bassins de clients adressables, renforçant la résilience du marché même en période d'incertitude macroéconomique.

Principaux enseignements du rapport

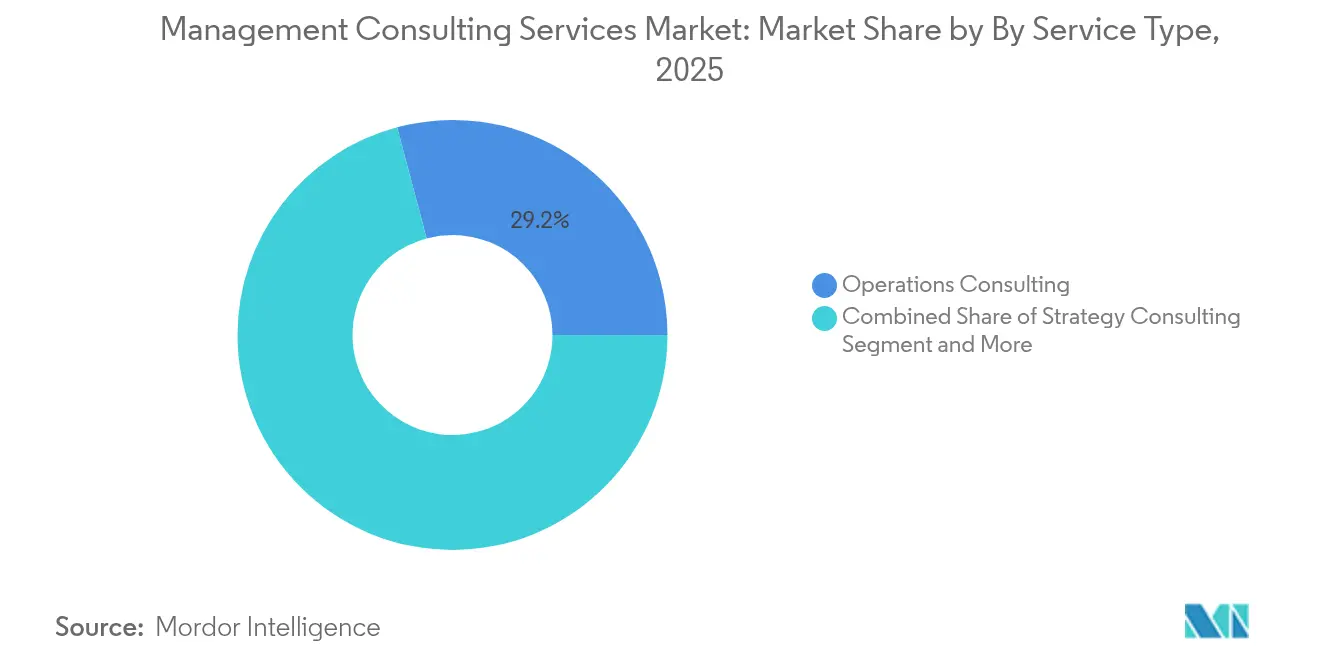

- Par type de service, le conseil en opérations a dominé avec une part de revenus de 29,15 % en 2025 ; le conseil en transformation numérique devrait progresser à un TCAC de 13,13 % jusqu'en 2031.

- Par secteur d'utilisation final, les services financiers ont représenté 23,85 % du marché en 2025, tandis que la santé et les sciences de la vie devrait croître à un TCAC de 11,55 % jusqu'en 2031.

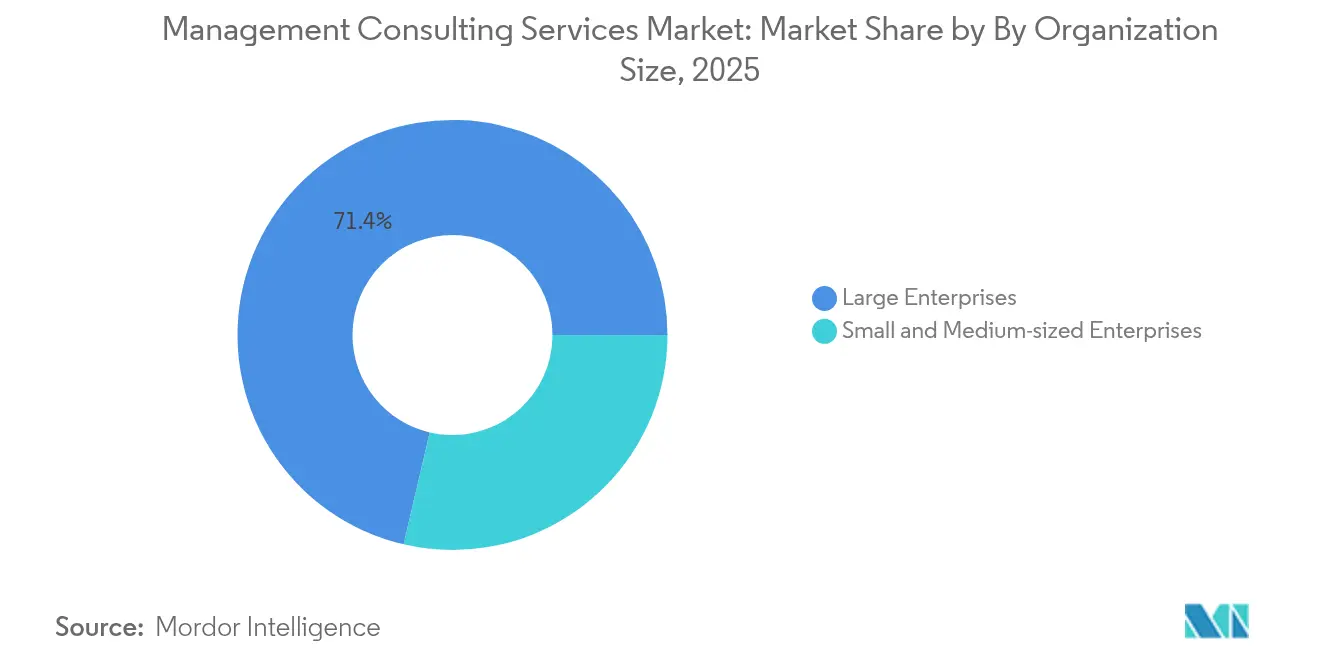

- Par taille d'organisation, les grandes entreprises ont représenté 71,35 % de la demande en 2025, tandis que les petites et moyennes entreprises devraient afficher un TCAC de 9,75 % jusqu'en 2031.

- Par modèle de prestation, le conseil sur site a représenté 60,85 % du marché en 2025 ; le conseil à distance et virtuel est en voie d'atteindre un TCAC de 14,25 % jusqu'en 2031.

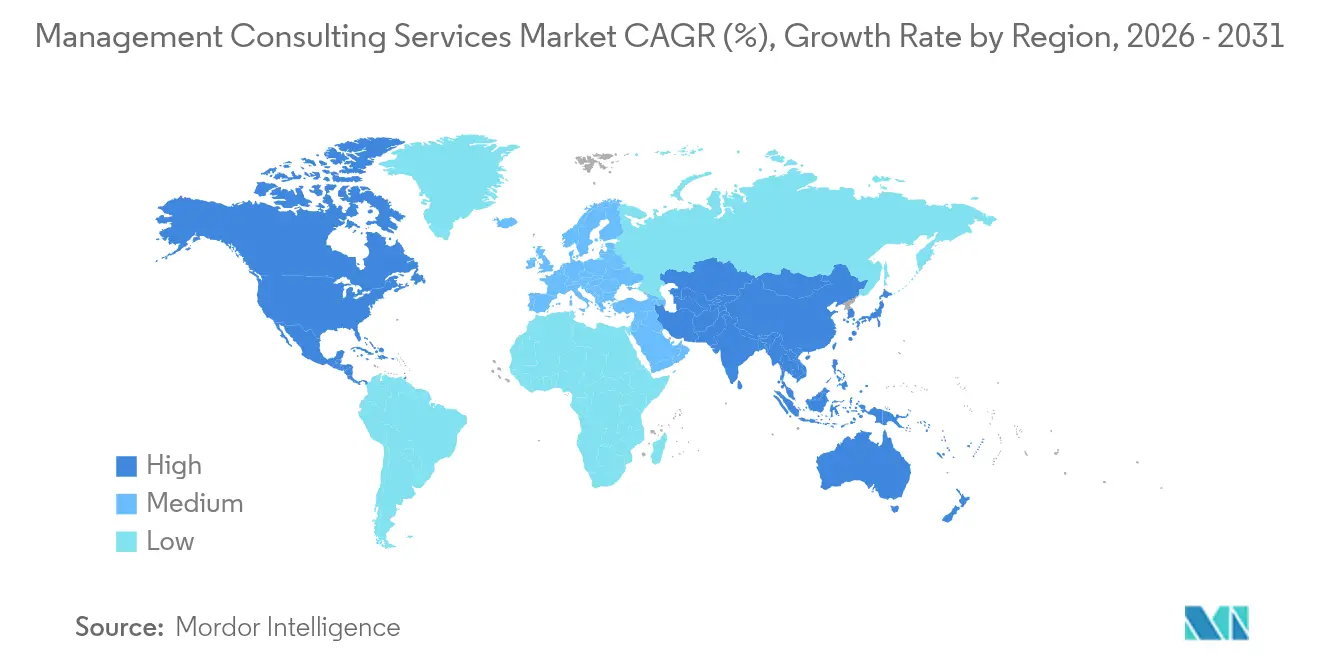

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 37,45 % en 2025, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 10,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de conseil en management

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de transformation axée sur le numérique | +1.2% | Mondial, notamment Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Complexité réglementaire et de gestion des risques | +0.8% | Mondial, notamment UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Externalisation de l'expertise en stratégie et opérations | +0.6% | Mondial, accent sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Croissance des entreprises sur les marchés émergents | +0.9% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Mandats de conseil liés à l'ESG | +0.7% | Mondial, UE en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Modèles de « conseil en tant que service » basés sur l'IA | +0.5% | Amérique du Nord et UE en adoption précoce | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande de transformation axée sur le numérique

Les organisations allouent des budgets records à l'intégration de l'intelligence artificielle, à la migration vers l'informatique en nuage et aux architectures centrées sur les données. Les dépenses en conseil technologique devraient dépasser 400 milliards USD en 2025, et 87 % des entreprises ayant entrepris des transformations numériques s'appuient désormais sur des conseillers externes[1]Datacentre Solutions Staff, « Les entreprises mondiales accélèrent leurs dépenses de transformation numérique », datacentresolutions.com. Les projets d'IA générative représentent déjà jusqu'à 40 % des nouvelles missions auprès des entreprises leaders, poussant les consultants à livrer des feuilles de route technologiques imbriquées, des programmes de gestion du changement et des packages de requalification des effectifs dans le cadre de contrats pluriannuels. Les services financiers et la santé sont des points focaux car la surveillance réglementaire amplifie la complexité de mise en œuvre. Il en résulte un pipeline soutenu qui équilibre l'efficacité à court terme avec les objectifs de modernisation à long terme.

Complexité réglementaire et de gestion des risques

L'élargissement des règles ESG et de protection des données personnelles amplifie la demande de conseil en conformité. La directive européenne sur la publication d'informations en matière de durabilité par les entreprises génère à elle seule une opportunité de conseil annuelle estimée à 2 milliards USD. Les banques et les assureurs font face à des normes stratifiées en matière de capital, de conduite et de cyber-résilience qui nécessitent des cadres d'évaluation des risques et une automatisation des rapports. Les opérateurs du secteur de l'énergie et de la santé font face à des mandats parallèles liés à la sécurité et aux divulgations environnementales. Les consultants fournissent des méthodologies prêtes pour l'audit, des compétences en intégration de technologies réglementaires et une expertise en matière de politiques transfrontalières, transformant la conformité d'un centre de coûts en un moteur de dépenses de transformation structurées.

Externalisation de l'expertise en stratégie et opérations

Les dirigeants externalisent de plus en plus les tâches complexes de planification, de refonte des processus et d'optimisation des coûts pour accéder à un savoir-faire objectif et spécifique au secteur. Les missions basées sur les résultats stipulent désormais des gains de performance mesurables qui justifient les honoraires, alignant les incitations des consultants sur la valeur client. La demande est forte sur les marchés émergents où les entreprises locales cherchent les meilleures pratiques mondiales pour se développer. Les prestataires répondent en codifiant des guides opérationnels pour la résilience des chaînes d'approvisionnement, le marketing numérique et la durabilité, améliorant la reproductibilité et les marges bénéficiaires. Cette évolution élargit également le marché des services de conseil en management, les offres standardisées attirant des clients de niveau intermédiaire.

Croissance des entreprises sur les marchés émergents

La rapide expansion économique en Asie-Pacifique, en Amérique latine et dans certaines parties du Moyen-Orient attire de nouveaux acteurs dans le bassin d'acheteurs de conseil. Les déploiements d'infrastructures numériques et les programmes de modernisation gouvernementale stimulent d'importantes missions dans le secteur public, tandis que les champions technologiques régionaux nécessitent un soutien pour l'entrée sur le marché et la mise à l'échelle opérationnelle. Par exemple, les entreprises de technologie financière d'Asie du Sud-Est font régulièrement appel à des consultants pour la navigation réglementaire et la localisation des produits. Cette vague de demande régionale compense la croissance plus lente de certains marchés matures et améliore les perspectives de revenus mondiaux jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents et forte attrition | -0.9% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Essor des plateformes de travail indépendant à faible coût | -0.6% | Mondial, accent sur le marché intermédiaire | Moyen terme (2 à 4 ans) |

| Pression sur les honoraires basés sur les résultats | -0.4% | Mondial, porté par les marchés matures | Moyen terme (2 à 4 ans) |

| Limites de prestation liées à la souveraineté des données | -0.3% | Environnements réglementaires de l'UE et de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents et forte attrition

Les cabinets de conseil signalent des taux d'attrition proches de 15 à 20 %, tandis que le taux d'utilisation des services professionnels a baissé à mesure que les lacunes en matière de personnel s'élargissent. Les spécialistes en intelligence artificielle et en analytique avancée exigent des salaires élevés, comprimant les marges. Les cabinets investissent dans des parcours de promotion accélérés, des modalités de travail flexibles et des programmes de retour d'anciens collaborateurs, mais les pénuries chroniques persistent. La sélection rigoureuse des appels d'offres et une allocation plus stricte des ressources atténuent la pression immédiate sur les capacités, mais peuvent freiner l'expansion globale du marché jusqu'à ce que les viviers de talents arrivent à maturité.

Essor des plateformes de travail indépendant à faible coût

Les places de marché numériques mettent désormais en relation les entreprises avec des stratèges et des technologues expérimentés à des tarifs inférieurs aux structures tarifaires des cabinets traditionnels. Des plateformes telles qu'Upwork permettent l'approvisionnement modulaire de projets, un modèle qui gagne en popularité à mesure que la prestation à distance s'avère crédible[3]Upwork Research, « Rapport sur les talents de conseil distribués 2025 », upwork.com. La marchandisation de tâches discrètes — analyse comparative concurrentielle, visualisation de données, prototypage de code — intensifie la pression sur les prix des cabinets de conseil de niveau intermédiaire. Pour défendre leur positionnement premium, les cabinets établis mettent en avant des solutions intégrées de bout en bout, des actifs de données propriétaires et des conditions contractuelles de partage des risques que les travailleurs indépendants ne peuvent pas facilement reproduire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'excellence opérationnelle maintient son leadership

Le conseil en opérations a capté 29,15 % du marché des services de conseil en management en 2025, reflétant l'attention persistante des clients sur le contrôle des coûts et la rigueur des processus. La profondeur du segment dans les méthodologies lean, le diagnostic des chaînes d'approvisionnement et l'analyse comparative des performances garantit des missions récurrentes. Le conseil en transformation numérique, propulsé par l'adoption accélérée de l'intelligence artificielle et de l'informatique en nuage, devrait progresser à un TCAC de 13,13 % jusqu'en 2031, en faisant le principal moteur de croissance. Ensemble, ces segments forment des propositions de valeur complémentaires, les clients fusionnant les mises à niveau technologiques avec la refonte des flux de travail. Le conseil en stratégie maintient sa pertinence pour l'expansion sur le marché et la recalibration du portefeuille, tandis que le conseil en ressources humaines et en conseil financier bénéficient des besoins de réalignement des effectifs et de reporting lié à l'ESG.

La convergence des mandats opérationnels et numériques engendre des offres hybrides où les consultants intègrent des analyses basées sur l'intelligence artificielle dans les feuilles de route d'amélioration des processus. Par exemple, les clients industriels attendent désormais des modèles de maintenance prédictive aux côtés de l'analyse classique du débit, permettant des gains d'efficacité à deux chiffres. Ces approches pluridisciplinaires permettent aux cabinets de facturer des honoraires plus élevés et de protéger les relations clients contre les acteurs spécialisés. En conséquence, la composition des revenus continue de se déplacer vers des services enrichis par la technologie, renforçant la position à long terme des prestataires qui développent tôt leurs viviers de talents numériques.

Par secteur d'utilisation final : les services financiers ancrent la demande

Les services financiers ont représenté 23,85 % du marché des services de conseil en management en 2025, portés par la banque numérique, les programmes d'efficacité du capital et les transformations de la conformité. Le secteur s'appuie sur des consultants pour orchestrer la modernisation des systèmes centraux, la validation des modèles de risque et les stratégies de partenariat avec les entreprises de technologie financière. La santé et les sciences de la vie devrait progresser à un TCAC de 11,55 % jusqu'en 2031, stimulée par l'adoption de la santé numérique et une surveillance réglementaire plus stricte. Les clients du secteur manufacturier recherchent des feuilles de route pour l'Industrie 4.0, tandis que les acteurs du secteur de l'énergie se tournent vers des conseillers pour la modernisation du réseau et les indicateurs de durabilité.

Des thèmes transversaux tels que la cybersécurité, la gouvernance des données et le reporting ESG s'intègrent aux défis spécifiques aux secteurs, intensifiant le besoin d'équipes spécialisées et pluridisciplinaires. En pratique, les institutions financières achètent désormais des offres groupées couvrant la détection de fraude par intelligence artificielle, la modélisation du risque climatique et la refonte de l'expérience client. Les consultants qui assemblent des experts du domaine avec des architectes technologiques obtiennent ainsi des mandats pluriannuels, garantissant la visibilité des revenus et augmentant les coûts de changement pour les clients.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises ont représenté 71,35 % des dépenses en 2025 grâce à leurs empreintes mondiales complexes et à leurs importants budgets de transformation. Pourtant, l'adoption par les PME suit une trajectoire de TCAC de 9,75 %, soutenue par des offres de services modulaires et abordables livrées à distance. Les diagnostics basés sur l'intelligence artificielle et les guides opérationnels standardisés abaissent les barrières à l'entrée, permettant aux petites entreprises de contracter des conseils orientés résultats sans frais initiaux élevés. Cette démocratisation élargit la taille du marché des services de conseil en management et diversifie les sources de revenus pour les prestataires capables d'équilibrer volume et personnalisation.

Les clients entreprises stipulent de plus en plus des honoraires liés à la performance, renforçant la demande de gouvernance des missions basée sur les données. En réponse, les cabinets de conseil déploient des tableaux de bord qui suivent les indicateurs clés de performance en temps réel, améliorant la transparence et la confiance. Les PME, en revanche, privilégient souvent une mise en œuvre rapide et la discipline des flux de trésorerie, poussant les consultants à raccourcir les cycles de projet et à adopter des modèles d'abonnement. L'évolution à double vitesse des attentes des clients oblige les cabinets à affiner leurs stratégies de segmentation et d'allocation des ressources pour préserver la rentabilité.

Par modèle de prestation : l'engagement à distance prend de l'ampleur

Le conseil sur site a conservé une part de 60,85 % en 2025, de nombreux programmes complexes bénéficiant encore d'ateliers en présentiel et de sessions d'alignement des parties prenantes. Le conseil à distance et virtuel devrait cependant progresser à un TCAC de 14,25 % jusqu'en 2031, à mesure que les outils de collaboration en nuage arrivent à maturité et que les clients normalisent le travail distribué. Les modèles hybrides combinent des sprints virtuels avec des visites sur site aux étapes clés, offrant un accès rentable à des experts mondiaux sans sacrifier la profondeur des relations.

Les tableaux blancs numériques, les salles de données sécurisées et la rédaction de documents assistée par intelligence artificielle réduisent les délais d'exécution tout en facilitant une disponibilité 24h/24 et 7j/7 à travers les fuseaux horaires. Les consultants répercutent les gains d'efficacité sur les clients grâce à des budgets de déplacement réduits et des livrables plus rapides, renforçant la valeur perçue. La concurrence s'intensifie à mesure que les boutiques spécialisées exploitent leur portée virtuelle pour contester des missions historiquement réservées aux grands acteurs établis. La pression qui en résulte accélère l'investissement dans des plateformes propriétaires qui se différencient par la rapidité, l'étendue des analyses et le lien avec la mise en œuvre.

Analyse géographique

L'Amérique du Nord a conservé 37,45 % de la part de marché des services de conseil en management en 2025, portée par des dépenses technologiques d'entreprise robustes et un environnement réglementaire dense dans les secteurs bancaire, de la santé et de l'énergie. La demande de projets d'IA générative représente désormais jusqu'à 40 % des nouveaux contrats, augmentant le revenu par consultant à mesure que le conseil à haute valeur ajoutée remplace les livrables standardisés. Les agences fédérales intensifient également leurs achats de services numériques, tandis que les clients du secteur privé renforcent leurs initiatives ESG et de cyber-résilience. Le passage de la région aux modèles d'engagement hybrides permet aux cabinets de servir des filiales mondiales sans éroder les marges, préservant le statut de leader tout au long de la période de prévision.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec une perspective de TCAC de 10,55 % jusqu'en 2031, propulsée par la numérisation rapide, le déploiement d'infrastructures et les investissements régionaux des multinationales. Les dépenses de conseil se concentrent sur la modernisation des services financiers, la numérisation de la santé et la productivité manufacturière. Les gouvernements de l'Inde et d'Asie du Sud-Est commandent des plans de villes intelligentes et des études de modernisation du secteur public, élargissant la demande adressable. Les challengers locaux du conseil capitalisent sur leur maîtrise culturelle et leurs bases de coûts plus faibles, mais les cabinets mondiaux maintiennent un avantage dans les transactions transfrontalières complexes et les compétences techniques approfondies.

L'Europe affiche une expansion régulière ancrée dans les mandats de conformité ESG et les règles avancées de protection des données personnelles. La directive européenne sur la publication d'informations en matière de durabilité par les entreprises alimente les pipelines des cabinets en matière de reporting de durabilité, tandis que les politiques de transition énergétique stimulent le conseil en modernisation du réseau en Allemagne, en France et dans les pays nordiques. Les institutions financières privilégient les mises à niveau numériques des systèmes centraux pour répondre aux normes de banque ouverte. Les préoccupations relatives à la souveraineté des données incitent les clients à faire appel à des conseillers disposant de partenaires d'hébergement régionaux et de cadres de gouvernance spécialisés, renforçant la demande d'expertise réglementaire de niche.

Paysage concurrentiel

Le marché des services de conseil en management est modérément fragmenté, les groupes liés aux quatre grands cabinets d'audit et les principales maisons de stratégie dominant encore les grandes transformations multinationales. Leur échelle combinée soutient des investissements importants dans des outils d'IA générative qui automatisent la récupération des connaissances, la génération de code et la production de présentations, augmentant la productivité des consultants tout en préservant la tarification premium. La plateforme « Lilli » de McKinsey sous-tend désormais 70 % des flux de travail de rédaction de propositions et de présentations, illustrant les avantages du premier entrant.

Les cabinets de taille intermédiaire et les boutiques spécialisées répliquent en se spécialisant dans des niches à forte croissance telles que la gestion financière des opérations en nuage, l'internet industriel des objets et la comptabilité carbone de portée 3. Les fusions-acquisitions restent une voie privilégiée pour acquérir des capacités rares ; l'acquisition de Project Partners Management GmbH par A.T. Kearney a élargi la capacité SAP S/4HANA dans la région DACH[2]Bird & Bird Actualités fusions-acquisitions, « Kearney acquiert Project Partners Management GmbH », birdandbird.com. Les réseaux de talents indépendants augmentent la pression concurrentielle à l'extrémité inférieure du marché en offrant une expertise modulaire à moindre coût, forçant les acteurs établis à mettre en avant leur échelle de prestation intégrée et leurs modèles commerciaux de partage des risques.

Les éditeurs de logiciels empiètent également via des divisions de conseil qui associent des licences logicielles à des conseils stratégiques. Le chiffre d'affaires de 5,1 milliards USD de Cognizant au premier trimestre 2025 illustre comment l'héritage des services technologiques peut se traduire en missions de transformation complètes. À mesure que les lignes de services convergent, l'avantage concurrentiel repose sur des équipes pluridisciplinaires, des actifs de données propriétaires et des contrats basés sur les résultats éprouvés.

Leaders du secteur des services de conseil en management

McKinsey & Company

Boston Consulting Group

Deloitte Touche Tohmatsu Limited

Accenture plc

PricewaterhouseCoopers LLP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : McKinsey and Company a élargi sa plateforme d'IA Lilli, automatisant la création de propositions et de présentations pour plus de 70 % des consultants.

- Mai 2025 : Huron Consulting Group a déclaré un chiffre d'affaires de 395,7 millions USD au premier trimestre 2025, en hausse de 11,2 % en glissement annuel.

- Avril 2025 : Cognizant Technology Solutions a publié un chiffre d'affaires de 5,1 milliards USD au premier trimestre 2025, en hausse de 7,5 %, et a annoncé des contrats majeurs avec Boehringer Ingelheim et Citizens Financial Group.

- Avril 2025 : Boston Consulting Group a divulgué un chiffre d'affaires record de 12,3 milliards USD pour 2023 avec un effectif de 32 000 consultants.

Périmètre du rapport mondial sur le marché des services de conseil en management

Le conseil en management offre des services aux entreprises pour améliorer leurs performances ou atteindre leurs objectifs organisationnels. Les cabinets de conseil en management examinent les opérations et déterminent les inefficacités organisationnelles, des coûts élevés des matières premières aux politiques de ressources humaines. Ils emploient ensuite leurs connaissances pour concevoir une stratégie permettant de résoudre toutes les difficultés de la manière la plus efficace.

Le marché des services de conseil en management est segmenté par type (conseil en ressources humaines, conseil en stratégie, conseil en opérations), secteur d'utilisation final (informatique et télécommunications, santé, hôtellerie et restauration, médias et divertissement, immobilier) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en valeur en USD pour tous les segments.

| Conseil en stratégie |

| Conseil en opérations |

| Conseil en ressources humaines |

| Conseil en gestion financière |

| Conseil en transformation numérique |

| Conseil en gestion des risques et conformité |

| Autres types de services |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Services financiers (BFSI) |

| Industrie manufacturière et industrielle |

| Énergie et services aux collectivités |

| Gouvernement et secteur public |

| Immobilier et construction |

| Commerce de détail et biens de consommation |

| Médias, divertissement et sports |

| Hôtellerie et voyages |

| Autres secteurs |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Conseil sur site |

| Conseil à distance / virtuel |

| Conseil hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par type de service | Conseil en stratégie | ||

| Conseil en opérations | |||

| Conseil en ressources humaines | |||

| Conseil en gestion financière | |||

| Conseil en transformation numérique | |||

| Conseil en gestion des risques et conformité | |||

| Autres types de services | |||

| Par secteur d'utilisation final | Informatique et télécommunications | ||

| Santé et sciences de la vie | |||

| Services financiers (BFSI) | |||

| Industrie manufacturière et industrielle | |||

| Énergie et services aux collectivités | |||

| Gouvernement et secteur public | |||

| Immobilier et construction | |||

| Commerce de détail et biens de consommation | |||

| Médias, divertissement et sports | |||

| Hôtellerie et voyages | |||

| Autres secteurs | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par modèle de prestation | Conseil sur site | ||

| Conseil à distance / virtuel | |||

| Conseil hybride | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services de conseil en management ?

Le marché a généré 374,67 milliards USD en 2026 et devrait atteindre 471,39 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Le conseil en transformation numérique devrait enregistrer un TCAC de 13,13 % jusqu'en 2031, porté par l'adoption de l'intelligence artificielle et de l'informatique en nuage.

Quelle région offre les meilleures opportunités de croissance pour les cabinets de conseil ?

L'Asie-Pacifique devrait progresser à un TCAC de 10,55 % à mesure que la numérisation rapide et les dépenses d'infrastructure stimulent la demande.

Comment les modèles de prestation évoluent-ils dans le secteur ?

Le conseil à distance et virtuel progresse à un TCAC de 14,25 %, soutenu par des plateformes de collaboration qui réduisent les coûts des projets.

Quel est le principal défi auquel font face les prestataires de conseil aujourd'hui ?

Une pénurie mondiale de talents, avec des taux d'attrition proches de 15 à 20 %, pèse sur les marges et la capacité de prestation.

Dernière mise à jour de la page le: