Taille et part du marché des services de test de puits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.36 Milliards de dollars |

| Taille du Marché (2031) | 12.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de test de puits par Mordor Intelligence

La taille du marché des services de test de puits en 2026 est estimée à 9,36 milliards USD, en progression par rapport à la valeur 2025 de 8,84 milliards USD, avec des projections pour 2031 indiquant 12,44 milliards USD, croissant à un TCAC de 5,88 % sur la période 2026-2031.

Une impulsion visant à optimiser les réservoirs matures, combinée à un forage frontalier à risque plus élevé en eaux profondes et ultra-profondes, soutient une demande durable en matière d'évaluation de formation, de nettoyage et de services de tests de production. Des packages de services intégrés intégrant l'analytique numérique et la surveillance en temps réel remplacent de plus en plus les tests ponctuels et isolés, permettant aux opérateurs de raccourcir les cycles de décision et de réduire le temps improductif. Les compagnies pétrolières nationales (NOC) au Moyen-Orient, au Brésil et en Afrique prennent des engagements à terme, tandis que l'activité de schiste nord-américaine et les approbations record de capital 2025 de la Norvège devraient ajouter des volumes à court terme. Parallèlement, les projets géothermiques et de captage du carbone ouvrent des voies annexes où des protocoles de test spécialisés confirment l'injectivité et l'intégrité des réservoirs.

Principaux enseignements du rapport

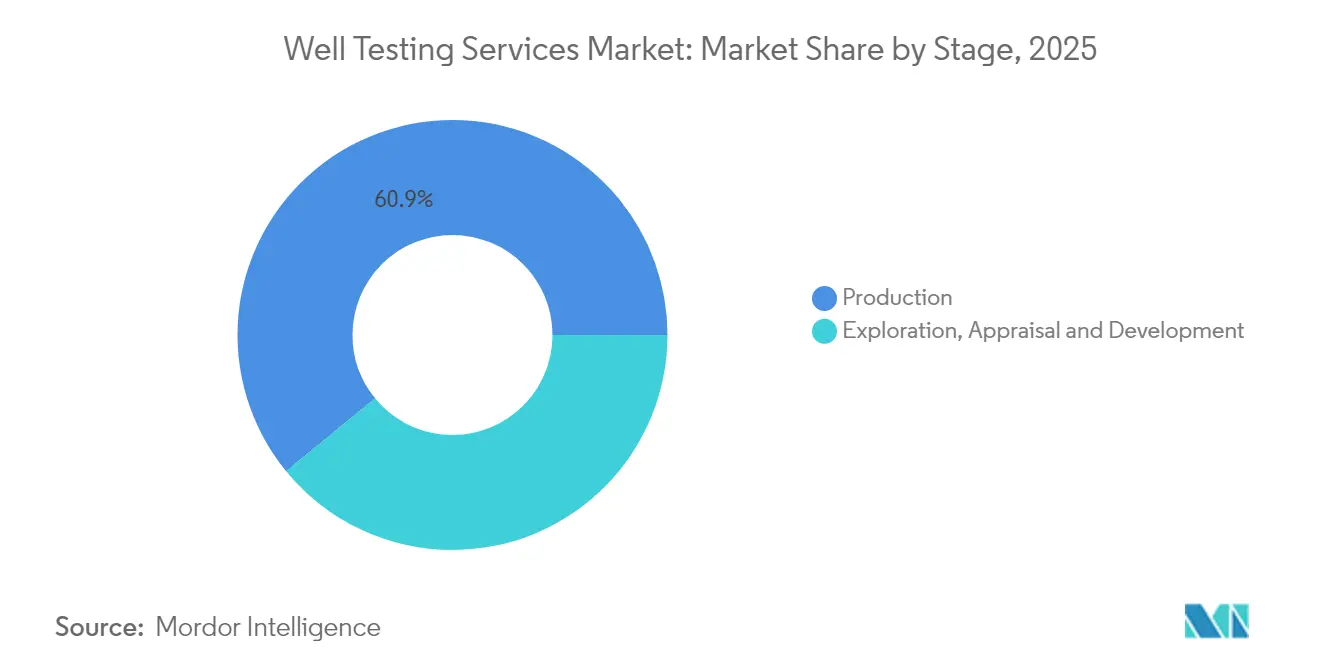

- Par étape, les activités de production ont représenté 60,92 % de la part du marché des services de test de puits en 2025, tandis que les flux de travail d'exploration et de développement devraient enregistrer un TCAC de 7,35 % jusqu'en 2031.

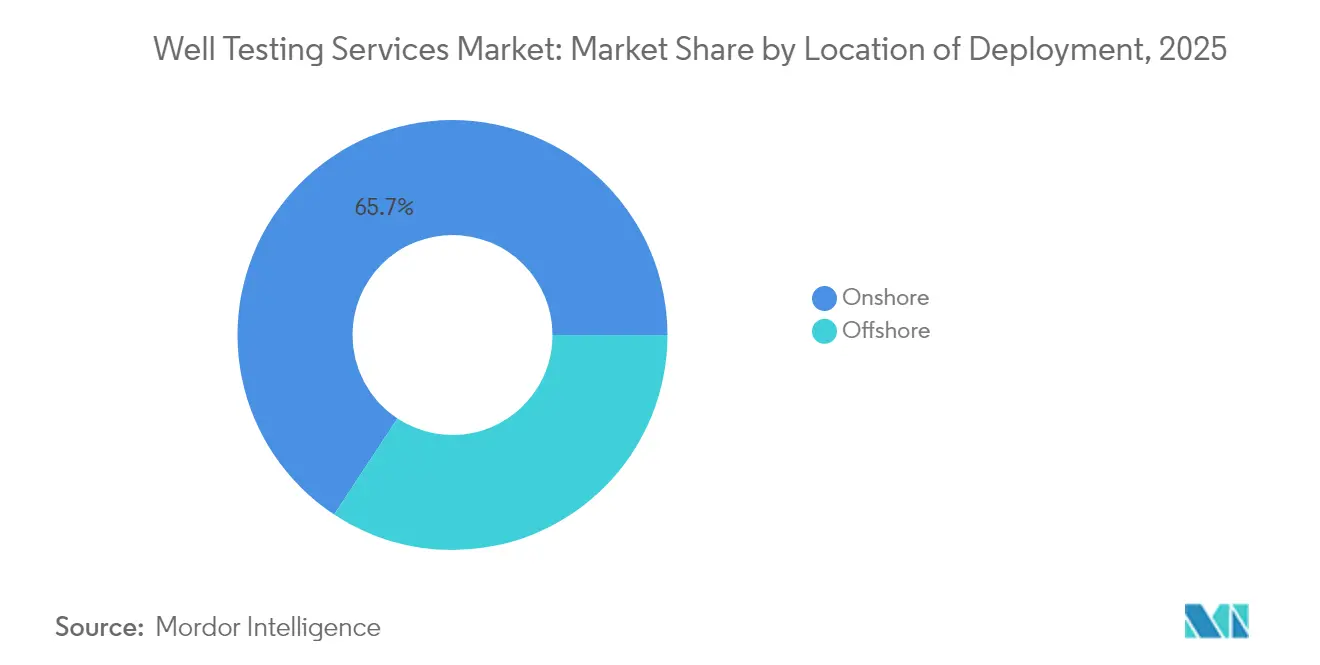

- Par lieu de déploiement, les opérations terrestres ont représenté 65,72 % de la taille du marché des services de test de puits en 2025, tandis que la demande de tests offshore devrait se développer à un TCAC de 7,12 % jusqu'en 2031.

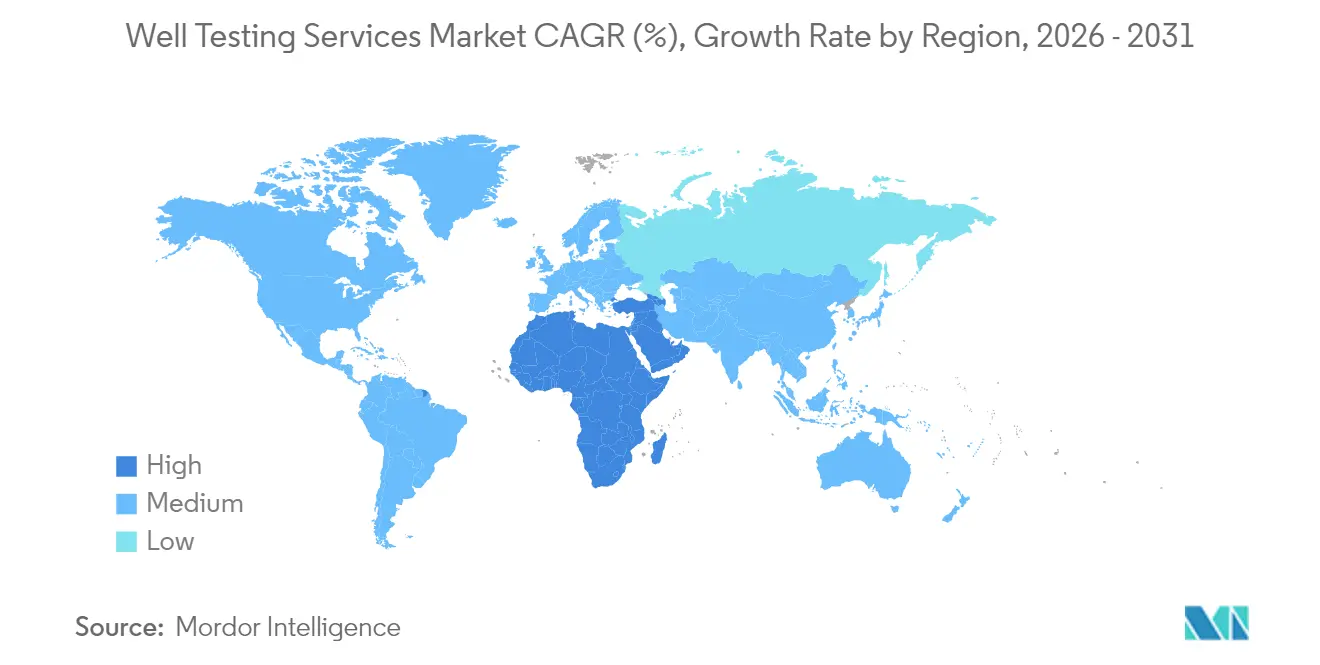

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,45 % en 2025 ; la région Moyen-Orient et Afrique est en bonne voie pour connaître la croissance la plus rapide avec un TCAC de 6,63 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Services de Test de Puits*

| Moteur | Impact (%) ~ sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Reprise du nombre mondial de plateformes de forage et de l'activité de forage | +1.20% | Amérique du Nord, Moyen-Orient, Brésil | Moyen terme (2-4 ans) |

| Champs vieillissants stimulant l'optimisation de la production | +1.80% | Mer du Nord, Golfe du Mexique, Moyen-Orient mature | Long terme (≥4 ans) |

| Développements offshore en eaux profondes et ultra-profondes | +1.10% | Brésil, Guyana, Afrique de l'Ouest, Golfe du Mexique | Long terme (≥4 ans) |

| Impulsion des NOC pour maximiser la production nationale | +0.90% | Moyen-Orient, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Analytique numérique en temps réel des tests de puits | +0.70% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Test de puits d'injection géothermique et de captage et stockage du carbone (CSC) | +0.40% | Europe, Amérique du Nord, marchés sélectionnés en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Reprise du nombre mondial de plateformes de forage et de l'activité de forage

Une hausse de 15 % d'une année sur l'autre du nombre de plateformes actives a stimulé la demande de base en matière de tests, car chaque nouveau puits doit faire l'objet d'un nettoyage et d'une évaluation de débit avant la remise en fin de complétion.(1)Baker Hughes, « Worldwide Rig Count February 2025 », bakerhughes.com Les prestataires intégrés regroupent les tests en tige de forage avec les diagraphies de câble et l'analytique de données, permettant aux opérateurs de consolider les fournisseurs et de réduire la logistique dans les environnements en eaux profondes à coût élevé. Les puits latéraux de schiste non conventionnel, les puits pilotes géothermiques et la première vague d'injecteurs de stockage commercial du carbone suivent tous des protocoles similaires, élargissant l'empreinte de service au-delà des cibles hydrocarbures traditionnelles. Les entreprises qui exploitent des jumeaux numériques sur site de forage pour simuler le comportement transitoire en pression peuvent raccourcir les fenêtres de test et réduire les volumes de torchage, améliorant ainsi les indicateurs ESG dans les bassins à forte intensité de capital.

Champs vieillissants stimulant l'optimisation de la production

Environ 70 % de la production mondiale provient désormais de champs en exploitation depuis plus de 15 ans, où la coupe d'eau et le déclin des pressions menacent les courbes de prévision.(2)OnePetro, « Decline Mitigation in Mature Fields », onepetro.org Les opérateurs déploient des débitmètres polyphasiques, des tests périodiques de remontée en pression et des jauges de fond permanentes pour détecter les zones de paiement non exploitées et recalibrer les programmes de remontée artificielle. Les projets de récupération assistée des hydrocarbures en Mer du Nord et dans le Golfe du Mexique s'appuient sur des injections de CO₂ ou de polymères, chacune nécessitant des tests de base d'injectivité et de traceur. Les données de test continues, intégrées dans les tableaux de bord des actifs, soutiennent une optimisation en boucle fermée qui améliore les facteurs de récupération sans CAPEX importants de redéveloppement. Les prestataires proposant l'analytique en tant que service commandent des primes de prix parce qu'ils convertissent les données de pression brutes en tactiques de production exploitables.

Développements offshore en eaux profondes et ultra-profondes

Les profondeurs d'eau dépassant 1 500 m imposent des exigences matérielles strictes, notamment des outils haute pression/haute température (HP/HT) et des colonnes de pose homologuées à 20 000 psi. Le contrat Petrobras de 800 millions USD de SLB souligne la valeur que les opérateurs accordent aux prestataires de tests expérimentés capables d'exécuter parfaitement dans des environnements hostiles. Les réservoirs pré-sel présentent des faciès carbonatés hétérogènes, de sorte que les testeurs de formation doivent capturer des échantillons de fluide vierge pour calibrer les modèles PVT avant une campagne de complétion dépassant 100 millions USD. Le forage assisté par intelligence artificielle dans des projets tels que Trion au Mexique alimente la pétrophysique en temps réel aux équipes de test, qui adaptent à la volée la durée de la période de débit pour affiner les estimations de réserves et réduire les temps d'attente coûteux sur plateforme.

Impulsion des NOC pour maximiser la production nationale

Petrobras, Saudi Aramco et Kuwait Oil Company ont collectivement réservé plus de 230 milliards USD pour des programmes en amont jusqu'en 2030, les tests de puits étant intégrés dans des périmètres de forage et de complétion plus larges. Les contrats-cadres à long terme lient les tarifs de service aux performances des champs, orientant les NOC vers des prestataires capables de vérifier les barils incrémentaux grâce à une analyse méticuleuse des débits et des remontées en pression. Les pilotes de captage du carbone au Moyen-Orient imposent des tests d'injectivité pour sécuriser l'espace poreux, élargissant le portefeuille hydrocarbure traditionnel. Les règles d'approvisionnement favorisant le contenu local, les majors internationaux de services adoptent des modèles de partenariat avec des fabricants d'outils nationaux pour préserver l'accès au marché et se conformer aux politiques de valeur locale.

Analyse de l'Impact des Contraintes sur le Marché des Services de Test de Puits*

| Frein | Impact (%) ~ sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du pétrole affectant les budgets d'exploration et de production (E&P) | -1.40% | Schiste nord-américain, projets offshore marginaux | Court terme (≤2 ans) |

| Réglementations plus strictes en matière de torchage/HSE | -0.80% | Europe, Amérique du Nord, certains marchés émergents | Moyen terme (2-4 ans) |

| Pression sur les prix des services de la part des opérateurs | -0.60% | Mondial, prononcé dans les bassins matures | Court terme (≤2 ans) |

| Jauges de fond permanentes réduisant les tests en surface | -0.50% | Actifs technologiquement avancés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole affectant les budgets d'exploration et de production (E&P)

L'Agence internationale de l'énergie avertit d'un potentiel excédent de brut allant jusqu'à 1,4 million de barils par jour en 2025, injectant de l'incertitude dans l'allocation de capital pour les programmes de test discrétionnaires. Les producteurs de schiste aux États-Unis pivotent rapidement d'un mode de croissance vers un mode de flux de trésorerie disponible, mettant en suspens les tests de débit prolongé et les campagnes d'échantillonnage des fluides de formation. Les puits d'évaluation en eaux profondes dans des projets marginaux voient leurs durées de test raccourcies ou comprimées dans des opérations de test en tige de forage pour réduire l'exposition aux tarifs journaliers. Bien que les tests de sécurité et réglementaires de base restent non négociables, les phases de caractérisation des réservoirs à valeur ajoutée surviennent généralement plus tard dans la vie du champ, comprimant les revenus à court terme pour les prestataires de services.

Réglementations plus strictes en matière de torchage/HSE

Les règles révisées sur les émissions de méthane aux États-Unis exigent des enquêtes périodiques de détection de fuites et restreignent le torchage de routine lors du reflux.(3)Agence de protection de l'environnement des États-Unis (U.S. EPA), « Methane Regulations for Oil and Gas 2024 », epa.gov Les régulateurs européens imposent des tests de puits en boucle fermée, obligeant les prestataires à ajouter des collecteurs d'étranglement, des unités de récupération de vapeur et des réservoirs sur site. Les packages conformes peuvent augmenter les dépenses en capital jusqu'à 25 %, incitant les indépendants plus petits à demander des concessions de prix aux fournisseurs. Les prestataires incapables de proposer des solutions bas-carbone risquent d'être exclus des cycles d'attribution de licences en Norvège, aux Pays-Bas et au Royaume-Uni, érodant leurs carnets de commandes potentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Services de Test de Puits

Par étape :

les tests axés sur la production soutiennent la croissance des volumesLes travaux en phase de production ont capturé 60,92 % de la part du marché des services de test de puits en 2025, reflétant la dépendance du secteur à la surveillance des réservoirs basée sur les données pour compenser le déclin naturel. Cette tranche dominante représentait 5,39 milliards USD de la taille du marché des services de test de puits, soutenue par des campagnes à l'échelle du champ dans le Golfe du Mexique et en Mer du Nord. Les testeurs de formation de diagraphie de câble avancés et les débitmètres polyphasiques permettent une cartographie granulaire des entrées, soutenant les décisions d'ajustement de la remontée artificielle et de contrôle de la conformité. Sur l'horizon des prévisions, les tests d'exploration et de développement sont prêts pour un TCAC de 7,35 %, catalysés par des découvertes en eaux profondes au Brésil et en Namibie et par le forage d'évaluation dans le Golfe américain. L'intégration estompe les frontières historiques : les majors de services intègrent désormais les tests de formation, la diagraphie de production et la surveillance permanente dans un seul périmètre de cycle de vie du puits, capturant ainsi des flux de revenus de type annuité.

À mesure que les jumeaux numériques arrivent à maturité, l'analytique de données en phase de production sous-tend des interventions prédictives qui peuvent limiter l'irruption d'eau et le cônage de gaz. Les opérateurs s'appuient sur des campagnes de test de puits structurées pour recalibrer les modèles d'analyse nodale, évitant des recompletions coûteuses. L'instrumentation à lecture continue n'élimine pas le besoin de reflux occasionnels ; elle signale plutôt des écarts qui déclenchent des tests ciblés. Par conséquent, la demande orientée vers la production reste durable même si la pénétration des capteurs augmente. Les équipes d'exploration et d'évaluation, quant à elles, déploient des packages séparateurs modulaires qui raccourcissent le temps sur plateforme et accélèrent les approbations réglementaires pour les systèmes de production précoce, renforçant une perspective de croissance équilibrée à travers toutes les étapes du cycle de vie.

Par lieu de déploiement :

les tests offshore gagnent en dynamismeLes programmes terrestres ont représenté 65,72 % de la taille du marché des services de test de puits en 2025, générant 5,81 milliards USD de revenus, principalement tirés par les bassins de schiste américains, les champs du Moyen-Orient et les plateformes terrestres chinoises. Les unités montées sur camion à déplacement rapide et les écosystèmes de fournisseurs locaux maintiennent les coûts de service bas, soutenant un taux d'activité élevé. La demande offshore, cependant, devrait s'accélérer à un TCAC de 7,12 % jusqu'en 2031, propulsée par les puits pré-sel de Petrobras, le développement Liza au Guyana et les raccordements en Mer du Nord d'Equinor. Les projets en eaux profondes commandent des tarifs journaliers jusqu'à quatre fois supérieurs aux opérations terrestres, de sorte que le volume offshore incrémental amplifie la croissance globale des revenus.

Les puits ultra-profonds nécessitent des périodes de nettoyage prolongées et des tests de formation en plein alésage pour valider l'hétérogénéité carbonatée et les gradients de composition. Les arbres de test sous-marins téléopérés et les kits de forage à pression gérée assurent la conformité environnementale en limitant les émissions lors du reflux. Les unités flottantes de production, de stockage et de déchargement (FPSO) reçoivent ensuite les hydrocarbures stabilisés pour un flux de trésorerie précoce. Les prestataires terrestres imitent la rigueur numérique de leurs homologues offshore en ajoutant des câbles de pression/température à fibre optique et en automatisant les contrôles d'étranglement, favorisant une convergence des meilleures pratiques. Néanmoins, la répartition géographique des plateformes terrestres garantit une charge de base stable, tandis que les périmètres offshore à haute valeur ajoutée génèrent une hausse incrémentale pour les majors de services.

Analyse géographique

Marché des Services de Test de Puits en Amérique du Nord

L'Amérique du Nord a représenté 37,45 % des revenus de 2025 grâce au forage de remplissage de schiste, aux pilotes de récupération assistée du pétrole et aux travaux continus en eaux profondes dans le Golfe du Mexique. Les opérateurs du Bassin Permien planifient des tests de tiges de forage et de production de routine pour vérifier les recettes de complétion et évaluer l'efficacité du nettoyage des fluides d'espacement. Le projet en eaux profondes Trion au Mexique ajoute 600 millions USD d'engagements en construction et en test de puits jusqu'en 2028. Les taux d'adoption numérique sont les plus élevés aux États-Unis, où des jauges de pression connectées au cloud fournissent des données en temps réel aux tableaux de bord qui accélèrent la gestion des étrangleurs et les décisions de contrôle du sable. Les sables bitumineux du Canada s'appuient sur des tests de stimulation cyclique à la vapeur pour optimiser les ratios vapeur-pétrole, élargissant ainsi l'enveloppe de services.

Marché des Services de Test de Puits au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique devrait croître à un CAGR de 6,63 %, portée par le Programme de Ressources Non Conventionnelles de Saudi Aramco, l'évaluation du gaz jurassique du Koweït et l'expansion ultra-profonde Kaombo de l'Angola. Les budgets nationaux prévoient des périmètres pluriannuels combinant les tests de formation par câble, les relevés de remontée de pression et la diagraphie de production, offrant un carnet de commandes prévisible aux contractants intégrés. Les pilotes de captage et stockage du carbone émergents aux Émirats arabes unis nécessitent des tests de débit par paliers sur les puits d'injection pour vérifier l'intégrité du scellement, étendant ainsi le marché au-delà des cibles pétrolières traditionnelles.

Marché des Services de Test de Puits en Europe et en Asie-Pacifique

L'Europe associe la gestion d'actifs matures aux impératifs de décarbonisation. La Norvège a approuvé plus de 250 milliards NOK de projets en amont en 2025, dont beaucoup intègrent des programmes de test à double objectif mesurant simultanément les performances d'écoulement et les niveaux de référence des émissions. Les opérateurs de la mer du Nord s'associent à des prestataires de services pour équiper les ensembles de test mobiles de systèmes de torchage fermé. L'Europe continentale voit émerger des puits pilotes géothermiques en Allemagne et en France, où des testeurs de formation à haute température déterminent la réponse au rabattement et la propagation des fractures induites. L'Asie-Pacifique complète la carte mondiale : l'expansion de la baie de Bohai en Chine et le bassin KG en eaux profondes de l'Inde stimulent la demande, tandis que le champ gazier Browse en Australie et l'exploration Andaman II en Indonésie poussent les compétences spécialisées en tests haute pression et haute température vers des bassins émergents. La diversité des types de roches et des régimes de pression à travers la région Asie-Pacifique oblige les contractants à maintenir des flottes d'équipements polyvalents capables de passer des tests de méthane de couche de charbon à basse pression aux tests de carbonates à 18 000 psi en quelques semaines.

Paysage réglementaire

Les services de test de puits opèrent sous des réglementations offshore de plus en plus prescriptives en matière de sécurité, de reporting et de contrôle des émissions, avec des exigences qui diffèrent selon les bassins mais qui convergent vers une documentation et une standardisation plus strictes. Dans le golfe du Mexique aux États-Unis, le Bureau of Safety and Environmental Enforcement (BSEE) exige des opérateurs qu'ils informent le District Manager au moins 24 heures avant le début d'un test de puits (30 CFR 250.460) et qu'ils déposent un Well Potential Test Report (formulaire BSEE-0126) dans les 15 jours suivant la période de test pour les tests de potentiel d'écoulement de puits. Cela renforce l'importance d'une capture de données auditable et de flux de travail standardisés pour les prestataires de services.

Le Canada ajoute une autre couche à travers des directives provinciales et des cadres offshore. L'Alberta Energy Regulator (AER) a mis à jour la directive 040 (Pressure and Deliverability Testing Oil and Gas Wells), effective en juin 2025, renforçant les exigences quant à la manière dont les tests de délivrabilité et de pression sont exécutés et documentés dans la province. Le secteur offshore canadien exige également des tests axés sur l'intégrité, y compris des tests de fuite de formation ou d'intégrité pour vérifier l'adéquation du ciment et les pressions de forage sûres dans le cadre du règlement du cadre des opérations pétrolières de la zone extracôtière de Terre-Neuve-et-Labrador (SOR/2024-25). Aux États-Unis, le BSEE a également finalisé une règle (publiée en juin 2026, effective au 10 août 2026) qui incorpore par référence certaines normes industrielles de mesure de production et de sécurité, augmentant la charge de conformité pour suivre les révisions des normes référencées qui affectent les méthodes de test, les équipements et la documentation.

Paysage concurrentiel

Trois entreprises de services de premier rang — SLB, Halliburton et Baker Hughes — ont contrôlé plus de 2 milliards USD d'attributions de contrats en 2024-2025, reflétant une concentration modérée sur le marché des services de test de puits. L'acquisition de ChampionX par SLB pour 7,8 milliards USD a renforcé son portefeuille de remontée artificielle et de produits chimiques pour réservoirs, permettant la vente croisée dans des périmètres de test liés à la gestion de l'assurance débit. Halliburton met l'accent sur des packages intégrés d'intervention sur puits combinant tests, tubes enroulés et abandon de puits, sécurisant des contrats sur la durée de vie des actifs à travers les acreages pré-sel de Petrobras. Baker Hughes exploite son bras de turbomachines industrielles pour associer des séparateurs de test à des unités de récupération de gaz de torche, remportant des appels d'offres axés sur la durabilité en Norvège et au Qatar.

Des challengers de moyenne capitalisation tels qu'Expro et Core Laboratories se concentrent sur des services spécialisés — packages séparateurs à ultra-haut débit, analyse des fluides de réservoir et modélisation PVT en laboratoire — qui complètent les prestations des majors de services. Des acteurs de niche dans les tests géothermiques et de CSC, notamment Welltec et TGT Diagnostics, gagnent des positions grâce à des outils résistants aux températures élevées protégés par des brevets et des diagnostics à impulsions acoustiques. La différenciation concurrentielle repose sur les flux de travail numériques, où l'interprétation des transitoires de pression assistée par intelligence artificielle réduit le délai de traitement de plusieurs jours à quelques heures, permettant une tarification premium. Les dépôts de propriété intellectuelle pour les algorithmes d'apprentissage automatique appliqués aux données débit-après-débit ont augmenté de 24 % en 2024, signalant un rythme accéléré de développement technologique parmi les acteurs en place. Les opérateurs attribuent de plus en plus des contrats basés sur les résultats indexés sur la hausse de la production, incitant les fournisseurs à assumer un risque plus important lié aux performances des réservoirs en échange d'une part de la hausse.

Leaders du secteur des services de test de puits

Schlumberger Limited

Halliburton Company

China Oilfield Services Limited

Weatherford International Plc.

Baker Hughes Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le March des Services de Test de Puits

- Schlumberger Limited

- Halliburton Company

- Baker Hughes Company

- Weatherford International Plc

- Expro Group Holdings NV

- TETRA Technologies Inc.

- SGS SA

- Core Laboratories

- CETCO Energy Services

- Petrofac Ltd

- TechnipFMC plc

- Superior Energy Services

- Oil States International Inc.

- National Oilwell Varco (NOV)

- FTS International

- TestWells Ltd

- Northstar Downhole Specialists

- Archer Ltd

- Seadrill Ltd

- KCA Deutag

Lire l'Analyse des Entreprises du Marché des Services de Test de Puits

Opportunités de marché et perspectives d'avenir

Les programmes de gaz non conventionnel et les agendas amont des compagnies pétrolières nationales élargissent le périmètre adressable pour les services de test de puits et de flowback, en particulier lorsque des réservoirs complexes et une forte intensité de service favorisent des offres intégrées. L'activité contractuelle récente reflète ce changement : Expro a obtenu un contrat de deux ans pour des tests de puits non conventionnels et du flowback aux Émirats arabes unis (juin 2026), et Aramco a attribué à Halliburton un contrat pluriannuel intégré de services de stimulation et de complétion pour le développement de gaz non conventionnel à Jafurah (rapporté en juillet 2026). Ces programmes augmentent la demande pour des offres de bout en bout combinant nettoyage, gestion des débits, traitement du sable et interprétation rapide, tout en relevant la barre des modèles d'exécution locaux au Moyen-Orient.

La gestion numérique des opérations de test de puits émerge comme un facteur de différenciation au-delà des seuls équipements de surface. Daleel Oilfield a mis en service une solution numérique de gestion des tests de puits sur 1 000 puits producteurs (mai 2026), intégrant des données en temps réel SCADA, des débitmètres multiphasiques et une commutation automatisée pour améliorer la planification et la discipline de reporting à grande échelle. L'innovation côté produit renforce également cette direction : Halliburton a lancé son service Xaminer Deep Testing (mai 2026) pour fournir des analyses de réservoir à lecture profonde et une identification des limites en opérations à passage unique pour les réservoirs complexes, soutenant les efforts des opérateurs pour raccourcir les cycles de décision et réduire les temps improductifs. Parallèlement, les projets géothermiques et autres projets souterrains non hydrocarbures utilisent des systèmes de test de puits adaptés pour la caractérisation des réservoirs, illustré par les travaux de test de puits géothermique d'Expro pour le projet Lionheart de Vulcan Energy en Allemagne (mars 2026).

Développements Récents de l'Industrie sur le Marché des Services de Test de Puits

- Juillet 2026 : Aramco a attribué à Halliburton un contrat pluriannuel intégré de services de stimulation et de complétion pour soutenir le développement de gaz non conventionnel à Jafurah en Arabie saoudite. Le périmètre inclut l'intégration numérique et l'automatisation, renforçant le glissement du marché vers une prestation de services groupés où les flux de travail de test et d'évaluation s'inscrivent dans une exécution de complétion plus large.

- Mai 2026 : Halliburton a lancé le service de diagraphie Xaminer Deep Testing pour améliorer l'analyse de réservoir à lecture profonde et l'identification des limites dans les réservoirs complexes. Ce lancement favorise une caractérisation plus rapide des réservoirs en moins de passages, s'alignant sur les efforts des opérateurs pour comprimer le temps sur site tout en capturant les données de transitoire de pression et d'évaluation de formation nécessaires aux décisions de complétion.

- Mars 2026 : Expro a introduit Solus, un système de vanne de cisaillement et d'étanchéité en riser pour l'intervention sur puits, validé selon la norme API Std 17G. Cet équipement renforce le contrôle des puits et l'assurance opérationnelle pendant les interventions et opérations de puits connexes, soutenant les prestataires de services exécutant des activités de test et liées à l'écoulement dans des environnements offshore à risque plus élevé.

Marché des Services de Test de Puits Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les travaux de test de puits sous contrat qui mesurent le comportement de l'écoulement et de la pression des puits pour soutenir la compréhension des réservoirs et les décisions de production sur les puits pétroliers et gaziers, réalisés à terre et en mer.

Exclusions du périmètre : sont exclus les appareils de forage, les équipements de production permanents et l'analyse de fluides en laboratoire uniquement lorsqu'elle est vendue séparément d'un service de test de puits.

Aperçu de la segmentation

- Étape

- Exploration, évaluation et développement

- Production

- Lieu de déploiement

- Terrestre

- Offshore

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Norvège

- Russie

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Pays de l'ASEAN

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Turquie

- Nigéria

- Angola

- Algérie

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la recherche documentaire, nous avons commencé par cartographier les facteurs de demande observables dans les données publiques, puis les avons reliés à l'activité et à la tarification des tests de puits. Les sources utilisées incluent des statistiques énergétiques officielles telles que l'EIA et l'AIE américaines, des publications amont et de production d'organismes de régulation nationaux (par exemple des entités de type NPD), et des mises à jour des ministères du pétrole où les plans de développement de champs sont divulgués. Nous avons également examiné les rapports d'associations professionnelles telles que l'IADC et la SPE, ainsi que des articles évalués par des pairs traitant de la durée des tests, des outillages et des pratiques opérationnelles.

Pour façonner le modèle de revenus, nous avons intégré des rapports annuels d'entreprises, des présentations aux investisseurs et une presse sectorielle réputée sur les tendances contractuelles, l'utilisation et l'évolution du mix de services. Certains abonnements payants ont été utilisés uniquement pour les données financières d'entreprises et le suivi de l'actualité, ainsi que des bases de données de brevets pour suivre les évolutions d'outils et de flux de travail affectant la conception des travaux et la tarification réalisée. Cette liste documentaire n'est pas exhaustive, et nous avons examiné des sources publiques supplémentaires pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont l'intensité des tests varie selon le bassin et la complexité offshore. Nous avons ensuite ancré la durée typique des travaux, les taux journaliers d'équipage et les gammes d'équipements utilisées dans les devis commerciaux. Les entretiens ont couvert des opérateurs amont, des responsables de services de puits et des ingénieurs de terrain dans les régions APAC, EMEA et Amériques, afin de pouvoir ajuster les hypothèses sur l'activité, l'utilisation et la tarification pour correspondre au comportement contractuel rapporté.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 14 % | APAC : 47 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 52 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été élaboré selon une approche descendante où l'activité amont et les plans de production et de développement sont traduits en une population de puits testables, puis convertis en dépenses de services à l'aide de la fréquence de test typique et de l'économie des travaux. En pratique, le modèle utilise des données telles que le nombre de puits à terre par rapport à ceux en mer, la part des puits en phase de production par rapport à la phase de développement, le calendrier des projets offshore en eaux profondes, la durée moyenne des tests et les fourchettes de taux journaliers régionaux qui évoluent avec l'utilisation.

Après la première construction, nous avons vérifié les totaux à l'aide d'approximations ascendantes sélectives. Celles-ci incluaient des fourchettes de prix par travail échantillonnées lors des entretiens, des vérifications de canaux sur l'activité des appels d'offres, et une consolidation limitée des fournisseurs lorsque des répartitions de revenus publiques étaient disponibles. Lorsque des lacunes de données apparaissaient, en particulier pour les petits fournisseurs privés, nous avons utilisé des indicateurs de capacité et d'empreinte pour encadrer leur contribution plutôt que de forcer une construction complète des revenus.

Pour les prévisions, une analyse de scénarios a été utilisée autour des attentes de prix du pétrole et des cycles de sanction de projets. Les scénarios ont ensuite été alignés sur le consensus des entretiens concernant la croissance offshore et les tests de maintenance à terre. La prévision finale reflète la manière dont les variables d'entrée évoluent ensemble, avant l'application du taux de croissance au pool de revenus.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs passes qui comparent les résultats du modèle avec des signaux indépendants, notamment l'orientation des dépenses d'investissement amont régionales, le calendrier de démarrage des projets et les tendances de production qui entraînent généralement la demande de tests avec elles. Si une région montre une hausse inhabituelle, la chaîne de facteurs est revérifiée, et les hypothèses sur la durée, la tarification et l'utilisation sont révisées, suivies d'un second examen par un analyste avant validation finale.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des sanctions de projets majeurs, une forte inflation des coûts de service, ou des changements durables dans l'activité offshore. Avant la livraison, une dernière passe de révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des services de test de puits de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les services de test de puits peuvent différer même lorsque le nom du sujet semble identique, car les services comptabilisés, les définitions d'année et les indicateurs d'activité ne sont pas toujours les mêmes. Les différences proviennent également de la manière dont les entreprises traitent le calendrier des projets offshore, de la façon dont elles font évoluer la tarification dans le temps, et de la question de savoir si les estimations sont revérifiées par rapport à des signaux réels de terrain et de contractualisation.

La cadence des appels d'offres, les calendriers de mise en service des projets offshore et l'activité des puits en phase de production sont les vérifications qui maintiennent l'estimation de Mordor Intelligence liée à une demande de test réellement exécutée, et non simplement suggérée par les gros titres sur le forage. Lorsque d'autres éditeurs utilisent une année de référence différente, intègrent des services pétroliers connexes dans le périmètre, ou appliquent une progression de prix plus rapide sans vérifications d'utilisation, les totaux résultants peuvent être plus élevés ou plus bas.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,36 milliards USD (2026) | |

| Éditeur sectoriel A | 8,01 milliards USD (2024) | Utilise une année de référence antérieure et un horizon plus long, et l'estimation de style journalistique ne montre pas clairement comment les hypothèses de calendrier des projets offshore et de durée de test sont validées, ce qui peut modifier le revenu implicite par puits. |

| Groupe d'analyse de marché B | 7,90 milliards USD (2024) | Se concentre sur une taille actuelle 2024 et une fenêtre de prévision plus courte, et l'approche semble s'appuyer davantage sur des répartitions d'application de haut niveau avec une visibilité limitée sur les étapes de tarification et d'utilisation régionales pouvant augmenter ou comprimer les totaux. |

Le tableau montre que le choix de l'année et les décisions relatives aux limites de service expliquent une grande partie de l'écart entre les chiffres publiés. En maintenant le pool de demande lié à une activité amont observable, puis en testant la résistance de la tarification et de l'utilisation lors des entretiens, notre estimation reste traçable à des variables claires pouvant être revisitées lorsque les conditions changent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des services de test de puits ?

Le marché a été évalué à 9,36 milliards USD en 2026.

Quel taux de croissance annuel composé (TCAC) est prévu pour le marché jusqu'en 2031 ?

Les revenus du secteur devraient se développer à un TCAC de 5,88 % sur la période 2026-2031.

Quelle étape du cycle de vie capture la plus grande part des revenus ?

Les travaux en phase de production ont représenté 60,92 % des dépenses 2025, reflétant l'accent mis par les opérateurs sur l'optimisation des champs matures.

Quelle région connaît la croissance la plus rapide dans la demande de tests de puits ?

Le marché Moyen-Orient et Afrique devrait afficher un TCAC de 6,63 % durant 2026-2031, dépassant toutes les autres régions.

Quels sont les principaux facteurs stimulant la croissance du marché ?

Les hausses du nombre de plateformes, les besoins de gestion des réservoirs vieillissants et l'expansion des projets en eaux profondes et ultra-profondes sont les principaux catalyseurs de croissance.

Comment les technologies numériques redéfinissent-elles les services de test de puits ?

Les prestataires de services regroupent de plus en plus l'analytique en temps réel et la surveillance assistée par intelligence artificielle avec les tests traditionnels pour raccourcir les cycles de décision et réduire les émissions.

Dernière mise à jour de la page le: