Taille et part du marché des médicaments à base d'adalimumab

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 15.72 Milliards de dollars |

| Taille du Marché (2031) | 20.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments à base d'adalimumab par Mordor Intelligence

La taille du marché de l'adalimumab était évaluée à 14,96 milliards USD en 2025 et devrait croître de 15,72 milliards USD en 2026 pour atteindre 20,09 milliards USD d'ici 2031, à un TCAC de 5,05 % au cours de la période de prévision (2026-2031). La forte demande clinique dans les maladies auto-immunes, la pénétration rapide des biosimilaires après la perte d'exclusivité de Humira, et l'innovation continue en matière de dispositifs soutiennent conjointement la dynamique des revenus. L'Amérique du Nord dispose de réseaux de pharmacies spécialisées à forte intensité de coûts qui protègent la tarification premium même lorsque les payeurs accélèrent les changements de formulaires, tandis que l'Asie-Pacifique enregistre l'adoption la plus rapide grâce aux réformes des appels d'offres gouvernementaux qui élargissent l'accès aux biologiques. L'intensification de la concurrence entre plus de 10 biosimilaires approuvés par la FDA comprime les prix catalogue jusqu'à 80 %, mais les formulations à haute concentration et sans citrate préservent la différenciation de valeur. La diversification du pipeline vers les inhibiteurs de l'IL-23 tels que Skyrizi et les inhibiteurs des kinases Janus comme Rinvoq révèle une stratégie défensive de l'entreprise d'origine plutôt qu'un retrait du marché, garantissant que le marché de l'adalimumab conserve sa vitalité commerciale. L'intégration des pharmacies spécialisées avec des plateformes numériques d'observance, associée à l'émergence de contrats basés sur les résultats, renforce davantage les incitations au changement et remodèle l'économie des parties prenantes.

Points clés du rapport

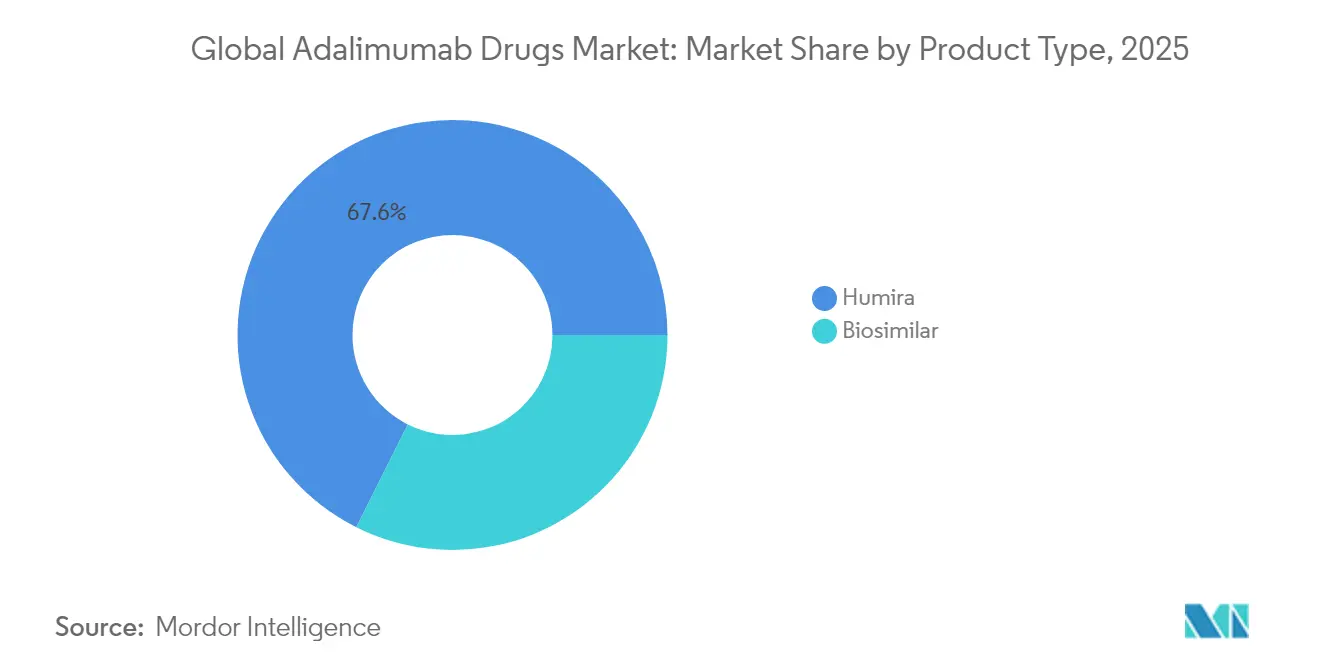

- Par type de produit, Humira a maintenu 67,62 % de la part de marché de l'adalimumab en 2025, tandis que les biosimilaires progressent à un TCAC de 5,62 % jusqu'en 2031.

- Par indication, la polyarthrite rhumatoïde était en tête avec 37,88 % de la part des revenus en 2025, tandis que l'hidradénite suppurée devrait progresser à un TCAC de 5,86 % jusqu'en 2031.

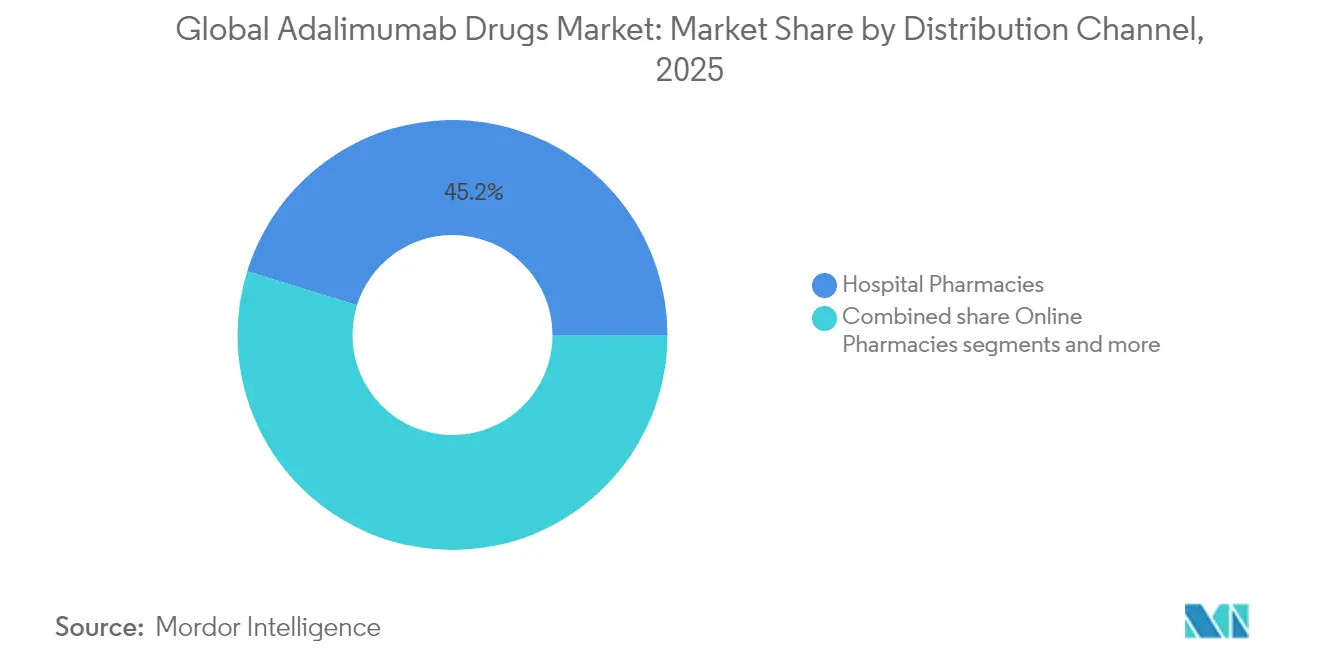

- Par canal de distribution, les pharmacies hospitalières contrôlaient 45,21 % de la taille du marché de l'adalimumab en 2025, tandis que les pharmacies en ligne affichent la trajectoire la plus rapide avec un TCAC de 6,05 % sur l'horizon de prévision.

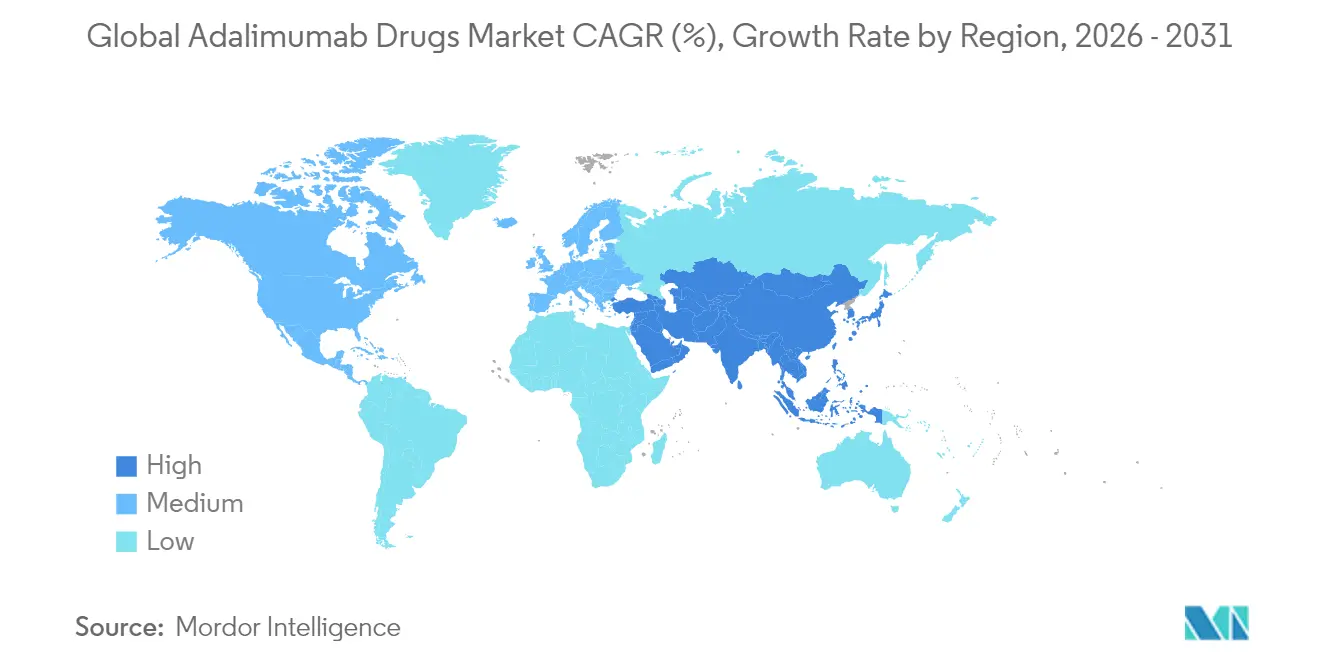

- Par géographie, l'Amérique du Nord a capté 55,64 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 5,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments à base d'adalimumab

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perte d'exclusivité de Humira stimulant les lancements de biosimilaires | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies auto-immunes à l'échelle mondiale | +1.2% | Mondial, avec un impact plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Pénétration croissante des pharmacies spécialisées aux États-Unis | +0.9% | Amérique du Nord, avec des retombées sur les marchés développés | Moyen terme (2-4 ans) |

| Améliorations des auto-injecteurs adaptés aux patients renforçant l'observance | +0.7% | Mondial, avec les marchés premium en tête de l'adoption | Moyen terme (2-4 ans) |

| Développement des contrats basés sur la valeur en Europe | +0.5% | Europe, avec extension vers d'autres marchés développés | Moyen terme (2-4 ans) |

| Réformes des appels d'offres gouvernementaux en Asie-Pacifique stimulant l'adoption des biosimilaires | +0.3% | Cœur Asie-Pacifique, avec des effets de débordement réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perte d'exclusivité de Humira stimulant les lancements de biosimilaires

Une vague synchronisée d'approbations de la FDA a placé plus de 10 biosimilaires sur les rayons américains dans les dix-huit mois suivant la falaise des brevets de Humira, réduisant les prix avant remise jusqu'à 80 % et triplant le volume des prescriptions pour les biosimilaires préférés auprès des principaux gestionnaires de prestations pharmaceutiques. Les orientations actualisées sur l'interchangeabilité publiées en juin 2024 ont réduit les cycles de développement de 18 à 24 mois, diminuant les besoins en capital et abaissant les barrières à l'entrée. Simlandi a obtenu l'interchangeabilité en premier sur le marché pour la concentration élevée de 40 mg/0,4 mL qui couvre 88 % des dispensations américaines, restaurant brièvement le levier de tarification pour ses promoteurs. Néanmoins, les désignations ultérieures pour Yuflyma et Hyrimoz ont éliminé ce tampon d'exclusivité en moins de douze mois, intensifiant l'érosion des prix. Les modèles d'achat direct parallèles — illustrés par l'accord de dose mensuelle de 525 USD de Blue Shield of California — démontrent l'appétit des acheteurs pour contourner les marges des gestionnaires de prestations pharmaceutiques.

Prévalence croissante des maladies auto-immunes à l'échelle mondiale

La population mondiale atteinte de polyarthrite rhumatoïde augmente de 2 à 3 % par an, les cas de psoriasis ont progressé de 15 % depuis 2020, et les diagnostics de maladies inflammatoires chroniques de l'intestin dans les économies en développement augmentent de 5 à 7 % par an. L'amélioration de la surveillance des maladies, l'amélioration de l'imagerie diagnostique et l'allongement de l'espérance de vie élargissent collectivement les cohortes éligibles aux biologiques. Les registres à long terme révèlent une réduction de la mortalité de 40 à 50 % lorsque les inhibiteurs du TNF-α sont initiés précocement, renforçant le positionnement des biologiques en première ligne dans les recommandations thérapeutiques. Le bassin de patients sous-diagnostiqués en Asie-Pacifique passe à une prévalence traitée à mesure que les réformes du remboursement financent les soins spécialisés, libérant une croissance substantielle des volumes. Les indications émergentes telles que l'uvéite non infectieuse et l'arthrite idiopathique juvénile élargissent davantage les scénarios d'utilisation, soutenant la demande adressable malgré les classes biologiques concurrentes.

Pénétration croissante des pharmacies spécialisées aux États-Unis

Les circuits spécialisés ont traité environ 70 % des prescriptions d'adalimumab en 2025, contre 50 % en 2023, reflétant la volonté des payeurs d'exercer une surveillance clinique plus étroite et une meilleure maîtrise des coûts. Les services de soutien aux patients améliorés — comprenant la formation à l'injection, l'analyse de l'observance et le triage des événements indésirables — portent les taux de persistance à 12 mois à 85-90 %, nettement supérieurs à la référence de la vente au détail. Les volumes de livraison à domicile ont augmenté de 40 % depuis 2024, en phase avec l'expansion de la télémédecine et soutenant la gestion des maladies à domicile. Les contrats basés sur les résultats, dans lesquels les primes des pharmacies dépendent de marqueurs biologiques validés ou de la fréquence des hospitalisations, sont désormais pilotés par deux des trois principaux gestionnaires de prestations pharmaceutiques. Ces modèles incitent à un changement rapide vers des biosimilaires interchangeables une fois qu'une observance élevée est démontrée, multipliant la pression sur la tarification des produits en place.

Améliorations des auto-injecteurs adaptés aux patients renforçant l'observance

Les concepteurs de dispositifs ont introduit des auto-injecteurs à grand volume capables d'administrer des solutions hautement visqueuses de 5,5 mL sans inconfort pour le patient. Les formulations sans citrate réduisent les scores de douleur au site d'injection de 30 à 40 %, un déterminant significatif de la persistance en vie réelle. Les dispositifs dotés de la technologie Bluetooth ou connectés au réseau cellulaire s'intègrent parfaitement aux applications de gestion des maladies, offrant aux cliniciens des tableaux de bord d'observance en temps réel. Les plateformes réutilisables électromécaniques atteignent plus de 90 % de satisfaction sur douze mois contre 75 % pour les seringues jetables, selon des enquêtes multi-indications. Ces améliorations renforcent non seulement la satisfaction des patients, mais aussi la confiance des payeurs dans le changement de patients stables vers des biosimilaires moins coûteux équipés de systèmes d'administration premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tarification premium des biologiques sur les marchés à faibles revenus | -0.8% | Marchés émergents, notamment l'Afrique subsaharienne et l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Obstacles à l'interchangeabilité des biosimilaires aux États-Unis | -0.6% | Amérique du Nord, avec des retombées réglementaires sur d'autres marchés | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne du froid dans les marchés émergents | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Réticence des médecins à changer les patients stables en Asie-Pacifique | -0.3% | Cœur Asie-Pacifique, avec des facteurs culturels influençant l'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tarification premium sur les marchés à faibles revenus

Dans de nombreuses économies en développement, une seule dose mensuelle d'adalimumab dépasse le revenu moyen des ménages, entraînant l'arrêt du traitement ou la non-initiation complète. Les budgets gouvernementaux consacrés aux médicaments allouent moins de 5 % aux produits pharmaceutiques spécialisés, limitant la couverture à une fraction des patients cliniquement éligibles. La fabrication locale de biosimilaires n'a pas encore permis de débloquer des remises significatives, les frais de conformité maintenant les coûts unitaires à 60-70 % des niveaux du produit d'origine. Les risques d'importation parallèle découragent les systèmes de tarification différenciée qui pourraient autrement élargir l'accessibilité financière. Sans voies structurées d'évaluation des technologies de santé, les comités de remboursement peinent à justifier la réorientation budgétaire vers les biologiques, allongeant le délai d'accès et aplatissant les courbes d'adoption.

Goulots d'étranglement de la chaîne du froid dans les marchés émergents

Les excursions de température au-dessus de 8 °C affectent 25 à 40 % des expéditions de biologiques dans les climats tropicaux, entraînant des pertes de produits qui gonflent les coûts effectifs de la thérapie. Les réseaux électriques intermittents et la capacité limitée de transport réfrigéré entravent un approvisionnement régulier, notamment dans les provinces éloignées. La logistique de la chaîne du froid ajoute 200 à 500 USD par expédition en Asie émergente contre 50 à 100 USD dans les pays développés, comprimant les marges des distributeurs. Moins de 30 % des établissements de santé périphériques disposent d'une surveillance validée de la température, enfreignant les mandats de stockage de l'OMS. Ces inefficacités découragent les grossistes de stocker des biologiques, limitant la disponibilité en dehors des grands centres urbains et freinant les trajectoires de la demande régionale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biosimilaires accélèrent le réalignement du marché

Les biosimilaires ont capté des volumes croissants, mais Humira détenait encore 67,62 % de la part de marché de l'adalimumab en 2025 grâce aux programmes de préférence des médecins bien établis et à l'assistance à la participation des patients. Le vigoureux TCAC de 5,62 % prévu pour les biosimilaires illustre le levier des payeurs à la suite des approbations d'interchangeabilité qui autorisent la substitution au niveau de la pharmacie sans intervention du prescripteur. La concurrence se concentre sur les formulations à haute concentration et sans citrate, la présentation qui représente près de neuf injections américaines sur dix. La fenêtre d'exclusivité initiale de Simlandi a temporairement relevé son prix net réalisé, mais les entrants suivants tels que Yuflyma ont rapidement annulé cette prime, rétablissant la dynamique baissière des prix. La plateforme de marque distributeur de Quallent Pharmaceuticals agrège l'approvisionnement multi-sources, permettant aux employeurs de se procurer de l'adalimumab non marqué à moins d'un quart du prix net de Humira en 2023. À l'échelle mondiale, les biosimilaires non marqués représentent déjà 15 à 20 % de la taille du marché de l'adalimumab dans les appels d'offres des grands payeurs, signalant une tendance irréversible à la marchandisation.

Les fabricants poursuivent la différenciation via des écosystèmes de dispositifs et des services aux patients plutôt que par des variations moléculaires. Les auto-injecteurs réutilisables électromécaniques associés à une surveillance numérique de l'observance offrent des avantages cliniques tangibles qui justifient de modestes primes de prix par rapport aux biosimilaires à prix réduit dépourvus de telles intégrations. Le pivot stratégique d'AbbVie vers de nouveaux mécanismes — le plus visiblement le blocage de l'IL-23 avec Skyrizi et la sélectivité JAK1 avec Rinvoq — vise à protéger les revenus de la franchise à mesure que les revenus de l'adalimumab diminuent. Malgré les promesses du pipeline, l'adoption multi-indications des actifs de nouvelle génération cannibalise partiellement la demande de Humira, amplifiant la marge de croissance des biosimilaires. Les évolutions réglementaires qui raccourcissent les délais d'approbation de près de deux ans encouragent davantage les nouveaux entrants, assurant un renouvellement concurrentiel soutenu jusqu'en 2031.

Par indication : la polyarthrite rhumatoïde en tête ; l'hidradénite suppurée en forte progression

La polyarthrite rhumatoïde a absorbé 37,88 % des revenus de 2025, une part ancrée dans des algorithmes cliniques bien validés qui programment l'inhibition du TNF-α tôt dans la cascade thérapeutique. Néanmoins, les inhibiteurs sélectifs des JAK et les modulateurs de l'IL-6 déplacent progressivement l'adalimumab chez les patients nouvellement diagnostiqués, tempérant la trajectoire future du segment. L'hidradénite suppurée émerge comme le segment à la croissance la plus rapide, propulsé par un TCAC de 5,86 % jusqu'en 2031 grâce à une sensibilisation accrue des cliniciens et à l'absence d'alternatives biologiques d'efficacité comparable. Le rhumatisme psoriasique et la spondylarthrite ankylosante maintiennent une expansion stable à un chiffre moyen, tirant parti de modalités d'imagerie améliorées qui accélèrent le diagnostic précis. Les segments des maladies inflammatoires chroniques de l'intestin connaissent des fortunes mitigées : la maladie de Crohn persiste grâce aux avantages du report chirurgical, tandis que la rectocolite hémorragique subit une pression sur les marges due à un positionnement plus strict dans les recommandations qui favorisent le védolizumab et l'ustékinumab.

Le psoriasis en plaques, autrefois un moteur de croissance central, doit désormais faire face à des références supérieures de clairance cutanée provenant des biologiques ciblant l'IL-17 et l'IL-23 qui érodent la part des prescriptions d'adalimumab. L'arthrite idiopathique juvénile et l'uvéite restent des niches stables, contraintes par des considérations de sécurité pédiatrique qui ralentissent la pénétration des biosimilaires. Le glissement progressif vers des indications dermatologiques et ophtalmologiques plus rares accroît la flexibilité de tarification en raison d'une concurrence thérapeutique limitée. Par conséquent, les spécialistes du marketing pharmaceutique privilégient les programmes d'extension d'indication vers des maladies sous-desservies pour compenser l'érosion dans les indications principales et défendre la taille globale du marché de l'adalimumab face aux classes de nouvelle génération.

Par canal de distribution : la dispensation numérique redéfinit les modèles d'accès

Les pharmacies hospitalières ont conservé 45,21 % de la taille du marché de l'adalimumab en 2025 grâce aux services de perfusion intégrés et aux équipes intégrées de gestion des maladies. Pourtant, les canaux en ligne et par correspondance progressent le plus rapidement, avec un TCAC de 6,05 % prévu à mesure que les patients se tournent vers la livraison à domicile et les forfaits de consultation virtuelle. Les points de vente au détail s'associent de plus en plus aux enseignes de pharmacies spécialisées pour préserver leur pertinence, en externalisant les services cliniques à forte valeur ajoutée qu'ils ne peuvent pas reproduire économiquement. Les thérapeutiques numériques s'intègrent désormais directement dans les flux de travail de dispensation, transmettant les données d'observance et de symptômes aux prescripteurs, ce qui permet à son tour des ajustements thérapeutiques dynamiques sans rendez-vous physiques.

Les fabricants ont adopté l'engagement omnicanal en regroupant le coaching infirmier, les rappels mobiles d'injection et la coordination des renouvellements dans des plateformes en un seul clic. Ces services à valeur ajoutée, financés en partie par des contrats basés sur les résultats, élèvent les indicateurs de satisfaction des patients à 90 % contre 75 % dans les points de vente traditionnels. Les régulateurs encouragent cette innovation dans le cadre des orientations sur les produits combinés qui clarifient les exigences de qualité pour les ensembles médicament-dispositif-logiciel. Le paysage de la distribution migre donc vers un modèle hybride où les établissements hospitaliers gèrent l'initiation et les cas complexes, tandis que les doses d'entretien chroniques transitent par une logistique directe au patient optimisée numériquement.

Analyse géographique

L'Amérique du Nord a généré 55,64 % des revenus de 2025 et reste l'axe de la disruption concurrentielle en raison des règles de substitution des biosimilaires imposées par les payeurs. Quatre biosimilaires détiennent désormais le statut d'interchangeabilité, introduisant une substitution automatique au niveau de la pharmacie et comprimant les cycles de fidélité à la marque. La prolifération des pharmacies spécialisées garantit une gestion rigoureuse de la chaîne du froid et une surveillance clinique en temps réel, soutenant une utilisation élevée et continue des biologiques malgré l'intensification des négociations sur les prix. Cependant, les mandats de transparence et les projets de loi sur la tarification de référence au niveau des États exercent une pression progressive sur la réalisation des prix nets, incitant les fabricants à affiner leurs tactiques de contractualisation autour de garanties de résultats documentés.

L'Europe adopte des arrangements sophistiqués basés sur la valeur, les agences d'évaluation des technologies de santé liant le remboursement aux améliorations de l'échelle de sévérité dermatologique ou aux scores composites en rhumatologie. Les achats par appels d'offres ont poussé la pénétration des biosimilaires au-dessus de 25 % en Allemagne, aux Pays-Bas et en France, tandis que l'Italie et l'Espagne sont à la traîne en raison de mises à jour plus lentes des formulaires. La réticence des médecins à changer les patients stables persiste, bien que les mandats de changement nationaux dans les États scandinaves affichent des taux d'observance dépassant 85 % dans les douze mois suivant la mise en œuvre de la politique. Les examens réglementaires centralisés dans le cadre de la voie simplifiée des biosimilaires de l'Agence européenne des médicaments permettent désormais l'acceptation des dossiers en aussi peu que 150 jours, réduisant d'environ un an les délais historiques.

L'Asie-Pacifique enregistre la croissance régionale la plus élevée avec un TCAC de 5,71 %, alimentée par la couverture d'assurance croissante de la classe moyenne et les réformes des appels d'offres publics qui favorisent les biosimilaires produits localement. Les cycles d'achats groupés en Chine ont réduit les prix de l'adalimumab de plus de 75 %, déclenchant une élasticité de la demande qui compense la contraction des marges unitaires. La démographie super-vieillissante du Japon soutient une utilisation de base régulière, tandis que le Régime de prestations pharmaceutiques australien garantit des cycles de remboursement prévisibles attractifs pour les fournisseurs multinationaux. L'Inde illustre un marché à double vitesse : les centres tertiaires urbains affichent des taux d'adoption proches des moyennes de l'OCDE, tandis que les districts ruraux restent contraints par l'approvisionnement en raison d'une infrastructure de chaîne du froid inadéquate. Dans toute l'Asie du Sud-Est, la convergence réglementaire coordonnée de l'ASEAN vise à accélérer les approbations de biosimilaires, alignant potentiellement les examens nationaux dans une fenêtre de deux ans et amplifiant la hausse de la demande régionale.

Paysage concurrentiel

Le marché de l'adalimumab fonctionne à une concentration modérée : AbbVie détient la plus grande part individuelle, mais les cinq premiers fournisseurs détiennent collectivement une part significative, reflétant un oligopole dispersé mais structuré. La stratégie d'AbbVie pivote sur une migration rapide des revenus vers Skyrizi et Rinvoq, protégeant les bénéfices de l'entreprise de l'attrition de Humira. Les concurrents biosimilaires — Teva/Alvotech, Celltrion, Boehringer Ingelheim, Sandoz, Viatris, Fresenius Kabi — déploient une tarification différenciée, des alliances de marques distributeurs et une différenciation des dispositifs pour se tailler des niches. Les gestionnaires de prestations pharmaceutiques exercent un levier sans précédent, structurant des formulaires qui privilégient les offres au coût net le plus bas et parfois retirent complètement Humira d'origine.

Les courses aux armements technologiques complètent désormais les escarmouches tarifaires. Les auto-injecteurs connectés, les dispositifs électromécaniques réutilisables et les systèmes d'administration sur le corps tels que enFuse sont au cœur des messages de la prochaine phase qui transcendent la similitude moléculaire. Les fabricants soutiennent ces outils avec des tableaux de bord en temps réel, générant des ensembles de données d'observance anonymisées qui renforcent les dossiers de rentabilité. Les partenariats de fabrication régionaux — illustrés par les accords de Fresenius Kabi avec des organisations de développement et de fabrication sous contrat coréennes — raccourcissent les chaînes d'approvisionnement et isolent les risques logistiques. Pendant ce temps, des entrants soutenus par des fonds de capital-risque explorent des formulations à ultra-faible volume à haute concentration visant des injections de cinq secondes, un perturbateur potentiel des hiérarchies de dispositifs établies. Le champ concurrentiel est donc défini moins par le statut des brevets que par l'agilité d'exécution dans la fabrication, l'intégration de la santé numérique et la sophistication de la contractualisation avec les payeurs.

Leaders du secteur des médicaments à base d'adalimumab

AbbVie Inc

Amgen Inc

Cadila Healthcare Ltd

Hetero Healthcare Limited

Pfizer Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La FDA a accordé à Yuflyma (adalimumab-aaty) le statut d'interchangeabilité, marquant le quatrième biosimilaire éligible à la substitution en pharmacie et comprimant l'exclusivité restante de Humira aux États-Unis.

- Octobre 2024 : Bio-Thera et Gedeon Richter ont conclu un accord de commercialisation de 110 millions USD pour un biosimilaire de Stelara, signalant une diversification géographique au-delà de l'adalimumab tout en tirant parti de plateformes de distribution partagées.

Portée du rapport mondial sur les médicaments à base d'adalimumab

Selon la portée du rapport, l'adalimumab, qui est un produit breveté d'Abbott, est un médicament utilisé pour le traitement de la rectocolite hémorragique, du rhumatisme psoriasique et de la polyarthrite rhumatoïde. Il est également connu sous le nom de HUMIRA, destiné à être injecté par voie sous-cutanée. Il peut aider à prévenir les affections causant des dommages à l'organisme. Le marché des médicaments à base d'adalimumab est segmenté par type de maladie et par géographie. Le marché des médicaments à base d'adalimumab est segmenté par type de maladie (polyarthrite rhumatoïde, rhumatisme psoriasique, maladie de Crohn, rectocolite hémorragique, autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Biologiques (Humira) |

| Biosimilaires |

| Polyarthrite rhumatoïde |

| Rhumatisme psoriasique |

| Spondylarthrite ankylosante |

| Maladie de Crohn |

| Rectocolite hémorragique |

| Psoriasis en plaques |

| Hidradénite suppurée |

| Arthrite idiopathique juvénile |

| Uvéite |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Biologiques (Humira) | |

| Biosimilaires | ||

| Par indication | Polyarthrite rhumatoïde | |

| Rhumatisme psoriasique | ||

| Spondylarthrite ankylosante | ||

| Maladie de Crohn | ||

| Rectocolite hémorragique | ||

| Psoriasis en plaques | ||

| Hidradénite suppurée | ||

| Arthrite idiopathique juvénile | ||

| Uvéite | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des médicaments à base d'adalimumab ?

Le marché mondial des médicaments à base d'adalimumab devrait enregistrer un TCAC de 5,05 % au cours de la période de prévision (2026-2031).

Qui sont les acteurs clés du marché mondial des médicaments à base d'adalimumab ?

AbbVie Inc, Amgen Inc, Cadila Healthcare Ltd, Hetero Healthcare Limited et Pfizer Inc sont les principales entreprises opérant sur le marché mondial des médicaments à base d'adalimumab.

Quelle est la région à la croissance la plus rapide sur le marché mondial des médicaments à base d'adalimumab ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché mondial des médicaments à base d'adalimumab ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché mondial des médicaments à base d'adalimumab.

Quelles années couvre ce marché mondial des médicaments à base d'adalimumab ?

Le rapport couvre la taille historique du marché mondial des médicaments à base d'adalimumab pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché mondial des médicaments à base d'adalimumab pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: