Taille et parts du marché de l'Ozempic

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

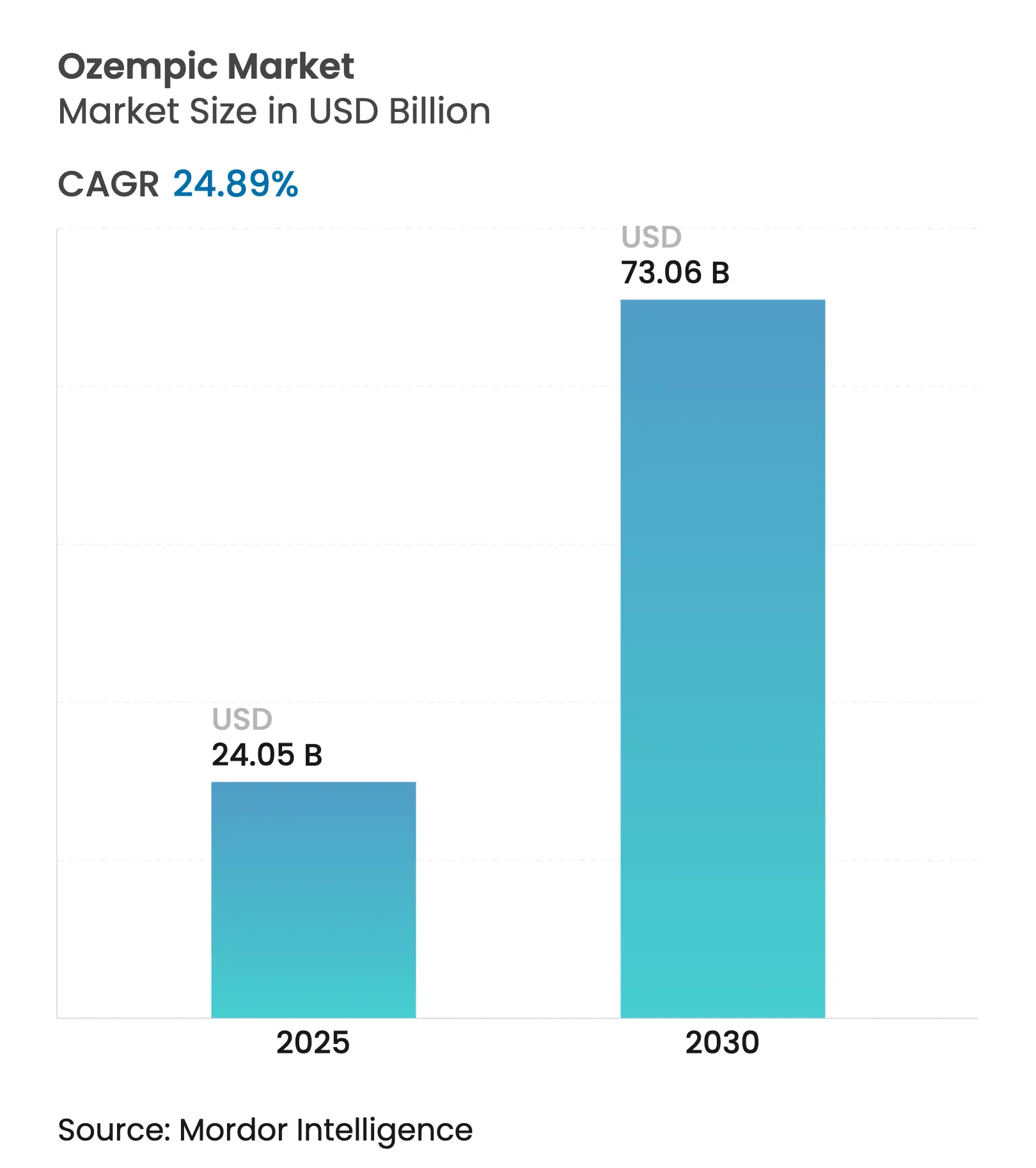

| Taille du Marché (2025) | 24.05 Milliards de dollars |

| Taille du Marché (2030) | 73.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 24.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Ozempic par Mordor Intelligence

La taille du marché de l'Ozempic est estimée à 24,05 milliards USD en 2025 et devrait atteindre 73,06 milliards USD d'ici 2030, à un TCAC supérieur à 24,89 % au cours de la période de prévision (2025-2030).

Cette trajectoire marquée reflète la stabilisation de l'offre, une montée en puissance agressive des capacités de fabrication et l'élargissement des indications cliniques qui redéfinissent la prise en charge métabolique à l'échelle mondiale. Le programme d'expansion mondiale de Novo Nordisk d'une valeur de 9 milliards USD, la résolution de la pénurie par la FDA en février 2025 et l'élargissement progressif de l'acceptation par les payeurs accélèrent collectivement l'adoption thérapeutique, tandis que la dynamique de duopole intensifie le positionnement concurrentiel. La prévalence croissante de l'obésité, les voies de prescription numériques et un corpus de preuves en expansion concernant les bénéfices cardiovasculaires et rénaux renforcent davantage la demande. Dans le même temps, les négociations imminentes sur les prix dans le cadre de Medicare et les expirations de brevets introduisent une incertitude tarifaire susceptible de remodeler la capture de valeur.

Principaux enseignements du rapport

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 69,97 % en 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 5,01 % jusqu'en 2030.

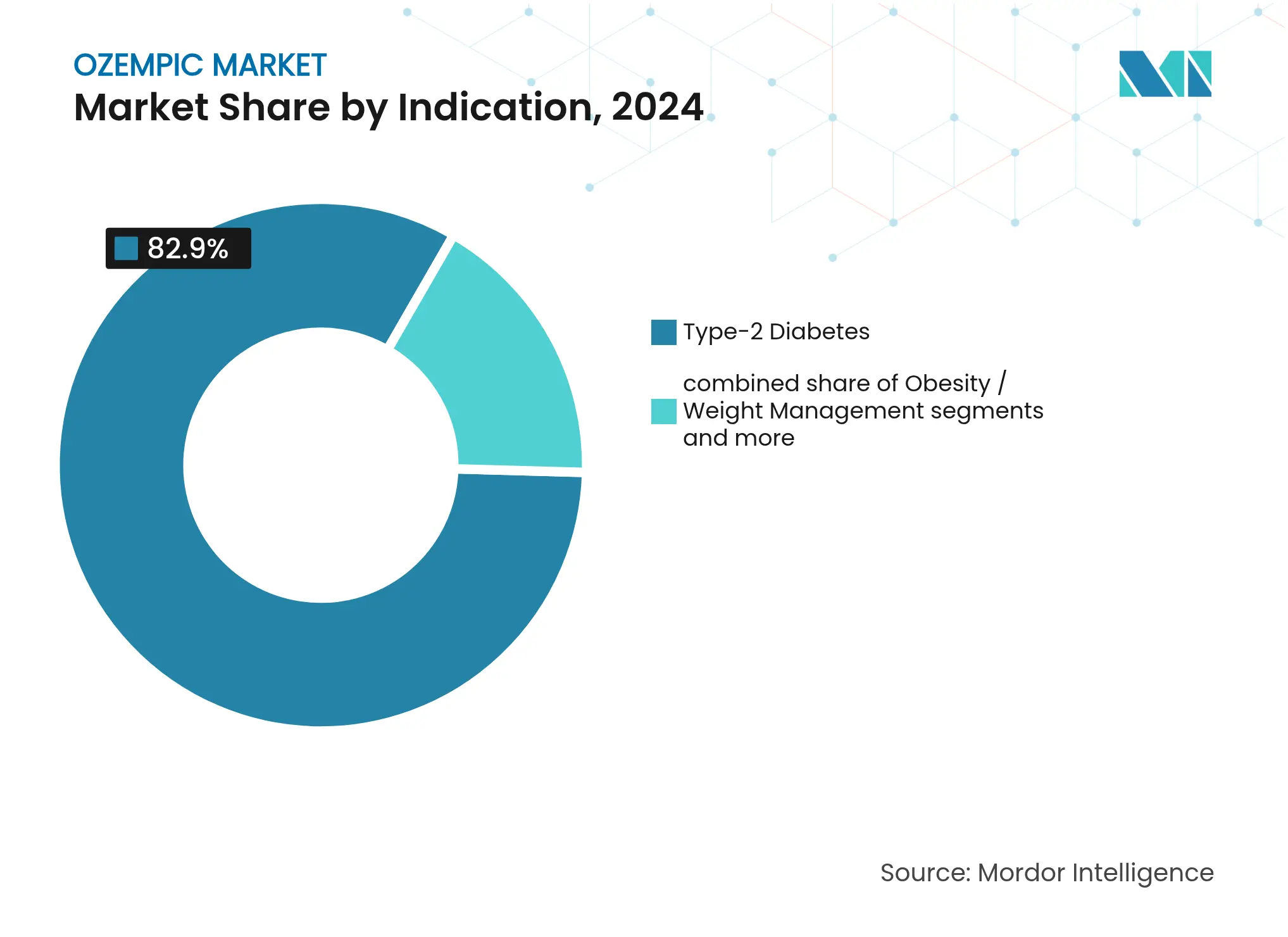

- Par indication, le diabète de type 2 représentait 82,90 % de la taille du marché de l'Ozempic en 2024, tandis que l'obésité et la gestion du poids progressent à un TCAC de 4,82 % jusqu'en 2030.

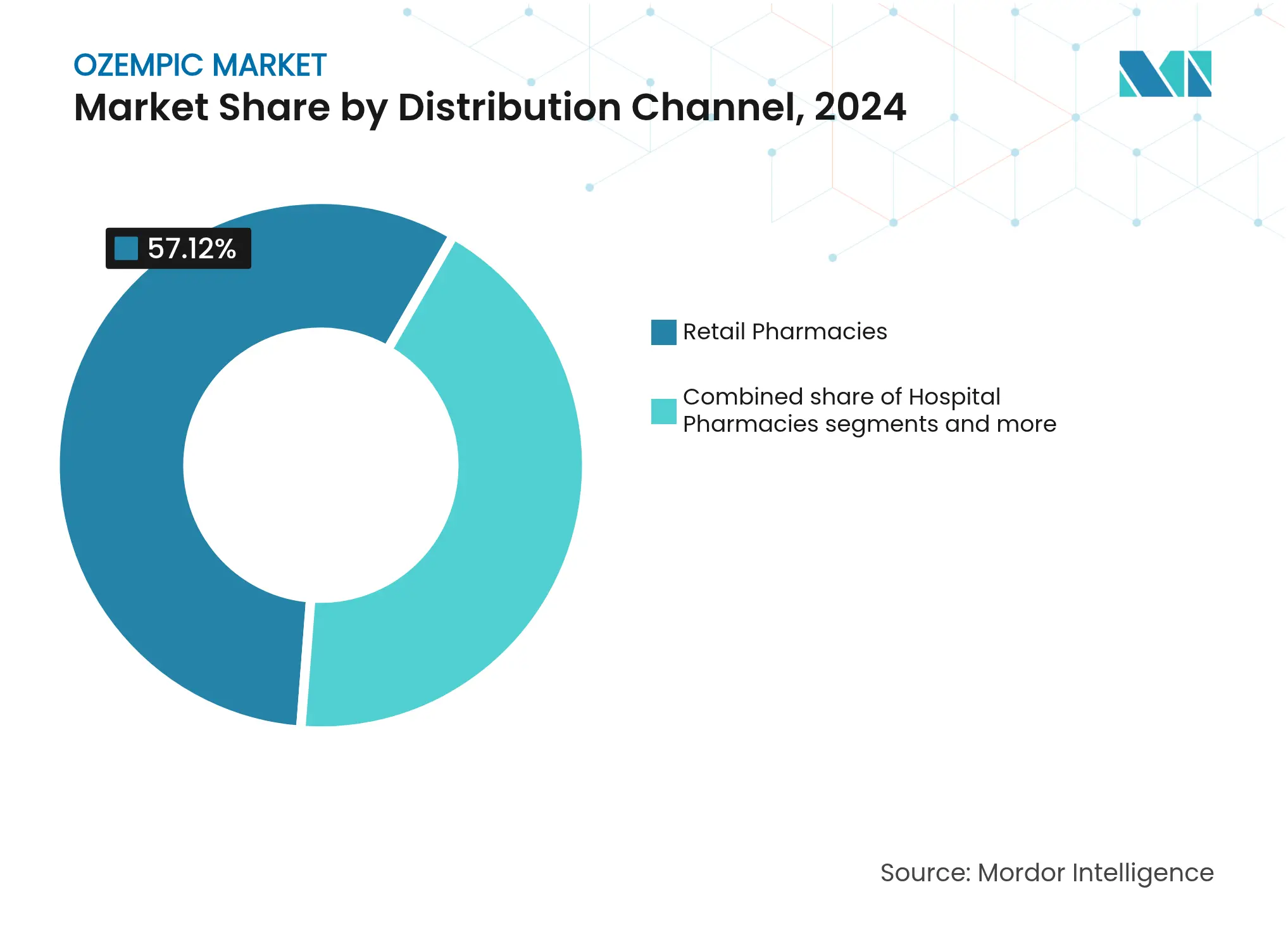

- Par canal de distribution, les pharmacies de détail détenaient 57,12 % du marché de l'Ozempic en 2024 ; les plateformes de télésanté enregistrent la croissance la plus rapide avec un TCAC de 4,80 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de l'Ozempic

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prix catalogue élevé et obstacles variables au remboursement | -4.8% | Mondial, le plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| L'administration par injection décourage les patients réfractaires aux aiguilles | -2.1% | Mondial, variations culturelles dans l'acceptation | Long terme (≥ 4 ans) |

| Pénuries mondiales d'approvisionnement dues aux limites de capacité de remplissage des dispositifs | -1.9% | Mondial, résolu mais des contraintes de capacité persistent | Court terme (≤ 2 ans) |

| Examen croissant des signaux de sécurité émergents (procès liés à la gastroparésie) | -1.6% | Amérique du Nord principalement, risque de répercussions réglementaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante du diabète de type 2

Plus de 700 millions d'adultes devraient vivre avec le diabète d'ici 2030, élargissant la base de patients éligibles qui ancre la demande à long terme pour le marché[1]Source : U.S. Food and Drug Administration, « La FDA met fin à l'inscription de la pénurie de sémaglutide », fda.gov . Le vieillissement démographique dans les économies développées s'aligne sur la hausse de l'obésité dans les régions émergentes, créant un moteur de croissance à double vecteur. La Chine seule devrait dépasser 500 millions d'adultes en surpoids ou obèses d'ici 2033, un chiffre qui éclipse l'ensemble de la population nord-américaine. Les agences réglementaires approuvent de plus en plus les agonistes des récepteurs GLP-1 comme traitement de première intention, élargissant l'accès auprès des payeurs. L'élargissement de l'étiquetage pour la protection rénale, obtenu en janvier 2025, positionne désormais l'Ozempic comme une intervention métabolique polyvalente[2]Source : U.S. Food and Drug Administration, « L'Ozempic obtient l'indication de protection rénale », fda.gov . Ces tendances convergentes établissent un plancher de demande résilient qui soutient une croissance continue du volume à deux chiffres.

Efficacité supérieure sur l'HbA1c et la perte de poids par rapport aux GLP-1 de génération précédente

Le profil clinique du sémaglutide surpasse systématiquement les analogues GLP-1 de génération antérieure, avec des régimes à haute dose atteignant une perte de poids de 20,7 % dans l'essai STEP UP, bien au-delà des références historiques. Le bénéfice combiné sur la glycémie et la réduction du poids simplifie les schémas thérapeutiques qui nécessitaient auparavant plusieurs agents, améliorant ainsi l'observance et l'efficacité des soins de santé. Les données sur les résultats cardiovasculaires révèlent des avantages en matière de réduction du risque qui étendent la valeur thérapeutique au-delà du contrôle glycémique, renforçant le positionnement du produit dans les recommandations fondées sur les preuves. Les modèles d'économie de la santé montrent que la réduction des hospitalisations et des taux de complications compense les coûts d'acquisition plus élevés sur la durée, un constat qui résonne auprès des payeurs soucieux de maîtriser les coûts à long terme. Les molécules concurrentes de suivi nécessitent désormais une différenciation significative pour égaler ces résultats.

Élargissement des prescriptions contre l'obésité via les plateformes de télésanté

Les entreprises de santé numérique rapportent une multiplication par sept des patients non diabétiques initiant une thérapie GLP-1 entre 2021 et 2025, reflétant une nouvelle demande débloquée par la commodité des soins virtuels. Des plateformes telles que LillyDirect intègrent le diagnostic, la prescription et la livraison à domicile, réduisant les obstacles qui freinaient traditionnellement la pharmacothérapie de l'obésité. Les préoccupations relatives à la vie privée et à la stigmatisation sont atténuées par les consultations à distance, permettant ainsi d'engager des segments de patients historiquement sous-traités dans les établissements physiques. Les orientations de la FDA d'avril 2025 clarifiant les politiques de préparation magistrale ont favorisé un transfert des canaux non réglementés vers des prestataires de télésanté conformes. À mesure que la surveillance liée aux dispositifs portables et les programmes de renouvellement automatisé gagnent en maturité, la part de la télésanté sur le marché de l'Ozempic est appelée à s'étendre dans les économies développées comme dans certaines économies émergentes.

Assurances patronales ajoutant la couverture des GLP-1

En 2024, 96 % des grands employeurs américains couvraient les GLP-1 pour le diabète, et un sous-groupe croissant ajoute désormais les indications de gestion du poids, reflétant une prise de conscience des gains de productivité liés à des effectifs en meilleure santé. Les innovations en matière de conception des avantages sociaux, telles que les plafonds viagers, les seuils d'indice de masse corporelle et les protocoles de thérapie par étapes, aident les employeurs à gérer les dépenses à court terme tout en maintenant l'accès. L'élargissement de la couverture augmente directement les volumes de prescriptions, en particulier pour les adultes assurés commercialement âgés de 35 à 54 ans qui affichent une forte réactivité aux changements d'avantages sociaux des employeurs. Les multinationales adoptant des politiques harmonisées en Amérique du Nord et en Europe amplifient davantage la demande. À mesure que les données à long terme continuent de valider les réductions de l'absentéisme et des coûts liés aux comorbidités, les régimes d'assurance des employeurs représentent un facteur de croissance incrémental durable.

Analyse de l'impact des facteurs de contrainte*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prix catalogue élevé et obstacles variables au remboursement | -4.8% | Mondial, le plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| L'administration par injection décourage les patients réfractaires aux aiguilles | -2.1% | Mondial, variations culturelles dans l'acceptation | Long terme (≥ 4 ans) |

| Pénuries mondiales d'approvisionnement dues aux limites de capacité de remplissage des dispositifs | -1.9% | Mondial, résolu mais des contraintes de capacité persistent | Court terme (≤ 2 ans) |

| Examen croissant des signaux de sécurité émergents (procès liés à la gastroparésie) | -1.6% | Amérique du Nord principalement, risque de répercussions réglementaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix catalogue élevé et obstacles variables au remboursement

Les coûts annuels de thérapie avoisinant 15 000 USD par patient mettent à l'épreuve l'accessibilité financière dans les systèmes publics comme privés, provoquant des négociations de prix visant des remises de 33 % pour Medicare à partir de 2027. Les programmes Medicaid ont resserré leurs formulaires, tandis que certains régimes d'assurance des employés d'État ont supprimé la couverture pour les indications de gestion du poids, réduisant l'adoption à court terme. La tarification de référence internationale exerce une pression à la baisse en Europe et en Amérique latine, et l'exposition aux frais à la charge du patient limite la pénétration dans une grande partie de l'Asie-Pacifique. Les fabricants répondent par des programmes d'aide aux patients et des accords fondés sur la valeur qui lient le remboursement aux résultats réels. Malgré ces mesures d'atténuation, les frictions tarifaires demeurent un frein, en particulier dans les pays à faibles revenus où la charge des copaiements limite l'observance.

Examen croissant des signaux de sécurité émergents

La multiplication des litiges liés à la gastroparésie et aux événements gastro-intestinaux a renforcé la surveillance réglementaire, avec plus de 455 rapports d'effets indésirables liés à des formulations de sémaglutide préparées de manière magistrale en 2025. Bien que le produit de marque maintienne un profil bénéfice-risque favorable, une surveillance accrue pourrait conduire à l'ajout de mentions dans l'étiquetage ou à des programmes obligatoires d'évaluation des risques. Les médecins pourraient adopter des critères de sélection des patients et des protocoles de conseil plus stricts, ralentissant potentiellement les taux d'initiation dans les cas limites. La couverture médiatique amplifie les préoccupations des consommateurs, bien que les données issues de la pratique réelle continuent de montrer une faible incidence absolue des événements graves. Une pharmacovigilance soutenue et une communication transparente seront déterminantes pour maintenir la confiance des prescripteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : Dominance du diabète avec accélération de l'obésité

Le diabète de type 2 représentait 82,90 % du marché de l'Ozempic en 2024, reflétant des voies de remboursement bien établies et la familiarité clinique parmi les endocrinologues. La croissance absolue des revenus du segment reste solide, bien que sa part proportionnelle diminue à mesure que les prescriptions pour l'obésité augmentent. L'obésité et la gestion du poids devraient afficher un TCAC de 4,82 % jusqu'en 2030, à mesure que les payeurs élargissent la couverture et que les plateformes de télésanté réduisent les obstacles à l'accès. L'utilisation pour la réduction du risque cardiovasculaire, en attente d'examen réglementaire, pourrait accélérer l'adoption dans les pratiques de cardiologie, ouvrant de nouvelles voies d'orientation.

Les recherches cliniques signalent une entrée potentielle dans le diabète de type 1, où les premières études montrent des effets d'épargne en insuline avec une stabilité glycémique améliorée, suggérant une opportunité à long terme une fois les essais confirmatoires parvenus à maturité. Les investigations sur la stéatohépatite associée à un dysfonctionnement métabolique et les troubles neurodégénératifs laissent entrevoir des horizons futurs susceptibles de transformer l'Ozempic en thérapie de plateforme. Une telle diversification réduit la dépendance à un seul état pathologique et amortit les revenus face à la concurrence des molécules de prochaine génération.

Par canal de distribution : Leadership du commerce de détail avec perturbation numérique

Les pharmacies de détail détenaient 57,12 % du volume mondial en 2024, tirant parti de la connectivité avec les assureurs et du conseil pharmaceutique pour renforcer l'observance. Leur évolution omnicanale, incluant les retraits en service au volant et les rappels automatisés de renouvellement par SMS, maintient leur pertinence même lorsque les modèles numériques se développent. Les plateformes de télésanté, bien que partant d'une base plus modeste, constituent le canal à la croissance la plus rapide avec un TCAC prévu de 4,80 % jusqu'en 2030, porté par le marketing direct aux consommateurs et une logistique d'approvisionnement fluide. La taille du marché de l'Ozempic acheminée via les soins virtuels pourrait dépasser 9 milliards USD d'ici la fin de la décennie si les courbes d'adoption actuelles persistent. Les pharmacies hospitalières conservent leur importance pour les cas complexes nécessitant une surveillance étroite, notamment ceux présentant des complications multi-organiques. Les services en ligne et de vente par correspondance séduisent les segments sensibles aux coûts, mais les mesures réglementaires contre la préparation magistrale non autorisée ont réorienté les volumes vers des dispensateurs agréés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a généré la plus grande part des revenus à 69,97 % en 2024, soutenue par une forte pénétration des assurances, des approbations réglementaires précoces et un solide soutien des recommandations cliniques. Les négociations de prix dans le cadre de Medicare, devant entrer en vigueur en 2027, freineront l'expansion des revenus mais pourraient élargir l'accès des patients. L'adoption de la télésanté est particulièrement prononcée aux États-Unis, où l'alphabétisation numérique et les avantages sociaux des employeurs convergent. Le Canada suit des tendances similaires, bien que les différences de formulaires entraînent des taux d'adoption provinciaux variés.

L'Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 5,01 % jusqu'en 2030. La Chine mène la demande régionale, portée par une urbanisation rapide, des revenus disponibles croissants et une prévalence de l'obésité en hausse. L'expiration du brevet en 2026 attirera des entrants génériques, susceptibles de comprimer les prix tout en élargissant l'accès global au traitement. Le Japon et la Corée du Sud affichent des dépenses élevées par habitant et privilégient les thérapies innovantes, tandis que les réformes progressives du remboursement en Inde signalent un potentiel à moyen terme. L'Australie reste contrainte par l'offre même après la résolution de la pénurie mondiale, soulignant un déséquilibre persistant entre l'offre et la demande.

L'Europe présente une adoption régulière ancrée par des systèmes nationaux de santé fondés sur les preuves. L'avis favorable de l'Agence européenne des médicaments pour l'utilisation en protection rénale étend le remboursement à travers les États membres. L'Allemagne, la France et le Royaume-Uni dominent les volumes en raison de cadres établis de gestion de l'obésité. L'Amérique du Sud présente une consommation naissante mais en hausse, menée par le Brésil où l'expansion manufacturière de Novo Nordisk d'un milliard USD soutient la disponibilité locale. Le Moyen-Orient et l'Afrique accusent un retard en volumes absolus, mais offrent un potentiel à long terme à mesure que le fardeau des maladies non transmissibles augmente et que les infrastructures de santé se renforcent.

Paysage concurrentiel

Novo Nordisk a dominé les revenus en 2024, reflétant une grande complexité de fabrication, d'importantes exigences en matière de données cliniques et une fidélité à la marque bien établie. Le programme d'investissement en capacité de 9 milliards USD de Novo Nordisk ainsi que son acquisition de Catalent pour 11 milliards USD accroissent la production de stylos injectables et de principes actifs pharmaceutiques, ciblant à la fois l'atténuation des pénuries et l'optimisation des marges. Eli Lilly riposte avec l'expansion de la franchise tirzépatide et le lancement de LillyDirect, un canal numérique à intégration verticale visant à renforcer la fidélisation des patients.

L'activité du pipeline s'intensifie alors que les concurrents poursuivent des mécanismes d'agonistes doubles, des formulations orales et des dispositifs d'administration alternatifs. Viking Therapeutics a fait progresser VK2735 en essais de phase 2, rapportant une perte de poids de 14,7 % qui signale une concurrence crédible en phase avancée. Les fabricants de génériques se préparent à entrer sur le marché chinois après 2026, pouvant potentiellement introduire une concurrence par les prix et accélérer la croissance des volumes. Les alliances stratégiques entre les innovateurs en biotechnologie et les organisations de développement sous contrat visent à surmonter les obstacles à la montée en puissance. Parallèlement, la surveillance réglementaire des pharmacies de préparation magistrale protège les acteurs de marque établis en éliminant les fuites vers les marchés parallèles.

Les engagements en matière de durabilité façonnent également les récits concurrentiels, les entreprises leaders investissant dans les énergies renouvelables pour la fabrication et les matériaux de dispositifs écologiques afin de s'aligner sur les critères de durabilité émergents des payeurs. Les efforts de marketing mettent de plus en plus l'accent sur les avantages économiques de santé à long terme auprès des régulateurs et des payeurs, tandis que les campagnes directes aux consommateurs renforcent la reconnaissance de la marque dans un contexte de parité croissante entre les molécules de la même classe.

Leaders du secteur de l'Ozempic

Novo Nordisk A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Novo Nordisk a annoncé l'acceptation par la FDA de son dossier pour le sémaglutide oral 25 mg dans la gestion chronique du poids, positionnant l'entreprise pour répondre aux segments réfractaires aux aiguilles avec un format en comprimé à prise quotidienne unique

- Janvier 2025 : L'Ozempic a reçu l'approbation de la FDA pour la protection rénale chez les adultes atteints de diabète de type 2, réduisant le risque d'insuffisance rénale

Portée du rapport mondial sur le marché de l'Ozempic

L'Ozempic est une injection hebdomadaire qui contribue à réduire la glycémie en aidant le pancréas à produire davantage d'insuline. Le marché de l'Ozempic est segmenté par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine).

Le rapport propose la valeur (en USD) et le volume (en unités) pour les segments ci-dessus.

| Diabète de type 2 |

| Obésité / Gestion du poids |

| Réduction du risque cardiovasculaire (anticipée) |

| Autres usages émergents |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne / Vente par correspondance |

| Plateformes de télésanté |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par indication | Diabète de type 2 | |

| Obésité / Gestion du poids | ||

| Réduction du risque cardiovasculaire (anticipée) | ||

| Autres usages émergents | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne / Vente par correspondance | ||

| Plateformes de télésanté | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'Ozempic ?

La taille du marché de l'Ozempic devrait atteindre 11,87 milliards USD en 2025 et croître à un TCAC supérieur à 8 % pour atteindre 17,44 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché de l'Ozempic ?

En 2025, la taille du marché de l'Ozempic devrait atteindre 11,87 milliards USD.

Quels sont les acteurs clés du marché de l'Ozempic ?

Novo Nordisk A/S est la principale entreprise opérant sur le marché de l'Ozempic.

Quelle est la région à la croissance la plus rapide sur le marché de l'Ozempic ?

L'Amérique du Nord devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché de l'Ozempic ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de l'Ozempic.

Quelles années couvre ce rapport sur le marché de l'Ozempic, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de l'Ozempic était estimée à 10,92 milliards USD. Le rapport couvre la taille historique du marché de l'Ozempic pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'Ozempic pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: