Taille et part de marché des médicaments immunosuppresseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 56.25 Milliards de dollars |

| Taille du Marché (2031) | 90.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

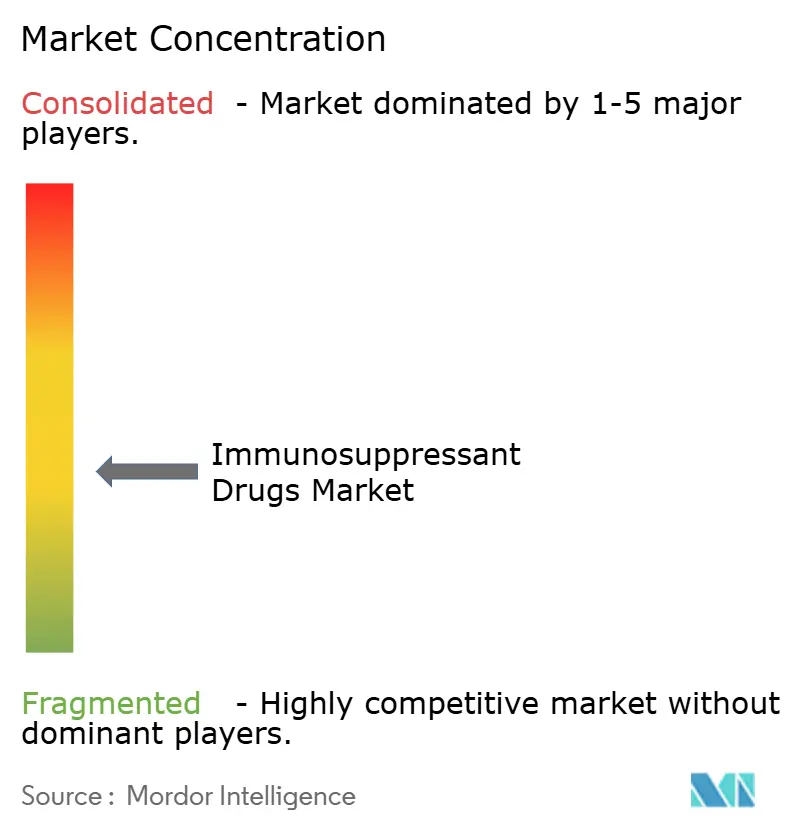

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments immunosuppresseurs par Mordor Intelligence

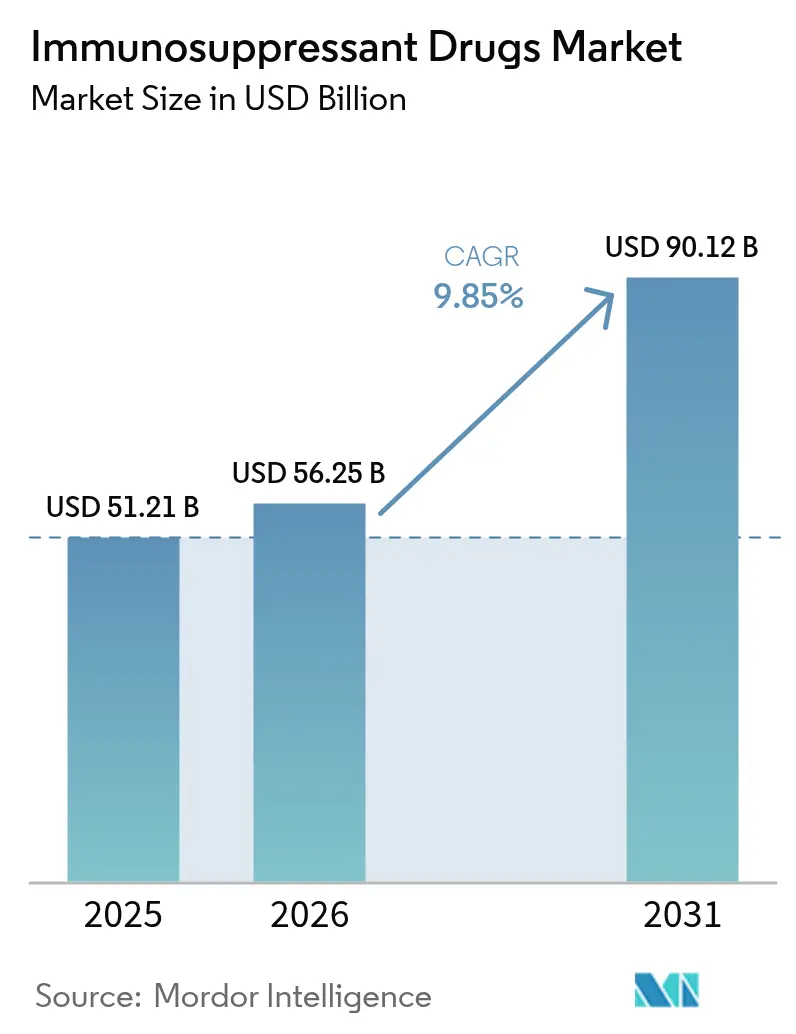

La taille du marché des médicaments immunosuppresseurs était évaluée à 51,21 milliards USD en 2025 et devrait croître de 56,25 milliards USD en 2026 pour atteindre 90,12 milliards USD d'ici 2031, à un CAGR de 9,85 % durant la période de prévision (2026-2031).

La hausse de l'incidence des maladies auto-immunes, les volumes record de transplantations d'organes, l'adoption rapide des biologiques de nouvelle génération et les réformes de remboursement liées à l'inflation de Medicare se conjuguent pour tirer la demande vers le haut [1]U.S. Centers for Medicare & Medicaid Services, "Fiche d'information sur le programme de remboursement de l'inflation des médicaments Medicare," cms.gov . Une dynamique supplémentaire provient de l'utilisation hors indication croissante des inhibiteurs JAK et des biologiques en dermatologie, de la pénétration des biosimilaires qui élargit l'accès des patients, et des plateformes d'intelligence artificielle qui individualisent les schémas posologiques. Les stratégies commerciales s'étendent désormais bien au-delà des centres de transplantation traditionnels, la distribution numérique directe au patient entraînant un changement structurel dans les canaux de pharmacie. Dans ce contexte, le marché des médicaments immunosuppresseurs fait face simultanément aux menaces des substituts issus des thérapies cellulaires et géniques et d'une surveillance réglementaire multi-régionale stricte, maintenant les enjeux concurrentiels à un niveau élevé.

Points clés du rapport

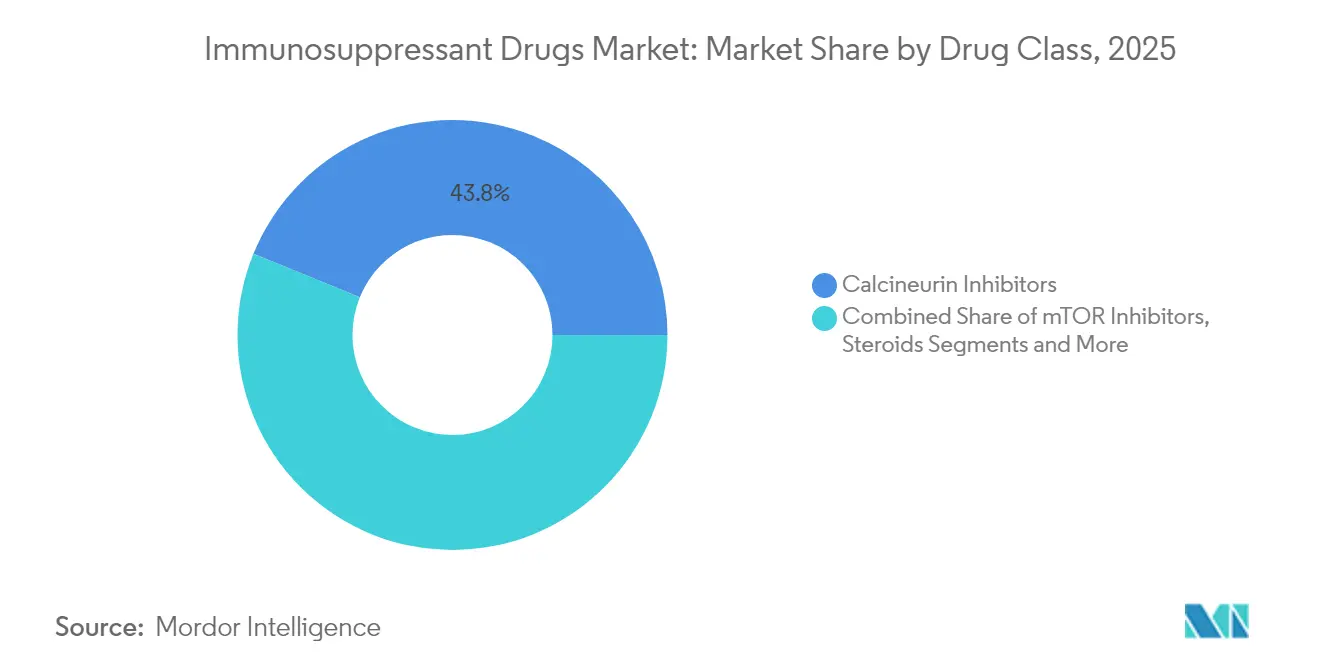

- Par classe médicamenteuse, les inhibiteurs de la calcineurine détenaient 43,83 % de la part de marché des médicaments immunosuppresseurs en 2025 ; les inhibiteurs de mTOR affichent le CAGR le plus rapide à 10,52 % jusqu'en 2031.

- Par application, les maladies auto-immunes représentaient 55,35 % de la taille du marché des médicaments immunosuppresseurs en 2025, tandis que la thérapie de transplantation d'organes progresse à un CAGR de 10,55 % jusqu'en 2031.

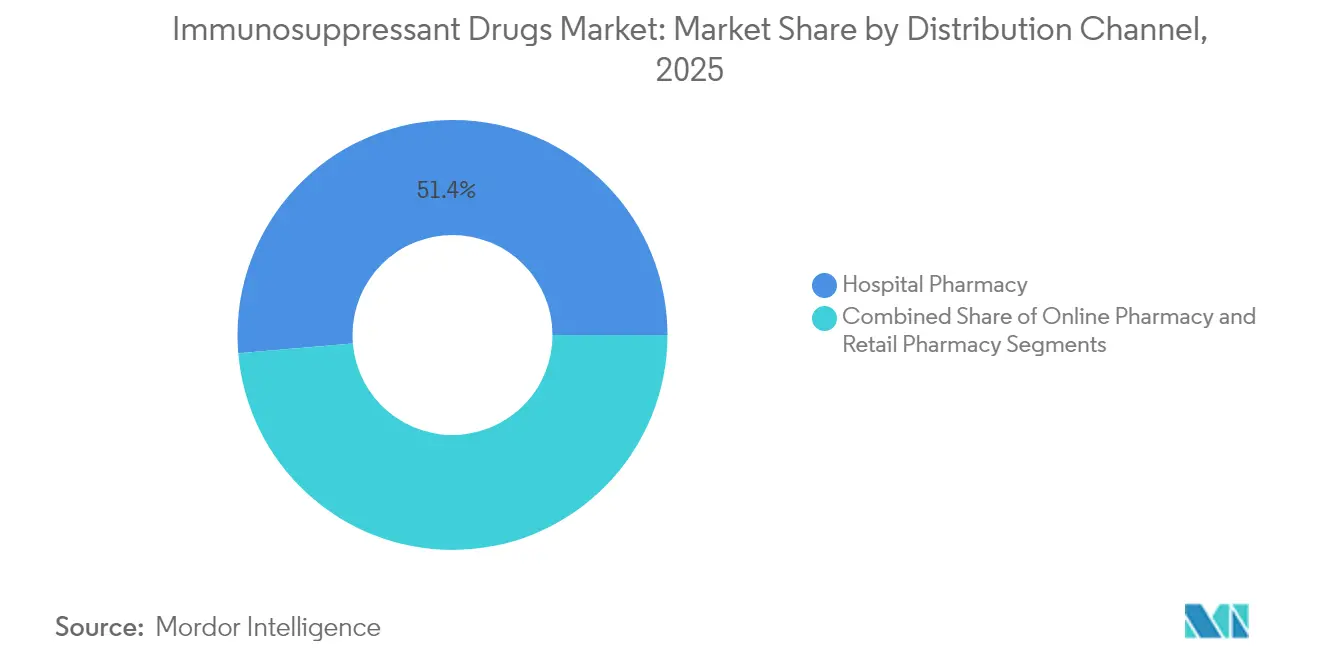

- Par canal de distribution, les pharmacies hospitalières représentaient 51,35 % de la part des revenus en 2025 ; les pharmacies en ligne progressent à un CAGR de 10,6 % jusqu'en 2031.

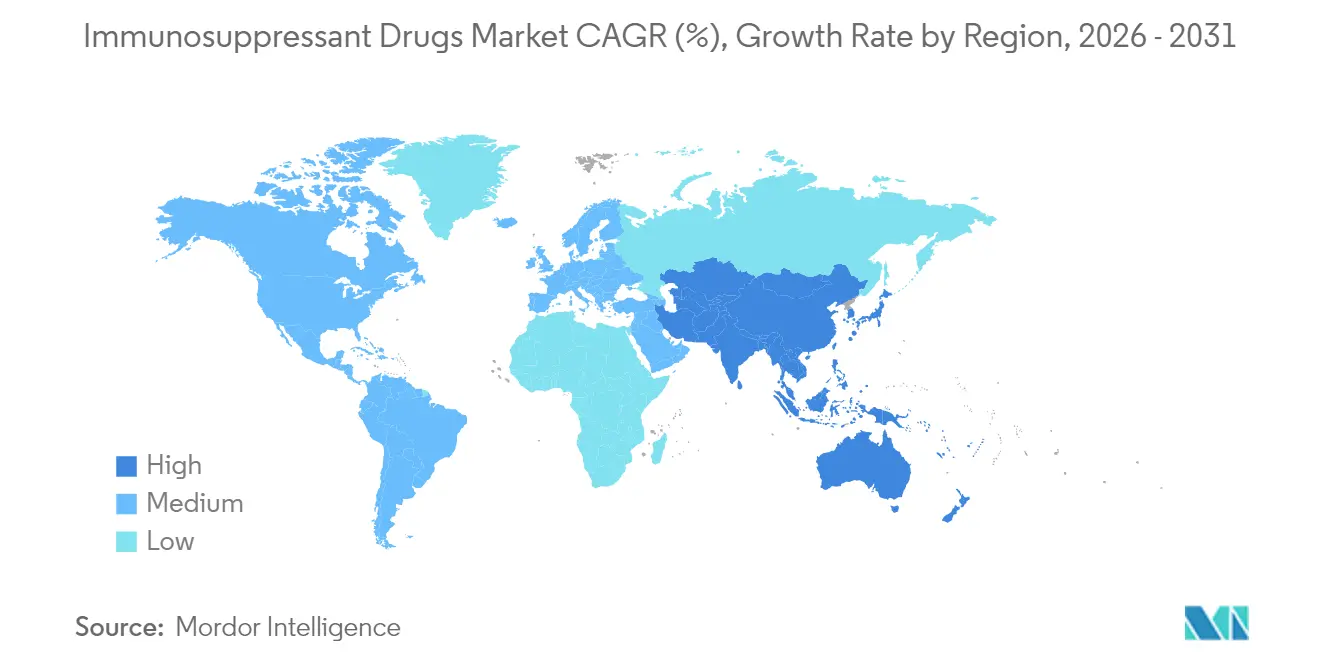

- Par géographie, l'Amérique du Nord représentait 40,42 % du marché des médicaments immunosuppresseurs en 2025, tandis que l'Asie-Pacifique s'accélère à un CAGR de 10,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments immunosuppresseurs

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des maladies auto-immunes et des procédures de transplantation d'organes | +2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées technologiques en ingénierie tissulaire et en techniques de transplantation | +2.1% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique en accélération | Long terme (≥ 4 ans) |

| Lancement de biologiques de nouvelle génération et de formulations à petites molécules | +1.9% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption plus large des schémas de combinaison personnalisés guidés par la surveillance thérapeutique des médicaments | +1.6% | Amérique du Nord et UE en cœur de cible, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Percées en xénotransplantation par édition génique | +1.2% | États-Unis en tête, approbation réglementaire en attente à l'échelle mondiale | Long terme (≥ 4 ans) |

| Forte progression de l'utilisation hors indication en dermatologie dans les marchés émergents | +0.9% | Mondial, avec la plus forte pénétration dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies auto-immunes et des procédures de transplantation d'organes

La reconnaissance des maladies auto-immunes s'intensifie à mesure que les diagnostics avancés révèlent des populations de patients précédemment non détectées nécessitant une suppression pharmacologique à long terme. Les États-Unis ont réalisé plus de 48 000 transplantations d'organes en 2024, soit une hausse de 3,3 % par rapport à 2023, établissant une nouvelle base de demande pour les thérapies d'entretien à vie [2] Health Resources and Services Administration, "Les transplantations d'organes ont dépassé 48 000 en 2024 ; une augmentation de 3,3 % par rapport aux transplantations réalisées en 2023," optn.transplant.hrsa.gov. Les technologies améliorées de préservation des organes et l'élargissement des critères de donneurs augmentent encore les volumes de procédures, tandis que l'objectif de l'OPTN de 60 000 transplantations annuelles d'ici 2026 souligne le besoin soutenu en immunosuppresseurs. Le vieillissement démographique dans les économies développées complexifie les plans de soins, augmentant la posologie par patient et stimulant les dépenses globales. Collectivement, ces forces ancrent la trajectoire ascendante du marché des médicaments immunosuppresseurs.

Avancées technologiques en ingénierie tissulaire et en techniques de transplantation

Les organes de porc génétiquement modifiés progressent de la preuve de concept vers l'évaluation clinique précoce, signalant un changement de paradigme susceptible d'atténuer la pénurie d'organes donneurs et de redéfinir les protocoles immunologiques. Les cadres réglementaires de la FDA détaillent désormais les attentes pour les soumissions de xénogreffes, positionnant les États-Unis à l'avant-garde de la médecine de transplantation de nouvelle génération. Parallèlement, les innovations en ingénierie tissulaire — telles que les échafaudages biocompatibles et les constructions bio-imprimées en 3D — réduisent l'immunogénicité, suscitant de nouveaux schémas d'immunosuppression combinant des biologiques avec une administration à base de nanoparticules. Les entreprises pharmaceutiques qui alignent leurs pipelines de R&D sur ces évolutions renforcent leur défensabilité dans un marché des médicaments immunosuppresseurs en expansion.

Lancement de biologiques de nouvelle génération et de formulations à petites molécules

Les régulateurs continuent d'approuver des agents ciblés offrant des profils supérieurs d'efficacité et de sécurité. L'autorisation en 2024 de l'axatilimab-csfr pour la maladie chronique du greffon contre l'hôte illustre la tendance vers l'innovation basée sur les mécanismes d'action. Les inhibiteurs JAK — abrocitinib et upadacitinib — consolident leurs positions au-delà de la rhumatologie, gagnant la faveur des dermatologues pour la dermatite atopique et le psoriasis. Les programmes à petites molécules se concentrent sur l'amélioration de la biodisponibilité et la réduction des risques métaboliques, offrant des alternatives aux piliers que sont les inhibiteurs de la calcineurine et les corticostéroïdes [3]U.S. Food and Drug Administration, "Atelier sur l'exposition in utero aux médicaments immunosuppresseurs," fda.gov . L'activité de fusions-acquisitions, notamment l'acquisition par Sanofi de l'actif DR-0201 de Dren Bio pour 1,9 milliard USD, souligne l'engagement du secteur à renouveler des portefeuilles capables de concurrencer efficacement sur le marché des médicaments immunosuppresseurs.

Adoption plus large des schémas de combinaison personnalisés guidés par la surveillance thérapeutique des médicaments

L'intégration de la surveillance thérapeutique des médicaments (STM) avec des moteurs d'intelligence artificielle fait passer les décisions posologiques des moyennes empiriques aux algorithmes de précision. Les cadres de dosage de précision guidés par les modèles affinent déjà la gestion du tacrolimus, en tenant compte des polymorphismes CYP3A5 qui modifient le métabolisme. La directive M15 de la FDA de 2024 sur le développement guidé par les modèles accélère l'intégration des outils améliorés par l'IA dans les soumissions réglementaires, renforçant la viabilité commerciale. Les kits d'auto-surveillance à domicile et les applications connectées au cloud réduisent les visites en clinique, améliorant l'observance et libérant des capacités dans les centres de transplantation. Les fournisseurs qui intègrent des plateformes de santé numérique dans leurs produits de base approfondissent les coûts de changement et étendent leur portée sur le marché des médicaments immunosuppresseurs.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Obstacles réglementaires multi-régionaux stricts et en matière de pharmacovigilance | -1.4% | Mondial, avec l'impact le plus élevé dans l'UE et au Japon | Moyen terme (2-4 ans) |

| Coût élevé des thérapies et remboursement inégal | -1.1% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Substituts curatifs issus des thérapies cellulaires et géniques | -0.8% | Amérique du Nord et UE en tête, pénétration limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Charge croissante de résistance aux antimicrobiens compliquant l'immunosuppression | -0.6% | Mondial, avec la charge la plus élevée dans les établissements hospitaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires multi-régionaux stricts et en matière de pharmacovigilance

La divergence réglementaire oblige les entreprises à naviguer entre des calendriers d'approbation, des exigences de sécurité et des obligations de données en vie réelle disparates. Le contrôle de la FDA s'étend désormais aux études d'exposition in utero, allongeant les programmes cliniques et augmentant les coûts. Bien que les efforts d'harmonisation transatlantique améliorent l'alignement, la pharmacovigilance spécifique à chaque région impose toujours des infrastructures personnalisées, faisant pencher l'avantage concurrentiel en faveur des acteurs établis disposant de ressources de conformité robustes. Dans l'ensemble, ces complexités compriment les marges et tempèrent l'expansion sur le marché des médicaments immunosuppresseurs.

Coût élevé des thérapies et remboursement inégal

Les payeurs mondiaux intensifient la maîtrise des coûts, introduisant des déclencheurs d'autorisation préalable plus stricts et des récupérations liées aux remboursements d'inflation. Le programme de remboursement de l'inflation des médicaments de Medicare a réduit la coassurance sur 64 produits à compter de janvier 2025, offrant un soulagement à plus de 853 000 bénéficiaires mais réduisant la latitude tarifaire des fabricants. Les économies émergentes appliquent des remises formulaires plus importantes, stimulant l'adoption des génériques tout en limitant la pénétration des biologiques de pointe. Les paysages de remboursement différenciés façonnent donc les tactiques de mise sur le marché dans l'ensemble du secteur des médicaments immunosuppresseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les inhibiteurs de la calcineurine restent l'ancre tandis que les inhibiteurs de mTOR catalysent la croissance future

Les inhibiteurs de la calcineurine ont conservé 43,83 % de la part de marché des médicaments immunosuppresseurs en 2025 grâce à une familiarité clinique de longue date et à une large approbation dans les recommandations. Cependant, les préoccupations liées à la néphrotoxicité ouvrent un espace pour les inhibiteurs de mTOR, dont le CAGR de 10,52 % marque la croissance de segment la plus rapide jusqu'en 2031. La taille du marché des médicaments immunosuppresseurs pour les protocoles à base d'inhibiteurs de mTOR devrait s'étendre à un rythme particulièrement soutenu, aidée par des résultats favorables en matière de fonction rénale chez les receveurs de foie et de rein. Le tacrolimus et la ciclosporine continueront de dominer la posologie en phase post-transplantation précoce, mais le bélatacept et l'évérolimus favorisent des approches d'épargne des stéroïdes qui séduisent les équipes multidisciplinaires de transplantation.

La dynamique vers des combinaisons de précision s'accélère à mesure que les plateformes de surveillance thérapeutique des médicaments associent les inhibiteurs de la calcineurine à de faibles doses d'inhibiteurs de mTOR pour équilibrer le risque de rejet et les profils d'événements indésirables. Les agents antiprolifératifs tels que le mycophénolate mofétil et les nouveaux bloqueurs de costimulation complètent les schémas de cocktail, créant des portefeuilles à forte barrière à l'entrée pour les innovateurs qui maîtrisent plusieurs mécanismes d'action. À mesure que la diffusion du tacrolimus biosimilaire fait baisser les prix unitaires, les innovateurs misent sur des technologies d'administration différenciées — encapsulation par nanoparticules, patchs hebdomadaires — pour protéger l'économie de leur franchise sur le marché des médicaments immunosuppresseurs.

Par application : les maladies auto-immunes stimulent les volumes, les contextes de transplantation propulsent la croissance

Les pathologies auto-immunes ont fourni 55,35 % du volume de 2025, mais la thérapie de transplantation d'organes affiche le CAGR le plus rapide à 10,55 %, révélant des moteurs de demande divergents au sein de la taille du marché des médicaments immunosuppresseurs. Les chirurgiens ont réalisé un record de plus de 48 000 transplantations aux États-Unis en 2024, et l'objectif fédéral de 60 000 procédures annuelles d'ici 2026 prolonge la visibilité de l'expansion de la consommation de médicaments. Pendant ce temps, les cliniques de rhumatologie et de gastroentérologie maintiennent les prescriptions pour maladies auto-immunes sur une trajectoire ascendante régulière à mesure que les diagnostics progressent.

L'utilisation hors indication en dermatologie ajoute un levier de croissance supplémentaire, notamment en Amérique du Nord et en Europe occidentale où la flexibilité réglementaire et l'alignement des assurances accélèrent l'adoption des biologiques. L'ophtalmologie (uvéite) et la néphrologie (néphrite lupique) apportent des vents porteurs réguliers. À mesure que les thérapies cellulaires curatives se rapprochent de la commercialisation, les entreprises pharmaceutiques repositionnent les schémas chroniques vers des niches d'entretien ou des sous-ensembles de maladies rares, préservant les perspectives à long terme sur le marché des médicaments immunosuppresseurs.

Par canal de distribution : les voies numériques grignotent la suprématie hospitalière

Les pharmacies hospitalières détenaient 51,35 % des revenus en 2025, mais les canaux en ligne progressent désormais de 10,6 % par an, reflétant une logistique directe au patient plus large. La vérification des ordonnances à distance et l'automatisation de la chaîne du froid permettent aux pharmacies spécialisées d'expédier des biologiques à l'échelle nationale, érodant l'exclusivité des hôpitaux physiques. La taille du marché des médicaments immunosuppresseurs liée aux modèles de commerce électronique est appelée à une croissance soutenue, la règle de fourniture de 90 jours de Medicare renforçant l'attrait de la commande par correspondance.

Les chaînes de détail s'associent à des distributeurs spécialisés pour gérer les complexités des autorisations préalables, tandis que les plateformes intégrées médecin-pharmacie comblent les lacunes en matière d'observance grâce à des rappels de renouvellement en temps réel. Ces innovations réduisent les coûts administratifs et améliorent les indicateurs de qualité de vie des patients gérant des schémas thérapeutiques à vie. En conséquence, les fabricants élaborent des programmes de soutien indépendants du canal — infirmières éducatrices virtuelles, consultations de titration par télémédecine — pour rester intégrés sur l'ensemble du marché des médicaments immunosuppresseurs.

Analyse géographique

L'Amérique du Nord a maintenu une part de marché de 40,42 % en 2025, ancrée dans des écosystèmes de transplantation robustes, une couverture Medicare complète et une adoption rapide des recommandations pour les nouveaux algorithmes posologiques. Les réseaux de recherche clinique accélèrent le délai de mise en pratique des produits en phase avancée, renforçant la certitude des revenus pour les développeurs. Les formulaires provinciaux du Canada et les améliorations du programme Seguro Popular au Mexique élargissent la portée, mais les différentiels de prix compliquent les stratégies d'approvisionnement transfrontalier, un facteur nécessitant une surveillance vigilante de la conformité commerciale sur l'ensemble du marché des médicaments immunosuppresseurs.

L'Asie-Pacifique affiche le CAGR le plus rapide à 10,58 % jusqu'en 2031, la Chine et l'Inde développant leurs capacités de transplantation et le vieillissement démographique du Japon gonflant les cas de maladies auto-immunes. Les agences régionales élaborent des voies d'examen accéléré pour les biologiques innovants, ce qui améliore les fenêtres de lancement par rapport aux précédents historiques. La fabrication locale de biosimilaires réduit les coûts d'acquisition, stimulant une utilisation plus large même dans les villes de deuxième rang. L'Australie et la Corée du Sud sont en tête de l'adoption des plateformes de surveillance thérapeutique des médicaments assistées par IA, enrichissant davantage les cadres de gestion des patients au sein du marché des médicaments immunosuppresseurs.

L'Europe enregistre des gains réguliers aidés par la couverture universelle et de solides structures de pharmacovigilance, mais les plafonds de prix des évaluations des technologies de santé freinent la croissance du chiffre d'affaires pour les nouveaux entrants à prix élevé. L'Allemagne, le Royaume-Uni et la France représentent les leaders en volume de transplantations, tandis que les nations d'Europe du Sud surpassent en matière de prescriptions pour maladies auto-immunes. La convergence réglementaire avec la FDA allège les charges de dépôt multi-régional ; cependant, les doubles soumissions post-Brexit ajoutent des frictions pour les fabricants opérant des chaînes d'approvisionnement pan-européennes. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants mais investissent massivement dans l'accréditation des centres de transplantation et la fabrication de génériques respectivement, signalant une pertinence future pour le marché mondial des médicaments immunosuppresseurs.

Paysage concurrentiel

La concentration du marché est modérée : les multinationales de premier plan défendent leurs parts en superposant des logiciels de dosage par IA à leurs molécules historiques et en faisant progresser des mécanismes différenciés dans des essais en phase avancée. Novartis a engrangé 6,1 milliards USD avec Cosentyx et 1,6 milliard USD avec Xolair en 2024, utilisant ces piliers pour cofinancer des programmes de xénotransplantation en phase III. Astellas a déclaré 203,1 milliards CNY de ventes de PROGRAF, consolidant les flux de trésorerie pour la recherche sur les combinaisons d'inhibiteurs de mTOR. Les collections de croissance de Bristol Myers Squibb ont généré 6,4 milliards USD (+21 %), indiquant le succès du pivot vers les niches biologiques.

La pénétration des biosimilaires a atteint 23 % du volume sur le marché des médicaments immunosuppresseurs ; néanmoins, les copies d'adalimumab ont stagné à 2 % de pénétration en raison des structures de remises des acteurs établis qui favorisent les originateurs. La concurrence dans les espaces blancs s'intensifie dans la posologie pédiatrique, les plateformes de micro-titration guidées par IA et les schémas spécifiques à la xénotransplantation. Les perturbateurs incluent les développeurs de CAR-T dont les résultats potentiellement curatifs remettent en question l'économie de l'immunosuppression chronique.

Les fabricants suivent les expirations de brevets — notamment pour Stelara en 2025 — et restructurent leurs portefeuilles pour résister à l'érosion générique tout en s'appuyant sur des tactiques de gestion du cycle de vie telles que les reformulations sous-cutanées et les co-formulations à dose fixe, des stratégies essentielles pour maintenir leur pertinence sur le marché des médicaments immunosuppresseurs.

Leaders du secteur des médicaments immunosuppresseurs

Astellas Pharma, Inc

Sanofi (Genzyme)

Bristol-Myers Squibb Company

Novartis AG

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : l'UNOS a confirmé que les États-Unis ont réalisé plus de 48 000 transplantations d'organes en 2024, dépassant les records précédents et élargissant la demande en aval pour les médicaments immunosuppresseurs.

- Décembre 2024 : la FDA a publié la directive finale M15 sur le développement des médicaments guidé par les modèles, clarifiant les attentes pour les soumissions de stratégies posologiques améliorées par l'IA.

- Décembre 2024 : le CMS a annoncé des économies sur la coassurance pour 64 médicaments via le programme de remboursement de l'inflation des médicaments sur ordonnance Medicare, en vigueur à partir de janvier 2025.

- Juillet 2024 : la FDA a organisé un atelier sur l'évaluation des effets immunosuppresseurs de l'exposition in utero aux médicaments, soulignant une surveillance accrue de la sécurité reproductive.

Portée du rapport mondial sur le marché des médicaments immunosuppresseurs

Les médicaments immunosuppresseurs inhibent ou préviennent l'activité du système immunitaire, et ils sont utilisés pour prévenir le rejet d'un organe transplanté et pour traiter les maladies auto-immunes.

Le marché des médicaments immunosuppresseurs est segmenté par classe médicamenteuse (inhibiteurs de la calcineurine, agents antiprolifératifs, inhibiteurs de mTOR, stéroïdes et autres classes médicamenteuses), application (maladies auto-immunes (maladie auto-immune systémique et maladie auto-immune localisée), transplantation d'organes et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Inhibiteurs de la calcineurine |

| Agents antiprolifératifs |

| Inhibiteurs de mTOR |

| Stéroïdes |

| Autres classes |

| Maladies auto-immunes |

| Transplantation d'organes |

| Autres applications |

| Pharmacie hospitalière |

| Pharmacie de détail |

| Pharmacie en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe médicamenteuse | Inhibiteurs de la calcineurine | |

| Agents antiprolifératifs | ||

| Inhibiteurs de mTOR | ||

| Stéroïdes | ||

| Autres classes | ||

| Par application | Maladies auto-immunes | |

| Transplantation d'organes | ||

| Autres applications | ||

| Par canal de distribution | Pharmacie hospitalière | |

| Pharmacie de détail | ||

| Pharmacie en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des médicaments immunosuppresseurs ?

Le marché a généré 56,25 milliards USD en 2026 et devrait atteindre 90,12 milliards USD d'ici 2031.

Quelle classe médicamenteuse détient la plus grande part ?

Les inhibiteurs de la calcineurine sont en tête avec 43,83 % de part de marché en 2025, reflétant une dépendance clinique de longue date.

Quel est le segment à la croissance la plus rapide du marché des médicaments immunosuppresseurs ?

Les inhibiteurs de mTOR devraient progresser à un CAGR de 10,52 % jusqu'en 2031, dépassant toutes les autres classes médicamenteuses.

Pourquoi l'Asie-Pacifique connaît-elle une croissance aussi rapide ?

L'expansion des infrastructures de transplantation, la hausse de la prévalence des maladies auto-immunes et l'accélération des approbations de biologiques soutiennent un CAGR régional de 10,58 %.

Comment les biosimilaires affectent-ils la dynamique du marché ?

Les biosimilaires représentent 23 % du volume global, exerçant une pression sur les prix mais faisant toujours face à une faible adoption pour certaines molécules en raison de pratiques contractuelles favorisant les originateurs.

Les thérapies cellulaires ou géniques pourraient-elles perturber le marché ?

Oui. Les approches curatives telles que les thérapies CAR-T pour les maladies auto-immunes pourraient limiter le besoin à long terme d'une immunosuppression chronique, constituant une menace stratégique pour les portefeuilles des acteurs établis.

Dernière mise à jour de la page le: