Taille et part de marché des médicaments contre le sarcome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

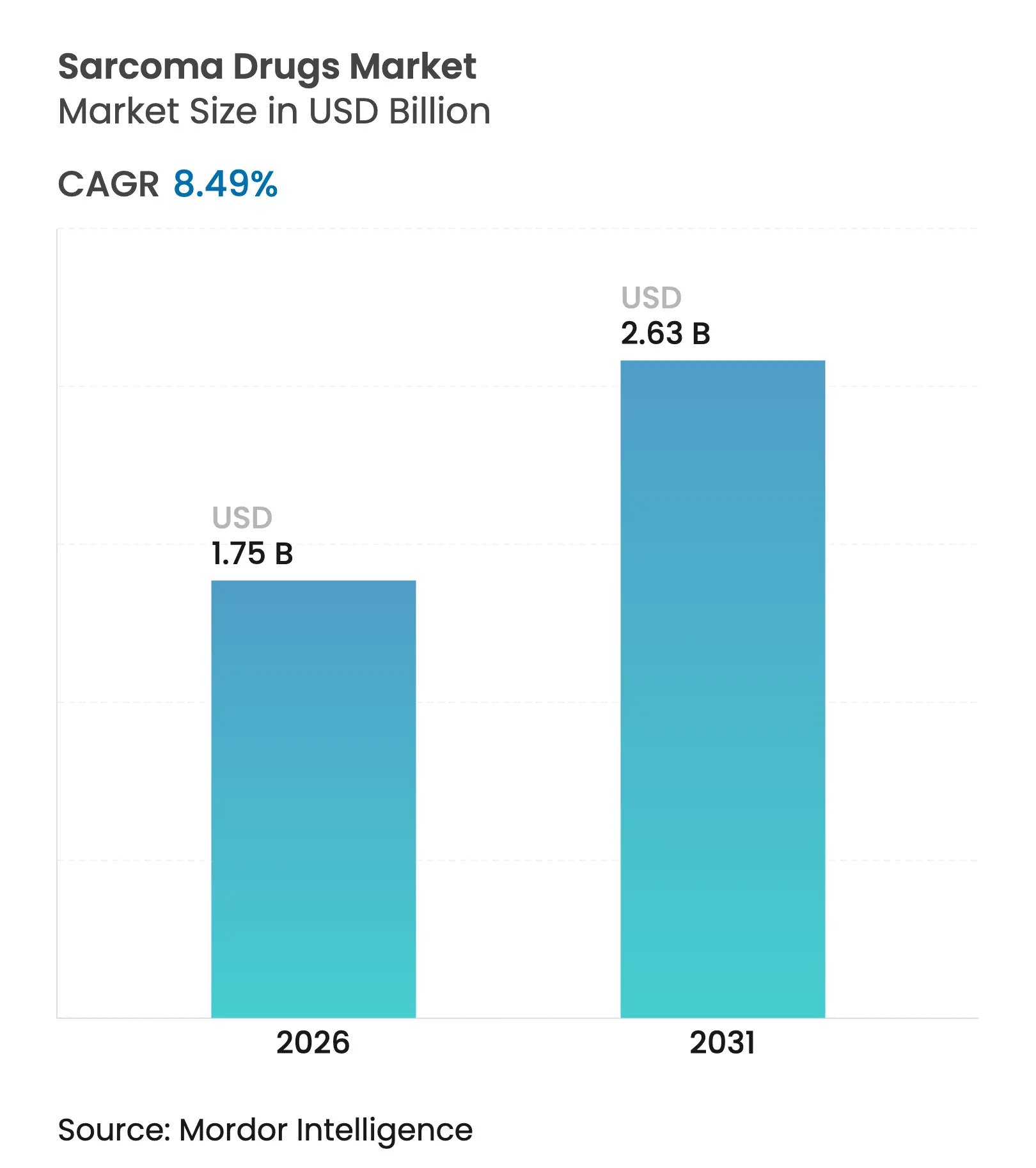

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 2.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.49% CAGR |

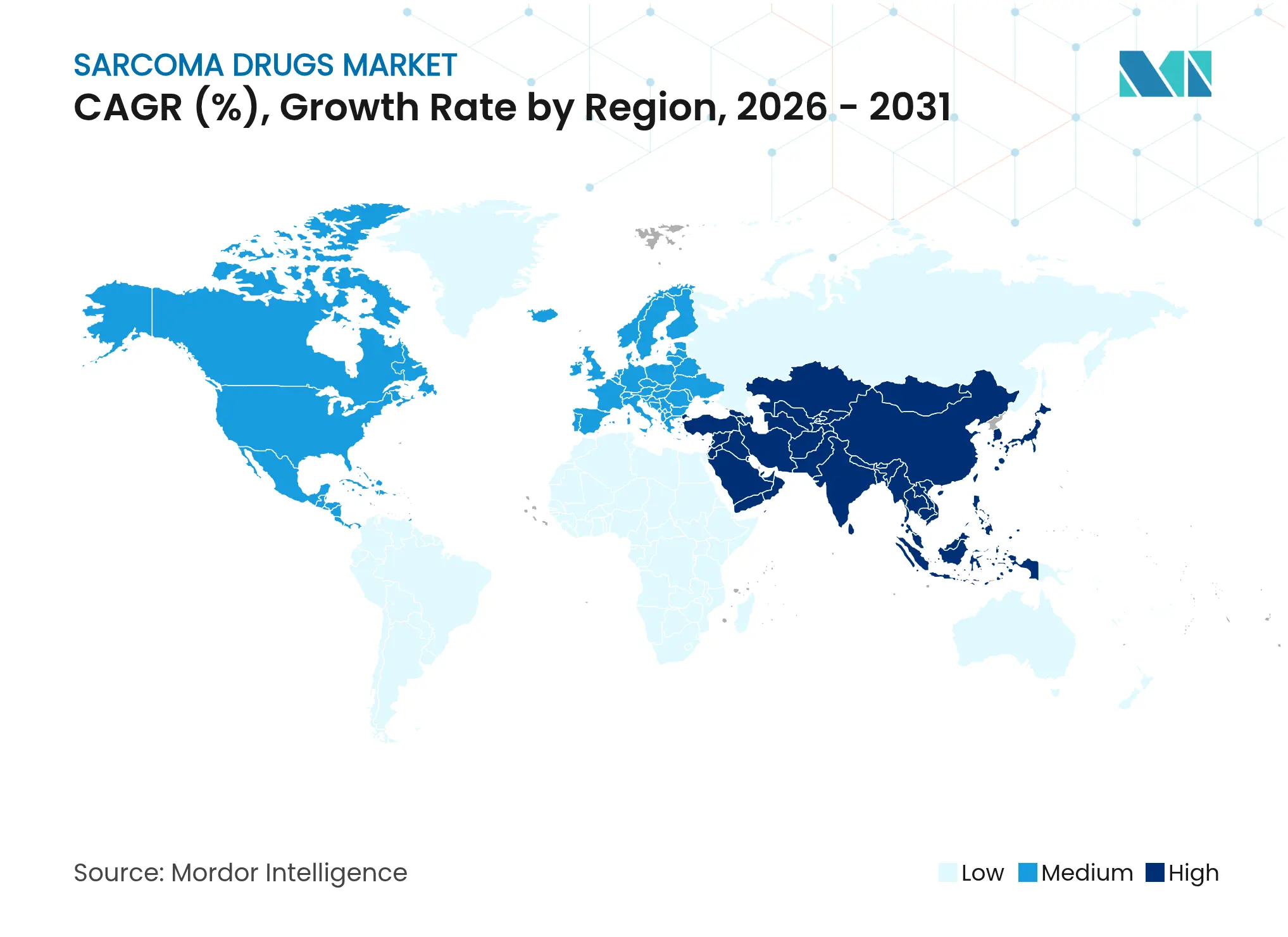

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

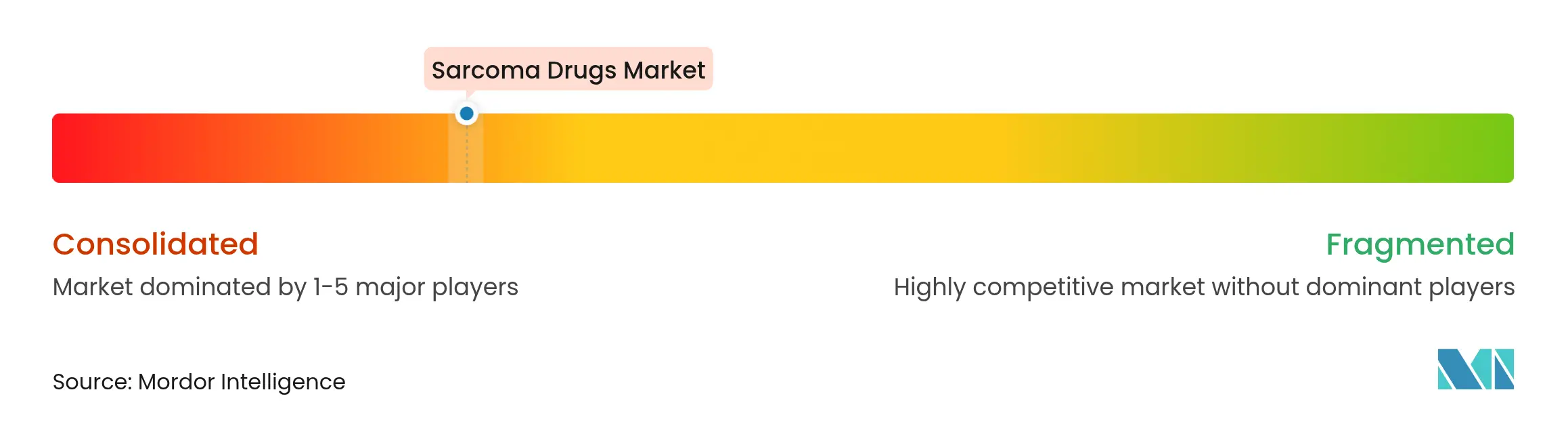

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le sarcome par Mordor Intelligence

La taille du marché des médicaments contre le sarcome en 2026 est estimée à 1,75 milliard USD, en progression par rapport à la valeur de 2025 de 1,61 milliard USD, avec des projections pour 2031 indiquant 2,63 milliards USD, soit une croissance à un TCAC de 8,49 % sur la période 2026-2031. La croissance actuelle du marché des médicaments contre le sarcome est portée par des examens réglementaires accélérés, des incitations liées aux médicaments orphelins et un investissement pharmaceutique croissant dans l'oncologie de précision. Des approbations décisives — telles que Tecelra pour le sarcome synovial et Romvimza pour la tumeur ténosynoviale à cellules géantes — valident le potentiel commercial des actifs liés aux tumeurs rares, tandis que les programmes de radioligands soutenus par une fabrication d'isotopes à grande échelle font progresser cette modalité vers une utilisation courante. Les opérations de consolidation menées par Merck KGaA et ONO Pharmaceutical illustrent la manière dont les multinationales renforcent leur position sur le marché des médicaments contre le sarcome par le biais d'acquisitions ciblées. Les dynamiques régionales apportent un élan supplémentaire : l'Amérique du Nord bénéficie d'un remboursement solide pour les médicaments orphelins, tandis que l'Asie-Pacifique profite des négociations tarifaires agressives de la Chine associées à une infrastructure diagnostique en expansion.

Principaux enseignements du rapport

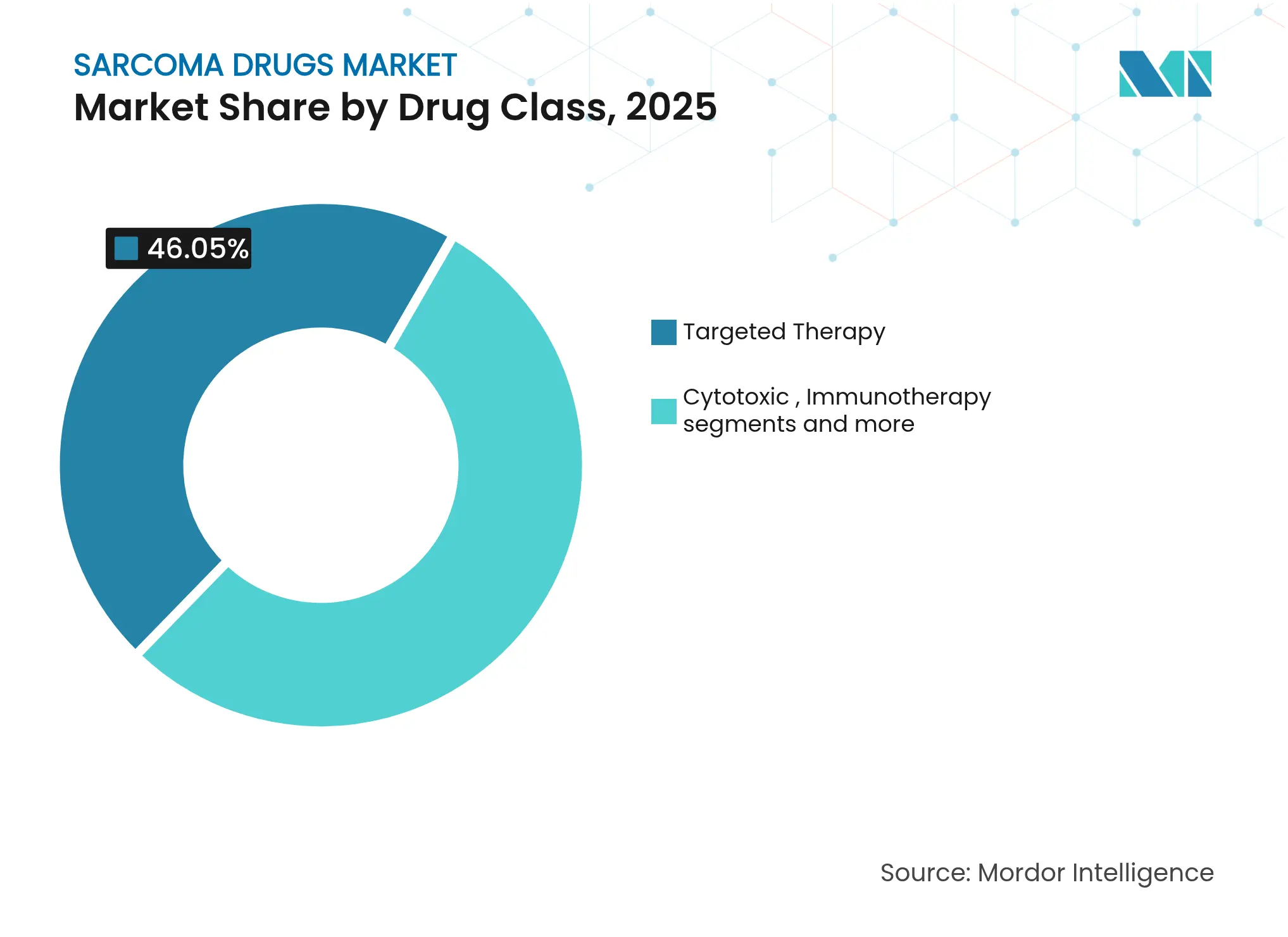

- Par classe thérapeutique, la thérapie ciblée a dominé avec 46,05 % de la part de marché des médicaments contre le sarcome en 2025 ; l'immunothérapie devrait croître à un TCAC de 8,95 % jusqu'en 2031.

- Par indication, le sarcome des tissus mous représentait 50,85 % de la taille du marché des médicaments contre le sarcome en 2025, tandis que l'ostéosarcome devrait se développer à un TCAC de 9,27 % jusqu'en 2031.

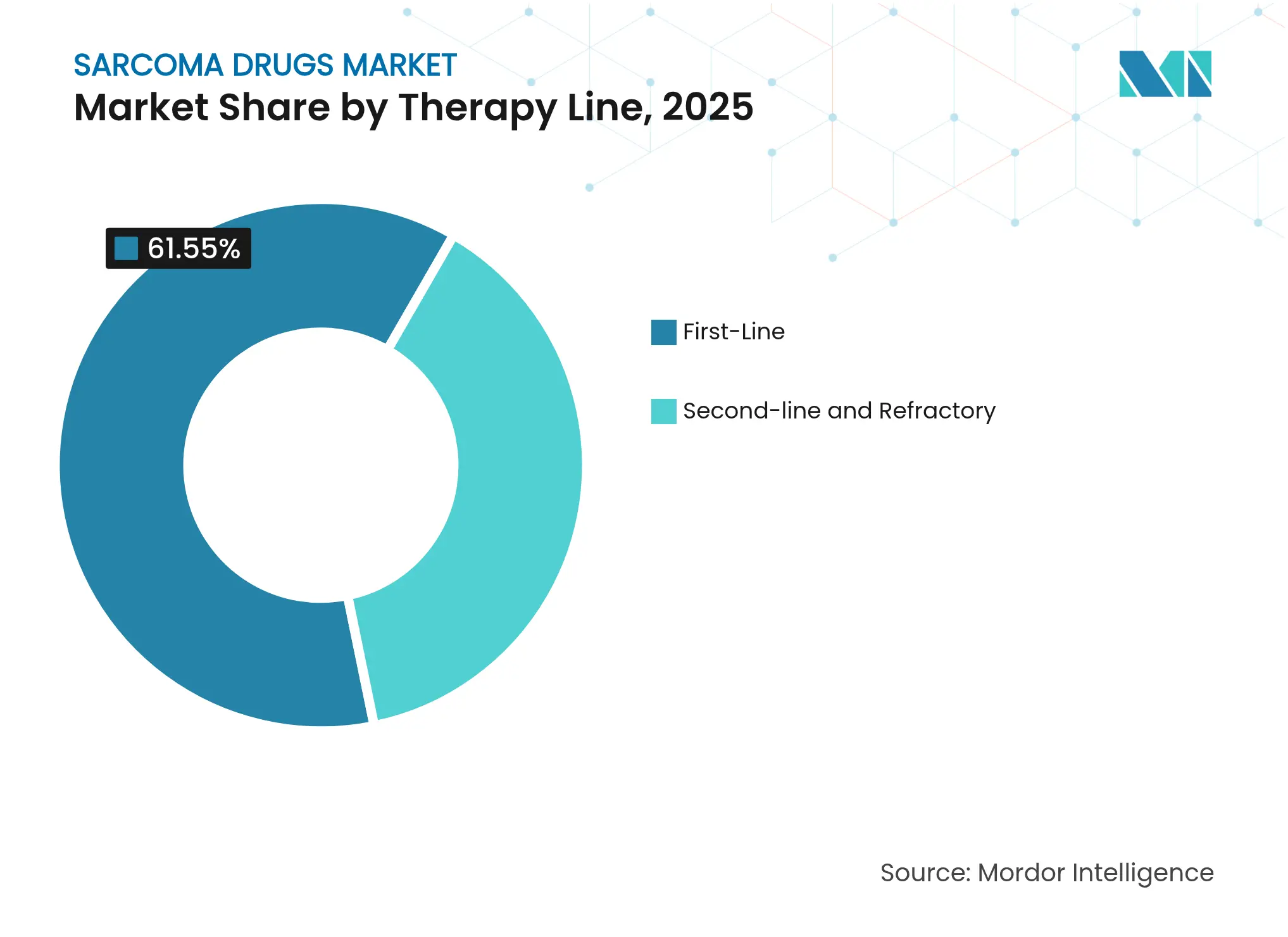

- Par ligne de thérapie, les schémas thérapeutiques de première ligne représentaient 61,55 % de la taille du marché des médicaments contre le sarcome en 2025 ; les soins de deuxième ligne et réfractaires progressent à un TCAC de 9,95 %.

- Par voie d'administration, les injectables représentaient 80,35 % de la taille du marché des médicaments contre le sarcome en 2025, mais les agents oraux progressent à un TCAC de 9,54 %.

- Par géographie, l'Amérique du Nord a conservé 39,85 % de la part de marché des médicaments contre le sarcome en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 10,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments contre le sarcome

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence des cas de sarcome | +1.8% | Mondial, avec des taux plus élevés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Approbations accélérées et incitations liées aux médicaments orphelins | +2.1% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption d'agents de précision et d'immuno-oncologie | +1.9% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Acceptation croissante par les payeurs des inhibiteurs de tyrosine kinase oraux multi-kinases | +1.4% | Amérique du Nord et UE, adoption progressive en Asie-Pacifique | Court terme (≤ 2 ans) |

| Dynamique de commercialisation des thérapies par radioligands | +1.2% | Amérique du Nord et UE dans un premier temps, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes d'accès précoce financés par financement participatif dans les grandes économies | +0.7% | Amérique du Nord et UE, émergence en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des cas de sarcome

L'épidémiologie mondiale montre une hausse annuelle de 2,3 % des diagnostics de sarcome, et les États-Unis ont enregistré 15 000 nouveaux patients atteints de sarcome des tissus mous en 2024, soit 12 % au-dessus du niveau de référence de 2019[1]Centre international de recherche sur le cancer, "Statistiques sur l'incidence du cancer 2024," iarc.who.int. Une meilleure détection grâce à l'imagerie avancée et aux tests génétiques soutient une demande stable qui protège le marché des médicaments contre le sarcome des fluctuations cycliques. L'ostéosarcome pédiatrique augmente rapidement dans les économies d'Asie-Pacifique en cours d'industrialisation, soulignant la nécessité d'une portée thérapeutique géographique plus large. Les expositions environnementales et professionnelles s'ajoutent à la charge de morbidité, soutenant l'expansion du volume du marché à long terme.

Approbations accélérées et incitations liées aux médicaments orphelins

Le processus d'examen en temps réel en oncologie de la FDA américaine a réduit les délais d'examen à environ six mois, tandis que le cadre PRIME de l'Agence européenne des médicaments offre un apport scientifique plus précoce et une évaluation simultanée. Vingt-trois approbations liées au sarcome ont été délivrées depuis 2024 dans le cadre des règles relatives aux médicaments orphelins, offrant une exclusivité de sept à dix ans qui compense les coûts élevés de R&D. Les investisseurs en capital-risque et en capital-investissement ont réagi en orientant davantage de capitaux vers des actifs oncologiques destinés aux populations restreintes, renforçant ainsi le pipeline en phase avancée qui alimente le marché des médicaments contre le sarcome.

Adoption d'agents de précision et d'immuno-oncologie

Les diagnostics compagnons guident désormais 67 % des décisions thérapeutiques dans les centres spécialisés, doublant les taux historiques de tests génomiques et portant les taux de réponse à 34 % contre 15 % précédemment. L'adoption plus large du séquençage de nouvelle génération découle d'une baisse des coûts de 18 % jusqu'en 2024, rendant le profilage génomique complet routinier dans la prise en charge du sarcome[2]Nature Biotechnology, "Tendances des coûts du séquençage génomique en oncologie," nature.com. Le blocage combiné des points de contrôle immunitaires a produit 42 % de réponses objectives dans les tumeurs à haute instabilité des microsatellites, élargissant la confiance clinique et renforçant la contribution de l'immunothérapie à la croissance du marché des médicaments contre le sarcome.

Thérapies par radioligands pour la maladie micro-métastatique

Les conjugués au lutétium-177 en phase III ciblent les sarcomes neuroendocriniens rares, et les récentes désignations de thérapie révolutionnaire de la FDA laissent présager les premiers lancements commerciaux au cours de la période de prévision. Les chaînes d'approvisionnement restent toutefois tributaires d'une production limitée d'isotopes, faisant de la sécurité de l'approvisionnement en radio-isotopes une priorité stratégique pour les promoteurs. Les premiers contrats avec les prestataires suggèrent que les pionniers pourraient s'assurer un pouvoir de fixation des prix à long terme une fois les problèmes d'échelle de fabrication résolus.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du traitement et lacunes en matière de remboursement | -1.6% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Bassin de patients limité pour les essais en phase avancée | -1.1% | Mondial, affectant toutes les entreprises pharmaceutiques | Long terme (≥ 4 ans) |

| Résistance aux médicaments et courte durée de réponse aux inhibiteurs de tyrosine kinase | -0.9% | Mondial, impactant particulièrement les segments de thérapie ciblée | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en radio-isotopes | -0.8% | Amérique du Nord et UE principalement, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du traitement et lacunes en matière de remboursement

Les dépenses annuelles de thérapie s'échelonnent de 180 000 à 320 000 USD, et tous les payeurs ne classent pas les nouveaux médicaments contre le sarcome comme étant rentables. L'Institut national britannique pour la santé et l'excellence des soins a rejeté trois demandes en 2024 pour des raisons de valeur[3]Institut national pour la santé et l'excellence des soins, "Décisions d'évaluation technologique 2024," nice.org.uk. Les marchés à revenus intermédiaires restent sensibles aux prix, avec 78 % des soins contre le sarcome financés à titre personnel. Bien que l'aide des fabricants soit utile, seuls 23 % des patients éligibles bénéficient d'un soutien, réduisant la demande adressable et freinant la croissance du marché des médicaments contre le sarcome.

Bassin de patients limité pour les essais en phase avancée

En tant que groupe de cancers rares, le sarcome recrute moins de 1 % de l'ensemble des participants aux essais oncologiques, allongeant les délais de la phase III jusqu'à deux ans et compliquant les soumissions réglementaires. Les orientations sur la conception adaptative offrent une certaine flexibilité, mais l'exécution multinationale reste complexe. Les promoteurs intègrent de plus en plus les données de registres et les données du monde réel dans leurs ensembles de données, mais l'acceptation transfrontalière varie, prolongeant le délai d'approbation et limitant le rythme d'expansion du secteur des médicaments contre le sarcome.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : dominance de la thérapie ciblée au milieu d'une montée en puissance de l'immunothérapie

La thérapie ciblée a généré 0,74 milliard USD de revenus en 2025, soit 46,05 % du marché des médicaments contre le sarcome. Les inhibiteurs multi-kinases couvrent un large spectre de mutations et restent la norme après avoir démontré un contrôle durable sur plusieurs sous-types. La chimiothérapie cytotoxique joue encore un rôle dans l'ostéosarcome pédiatrique, mais sa part diminue progressivement au profit des options de précision. L'immunothérapie connaît la croissance la plus rapide, à un TCAC de 8,95 %, à mesure que le blocage PD-1/PD-L1 obtient des extensions d'indication. La taille du marché des médicaments contre le sarcome pour l'immunothérapie devrait dépasser 0,43 milliard USD d'ici 2031, tandis que les programmes de radioligands en phase III en cours pourraient débloquer une nouvelle valeur au-delà de 2027.

Les agents ciblés de deuxième génération tels que le tazémétostat élargissent l'empreinte de la classe en modulant les facteurs épigénétiques. Les tendances du pipeline font également apparaître des anticorps bispécifiques associant des antigènes tumoraux à des activateurs immunitaires, suggérant une future convergence des modalités de thérapie ciblée et d'immuno-oncologie. L'intensité concurrentielle reste modérée, les entreprises leaders défendant leurs positions par des ajouts progressifs d'indications plutôt que par des mécanismes entièrement nouveaux. Les petites entreprises de biotechnologie explorent des indications de micro-niche que les grandes entreprises négligent, diversifiant les choix thérapeutiques sur le marché des médicaments contre le sarcome.

Par indication : leadership du sarcome des tissus mous avec la dynamique de l'ostéosarcome

Le sarcome des tissus mous représentait 50,85 % de la taille du marché des médicaments contre le sarcome en 2025, reflétant sa plus grande incidence et sa boîte à outils thérapeutique plus large. Les taux de réponse objective ont augmenté avec les inhibiteurs multi-kinases et les combinaisons d'immunothérapie, soutenant des revenus supplémentaires. L'ostéosarcome connaît la croissance la plus rapide à un TCAC de 9,27 % grâce aux développements en immunothérapie et en radioligands qui améliorent les résultats pour les cohortes pédiatriques et adolescentes. Le sarcome d'Ewing gagne en dynamisme grâce aux investigations en phase précoce sur les cellules CAR-T, tandis que les tumeurs stromales gastro-intestinales se stabilisent grâce à l'utilisation séquentielle des inhibiteurs de KIT et de PDGFRA.

Les autorités réglementaires encouragent les programmes adaptés aux sous-types, permettant des essais pivots plus restreints et des approbations plus rapides. Les cadres d'essais en panier réduisent la redondance et regroupent les patients définis par biomarqueurs selon les histologies. Ces forces élargissent collectivement l'éventail des produits, augmentant la taille globale du marché des médicaments contre le sarcome sur l'horizon de prévision. Néanmoins, les sous-types ultra-rares nécessitent des modèles de financement collaboratifs sous peine d'un sous-investissement commercial.

Par ligne de thérapie : stabilité de la première ligne avec innovation dans les cas réfractaires

Les protocoles de première ligne représentaient 61,55 % de la taille du marché des médicaments contre le sarcome en 2025, ancrés par la chimiothérapie standard à base de doxorubicine associée à de nouveaux compléments ciblés. La progression sous les schémas initiaux crée un bassin croissant de deuxième ligne, qui s'étend à un TCAC de 9,95 % à mesure que la stratification par biomarqueurs identifie les candidats au traitement de rattrapage. Les thérapies dirigées contre la résistance apportent une extension significative de la survie sans progression et établissent un précédent pour le séquençage à vie, transformant les soins réfractaires en une échelle de revenus durable pour les entreprises pharmaceutiques.

Les programmes cliniques prennent de plus en plus en compte les schémas d'échec moléculaire dans leur conception, s'éloignant des critères d'évaluation basés sur l'histologie. Les ensembles de données du monde réel, tels que ceux de l'initiative NCI-MATCH, alimentent les dossiers d'extension d'indication et raccourcissent les cycles de développement. À mesure que les algorithmes de séquençage arrivent à maturité, les médecins peuvent personnaliser les sélections en ligne ultérieure, améliorant à la fois l'efficacité et la part de marché des médicaments contre le sarcome pour les nouveaux agents ciblant les maladies résistantes.

Par voie d'administration : les injectables dominent le marché, tandis que les agents oraux gagnent du terrain en raison de leur commodité

Les formats injectables restent essentiels pour les anticorps monoclonaux, les radioligands et les thérapies cellulaires, générant 80,35 % de la taille du marché des médicaments contre le sarcome en 2025. Pourtant, les produits oraux progressent à un TCAC de 9,54 % car les enquêtes auprès des patients montrent une forte préférence pour l'administration à domicile dans les contextes chroniques. Les lignes directrices sur la bioéquivalence de l'Agence européenne des médicaments soutiennent les conversions orales en une prise quotidienne pour les molécules intraveineuses antérieures, supprimant certains obstacles à l'administration. Les formulations sous-cutanées, bien que techniquement injectables, offrent la commodité des soins ambulatoires et pourraient éroder les frontières strictes entre les voies d'administration.

Les données d'observance indiquent que les patients restent sous inhibiteurs de tyrosine kinase oraux plus longtemps que sous schémas exclusivement intraveineux, renforçant l'efficacité dans le monde réel. Les équipes de formulation pharmaceutique accordent donc la priorité à la R&D orale pour les agents en pipeline chaque fois que les caractéristiques moléculaires le permettent. À terme, une plus grande disponibilité orale pourrait réduire les différences de coûts et accélérer l'adoption sur les marchés à la fois haut de gamme et contraints par les budgets, apportant un élan supplémentaire au marché des médicaments contre le sarcome.

Analyse géographique

L'Amérique du Nord a généré 39,85 % des revenus de 2025, soutenue par le cadre des médicaments orphelins de la FDA et une couverture de remboursement quasi universelle pour les thérapies désignées. Près de 78 % des patients américains atteints de sarcome subissent désormais un profilage génomique dans le mois suivant le diagnostic, conduisant à une orientation thérapeutique plus rapide et à une utilisation plus élevée des médicaments. Les achats groupés canadiens modèrent les prix catalogue tout en maintenant des volumes élevés, renforçant la part de référence de la région sur le marché des médicaments contre le sarcome.

L'Asie-Pacifique se distingue toutefois avec un TCAC de 10,35 % jusqu'en 2031, la Chine et l'Inde développant leur infrastructure oncologique et rationalisant leurs approbations. La Chine a autorisé cinq médicaments contre le sarcome en 2024 dans le cadre de projets pilotes d'examen parallèle qui reflètent les délais américains. Les instituts spécialisés en cancérologie de l'Inde ont commencé à adopter des plateformes de séquençage de nouvelle génération, renforçant les écosystèmes de médecine de précision. La voie Sakigake du Japon et le remboursement conditionnel de la Corée du Sud pour les agents ciblés consolident davantage la dynamique de la région.

L'Europe maintient une expansion régulière grâce à l'autorisation centralisée de l'Agence européenne des médicaments, bien que les évaluations nationales des technologies de santé contraignent l'adoption pour les nouveaux entrants à prix élevé. L'IQWiG allemand et les programmes d'autorisation temporaire français équilibrent coût et accès. Le Royaume-Uni oriente les traitements contre les cancers rares vers le Fonds pour les médicaments contre le cancer, dégageant un budget pour les allocations de 2024 d'une valeur de 47 millions GBP. Les marchés d'Europe de l'Est sont en retard sur le remboursement mais participent aux essais multinationaux, donnant aux médecins locaux une familiarité précoce qui stimule ensuite l'adoption.

Paysage concurrentiel

Le marché des médicaments contre le sarcome reste modérément fragmenté car la diversité des sous-types empêche la domination d'un seul médicament. Les grandes entreprises oncologiques multinationales disposent d'avantages d'échelle en matière de distribution, mais les biotechs émergentes gagnent des parts dans des segments moléculaires de niche grâce à des cycles d'innovation plus rapides. Les partenariats en diagnostics compagnons contribuent à fidéliser les prescripteurs, et le ciblage de précision atténue le chevauchement concurrentiel. Les dépôts de brevets se concentrent autour des synergies multi-kinases et de points de contrôle immunitaires, mais des lacunes en matière de liberté d'exploitation apparaissent encore dans les domaines épigénétiques et des radioligands, laissant de la place aux entrants tardifs.

La voie 505(b)(2) de la FDA permet des produits de marque de suivi avec une dépendance partielle aux données, mais la fabrication complexe dissuade une encroachment rapide des biosimilaires. Les acquisitions à grande échelle, illustrées par le rachat de Seagen par Pfizer, soulignent une tendance à l'achat de pipeline plutôt qu'au développement interne. Les formulations pédiatriques et les thérapies ultra-rares restent insuffisamment desservies ; les entreprises tournées vers l'avenir explorent des accords de partage des risques ou basés sur les résultats pour débloquer ces domaines, diversifiant le mix de revenus du secteur des médicaments contre le sarcome.

Leaders du secteur des médicaments contre le sarcome

Eisai Co., Ltd.

Bayer AG

Pfizer Inc.

Novartis AG

Johnson and Johnson Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Thermosome a obtenu la désignation de médicament orphelin de la FDA pour son candidat médicament contre le sarcome des tissus mous

- Janvier 2025 : la FDA a accordé la désignation de thérapie révolutionnaire au letetresgene autoleucel pour le liposarcome myxoïde/à cellules rondes non résécable ou métastatique

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments contre le sarcome comme l'ensemble des médicaments sur ordonnance de marque et génériques indiqués pour les sarcomes osseux et des tissus mous, incluant les cytotoxiques de première, deuxième ligne et réfractaires, les agents ciblés, les immunothérapies et les produits émergents à base de radioligands, valorisés au prix de vente fabricant en dollars américains constants de 2024. Selon Mordor Intelligence, cette valeur atteint 1,61 milliard USD en 2025.

Exclusion du périmètre : les médicaments de soins de support tels que les antiémétiques, les facteurs de croissance et les thérapeutiques de la douleur ne sont pas inclus.

Aperçu de la segmentation

- Par classe thérapeutique

- Chimiothérapie cytotoxique

- Thérapie ciblée

- Immunothérapie (blocage des points de contrôle, cytokines, thérapies cellulaires)

- Radioligands et autres agents novateurs

- Par indication

- Sarcome des tissus mous

- Ostéosarcome

- Sarcome d'Ewing

- Tumeur stromale gastro-intestinale (GIST)

- Liposarcome et autres

- Par ligne de thérapie

- Première ligne

- Deuxième ligne et réfractaire

- Par voie d'administration

- Injectable

- Oral

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des oncologues, des pharmaciens hospitaliers, des conseillers en remboursement et des directeurs médicaux en Amérique du Nord, en Europe et en Asie ont comblé les lacunes concernant la posologie dans le monde réel, le séquençage des lignes de thérapie, la pénétration des programmes d'aide aux patients et le calendrier d'arrivée du pipeline, permettant aux analystes d'ajuster les résultats documentaires avant la modélisation finale.

Recherche documentaire

Nos analystes ont exploité des ensembles de données ouverts provenant de sources telles que GLOBOCAN de l'OMS, SEER, Eurostat, Orphanet et les journaux d'approbation de la FDA/Agence européenne des médicaments pour cartographier les bassins de patients incidents et prévalents, les extensions d'indication et l'adoption des médicaments orphelins. Les livres blancs des associations professionnelles, les revues à comité de lecture, les rapports annuels 10-K des entreprises et les présentations aux investisseurs ont ensuite aidé à établir des références pour la durée moyenne de traitement, l'intensité des doses et les prix catalogue des principaux schémas thérapeutiques. Lorsque des renseignements commerciaux étaient nécessaires, par exemple pour valider les remises nettes-brutes, certains abonnements Mordor à D&B Hoovers et Dow Jones Factiva ont fourni des indices au niveau des entreprises. Ces références illustrent la base de preuves ; de nombreux autres documents ont alimenté les vérifications des données et le cadrage narratif.

Dimensionnement du marché et prévisions

Un modèle descendant d'incidence à thérapie convertit les comptages annuels de cas de sarcome en volumes de patients traités à l'aide de taux de pénétration par stade, qui sont ensuite multipliés par le prix de vente moyen pondéré par schéma thérapeutique. Les agrégations fournisseurs, les vérifications par échantillonnage du prix de vente moyen × volume et les retours des canaux de distribution constituent le seul contrôle ascendant qui ancre les totaux. Les principales caractéristiques du modèle comprennent l'adoption des médicaments désignés orphelins, les glissements de parts entre adjuvant et métastatique, les taux de succès des essais cliniques, les scénarios de taux de change et les courbes d'érosion générique. Les prévisions jusqu'en 2030 reposent sur une régression multivariée qui relie la croissance des patients traités et l'évolution des prix à des variables telles que les tendances régionales d'incidence du sarcome, les approbations réglementaires et les perspectives budgétaires de santé, telles que validées par le consensus d'experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'indicateurs de variance, d'une révision par les pairs et d'une validation par la direction. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des approbations de première classe ou des retraits inattendus pour des raisons de sécurité, et chaque nouvelle édition n'est finalisée qu'après un nouveau passage d'analyste.

Pourquoi la référence de Mordor sur les médicaments contre le sarcome est-elle fiable

Les estimations publiées divergent souvent parce que les analystes choisissent des périmètres de marché, des années de données et des hypothèses de prix différents. Le périmètre rigoureux de Mordor, son actualisation annuelle et sa validation à double voie garantissent aux acheteurs une référence équilibrée qu'ils peuvent relier à des variables claires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,61 milliard USD (2025) | ||

| 1,48 milliard USD (2025) | Cabinet de conseil mondial A | Ne comptabilise que les sarcomes des tissus mous et applique les prix d'achat hospitaliers sans les remises fabricants |

| 2,10 milliards USD (2025) | Cabinet de recherche B | Agrège les revenus de diagnostics et de soins de support et gonfle les totaux avec des hypothèses de croissance aux prix catalogue |

| 1,40 milliard USD (2023) | Journal sectoriel C | Utilise une année de référence plus ancienne et exclut les immunothérapies encore sous approbation accélérée |

La comparaison montre que l'étendue du périmètre, les prix nets et la cadence d'actualisation expliquent la plupart des écarts. En ancrant chaque indicateur dans une épidémiologie vérifiable et des données de prix en temps réel, Mordor Intelligence fournit une base fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des médicaments contre le sarcome ?

Elle est de 1,75 milliard USD en 2026.

À quelle vitesse le marché des médicaments contre le sarcome devrait-il croître jusqu'en 2031 ?

Le marché affiche un TCAC de 8,49 % sur la période 2026-2031.

Quelle classe thérapeutique détient la plus grande part aujourd'hui ?

La thérapie ciblée est en tête avec une part de revenus de 46,05 % en 2025.

Quelle région connaît la croissance la plus rapide dans les thérapeutiques contre le sarcome ?

L'Asie-Pacifique croît à un TCAC de 10,35 % grâce à la rationalisation réglementaire et à l'expansion des soins de santé.

Pourquoi les thérapies par radioligands sont-elles importantes pour l'expansion future du marché ?

Elles ciblent des sous-types jusqu'alors non traités et bénéficient de plusieurs désignations de thérapie révolutionnaire ou de médicament orphelin, ouvrant la voie à de nouveaux flux de revenus après 2027.

Qu'est-ce qui limite l'accès plus large aux nouveaux médicaments contre le sarcome ?

Les coûts élevés de traitement et les politiques de remboursement inégales restent des obstacles majeurs, en particulier dans les économies émergentes.

Dernière mise à jour de la page le: