Taille et part du marché des médicaments d'immunothérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

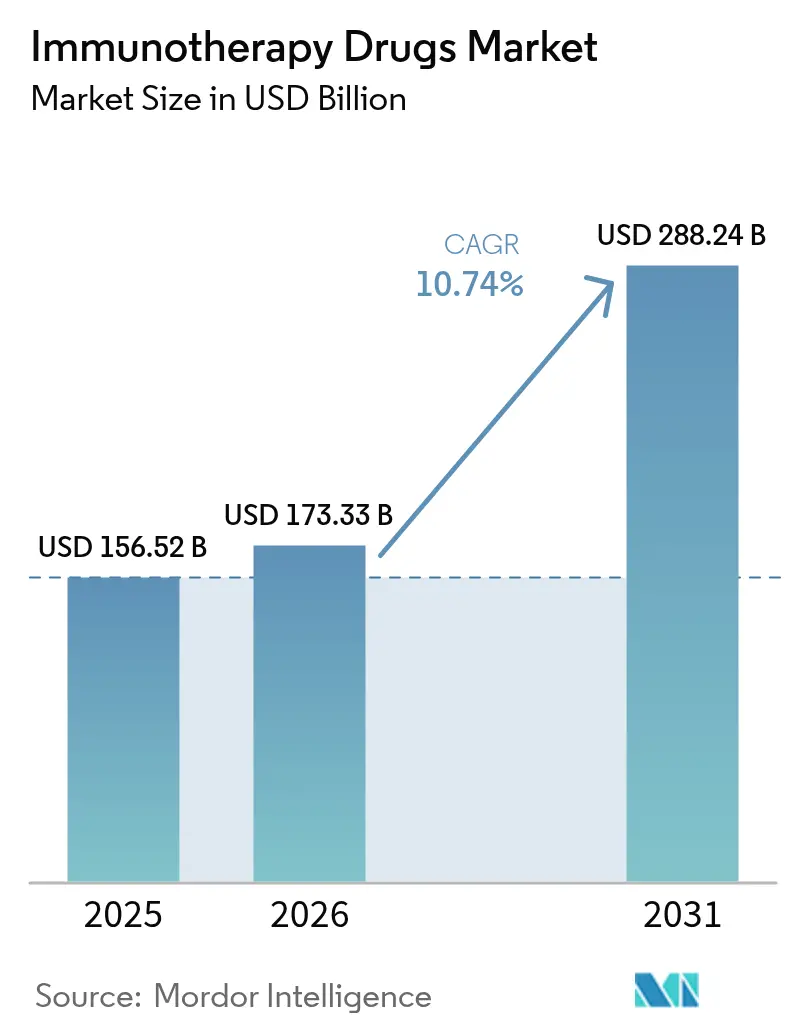

| Taille du Marché (2026) | 173.33 Milliards de dollars |

| Taille du Marché (2031) | 288.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments d'immunothérapie par Mordor Intelligence

La taille du marché mondial des médicaments d'immunothérapie en 2026 est estimée à 173,33 milliards USD, en hausse par rapport à la valeur de 2025 de 156,52 milliards USD, avec des projections pour 2031 indiquant 288,24 milliards USD, progressant à un TCAC de 10,74 % sur la période 2026-2031. Cette progression est portée par une pénétration accrue des inhibiteurs de points de contrôle immunitaire, la maturation rapide de l'ingénierie des lymphocytes T et l'utilisation courante de plateformes d'intelligence artificielle qui raccourcissent les cycles de découverte. Les schémas thérapeutiques multimodaux associant des anticorps monoclonaux à des biomarqueurs de précision continuent de dominer les protocoles de première ligne dans les tumeurs solides, tandis que les vaccins à néoantigènes personnalisés passent des essais précoces aux études pivots dans le mélanome et le cancer du poumon. Les agences réglementaires simplifient les examens des thérapies combinées, et les projets pilotes de paiement basé sur les résultats réduisent l'exposition aux coûts initiaux pour les systèmes de santé. Les montées en puissance de la fabrication en Asie-Pacifique abaissent les coûts par dose, et les réseaux de pharmacovigilance en temps réel améliorent le suivi des événements indésirables, favorisant un accès géographique plus large aux biologiques complexes.

Principaux enseignements du rapport

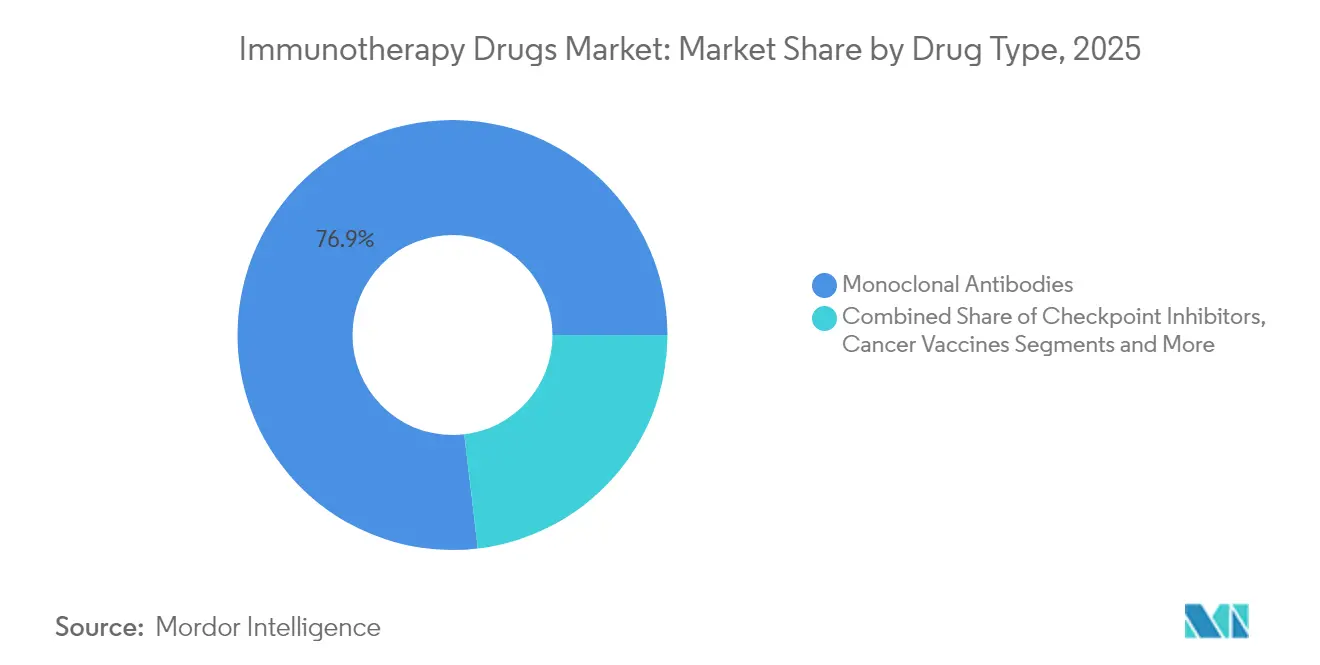

- Par type de médicament, les anticorps monoclonaux ont dominé avec une part de revenus de 76,88 % en 2025 ; les thérapies à base de lymphocytes T sont en passe d'afficher la croissance la plus élevée avec un TCAC de 17,62 % jusqu'en 2031.

- Par domaine thérapeutique, le cancer représentait 92,05 % de la part du marché des médicaments d'immunothérapie en 2025, tandis que les maladies auto-immunes et inflammatoires affichent un TCAC de 13,74 % jusqu'en 2031.

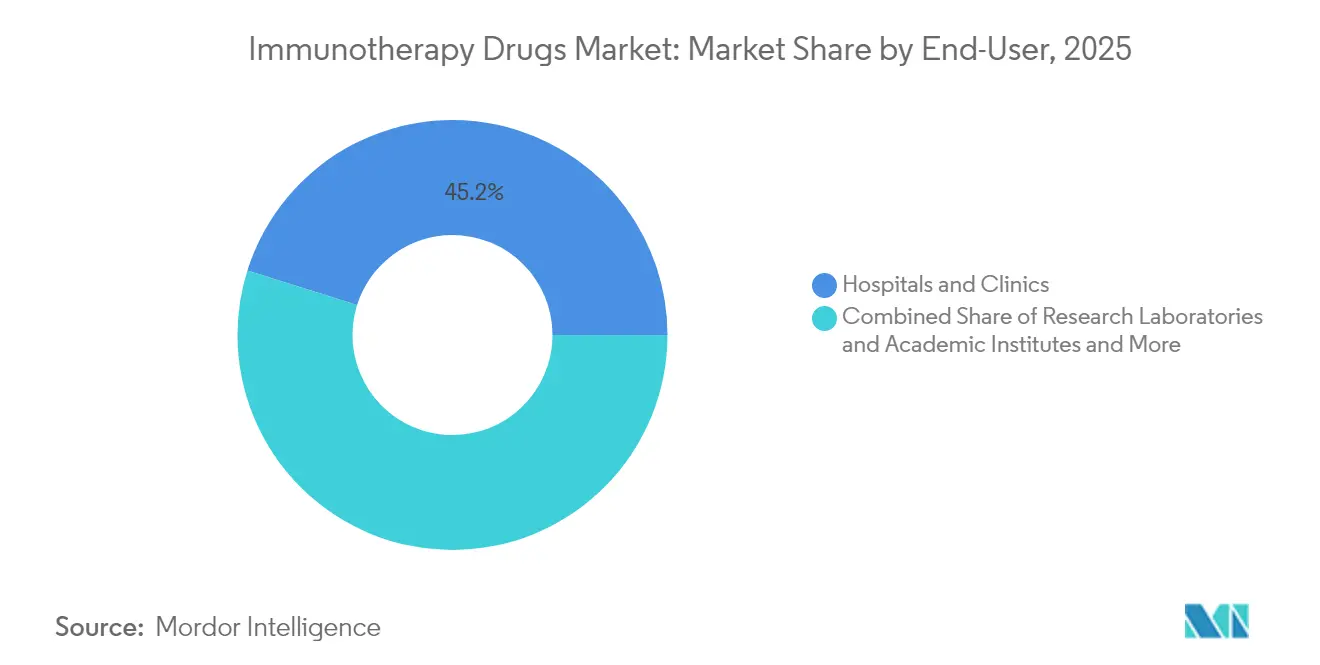

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 45,15 % des dépenses de 2025, tandis que les laboratoires de recherche affichent l'expansion la plus rapide avec un TCAC de 13,08 %.

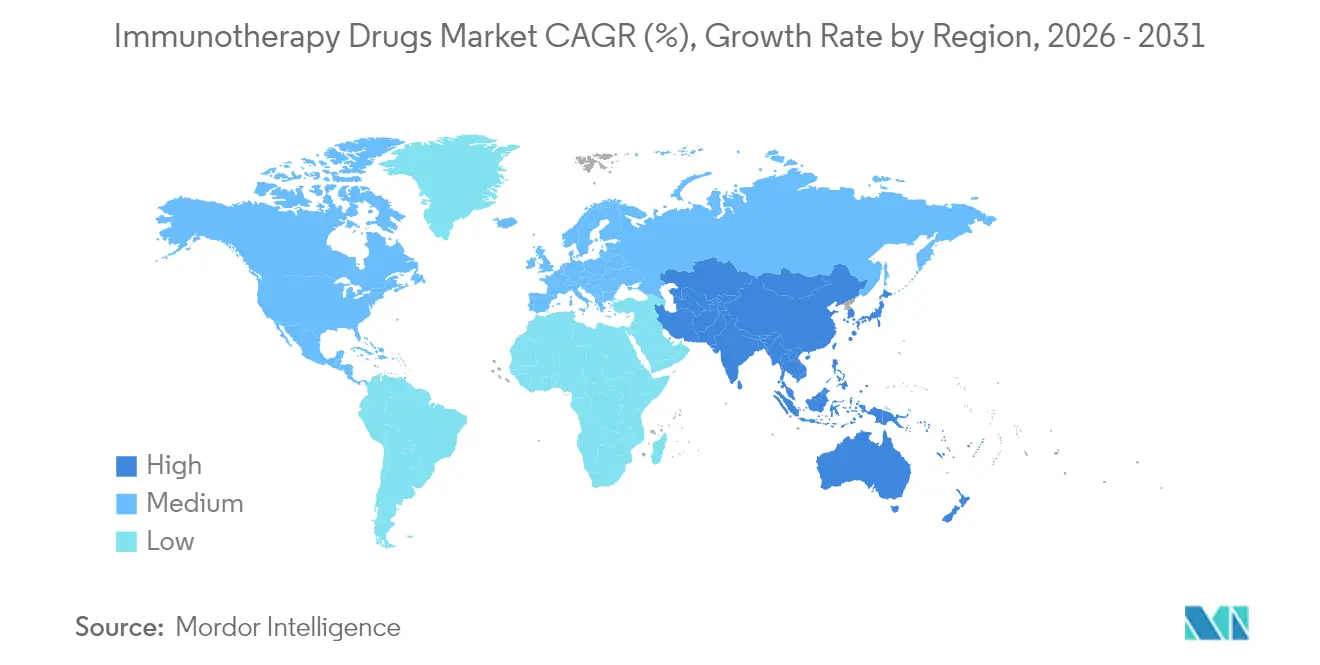

- Par géographie, l'Amérique du Nord détenait 48,10 % des ventes mondiales en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 13,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments d'immunothérapie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline explosif d'inhibiteurs de points de contrôle immunitaire | +1.8% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Domination croissante des anticorps monoclonaux | +1.5% | Mondial, porté par l'Amérique du Nord, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incidence croissante du cancer et des maladies chroniques | +1.2% | Mondial, accéléré dans les populations vieillissantes des marchés développés | Long terme (≥ 4 ans) |

| Adoption de la médecine de précision guidée par les biomarqueurs | +1.0% | Amérique du Nord et UE en tête, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Anticorps bispécifiques et conjugués anticorps-médicament ouvrant de nouvelles indications | +0.9% | Mondial, avec leadership réglementaire aux États-Unis et en UE | Court terme (≤ 2 ans) |

| Découverte in silico accélérée par l'IA, accélérant la R&D | +0.8% | Amérique du Nord et UE au cœur, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pipeline explosif d'inhibiteurs de points de contrôle immunitaire

Les approbations du tislelizumab-jsgr et du cosibelimab-ipdl en 2024 ont confirmé que les programmes ciblant PD-1, PD-L1 et CTLA-4 s'orientent désormais vers des indications agnostiques de la tumeur et des cancers rares, souvent dans le cadre de schémas doublets ou triplets. Les essais en phase avancée impliquant des candidats LAG-3, TIGIT et TIM-3 signalent un accès à des populations auparavant résistantes, tandis que les conceptions d'essais adaptatifs raccourcissent les délais de développement. Des stratégies de combinaison telles que nivolumab + ipilimumab obtiennent des taux de réponse complète plus élevés dans le mélanome, soulignant pourquoi les régulateurs continuent d'accorder des désignations de percée pour les protocoles synergiques offrant des avantages de survie clairs par rapport aux monothérapies[1]Agence américaine des produits alimentaires et médicamenteux, « Approbations de la FDA », fda.gov.

Domination croissante des anticorps monoclonaux

Les améliorations d'ingénierie itératives — formats bispécifiques, trispécifiques et conjugués anticorps-médicament (CAM) — préservent la part de revenus de 77,55 % détenue par les anticorps. Le teclistamab délivre un taux de réponse globale de 63 % dans le myélome multiple en ligne tardive, et la collaboration de Pfizer guidée par l'IA sur les CAM comprime les fenêtres d'optimisation des candidats de plusieurs mois à quelques jours. Les bispécifiques engageant CD3 redirigent la cytotoxicité des lymphocytes T contre des antigènes tumoraux solides qui restent hors de portée des mécanismes actuels de délivrance des CAR-T.

Incidence croissante du cancer et des maladies chroniques

La prévalence mondiale des tumeurs malignes augmente à mesure que les populations vieillissent, faisant passer l'immunothérapie du statut de traitement de sauvetage à celui de standard de première ligne. Le dostarlimab a atteint un taux de réponse complète de 100 % dans le cancer rectal déficient en réparation des mésappariements, offrant des alternatives de préservation des organes qui réduisent le coût des soins sur toute la durée de vie. Des percées parallèles dans le lupus érythémateux systémique et la myasthénie grave valident la déplétion des lymphocytes B via les cellules CAR-T ciblant CD19, laissant entrevoir des guérisons fonctionnelles qui remplacent des décennies de maintenance immunosuppressive[3]Jovana Vukovic et al., « La thérapie par lymphocytes T modifiés par CAR comme stratégie émergente pour le traitement des maladies auto-immunes », Frontiers in Medicine, frontiersin.org.

Adoption de la médecine de précision guidée par les biomarqueurs

La charge mutationnelle tumorale, l'instabilité des microsatellites et les seuils de PD-L1 dictent de plus en plus la sélection des schémas thérapeutiques, évitant une toxicité inutile et préservant les budgets des payeurs[2]John A. Thompson, « Perspectives des recommandations NCCN® : Gestion des toxicités liées à l'immunothérapie, version 2.2024 », PubMed, pubmed.ncbi.nlm.nih.gov. Le projet de réglementation du Royaume-Uni pour les vaccins anticancéreux à ARNm individualisés formalise des voies de fabrication sur mesure, et les tests d'ADN tumoral circulant fournissent un retour quasi en temps réel sur l'efficacité thérapeutique, élargissant l'adoption de la médecine de précision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des traitements et obstacles au remboursement | -1.4% | Mondial, le plus aigu dans les marchés émergents aux budgets de santé limités | Court terme (≤ 2 ans) |

| Complexité de fabrication des chaînes d'approvisionnement en biologiques | -1.1% | Mondial, concentré dans les régions à capacité de biofabrication limitée | Moyen terme (2-4 ans) |

| Charge de gestion des événements indésirables liés au système immunitaire | -0.8% | Mondial, nécessitant une infrastructure de soins de santé spécialisée | Long terme (≥ 4 ans) |

| Érosion des prix due à la concurrence des biosimilaires | -0.6% | Marchés développés disposant de voies établies pour les biosimilaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des traitements et obstacles au remboursement

Les prix des CAR-T allant de 373 000 USD à 4,25 millions USD pèsent sur les budgets des payeurs ; en réponse, le CMS propose une augmentation du paiement de base de 17 % et pilote des contrats basés sur les résultats qui remboursent les non-répondeurs. Le modèle d'accès CGT de Medicaid lie le remboursement à des indicateurs de durabilité en conditions réelles, mais les économies émergentes peinent encore à se permettre des biologiques premium malgré des besoins non satisfaits élevés.

Complexité de fabrication des chaînes d'approvisionnement en biologiques

Les organisations de développement et de fabrication sous contrat affichent en moyenne un taux d'utilisation inférieur à 50 % en raison de la variabilité des procédés dans les lignées cellulaires autologues qui résiste à la standardisation. La capacité mondiale progresse jusqu'à 17,4 millions de litres, mais les bioréacteurs à usage unique remplacent les méga-usines pour s'adapter aux séries de production sur mesure. Les pénuries de main-d'œuvre et les goulots d'étranglement dans l'assurance qualité retardent les mises sur le marché et poussent les entreprises vers l'automatisation et la maintenance prédictive assistée par l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les plateformes à cellules vivantes gagnent en dynamisme

Le marché des médicaments d'immunothérapie continue d'être dominé par les anticorps monoclonaux, mais les thérapies à base de lymphocytes T représentent le pilier à la croissance la plus rapide avec un TCAC de 17,62 % jusqu'en 2031. La taille du marché des médicaments d'immunothérapie allouée aux thérapies à base de lymphocytes T devrait passer de 15,2 milliards USD en 2025 à 40,18 milliards USD d'ici 2031, soulignant leur impact transformateur sur le myélome multiple en rechute et les lymphomes agressifs. Les approbations par la FDA de l'idecabtagene vicleucel et du ciltacabtagene autoleucel produisent des taux de négativité de la maladie résiduelle minimale supérieurs à 70 %, tandis que les constructions CAR à double cible élargissent la couverture des antigènes tumoraux. Les inhibiteurs de points de contrôle immunitaire gagnent régulièrement des parts via des approbations en combinaison, et le pipeline pour les vaccins anticancéreux à ARNm s'accélère grâce aux désignations de thérapie de percée. Les virus oncolytiques tels que LOAd703 affichent des taux de réponse de 44 % lorsqu'ils sont associés à l'atézolizumab, tandis que les super-agonistes de l'IL-15 comme Anktiva obtiennent des approbations pour les contextes lymphopéniques, signalant des gains pour les produits à base de cytokines au sein du marché plus large des médicaments d'immunothérapie.

Les progrès en chimie générative compriment la découverte des charges utiles des CAM, augmentant la puissance sans toxicité parallèle. Le marché des médicaments d'immunothérapie passe ainsi de biologiques autonomes à des schémas thérapeutiques intégrés et multimodaux associant des thérapies cellulaires à des plateformes oncolytiques et des cytokines ciblées. L'automatisation de la fabrication réduit le délai veine-à-veine pour les constructions autologues, suggérant que les produits vivants s'assureront des parts plus importantes de la future part de marché des médicaments d'immunothérapie une fois que les courbes de coûts diminueront.

Par domaine thérapeutique : l'auto-immunité façonne le prochain horizon de croissance

Le cancer conserve 92,05 % des revenus de 2025, mais les maladies auto-immunes affichent un TCAC de 13,74 %, dépassant la croissance élevée mais se stabilisant de l'oncologie. La taille du marché des médicaments d'immunothérapie consacrée aux indications auto-immunes devrait passer de 5,8 milliards USD en 2025 à 12,58 milliards USD en 2031, reflétant les rémissions durables observées dans le lupus érythémateux systémique après l'administration de cellules CAR-T ciblant CD19. Plus de 85 candidats ciblent les mécanismes de réinitialisation des lymphocytes B, et les programmes pour la sclérose en plaques et la polyarthrite rhumatoïde mettent en œuvre des plateformes autologues et allogéniques pour contrer les préoccupations de coût et d'évolutivité. L'immunothérapie des maladies infectieuses dépasse la prophylaxie du VIH à mesure que les anticorps bifonctionnels éliminent les agents pathogènes résistants aux médicaments, ouvrant des lignes de revenus annexes au sein du marché plus large des médicaments d'immunothérapie.

Les régulateurs acceptent désormais des critères de substitution tels que l'aplasie des lymphocytes B pour les approbations accélérées dans les maladies auto-immunes, réduisant le risque de développement et attirant le financement par capital-risque. Les autorités européennes et chinoises s'alignent sur les exigences en matière de dossiers de données, permettant des séquences de lancement mondiales. Alors que les systèmes de santé quantifient les économies à long terme des interventions curatives dans les maladies auto-immunes, la résistance des payeurs s'estompe et l'accès s'élargit, stimulant davantage le marché des médicaments d'immunothérapie.

Par utilisateur final : la synergie académique-industrielle s'approfondit

Les hôpitaux et cliniques captent 45,15 % des dépenses en raison de leur rôle de centres de traitement, mais les laboratoires de recherche connaissent la croissance la plus rapide avec un TCAC de 13,08 % à mesure que les flux de travail de découverte complexes fusionnent l'expérimentation en laboratoire humide avec l'analyse par IA basée sur le cloud. Le marché des médicaments d'immunothérapie bénéficie lorsque des centres académiques comme le Memorial Sloan Kettering co-créent des anticorps conçus par l'IA ; ces alliances transforment des idées en phase précoce en actifs cliniques à risque réduit qui passent rapidement dans les grands systèmes hospitaliers pour un déploiement commercial. Les subventions gouvernementales — telles que la subvention de 3,27 millions USD du National Cancer Institute pour un vaccin pancréatique — financent en outre l'infrastructure translationnelle.

Les hôpitaux communautaires investissent dans des unités de perfusion spécialisées, mais la fabrication autologue se concentre encore dans les centres médicaux académiques capables de gérer les cellules en temps réel et de superviser l'édition génique. Pendant ce temps, des unités de thérapie cellulaire décentralisées reliées par des plateformes numériques de contrôle de la qualité promettent de démocratiser l'accès, ouvrant de nouveaux canaux de revenus et élargissant la pénétration géographique pour le marché des médicaments d'immunothérapie.

Analyse géographique

L'Amérique du Nord conserve une part de revenus de 48,10 % jusqu'en 2025, ancrée par un cadre de remboursement mature, des pôles d'innovation denses et l'adoption précoce des contrats basés sur les résultats. Les acteurs établis de la biopharma de la région acquièrent des start-ups en IA et des spécialistes de la fabrication, consolidant le contrôle des plateformes tout en réduisant les taux d'échec des lots. Les incitations stratégiques à la relocalisation réduisent l'exposition de la chaîne d'approvisionnement aux chocs géopolitiques, renforçant la compétitivité à long terme du marché régional des médicaments d'immunothérapie.

L'Asie-Pacifique enregistre un TCAC de 13,79 %, le plus rapide au monde, porté par l'harmonisation réglementaire, des coûts de main-d'œuvre plus faibles et des expansions de capacité soutenues par les gouvernements. L'approbation par la Chine du Stapokibart, le premier antagoniste domestique de l'IL-4Rα, reflète une sophistication réglementaire locale accrue et raccourcit les délais de lancement par rapport aux références occidentales. Le Japon et la Corée du Sud affinent les voies d'approbation précoce conditionnelle, et les corridors de biofabrication de l'Inde attirent des commanditaires occidentaux à la recherche de créneaux de production rentables, augmentant collectivement la part régionale dans le marché mondial des médicaments d'immunothérapie.

L'Europe affiche une croissance stable à un chiffre moyen sous le règlement sur les médicaments de thérapie innovante qui standardise l'examen des thérapies cellulaires et géniques. La concurrence des biosimilaires modère la tarification des anticorps monoclonaux mais élargit l'accès, maintenant la valeur globale du marché intacte. Des initiatives ciblées de santé numérique relient les registres aux portails de pharmacovigilance, rationalisant le suivi post-approbation et renforçant la confiance du public dans les profils de sécurité de l'immunothérapie.

Le Moyen-Orient et l'Afrique gagnent en dynamisme grâce à des projets phares tels que la plateforme Cancer BioShield de l'Arabie saoudite, qui délivre des schémas immuno-restaurateurs adaptés aux contextes génétiques locaux. Les partenariats multinationaux avec les fonds souverains régionaux financent des centres d'oncologie de précision qui servent de pôles pour les marchés émergents voisins. L'Amérique latine se concentre sur l'octroi de licences pour des formulations prêtes à remplir et la mise en œuvre d'un remboursement à partage de risques, augmentant progressivement l'adoption des thérapies dans les cancers à forte charge comme le carcinome gastrique. Ensemble, ces avancées élargissent l'empreinte mondiale du marché des médicaments d'immunothérapie et réduisent la dépendance à l'égard d'un petit nombre de territoires matures.

Paysage concurrentiel

Une consolidation modérée caractérise le marché des médicaments d'immunothérapie, les grandes entreprises pharmaceutiques acquérant des spécialistes de plateformes de niche tandis que des start-ups financées par capital-risque défient les acteurs établis avec des modalités disruptives. Le partenariat de Pfizer sur les CAM avec PostEra illustre une démarche d'intégration verticale combinant la conception par IA, l'exécution clinique et la fabrication interne pour comprimer les délais de cycle. L'alliance de Novartis à 1 milliard USD sur les protéines par IA souligne les primes payées pour les moteurs de génération de candidats par calcul qui réduisent l'attrition.

Les fonds de capital-investissement entrent dans la fabrication sous contrat de thérapies cellulaires, pariant que la rareté des capacités générera des marges premium jusqu'à ce que la standardisation s'installe. Pendant ce temps, l'Alliance pour la médecine régénérative met en avant l'édition in vivo des CAR-T et les outils de coupure génique sans cassure double brin comme technologies naissantes susceptibles de remodeler les hiérarchies concurrentielles. Les portefeuilles de propriété intellectuelle associent désormais les biologiques à des compagnons numériques — applications de surveillance des patients et outils d'analyse d'images par IA — qui forment ensemble des écosystèmes de contractualisation basée sur la valeur.

Des champions régionaux émergent en Chine et en Corée du Sud, souvent issus d'instituts de recherche soutenus par l'État avec un accès privilégié aux essais locaux et des approbations accélérées. Les entreprises occidentales répondent en co-localisant des unités de R&D en Asie-Pacifique pour se rapprocher des bassins à forte croissance, renforçant ainsi les pôles d'innovation et alimentant l'intensité concurrentielle au sein du marché mondial des médicaments d'immunothérapie.

Leaders du secteur des médicaments d'immunothérapie

Amgen Inc.

Novartis AG

AbbVie Inc.

F. Hoffmann-La Roche AG

GSK PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les innovations en matière de fabrication et de délivrance créent une marge de manœuvre pour étendre l'utilisation de l'immunothérapie au-delà des centres tertiaires. Les mesures réglementaires qui améliorent la commodité, notamment les approbations par la FDA du pembrolizumab et de la berahyaluronidase alfa-pmph en juillet 2026, ainsi que l'approbation par la FDA du nivolumab et de la hyaluronidase-nvhy sous forme d'injection sous-cutanée, favorisent un positionnement différencié des produits grâce à la flexibilité du lieu de soins et à la réduction du temps de fauteuil, ce qui est particulièrement pertinent alors que les hôpitaux et les cliniques restent un canal d'utilisateurs finaux essentiel. Dans le même temps, l'automatisation et le traitement en système fermé pour les thérapies cellulaires passent de la preuve de concept à des flux de travail évolutifs, soutenus par des recherches menées en 2026 sur des approches de déplacement latéral déterministe microfluidique pour le traitement des CAR-T, visant une récupération plus élevée avec moins de manipulation manuelle.

Un second groupe d'opportunités se concentre sur le développement des capacités et la localisation des chaînes d'approvisionnement complexes des produits biologiques et des thérapies cellulaires. Des investissements annoncés tels que l'investissement de Johnson & Johnson de plus de 1 milliard d'USD dans une installation de fabrication de thérapies cellulaires de nouvelle génération en Pennsylvanie (annoncé en 2026), l'expansion de la capacité de production de substances médicamenteuses de Celltrion à Songdo pour 1 200 milliards de KRW (ajoutant 180 000 litres), et l'installation biologique TheraNym d'Aurobindo Pharma au Telangana avec MSD comme client d'ancrage, témoignent d'efforts actifs pour réduire les goulots d'étranglement et améliorer la résilience de la production d'anticorps et de thérapies avancées. Cette activité d'expansion s'aligne sur les points de pression liés aux coûts et au remboursement, créant un espace vacant pour les CDMO, les systèmes à usage unique, le contrôle qualité numérique, et les écosystèmes régionaux de remplissage-finition et de substances médicamenteuses pouvant réduire les délais pour les anticorps monoclonaux, les ADC et les immunothérapies cellulaires.

Développements récents du secteur

- Juillet 2026 : Novartis a accepté d'acquérir Myricx Bio pour 1,1 milliard d'USD à l'avance, avec jusqu'à 400 millions d'USD en jalons, afin de renforcer son pipeline d'anticorps-médicaments conjugués (ADC) de nouvelle génération grâce à une nouvelle approche de charge utile. La transaction reflète un appétit stratégique soutenu pour une technologie ADC différenciée pouvant élargir les schémas de combinaison en immunothérapie et améliorer la sélectivité dans le développement en oncologie.

- Juin 2026 : AbbVie a conclu un accord définitif pour acquérir Apogee Therapeutics pour 10,9 milliards d'USD, élargissant son exposition aux programmes de maladies inflammatoires et immunologiques. L'accord renforce l'intensité concurrentielle des portefeuilles d'immunologie et accroît la prime accordée aux actifs cliniquement avancés pouvant répondre aux questions de coût de traitement et de durabilité dans les affections chroniques à médiation immunitaire.

- Juillet 2025 : AbbVie et Ichnos Glenmark Innovation (IGI) ont annoncé un accord de licence mondial exclusif pour ISB 2001, un candidat anticorps trispécifique CD38xBCMAxCD3 de première génération. Cette démarche de licence témoigne d'un investissement continu dans les formats multi-spécifiques conçus pour approfondir les taux de réponse dans les cancers hématologiques et maintenir le leadership des anticorps monoclonaux grâce à une ingénierie de nouvelle génération.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus générés par les produits médicamenteux d'immunothérapie approuvés qui traitent des maladies en activant, en supprimant ou en réorientant la réponse immunitaire, et ils sont comptabilisés sur la base des ventes commerciales dans chaque zone géographique.

Exclusions de périmètre : Nous excluons les thérapies en cours de développement avant approbation, les procédures sans composante médicamenteuse, et les immunosuppresseurs généraux utilisés principalement pour la gestion du rejet de greffe.

Aperçu de la segmentation

- Par type de médicament

- Anticorps monoclonaux

- Inhibiteurs de points de contrôle immunitaire

- Vaccins anticancéreux

- Interférons alpha/bêta

- Interleukines

- Thérapies virales oncolytiques

- Thérapies à base de lymphocytes T (CAR-T, TCR, TIL)

- Cytokines et immunomodulateurs

- Autres types de médicaments

- Par domaine thérapeutique

- Cancer

- Maladies auto-immunes et inflammatoires

- Maladies infectieuses

- Autres domaines thérapeutiques

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de recherche et instituts académiques

- Entreprises pharmaceutiques et biotechnologiques

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la carte du marché, définir ce qui compte comme un médicament d'immunothérapie, et fixer les principaux signaux de demande et de prix avant l'exécution du modèle. Nous nous sommes appuyés sur des sources publiques telles que la base de données des étiquetages et approbations de médicaments de la FDA américaine, les mises à jour du National Cancer Institute (NCI) américain, le contexte des maladies et traitements de l'OMS, ainsi que la littérature clinique publiée dans des revues rapportant l'adoption et les résultats des thérapies.

Pour éprouver les hypothèses au niveau national, nous avons également consulté des sources telles que les statistiques de santé de l'OCDE, les publications des agences nationales de santé, et les communiqués douaniers ou commerciaux pertinents pour les flux de produits biologiques. Les rapports annuels d'entreprises, les présentations de résultats et les dépôts réglementaires ont été utilisés pour comprendre le mix de thérapies rapporté, les principaux lancements et les tendances de revenus régionaux. Des abonnements payants ont été utilisés de manière sélective pour l'intelligence financière des entreprises et la cartographie des brevets afin de pouvoir suivre de manière cohérente la même dénomination de classe de médicaments et la même propriété. Cette liste est illustrative, et de nombreuses autres sources publiques ont été vérifiées pour la collecte de données, la vérification croisée et la clarification.

Entretiens primaires et enquêtes

Le travail primaire nous a aidés à confirmer ce qui est réellement prescrit, la rapidité avec laquelle le changement se produit après les extensions d'indication, et la manière dont les règles de prix et d'accès affectent les ventes nettes par pays. Nous avons échangé avec un mélange de cliniciens, de parties prenantes de pharmacies hospitalières, de payeurs, de distributeurs et d'acteurs du secteur dans les principales régions afin de pouvoir corriger les hypothèses sur les bassins de patients, la durée de traitement et le calendrier d'adoption lorsque les sources documentaires restaient générales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Directeurs généraux : 14 % | APAC : 43 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 54 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où le poids de la maladie et les bassins de patients traités sont reconstitués par grandes indications. Nous traduisons ensuite ces bassins en volumes de thérapies en utilisant le positionnement en ligne de traitement et l'adoption réelle. Ces volumes sont valorisés à l'aide de progressions de prix de vente moyens qui reflètent les évolutions du mix entre les produits biologiques établis, les schémas de checkpoint plus récents et les approches cellulaires, avant que les totaux ne soient agrégés par pays puis par région.

Pour garder les chiffres ancrés dans la réalité, nous corroborons les totaux à l'aide de vérifications ascendantes sélectives telles que des divulgations de ventes de produits échantillonnées, des discussions de canal sur le mix hôpital versus détail, et le revenu implicite dérivé du volume de thérapie et de fourchettes de prix nets plausibles. Les intrants qui influencent significativement le modèle incluent l'incidence et la prévalence des cancers éligibles, la pénétration des tests diagnostiques et biomarqueurs pour les thérapies de checkpoint, le calendrier d'extension d'indication, la durée de traitement et le comportement d'arrêt, et les changements dans l'accès au remboursement ou les résultats d'appels d'offres sur les marchés clés. Pour les prévisions, nous menons une analyse de scénarios ainsi que de simples relations multivariées afin que les courbes d'adoption puissent être ajustées selon différentes hypothèses d'approbation et d'accès jugées réalistes par les répondants primaires. Lorsqu'un signal ascendant est manquant pour les pays plus petits, nous comblons les écarts à l'aide d'analogues de pays comparables basés sur les dépenses de santé, l'infrastructure oncologique et le calendrier de lancement récent, puis nous revérifions la raisonnabilité des dépenses implicites par patient.

Validation des données et cycle de mise à jour

La validation se déroule par étapes, et le modèle n'est validé que lorsque les totaux se réconcilient avec des signaux indépendants. Nous comparons les résultats à des ancrages externes tels que la direction des dépenses en médicaments oncologiques, les signaux de mouvement des prix des produits biologiques, et les répartitions de revenus régionaux rapportées à partir des divulgations d'entreprises publiques, puis nous examinons toute variance importante avant que les totaux finaux ne soient acceptés.

Les vérifications d'anomalies incluent les changements soudains dans une série de pays, les résultats de durée de traitement irréalistes, et les prix qui s'écartent du comportement observé entre prix affiché et prix net. Si les écarts persistent, les experts sont recontactés pour confirmer si le problème relève de la politique d'accès, du calendrier de changement d'étiquetage, ou d'une hypothèse de modélisation nécessitant un ajustement. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, notamment des approbations majeures, des mesures de sécurité, ou des changements de remboursement. Avant la livraison, un analyste effectue une dernière passe d'actualisation afin que les clients reçoivent la vue la plus récente.

Comparaison de l'estimation du marché des médicaments d'immunothérapie de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les médicaments d'immunothérapie peuvent varier considérablement, même lorsque les sources semblent couvrir le même sujet. Les principales raisons tiennent généralement à ce que chaque source considère comme un médicament d'immunothérapie, aux maladies incluses, et à la manière dont les contraintes de prix net et d'accès sont traitées selon les pays.

Dans certaines études, des produits biologiques d'immunologie plus larges ou des schémas de soutien sont intégrés au total, et la valeur peut également augmenter rapidement si les prix affichés sont utilisés sans ajustement pour les remises, rabais et contrôles des payeurs. Les différences proviennent également du choix de l'année de base et de la vitesse d'adoption supposée pour les modalités plus récentes comme les thérapies cellulaires, en particulier lorsque le calendrier de lancement et les limites de capacité ne sont pas vérifiés par rapport au comportement de prescription réel et à la préparation du remboursement. Un facteur clé de dispersion est de savoir si seules les thérapies approuvées et génératrices de revenus sont comptabilisées dans l'oncologie ainsi que dans certains usages auto-immuns et infectieux sélectionnés, une approche appliquée ici après vérification de la logique des patients traités et des schémas de réalisation des prix, puis répercutée dans l'agrégation, ce qui est là où le modèle diverge, y compris pour Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 173,33 milliards d'USD (2026) | |

| Éditeur de recherche mondial A | 285,73 milliards d'USD (2025) | Le chiffre plus élevé s'aligne sur un périmètre plus large et une année de base différente, et il peut également refléter une inclusion plus agressive des indications, ce qui augmente les totaux lorsque les prix sont plus proches des niveaux affichés plutôt que des valeurs nettes réalisées. |

| Groupe de recherche sectoriel B | 260,70 milliards d'USD (2025) | Cette estimation utilise une valeur de 2025 ancrée à une série d'année de base 2024, et le périmètre met l'accent sur les principales classes d'immunothérapie, ce qui peut produire un total plus élevé si les remises, les décalages d'accès et les limites d'adoption au niveau des pays sont traités plus légèrement. |

Sur les trois chiffres, l'écart s'explique principalement par l'ampleur du périmètre, le choix de l'année de base, et la vitesse à laquelle l'adoption et la réalisation des prix sont supposées évoluer selon les zones géographiques. Notre approche maintient la construction traçable jusqu'aux patients traités, à la durée de thérapie, et aux ajustements de prix réalistes, ce qui rend le total final plus facile à reproduire et à expliquer lorsque les utilisateurs doivent aligner leur stratégie sur ce qui est réellement remboursé et prescrit.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et le taux de croissance du marché des médicaments d'immunothérapie ?

Les revenus mondiaux atteignent 173,33 milliards USD en 2026 et devraient progresser à un TCAC de 10,74 % pour atteindre 288,24 milliards USD d'ici 2031.

Quelle classe de médicaments contribue la plus grande part des ventes d'immunothérapie ?

Les anticorps monoclonaux détiennent 76,88 % des revenus de 2025, portés par les améliorations bispécifiques, trispécifiques et en conjugués anticorps-médicament.

Où la croissance régionale la plus rapide est-elle attendue ?

L'Asie-Pacifique affiche un TCAC de 13,79 % jusqu'en 2031, soutenu par l'harmonisation réglementaire et l'expansion des capacités de biofabrication.

Quels domaines thérapeutiques gagnent en dynamisme au-delà de l'oncologie ?

Les maladies auto-immunes et inflammatoires affichent un TCAC de 13,74 %, alimenté par les succès des CAR-T ciblant CD19 dans le lupus érythémateux systémique et la sclérose en plaques.

Comment les coûts élevés des traitements sont-ils pris en charge ?

Les modèles de paiement basés sur les résultats, tels que le modèle d'accès CGT du CMS, lient le remboursement à des indicateurs de durabilité en conditions réelles, allégeant la charge des payeurs pour les thérapies dont le prix est compris entre 373 000 USD et 4,25 millions USD par patient.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les laboratoires de recherche progressent à un TCAC de 13,08 % à mesure que les alliances académiques-industrielles déploient des plateformes de découverte par intelligence artificielle et accélèrent les études translationnelles.

Dernière mise à jour de la page le: