Taille et part de marché des médicaments contre la polyarthrite rhumatoïde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.74 Milliards de dollars |

| Taille du Marché (2031) | 48.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des médicaments contre la polyarthrite rhumatoïde par Mordor Intelligence

La taille du marché des médicaments contre la polyarthrite rhumatoïde était évaluée à 37,07 milliards USD en 2025 et devrait croître de 38,74 milliards USD en 2026 pour atteindre 48,31 milliards USD d'ici 2031, à un TCAC de 4,51 % au cours de la période de prévision (2026-2031).

La croissance globale mesurée dissimule un pivot vers l'immunologie de précision, alors que les autorités réglementaires approuvent des agents synthétiques ciblés de nouvelle génération et que les biosimilaires érodent les prix des biologiques historiques dans les régions sensibles aux coûts. Les mises en garde encadrées européennes sur les inhibiteurs de JAK ont déjà incité les prescripteurs à revenir vers les voies IL-6 et TNF-alpha, favorisant les biologiques parentéraux nécessitant une surveillance clinique plus étroite. Parallèlement, les outils de dosage basés sur l'intelligence artificielle s'intègrent dans la pratique rhumatologique courante, aidant les cliniciens à atteindre les objectifs thérapeutiques de traitement à la cible et à retarder l'escalade coûteuse vers les biologiques chez les répondeurs modérés. Enfin, des dispositifs de stimulation neuro-immune sont entrés en phase d'essais avancés, signalant un traitement adjuvant émergent susceptible de réduire l'exposition systémique pour les patients ayant épuisé deux lignes de traitement biologique.

Points clés du rapport

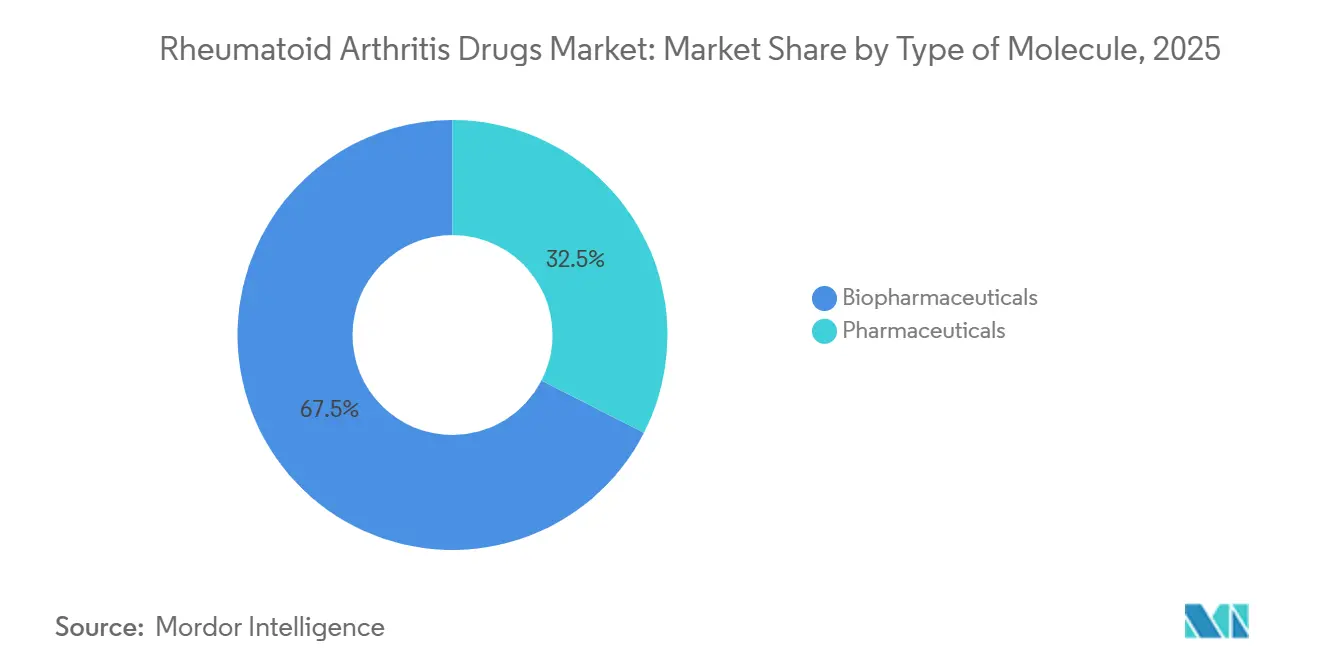

- Par type de molécule, les biopharmaceutiques ont dominé avec une part de revenus de 67,48 % en 2025, tandis que les produits pharmaceutiques conventionnels ont progressé à environ la moitié du rythme de croissance.

- Par classe thérapeutique, les agents de modification de la maladie (AMM) représentaient 46,02 % de la part de marché des médicaments contre la polyarthrite rhumatoïde en 2025 et devraient croître à un TCAC de 11,34 % jusqu'en 2031.

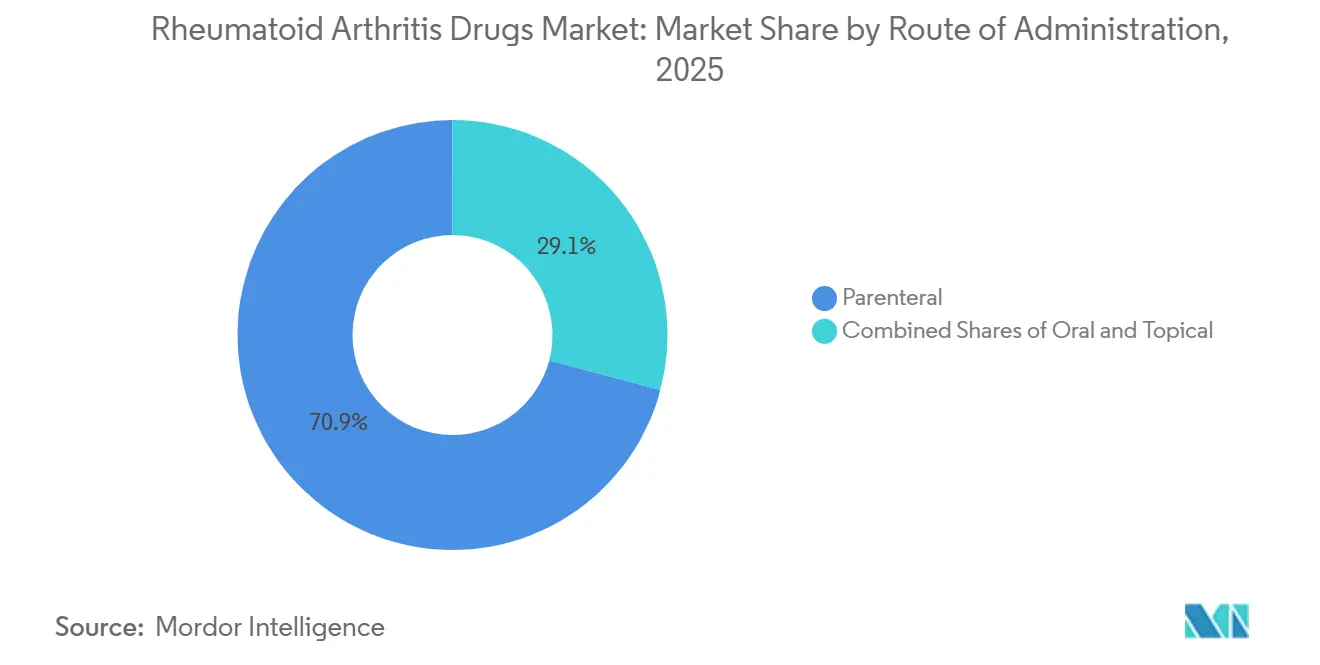

- Par voie d'administration, les produits parentéraux représentaient 70,88 % des revenus de 2025 ; les formulations orales croissent à un TCAC de 9,68 % jusqu'en 2031.

- Par utilisateur final, les pharmacies hospitalières représentaient 54,12 % des ventes de 2025, tandis que les circuits spécialisés en ligne devraient se développer à un TCAC de 11,03 % jusqu'en 2031.

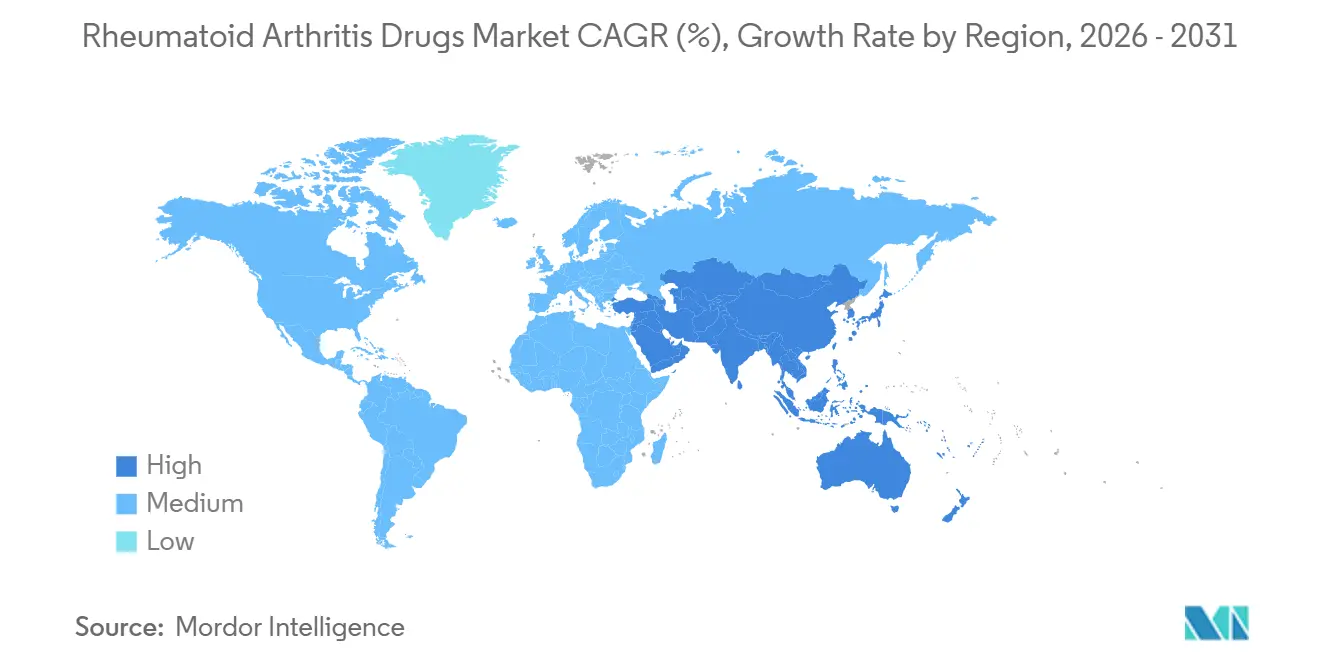

- L'Amérique du Nord a conservé 40,92 % des ventes mondiales en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,12 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments contre la polyarthrite rhumatoïde

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Approbations accélérées d'agents synthétiques ciblés de nouvelle génération | 0.8% | Mondial, avec une adoption précoce aux États-Unis, en Allemagne et au Japon | Moyen terme (2-4 ans) |

| Prévalence mondiale croissante de la polyarthrite rhumatoïde au sein des populations vieillissantes | 1.2% | Mondial, prononcé au Japon, en Corée du Sud, en Italie et en Allemagne | Long terme (≥ 4 ans) |

| Élargissement des cadres de remboursement et de subvention pour l'accès aux biologiques | 0.9% | Asie-Pacifique (Chine, Inde, Thaïlande), Amérique latine (Brésil, Colombie) | Moyen terme (2-4 ans) |

| Adoption de biosimilaires rentables sur les marchés émergents | 1.1% | Inde, Brésil, Turquie, Afrique du Sud, ASEAN | Court terme (≤ 2 ans) |

| Adoption rapide de plateformes de dosage de précision basées sur l'IA | 0.5% | Amérique du Nord, Europe occidentale et Chine urbaine | Moyen terme (2-4 ans) |

| Dispositifs de neuromodulation neuro-immune entrant dans les parcours de soins de la polyarthrite rhumatoïde | 0.3% | États-Unis, certains centres de l'UE (Royaume-Uni, Pays-Bas, Suède) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbations accélérées d'agents synthétiques ciblés de nouvelle génération

La FDA américaine a approuvé un comprimé d'upadacitinib à libération prolongée en mars 2025, permettant une prise quotidienne unique qui a amélioré la persistance du traitement à 12 mois de 18 points de pourcentage par rapport aux formulations antérieures.[1]U.S. Food and Drug Administration, « Approbations du Centre d'évaluation et de recherche sur les médicaments », fda.gov Le Japon a accéléré l'approbation de son premier inhibiteur de JAK développé localement la même année, autorisant son utilisation avant les agents biologiques chez les patients à haut risque, ce qui a détourné les prescriptions des inhibiteurs du TNF injectables. En Europe, trois agents synthétiques oraux ont obtenu une approbation conditionnelle en 2025, bien que les autorités réglementaires exigent une surveillance continue de la sécurité pour les événements thrombotiques.[2]U.S. Food & Drug Administration, « Orientations sur les programmes de développement clinique pour la polyarthrite rhumatoïde », fda.gov Collectivement, ces décisions redessinent les algorithmes de traitement en accordant un accès plus précoce aux agents synthétiques ciblés, prenant ainsi des parts aux biologiques plus anciens qui nécessitent des injections en milieu clinique.

Prévalence mondiale croissante de la polyarthrite rhumatoïde au sein des populations vieillissantes

L'Organisation mondiale de la santé a signalé une augmentation de la prévalence standardisée selon l'âge de la polyarthrite rhumatoïde chez les adultes de ≥ 60 ans, passant de 635 à 727 cas pour 100 000 entre 2020 et 2025.[3]U.S. Food & Drug Administration, « Orientations sur les programmes de développement clinique pour la polyarthrite rhumatoïde », fda.gov L'amélioration des diagnostics et l'allongement de l'espérance de vie élargissent le bassin de patients nécessitant une immunomodulation à long terme. Au Japon, 12 agents biologiques modificateurs de la maladie sont approuvés, dont 10 offrant une auto-injection, mais les profils de coût et de comorbidité orientent encore de nombreux seniors vers des régimes supervisés en milieu hospitalier. Cette tendance démographique élargit la demande de biologiques présentant des profils métaboliques favorables tout en renforçant l'intérêt des payeurs pour les biosimilaires afin de maîtriser les dépenses.

Élargissement des cadres de remboursement et de subvention pour l'accès aux biologiques

La Chine a réduit les coûts à la charge des patients pour l'adalimumab et le tocilizumab de 70 % à 20 % du prix catalogue après les avoir inscrits sur sa liste de médicaments remboursables 2025, entraînant une hausse de 34 % du volume des prescriptions en six mois.[4]Organisation mondiale de la santé, « Observatoire mondial de la santé », who.int Le programme indien Ayushman Bharat a également pris en charge intégralement l'étanercept biosimilaire, réorientant une part importante de la dispensation des biologiques des cliniques privées vers les hôpitaux publics. Le Brésil a rationalisé l'approbation des biosimilaires avec des lignes directrices actualisées en juillet 2024, améliorant la clarté sur l'interchangeabilité et accélérant l'entrée sur le marché.

Adoption de biosimilaires rentables sur les marchés émergents

La pénétration plus large des biosimilaires génère des gains immédiats en termes d'accessibilité financière ; les alternatives à l'adalimumab captent désormais 23 % de la part américaine, et les équivalents de l'infliximab captent 48 % de la part européenne. Une modélisation économique à Hong Kong a montré que l'adalimumab biosimilaire produit 15,55 QALY à un coût à vie nettement inférieur à celui du léflunomide chez les patients réfractaires au méthotrexate. En Australie, l'étanercept SB4 a réduit les dépenses publiques de 6 millions AUD dans les mois suivant son inscription. Les investissements dans la fabrication par Samsung Bioepis et Bio-Thera élargissent l'approvisionnement régional, stimulant l'adoption des thérapies et accélérant la croissance du TCAC sur le marché des médicaments contre la polyarthrite rhumatoïde.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé des thérapies biologiques et des agents ciblés | -0.7% | Mondial, aigu aux États-Unis, en Suisse et en Australie | Court terme (≤ 2 ans) |

| Compression des revenus due à la concurrence des biosimilaires sur les prix | -0.5% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Mises en garde encadrées imposées par l'EMA limitant l'initiation des inhibiteurs de JAK | -0.4% | UE27, Royaume-Uni, avec répercussions au Canada et en Australie | Court terme (≤ 2 ans) |

| Non-adhérence liée à la phobie des aiguilles aux biologiques auto-injectables | -0.3% | Mondial, plus élevé chez les cohortes plus jeunes (< 40 ans) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies biologiques et des agents ciblés

Les coûts annuels de traitement par des agents biologiques modificateurs de la maladie originaux variaient de 35 000 à 60 000 USD aux États-Unis en 2025, avec des participations moyennes des patients de 4 200 USD malgré les programmes d'aide à la participation des fabricants, créant des obstacles à l'accessibilité financière pour 38 % des patients assurés commercialement selon une analyse de la Blue Cross Blue Shield Association. Le régime australien des avantages pharmaceutiques a plafonné les dépenses annuelles en biologiques par patient à 50 000 AUD (33 000 USD) en avril 2025, obligeant les rhumatologues à faire passer les patients par des biosimilaires avant d'accéder à de nouveaux agents comme le sarilumab, une obligation de séquençage qui a retardé la thérapie optimale pour environ 4 200 patients. Le Service national de santé du Royaume-Uni a négocié des remises confidentielles moyennes de 42 % sur les prix catalogue des biosimilaires d'adalimumab en 2025. Pourtant, les contraintes budgétaires ont limité les nouveaux démarrages de biologiques aux patients présentant des scores DAS28 supérieurs à 5,1, excluant les cas de sévérité modérée qui pourraient bénéficier d'une intervention précoce.

Compression des revenus due à la concurrence des biosimilaires sur les prix

La compression des revenus due à la concurrence des biosimilaires sur les prix se produit lorsque plusieurs biosimilaires moins coûteux entrent sur le marché, forçant à la fois les biologiques originaux et les biosimilaires concurrents à réduire drastiquement leurs prix, ce qui diminue les revenus globaux même si l'accès des patients s'élargit. Un exemple clair est celui d'AbbVie avec Humira (adalimumab) aux États-Unis : après le lancement de plus de 10 biosimilaires entre 2023 et 2025, les remises ont atteint jusqu'à 85 % du prix catalogue de l'original. Bien que cela ait élargi l'accès pour les patients atteints de polyarthrite rhumatoïde, les revenus d'AbbVie provenant de Humira ont fortement chuté à mesure que le marché se fragmentait entre les concurrents biosimilaires.

Une dynamique similaire s'est produite en Europe avec Herceptin (trastuzumab) de Roche. Une fois que les biosimilaires sont entrés sur les marchés à appels d'offres, les prix ont chuté de plus de 50 % et l'adoption a augmenté dans les soins oncologiques. Cependant, malgré des volumes de traitement plus élevés, les revenus globaux du trastuzumab ont diminué parce que les hôpitaux et les payeurs choisissaient systématiquement le biosimilaire le moins coûteux dans les appels d'offres concurrentiels. Ces cas réels montrent comment la concurrence des biosimilaires comprime les revenus en érodant les marges, même sur des marchés à demande croissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de molécule : les biologiques donnent le rythme tandis que les biosimilaires réinitialisent les prix

Les biopharmaceutiques ont capté 67,48 % des revenus en 2025 et devraient croître à un TCAC de 8,76 % jusqu'en 2031, soit presque le double du taux des concurrents à petites molécules. Les anticorps monoclonaux ciblant le TNF-alpha, l'IL-6 et le CD20 restent les piliers de la catégorie. Les produits pharmaceutiques tels que le méthotrexate, le léflunomide et l'hydroxychloroquine continuent de soutenir les schémas thérapeutiques combinés, mais font face à des marges réduites car les fabricants en Inde et en Chine fournissent des comprimés pour moins de 0,10 USD chacun.

La transition vers les biosimilaires contribue à démocratiser l'accès aux soins avancés dans les pays à revenu intermédiaire. La liste des médicaments essentiels de l'OMS positionne toujours le méthotrexate et la sulfasalazine comme options de première ligne dans les contextes à ressources limitées, rappelant que les agents conventionnels resteront indispensables là où le remboursement des biologiques est limité. La coordination réglementaire dans le cadre de l'ICH Q5E, finalisée en mars 2025, devrait réduire de six mois les délais d'approbation et diminuer de 20 % les coûts de développement, permettant à de nouveaux lancements de biosimilaires d'intensifier la pression concurrentielle à l'avenir.

Par classe thérapeutique : les agents de modification de la maladie surperforment tandis que les corticostéroïdes reculent

Les médicaments modificateurs de la maladie détenaient 46,02 % de la part de marché des médicaments contre la polyarthrite rhumatoïde en 2025 et sont en bonne voie pour un TCAC de 11,34 %, stimulés par les apports de biosimilaires et les nouveaux agents synthétiques ciblés. Les agents biologiques modificateurs de la maladie représentaient 82 % des revenus de la classe, avec les inhibiteurs de l'IL-6 comme le tocilizumab progressant aux dépens des inhibiteurs de JAK suite aux mesures de sécurité de l'EMA. Les agents modificateurs de la maladie conventionnels restent la première étape dans la plupart des cascades de traitement ; au Japon et en Allemagne, le méthotrexate sous-cutané a gagné du terrain en raison d'une meilleure biodisponibilité et de moins d'effets secondaires gastro-intestinaux.

Les AINS continuent de servir principalement d'adjuvants symptomatiques car les mises en garde cardiovasculaires limitent l'exposition prolongée, tandis que les corticostéroïdes perdent des parts dans les schémas d'entretien à mesure que les objectifs de traitement à la cible incitent à une optimisation plus précoce des agents modificateurs de la maladie. L'audit national du Royaume-Uni a enregistré une baisse de 18 % des prescriptions de corticostéroïdes de 2023 à 2025 dans le contexte d'une adoption plus large des stratégies biologiques en première intention pour les maladies agressives. Les analgésiques tels que le tramadol et la duloxétine ont occupé une niche modeste mais croissante pour la douleur résiduelle, reflétant une attention accrue aux résultats rapportés par les patients.

Par voie d'administration : l'administration orale gagne des parts dans le cadre de soins centrés sur le patient

Les formulations parentérales ont généré 70,88 % des revenus en 2025, reflétant la nature injectable des biologiques. Les auto-injecteurs et stylos préremplis représentaient 78 % du volume parentéral car ils permettent l'administration à domicile sans visites en clinique. Les perfusions intraveineuses régissent encore le dosage du rituximab et du tocilizumab à forte dose en milieu hospitalier, où les cliniciens surveillent les réactions liées à la perfusion.

Les thérapies orales devraient se développer à un TCAC de 9,68 % jusqu'en 2031, portées par des inhibiteurs de JAK reformulés présentant des profils de sécurité cardiovasculaire affinés. Les orientations de la FDA de 2025 sur les biosimilaires sous-cutanés interchangeables ont ouvert la voie à six nouveaux dispositifs auto-injecteurs qui se concurrencent sur des critères d'utilisabilité tels que le calibre de l'aiguille et la vitesse d'injection, une tendance qui devrait maintenir une croissance parentérale stable tout en réduisant la charge d'administration.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les circuits de dispensation numériques perturbent les modèles de pharmacie traditionnels

Les pharmacies hospitalières contrôlaient 54,12 % des revenus de 2025 car elles initient la plupart des thérapies biologiques, gèrent les autorisations préalables et fournissent l'infrastructure de perfusion. Les pharmacies spécialisées opérant via des plateformes en ligne ou par correspondance progressent à un TCAC de 11,03 %, en regroupant les soins infirmiers à domicile, la logistique de la chaîne du froid et le suivi de l'observance pour les utilisateurs chroniques. CVS Specialty et Walgreens Specialty ont enregistré des taux de croissance supérieurs à 28 % en 2025, reflétant l'élan des payeurs vers une distribution en réseau fermé pour les agents à coût élevé.

Les points de vente au détail traditionnels font face à un déclin structurel car les payeurs orientent désormais les biologiques coûtant plus de 10 000 USD par an vers des réseaux spécialisés offrant des contrôles d'utilisation plus stricts. En Inde, les contraintes de la chaîne du froid et les règles d'assurance maintiennent la plupart des biologiques dans les pharmacies hospitalières. Néanmoins, les circuits spécialisés investissent dans le stockage à température contrôlée et le suivi par télémédecine pour capter des parts futures.

Analyse géographique

L'Amérique du Nord a conservé 40,92 % des revenus du marché des médicaments contre la polyarthrite rhumatoïde en 2025, soutenue par une large pénétration des biologiques et une adoption rapide du dosage guidé par l'IA. Le plafond à venir de Medicare de 2 000 USD de coûts annuels à la charge des patients pour l'adalimumab et l'étanercept, effectif à partir de janvier 2026, devrait élargir l'accès aux biologiques pour 1,8 million de bénéficiaires, renforçant le leadership de la région. Les écosystèmes de pharmacies spécialisées et une couverture d'assurance commerciale solide soutiennent collectivement des dépenses par patient plus élevées que dans toute autre géographie.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 9,12 % sur 2026-2031, portée par la liste de remboursement de la Chine, qui a ajouté 50 biologiques innovants en 2025, et le programme d'incitation de l'Inde, qui a transformé le pays en pôle de fabrication de biosimilaires, attirant de nouveaux investissements et transferts de technologie. La population vieillissante du Japon et les généreux avantages d'assurance continuent de stimuler l'adoption des biologiques et des agents synthétiques ciblés modificateurs de la maladie, bien que les mises en garde de sécurité tempèrent la croissance des inhibiteurs de JAK. Les marchés émergents de l'ASEAN bénéficient également d'initiatives d'approvisionnement régionales qui abaissent les barrières à l'entrée des biosimilaires.

L'Europe affiche une expansion régulière mais plus lente en raison de la compression des marges par les appels d'offres agressifs sur les biosimilaires et le commerce parallèle. Le Royaume-Uni a atteint 76 % de pénétration des biosimilaires pour l'adalimumab et l'étanercept en décembre 2025, libérant 340 millions GBP d'économies qui ont financé une utilisation plus large du sarilumab chez les patients difficiles à traiter.

Paysage concurrentiel

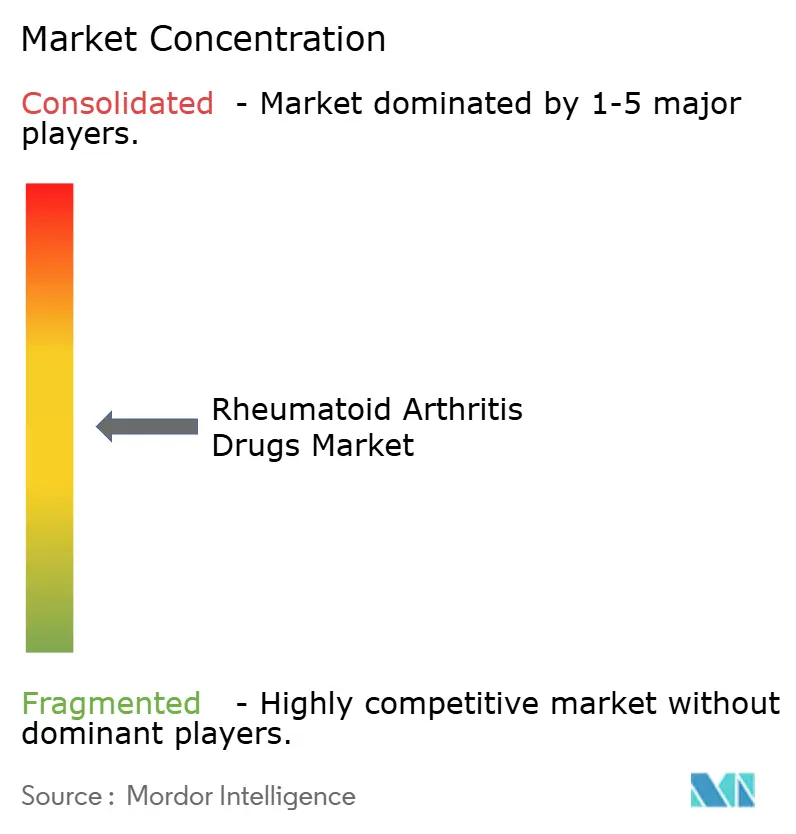

Le marché des médicaments contre la polyarthrite rhumatoïde présente une concentration modérée, les cinq premières entreprises représentant une part significative des revenus. AbbVie, Pfizer, Novartis, Johnson & Johnson et Bristol Myers Squibb s'appuient sur de larges portefeuilles en immunologie et des stratégies de gestion du cycle de vie. Les acquisitions d'AbbVie, totalisant plus de 22 milliards USD depuis 2024, diversifient son pipeline au-delà de l'érosion de Humira, tandis que Skyrizi et Rinvoq affichent déjà une croissance trimestrielle à deux chiffres. Pfizer capitalise sur son échelle de production de biosimilaires, ayant récemment lancé Abrilada sur plusieurs marchés de l'UE à une remise de 50 % sur le prix catalogue de Humira.

Les entrants biosimilaires Sandoz, Amgen et Samsung Bioepis perturbent les prix mais doivent sécuriser l'accès aux formulaires dans un contexte de dynamiques de remises des gestionnaires de prestations pharmaceutiques. Les litiges sur les pratiques anticoncurrentielles, illustrés par les procès Sandoz-Amgen sur Enbrel, soulignent un contrôle juridique accru. Les innovateurs de moyenne capitalisation tels que Sanofi, SciRhom et Cullinan Therapeutics explorent des inhibiteurs oraux de cytokines et des anticorps bispécifiques pour répondre aux besoins non satisfaits dans les maladies réfractaires. Le fabricant chinois Jiangsu Hengrui a fixé le prix de son biosimilaire d'adalimumab à 1 200 CNY (165 USD) par seringue et a capté 12 % du marché chinois en un an, forçant les acteurs multinationaux établis à approfondir leurs remises de soutien aux patients. Pendant ce temps, SetPoint Medical a ouvert de nouvelles perspectives en obtenant l'approbation de la FDA pour un dispositif de stimulation du nerf vague pour les patients biologiquement réfractaires, préfigurant une future concurrence des modalités non pharmacologiques.

Leaders du secteur des médicaments contre la polyarthrite rhumatoïde

-

AbbVie Inc.

-

Amgen Inc.

-

Bayer AG

-

Boehringer Ingelheim GmbH

-

Bristol-Myers Squibb Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Lynk Pharmaceuticals Co., Ltd. a annoncé des résultats préliminaires encourageants de son essai clinique de phase III sur le zemprocitinib (LNK01001) pour le traitement de la polyarthrite rhumatoïde active modérée à sévère. L'essai a atteint avec succès ses objectifs d'efficacité primaires et secondaires clés, apportant des améliorations statistiquement significatives par rapport au placebo (P < 0,0001) tout en maintenant un profil de sécurité et de tolérance favorable.

- Janvier 2026 : Novartis a obtenu le statut de thérapie révolutionnaire de la FDA pour l'ianalumab dans la maladie de Sjögren, soulignant son mécanisme dual de déplétion des cellules B et de blocage du BAFF-R.

- Octobre 2025 : Artiva Biotherapeutics a obtenu la désignation de voie rapide pour AlloNK dans la polyarthrite rhumatoïde réfractaire en association avec le rituximab, marquant la première thérapie cellulaire à obtenir ce statut dans cette indication.

- Avril 2024 : La FDA a approuvé le RINVOQ 15 mg d'AbbVie une fois par jour pour l'artérite à cellules géantes, faisant suite à une décision européenne favorable plus tôt dans l'année.

Portée du rapport mondial sur le marché des médicaments contre la polyarthrite rhumatoïde

La polyarthrite rhumatoïde est un trouble auto-immun qui provoque des douleurs et une inflammation dans les articulations du corps. Elle affecte principalement les articulations des mains, des poignets, des coudes, des genoux et des chevilles. Elle affecte également les systèmes cardiaque et respiratoire et constitue une maladie systémique. Elle présente ainsi des symptômes de gonflement, de rougeur et de chaleur dans les zones touchées. Les médicaments pour traiter la polyarthrite rhumatoïde comprennent les AINS, les corticostéroïdes, les agents modificateurs de la maladie, les biologiques et les analgésiques, qui aident à réduire l'inflammation, à supprimer le système immunitaire et à soulager la douleur.

Le marché des médicaments contre la polyarthrite rhumatoïde est segmenté par type de molécule, classe thérapeutique, voie d'administration, utilisateur final et géographie. Par type de molécule, le marché est segmenté en produits pharmaceutiques et biopharmaceutiques. Par classe thérapeutique, le marché est segmenté en anti-inflammatoires non stéroïdiens (AINS), médicaments modificateurs de la maladie (AMM), corticostéroïdes, analgésiques et autres classes thérapeutiques. Par voie d'administration, le marché est segmenté en oral, parentéral et topique. Par utilisateur final, le marché est segmenté en pharmacies hospitalières, pharmacies spécialisées et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Produits pharmaceutiques |

| Biopharmaceutiques |

| Anti-inflammatoires non stéroïdiens (AINS) |

| Médicaments modificateurs de la maladie (AMM) |

| Corticostéroïdes |

| Analgésiques |

| Autres classes thérapeutiques |

| Oral |

| Parentéral |

| Topique |

| Pharmacies hospitalières |

| Pharmacies spécialisées |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de molécule | Produits pharmaceutiques | |

| Biopharmaceutiques | ||

| Par classe thérapeutique | Anti-inflammatoires non stéroïdiens (AINS) | |

| Médicaments modificateurs de la maladie (AMM) | ||

| Corticostéroïdes | ||

| Analgésiques | ||

| Autres classes thérapeutiques | ||

| Par voie d'administration | Oral | |

| Parentéral | ||

| Topique | ||

| Par utilisateur final | Pharmacies hospitalières | |

| Pharmacies spécialisées | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments contre la polyarthrite rhumatoïde ?

Le marché s'élevait à 38,74 milliards USD en 2026 et devrait atteindre 48,31 milliards USD d'ici 2031 à un TCAC de 4,51 %.

Quel segment domine le marché des médicaments contre la polyarthrite rhumatoïde ?

Les biopharmaceutiques détiennent une part de 67,48 % et constituent le segment à la croissance la plus rapide, se développant à un TCAC de 8,76 % jusqu'en 2031.

Comment les biosimilaires affectent-ils la dynamique des prix ?

L'adalimumab biosimilaire détient déjà 23 % de la part américaine, faisant chuter les revenus de Humira de 34 % en un an et poussant les fabricants d'originaux vers des remises agressives et une diversification du pipeline.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 9,12 % grâce à l'expansion des infrastructures de santé, aux politiques d'approvisionnement favorables et à la hausse des revenus disponibles.

Quelles politiques améliorent l'accessibilité financière pour les patients ?

Des mesures telles que le plafond de 2 000 USD de la partie D de Medicare dans le cadre de la loi américaine sur la réduction de l'inflation et le programme d'approvisionnement basé sur le volume en Chine réduisent les coûts à la charge des patients et élargissent l'accès aux biologiques.

Dernière mise à jour de la page le: