Taille et part du marché des thérapeutiques de l'angiœdème héréditaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

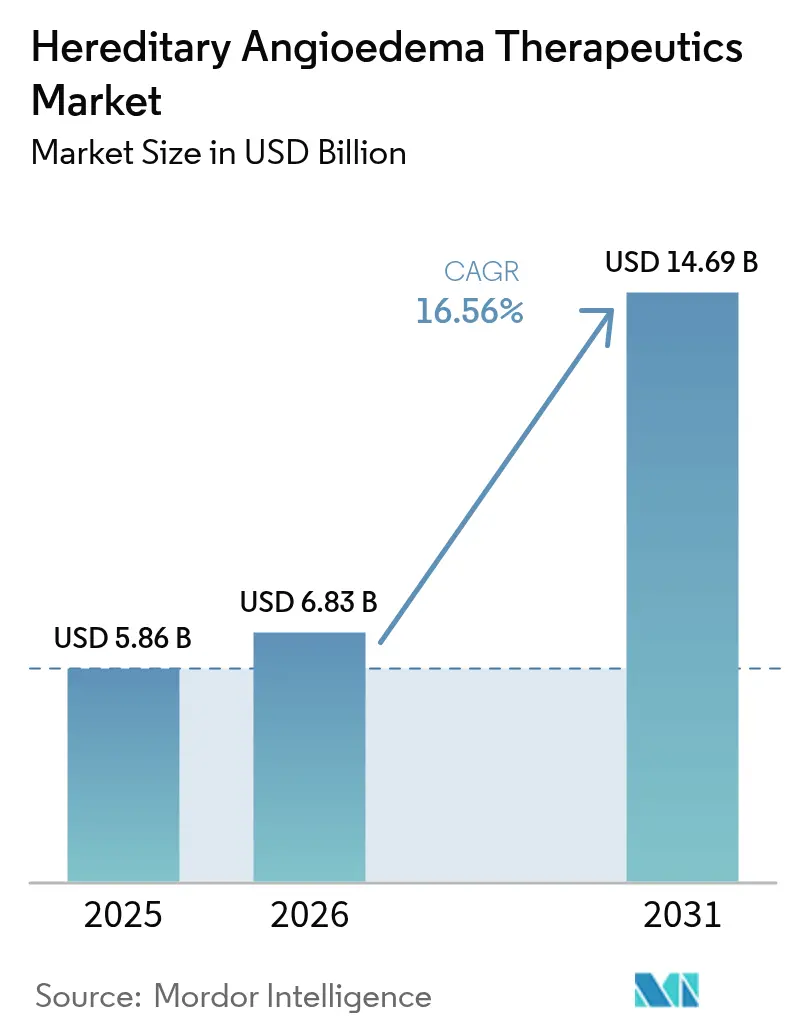

| Taille du Marché (2026) | 6.83 Milliards de dollars |

| Taille du Marché (2031) | 14.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.56% CAGR |

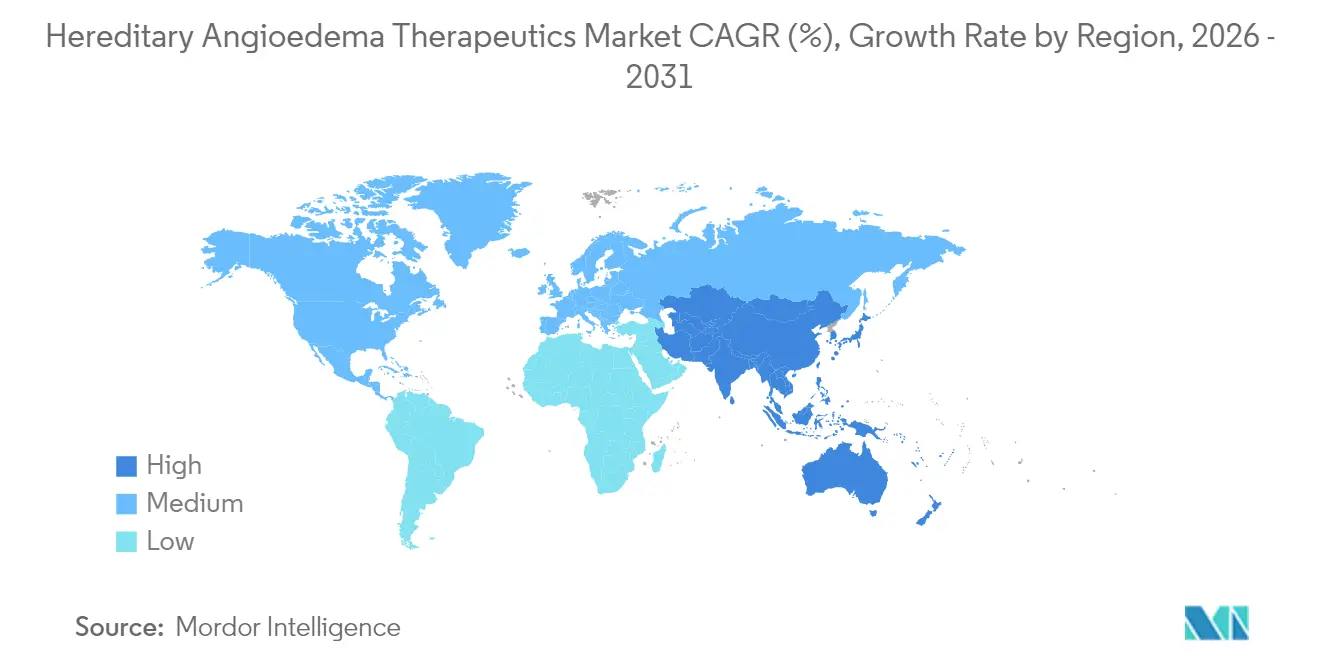

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

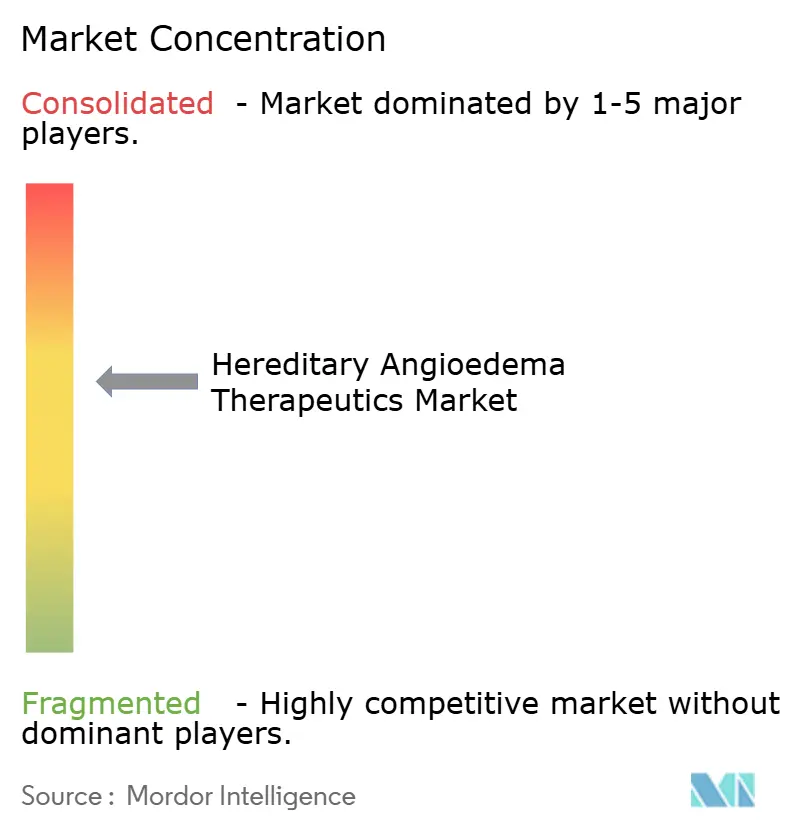

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de l'angiœdème héréditaire par Mordor Intelligence

La taille du marché des thérapeutiques de l'angiœdème héréditaire en 2026 est estimée à 6,83 milliards USD, en progression par rapport à la valeur 2025 de 5,86 milliards USD, avec des projections pour 2031 indiquant 14,69 milliards USD, soit une croissance à un CAGR de 16,56 % sur la période 2026-2031. Les inhibiteurs oraux de la kallicréine de première génération, l'expansion de l'auto-administration sous-cutanée et la première vague de programmes d'édition génique libèrent une demande latente substantielle pour une prophylaxie prévisible et contrôlée par le patient. La montée en puissance de la tarification des médicaments orphelins et les modèles de remboursement fondés sur la valeur renforcent les investissements, tandis que les pharmacies spécialisées et les réseaux de perfusion à domicile suppriment les obstacles historiques à l'observance. L'Amérique du Nord conserve des avantages de précurseur en matière d'accès et de remboursement, mais l'Asie-Pacifique affiche désormais la croissance la plus rapide à mesure que la sensibilisation régionale et les diagnostics s'améliorent. La concurrence se déplace vers les schémas oraux une fois par jour, les formulations pédiatriques et les thérapies géniques curatives uniques, créant à la fois des opportunités et des pressions tarifaires alors que les payeurs évaluent les impacts budgétaires à long terme.

Principaux enseignements du rapport

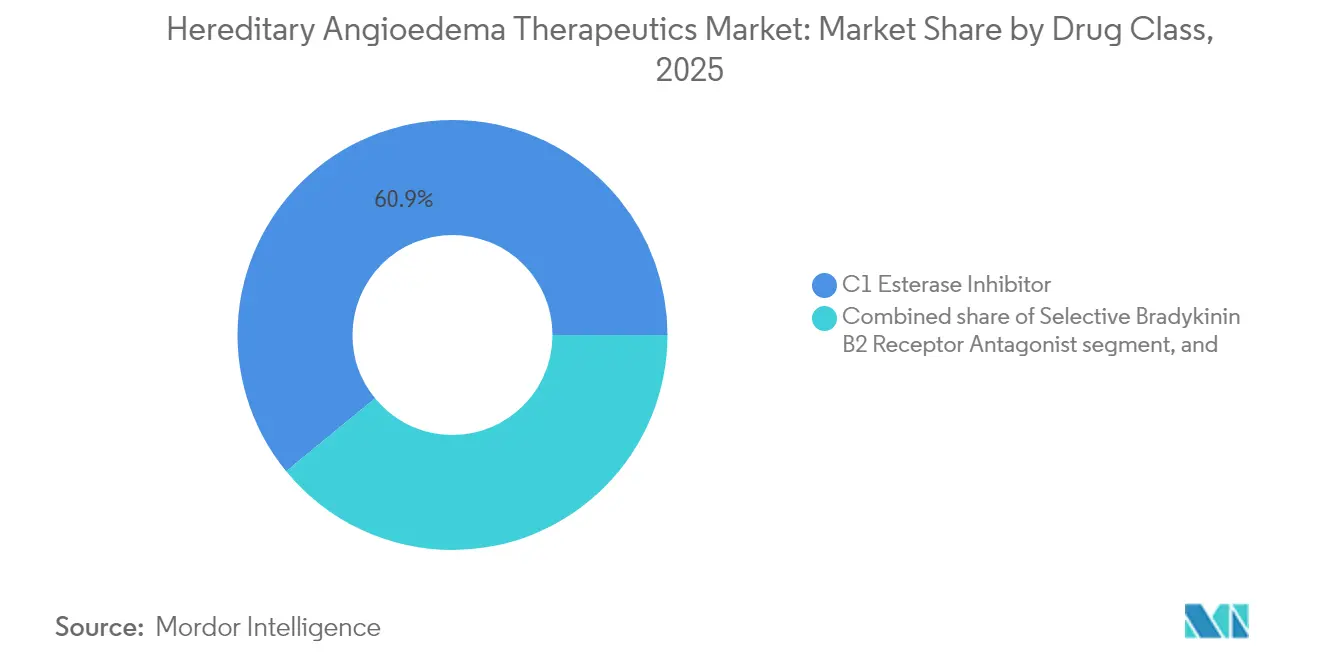

- Par classe médicamenteuse, les inhibiteurs de la C1 estérase ont dominé avec une part de revenus de 60,92 % en 2025 ; les inhibiteurs de la kallicréine devraient croître à un CAGR de 19,12 % jusqu'en 2031.

- Par voie d'administration, la voie sous-cutanée représentait 51,48 % de la part du marché des thérapeutiques de l'angiœdème héréditaire en 2025, tandis que les thérapies orales devraient enregistrer un CAGR de 19,7 % jusqu'en 2031.

- Par type de traitement, la prophylaxie à long terme représentait 56,85 % de la taille du marché des thérapeutiques de l'angiœdème héréditaire en 2025 et suit un CAGR de 17,86 % jusqu'en 2031.

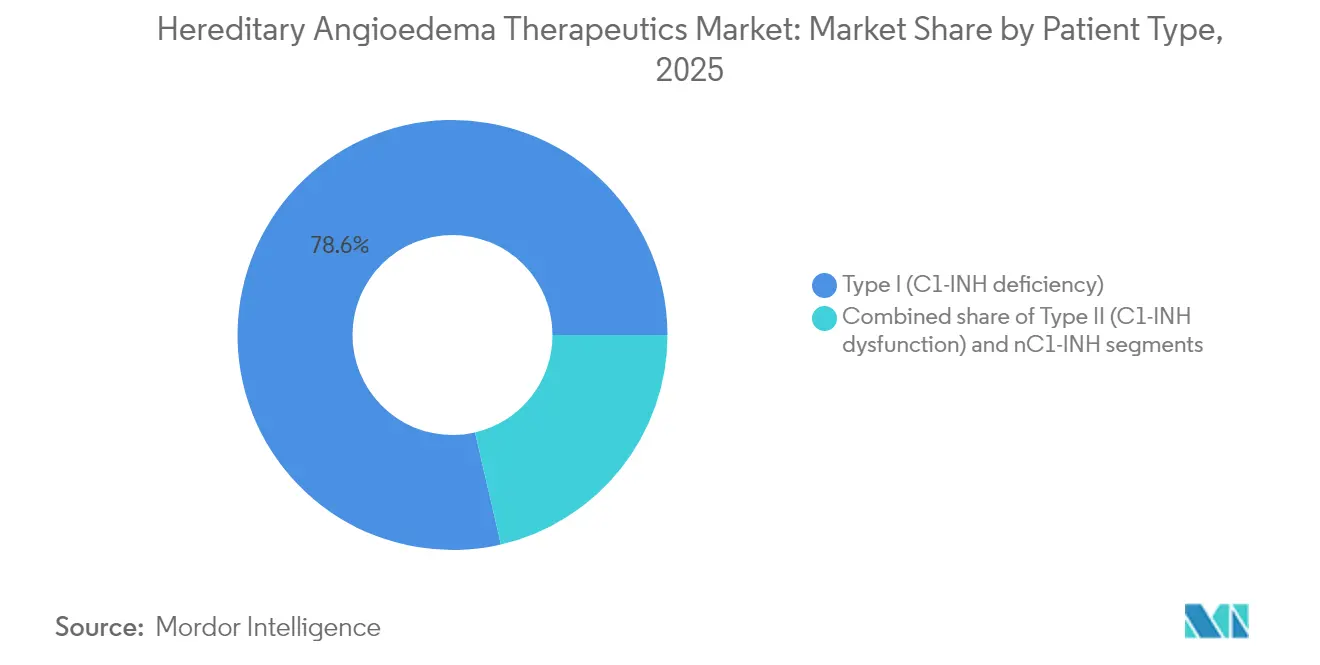

- Par type de patient, les cas de type I représentaient 78,62 % de la taille du marché des thérapeutiques de l'angiœdème héréditaire en 2025 ; les patients nC1-INH constituent la cohorte à la croissance la plus rapide avec un CAGR de 17,55 %.

- Par géographie, l'Amérique du Nord a représenté 79,55 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 17,44 % jusqu'en 2031.

- CSL Behring, Takeda et BioCryst ont collectivement contrôlé la majorité des revenus mondiaux de 2024, soutenus par des opérations plasmatiques intégrées verticalement, des portefeuilles larges et des stratégies d'innovation de voie d'administration agressives.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques de l'angiœdème héréditaire

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lancement commercial des inhibiteurs oraux de la kallicréine de première génération | +4.2% | Mondial, avec une adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Utilisation croissante de l'auto-administration sous-cutanée de C1-INH | +3.8% | Amérique du Nord et UE en cœur de cible, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dynamique derrière les traitements curatifs uniques par silençage génique et CRISPR | +2.9% | Amérique du Nord et UE dans un premier temps, expansion mondiale prévue | Long terme (≥ 4 ans) |

| Montée en puissance de la tarification des médicaments orphelins et acceptation par les payeurs | +2.1% | Mondial, plus fort dans les marchés développés | Moyen terme (2 à 4 ans) |

| Impulsion de la médecine de précision pour le génotypage de l'AEH nC1-INH | +2.0% | Mondial, avec des programmes pilotes aux États-Unis, dans l'UE et au Japon | Moyen terme (2 à 4 ans) |

| Expansion de l'infrastructure de perfusion à domicile et de télépharmacie | +1.8% | Mondial, adoption la plus rapide dans les pays à revenus élevés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lancement commercial des inhibiteurs oraux de la kallicréine de première génération

Le bérotralstat de BioCryst (Orladeyo) a normalisé la prophylaxie orale une fois par jour, générant 437 millions USD de ventes en 2024 et une nouvelle hausse de 51 % en glissement annuel au premier trimestre 2025. Les patients jeunes en âge de travailler préfèrent le format comprimé, accélérant le passage des injectables ; 70 % des patients américains atteints d'angiœdème héréditaire choisissent désormais la prophylaxie orale. Une décision de la FDA en attente concernant le sébétralstat de KalVista pourrait inaugurer la première option orale à la demande, avec des données de phase 3 montrant un soulagement des symptômes en 1,61 heure contre 6,72 heures pour le placebo[1]Eric Cromer et al., "Oral Berotralstat for Prophylactic Treatment of Hereditary Angioedema," nejm.org. Ces dynamiques élargissent le marché des thérapeutiques de l'angiœdème héréditaire en captant des segments précédemment sous-traités et en élargissant la portée géographique.

Utilisation croissante de l'auto-administration sous-cutanée de C1-INH

Le Haegarda de CSL Behring a réduit la fréquence des crises de 95 % dans les essais pivots et a soutenu une migration mondiale de la substitution intraveineuse vers la perfusion sous-cutanée contrôlée par le patient[2]CSL Behring, "Haegarda Clinical Overview," cslbehring.com. Les programmes à domicile réduisent les coûts annuels par patient de 11,3 % et maintiennent les taux d'échec technique en dessous de 2 %. Les pharmacies spécialisées proposent des lignes d'assistance 24 heures sur 24 et un accompagnement infirmier, renforçant l'observance et libérant la capacité des centres de perfusion. Des cohortes pédiatriques dès l'âge de huit ans bénéficient désormais d'une prophylaxie durable en dehors des établissements hospitaliers, renforçant les gains en qualité de vie.

Dynamique derrière les traitements curatifs uniques par silençage génique et CRISPR

Le programme NTLA-2002 d'Intellia a obtenu une réduction moyenne des crises de 98 % sur deux ans sans événements indésirables graves, suggérant un traitement curatif potentiel en une seule administration. Le donidalorsen d'Ionis, un oligonucléotide antisens, a permis une réduction des crises de 81 % avec une administration mensuelle. Ces modalités promettent de comprimer les dépenses sur la durée de vie de millions de dollars à une seule intervention, mais les délais commerciaux seront dictés par la surveillance de la sécurité à long terme, la montée en puissance de la fabrication et les cadres de partage des risques avec les payeurs.

Montée en puissance de la tarification des médicaments orphelins et acceptation par les payeurs

Les coûts annuels de thérapie supérieurs à 500 000 USD sont soutenus par des réductions documentées de 77,0 % de la fréquence des crises et des améliorations de 59,5 % des indicateurs de qualité de vie. Les contrats fondés sur les résultats lient le remboursement à la réduction mesurée des crises, alignant les incitations et soutenant l'innovation. Les désignations de voie rapide et de percée accélèrent l'examen par la FDA, tandis que les évaluations centralisées des technologies de santé en Europe reconnaissent de plus en plus la rareté et la gravité de l'AEH dans les déterminations de valeur[3]U.S. Food and Drug Administration, "Rare Disease Development Programs," fda.gov.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût annuel élevé de la thérapie (> 500 000 USD/patient) pesant sur les budgets | –3.1% | Mondial, le plus aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Expertise limitée en AEH en dehors des centres académiques de premier rang | –2.4% | Mondial, particulièrement dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne du froid et de l'approvisionnement en plasma pour le C1-INH | –1.9% | Mondial, prononcé dans les régions dépourvues de fractionnement local | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire pour les anticorps monoclonaux à action prolongée en pédiatrie | –1.6% | Mondial, impactant les juridictions aux règles pédiatriques strictes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le coût annuel élevé de la thérapie pèse sur les budgets de santé

Malgré une forte valeur clinique, les ratios coût-efficacité incrémentaux peuvent dépasser 150 000 USD par QALY, remettant en question les seuils conventionnels[4]Journal of Managed Care & Specialty Pharmacy, "Economic Burden of Hereditary Angioedema," jmcp.org. Les données du monde réel situent les coûts médicaux directs à environ 364 000 USD et les pertes indirectes à 52 500 USD par patient et par an, pesant sur les payeurs publics et limitant la couverture dans les marchés à faibles revenus. Le potentiel biosimilaire est limité par les contraintes d'approvisionnement en plasma et la complexité de la fabrication des biologiques.

Expertise limitée en AEH en dehors des centres académiques de premier rang

Les erreurs de diagnostic et les retards de traitement persistent, notamment dans les zones rurales où les médecins généralistes rencontrent rarement l'AEH. Les consultations par télémédecine et les conférences régionales — telles que la réunion HAEi 2024 à Manille avec des délégués de 25 pays — étendent les connaissances spécialisées mais restent à un stade précoce. Les lacunes infrastructurelles en matière de diagnostic et de logistique de la chaîne du froid entravent l'accès équitable, prolongeant les besoins non satisfaits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les inhibiteurs de la C1 estérase maintiennent leur domination face à l'innovation des inhibiteurs de la kallicréine

Les inhibiteurs de la C1 estérase ont généré 60,92 % des revenus de 2025, ancrant la taille du marché des thérapeutiques de l'angiœdème héréditaire à 3,57 milliards USD. Le Berinert et le Haegarda de CSL Behring consolident cette position grâce à une efficacité fiable et à de nombreuses données du monde réel. Cependant, les inhibiteurs de la kallicréine progressent plus rapidement à un CAGR de 19,12 %, portés par le bérotralstat oral de BioCryst, qui a généré 437 millions USD de ventes en 2024. Avec des formats oraux modulaires, sous-cutanés et des anticorps monoclonaux à action prolongée en phase avancée de développement, les agents inhibiteurs de la kallicréine sont positionnés pour capter une part de marché incrémentale des thérapeutiques de l'angiœdème héréditaire sur la période de prévision.

La préférence des patients oriente l'allocation des capitaux vers les composés oraux et les injectables à intervalles prolongés, exerçant une pression sur les segments conventionnels dérivés du plasma. Néanmoins, le C1-INH recombinant sans plasma (Ruconest) et les stratégies de diversification de l'approvisionnement protègent les acteurs établis contre les contraintes d'approvisionnement et le risque de maladies infectieuses, maintenant une dynamique de classe à deux piliers jusqu'en 2030.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par voie d'administration : la voie sous-cutanée gagne du terrain tandis que les thérapies orales s'accélèrent

Les produits sous-cutanés ont contribué à 51,48 % de la part du marché des thérapeutiques de l'angiœdème héréditaire en 2025, soit 3,02 milliards USD, et soulignent une évolution décennale vers l'administration à domicile. Des taux d'achèvement de la formation supérieurs à 98 % valident le modèle, tandis que les études médico-économiques confirment des économies annuelles de 11,30 % par rapport aux soins intraveineux en milieu hospitalier. Parallèlement, la voie orale progresse à un CAGR de 19,7 %, en passe de dépasser 4,72 milliards USD d'ici 2031, portée par le bérotralstat et l'approbation anticipée du sébétralstat.

Les traitements intraveineux, bien qu'en déclin, restent essentiels pour les services d'urgence et pour les patients nécessitant une intervention immédiate à forte dose. Les futurs actifs du pipeline ciblant les formulations en granulés pour les enfants âgés de 2 à 11 ans élargiront encore la portée orale, renforçant les trajectoires de soins centrées sur le patient.

Par type de traitement : la prophylaxie à long terme prolonge la dynamique du marché

La prophylaxie à long terme représentait 56,85 % des revenus de 2025, ancrant la taille du marché des thérapeutiques de l'angiœdème héréditaire à 3,33 milliards USD. Les médecins privilégient désormais les schémas préventifs car les études du monde réel montrent 77,00 % de crises en moins et 52,00 % de moins de recours aux urgences par rapport aux approches à la demande. L'adoption s'accélère à mesure que le bérotralstat oral une fois par jour et le lanadelumab sous-cutané toutes les quatre semaines suppriment les obstacles logistiques, portant les prescriptions de prophylaxie à la moitié de tous les patients traités aux États-Unis. Avec un CAGR de 17,86 % jusqu'en 2031, la prophylaxie générera la plus grande expansion absolue en dollars, tandis que les candidats à l'édition génique pourraient éventuellement comprimer le segment en convertissant l'administration chronique en thérapie unique.

Par type de patient : la domination du type I rencontre la croissance de précision du nC1-INH

Les cas de type I représentaient 78,62 % des revenus de 2025, soit 4,61 milliards USD, reflétant des critères diagnostiques clairs et de nombreuses options thérapeutiques. La cohorte nC1-INH est petite mais progresse à un CAGR de 17,55 % à mesure que le séquençage de nouvelle génération révèle des mutations dans F12 et d'autres gènes précédemment non détectés par les tests standard. Le succès hors indication du bérotralstat associé aux agents antisens émergents signale des extensions d'indication imminentes qui pourraient porter la part du nC1-INH au-dessus de 10,00 % d'ici 2031, injectant un nouveau volume dans le marché des thérapeutiques de l'angiœdème héréditaire.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : les pharmacies hospitalières maintiennent leur contrôle tandis que les plateformes en ligne progressent

Les pharmacies hospitalières ont dispensé 45,32 % des ventes mondiales de 2025, soit une tranche de 2,66 milliards USD portée par les protocoles d'initiation et les exigences d'inventaire pour les soins aigus. Les plateformes en ligne et spécialisées à domicile constituent le moteur de croissance, progressant à un CAGR de 18,49 % grâce à des coursiers sécurisés en chaîne du froid et des portails d'ordonnances électroniques qui rationalisent les renouvellements mensuels. Les canaux numériques intègrent l'accompagnement infirmier, le suivi de l'observance et les rappels de renouvellement automatique, réduisant les doses manquées de 30,00 % et renforçant le soutien des payeurs. À mesure que davantage de patients passent à la prophylaxie orale, la part en ligne devrait dépasser les canaux hospitaliers après 2028, décentralisant davantage le marché des thérapeutiques de l'angiœdème héréditaire.

Analyse géographique

L'Amérique du Nord a représenté 79,55 % des revenus de 2025, reflétant un remboursement robuste, des désignations réglementaires de voie rapide et une infrastructure dense de pharmacies spécialisées. Plus de 1 200 médecins américains ont adopté le bérotralstat, et l'alignement des payeurs sur les contrats fondés sur les résultats soutient une forte observance. Le Canada s'appuie sur les formulaires provinciaux pour la couverture, tandis que les corridors de tourisme médical du Mexique attirent les patients régionaux atteints d'AEH à la recherche de schémas thérapeutiques avancés.

L'Europe affiche une pénétration mature, mais le renouvellement continu des produits soutient la croissance en valeur. L'avis positif de l'EMA sur le garadacimab et l'approbation pédiatrique du lanadelumab par la MHRA soulignent la dynamique réglementaire. Le programme d'accès précoce de la France a rapporté 65 % de gains cliniquement significatifs en qualité de vie à six mois, renforçant la confiance des payeurs.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 17,44 %, portée par la clarté réglementaire du Japon, l'expansion du catalogue des maladies rares en Chine et la sensibilisation portée par les associations de patients. Le sommet HAEi 2024 de Manille a mis en évidence les efforts de collaboration entre 25 nations, bien que l'hétérogénéité des diagnostics et des remboursements reste un obstacle. Les investissements dans le fractionnement régional du plasma et les plateformes de téléformation devraient atténuer les lacunes en matière d'approvisionnement et d'expertise au fil du temps.

Paysage concurrentiel

La concentration du marché est modérée, CSL Behring, Takeda et BioCryst captant la part du lion grâce à des portefeuilles différenciés et des chaînes d'approvisionnement intégrées. La verticalité plasma-à-produit de CSL Behring offre un levier sur les coûts et des avantages en termes de barrières à l'entrée. Takeda consolide son positionnement grâce à la portée mondiale la plus large pour le lanadelumab, récemment étendu aux populations pédiatriques. BioCryst capitalise sur la prophylaxie orale de première génération, avec des ventes attendues dépassant 600 millions USD en 2025 sur la base d'une forte adoption aux États-Unis et dans l'UE.

Les perturbateurs émergents se concentrent sur la précision et la commodité. Le programme CRISPR d'Intellia vise un traitement curatif en dose unique, tandis que KalVista cible le soulagement oral à la demande. Ionis exploite la technologie antisens pour équilibrer l'efficacité et la commodité de la posologie. Les superpositions de santé numérique pour le suivi de l'observance et la prédiction des crises par intelligence artificielle sont des différenciateurs naissants, mais l'intégration entre les couches de thérapie et de service reste précoce.

Leaders du secteur des thérapeutiques de l'angiœdème héréditaire

Takeda Pharmaceutical Co. Ltd

CSL Behring

Pharming Group NV

BioCryst Pharmaceuticals

KalVista Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BioCryst a annoncé un chiffre d'affaires de bérotralstat de 134,2 millions USD au premier trimestre 2025 et a déposé une demande d'autorisation de mise sur le marché pédiatrique pour les granulés oraux.

- Mars 2025 : La FDA a approuvé le fitusiran pour la prophylaxie de l'hémophilie, soulignant le soutien soutenu aux innovations pour les maladies orphelines.

- Février 2025 : BioCryst a lancé le bérotralstat au Portugal, désormais remboursé dans tous les principaux marchés d'Europe occidentale à l'exception des Pays-Bas.

- Février 2025 : CSL Behring a publié des données de durabilité sur quatre ans pour Hemgenix, démontrant une réduction de 90 % du taux de saignement.

- Janvier 2025 : Grifols a confirmé le lancement aux États-Unis au premier trimestre de l'immunoglobuline Yimmugo avec des ventes projetées de 1 milliard USD sur sept ans.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des thérapeutiques de l'angiœdème héréditaire (AEH) comme l'ensemble des produits sur ordonnance, des inhibiteurs de la C1-estérase d'origine plasmatique, des produits biologiques recombinants, des anticorps monoclonaux, des inhibiteurs de la kallicréine oraux ou injectables, et des antagonistes des récepteurs B2 de la bradykinine utilisés dans le monde entier pour traiter ou prévenir les crises aiguës chez les patients atteints d'AEH de type I, de type II ou d'AEH à C1-INH normal (nC1-INH).

Exclusions du périmètre : Les diagnostics, les médicaments symptomatiques sans ordonnance et les plateformes expérimentales d'édition génique qui demeurent en dehors des circuits commerciaux sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par classe médicamenteuse

- Inhibiteur de la C1 estérase

- Antagoniste sélectif du récepteur B2 de la bradykinine

- Inhibiteur de la kallicréine

- Autres classes médicamenteuses

- Par voie d'administration

- Intraveineuse

- Injection sous-cutanée

- Orale

- Par type de traitement

- Aigu / À la demande

- Prophylaxie à long terme

- Par type de patient

- Type I (déficit en C1-INH)

- Type II (dysfonction du C1-INH)

- nC1-INH (type III et autres)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies spécialisées et de perfusion à domicile

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont mené des entretiens avec des pharmaciens hospitaliers, des immunologistes cliniques et des spécialistes du remboursement en Amérique du Nord, en Europe et sur certains marchés d'Asie-Pacifique. Ces discussions ont permis de valider les estimations de patients traités, l'intensité de dosage en conditions réelles et les tendances émergentes de substitution des prophylaxies injectables aux prophylaxies orales, nous permettant d'affiner les hypothèses du modèle et de soumettre les résultats préliminaires à des tests de résistance.

Recherche documentaire

Nous avons commencé par des requêtes structurées portant sur les données de prévalence d'Orphanet, la base de données des médicaments orphelins de la FDA américaine, les rapports d'évaluation publics de l'EMA et les registres nationaux des maladies rares, afin de cartographier les pools de patients traités par âge et profil de mutation. Les portails d'associations professionnelles tels que HAEi, les tableaux de bord des dépenses de santé de l'OCDE et les journaux d'expéditions douanières pour les produits plasmatiques nous ont aidés à établir des références en matière de pénétration thérapeutique et de corridors de prix. Les rapports 10-K des entreprises, les conférences téléphoniques trimestrielles et les présentations aux investisseurs ont permis de clarifier les répartitions des revenus nets entre les lignes à la demande et les lignes de prophylaxie. Des référentiels payants sélectionnés, notamment D&B Hoovers pour les ventilations financières et Questel pour la vélocité des brevets, ont fourni un contexte concurrentiel supplémentaire. Les sources citées sont données à titre illustratif ; de nombreuses autres ont été consultées à des fins de triangulation et de clarification.

Dimensionnement du marché et prévisions

Une construction descendante de l'incidence vers la population traitée a été réalisée, en utilisant la prévalence au niveau national, la latence diagnostique et les ratios d'éligibilité aux thérapies ; les résultats ont été recoupés avec une consolidation ascendante des ventes des fabricants et des prix de vente moyens échantillonnés. Les principaux paramètres du modèle comprennent les variations annuelles de la prévalence diagnostiquée, la part des patients sous prophylaxie à long terme, les moyennes pondérées de dosage, l'érosion du prix de vente moyen (ASP) à la suite d'entrées concurrentielles et les plafonds de remboursement régionaux. Les prévisions utilisent une régression multivariée initialisée avec des courbes d'adoption historiques et ajustée par une analyse de scénarios pour les lancements à venir et les expirations de brevets. Lorsque des lacunes dans l'approche ascendante persistaient, des estimations médianes ont été imputées à l'aide d'analogues régionaux et d'informations primaires.

Validation des données et cycle de mise à jour

Les résultats sont soumis à un filtrage des anomalies, à des vérifications de variance par rapport à des références indépendantes et à une révision analytique à plusieurs niveaux avant validation. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées par des résultats d'essais pivots, des approbations réglementaires ou des révisions tarifaires majeures, garantissant ainsi que les clients reçoivent notre dernière analyse calibrée.

Pourquoi la référence de Mordor sur les thérapeutiques de l'angiœdème héréditaire bénéficie d'une fiabilité éprouvée

Les valeurs publiées divergent souvent parce que les entreprises utilisent des pools de populations traitées, des paniers thérapeutiques et des cadences de prévision différents. Notre approche, fondée sur la prévalence diagnostiquée et des schémas de dosage validés, maintient un périmètre précis tout en restant complet pour les décideurs.

Les principaux facteurs d'écart comprennent certains éditeurs intégrant les molécules en développement dans les revenus actuels, d'autres supposant des ASP uniformes entre les régions, et quelques-uns appliquant une croissance linéaire de la prévalence sans tenir compte du raccourcissement des délais diagnostiques ou du passage aux agents oraux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,86 Md USD (2025) | Mordor Intelligence | |

| 6,53 Md USD (2025) | Global Consultancy A | Inclut les revenus du pipeline futur et l'ASP moyen mondial sans pondération régionale |

| 4,10 Md USD (2023) | Industry Journal B | Année de base antérieure et exclusion du segment prophylactique au-delà de la classe C1-INH |

Ces comparaisons montrent que la sélection rigoureuse du périmètre, la modélisation à double trajectoire et la cadence de mise à jour annuelle de Mordor produisent une référence équilibrée et transparente que les parties prenantes peuvent facilement auditer et reproduire pour une planification en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des thérapeutiques de l'angiœdème héréditaire ?

Le marché mondial des thérapeutiques de l'angiœdème héréditaire devrait enregistrer un CAGR de 16,56 % au cours de la période de prévision (2026-2031)

Quelle est la taille actuelle du marché des thérapeutiques de l'angiœdème héréditaire ?

Le marché était évalué à 6,83 milliards USD en 2026 et devrait atteindre 14,69 milliards USD d'ici 2031.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 17,44 %, dépassant toutes les autres régions.

Quelle classe de traitement détient la plus grande part de revenus aujourd'hui ?

Les inhibiteurs de la C1 estérase représentaient 60,92 % des revenus mondiaux en 2025.

À quelle vitesse les inhibiteurs oraux de la kallicréine progressent-ils ?

Les inhibiteurs oraux de la kallicréine progressent à un CAGR de 19,12 %, soutenus par une forte adoption du bérotralstat.

Quels sont les coûts annuels typiques de la thérapie pour les patients atteints d'angiœdème héréditaire ?

Les coûts annuels de prophylaxie dépassent fréquemment 500 000 USD par patient, exerçant une pression budgétaire sur les payeurs.

Quelles entreprises dominent le paysage concurrentiel ?

CSL Behring, Takeda et BioCryst ont collectivement contrôlé un peu plus de 60 % des revenus mondiaux de 2025.

Dernière mise à jour de la page le: