Taille et part du marché des médicaments contre l'asthme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.01 Milliards de dollars |

| Taille du Marché (2031) | 38.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre l'asthme par Mordor Intelligence

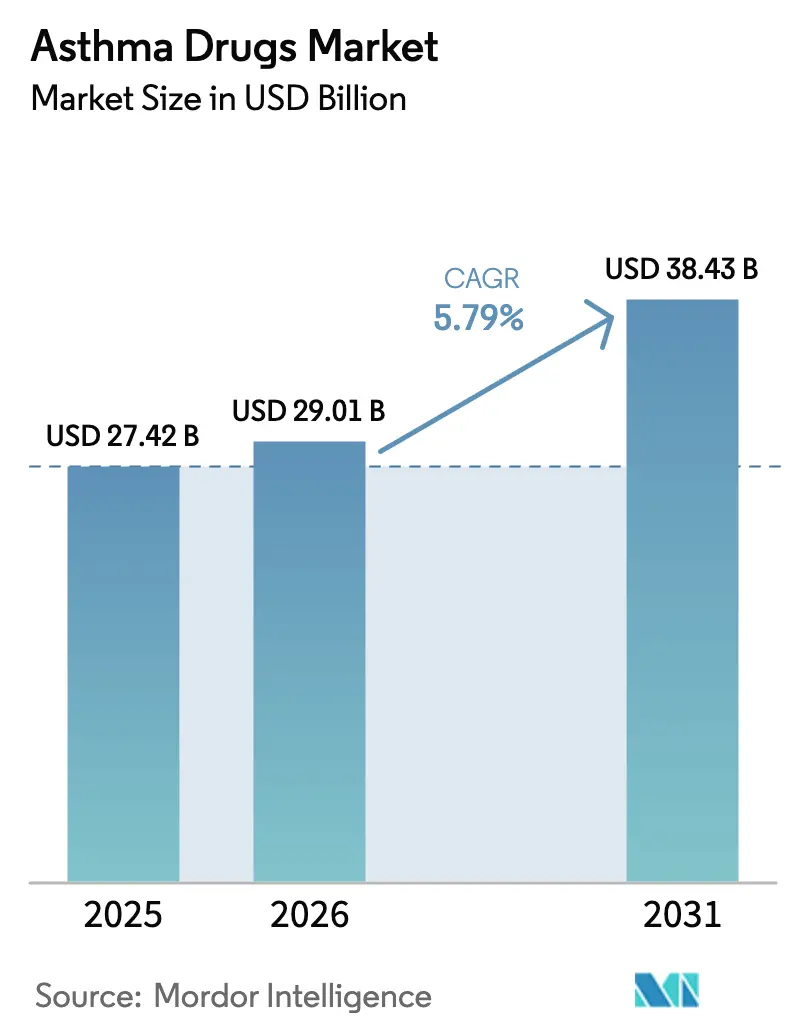

La taille du marché des médicaments contre l'asthme a été évaluée à 27,42 milliards USD en 2025 et devrait croître de 29,01 milliards USD en 2026 pour atteindre 38,43 milliards USD d'ici 2031, à un TCAC de 5,79 % au cours de la période de prévision (2026-2031). La croissance découle des médicaments biologiques de médecine de précision, des inhalateurs à propulseurs écologiques et des dispositifs intelligents qui améliorent l'observance thérapeutique tout en atténuant la pression réglementaire sur les hydrofluoroalcanes. Les fabricants associent le phénotypage par intelligence artificielle aux anticorps monoclonaux ciblés, augmentant les dépenses par patient et allongeant les cycles de vie des produits. L'Amérique du Nord conserve la plus grande part régionale, tandis que l'Asie-Pacifique affiche l'expansion la plus rapide à mesure que le remboursement s'élargit pour la surveillance à domicile et les thérapeutiques numériques. Les patients adultes dominent la demande, mais les prescriptions pédiatriques progressent le plus rapidement car l'intervention biologique précoce comble le vide thérapeutique post-Flovent. La concurrence se concentre sur l'équilibre entre les bronchodilatateurs soumis à la pression générique et les médicaments biologiques haut de gamme, tandis que les canaux en ligne se développent rapidement à mesure que les acheteurs post-pandémie privilégient les modèles d'approvisionnement direct à domicile.

Points clés du rapport

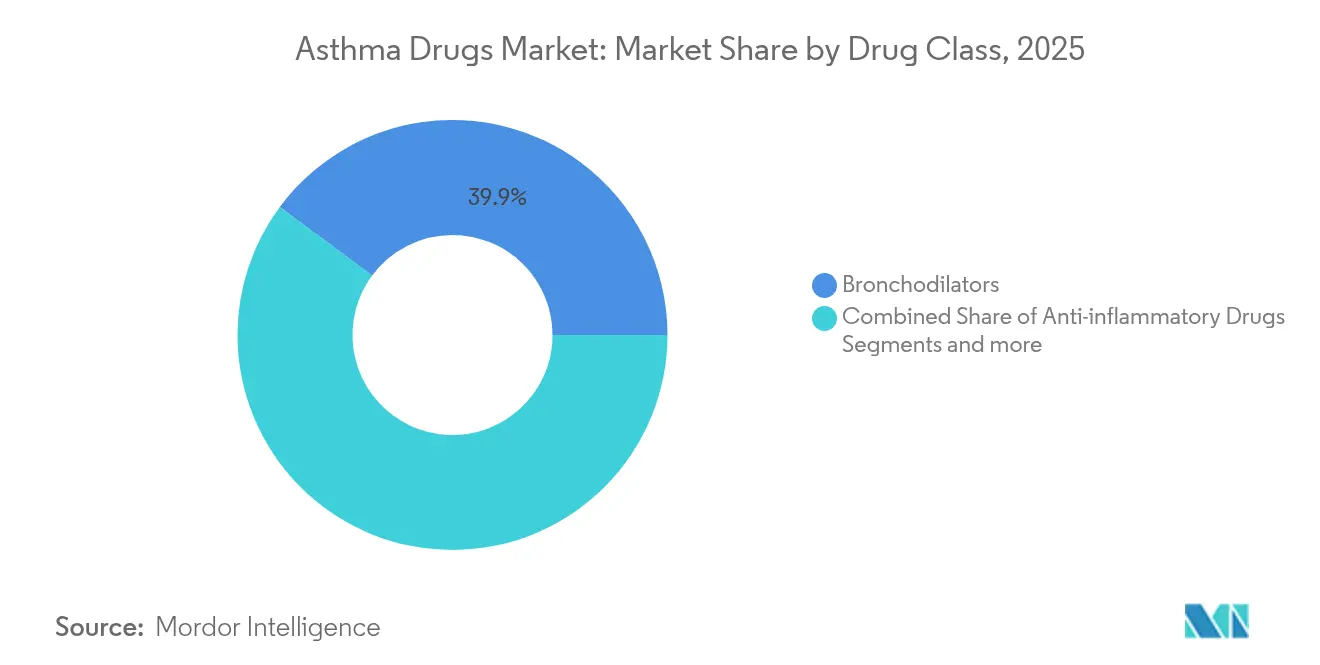

- Par classe thérapeutique, les bronchodilatateurs ont dominé avec 39,85 % de la part de marché des médicaments contre l'asthme en 2025, tandis que les anticorps monoclonaux et les médicaments biologiques devraient progresser à un TCAC de 6,56 % jusqu'en 2031.

- Par voie d'administration, les thérapies inhalées représentaient 67,60 % de la taille du marché des médicaments contre l'asthme en 2025 ; les produits injectables progressent à un TCAC de 6,44 % jusqu'en 2031.

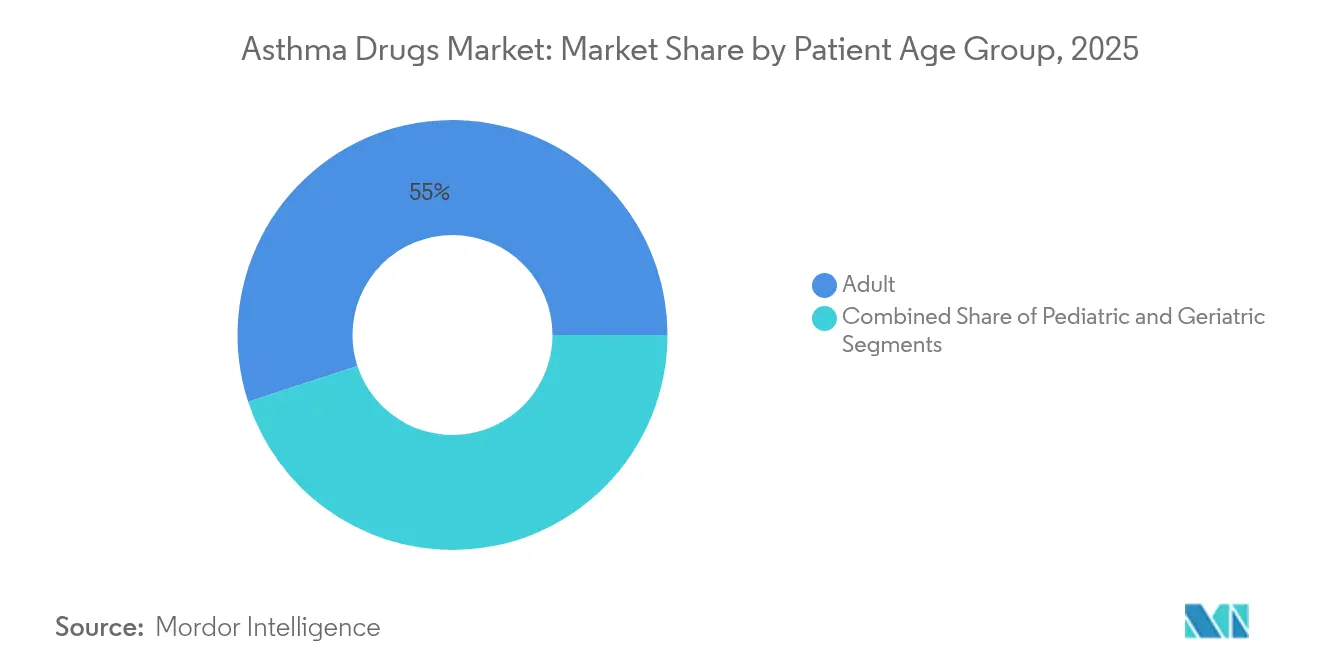

- Par groupe d'âge des patients, les adultes détenaient 55,02 % de la part de marché des médicaments contre l'asthme en 2025, tandis que les traitements pédiatriques affichent le TCAC le plus élevé de 6,58 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont capturé 40,92 % des revenus en 2025, tandis que les pharmacies en ligne enregistrent le TCAC le plus fort de 6,73 % jusqu'en 2031.

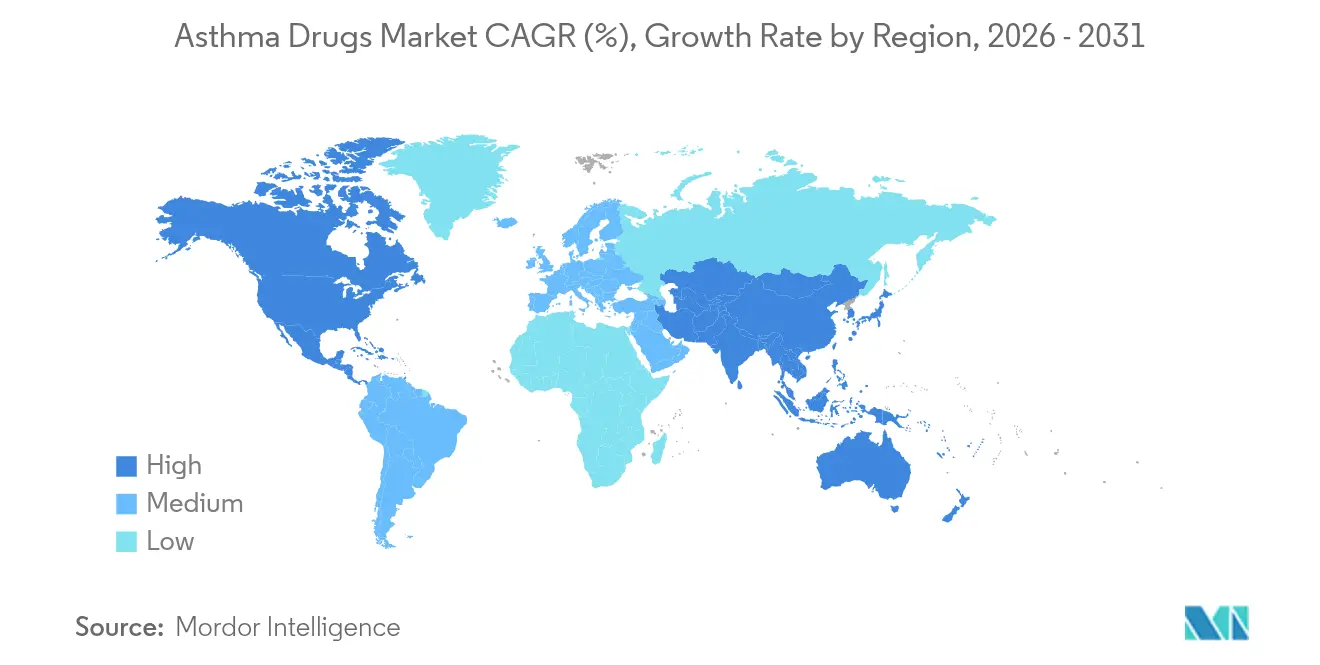

- Par géographie, l'Amérique du Nord occupait 39,20 % du marché des médicaments contre l'asthme en 2025, et l'Asie-Pacifique enregistre le TCAC le plus rapide de 6,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des médicaments contre l'asthme*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence et de la prévalence de l'asthme | +1.2% | Mondial, avec le plus fort impact en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les inhalateurs intelligents et numériques | +0.8% | Amérique du Nord et UE en cœur, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique avec une charge asthmatique plus élevée | +0.9% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Mandats de propulseurs écologiques entraînant le remplacement des inhalateurs | +1.1% | Mondial, mené par les réglementations de l'UE, les États-Unis suivant | Court terme (≤ 2 ans) |

| Phénotypage par IA permettant des prescriptions biologiques de précision | +0.7% | Amérique du Nord et UE initialement, puis expansion mondiale | Moyen terme (2-4 ans) |

| Expansion du remboursement de la surveillance intelligente à domicile (Asie-Pacifique) | +0.5% | Asie-Pacifique en cœur, avec adoption précoce à Singapour et Taïwan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence et de la prévalence de l'asthme

L'urbanisation, la pollution et les changements de mode de vie continuent d'élargir le bassin mondial de patients, garantissant une demande durable pour les schémas thérapeutiques d'entretien et de secours. Les entreprises multinationales considèrent donc le marché des médicaments contre l'asthme comme une plateforme stable pour financer leurs pipelines biologiques. Dans les régions à revenus plus faibles, l'accès irrégulier aux corticostéroïdes inhalés expose des volumes latents, encourageant les formulations à prix accessibles. Le phénotypage plus large détecte désormais les phénotypes sévères plus tôt, orientant les cliniciens vers des anticorps ciblés qui augmentent le revenu par ordonnance. Cette expansion ancre en définitive une base prévisible qui soutient l'investissement en R&D à long horizon sur l'ensemble du marché des médicaments contre l'asthme.

Avancées technologiques dans les inhalateurs intelligents et numériques

Les inhalateurs équipés de capteurs enregistrent le moment de la prise de dose, le débit et les déclencheurs environnementaux, puis transmettent ces données aux cliniciens, réduisant la non-observance qui affecte 43 % des patients. Les fabricants de médicaments associent dispositifs, logiciels et médicaments dans des contrats de service, transformant leur rôle de fournisseurs de médicaments en partenaires orientés vers les résultats cliniques. Les algorithmes d'intelligence artificielle exploitent les données des inhalateurs pour anticiper les exacerbations, positionnant les dispositifs connectés comme des auxiliaires diagnostiques. Ces innovations créent des écosystèmes captifs au sein du marché des médicaments contre l'asthme, car les produits concurrents dépourvus de boucles de données apparaissent moins précieux pour les payeurs.

Croissance de la population gériatrique avec une charge asthmatique plus élevée

Les patients âgés subissent des crises plus sévères et des comorbidités, passant rapidement des corticostéroïdes inhalés aux médicaments biologiques à prix élevé. Les associations injectables à administration peu fréquente contribuent à minimiser le risque de polymédication, en accord avec la volonté des cliniciens de simplifier les schémas thérapeutiques. Le déclin de la dextérité manuelle oriente également les préférences vers les injections qui contournent les problèmes de technique d'inhalation. Les systèmes de santé encouragent les thérapies qui maintiennent les personnes âgées hors des hôpitaux, soutenant des prix premium pour les médicaments démontrant des réductions réelles des hospitalisations. En conséquence, la demande gériatrique renforce la densité des revenus au sein du marché des médicaments contre l'asthme.

Mandats de propulseurs écologiques entraînant le remplacement des inhalateurs

L'élimination progressive des propulseurs à fort potentiel de réchauffement global contraint à une reformulation complète du portefeuille. Les premiers acteurs comme AstraZeneca, qui a achevé les essais de phase III pour un Breztri à impact 99,9 % inférieur, acquièrent un avantage concurrentiel en matière de conformité [1]AstraZeneca, "Données cliniques sur le propulseur de nouvelle génération pour Breztri," astrazeneca.com. Les changements rapides de dispositifs ouvrent une quasi-falaise de brevet pour les acteurs établis tout en érigeant de nouvelles barrières à l'entrée pour les entreprises ne disposant pas du capital nécessaire à la reformulation. La demande se déplace également vers les inhalateurs à poudre sèche qui évitent les propulseurs, élargissant le choix pour les acheteurs soucieux de l'environnement et accélérant la rotation au sein du marché des médicaments contre l'asthme.

Analyse de l'impact des freins du marché des médicaments contre l'asthme*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais d'approbation réglementaire stricts | -0.6% | Mondial, avec le plus fort impact aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Effets indésirables et préoccupations de sécurité concernant les médicaments existants | -0.4% | Mondial, affectant particulièrement l'adoption des médicaments biologiques | Long terme (≥ 4 ans) |

| Pression sur la chaîne d'approvisionnement des propulseurs HFA après les interdictions de 2027 | -0.8% | Mondial, avec un impact aigu dans les régions dépendantes des inhalateurs-doseurs | Court terme (≤ 2 ans) |

| Coût élevé des médicaments biologiques limitant leur adoption dans les pays à revenu faible et intermédiaire | -0.7% | Pays à revenu faible et intermédiaire, en particulier en Afrique subsaharienne et en Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation réglementaire stricts

Des critères d'évaluation complexes, des preuves en vie réelle obligatoires et une surveillance de sécurité prolongée allongent désormais les examens biologiques de plusieurs années. Le parcours de 4 848 jours de Tezspire illustre l'impact négatif sur les flux de trésorerie. Les jeunes entreprises peinent à financer des programmes décennaux, élevant les barrières et consolidant le marché des médicaments contre l'asthme autour des acteurs établis disposant de ressources financières importantes [2]GSK, "La FDA accepte la demande de licence biologique pour le dépémokimab," gsk.com. La taille croissante des essais cliniques augmente davantage les coûts de développement, ce qui se répercute sur des prix de lancement plus élevés susceptibles de provoquer une résistance des payeurs.

Coût élevé des médicaments biologiques limitant leur adoption dans les pays à revenu faible et intermédiaire

La thérapie annuelle par anticorps dépasse souvent 30 000 USD, un prix inaccessible là où les inhalateurs essentiels représentent déjà plusieurs semaines de salaire. Les prix différenciés et les programmes d'aide atténuent mais n'effacent pas cet écart, laissant de larges volumes non pénétrés. Des biosimilaires comme ADL018 visent à réduire les écarts de coût mais dépendent toujours d'une logistique complexe de chaîne du froid. Sans une accessibilité financière plus large, le marché des médicaments contre l'asthme perd une partie de sa croissance potentielle dans les régions à revenus faibles et intermédiaires très peuplées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des médicaments contre l'asthme

Par classe thérapeutique :

les médicaments biologiques redéfinissent les paradigmes de traitementLes bronchodilatateurs contrôlaient 39,85 % du marché des médicaments contre l'asthme en 2025 en répondant aux besoins de secours de première ligne, bien que les expirations de brevets compriment les marges. Les anticorps monoclonaux, portés par un meilleur dépistage des biomarqueurs, affichent le TCAC le plus rapide de 6,56 % et érodent progressivement la dépendance aux corticostéroïdes inhalés quotidiens. Le dépémokimab de GSK a réduit les exacerbations sévères de 54 % avec une administration semestrielle, établissant un nouveau critère de référence en matière d'observance thérapeutique. Les agents anti-inflammatoires à double action, dont Airsupra est un exemple typique, associent le soulagement des symptômes au contrôle de la maladie, offrant aux prescripteurs une thérapie relais pendant que les patients attendent les médicaments biologiques.

La diversité du pipeline soutient la concurrence au sein du secteur des médicaments contre l'asthme, car les entreprises diversifient les risques entre les bronchodilatateurs, les corticostéroïdes et les franchises d'anticorps. Les produits de combinaison gagnent en popularité lorsqu'ils simplifient les schémas thérapeutiques et réduisent le nombre de dispositifs, une tendance attractive pour les payeurs qui évaluent les paramètres de coût total. Le glissement progressif de la bronchodilatation réactive vers la suppression proactive de l'inflammation signifie que les médicaments biologiques sont appelés à ancrer les niveaux premium du marché des médicaments contre l'asthme pour la prochaine décennie.

Par voie d'administration :

les médicaments biologiques injectables défient la domination de l'inhalationLes formats inhalés représentaient encore 67,60 % des ventes de 2025, car les patients et les cliniciens apprécient l'administration directe aux poumons et la rapidité d'action. Pourtant, la taille du marché des médicaments contre l'asthme pour les voies injectables devrait croître rapidement parallèlement à l'adoption des médicaments biologiques, dépassant toutes les autres modalités à un TCAC de 6,44 %. Le Dupixent de Sanofi illustre comment l'administration sous-cutanée s'étend au-delà de l'asthme vers la BPCO, maximisant l'effet de levier de la plateforme.

La complexité des dispositifs, les performances par temps froid et la réglementation sur les propulseurs orientent collectivement les parties prenantes vers les injectables. Entre-temps, les inhalateurs intelligents peuvent ralentir mais pas stopper la perte de parts de marché en rendant les dispositifs aérosols plus faciles à utiliser pour les personnes âgées. La prochaine phase de concurrence repose sur des injectables à action ultra-prolongée qui peuvent réduire les visites en clinique à deux par an, une proposition attrayante pour les systèmes de santé surchargés et pour le segment premium du marché des médicaments contre l'asthme.

Par groupe d'âge des patients :

les médicaments biologiques pédiatriques stimulent la croissance premiumLes adultes représentent 55,02 % des revenus, reflétant des taux de diagnostic élevés et une forte pénétration de l'assurance. La taille du marché des médicaments contre l'asthme pour les soins pédiatriques bénéficie cependant du TCAC le plus élevé de 6,58 % à mesure que les autorités de réglementation étendent les autorisations des anticorps aux enfants dès l'âge de six ans. L'autorisation de la FDA pour le benralizumab chez les enfants de 6 à 11 ans a ouvert une large fenêtre thérapeutique. La perte des corticostéroïdes inhalés de référence comme le Flovent amplifie le besoin non satisfait, encourageant l'initiation précoce des médicaments biologiques.

Les parents et les cliniciens acceptent des prix plus élevés lorsque les médicaments réduisent les visites aux urgences et l'absentéisme scolaire. Pour les cohortes gériatriques, les médicaments biologiques apportent un triple bénéfice : fréquence d'attaques réduite, moins d'hospitalisations et administration plus facile que les inhalateurs-doseurs. Ensemble, ces tendances renforcent la diversité des segments de patients et maintiennent l'élan de croissance sur l'ensemble du marché des médicaments contre l'asthme.

Par canal de distribution :

la transformation numérique accélère la croissance en ligneLes pharmacies hospitalières ont représenté 40,92 % du chiffre d'affaires de 2025 car elles intègrent les suites de perfusion et la logistique de chaîne du froid pour les médicaments biologiques. Les points de vente en ligne affichent le TCAC le plus rapide de 6,73 %, reflétant les habitudes de commerce électronique des consommateurs et l'approbation des assureurs pour des frais de dispensation moins élevés. Les renouvellements automatisés et les tableaux de bord d'observance riches en données attirent davantage les utilisateurs chroniques de corticostéroïdes inhalés.

Les chaînes de vente au détail restent essentielles pour les bronchodilatateurs à usage immédiat, mais sont confrontées à une érosion à mesure que les injectables de spécialité migrent vers les soins directs à domicile. Le programme de paiement à la performance de Taïwan, qui a amélioré l'observance aux corticostéroïdes inhalés et réduit les visites aux urgences, montre que des incitations alignées peuvent modifier les préférences de canal. L'efficacité de la livraison numérique sous-tend donc une restructuration des flux de valeur au sein du marché des médicaments contre l'asthme.

Analyse géographique

Marché des médicaments contre l'asthme en Amérique du Nord

L'Amérique du Nord domine le marché des médicaments contre l'asthme jusqu'en 2025 grâce aux grands régimes commerciaux et Medicare qui remboursent les biologiques à prix élevé, tandis que la R&D en cours maintient la région à la frontière de l'innovation. Les acteurs du marché surveillent néanmoins les falaises de brevets et les plafonds de prix indexés sur l'inflation qui peuvent éroder les marges. La couverture publique du Canada et le système IMSS du Mexique fournissent des volumes de base stables qui complètent les ventes premium américaines. L'élan futur de la région dépendra de la transition réussie vers des dispositifs à propulseur écologique en prévision des mandats climatiques fédéraux anticipés.

Marché des médicaments contre l'asthme en Asie-Pacifique

L'Asie-Pacifique enregistre l'expansion la plus rapide alors que la Chine et l'Inde développent les cliniques respiratoires et les diagnostics, tandis que le Japon, l'Australie et la Corée du Sud financent les biologiques de nouvelle génération. Les programmes de la Banque asiatique de développement soutenant les soins primaires numériques accéléreront l'adoption des inhalateurs intelligents et de la télésurveillance. Le modèle de paiement à la performance de Taïwan démontre déjà des baisses d'hospitalisations lorsque les outils d'observance sont remboursés, établissant un modèle pour les pays voisins. La pollution environnementale régionale constitue un moteur de demande inexorable, poussant les entreprises à localiser leurs chaînes d'approvisionnement et à concevoir des prix de biologiques à plusieurs niveaux adaptés aux classes moyennes émergentes.

Marché des médicaments contre l'asthme en Europe

Le marché européen des médicaments contre l'asthme croît de manière plus stable que l'Asie-Pacifique à forte croissance, mais bénéficie de systèmes de paiement universels qui garantissent une adoption cohérente des médicaments efficaces. Les réglementations écologiques accélèrent le passage des inhalateurs à base d'hydrofluoroalkane aux dispositifs à poudre sèche, générant des revenus de conversion même lorsque les produits traditionnels déclinent. Les pénuries de salbutamol jusqu'à mi-2025 soulignent la vulnérabilité des chaînes d'approvisionnement. Les organismes nationaux d'évaluation des technologies de santé examinent l'efficacité par rapport aux coûts, poussant les entreprises à présenter des données du monde réel avant l'approbation d'une tarification premium. Les marchés plus petits au sein de l'Espace économique européen tirent parti des régimes d'achats groupés, leur conférant un pouvoir de négociation susceptible d'influencer les prix catalogue à l'échelle continentale.

Paysage concurrentiel

Le marché des médicaments contre l'asthme présente une consolidation modérée, menée par AstraZeneca, GSK et Sanofi. Ces acteurs établis protègent leurs franchises inhalées tout en déployant des anticorps à longue durée d'action qui commandent des marges supérieures. AstraZeneca vise 80 milliards USD de ventes mondiales d'ici 2030 grâce au lancement de 20 produits incluant des blockbusters respiratoires. Les grands acteurs mobilisent leurs ressources financières pour reformuler les inhalateurs avec des propulseurs à faible potentiel de réchauffement global, une course capitalistique intensive que les entreprises plus petites peinent à financer.

Les entrants exploitant des créneaux technologiques tirent parti des adjacences technologiques. Adherium s'associe aux fabricants pour intégrer des capteurs qui transforment les inhalateurs en nœuds de télésanté, créant des flux de revenus centrés sur les données indépendants des volumes de médicaments. Aerami et des start-ups similaires développent des médicaments biologiques nébulisés destinés aux patients qui craignent les injections, brouillant les frontières historiques entre les catégories de dispositifs et de médicaments. Des acquéreurs non pharmaceutiques comme Molex font leur entrée, rachetant des spécialistes respiratoires comme Vectura pour intégrer verticalement l'électronique et le savoir-faire en matière de distribution.

L'activation numérique est devenue un facteur de différenciation. Les entreprises exploitent les données réelles des inhalateurs et des remboursements pour segmenter les patients plus précisément, affiner la conception des essais et négocier des contrats basés sur les résultats. Novartis souligne une croissance en volume de 19 % pour Xolair dans les économies émergentes grâce à une sensibilisation numérique combinée et à la formation des médecins. Le résultat est une arène concurrentielle de plus en plus riche en données où le succès dépend de la capacité à marier l'efficacité du médicament, la facilité d'utilisation du dispositif et l'analytique en nuage tout au long du cycle de vie du marché des médicaments contre l'asthme.

Leaders du secteur des médicaments contre l'asthme

AstraZeneca

Boehringer Ingelheim GmbH

Novartis AG

Sanofi

Merck & Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des médicaments contre l'asthme

- AstraZeneca

- GlaxoSmithKline

- Boehringer Ingelheim Intl. GmbH

- Novartis

- Sanofi

- Merck

- Pfizer

- Teva Pharmaceutical Industries

- Viatris

- Covis Pharma

- Lupin

- Sumitomo Dainippon Pharma

- Cipla

- Chiesi Farmaceutici

- Roche

- Regeneron Pharmaceuticals

- Amgen

- Abbvie

- Takeda Pharmaceuticals

- Orion

Développements récents du secteur sur le marché des médicaments contre l'asthme

- Avril 2025 : L'Airsupra d'AstraZeneca a réduit les exacerbations sévères de 47 % chez les patients atteints d'asthme léger dans l'étude BATURA, soutenant le positionnement comme traitement de secours anti-inflammatoire.

- Mars 2025 : La FDA a accepté la demande de licence biologique de GSK pour le dépémokimab pour l'asthme de type 2 et la rhinosinusite chronique avec une date PDUFA en décembre 2025.

- Juillet 2024 : Kashiv BioSciences a accordé une licence sur ADL018, un biosimilaire proposé de Xolair, à Amneal pour la commercialisation aux États-Unis.

- Avril 2024 : La FDA a approuvé le benralizumab (Fasenra) pour l'asthme pédiatrique sévère chez les patients âgés de 6 à 11 ans.

Marché des médicaments contre l'asthme Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial des médicaments contre l'asthme comme l'ensemble des médicaments délivrés sur ordonnance ou en vente libre, formulés pour prévenir ou soulager les symptômes de l'asthme, y compris les bronchodilatateurs à courte et longue durée d'action, les corticostéroïdes inhalés ou systémiques, les modificateurs de leucotriènes, les thérapies combinées et les nouveaux anticorps monoclonaux délivrés par voie inhalée, orale, injectable ou transdermique.

Exclusions du champ d'application : Les dispositifs non pharmacologiques (par exemple, les inhalateurs ou les spiromètres), les remèdes à base de plantes et les médicaments indiqués uniquement pour la BPCO ne font pas partie de cette étude.

Aperçu de la segmentation

- Par classe thérapeutique

- Bronchodilatateurs

- Bêta-2 agonistes à courte durée d'action

- Bêta-2 agonistes à longue durée d'action

- Agents anticholinergiques

- Médicaments anti-inflammatoires

- Corticostéroïdes inhalés (CSI)

- Modificateurs des leucotriènes

- Inhibiteurs de la PDE-4

- Autres

- Anticorps monoclonaux / Médicaments biologiques

- Médicaments de combinaison

- Bronchodilatateurs

- Par voie d'administration

- Inhalée

- Orale

- Injectable

- Autres

- Par groupe d'âge des patients

- Pédiatrique

- Adulte

- Gériatrique

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des discussions structurées avec des pneumologues, des pharmaciens hospitaliers, des distributeurs en gros et des conseillers des payeurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Leurs observations sur l'évolution de la composition des ordonnances, l'adoption des produits biologiques, la tarification des appels d'offres et les pratiques en matière de remises ont permis de combler les lacunes de données mises en évidence par le travail secondaire et de renforcer les vérifications d'hypothèses.

Recherche documentaire

Nous avons d'abord cartographié le paysage à l'aide d'ensembles de données ouvertes provenant de l'Organisation mondiale de la santé, du Réseau mondial de l'asthme, de portails nationaux sur la santé tels que le CDC et Eurostat, de dossiers d'approbation de médicaments de la FDA et de l'EMA des États-Unis, des flux commerciaux du Comtrade des Nations unies et de revues cliniques évaluées par des pairs. Les déclarations des entreprises consultées par l'intermédiaire de D&B Hoovers et les archives de presse de Dow Jones Factiva, associées aux informations sur les brevets de Questel, ont permis de clarifier la répartition des revenus, les couloirs de prix et l'arrivée prochaine de génériques sur le marché. Ces références illustrent l'étendue des documents consultés ; de nombreuses autres sources publiques et payantes ont permis d'approfondir la validation.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence par rapport au nombre de patients traités convertit les cas diagnostiqués en pools de demande annuelle de médicaments, qui sont ensuite recoupés avec des échantillons de prix de vente moyen × volume provenant d'entretiens avec des distributeurs. Des variables clés telles que la prévalence diagnostiquée, les ratios contrôleur/relais, la pénétration des produits biologiques, l'érosion du prix des génériques et les taux d'observance alimentent une régression multivariée qui projette les ventes pour la période 2025-2030, avec des ajustements de scénario pour les plafonds de brevets et les changements de remboursement. Des ajustements ascendants sélectifs corrigent les valeurs aberrantes lorsque les données d'approvisionnement locales divergent.

Cycle de validation et de mise à jour des données

Les résultats du modèle font l'objet d'un examen par les pairs en plusieurs étapes, d'une vérification des écarts par rapport aux recettes trimestrielles des fabricants et aux audits de prescription, et d'une ré-exécution en cas d'approbation, de rappel ou d'appel d'offres important. Les rapports sont actualisés chaque année et reçoivent des correctifs provisoires en cas d'événements importants, ce qui permet aux clients de disposer d'une vue d'ensemble actualisée.

Pourquoi les chiffres de référence de Mordor concernant les médicaments contre l'asthme inspirent-ils confiance ?

Les estimations publiées varient souvent parce que les analystes choisissent des paniers de médicaments, des bases de prix ou des dates de change différents. En s'appuyant sur un champ d'application clairement défini et une épidémiologie actualisée chaque année, Mordor fournit une base de référence équilibrée, prête à la prise de décision, que les acheteurs peuvent facilement retracer.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 27,42 B (2025) | Renseignements sur le Mordor | - |

| USD 25,17 B (2024) | Conseil mondial A | Exclut les produits biologiques les plus récents ; taux de change fixes pour 2023 |

| USD 24,93 B (2025) | Journal professionnel B | Capture uniquement les achats des hôpitaux ; omet le commerce de détail et les médicaments en vente libre. |

Ces contrastes montrent qu'une fois que le champ d'application, la couverture des canaux et les choix de devises sont alignés, l'estimation de Mordor constitue le point médian le plus transparent, offrant aux dirigeants un point de départ fiable pour leur stratégie.

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des médicaments contre l'asthme et à quel rythme croît-il ?

Le marché des médicaments contre l'asthme s'élève à 29,01 milliards USD en 2026 et devrait croître à un TCAC de 5,79 % pour atteindre 38,43 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les anticorps monoclonaux et autres médicaments biologiques affichent la croissance la plus rapide avec un TCAC de 6,56 %, portés par un dépistage plus large des biomarqueurs et des formulations à action prolongée.

Pourquoi les voies injectables gagnent-elles des parts de marché alors que les inhalateurs ont été dominants ?

Les médicaments biologiques injectables contournent les techniques complexes d'inhalation, offrent des intervalles de dosage plus longs et ne sont pas affectés par les nouvelles réglementations sur les propulseurs, affichant ainsi le TCAC le plus élevé de 6,44 % parmi les voies d'administration.

Quelle région offre la plus forte opportunité de croissance pour les fournisseurs ?

L'Asie-Pacifique est en tête avec un TCAC de 6,69 % grâce à l'amélioration du remboursement, à la prévalence liée à la pollution et à l'adoption rapide des services de santé numériques.

Comment les réglementations environnementales affectent-elles la conception des produits ?

Les mandats menés par l'UE pour éliminer les propulseurs à fort potentiel de réchauffement global contraignent à des reformulations complètes des inhalateurs, accélérant le passage aux dispositifs à poudre sèche et aux propulseurs de nouvelle génération à impact climatique 99,9 % inférieur.

Quel changement de canal les entreprises doivent-elles anticiper après la pandémie ?

Les pharmacies en ligne, soutenues par des services de renouvellement automatisé et de livraison directe aux patients, enregistrent le TCAC le plus rapide de 6,73 % et continueront d'éroder la part de marché du commerce de détail traditionnel sur toute la période de prévision.

Dernière mise à jour de la page le: