Taille et parts du marché des médicaments contre les maladies infectieuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

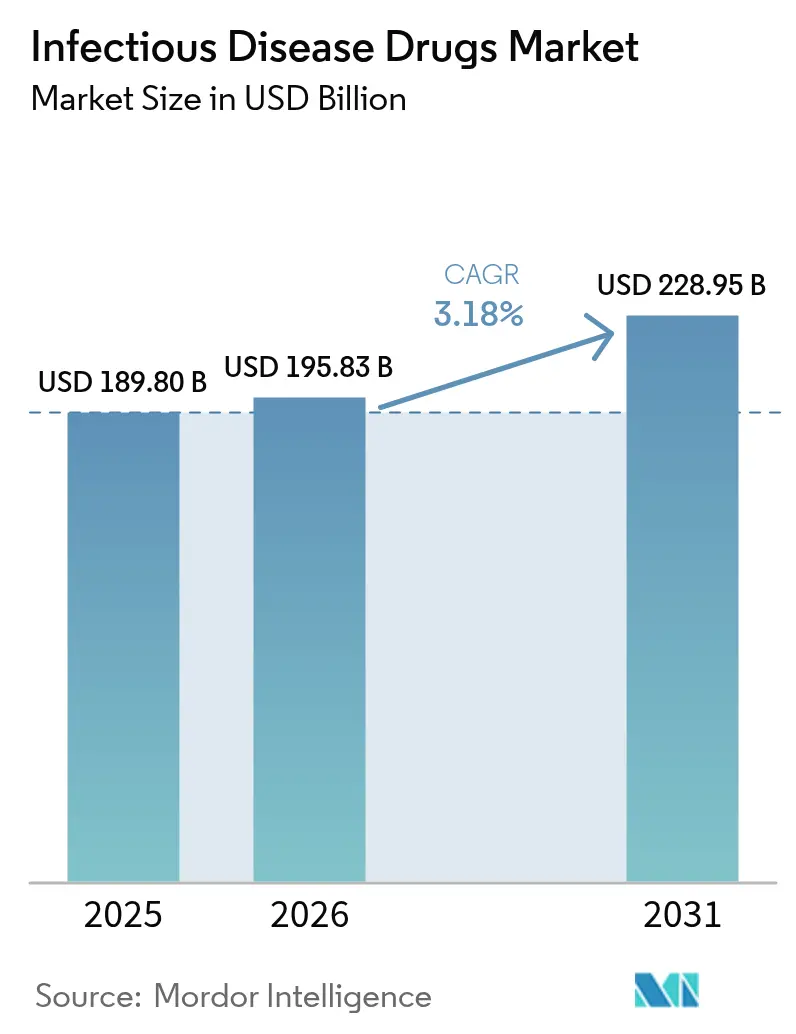

| Taille du Marché (2026) | 195.83 Milliards de dollars |

| Taille du Marché (2031) | 228.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre les maladies infectieuses par Mordor Intelligence

La taille du marché des thérapeutiques anti-infectieuses en 2026 est estimée à 195,83 milliards USD, en hausse par rapport à la valeur de 2025 de 189,80 milliards USD, avec des projections pour 2031 affichant 228,95 milliards USD, croissant à un TCAC de 3,18 % sur la période 2026-2031. Des politiques strictes de maîtrise des coûts, des règles de pharmacovigilance renforcées et des modèles d'achat basés sur la valeur maintiennent une croissance régulière plutôt qu'explosive. Parallèlement, les outils de découverte de médicaments par intelligence artificielle réduisent le délai entre la cible et le candidat, offrant aux développeurs une voie réaliste pour reconstituer des portefeuilles vidés par la résistance. Les grandes entreprises pharmaceutiques s'associent à des entreprises technologiques pour compenser le risque scientifique, tandis que les gouvernements ajoutent des paiements par étapes qui réduisent le risque de la R&D en phase avancée. L'inquiétude croissante concernant les pénuries de principes actifs — 67 % des dossiers maîtres de médicaments (DMF) d'API antimicrobiens se trouvent en Inde et en Chine — a conduit les régulateurs à évoquer ouvertement le rapatriement de la production. Dans l'ensemble, le marché des thérapeutiques anti-infectieuses évolue d'une expansion tirée par les volumes vers une innovation axée sur la résilience.

Principaux enseignements du rapport

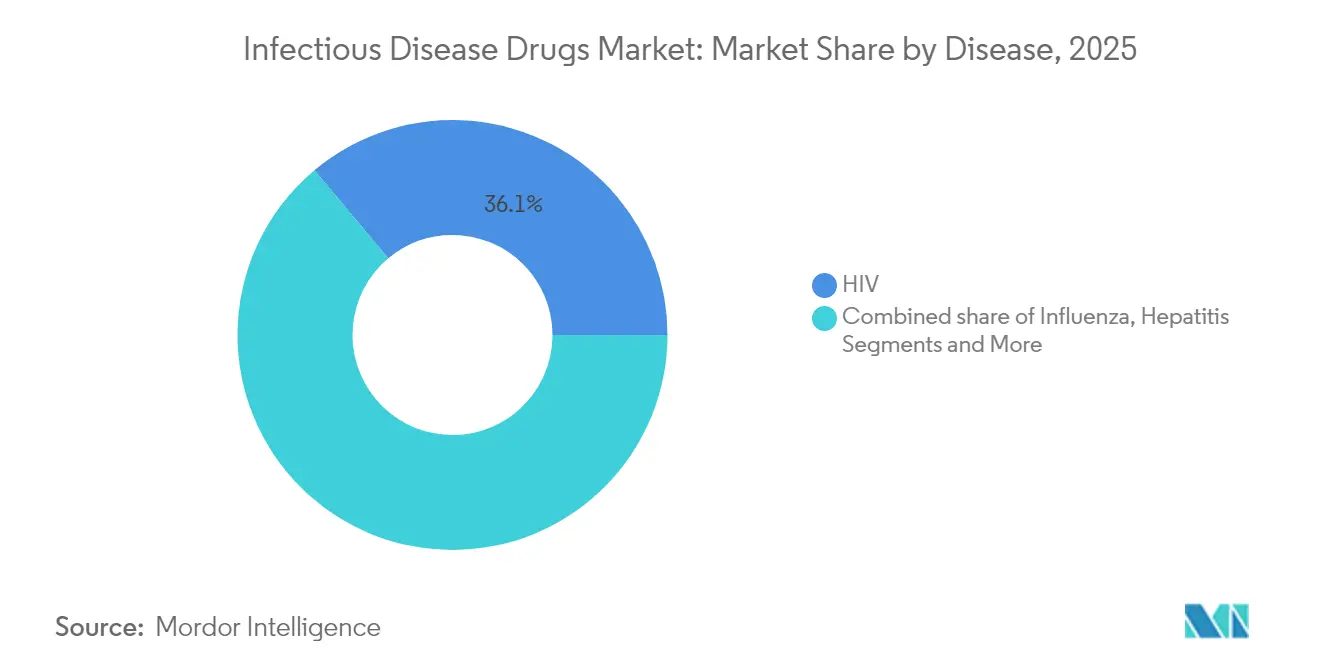

- Par maladie, les thérapies contre le VIH ont dominé avec 36,10 % de la part du marché des thérapeutiques anti-infectieuses en 2025, tandis que les médicaments contre l'hépatite devraient connaître la croissance la plus rapide avec un TCAC de 3,98 % jusqu'en 2031.

- Par classe thérapeutique, les antiviraux ont représenté 40,80 % des revenus de 2025 ; les thérapies à base de phages et de CRISPR devraient se développer à un TCAC de 5,41 % jusqu'en 2031.

- Par type de médicament, les petites molécules contrôlaient 62,90 % de la taille du marché des thérapeutiques anti-infectieuses en 2025, mais les biologiques et les anticorps monoclonaux devraient afficher un TCAC de 5,96 % de 2026 à 2031.

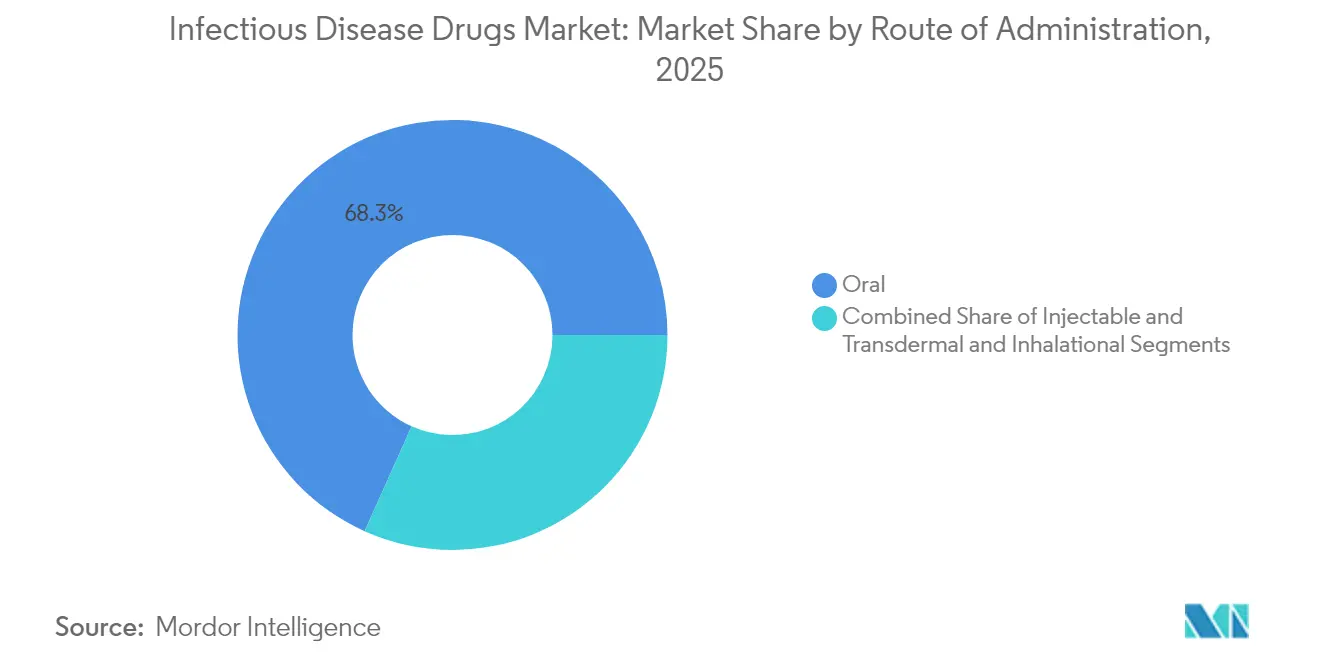

- Par voie d'administration, les produits oraux dominaient avec une part de 68,30 % en 2025, tandis que les injectables devraient progresser à un TCAC de 6,18 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 52,05 % des revenus de 2025 ; les pharmacies en ligne devraient progresser à un TCAC de 7,85 % sur la période de prévision.

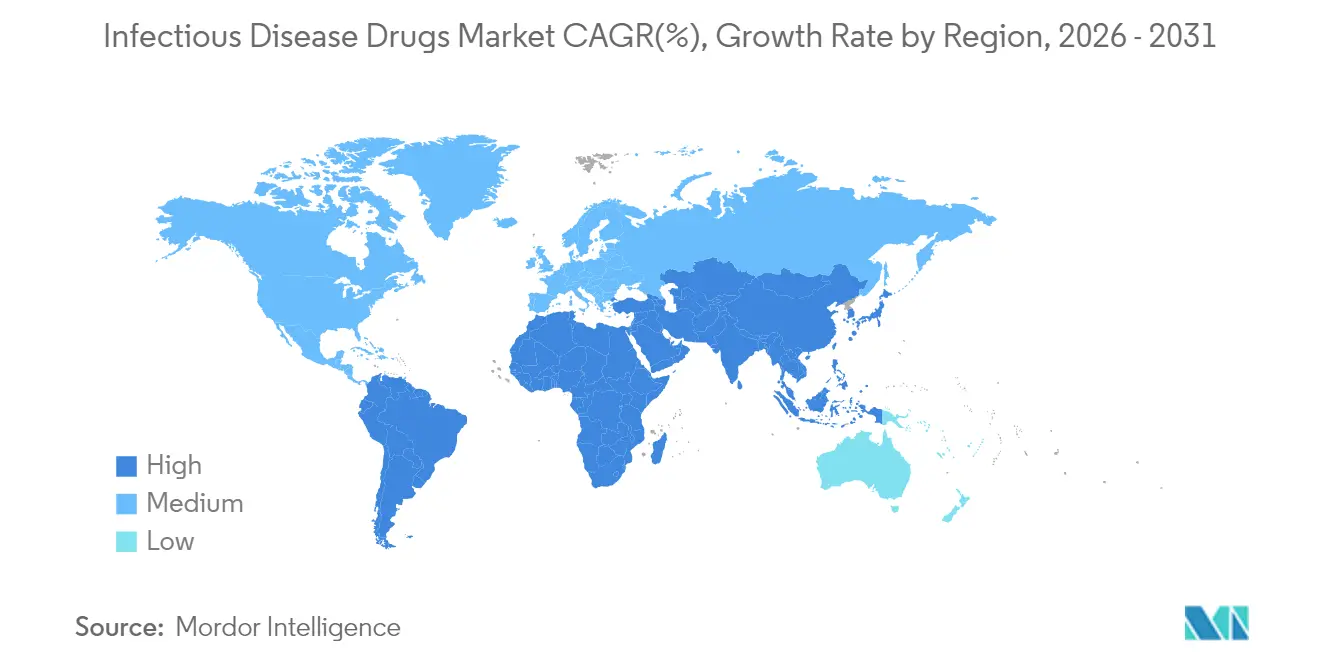

- Par région, l'Amérique du Nord a capté 36,20 % des revenus de 2025 ; l'Asie-Pacifique est positionnée pour mener la croissance avec un TCAC de 7,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments contre les maladies infectieuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives de sensibilisation croissantes des gouvernements et des ONG | +0.8% | Afrique subsaharienne, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies infectieuses | +0.9% | APAC, MEA | Long terme (≥ 4 ans) |

| Financement croissant et investissements en R&D | +0.7% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Voies réglementaires accélérées post-COVID-19 | +0.6% | États-Unis, UE, Japon | Court terme (≤ 2 ans) |

| Injectables à longue durée d'action améliorant l'observance | +0.5% | Marchés à revenus élevés | Moyen terme (2-4 ans) |

| Plateformes de découverte antimicrobienne pilotées par l'IA | +0.4% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies infectieuses

Les agents pathogènes résistants aux médicaments causent environ 700 000 décès chaque année, soulignant une demande structurelle pour de meilleurs médicaments. La tuberculose touche désormais 10,8 millions de personnes, avec des souches résistantes se propageant rapidement.[1]B. Zhao et al., "Ciblage de la biosynthèse de novo des purines pour le traitement de la tuberculose," Nature, nature.comLe paludisme résistant à l'artémisinine a été confirmé au Rwanda et en Tanzanie, compromettant les acquis antérieurs en matière de santé publique.[2]T. A. Ndikumana et al., "Émergence d'une résistance partielle à l'artémisinine en Afrique : comment réagir ?" The Lancet Infectious Diseases, thelancet.com La surveillance en Ouganda montre que 11 % des enfants présentent une résistance partielle au traitement antipaludéen de première ligne. Le vieillissement des populations, l'immunosuppression liée au cancer et les habitats vectoriels déplacés par le climat ajoutent une demande supplémentaire sur le marché des thérapeutiques anti-infectieuses. Collectivement, ces pressions épidémiologiques soutiennent une croissance à un chiffre moyen pour les thérapies spécialisées malgré les restrictions de bon usage.

Plateformes de découverte antimicrobienne pilotées par l'IA

Les moteurs d'apprentissage automatique passent désormais au crible des bibliothèques chimiques en quelques semaines, et non en quelques années. Le partenariat de 100 millions USD d'Eli Lilly avec OpenAI illustre le plus grand engagement unique de l'industrie pharmaceutique en matière d'IA pour lutter contre la résistance. Le phage optimisé par CRISPR LBP-EC01 entre en phase 2 d'essais cliniques avec un financement de 23,9 millions USD de la BARDA. SNIPR Biome a administré les premières doses à des volontaires avec un antibiotique édité génomiquement qui préserve la flore commensale. Les algorithmes prédictifs signalent tôt les voies de résistance, guidant les chimistes vers des composés moins susceptibles d'échouer in vivo. À mesure que les preuves de concept des plateformes s'accumulent, les flux de capitaux s'orientent vers les développeurs de pipelines natifs en IA, remodelant la carte de l'innovation du marché des thérapeutiques anti-infectieuses.

Financement croissant et investissements en R&D

Le Fonds d'action contre la résistance aux antimicrobiens (AMR Action Fund) vise deux à quatre nouveaux antibiotiques d'ici 2030 et compte les 100 millions USD de Lilly parmi ses plus grands engagements. GSK a engagé 45 millions USD pour l'Initiative Fleming à Londres. La Fondation Novo Nordisk a élargi son aide aux premières étapes via CARB-X, tandis que la BARDA a fourni plusieurs subventions de plus de 20 millions USD à des innovateurs de plateformes. Ces injections poussent les entreprises biotechnologiques à poursuivre des cibles à haut risque que les grandes entreprises pharmaceutiques évitaient autrefois. À mesure que les obstacles en matière de capitaux diminuent, un plus large éventail de candidats alimente le pipeline du marché des thérapeutiques anti-infectieuses.

Voies réglementaires accélérées post-COVID-19

La FDA a approuvé le céfépime-enmétazobactam pour les infections urinaires compliquées dans le cadre des incitations de la loi GAIN qui ajoutent cinq ans d'exclusivité. Rezzayo a obtenu l'approbation pour la candidose invasive après un examen prioritaire. La NMPA chinoise a approuvé 32 nouveaux médicaments en un seul mois, dont beaucoup ciblant les infections résistantes. Les désignations Thérapie révolutionnaire et PRIME favorisent désormais les antimicrobiens répondant à un besoin médical non satisfait clairement établi. Des délais d'examen plus courts signifient que les revenus arrivent plus tôt, compensant partiellement les scores historiquement faibles de valeur actuelle nette pour les antibiotiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible pénétration du diagnostic et du traitement dans les régions en développement | -0.7% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine rurale | Long terme (≥ 4 ans) |

| Effets secondaires indésirables et profils de toxicité | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Bon usage des antimicrobiens limitant les prescriptions | -0.6% | Amérique du Nord, UE, en hausse en APAC | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en API et géopolitique | -0.8% | États-Unis, UE, mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Bon usage des antimicrobiens limitant les prescriptions

Les hôpitaux exigent désormais une pré-autorisation pour les antibiotiques à large spectre, réduisant l'utilisation jusqu'à 30 % dans certains systèmes. Les consultations de télémédecine à distance échappent cependant à de nombreux contrôles, ce qui incite à développer de nouveaux outils d'audit. Le plan directeur de l'Union européenne se répand dans le monde entier, formalisant des plafonds de doses journalières et des limites de durée de traitement. Bien que le bon usage des antimicrobiens ralentisse les unités vendues, il catalyse la demande de thérapies à spectre étroit positionnées comme préservant la résistance, remodelant ainsi la composition des revenus au sein du marché des thérapeutiques anti-infectieuses.

Fragilité de la chaîne d'approvisionnement en API et géopolitique

Les deux tiers des enregistrements d'API antimicrobiens se trouvent en Inde et en Chine, exposant les entreprises pharmaceutiques à des chocs dans une seule région. La loi chinoise anti-espionnage de 2023 a interrompu plusieurs inspections de qualité, menaçant les expéditions à destination de l'Europe. Quarante pour cent des API de céphalosporines font déjà l'objet d'avis de pénurie, forçant les acheteurs à recourir à des contrats au comptant à prix élevé. Les gouvernements occidentaux discutent de stocks stratégiques et d'incitations à la production nationale, mais la mise en place des capacités reste lente. Dans l'intervalle, les fabricants se diversifient vers le Mexique et l'Asie du Sud-Est, mais le calendrier de transition étend le risque sur la fenêtre de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par maladie : la domination du VIH fait face à l'accélération de l'hépatite

Les thérapies contre le VIH détenaient 36,10 % des revenus de 2025, faisant du marché des thérapeutiques anti-infectieuses un générateur de trésorerie de base qui finance des paris de pipeline plus risqués. Les auto-injecteurs à longue durée d'action de cabotégravir-rilpivirine, administrés tous les deux mois, ont amélioré les taux de suppression virale en conditions réelles, renforçant l'observance à vie et la régularité des revenus. En revanche, les traitements contre l'hépatite devraient croître à un TCAC de 3,98 %, grâce à la réponse virologique soutenue à 90 % du bulévertide dans les essais sur l'hépatite D. L'élimination des complications de l'hépatite chronique est une priorité pour les payeurs qui cherchent à réduire les coûts de transplantation d'organes. Les thérapies contre la tuberculose bénéficient de l'urgence politique alors que l'inhibiteur de PurF JNJ-6640 affiche une activité puissante contre les souches multirésistantes. Les portefeuilles contre le paludisme se concentrent sur des schémas thérapeutiques à triple combinaison pour compenser la résistance à l'artémisinine documentée en Afrique de l'Est. Les antiviraux contre la grippe bénéficient des systèmes de surveillance mis en place pendant la COVID-19, tandis que les médicaments contre les infections opportunistes augmentent avec l'immunosuppression induite par les thérapies anticancéreuses.

La montée en puissance de l'hépatite élargit le choix thérapeutique, attirant les fabricants de génériques régionaux plus rapidement que dans le VIH, mais les falaises de propriété intellectuelle en 2028 pourraient remodeler les prix. Pendant ce temps, les actifs du pipeline pour la tuberculose et le paludisme reposent souvent sur un cofinancement à but non lucratif, impliquant une commercialisation plus lente mais une valeur élevée pour la santé publique. Pour le VIH, le défi réside dans les anticorps largement neutralisants de nouvelle génération qui visent à réduire la posologie à deux fois par an, un changement susceptible de défendre la position des acteurs établis sur le marché. Collectivement, les dynamiques spécifiques aux maladies maintiennent le marché des thérapeutiques anti-infectieuses en équilibre entre des segments chroniques riches en trésorerie et des segments aigus en forte croissance.

Par classe thérapeutique : les nouvelles thérapeutiques défient le leadership des antiviraux

Les antiviraux ont généré 40,80 % des revenus de 2025, reflétant les franchises établies dans le VIH et l'hépatite. Pourtant, les traitements novateurs à base de phages et de CRISPR sont en bonne voie pour un TCAC de 5,41 %, progressant vers la preuve clinique via des essais adaptatifs mesurant des résultats microbiologiques rapides. Le LBP-EC01 de Locus Biosciences a obtenu une réduction significative de la charge bactérienne dans les infections des voies urinaires en 24 heures. Les antibactériens trouvent un nouveau souffle grâce aux glycopeptides à longue durée d'action qui permettent une administration en ambulatoire, séduisant les payeurs désireux de réduire les séjours hospitaliers. Les antifongiques comme le fosmanogépix répondent à la montée de la résistance à l'Aspergillus chez les transplantés. Les antiparasitaires contrent les mutations émergentes avec des mélanges à trois médicaments désormais en phase 3.

La taille du marché des thérapeutiques anti-infectieuses pour les nouvelles classes reste faible aujourd'hui, mais la densité du pipeline suggère une forte hausse rapide à mesure que les régulateurs valident les critères de substitution. Le succès dépendra des diagnostics compagnons qui confirment l'identité de l'agent pathogène, garantissant que les agents à spectre étroit atteignent les bons patients et se qualifient pour les contrats basés sur la valeur. En bref, le champ concurrentiel s'élargit au-delà des antiviraux chimiques pour inclure des modalités biologiques de précision.

Par type de médicament : la montée en puissance des biologiques défie la domination des petites molécules

Les petites molécules représentent encore 62,90 % des ventes de 2025, mais les biologiques et les anticorps monoclonaux croissent à un TCAC de 5,96 %, reflétant un virage décisif vers l'immunologie de précision. Le nirsévimab a réduit les infections respiratoires à VRS de 70,1 % avec une dose unique efficace pendant cinq mois. La plateforme de YUMAB analyse 100 milliards de séquences d'anticorps en moins de trois mois, permettant aux entreprises de progresser rapidement du concept à la demande d'autorisation d'essai clinique (IND). Pour les investisseurs, les biologiques offrent une tarification premium, des épitopes brevetables et un risque de résistance réduit.

Cette adoption soulève des questions de fabrication, notamment pour la logistique de la chaîne du froid dans les marchés émergents, mais la technologie ARNm promet des constructions d'installations plus rapides. À mesure que les biologiques s'imposent dans des contextes d'infection complexes tels que la maladie fongique invasive, les développeurs de petites molécules se tournent vers des structures orales pour une utilisation en ambulatoire. La taille du marché des thérapeutiques anti-infectieuses attachée aux biologiques est ainsi prête à doubler sa base de 2024 d'ici 2030 si le taux de succès actuel des essais se maintient.

Par voie d'administration : la croissance des injectables reflète les besoins en administration de précision

Les agents oraux représentaient 68,30 % du volume de 2025, préférés pour l'observance et le coût. Les injectables, cependant, affichent la croissance la plus élevée avec un TCAC de 6,18 %, portés par les technologies de dépôt qui prolongent la couverture thérapeutique. Le dépôt cristallin du MIT a maintenu des concentrations d'antibiotiques stables pendant deux mois dans des modèles primates. Le rézafungine hebdomadaire simplifie le traitement de la candidose invasive par rapport aux échinocandines quotidiennes. Les films transdermiques et les poudres inhalées gagnent du terrain pour les infections pulmonaires, répondant aux recommandations qui favorisent l'administration ciblée sur le site.

La part du marché des thérapeutiques anti-infectieuses captée par les injectables croît le plus rapidement dans les pays à revenus élevés où les payeurs récompensent les séjours hospitaliers plus courts. Les génériques oraux maintiennent un plancher sous le volume global, mais les modèles de remboursement qui évoluent vers des paiements basés sur les résultats rendent les injections à longue durée d'action financièrement attractives.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières détenaient 52,05 % des revenus de 2025 grâce à la supervision du bon usage et à la gestion des médicaments parentéraux. Les pharmacies en ligne sont en bonne voie pour un TCAC de 7,85 % à mesure que la télémédecine normalise les soins des infections. Les chaînes de messagerie le jour même et les emballages intelligents à enregistrement de données rassurent les régulateurs sur les biologiques sensibles à la température. Les chaînes de détail intègrent des tests antigéniques au point de soins qui éclairent les choix de dispensation immédiats, réduisant les délais de diagnostic.

Cet avenir de distribution mixte oblige les fabricants à concevoir des emballages adaptés à la fois aux rayons et aux circuits de messagerie. Il élargit également la base adressable du marché des thérapeutiques anti-infectieuses en facilitant l'accès aux patients ruraux qui manquaient auparavant de stocks spécialisés. Les organismes de réglementation répondent avec des cadres de licences pour les pharmacies en ligne visant à limiter l'abus d'antibiotiques dans les environnements virtuels.

Analyse géographique

L'Amérique du Nord a conservé 36,20 % des ventes de 2025, portée par les subventions de la BARDA qui accélèrent les essais en phase avancée et par les assureurs prêts à rembourser de nouveaux mécanismes réduisant les hospitalisations. Les voies accélérées de la FDA encouragent un lancement précoce, tandis que les bons d'examen prioritaire du Canada étendent le modèle à l'ensemble de la région. Les États-Unis restent exposés aux risques d'importation d'API, ce qui pousse les propositions fédérales à prévoir des crédits d'impôt pour les usines de fermentation nationales. L'inclusion du Mexique dans les chaînes d'approvisionnement continentales offre un soulagement de proximité mais manque encore de grande capacité stérile.

L'Asie-Pacifique devrait croître à un TCAC de 7,28 %, portée par la modernisation réglementaire et la hausse des dépenses de santé de la classe moyenne. La NMPA chinoise approuve les nouvelles demandes d'autorisation de mise sur le marché (NDA) anti-infectieuses plus rapidement que tout autre organisme homologue, témoignant de l'urgence politique face à la résistance. Singapour finance des pôles de bactériophages, tandis que l'écosystème de santé numérique de la Corée du Sud soutient la dispensation d'antibiotiques en ligne. L'Inde jongle avec son rôle d'exportateur d'API et de grand consommateur de thérapies, faisant de l'assurance qualité un impératif stratégique. Le Japon, confronté à la médiane d'âge de population la plus élevée au monde, finance la prophylaxie des infections dans les établissements de soins aux personnes âgées, ajoutant un volume régulier au marché des thérapeutiques anti-infectieuses.

L'Europe équilibre les limites de volume imposées par le bon usage des antimicrobiens avec une forte adoption de thérapies premium qui prouvent des gains en termes de résultats. L'Allemagne et le Royaume-Uni financent la science fondamentale sur la résistance aux antimicrobiens, illustrée par l'Initiative Fleming. L'Agence européenne des médicaments et HERA coordonnent les stocks pour atténuer le risque de pénurie, en réponse aux récentes lacunes en matière de céphalosporines. Les États d'Europe de l'Est modernisent leurs règles d'approvisionnement pour attirer les antiviraux biosimilaires, renforçant l'intensité concurrentielle régionale. La position réglementaire unifiée du continent simplifie les séquences de lancement, permettant aux entreprises de planifier des déploiements pan-européens qui augmentent la taille du marché des thérapeutiques anti-infectieuses plus efficacement que les dépôts nationaux fragmentés.

Paysage concurrentiel

La structure du marché est modérément fragmentée. Gilead, GSK et Pfizer ancrent les portefeuilles VIH, hépatite et pneumococcique, fournissant des avantages d'échelle dans la fabrication et la distribution. Pourtant, des challengers biotechnologiques spécialisés tels que Locus Biosciences et SNIPR Biome se taillent des niches dans la thérapie spécifique aux agents pathogènes, s'associant souvent à de grandes entreprises après la phase 2 pour des essais à forte intensité de capital. Les partenariats en IA sont la nouvelle monnaie concurrentielle : le lien d'Eli Lilly avec OpenAI représente un modèle que d'autres cherchent à reproduire.

La différenciation du portefeuille repose désormais sur trois fronts : les mécanismes préservant la résistance, les formulations à longue durée d'action et les diagnostics compagnons. La franchise vaccinale de Pfizer protège les bénéfices, tandis que l'anticorps anti-VRS de GSK ouvre un fossé défensif en pédiatrie. Pendant ce temps, les acteurs émergents courtisent les contrats basés sur la valeur, promettant une réduction des jours en soins intensifs par épisode traité. Les discussions sur les fusions-acquisitions se concentrent sur les entreprises détenant une preuve de phase 2 pour des actifs à spectre étroit qui correspondent aux objectifs du bon usage des antimicrobiens.

La concurrence se manifeste également dans les investissements dans la chaîne d'approvisionnement. Les acteurs établis occidentaux s'engagent dans des dépenses d'investissement pour des usines d'API nationales, cherchant un avantage de premier entrant en matière de fiabilité. Les petites biotechs s'appuient sur la fabrication sous contrat à Singapour et en Irlande pour contourner les goulots d'étranglement géopolitiques. En conséquence, le marché des thérapeutiques anti-infectieuses assiste à un mélange de consolidation à grande échelle et de diversification en périphérie.

Leaders du secteur des médicaments contre les maladies infectieuses

AbbVie Inc

Gilead Sciences, Inc.

GlaxoSmithKline plc

F Hoffmann-La Roche, Ltd

Merck & Co, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Des chercheurs de l'Université d'Otago ont cartographié la structure complète d'une pompe à efflux clé de Mycobacterium tuberculosis, ouvrant des voies pour des médicaments contournant la résistance.

- Mai 2025 : Roche a fait progresser le zosurabalpin en phase 3 pour l'Acinetobacter baumannii résistant aux carbapénèmes, le premier nouvel agent à Gram négatif en 50 ans.

- Mai 2025 : Gilead a rapporté que 36 % des patients atteints d'hépatite D chronique maintenaient un ARN viral indétectable près de deux ans après l'arrêt du bulévertide.

- Avril 2025 : Johns Hopkins a montré que le navitoclax réduisait la nécrose pulmonaire due à la tuberculose de 40 % lorsqu'il était associé aux antibiotiques de première ligne.

Cadre de la méthodologie de recherche et portée du rapport

Définition du marché et couverture principale

Notre étude définit le marché des médicaments contre les maladies infectieuses comme le chiffre d'affaires mondial généré par les agents pharmacologiques délivrés uniquement sur ordonnance, à savoir les antiviraux, les antibactériens, les antifongiques et les antiparasitaires, qui traitent ou suppriment à titre prophylactique les infections humaines dans tous les contextes cliniques. Nous comptabilisons les produits finis vendus par les pharmacies hospitalières, de détail et en ligne ; les composés en développement, les vaccins et les thérapeutiques vétérinaires sont exclus du périmètre quantifié.

Exclusion du périmètre : Les ventes de vaccins autonomes, de kits de diagnostic et de crèmes antimicrobiennes en vente libre sont exclues afin de maintenir la comparabilité.

Aperçu de la segmentation

- Par maladie

- VIH

- Grippe

- Hépatite (A, B, C, D et E)

- Tuberculose

- Paludisme

- Infections opportunistes et autres infections

- Par classe thérapeutique

- Antiviral

- Antibactérien

- Antiparasitaire

- Antifongique

- Thérapeutiques novatrices à base de phages et de CRISPR

- Par type de médicament

- Petite molécule

- Biologique / AcM

- Thérapeutiques dérivées de vaccins

- Par voie d'administration

- Oral

- Injectable (IV, IM, SC)

- Transdermique et par inhalation

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et en chaîne

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des médecins spécialistes des maladies infectieuses, des directeurs de pharmacie hospitalière, des conseillers en remboursement et des régulateurs en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les entretiens et les enquêtes structurées affinent les taux d'adoption des thérapies, la durée des traitements et les pratiques de remise, comblant ainsi les lacunes que la recherche documentaire laisse ouvertes.

Recherche documentaire

Nous commençons par collecter des données de référence auprès de l'OMS, des CDC, de l'ECDC et des ministères nationaux de la santé qui publient des données sur l'incidence, la couverture des traitements et la consommation d'antimicrobiens. Les audits de prescriptions par pays, les registres tarifaires et les codes douaniers provenant de sources telles qu'IQVIA MIDAS, UN Comtrade et les Comptes de santé de l'OCDE façonnent les courbes de demande initiales. Notre équipe consulte ensuite les dépôts financiers, les divulgations de pipeline et les livres blancs de la Fédération internationale des fabricants pharmaceutiques, tandis que les portails payants D&B Hoovers et Dow Jones Factiva de Mordor enrichissent les répartitions de revenus et les corridors de prix. Ces sources illustrent la composition ; de nombreux documents supplémentaires sont examinés pour réconcilier les anomalies.

Dimensionnement du marché et prévisions

Nous construisons un modèle descendant à partir de la prévalence par pays et des taux de traitement selon les standards de soins, en établissant des volumes de consommation de médicaments valorisés à l'aide de moyennes ex-fabricant pondérées. Des vérifications ascendantes sélectives, notamment des regroupements de fournisseurs pour cinq classes de molécules clés et des prix de vente moyens échantillonnés multipliés par les volumes, permettent d'étalonner les totaux. Des variables clés telles que les pools de patients traités pour le VIH et l'hépatite, la croissance des cas de bactéries multirésistantes, les doses journalières définies moyennes, les courbes d'érosion des génériques et les dépenses de santé par habitant alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Des ratios de proxy régionaux comblent les lacunes au niveau des molécules avant l'agrégation finale.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet de vérifications algorithmiques des écarts, de sessions de remise en question par des analystes pairs et d'une validation par un analyste senior. Nous actualisons les résultats annuellement, et des événements significatifs tels que les falaises de brevets, les changements de recommandations ou les pandémies déclenchent des recalculs intermédiaires afin que les clients disposent toujours de la vue calibrée la plus récente.

Pourquoi notre référence sur le marché des médicaments contre les maladies infectieuses inspire confiance

Les estimations publiées divergent souvent parce que les entreprises appliquent des paniers thérapeutiques, des points de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart apparaissent lorsque d'autres ne comptabilisent que les injectables hospitaliers de marque, intègrent les revenus des vaccins ou bloquent les taux de change à une parité obsolète, tandis que Mordor aligne le périmètre sur l'ensemble des thérapeutiques sur ordonnance, convertit sur la base de moyennes annuelles glissantes et actualise chaque année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 189,8 Md USD (2025) | Mordor Intelligence | |

| 84,9 Md USD (2024) | Global Consultancy A | exclut les antiviraux et le canal de vente au détail, utilise des données d'incidence statiques |

| 243,4 Md USD (2024) | Industry Data Provider B | combine les ventes de vaccins et vétérinaires, applique les prix catalogue sans facteurs de remise |

| 239,2 Md USD (2025) | Regional Consultancy C | agrège les dépenses en médicaments et en diagnostics, projette avec un TCAC à facteur unique |

Pris dans leur ensemble, la comparaison montre que notre périmètre rigoureux, le traitement des devises en temps réel et la validation par double voie fournissent une référence équilibrée que les clients peuvent suivre, reproduire et défendre dans les discussions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des thérapeutiques anti-infectieuses ?

Le marché des thérapeutiques anti-infectieuses était évalué à 195,83 milliards USD en 2026 et devrait atteindre 228,95 milliards USD d'ici 2031.

Quel segment de maladie détient la plus grande part ?

Les thérapies contre le VIH ont dominé avec 36,10 % des revenus de 2025, en faisant le plus grand segment du marché des thérapeutiques anti-infectieuses.

Pourquoi les biologiques croissent-ils plus vite que les petites molécules ?

Les biologiques offrent une action spécifique aux agents pathogènes avec un potentiel de résistance plus faible, ce qui leur permet de croître à un TCAC de 5,96 % par rapport au rythme global du marché de 3,18 %.

Comment les programmes de bon usage des antimicrobiens influencent-ils la croissance du marché ?

Les règles de bon usage des antimicrobiens réduisent l'utilisation des antibiotiques à large spectre jusqu'à 30 %, ralentissant la croissance des volumes mais poussant la demande vers des thérapies de précision qui satisfont les objectifs de réduction de la résistance.

Quelles régions stimuleront la demande future ?

L'Asie-Pacifique devrait afficher un TCAC de 7,28 % jusqu'en 2031 grâce à l'accélération réglementaire, à la hausse des revenus et à la forte charge de maladies infectieuses.

Comment l'IA transforme-t-elle le développement des antimicrobiens ?

Les plateformes d'IA réduisent les délais de découverte de plusieurs années à quelques mois, illustré par la collaboration d'Eli Lilly avec OpenAI pour identifier des candidats ciblant les bactéries résistantes aux médicaments.

Dernière mise à jour de la page le: