Taille et part du marché mondial des médicaments antiémétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.2 Milliards de dollars |

| Taille du Marché (2031) | 10.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des médicaments antiémétiques par Mordor Intelligence

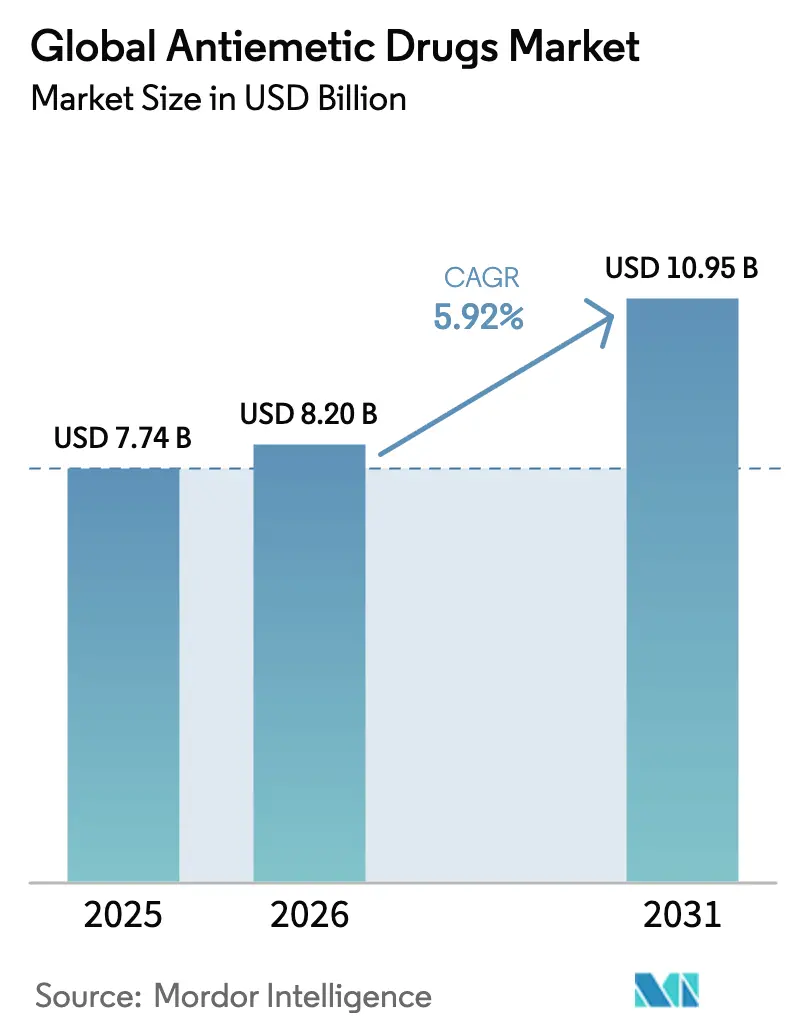

La taille du marché des médicaments antiémétiques devrait passer de 7,74 milliards USD en 2025 à 8,2 milliards USD en 2026 et devrait atteindre 10,95 milliards USD d'ici 2031, à un TCAC de 5,92 % sur la période 2026-2031. La demande reste soutenue car les cliniciens peinent encore à contrôler les nausées et vomissements dans le cadre de la chimiothérapie, de la chirurgie et d'autres contextes. La hausse régulière de l'incidence mondiale du cancer, l'adoption plus large des antagonistes des récepteurs 5-HT₃ pour les soins post-opératoires, ainsi que l'émergence de plateformes de dosage guidées par l'IA stimulent l'adoption. La pression sur les prix exercée par les médicaments génériques maintient l'accessibilité aux thérapies dans les économies émergentes, ce qui élargit l'accès des patients. Les circuits de pharmacie numérique et les centres de perfusion ambulatoire redéfinissent la manière dont les antiémétiques parviennent aux patients et génèrent de nouvelles opportunités de placement de produits.

Principaux enseignements du rapport

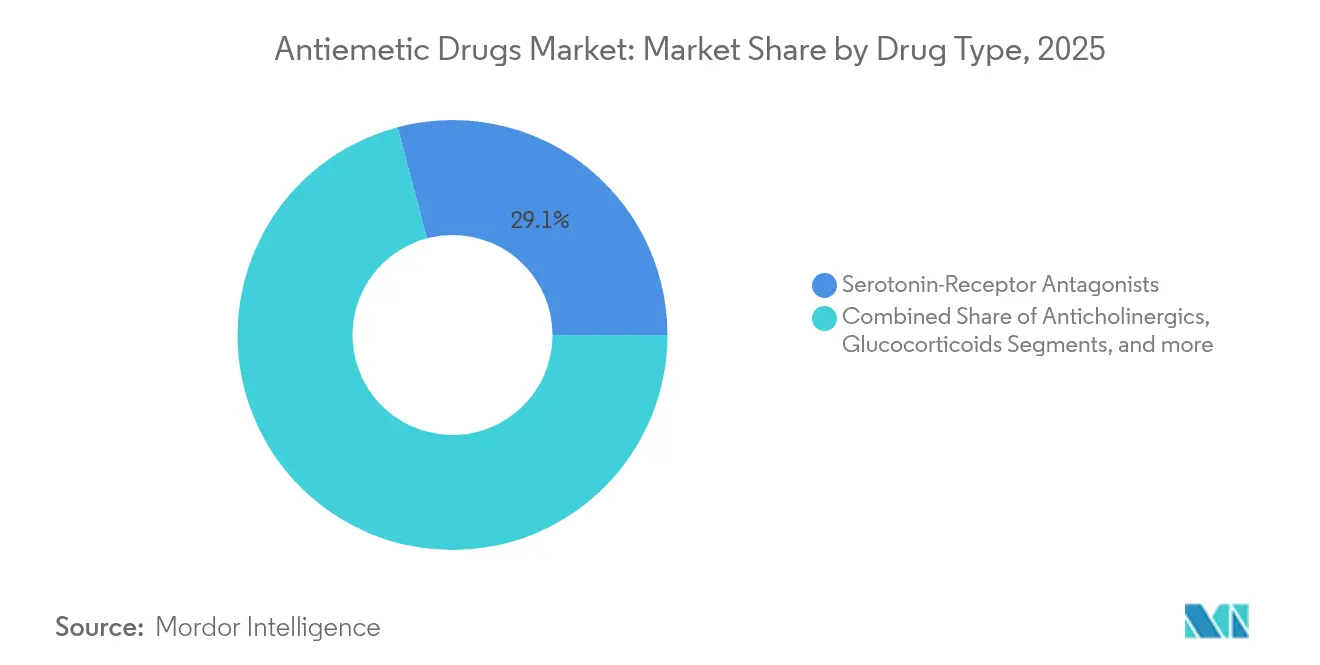

- Par type de médicament, les antagonistes des récepteurs de la sérotonine ont dominé avec une part de revenus de 29,12 % en 2025 ; les antagonistes des récepteurs de la dopamine devraient progresser à un TCAC de 6,08 % d'ici 2031.

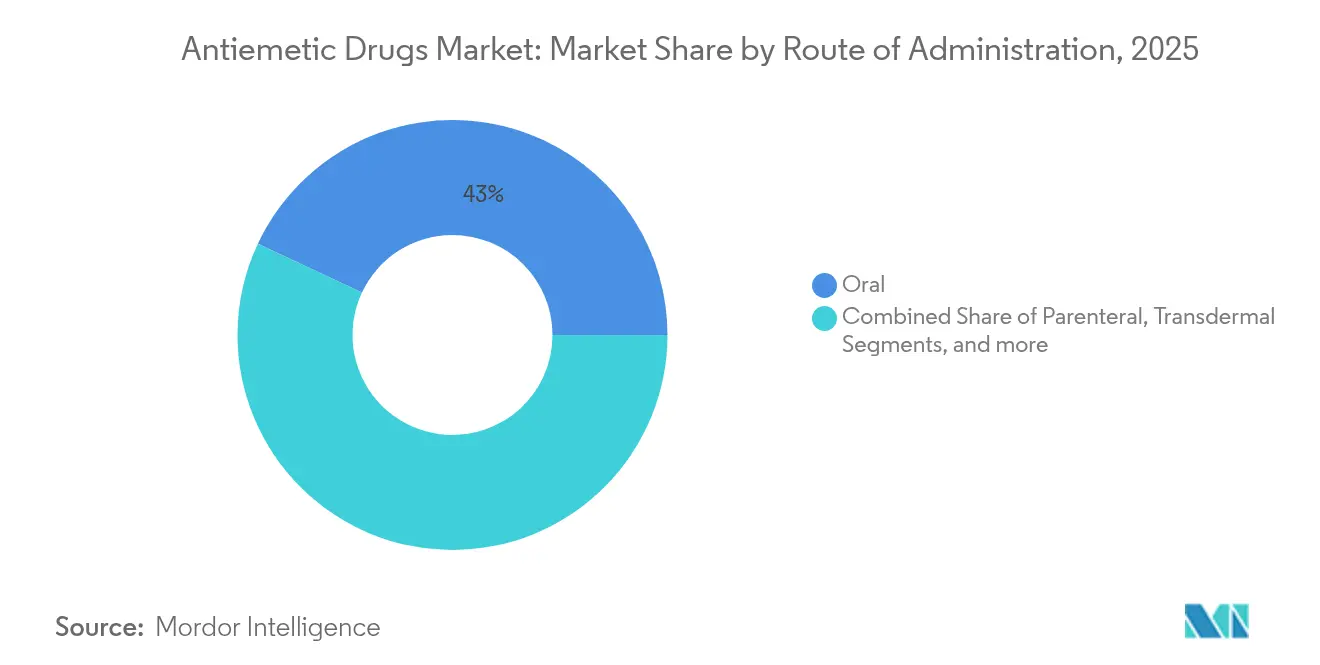

- Par voie d'administration, les formulations orales représentaient 43,02 % de la part de marché des médicaments antiémétiques en 2025, tandis que les produits parentéraux devraient croître à 6,01 % jusqu'en 2031.

- Par application, la chimiothérapie détenait une part de 32,06 % de la taille du marché des médicaments antiémétiques en 2025, et l'utilisation post-opératoire progresse à un TCAC de 6,21 % jusqu'en 2031.

- Par circuit de distribution, les pharmacies de détail contrôlaient 45,02 % des revenus en 2025 ; les pharmacies en ligne affichent le TCAC prévisionnel le plus élevé, à 6,12 % d'ici 2031.

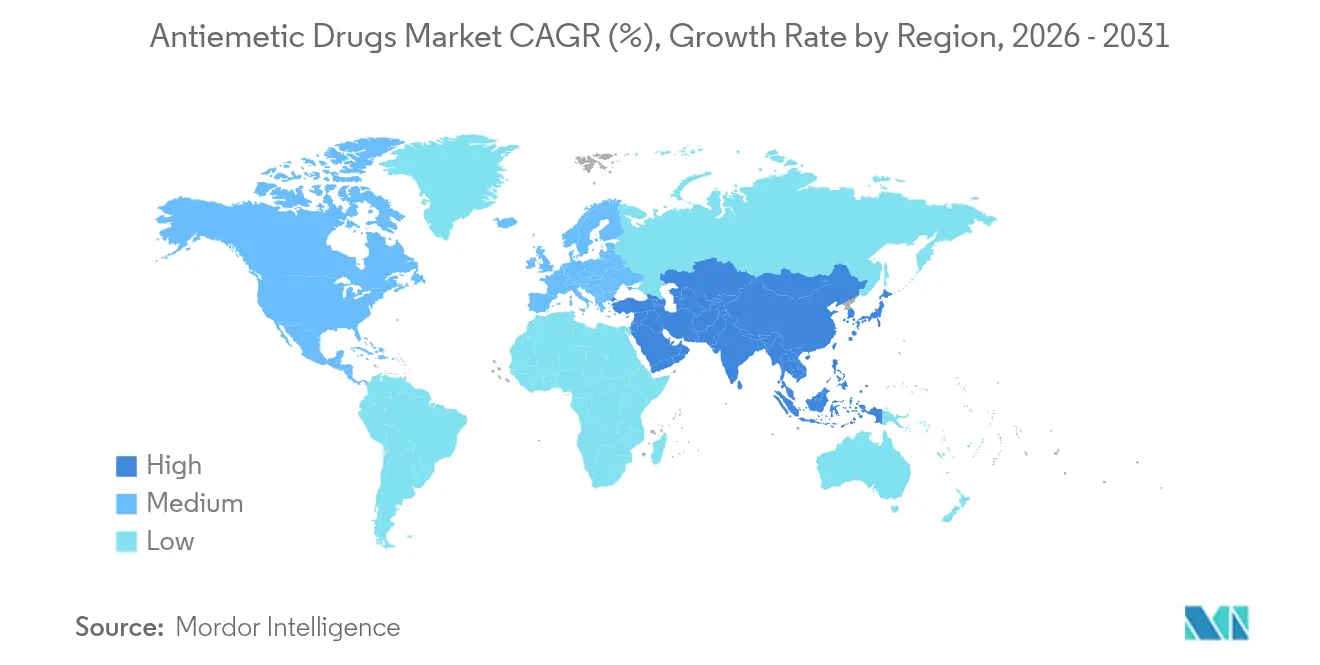

- L'Amérique du Nord a capté 38,35 % des revenus régionaux en 2025 ; l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 6,46 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché mondial des médicaments antiémétiques*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence des nausées et vomissements chimio-induits (NVCI) | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption clinique croissante des antagonistes des récepteurs 5-HT₃ pour les nausées post-opératoires | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intensification de la R&D et identification de nouvelles cibles antiémétiques | +0.6% | Mondial, porté par les États-Unis et le Japon | Long terme (≥ 4 ans) |

| Expansion des centres de perfusion ambulatoire adoptant des protocoles antiémétiques | +0.5% | Amérique du Nord et UE, adoption précoce dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des antiémétiques à base de cannabinoïdes suite aux légalisations | +0.4% | Amérique du Nord, certains marchés de l'UE | Court terme (≤ 2 ans) |

| Outils de dosage antiémétique prédictif par IA améliorant l'observance | +0.3% | Mondial, marchés technologiquement avancés en premier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence des nausées et vomissements chimio-induits

Les volumes de traitement du cancer ne cessent d'augmenter, et jusqu'à 40 % des patients souffrent encore de NVCI réfractaires malgré une prophylaxie à trois médicaments. Les régimes hautement émétogènes tels que les protocoles à base de cisplatine sont les plus problématiques. Les populations vieillissantes en Amérique du Nord et en Europe occidentale présentent des symptômes plus sévères en raison de la polymédication et d'un métabolisme plus lent. La Chine et l'Inde développent des centres d'oncologie complets qui intègrent systématiquement des régimes antiémétiques fondés sur des recommandations, stimulant encore davantage la demande[1]Future Medicine, "NVCI réfractaires malgré une triple thérapie," futuremedicine.com.

Adoption clinique croissante des antagonistes des récepteurs 5-HT₃ pour les nausées post-opératoires

Environ un tiers des patients chirurgicaux souffrent de nausées et vomissements post-opératoires (NVPO), ce chiffre atteignant 80 % dans les interventions laparoscopiques ou gynécologiques à haut risque. La FDA américaine a publié des lignes directrices provisoires en octobre 2024 encourageant les développeurs à adopter des approches pharmacologiques combinées. Les recommandations européennes favorisent désormais les agents 5-HT₃ à longue durée d'action tels que le palonosétron pour la chirurgie ambulatoire, incitant les hôpitaux à standardiser ces nouvelles formulations[2]Société européenne d'anesthésiologie et de soins intensifs, "Quatrièmes recommandations de consensus sur les NVPO," esaic.org.

Intensification de la R&D vers de nouvelles cibles antiémétiques

Les développeurs explorent des mécanismes allant au-delà du blocage classique des neurotransmetteurs. Les agonistes des récepteurs GIP et les antagonistes GFRAL-RET montrent une activité précoce dans les modèles précliniques de NVCI. Takeda a fait progresser le TAK-105 vers des études de Phase 1, tandis que des entreprises japonaises poursuivent le développement d'agents NK₁ de nouvelle génération dotés d'une pharmacocinétique supérieure.

Expansion des centres de perfusion ambulatoire

Les payeurs préfèrent la chimiothérapie en ambulatoire car elle réduit les coûts d'établissement. Les réseaux de perfusion s'appuient désormais sur des systèmes de prescription électronique qui recommandent automatiquement la prophylaxie antiémétique selon le niveau de risque émétogène. Un contrôle efficace des NVCI réduit les visites aux urgences non programmées, permettant d'économiser plusieurs milliers de dollars par épisode et favorisant l'adhésion au formulaire.

Analyse de l'impact des freins du marché mondial des médicaments antiémétiques*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion des prix due à la concurrence des génériques | -0.9% | Mondial, plus marqué sur les marchés développés | Court terme (≤ 2 ans) |

| Réactions indésirables aux médicaments entraînant l'arrêt du traitement | -0.6% | Mondial, impact plus élevé chez les populations âgées | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en substances actives pharmaceutiques (SAP) concentrée sur un nombre limité d'usines chinoises | -0.4% | Mondial, marchés dépendants de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Dispositifs portables de neurostimulation orale comme substituts non pharmaceutiques | -0.3% | Amérique du Nord et UE, démographies à forte adoption technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix due à la concurrence des génériques

Les expirations de brevets sur les antagonistes NK₁ et les bloqueurs de la sérotonine entraînent des baisses de prix de 80 % dans les deux ans suivant le lancement des génériques, comprimant les marges des produits de marque et restructurant les formulaires hospitaliers.

Réactions indésirables aux médicaments conduisant à l'arrêt du traitement

La sédation induite par l'olanzapine ou les symptômes extrapyramidaux liés aux bloqueurs de la dopamine amènent certains patients à abandonner le traitement, notamment les personnes âgées. Les préoccupations relatives à l'allongement de l'intervalle QT avec certains agents 5-HT₃ limitent davantage leur utilisation chez les patients à risque cardiaque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial des médicaments antiémétiques

Par type de médicament :

prédominance de la sérotonine au milieu d'une renaissance de la dopamineLes antagonistes des récepteurs de la sérotonine représentent 29,12 % des revenus de 2025, constituant le socle du marché des médicaments antiémétiques grâce à une efficacité fiable et un profil d'innocuité favorable. Les antagonistes de la dopamine enregistrent désormais le TCAC le plus rapide, à 6,08 %, car l'olanzapine offre un soulagement puissant des nausées réfractaires. Les agents NK₁ restent le pilier de la phase retardée, et les glucocorticoïdes agissent comme synergistes. L'innovation réside dans les agonistes GIP et les formulations cannabinoïdes, qui s'inscrivent dans la catégorie « autres » et annoncent une différenciation future.

La classe des sérotoninergiques continue de bénéficier d'un large remboursement en milieu hospitalier et en officine, de sorte que les barrières à la substitution sont faibles. Les antagonistes de la dopamine gagnent des parts de marché lorsque les payeurs valorisent un contrôle robuste des symptômes après l'échec d'une prophylaxie standard. À mesure que les génériques prolifèrent, les régimes multimécanismes équilibrés combinant le blocage de la sérotonine, de la dopamine et des NK₁ constituent le socle des recommandations cliniques, offrant aux marques établies un moyen de défendre leurs volumes même lorsque les prix unitaires baissent.

Par voie d'administration :

la commodité de la voie orale assure le leadershipL'administration orale a représenté 43,02 % du marché des médicaments antiémétiques en 2025 et devrait renforcer son avance grâce aux préférences des patients et aux tendances ambulatoires. Les comprimés ou films solubles s'intègrent aux programmes de télé-oncologie et réduisent le temps infirmier. La thérapie parentérale reste indispensable lors de vomissements aigus ou lorsque la prise orale est impossible ; les récentes formulations injectables en émulsion lipidique offrent un début d'action rapide avec des profils de tolérance locale plus doux.

Les formulations transdermiques et les formes injectables à longue durée d'action représentent une part réduite mais innovante à grande vitesse. Les produits dépôt couvrant des fenêtres de chimiothérapie sur plusieurs jours réduisent la charge médicamenteuse, tandis que les pompes portables permettent une titration personnalisée. Ces plateformes pourraient améliorer à la fois l'observance et la disposition à payer, aidant les fabricants à compenser l'érosion due aux génériques dans les présentations conventionnelles.

Par application :

leadership de la chimiothérapie avec une dynamique post-opératoireLa chimiothérapie détenait 32,06 % des revenus de 2025 et conserve la part la plus importante de la taille du marché des médicaments antiémétiques, car les régimes modernes provoquent encore des nausées sévères. La trithérapie guidée par les recommandations soutient des dépenses élevées par patient. L'utilisation post-opératoire connaît la croissance la plus rapide, à un TCAC de 6,21 %, avec la hausse des chirurgies ambulatoires et la volonté des hôpitaux de lier la prévention des NVPO à la réduction des durées de séjour.

La gastro-entérite et les autres indications courantes restent sensibles aux prix et dominées par les génériques. Les nausées induites par la radiothérapie font l'objet d'une attention modeste à mesure que les régimes de radiothérapie de précision s'intensifient. Le mal des transports et les nausées liées à la grossesse font face à la concurrence de dispositifs portables de neurostimulation, incitant les fabricants de médicaments à investir dans des profils de tolérance supérieurs.

Par circuit de distribution :

la prédominance du détail face à la disruption numériqueLes pharmacies de détail détenaient 45,02 % des ventes de 2025, bénéficiant de réseaux de points de vente établis et de la facturation aux assurances. Les pharmacies en ligne, en revanche, affichent un TCAC de 6,12 %, portées par la télémédecine, la prescription électronique et la commodité de la livraison à domicile. Les hôpitaux restent influents dans les décisions de formulaire pour les marques parentérales, mais les centres de perfusion ambulatoire achètent de plus en plus directement auprès de distributeurs spécialisés.

Un modèle unifié de prestations pharmaceutiques et de distribution permet aux intégrateurs verticaux de négocier des remises plus avantageuses, modifiant ainsi les répartitions de profit. Les portails numériques directs aux patients collectent également des données d'observance qui alimentent l'analytique par IA, permettant aux fabricants d'adapter les services de soutien et de renforcer la fidélité à la marque.

Analyse géographique

Marché des médicaments antiémétiques en Amérique du Nord

L'Amérique du Nord a contrôlé 38,35 % des revenus de 2025 grâce à des volumes élevés de traitements contre le cancer, à la couverture d'assurance pour les médicaments de marque et à l'adoption précoce de logiciels de dosage assistés par intelligence artificielle. Les approbations de la FDA américaine, telles qu'APONVIE et CINVANTI, établissent souvent un précédent mondial, accordant un avantage de premier lancement avant l'arrivée des génériques. Cependant, les négociations tarifaires intensives menées par les gestionnaires de prestations pharmaceutiques contraignent les entreprises à prouver leur différenciation clinique ou à risquer des remises importantes sur les formulaires.

Marché des médicaments antiémétiques en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus rapide, à 6,46 %, d'ici 2031. Le Japon stimule l'innovation avec des approbations de NK₁ de nouvelle génération comme le fosnetupitant, tandis que l'expansion des centres oncologiques en Chine multiplie les débuts de traitement des patients malgré la pression nationale en faveur de l'approvisionnement en génériques. Les producteurs indiens de biosimilaires fournissent de l'ondansétron et de l'aprépitant à faible coût, élargissant l'accès aux villes de deuxième rang et soutenant une croissance régulière des volumes.

Marché des médicaments antiémétiques en Europe

L'Europe offre des perspectives matures mais stables. L'examen centralisé de l'EMA accélère les lancements panrégionaux, mais les évaluations des technologies de santé au niveau national exigent une démonstration claire du rapport coût-efficacité. Les récentes mises à jour des recommandations de l'ESMO mettent l'accent sur les résultats rapportés par les patients, incitant les fabricants à démontrer une meilleure tolérance pour accéder aux niveaux de remboursement premium. Les appels d'offres hospitaliers regroupent fréquemment les antiémétiques avec les contrats de chimiothérapie, de sorte que les fournisseurs positionnent les produits combinés ou à action prolongée comme des éléments de différenciation par la valeur.

Paysage concurrentiel

La concurrence est modérément concentrée. Aucune entreprise ne dépasse 15 % de part de marché, car les recommandations cliniques préconisent des régimes multimédicamenteux, répartissant les revenus entre mécanismes et fabricants. Les grands groupes mondiaux tels que Pfizer, Merck et GlaxoSmithKline se mesurent à des entreprises spécialisées comme Heron Therapeutics et Acacia Pharma. Les acteurs de marque défendent leur valeur grâce à des associations à dose fixe, des injectables à libération prolongée et des plateformes numériques d'observance.

Les falaises de brevets d'ici 2027 érodent l'exclusivité pour les classes NK₁ et sérotoninergiques, transférant les revenus vers des génériques portés par les volumes. En réponse, les innovateurs ciblent une nouvelle biologie telle que la modulation GIP ou GFRAL-RET, visant des désignations de médicament orphelin ou de percée thérapeutique pour obtenir un meilleur remboursement. Les alliances numériques fournissent des applications prédisant le risque de nausées et recommandant un dosage personnalisé, soutenant une différenciation orientée services.

L'expansion géographique est un levier essentiel. Les multinationales accordent des licences de formulations à des partenaires locaux en Chine ou au Brésil pour pénétrer les marchés à prix contrôlés tout en conservant des flux de redevances. Les réseaux de perfusion soutenus par des capitaux privés aux États-Unis signent des accords d'approvisionnement spécifiques à des produits, accordant un placement privilégié aux entreprises offrant un soutien à l'exécution et des tableaux de bord de données en conditions réelles. La résilience de la chaîne d'approvisionnement émerge également comme un gage de fiabilité face au contrôle géopolitique accru des usines chinoises de substances actives pharmaceutiques, poussant certaines entreprises à diversifier leurs sources d'approvisionnement en Inde ou en Europe.

Leaders mondiaux du secteur des médicaments antiémétiques

Pfizer Inc

Johnson & Johnson Services Inc

Merck and Co Inc.

GSK plc

Sanofi S.A.

Merck & Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial des médicaments antiémétiques

- GlaxoSmithKline

- Pfizer

- Merck

- Johnson & Johnson

- Sanofi

- Hikma Pharmaceuticals

- Cipla

- Novartis

- Baxter

- Torrent Pharmaceuticals

- Teva Pharmaceutical Industries

- Aurobindo Pharma Ltd.

- Abbvie

- Bausch Health

- Eisai

- Dr. Reddy’s Laboratories Ltd.

- Sun Pharmaceuticals Industries

- Takeda Pharmaceuticals

- Lupin

- Fresenius

Lire l'analyse des entreprises du marché mondial des médicaments antiémétiques

Développements récents du secteur sur le marché mondial des médicaments antiémétiques

- Février 2025 : Heron Therapeutics a déclaré un chiffre d'affaires 2024 de 144,2 millions USD, en hausse de 14 %, porté par la montée en charge de CINVANTI et APONVIE.

- Janvier 2025 : La FDA a émis une lettre de réponse complète pour les capsules TRADIPITANT de Vanda dans la gastroparésie en raison de données d'innocuité et d'efficacité insuffisantes.

- Juin 2024 : EA Pharma a accordé une licence sur EA1080, un antagoniste oral de l'intégrine α4β7, à Ensho Therapeutics pour la maladie inflammatoire de l'intestin, avec des essais de Phase 2 prévus en 2025.

- Octobre 2024 : La FDA a publié des lignes directrices provisoires encourageant le développement de médicaments à mécanismes multiples pour la prévention des NVPO.

Marché mondial des médicaments antiémétiques Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial des médicaments antiémétiques comme l'ensemble des médicaments sur ordonnance et en vente libre qui préviennent ou traitent les nausées ou les vomissements provoqués par la chimiothérapie, la gastro-entérite, la chirurgie, la grossesse et le mal des transports. Les valeurs capturent les revenus ex-fabricants circulant dans les hôpitaux, les commerces de détail et les pharmacies en ligne dans plus de 40 pays qui, ensemble, représentent plus de 95 % des volumes mondiaux en oncologie et en chirurgie.

Exclusion du champ d'application : les produits tels que les compléments alimentaires à base de gingembre, les appareils d'acupression et le cannabis médical vendu uniquement dans les dispensaires sont exclus de cette évaluation.

Segments couverts dans ce rapport

- Par type de médicament

- Antagonistes des récepteurs de la sérotonine

- Antagonistes des récepteurs de la dopamine

- Antagonistes des récepteurs de la neurokinine-1 (NK₁)

- Glucocorticoïdes

- Anticholinergiques

- Autres

- Par application

- Chimiothérapie

- Gastro-entérite

- Post-opératoire

- Autres

- Par voie d'administration

- Orale

- Parentérale

- Transdermique et autres

- Par circuit de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous nous sommes entretenus avec des pharmaciens hospitaliers, des oncologues, des anesthésistes et des conseillers des organismes payeurs en Amérique du Nord, en Europe et dans les principales économies asiatiques. Leurs commentaires ont confirmé les changements de schémas thérapeutiques induits par les directives, les niveaux d'adoption de produits non homologués et l'érosion attendue des prix des génériques, ce qui nous a permis d'affiner les multiplicateurs de la demande et de valider les fourchettes de prix de vente conseillés.

Recherche documentaire

Nous avons examiné les fichiers d'incidence du cancer de l'OMS, les ensembles de données de l'OCDE sur les sorties de chirurgie, les révisions de la population des Nations unies, les formulaires nationaux et l'Orange Book de la FDA afin de cartographier les groupes de patients traités. Les fiches commerciales de l'International Society of Oncology Pharmacy Practitioners et de l'American Gastroenterological Association ont fourni des normes de dosage. Les documents 10-K des entreprises, les dossiers des investisseurs et les informations sur les prix, enrichis par les analyses de l'actualité de Dow Jones Factiva et les données financières de D&B Hoovers, ont fourni des informations sur les tendances du prix de vente moyen (PVD). Les sources citées illustrent l'étendue des consultations, et plusieurs référentiels supplémentaires ont été vérifiés pour en assurer la cohérence.

Dimensionnement du marché et prévisions

Un modèle descendant part des cycles annuels de chimiothérapie, du nombre d'interventions chirurgicales en milieu hospitalier, des notifications de cas de gastro-entérite et des volumes de scripts relatifs au mal des transports. Après avoir appliqué les ratios de pénétration des traitements, nous multiplions la demande unitaire résultante par les prix moyens pondérés. Les listes de fournisseurs d'une douzaine de fabricants majeurs et les vérifications des canaux de distribution servent de contrôle ascendant avant les ajustements. Les prévisions reposent sur une régression multivariée qui relie les facteurs de la demande à l'incidence prévue du cancer, à la croissance des procédures, à la pénétration des génériques et aux contrôles des prix ajustés en fonction de l'inflation. Les références régionales guident l'allocation lorsque les données nationales sont rares.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un examen analytique à deux niveaux ; les anomalies déclenchent un nouveau contact avec des experts et des vérifications croisées avec des bases de données de prescription indépendantes. Mordor met à jour chaque modèle annuellement et publie des mises à jour intermédiaires lorsque des lancements importants, des rappels ou des changements dans les remboursements apparaissent.

Comment la taille du marché mondial des médicaments antiémétiques de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises choisissent des indications, des combinaisons de canaux et des hypothèses monétaires différentes.

En ancrant les chiffres aux volumes de patients traités, aux audits ASP annuels et à la validation primaire continue, Mordor Intelligence offre une base de référence équilibrée à laquelle les planificateurs peuvent se fier.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 7,74 B (2025) | Renseignements sur le Mordor | - |

| USD 7,90 B (2024) | Conseil mondial A | exclut les segments OTC et utilise des taux de change plus anciens |

| USD 8,12 B (2024) | Portail de l'industrie B | suppose une érosion uniforme des prix sans validation primaire |

| USD 6,44 B (2025) | Conseil régional C | couvre des régions limitées et ne tient pas compte de la demande liée au mal des transports |

Les différences proviennent principalement de l'omission de canaux, de courbes d'érosion non testées ou de coupes géographiques étroites. En fondant chaque étape sur des variables transparentes et des vérifications multi-sources, Mordor Intelligence fournit une vue fiable pour les décisions stratégiques.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des médicaments antiémétiques ?

Le marché est valorisé à 8,2 milliards USD en 2026 et devrait atteindre 10,95 milliards USD d'ici 2031.

Quelle classe de médicaments domine les revenus sur le marché des médicaments antiémétiques ?

Les antagonistes des récepteurs de la sérotonine occupent la première position avec une part de 29,12 % en 2025.

Quel segment d'application connaît la croissance la plus rapide ?

Les nausées et vomissements post-opératoires affichent le TCAC le plus élevé, à 6,21 %, jusqu'en 2031.

Pourquoi les pharmacies en ligne gagnent-elles du terrain ?

Les circuits numériques offrent la transparence des prix, la livraison à domicile et l'intégration avec la télémédecine, soutenant un TCAC de 6,12 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 6,46 % en raison de vastes bassins de patients et d'une hausse des dépenses de santé.

Comment les entreprises se défendent-elles contre l'érosion due aux génériques ?

Les entreprises investissent dans des formulations à longue durée d'action, des produits combinés et des outils de dosage numérique pour soutenir la valeur de leurs marques.

Dernière mise à jour de la page le: