Taille et part du marché mondial des médicaments antiparasitaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.39 Milliards de dollars |

| Taille du Marché (2031) | 35.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

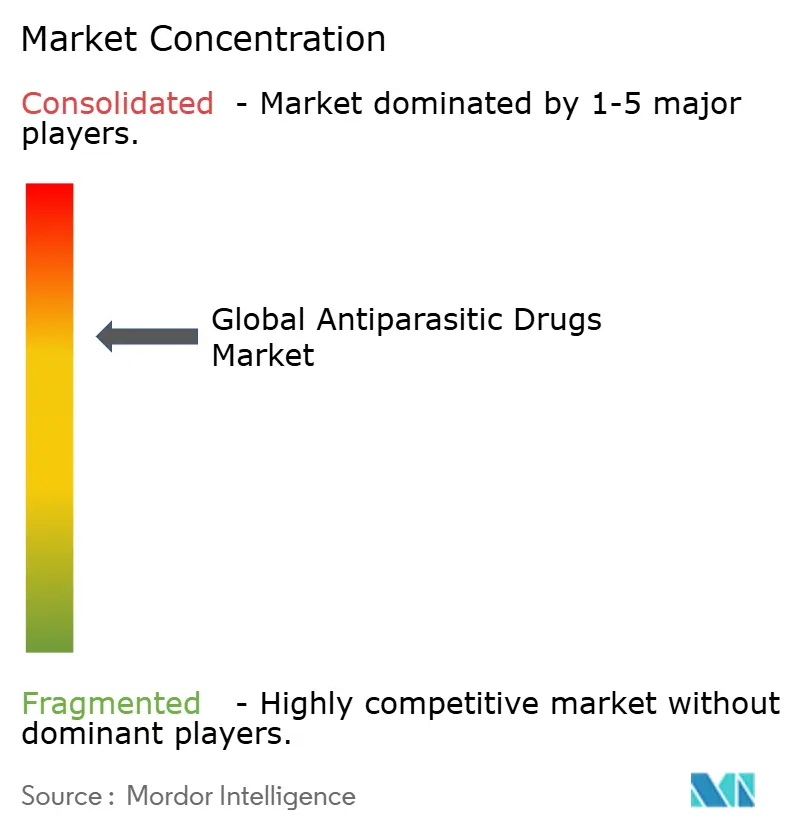

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des médicaments antiparasitaires par Mordor Intelligence

La taille du marché des médicaments antiparasitaires devrait passer de 25,97 milliards USD en 2025 à 27,39 milliards USD en 2026, et est prévue d'atteindre 35,75 milliards USD d'ici 2031, à un TCAC de 5,47 % sur la période 2026-2031. La croissance est soutenue par une couverture plus large des campagnes d'administration massive de médicaments (AMM), l'expansion climatique des habitats vectoriels et une augmentation des programmes de traitement financés par les gouvernements. L'accroissement des dépenses de recherche sur de nouvelles classes d'anthelminthiques et la commercialisation rapide des lactones macrocycliques à action prolongée ouvrent de nouveaux flux de revenus, même si la résistance croissante aux helminthes tempère l'élan global. Les leaders du marché continuent de consolider les actifs de leurs pipelines, tandis que les entreprises biotechnologiques émergentes se concentrent sur des indications de niche à besoin médical non satisfait — le tout dans un contexte réglementaire qui resserre les normes d'écotoxicologie et exerce une pression sur les chaînes d'approvisionnement en principes actifs.

Principaux enseignements du rapport

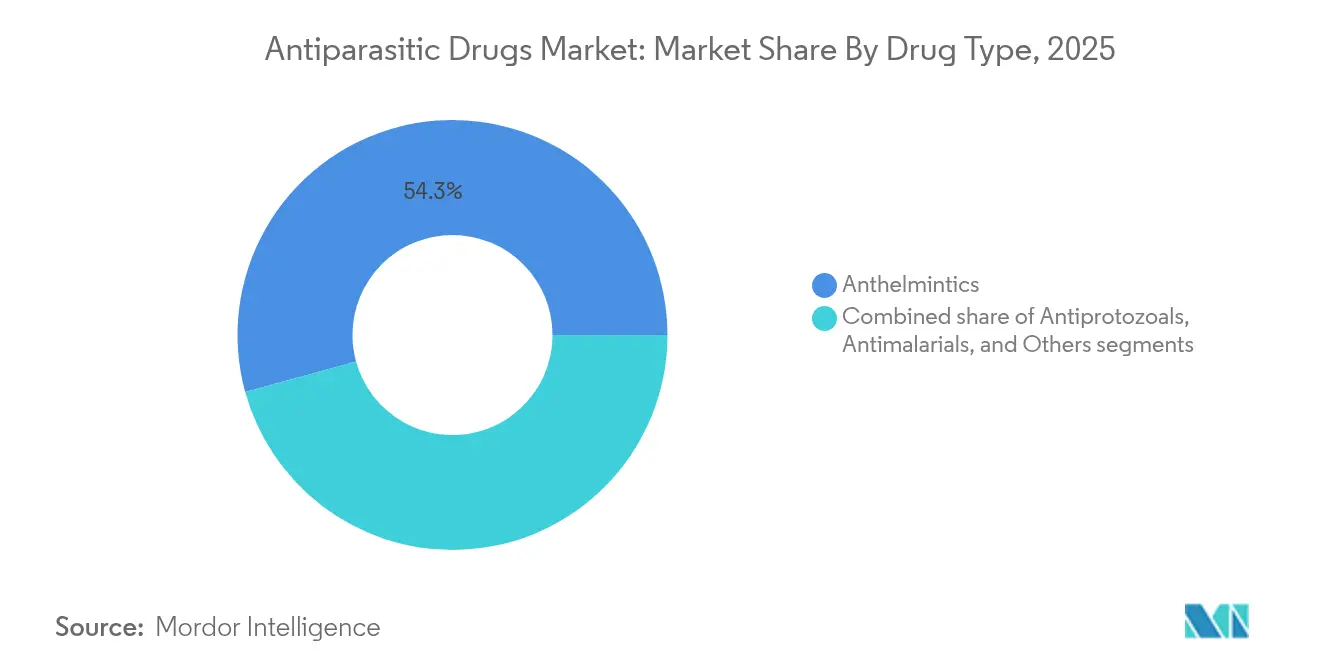

- Par type de médicament, les anthelminthiques ont dominé avec 54,27 % de la taille du marché des médicaments antiparasitaires en 2025, tandis que les antiprotozoaires devraient afficher le TCAC le plus élevé du segment, à 6,36 %, jusqu'en 2031.

- Par voie d'administration, les formulations injectables représentaient 42,35 % de la taille du marché des médicaments antiparasitaires en 2025 ; les topiques & implants devraient se développer à un TCAC de 6,72 % jusqu'en 2031.

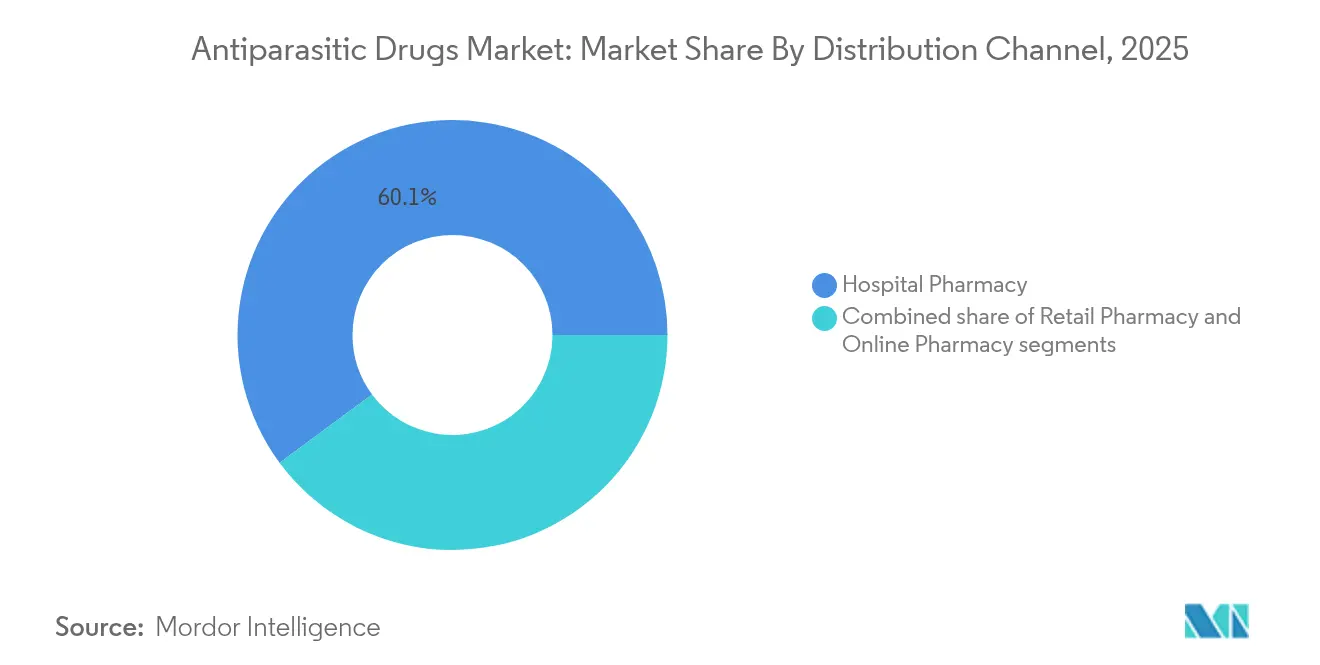

- Par canal de distribution, les pharmacies hospitalières représentaient 60,12 % du marché des médicaments antiparasitaires en 2025, tandis que les pharmacies en ligne enregistrent la croissance la plus rapide, avec un TCAC de 6,86 % de 2026 à 2031.

- Par utilisateur final, les hôpitaux ont dominé avec 46,20 % de la part de marché des médicaments antiparasitaires en 2025, tandis que les soins à domicile devraient afficher le TCAC le plus élevé du segment, à 6,94 %, jusqu'en 2031.

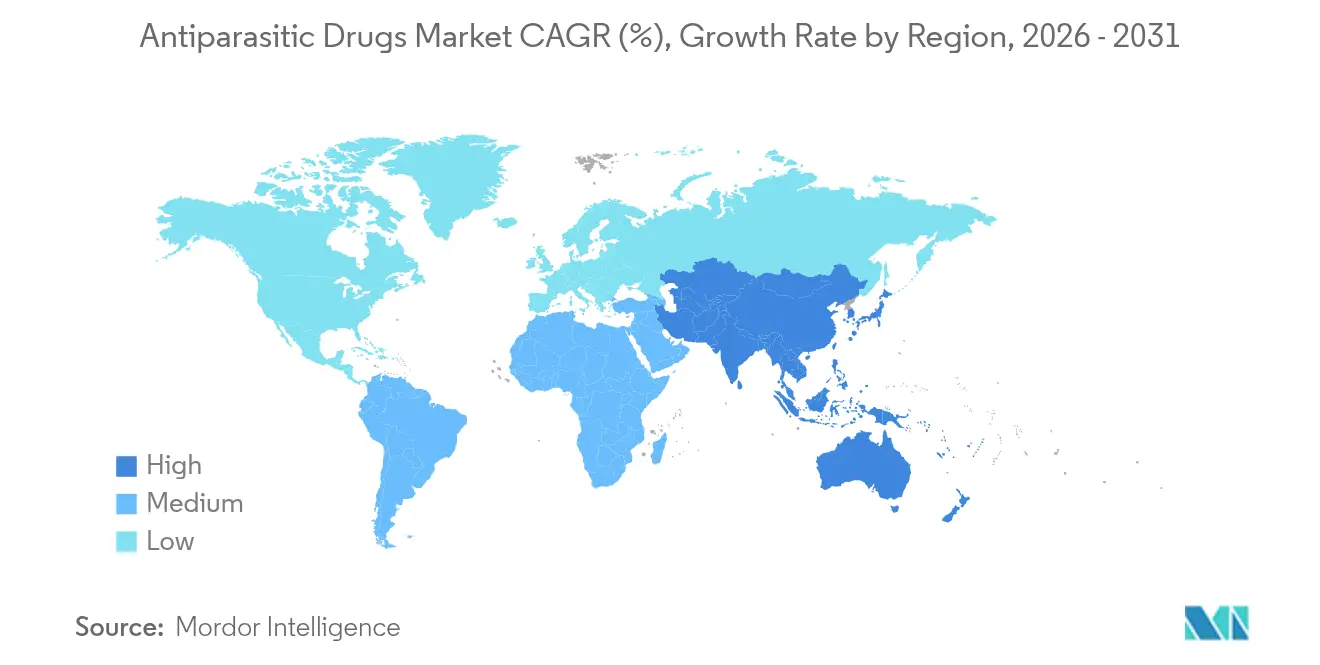

- Par géographie, l'Amérique du Nord a dominé avec une part de 39,75 % du marché des médicaments antiparasitaires en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé, à 6,32 %, sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments antiparasitaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des campagnes d'administration massive de médicaments (AMM) | +1.8% | Mondial, avec concentration en Afrique subsaharienne, Asie du Sud, Amérique latine | Moyen terme (2-4 ans) |

| Propagation climatique des maladies parasitaires à transmission vectorielle | +1.2% | Mondial, avec un impact significatif dans les régions tropicales et subtropicales | Long terme (≥ 4 ans) |

| Accélération du financement de la R&D pour de nouvelles classes d'anthelminthiques | +0.9% | Amérique du Nord, Europe, pôles biotechnologiques émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des voyages internationaux et des migrations stimulant les cas parasitaires importés | +0.8% | Mondial, avec concentration dans les régions développées accueillant immigrants et voyageurs | Moyen terme (2-4 ans) |

| Commercialisation des lactones macrocycliques humaines à action prolongée | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Programmes de traitement de la leishmaniose imposés par les gouvernements | +0.5% | Moyen-Orient et Afrique, Amérique du Sud, Asie du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des campagnes d'administration massive de médicaments (AMM)

Les initiatives mondiales d'AMM touchent désormais plus de 860 millions de personnes par an, les schémas thérapeutiques à triple médicament atteignant un taux de couverture de 74 %, bien au-dessus du seuil de référence de 65 % fixé par l'OMS. La montée en puissance en Inde couvre à elle seule 17,5 crore de résidents dans 111 districts[1]Bureau de presse et d'information, « Campagne nationale d'AMM pour l'élimination de la filariose lymphatique », pib.gov.in, amplifiant la demande en volume d'anthelminthiques. Les modèles de distribution dirigés par les communautés améliorent l'observance dans les zones reculées, se traduisant par des cycles d'approvisionnement fiables et répétés pour les fabricants. L'adoption précoce des stratégies à triple médicament dans les pays en développement a offert une efficacité supérieure, encourageant des financements supplémentaires des donateurs et accélérant les objectifs d'élimination.

Propagation climatique des maladies parasitaires à transmission vectorielle

La hausse des températures étend les aires de répartition des moustiques et des tiques, rendant le paludisme, la babésiose et la maladie de Lyme plus fréquents dans des régions qui connaissaient autrefois une incidence négligeable. Les maladies à transmission vectorielle représentent désormais plus de 17 % des cas mondiaux de maladies infectieuses et causent 700 000 décès par an, stimulant la consommation tant prophylactique que thérapeutique[2]Organisation mondiale de la Santé, « Maladies à transmission vectorielle », who.int. Les pipelines pharmaceutiques mettent de plus en plus l'accent sur des agents à large spectre et des thérapies combinées adaptées aux populations dépourvues d'immunité préalable.

Accélération du financement de la R&D pour de nouvelles classes d'anthelminthiques

La dynamique d'investissement est manifeste dans la découverte d'inhibiteurs du complexe I sélectifs par espèce[3]Giulia Del Borrello, « Identification d'une famille d'inhibiteurs du complexe I sélectifs par espèce comme anthelminthiques potentiels ciblant les helminthes transmis par le sol », Nature Communications, nature.com qui ciblent les voies métaboliques exclusives aux helminthes. Des anticorps monoclonaux visant la protéine P29 dans l'échinococcose alvéolaire ont également démontré une puissance in vivo sans toxicité hépatique ni rénale. Les plateformes de criblage de nouvelle génération et la chimie computationnelle raccourcissent les cycles d'optimisation des substances candidates, élargissant le vivier de candidats au-delà des benzimidazoles traditionnels.

Commercialisation des lactones macrocycliques humaines à action prolongée

La demi-vie de 20 à 35 jours de la moxidectine sous-tend des schémas de dosage semestriels, améliorant l'observance et limitant la pression de résistance. Le déploiement communautaire au Ghana en 2025 a distribué 250 000 doses[4]Medicines Development for Global Health, « Le Ghana déploie la moxidectine », ghicfunds.org, marquant le premier déploiement sur le terrain d'une lactone macrocyclique à action prolongée. La proposition de l'OMS d'ajouter la moxidectine à la liste des médicaments essentiels est sur le point de standardiser les achats, de réduire les coûts des programmes et d'accélérer l'élimination de la cécité des rivières.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Résistance croissante des helminthes aux médicaments | -1.2% | Mondial, avec l'impact le plus élevé en Afrique subsaharienne et en Asie du Sud | Long terme (≥ 4 ans) |

| Gestion intégrée des vecteurs réduisant les volumes prophylactiques | -0.7% | Mondial, avec concentration dans les régions tropicales et subtropicales | Moyen terme (2-4 ans) |

| Contrôle de l'écotoxicologie ralentissant les approbations des isoxazolines | -0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Perturbations de l'approvisionnement en principes actifs dans les centres de fabrication de benzimidazoles | -0.4% | Mondial, avec concentration de la fabrication en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Résistance croissante des helminthes aux médicaments

Les mutations β-tubuline conférant une résistance — F167Y, Q134H, E198K/V et F200Y/L — sont désormais répandues dans les régions soumises à des cycles d'AMM fréquents. L'efficacité de l'albendazole contre Trichuris trichiura est tombée à 38,6 %, contraignant à des doses plus élevées et à des schémas de combinaison plus coûteux. L'arrivée limitée de nouveaux mécanismes d'action compromet la feuille de route de l'OMS pour l'élimination des maladies tropicales négligées.

Gestion intégrée des vecteurs réduisant les volumes prophylactiques

Le déploiement de contrôles environnementaux et biologiques réduit l'incidence du paludisme sans augmentation proportionnelle du recours aux antipaludéens. Les agences de santé publique privilégiant les stratégies intégrées, les entreprises pharmaceutiques orientent leur attention vers les indications thérapeutiques et les combinaisons multi-actions qui complètent les outils de lutte antivectorielle plutôt que de leur faire concurrence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les anthelminthiques ancrent le marché face aux pressions de résistance

Les anthelminthiques ont représenté 54,27 % de la part de marché des médicaments antiparasitaires en 2025, reflétant l'ampleur des helminthiases dans le monde. Les benzimidazoles dominent les ventes du sous-segment, bien que la résistance croissante suscite l'intérêt pour les lactones macrocycliques et les inhibiteurs des voies enzymatiques. La taille du marché des médicaments antiparasitaires pour les lactones macrocycliques a progressé sur la base du profil à action prolongée de la moxidectine, tandis que les imidazothiazoles jouent un rôle de niche dans les schémas de combinaison. Les antiprotozoaires, dont le TCAC est prévu à 6,36 %, bénéficient de nouvelles plateformes d'administration et de composés oncologiques repositionnés ciblant le métabolisme protozoaire. Les associations à base d'artémisinine restent la pierre angulaire du traitement du paludisme, mais les candidats du pipeline visant les souches de Plasmodium résistantes promettent de diversifier ce flux de revenus. Les biologiques de pointe pour la leishmaniose et la trypanosomiase renforcent davantage le statut à croissance rapide du segment. La résistance croisée entre les classes de parasites oriente également la R&D vers des molécules à mécanismes multiples pour préserver l'efficacité à long terme.

Les nanoformulations de benzimidazoles de deuxième génération présentent désormais une solubilité et une biodisponibilité améliorées, prolongeant les cycles de vie des produits sans modifier les principes actifs. La R&D sur les lactones macrocycliques se concentre sur des implants à base de polymères capables de libérer des charges médicamenteuses sur plusieurs mois — une approche qui devrait améliorer l'observance dans les régions endémiques à accès aux soins limité. Parallèlement, les plateformes de criblage ciblé exploitent l'intelligence artificielle pour identifier de nouveaux chemotypes contournant les voies de résistance existantes, apportant de la profondeur à un pipeline historiquement étroit.

Par voie d'administration : la domination des injectables face à la concurrence de nouvelles formes galéniques

Les injectables représentaient 42,35 % du marché des médicaments antiparasitaires en 2025, portés par leur utilité dans les infections aiguës prises en charge en milieu hospitalier. L'artésunate intraveineux reste la seule option pour le paludisme grave aux États-Unis, validant le modèle de distribution centré sur l'hôpital. Les formulations dépôt à action prolongée de moxidectine sont appelées à renforcer la pertinence des injectables en assurant des niveaux plasmatiques pendant six mois avec une dose unique. Les produits oraux, bien que pratiques, sont confrontés à des difficultés d'absorption ; les stratégies de nano-émulsion visent désormais à améliorer la biodisponibilité des molécules hautement lipophiles comme l'ivermectine. La taille du marché des médicaments antiparasitaires pour les topiques & implants devrait se développer le plus rapidement, à un TCAC de 6,72 %, portée par des patchs cutanés à libération prolongée et des dispositifs sous-cutanés qui simplifient les schémas posologiques et améliorent l'observance.

Les réseaux de microneedles transdermiques sont à l'étude comme alternative aux seringues classiques, susceptibles de démocratiser l'accès dans les contextes à ressources limitées. Des implants polymériques intégrant une moxidectine à libération lente ont passé les premières études de sécurité, suggérant que les systèmes implantables pourraient passer de l'usage vétérinaire à l'usage humain dans la décennie à venir. Les innovations en dispersions solides orales prolongent également la durée de vie sur le marché des molécules historiques, soulignant la science de la formulation comme levier concurrentiel.

Par canal de distribution : les pharmacies hospitalières maintiennent leur prééminence tandis que le commerce électronique s'accélère

Les pharmacies hospitalières représentaient 60,12 % de la taille du marché des médicaments antiparasitaires en 2025. Les outils de bon usage des médicaments tels que le cadre « Start Smart Then Focus » du Royaume-Uni affinent la prescription en milieu hospitalier, réduisant les mauvais usages et, par extension, la résistance. Les pharmacies en ligne, dont le TCAC est prévu à 6,86 %, bénéficient de la vague de la télémédecine, élargissant leur portée aux consommateurs précédemment limités par la géographie. Les mesures réglementaires de la DEA américaine autorisent désormais la prescription par télémédecine sans consultation en personne, débloquant de nouveaux bassins de patients. Les chaînes de distribution répondent en renforçant les services de consultation et la gestion des stocks pour endiguer l'érosion de parts de marché.

Les géants du commerce électronique intègrent des sceaux d'authentification et une détection des contrefaçons pilotée par l'intelligence artificielle, répondant aux préoccupations de qualité qui ont historiquement freiné l'adoption numérique. Les établissements hospitaliers, quant à eux, tirent parti de la complexité : les lactones macrocycliques injectables et les dérivés d'amphotéricine B nécessitent toujours une supervision professionnelle, maintenant leur domination sur ce canal malgré la concurrence numérique.

Par utilisateur final : les hôpitaux au cœur du marché, les soins à domicile en progression

Les hôpitaux restent le segment le plus important, avec 46,20 % de part de marché en 2025, en raison des exigences diagnostiques et de surveillance du paludisme grave, de la leishmaniose viscérale et de la neurocysticercose. Les lignes directrices de bon usage de l'OMS sont intégrées dans les protocoles cliniques pour optimiser les fenêtres thérapeutiques et limiter la résistance émergente. Les cliniques offrent un accès en première ligne, notamment dans les zones rurales tropicales, et recourent de plus en plus à la téléconsultation pour mettre en relation les patients avec des spécialistes urbains. Les soins à domicile devraient connaître l'expansion la plus rapide, avec un TCAC de 6,94 % de 2026 à 2031, à mesure que les préparations orales et topiques conviviales réduisent le besoin d'hospitalisations. Les patients recevant des antiparasitaires à haut risque à domicile déclarent une charge symptomatique gérable lorsqu'ils sont soutenus par des infirmiers à domicile, validant le virage vers la décentralisation.

Analyse géographique

L'Amérique du Nord détenait 39,75 % de la part de marché des médicaments antiparasitaires en 2025, portée par de solides écosystèmes de R&D, des contrôles qualité stricts et une adoption précoce des agents de nouvelle génération. L'adoption commerciale s'oriente vers les formulations haut de gamme, atténuant une demande en volume plus faible. Les orientations de la FDA sur les communications relatives à l'ivermectine hors indication soulignent le contexte réglementaire nuancé. Le TCAC prévu de la région, à 4,39 %, reflète un environnement mature mais axé sur l'innovation, avec de nouvelles thérapies combinées ciblant les points chauds de résistance.

L'Asie-Pacifique, en expansion à un TCAC de 6,32 %, conjugue une forte prévalence des maladies et un élargissement de la couverture des soins de santé. La campagne nationale indienne contre la filariose lymphatique illustre le poids des achats du secteur public, tandis que la base de fabrication chinoise remodèle les chaînes d'approvisionnement mondiales en principes actifs. L'héritage de recherche du Japon continue d'influencer les innovations en matière de lactones macrocycliques. Les obstacles financiers et géographiques — documentés dans l'étude sur les patients atteints de leishmaniose viscérale au Bihar — signalent des opportunités pour les produits à faible coût et à action prolongée.

L'Europe bénéficie de solides cadres de bon usage et d'une surveillance de l'écotoxicologie, se traduisant par une croissance prudente mais régulière au TCAC de 4,05 %. L'accent réglementaire sur la durabilité environnementale pousse les entreprises à adopter des chimies plus vertes dès les premières phases de développement. La région Moyen-Orient & Afrique prend de l'élan grâce aux succès des campagnes d'administration massive de médicaments telles que la campagne du Zimbabwe avec un taux de couverture de 73 % contre la filariose lymphatique, tandis que l'Amérique du Sud s'appuie sur le Fonds stratégique de l'OPAS pour stabiliser les achats et les prix d'entrée. Ces régions offrent un potentiel de croissance tiré par les volumes malgré les contraintes de financement.

Paysage concurrentiel

La structure du secteur est modérément consolidée. GSK, Novartis et Pfizer mobilisent d'importants budgets de R&D et une distribution mondiale pour défendre leurs positions de leader, souvent par le biais de reformulations progressives qui allongent les cycles de vie des produits. L'activité de fusions-acquisitions cible de plus en plus les entreprises biotechnologiques dotées de pipelines de parasitologie de niche, accélérant l'accès à de nouveaux mécanismes tels que les inhibiteurs du complexe I sélectifs par espèce.

Les fabricants de génériques et les producteurs régionaux intensifient la concurrence par les prix sur les marchés à forte charge de morbidité, poussant les multinationales à se différencier via des injectables à action prolongée et des conditionnements combinés. Les brevets décrivant des implants de moxidectine polymériques illustrent les paris concurrentiels sur l'innovation axée sur l'observance.

L'intégration de la santé numérique s'impose comme un facteur de différenciation non tarifaire. Les applications de télésurveillance liées à des rappels de dosage améliorent l'observance en situation réelle, offrant aux fabricants des données de pharmacovigilance exploitables. La résilience de la chaîne d'approvisionnement est désormais une priorité au niveau du conseil d'administration, les entreprises investissant dans des principes actifs à double source pour atténuer les perturbations régionales.

Leaders mondiaux du secteur des médicaments antiparasitaires

Bayer AG

GSK plc

Merck & Co., Inc.

Novartis AG

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Appili Therapeutics a obtenu l'alignement de la FDA sur les exigences relatives à la demande de nouveau médicament (NDA) pour l'ATI-1801, une thérapie topique à la paromomycine pour la leishmaniose cutanée, en vue d'une soumission plus tard en 2025.

- Février 2025 : DNDi a publié un cadre régional d'élimination de la leishmaniose viscérale en Afrique de l'Est, mettant en lumière la gestion intégrée des vecteurs et le diagnostic précoce.

- Janvier 2025 : Le Ghana a lancé une AMM de moxidectine à l'échelle communautaire pour la cécité des rivières, distribuant 250 000 doses semestrielles après approbation par la FDA en 2024.

- Juillet 2024 : L'OPAS a activé QuantMET au sein de son Fonds stratégique pour optimiser la planification de l'approvisionnement en médicaments contre la leishmaniose dans les pays d'Amérique latine endémiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des médicaments antiparasitaires comme l'ensemble des préparations pharmaceutiques à usage humain formulées pour traiter ou prévenir les infections protozoaires, helminthiques ou ectoparasitaires, quelle que soit la voie d'administration ou le circuit de distribution.

Exclusion du champ d'application : Les formulations vétérinaires et le commerce d'ingrédients pharmaceutiques actifs (API) sont exclus du champ d'application.

Aperçu de la segmentation

- Par type de médicament

- Anthelminthiques

- Benzimidazoles

- Lactones macrocycliques

- Imidazothiazoles

- Autres anthelminthiques

- Antiprotozoaires

- Antipaludéens

- ACT

- Nitroimidazoles

- Autres antipaludéens

- Autres

- Anthelminthiques

- Par voie d'administration

- Oral

- Injectable

- Topiques et implants

- Par canal de distribution

- Pharmacie hospitalière

- Pharmacie de détail

- Pharmacie en ligne

- Par utilisateur final

- Hôpitaux

- Cliniques

- Soins à domicile

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cliniciens spécialisés dans les maladies infectieuses, des gestionnaires de formulaires et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et en Afrique. Les appels téléphoniques et les courtes enquêtes ont permis de clarifier les cycles de traitement réels, l'observance des patients, les remises typiques des FSA et la fréquence des ruptures de stock, ce qui nous a aidés à combler les lacunes laissées par des rapports publics inégaux.

Recherche documentaire

Nous avons commencé par des recherches structurées dans des ensembles de données ouverts tels que l'Observatoire mondial de la santé de l'OMS, les tableaux de la charge de morbidité de la Banque mondiale, les codes d'expédition COMTRADE des Nations unies et les livres orange des organismes de réglementation régionaux. Les tableaux de bord des associations professionnelles, par exemple de l'Infectious Diseases Society of America et de l'Africa CDC, ont fourni des indices sur la prévalence et les taux de traitement. Les documents 10-K des entreprises, les dossiers des investisseurs et les familles de brevets ont été récupérés par D&B Hoovers et Questel afin d'évaluer la répartition des revenus et la force du pipeline. Les données nationales sur les achats des hôpitaux et les revues évaluées par les pairs ont fourni des fourchettes de dosage et de prix de vente moyen. Cette liste est donnée à titre d'exemple ; de nombreux autres documents publics ont étayé le travail documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant part de la production notifiée et des valeurs nettes d'importation, pour reconstituer la demande mondiale après ajustement des pertes et des facteurs d'adhésion au traitement. Nous corroborons ensuite les totaux en procédant à des extrapolations sélectives des ventes des fabricants échantillonnés et à des vérifications des circuits de distribution. Les variables clés introduites dans le modèle comprennent l'incidence du paludisme, la prévalence des helminthes transmis par le sol, les taux de couverture des traitements, le prix médian des traitements et les trajectoires de pénétration des génériques. Les prévisions utilisent la régression multivariée ancrée sur la population à risque, l'élasticité des dépenses liées au PIB, la probabilité de lancement du pipeline et les tendances documentées de la résistance ; l'analyse des scénarios teste les fluctuations à la hausse et à la baisse.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un contrôle de variance par deux analystes, suivi d'un examen par un cadre supérieur sur la base d'une série de dépenses de santé indépendantes. Nous actualisons le modèle tous les douze mois, avec des révisions intermédiaires déclenchées par des approbations, des appels d'offres importants ou des changements de lignes directrices, afin de garantir que les clients disposent des informations les plus récentes.

Pourquoi la base de données de Mordor sur le marché des médicaments antiparasitaires est-elle fiable ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des critères d'inclusion, des niveaux de prix et des cadences d'actualisation différents. Nous expliquons ci-dessous comment ces choix modifient le chiffre global.

Les principaux facteurs d'écart comprennent l'exclusion des majorations hospitalières, l'utilisation des valeurs sell-in par rapport aux valeurs sell-out, le calendrier de conversion des devises et le fait que les lancements de produits en cours d'élaboration soient intégrés dans l'année de référence. En sélectionnant la production notifiée, en l'ajustant aux prix de vente conseillés par les fabricants et en l'actualisant chaque année, Mordor réduit le bruit et offre un point médian équilibré.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 25,97 B (2025) | Renseignements sur le Mordor | - |

| USD 19,44 B (2024) | Conseil mondial A | Ne tient pas compte de la marge commerciale et utilise les taux de change de 2020 |

| 17,9 MILLIARDS D'USD (2023) | Journal professionnel B | Ne tient compte que des ventes sur ordonnance et exclut les marchés émergents. |

En résumé, la sélection rigoureuse du champ d'application, la modélisation à deux voies et l'actualisation fréquente adoptées par Mordor Intelligence donnent aux décideurs une base de référence transparente et reproductible à laquelle ils peuvent se fier lorsqu'ils évaluent des opportunités ou comparent des performances.

Questions clés auxquelles le rapport répond

Quelle catégorie de produits connaît le plus d'innovation sur le marché des médicaments antiparasitaires ?

Les lactones macrocycliques font l'objet d'une attention croissante en R&D car leurs profils à action prolongée améliorent l'observance des patients et peuvent contribuer à retarder le développement de la résistance.

Comment les canaux numériques redéfinissent-ils l'accès aux médicaments antiparasitaires ?

Les pharmacies en ligne et les plateformes de télémédecine rationalisent l'exécution des ordonnances, élargissant l'accès aux communautés éloignées et remettant en question la domination des points de vente traditionnels.

Quel est le principal facteur qui stimule les avancées en matière de formulation pour les antiparasitaires topiques et implantables ?

La nécessité d'une libération prolongée du médicament qui minimise la fréquence des doses incite les entreprises à investir dans des implants à base de polymères et des technologies améliorées d'administration dermique.

Pourquoi les régulateurs exercent-ils un contrôle accru sur les approbations des isoxazolines ?

La montée des préoccupations en matière d'écotoxicologie concernant l'impact de ces composés sur les espèces non ciblées a conduit les agences à exiger des évaluations plus approfondies des risques environnementaux avant d'accorder une autorisation de mise sur le marché.

Comment la résistance aux médicaments anthelminthiques influence-t-elle les priorités de R&D des entreprises ?

Les mutations de résistance documentées dans les parasites clés poussent les entreprises pharmaceutiques vers des thérapies combinées et des mécanismes d'action entièrement nouveaux plutôt que vers des reformulations progressives.

De quelle manière les programmes de traitement imposés par les gouvernements affectent-ils la dynamique du marché ?

Les initiatives nationales pour des maladies comme la leishmaniose créent des cycles d'approvisionnement prévisibles et à grande échelle qui réduisent le risque commercial pour les fabricants et encouragent des protocoles de traitement standardisés.

Dernière mise à jour de la page le: