Taille et Part du Marché des Médicaments Anti-Inflammatoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

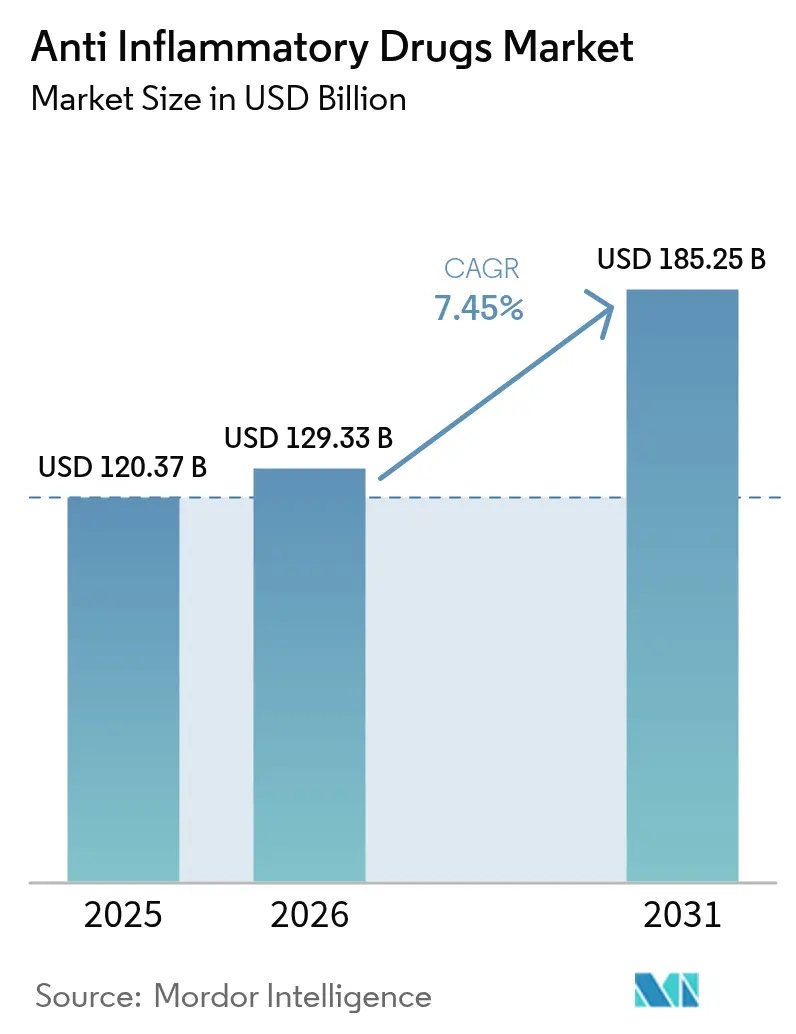

| Taille du Marché (2026) | 129.33 Milliards de dollars |

| Taille du Marché (2031) | 185.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

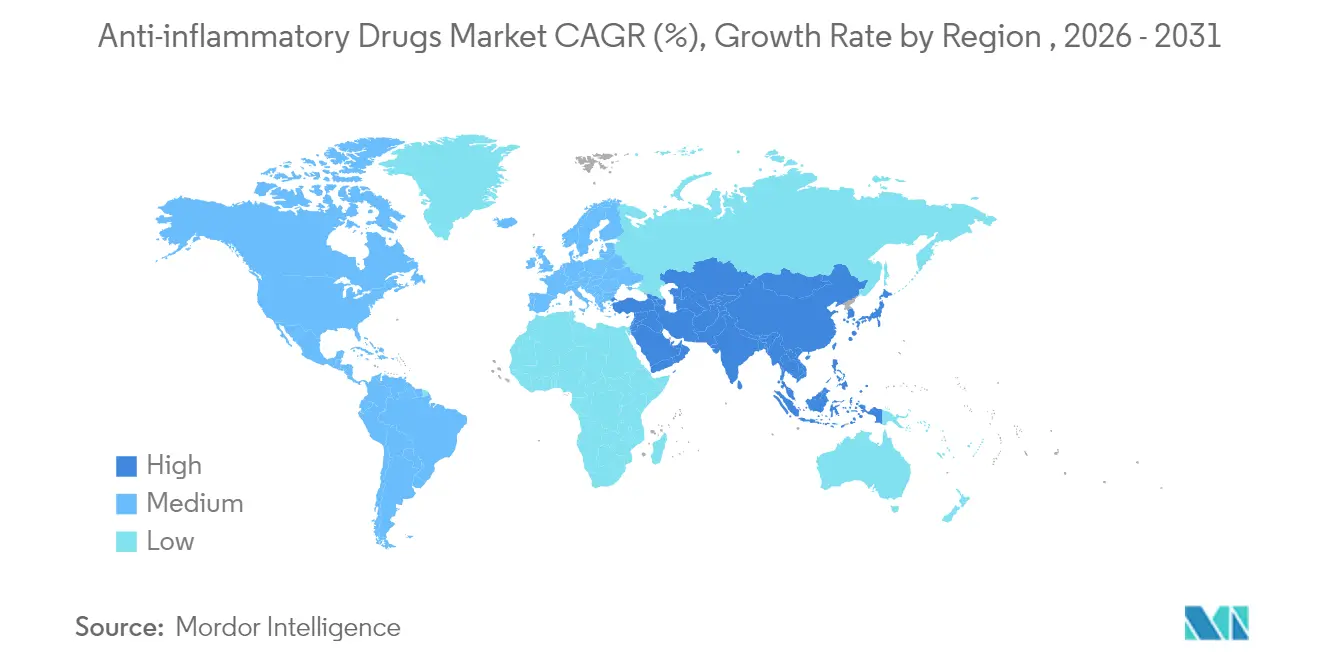

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments Anti-Inflammatoires par Mordor Intelligence

La taille du marché des médicaments anti-inflammatoires en 2026 est estimée à 129,33 milliards USD, en hausse par rapport à la valeur de 2025 de 120,37 milliards USD, avec des projections pour 2031 indiquant 185,25 milliards USD, progressant à un TCAC de 7,45 % sur la période 2026-2031. La croissance est ancrée dans le vieillissement de la population mondiale, une incidence plus élevée des maladies chroniques et une découverte accélérée des biologiques grâce à l'intelligence artificielle. La demande est également soutenue par un accès élargi sans ordonnance aux médicaments anti-inflammatoires non stéroïdiens (AINS) topiques, par l'adoption croissante des inhibiteurs de JAK après harmonisation des étiquetages de sécurité, et par les investissements continus dans la médecine de précision. L'activité concurrentielle reste modérée, les grands groupes pharmaceutiques défendant leurs parts de marché par la diversification de leur pipeline, tandis que les entrants biosimilaires réduisent les écarts de prix et élargissent l'accès des patients. Les préoccupations persistantes concernant la sécurité cardiovasculaire des inhibiteurs de COX-2 et l'exposition de la chaîne d'approvisionnement en principes actifs pharmaceutiques (PAP) à l'Asie tempèrent l'élan, mais de nouvelles indications telles que la colchicine pour les maladies cardiovasculaires révèlent de nouvelles voies cliniques et de revenus. Le marché des médicaments anti-inflammatoires équilibre donc une consommation stable en thérapies de base avec des vagues d'innovation qui augmentent la valeur thérapeutique.

Points clés du rapport

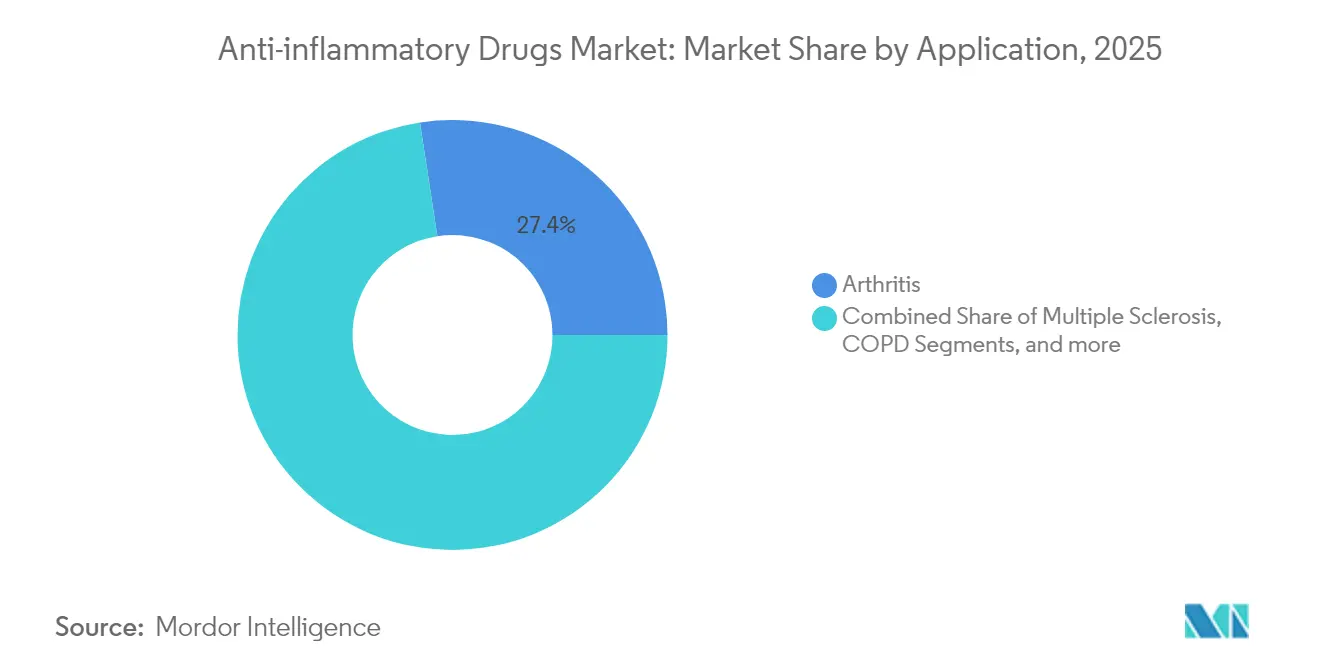

- Par application, l'arthrite représentait 27,42 % de la part de marché des médicaments anti-inflammatoires en 2025 ; la tendinite devrait connaître la croissance la plus rapide avec un TCAC de 8,05 % jusqu'en 2031.

- Par classe de médicaments, les biologiques étaient en tête avec une part de revenus de 32,10 % en 2025, tandis que ce segment progresse à un TCAC de 8,12 % jusqu'en 2031.

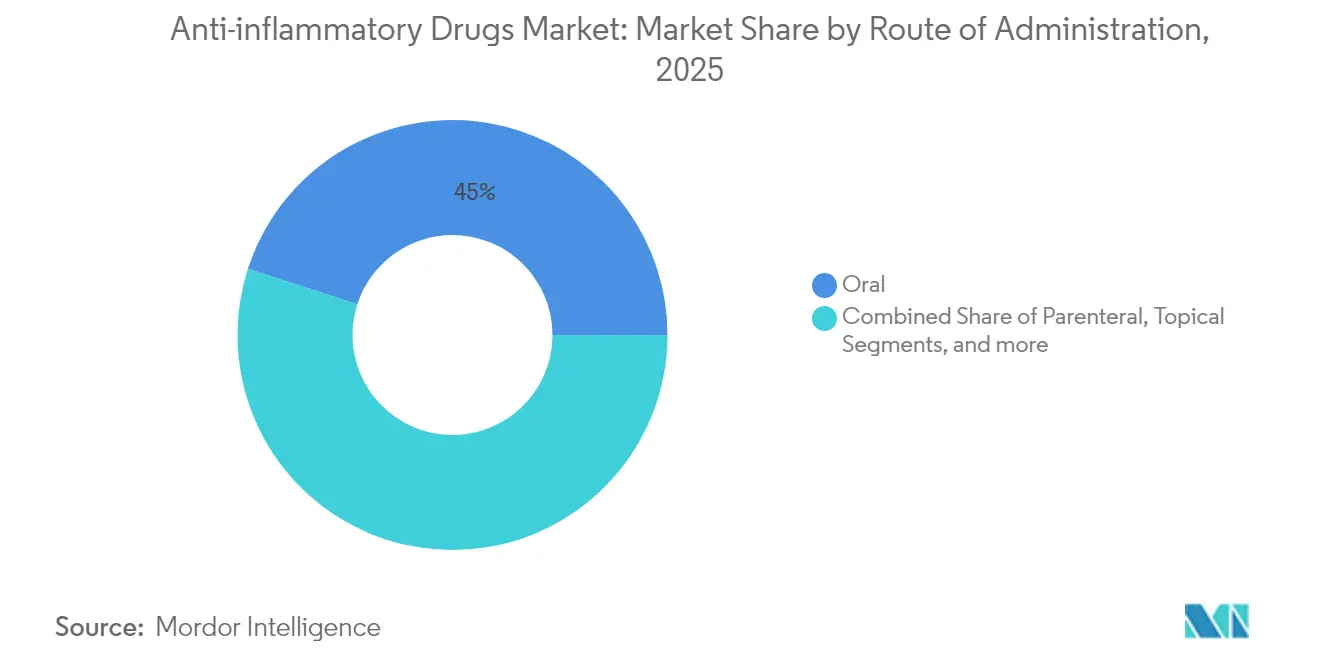

- Par voie d'administration, les formulations orales représentaient 45,02 % de la taille du marché des médicaments anti-inflammatoires en 2025 et devraient se développer à un TCAC de 8,01 % jusqu'en 2031.

- Par canal de vente, la distribution sur ordonnance détenait une part de 69,10 % de la taille du marché des médicaments anti-inflammatoires en 2025 ; le canal sans ordonnance devrait enregistrer le TCAC le plus rapide à 8,18 %.

- Sur le plan géographique, l'Amérique du Nord maintenait une part de 38,35 % du marché des médicaments anti-inflammatoires en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 8,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Médicaments Anti-Inflammatoires

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'arthrose liée à l'obésité | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Accélération du pipeline de biologiques grâce à la découverte de cibles assistée par l'intelligence artificielle | +1.8% | Mondial, concentré dans les pôles d'innovation américains et européens | Long terme (≥ 4 ans) |

| Élargissement des substitutions d'AINS topiques vers le statut sans ordonnance en Europe et aux États-Unis | +0.9% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Adoption des inhibiteurs de JAK après harmonisation des étiquetages de sécurité | +1.4% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Demande croissante d'injectables corticostéroïdes à dépôt à administration hebdomadaire | +0.7% | Mondial, adoption précoce dans les systèmes hospitaliers | Moyen terme (2 à 4 ans) |

| Programmes de gestion des antimicrobiens hospitaliers favorisant les schémas thérapeutiques d'épargne des stéroïdes | +0.5% | Mondial, concentré dans les systèmes de santé développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'arthrose liée à l'obésité

La progression de l'obésité et de la longévité augmente conjointement la charge de cas d'arthrose, stimulant le marché des médicaments anti-inflammatoires. La contrainte mécanique et l'inflammation systémique de bas grade accélèrent la perte de cartilage, entraînant une demande soutenue pour une analgésie sûre. Des études observationnelles indiquent que le gel topique de diclofénac procure un soulagement des symptômes avec 74,2 % des utilisateurs ne signalant aucun événement indésirable, un avantage de sécurité significatif pour les patients obèses présentant une comorbidité cardiovasculaire[1]Pain Therapy, « Sécurité à long terme du diclofénac topique chez les patients obèses atteints d'arthrose », link.springer.com. Les payeurs approuvent les thérapeutiques neutres sur le poids et les schémas intégrés métabolisme-inflammation, élargissant les formulaires pour les AINS topiques et les associations à la glucosamine. L'administration de médicaments couplée à des dispositifs et les injections de corticostéroïdes à dépôt en visite unique renforcent encore l'observance. Collectivement, l'arthrose induite par l'obésité constitue une ancre de volume à long terme pour le marché des médicaments anti-inflammatoires.

Accélération du pipeline de biologiques grâce à la découverte assistée par l'intelligence artificielle

Les algorithmes génératifs raccourcissent l'identification des cibles, optimisent l'affinité de liaison et réduisent les risques liés aux candidats principaux, permettant une entrée plus rapide des biologiques. Insilico Medicine a fait progresser ISM5411 pour les maladies inflammatoires de l'intestin du concept in silico à la Phase 1 en moins de 30 mois. Les grandes entreprises pharmaceutiques associent désormais leurs bibliothèques internes à des plateformes d'intelligence artificielle pour renouveler leurs portefeuilles en immunologie, enrichissant le marché des médicaments anti-inflammatoires avec des mécanismes différenciés. Les diagnostics compagnons issus de la génomique affinent la sélection des patients, renforçant les taux de succès des essais et l'acceptation par les payeurs. Le cycle vertueux de données, de modélisation et de validation clinique promet une innovation soutenue dans les biologiques jusqu'en 2030. Les régions dotées d'une infrastructure numérique solide, notamment les États-Unis, l'Allemagne et le Royaume-Uni, captent une grande partie de cette activité, mais les partenariats stratégiques étendent les capacités vers les pôles de recherche en Chine et à Singapour.

Substitutions des AINS topiques du statut sur ordonnance au statut sans ordonnance

Les agences de santé continuent d'approuver le statut sans ordonnance pour les AINS topiques après des examens de sécurité approfondis. La FDA a conclu que les retraits antérieurs de la solution de diclofénac n'étaient pas liés à la sécurité, ouvrant des voies pour les génériques[2]FDA, « Évaluation de la sécurité post-commercialisation du diclofénac topique », fda.gov. Les régulateurs européens ont élargi l'accès sans ordonnance, citant des profils bénéfice-risque favorables. Une méta-analyse montre que les patchs de diclofénac procurent le soulagement de la douleur précoce le plus rapide parmi les formes topiques[3]BMC Musculoskeletal Disorders, « Efficacité du patch de diclofénac par rapport au gel et à la solution », bmcmusculoskeletdisord.biomedcentral.com. Les consommateurs valorisent les soins autogérés, et les pharmaciens assurent le triage de première ligne, réduisant les consultations médicales. Les fabricants bénéficient de la notoriété de la marque et de revenus supplémentaires tout en se déchargeant des contraintes de négociation des remises. Ces développements élargissent l'empreinte du marché des médicaments anti-inflammatoires dans les environnements communautaires.

Adoption plus large des inhibiteurs de JAK après harmonisation des étiquetages de sécurité

Les régulateurs ont harmonisé les mises en garde encadrées pour les inhibiteurs de JAK en 2024, clarifiant les risques thromboemboliques et cancéreux par rapport aux inhibiteurs du TNF. Les données du registre BIOBADASER ont confirmé une sécurité comparable et une persistance similaire à un an de 68 %. Le congrès EULAR 2025 n'a signalé aucune incidence plus élevée de malignité sur 53 169 initiations de traitement, restaurant la confiance des prescripteurs. L'upadacitinib a atteint 24,6 % de rémission clinique contre 18,7 % pour l'adalimumab après cinq ans. La commodité d'une prise orale quotidienne et l'apparition rapide des effets stimulent l'adoption dans la polyarthrite rhumatoïde, la rectocolite hémorragique et la dermatite atopique. L'adoption soutenue injecte des thérapies à marges plus élevées dans le marché des médicaments anti-inflammatoires.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mises en garde encadrées cardiovasculaires sur les AINS inhibiteurs de COX-2 | -1.1% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Érosion des prix des biologiques due aux biosimilaires dans les cinq principaux marchés européens | -0.8% | Marchés des cinq principaux pays européens, avec des répercussions sur d'autres régions | Court terme (≤ 2 ans) |

| Augmentation des litiges liés aux co-prescriptions d'inhibiteurs de la pompe à protons | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement des précurseurs de principes actifs pharmaceutiques approvisionnés en Chine | -0.5% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mises en garde encadrées cardiovasculaires sur les AINS inhibiteurs de COX-2

Bien que l'essai PRECISION ait positionné le célécoxib comme non inférieur au naproxène ou à l'ibuprofène pour les événements cardiaques indésirables majeurs, la prudence des prescripteurs persiste. Les comités consultatifs de la FDA ont envisagé mais n'ont pas supprimé les mises en garde relatives au célécoxib, maintenant des obstacles de perception selon l'Arthritis Foundation. Les données d'assurance coréennes sur la spondylarthrite ankylosante ont indiqué un risque cardiovasculaire dose-dépendant avec un rapport de risque ajusté de 1,12 pour l'insuffisance cardiaque selon les Annals of the Rheumatic Diseases. Les cliniciens limitent donc l'utilisation à forte dose ou à long terme des AINS inhibiteurs de COX-2, en particulier chez les patients âgés ou à haut risque. Ce frein plafonne la croissance systémique des AINS et déplace les volumes vers les AINS topiques et les biologiques, ralentissant marginalement le marché des médicaments anti-inflammatoires.

Érosion des prix des biologiques due aux biosimilaires dans les cinq principaux marchés européens

Le cadre robuste de l'Europe en matière de biosimilaires accélère la substitution des produits de référence. Les biosimilaires de l'adalimumab ont atteint 53 % de part en unités en 2024, réduisant les prix moyens de 7 %. L'étanercept polonais a connu des rebonds de prix une fois la concurrence disparue, soulignant la volatilité. Sur les marchés européens de l'insuline glargine, l'entrée des biosimilaires a réduit les prix médians de 21,6 %. L'intensification des appels d'offres pèse sur les marges des fabricants, obligeant les entreprises d'origine à regrouper des services de soutien ou à se tourner vers des agents de nouvelle génération. Si l'accès des patients augmente, la croissance des revenus globaux ralentit, freinant l'expansion du marché des médicaments anti-inflammatoires dans les régions à coûts contrôlés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la dominance de l'arthrite stimule l'innovation dans la tendinite

Les applications liées à l'arthrite représentent 27,42 % de la part de marché en 2025, reflétant les protocoles de traitement établis du segment et la large population de patients nécessitant une prise en charge chronique. Cependant, la tendinite émerge comme l'application à la croissance la plus rapide avec un TCAC de 8,05 % jusqu'en 2031, portée par l'évolution des paradigmes de traitement qui mettent l'accent sur l'intervention précoce et les approches anti-inflammatoires ciblées. Des recherches précliniques récentes démontrent que les AINS locaux et oraux procurent un soulagement efficace à court terme de la douleur liée à la surutilisation des tendons, avec une efficacité particulière dans la tendinite aiguë de l'épaule et la bursite. Les applications liées à la sclérose en plaques et aux maladies inflammatoires de l'intestin connaissent une croissance robuste à mesure que de nouvelles thérapies ciblées élargissent les options de traitement, tandis que les applications liées à la bronchopneumopathie chronique obstructive bénéficient de schémas d'épargne des stéroïdes qui réduisent les complications à long terme.

Le paysage des applications est remodelé par des approches de médecine de précision qui associent des voies inflammatoires spécifiques à des interventions ciblées. La recherche sur la cicatrisation tendon-os souligne le rôle critique de la modulation inflammatoire, avec des thérapies émergentes axées sur la polarisation des macrophages et la régulation des cytokines pour optimiser les processus de réparation. Les applications liées à l'asthme connaissent une innovation significative avec les inhibiteurs de JAK démontrant une efficacité sur de multiples cascades inflammatoires, tandis que d'autres catégories de traitement bénéficient d'approches combinées qui traitent à la fois les symptômes aigus et la progression sous-jacente de la maladie. L'évolution vers des biomarqueurs spécifiques aux applications et des diagnostics compagnons permet une sélection de traitement plus précise, en particulier dans les affections complexes où de multiples voies inflammatoires contribuent à la pathologie de la maladie.

Par classe de médicaments : le leadership des biologiques accélère l'innovation

Les biologiques anti-inflammatoires maintiennent leur leadership sur le marché avec une part de 32,10 % en 2025 et stimulent la croissance à un TCAC de 8,12 % jusqu'en 2031, reflétant l'innovation continue dans l'immunomodulation ciblée et l'élargissement des approbations d'indications. La classe bénéficie de la découverte de médicaments accélérée par l'intelligence artificielle, avec des plateformes génératives permettant une identification des cibles plus précise et une optimisation moléculaire qui réduit les délais de développement et améliore les taux de succès. Les médicaments anti-inflammatoires non stéroïdiens restent essentiels pour la prise en charge aiguë, tandis que les corticostéroïdes subissent la pression d'alternatives d'épargne des stéroïdes offrant une efficacité comparable avec des profils d'effets indésirables réduits. Les dérivés anti-inflammatoires à sélectivité immunitaire représentent une catégorie émergente qui promet une modulation inflammatoire plus précise avec moins d'effets systémiques.

Les approbations réglementaires récentes témoignent de l'élan du segment des biologiques, l'upadacitinib ayant reçu sa huitième indication pour l'artérite à cellules géantes et démontrant des taux de rémission soutenue de 46,4 % contre 29,0 % pour le placebo. Le segment bénéficie également de nouveaux mécanismes d'action, notamment les inhibiteurs de TL1A qui montrent une efficacité supérieure dans les maladies inflammatoires de l'intestin, avec le PRA-023 de Merck atteignant des taux de rémission de 49,1 % chez les patients atteints de la maladie de Crohn. Les autres classes de médicaments évoluent vers des approches combinées et des formulations à libération prolongée qui améliorent l'observance des patients et les résultats thérapeutiques tout en réduisant la fréquence des doses et l'exposition systémique.

Par voie d'administration : la commodité de la voie orale rencontre l'innovation topique

La voie orale représente 45,02 % de la part de marché en 2025 et mène la croissance à un TCAC de 8,01 % jusqu'en 2031, portée par la préférence des patients pour une administration pratique et l'expansion des formulations à prise quotidienne unique qui améliorent l'observance. L'administration parentérale joue un rôle essentiel dans les soins aigus et pour les biologiques nécessitant une injection, tandis que les applications topiques gagnent du terrain grâce à des technologies de formulation améliorées qui renforcent la pénétration cutanée et l'administration localisée. Les voies d'inhalation servent des applications spécialisées dans les affections inflammatoires respiratoires, avec de nouveaux systèmes d'administration améliorant le dépôt du médicament et réduisant l'exposition systémique.

Les innovations en matière d'administration topique remodèlent le paysage des voies d'administration, avec des formulations avancées incluant des nanoparticules lipidiques solides et des hydrogels démontrant une efficacité thérapeutique améliorée et des effets secondaires systémiques réduits. L'approbation par la FDA de nouveaux traitements topiques tels que la crème ZORYVE (roflumilast) pour le psoriasis en plaques et la dermatite atopique démontre le potentiel des inhibiteurs de la phosphodiestérase 4 dans la thérapie anti-inflammatoire localisée. Les voies parentérales bénéficient de formulations à action prolongée qui réduisent la fréquence des injections, tandis que l'administration par inhalation progresse grâce à des technologies d'inhalateurs intelligents qui optimisent le dépôt du médicament et surveillent l'observance des patients. La convergence de l'optimisation des voies d'administration avec les approches de médecine personnalisée permet des interventions thérapeutiques plus précises adaptées aux besoins individuels des patients et aux caractéristiques de la maladie.

Par canal de vente : l'expansion sans ordonnance transforme les modes d'accès

Les canaux sur ordonnance maintiennent leur dominance avec une part de marché de 69,10 % en 2025, reflétant la nature complexe des affections inflammatoires chroniques qui nécessitent une supervision et un suivi médical. Cependant, les canaux sans ordonnance représentent le segment à la croissance la plus rapide avec un TCAC de 8,18 % jusqu'en 2031, portés par les substitutions réglementaires de thérapies éprouvées et la demande des consommateurs pour des solutions accessibles de gestion de la douleur. Cette expansion des canaux est particulièrement prononcée pour les AINS topiques, où des données de sécurité étendues soutiennent un accès plus large des patients sans ordonnance.

La transformation du canal sans ordonnance est accélérée par des données probantes du monde réel démontrant la sécurité et l'efficacité des traitements auto-administrés, des études montrant que 74,2 % des patients utilisant le gel de diclofénac sodique topique ne présentent aucun événement indésirable sur des périodes prolongées. Les plateformes de santé numérique renforcent l'efficacité du canal sans ordonnance en fournissant une éducation des patients, un suivi des symptômes et des conseils sur l'utilisation appropriée, tandis que les services de consultation pharmaceutique comblent le fossé entre la supervision sur ordonnance et l'automédication. L'évolution des canaux est également façonnée par les efforts de maîtrise des coûts de santé, car l'accès sans ordonnance réduit les besoins de consultation médicale et permet une allocation plus efficace des ressources au sein des systèmes de santé.

Analyse géographique

L'Amérique du Nord a conservé 38,35 % des revenus mondiaux en 2025, soutenue par un remboursement avancé, une adoption rapide des nouveaux agents et une solide capacité de recherche clinique. Les États-Unis ont approuvé JOURNAVX, le premier bloqueur non opioïde de NaV1.8 pour la douleur aiguë, renforçant le leadership thérapeutique. La pénétration des biosimilaires, y compris les alternatives à l'adalimumab, s'aligne sur les objectifs de maîtrise des coûts des payeurs, modérant légèrement la croissance nette des ventes. Les incitations fédérales au rapatriement des principes actifs pharmaceutiques clés et à la diversification des sources d'approvisionnement répondent aux vulnérabilités de la chaîne d'approvisionnement exposées lors des perturbations logistiques de 2024. Le Canada élargit les exigences en matière de données probantes du monde réel, renforçant la surveillance post-commercialisation et stimulant l'affinement des formulaires.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 8,2 % jusqu'en 2031. Les achats centralisés en Chine abaissent les prix des biologiques et accélèrent l'adoption hospitalière, tandis que les fabricants nationaux développent les biosimilaires d'inhibiteurs du TNF. Le régime d'assurance Ayushman Bharat en Inde élargit la couverture des patients et stimule la demande de vente au détail sans ordonnance. Le Japon reste un indicateur avancé pour les maladies inflammatoires liées au vieillissement, soutenant une utilisation stable des biologiques. Les marchés d'Asie du Sud-Est investissent dans l'infrastructure des essais cliniques, attirant des promoteurs multinationaux. Collectivement, la hausse des revenus, l'urbanisation et la prévalence des maladies chroniques alimentent l'expansion du marché des médicaments anti-inflammatoires dans la région.

L'Europe détient une part significative mais fait face à une érosion accrue des prix due aux biosimilaires. Les voies d'accès précoce de l'Allemagne et les projets pilotes de thérapeutiques numériques témoignent d'un engagement envers l'innovation, mais les évaluations des technologies de santé exigent des preuves robustes de rapport coût-efficacité. La flexibilité post-Brexit de l'Agence de réglementation des médicaments et des produits de santé (MHRA) du Royaume-Uni accélère les approbations, équilibrant la concurrence avec l'accès des patients. Le Moyen-Orient et l'Afrique investissent dans des systèmes de formulaires à plusieurs niveaux et dans l'adoption des biosimilaires pour élargir l'accès aux thérapies, tandis que l'Amérique latine modernise ses cadres réglementaires, encourageant les multinationales à localiser leur production. Ces développements soutiennent collectivement l'élan mondial du marché des médicaments anti-inflammatoires tout en mettant en évidence les nuances régionales.

Paysage concurrentiel

Le marché des médicaments anti-inflammatoires reste modérément consolidé. AbbVie, Johnson & Johnson, Novartis, Pfizer et Amgen contrôlaient la majorité des revenus de 2024, s'appuyant sur de larges portefeuilles en immunologie, une capacité de fabrication de biologiques à grande échelle et un marketing multicanal. AbbVie a généré 17,7 milliards USD grâce à Skyrizi et Rinvoq en 2024, compensant l'érosion due aux biosimilaires de Humira. Stelara et Tremfya de Johnson & Johnson ont maintenu leur force de franchise, tandis que la concurrence imminente des biosimilaires stimule la diversification du pipeline. Novartis a fait progresser Vanrafia, un antagoniste sélectif de l'endothéline A, étendant la portée de l'immunologie à l'inflammation rénale. Pfizer intègre la surveillance numérique à l'étanercept pour défendre sa part de marché.

Les fabricants de biosimilaires — Samsung Bioepis, Fresenius Kabi et Sandoz — élargissent leur couverture des appels d'offres, notamment en Europe, exerçant une pression sur les prix des biologiques de référence. Les entreprises chinoises produisent des biosimilaires d'adalimumab et d'infliximab compétitifs en termes de coûts, pénétrant les marchés d'Amérique latine et du Moyen-Orient. Des entreprises natives de l'intelligence artificielle telles qu'Insilico Medicine et BenevolentAI s'associent aux acteurs établis pour co-développer des thérapeutiques de nouvelle génération, menaçant les délais de découverte traditionnels. Les start-ups de santé numérique fournissent des diagnostics compagnons et une surveillance à distance, ajoutant une différenciation non pharmacologique. Les fusions et acquisitions se concentrent sur des actifs en phase intermédiaire dans les maladies inflammatoires de l'intestin et la dermatologie, reflétant l'appétit pour une diversité de mécanismes incrémentale au sein du marché des médicaments anti-inflammatoires.

Les réponses stratégiques comprennent des contrats basés sur les résultats, une aide à la participation des patients et la génération de données probantes du monde réel pour renforcer les propositions de valeur. Les fabricants investissent dans la bioproduction continue pour réduire les coûts et sécuriser l'approvisionnement. Les initiatives centrées sur le patient — telles que les applications de formation à l'auto-injection et les programmes d'infirmières communautaires — renforcent l'observance. À l'avenir, l'intensité concurrentielle dépendra des taux d'adoption des biosimilaires, des résultats de la découverte assistée par l'intelligence artificielle et de la tolérance des payeurs pour une tarification premium.

Leaders du Secteur des Médicaments Anti-Inflammatoires

Johnson & Johnson

Pfizer Inc.

AbbVie Inc

F. Hoffmann-La Roche AG

AstraZeneca PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : AbbVie a obtenu l'approbation de la FDA pour RINVOQ (upadacitinib) dans l'artérite à cellules géantes, avec 46,4 % des patients atteignant une rémission soutenue contre 29,0 % sous placebo.

- Mars 2025 : Novartis a obtenu l'approbation accélérée de la FDA pour Vanrafia (atrasentan) dans la néphropathie à IgA primaire après avoir démontré une réduction de 36,1 % de la protéinurie.

- Janvier 2025 : Vertex a obtenu l'autorisation de la FDA pour JOURNAVX (suzetrigine), le premier bloqueur du canal sodique NaV1.8 pour la douleur aiguë modérée à sévère.

- Juin 2023 : AGEPHA Pharma USA a annoncé l'approbation par la FDA de Lodoco (colchicine) comme première thérapie cardiovasculaire anti-inflammatoire, réduisant les événements composites de 31 % lorsqu'elle est ajoutée aux soins standard.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments anti-inflammatoires comme la valeur des ventes mondiales des médicaments sur ordonnance et en vente libre dont le mécanisme principal réduit les voies inflammatoires, notamment les produits biologiques (p. ex. inhibiteurs du TNF ou de l'IL), les anti-inflammatoires non stéroïdiens (AINS), les corticostéroïdes et les nouveaux dérivés immunosélectifs. Les produits formulés pour usage humain par voies orale, parentérale, topique ou par inhalation sont inclus dans le périmètre.

Exclusions du périmètre. Nous excluons les analgésiques adjuvants sans effet anti-inflammatoire direct, les AINS à usage ophtalmique exclusif, les médicaments vétérinaires et les revenus contractuels liés aux principes pharmaceutiques actifs.

Aperçu de la segmentation

- Par application

- Arthrite

- Bronchopneumopathie chronique obstructive (BPCO)

- Sclérose en plaques

- Maladies inflammatoires de l'intestin (MII)

- Asthme

- Tendinite

- Autres applications

- Par classe de médicaments

- Biologiques anti-inflammatoires

- Médicaments anti-inflammatoires non stéroïdiens (AINS)

- Corticostéroïdes

- Dérivés anti-inflammatoires à sélectivité immunitaire (ImSAID)

- Autres classes de médicaments

- Par voie d'administration

- Orale

- Parentérale

- Topique

- Inhalation

- Par canal de vente

- Sur ordonnance

- Sans ordonnance

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des pharmaciens hospitaliers en Amérique du Nord, des rhumatologues en Europe, des pneumologues en Asie-Pacifique et des responsables des achats de grandes chaînes de distribution afin de valider les répartitions de volumes, les prix typiques des traitements et l'adoption des biosimilaires. De courtes enquêtes menées auprès des groupes de défense des patients ont permis de clarifier les modes de paiement direct et la substitution par des produits en vente libre, nous permettant d'affiner les hypothèses d'élasticité.

Recherche documentaire

Nous avons commencé par cartographier les bassins de demande à partir de statistiques de premier rang accessibles au public, telles que les Estimations mondiales de santé de l'OMS, les tableaux de bord de prévalence de l'arthrite du CDC, les Dépenses de santé de l'OCDE et les Perspectives de la population mondiale de l'ONU, complétées par des notes d'associations professionnelles de l'Agence européenne des médicaments et de l'Arthritis Foundation. Les rapports 10-K des entreprises, les dossiers d'approbation de médicaments et les présentations aux investisseurs nous ont aidés à saisir les signaux de revenus au niveau des marques, qui ont ensuite été recoupés sur D&B Hoovers et Dow Jones Factiva pour en vérifier la cohérence. Les instantanés de tendances en matière de brevets issus de Questel (illustrant les vagues de biosimilaires biologiques) ont fourni des indicateurs prospectifs. Ces sources sont données à titre illustratif uniquement ; de nombreuses publications supplémentaires ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Le dimensionnement du marché a débuté par une construction descendante de la prévalence au traitement. Les cohortes d'arthrite, d'asthme, de BPCO, de MICI et de tendinite ont été dimensionnées pays par pays, multipliées par le taux de pénétration des traitements et le coût annuel moyen de la thérapie ; les agrégations fournisseurs des revenus de marques échantillonnées ont offert une vérification ascendante de la vraisemblance. Les variables clés alimentant le modèle comprenaient l'incidence diagnostiquée de l'arthrite, les taux de pénétration des produits biologiques, les prix médians des produits biologiques par rapport aux AINS, les courbes d'érosion des génériques, les calendriers d'expiration des brevets et la répartition entre les circuits de distribution au détail et hospitaliers.

Pour les prévisions, une régression multivariée combinée à une analyse de scénarios a permis de projeter la manière dont la croissance du vieillissement de la population, la profondeur des remises sur les biosimilaires et les approbations de pipeline se traduisent en TCAC de valeur, tandis que le lissage ARIMA a géré la saisonnalité des ventes en vente libre. Les lacunes de données, notamment dans les marchés émergents, ont été comblées par des proxies analogiques régionaux et des facteurs d'ajustement convenus avec des experts.

Cycle de validation des données et de mise à jour

Avant la validation finale, nos analystes effectuent des tests de variance par rapport aux instantanés d'audit des prescriptions et aux résultats trimestriels des entreprises ; les anomalies déclenchent des vérifications auprès des répondants d'origine. Le modèle est actualisé tous les douze mois, et une mise à jour intermédiaire est publiée lorsque des événements significatifs tels que des lancements de blockbusters ou des rappels majeurs pour des raisons de sécurité surviennent. Un balayage final en temps réel est effectué juste avant la livraison au client.

Pourquoi la référence de Mordor en matière de médicaments anti-inflammatoires est fiable

Les estimations publiées diffèrent souvent, et les acheteurs s'interrogent sur les raisons. Les divergences découlent généralement de la façon dont les entreprises délimitent l'univers des produits, choisissent les années de base, convertissent les devises ou appliquent des hypothèses de prix catalogue par rapport aux prix nets.

Les principaux facteurs d'écart apparaissent lorsque d'autres éditeurs mélangent les analgésiques symptomatiques avec les thérapeutiques anti-inflammatoires ou adoptent une approche descendante à source unique sans recoupements primaires ; certains bloquent également les prévisions sur des cycles de trois ans, alors que nous les mettons à jour annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 120,37 Md USD (2025) | Mordor Intelligence | - |

| 136,86 Md USD (2024) | Global Consultancy A | Inclut des médicaments de gestion de la douleur plus larges et applique les prix catalogue sans validation des remises nettes |

| 122,32 Md USD (2024) | Trade Journal B | Utilise un nombre limité d'entretiens primaires et une cadence de mise à jour triennale, entraînant des données épidémiologiques obsolètes |

La comparaison montre qu'en sélectionnant un périmètre précis, en superposant des informations contemporaines sur les payeurs et les prescripteurs, et en procédant à des révisions annuelles, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables vérifiables et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des médicaments anti-inflammatoires ?

Le marché des médicaments anti-inflammatoires a généré 129,33 milliards USD en 2026 et devrait atteindre 185,25 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

La tendinite devrait se développer à un TCAC de 8,05 % jusqu'en 2031, dépassant les autres applications grâce à un diagnostic plus précoce et à des thérapies ciblées.

Quelle est la place dominante des biologiques sur le marché ?

Les biologiques détenaient une part de revenus de 32,10 % en 2025 et progressent à un TCAC de 8,12 %, portés par la découverte accélérée par l'intelligence artificielle et de multiples nouvelles indications.

Pourquoi les AINS topiques passent-ils au statut sans ordonnance ?

Des données de sécurité étendues et le soutien des régulateurs ont conduit à des substitutions du statut sur ordonnance au statut sans ordonnance, améliorant l'accès des patients et réduisant les coûts de santé.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 8,2 % jusqu'en 2031, bénéficiant de la hausse des dépenses de santé, d'une couverture d'assurance plus large et d'une capacité de production locale.

Comment les biosimilaires affectent-ils les prix du marché ?

En Europe, les biosimilaires de l'adalimumab ont capturé 53 % de part en 2024, réduisant les prix moyens de 7 % et pesant sur les marges bénéficiaires des entreprises d'origine.

Dernière mise à jour de la page le: