Taille et part du marché des scanners 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

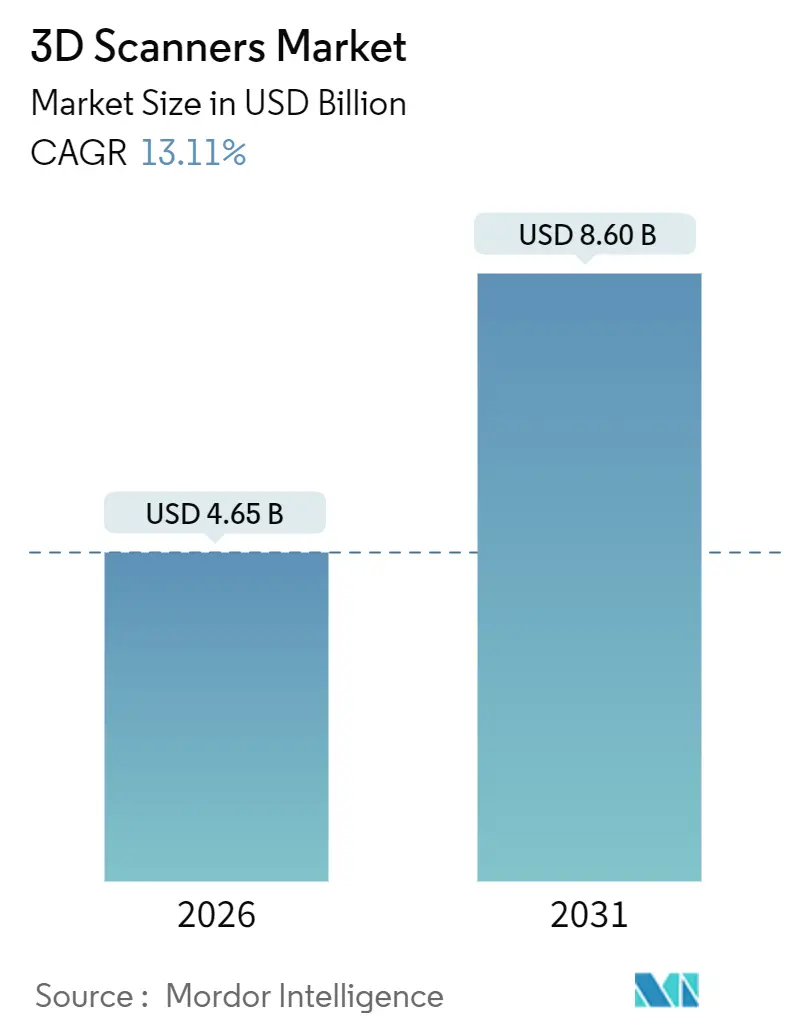

| Taille du Marché (2026) | 4.65 Milliards de dollars |

| Taille du Marché (2031) | 8.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners 3D par Mordor Intelligence

Le marché des scanners 3D a atteint 4,65 milliards USD en 2026 et devrait progresser jusqu'à 8,60 milliards USD d'ici 2031, ce qui correspond à un CAGR de 13,11 %. Cette forte trajectoire reflète le resserrement des tolérances inférieures à 25 microns dans les boîtiers de batteries de véhicules électrifiés, l'adoption par l'aérospatiale de flux de travail de conception axés sur la fabrication additive, et des systèmes de métrologie portables désormais proposés à moins de 10 000 USD. Le matériel domine toujours les revenus, mais les suites logicielles qui automatisent l'inspection et l'ingénierie inverse progressent à un rythme de 14,76 % par an, signalant un glissement vers des revenus de licences récurrents. La demande est concentrée dans les postes de contrôle qualité dentaires et électroniques à courte portée, tandis que les solutions LiDAR longue portée bénéficient de la numérisation des corridors de transport soutenue par les gouvernements. Sur le plan régional, l'Amérique du Nord est en tête grâce à ses pôles aérospatial et automobile, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, la Chine et l'Inde intégrant la métrologie traçable dans leurs politiques relatives aux véhicules électriques et aux incitations liées à la production.

Principaux enseignements du rapport

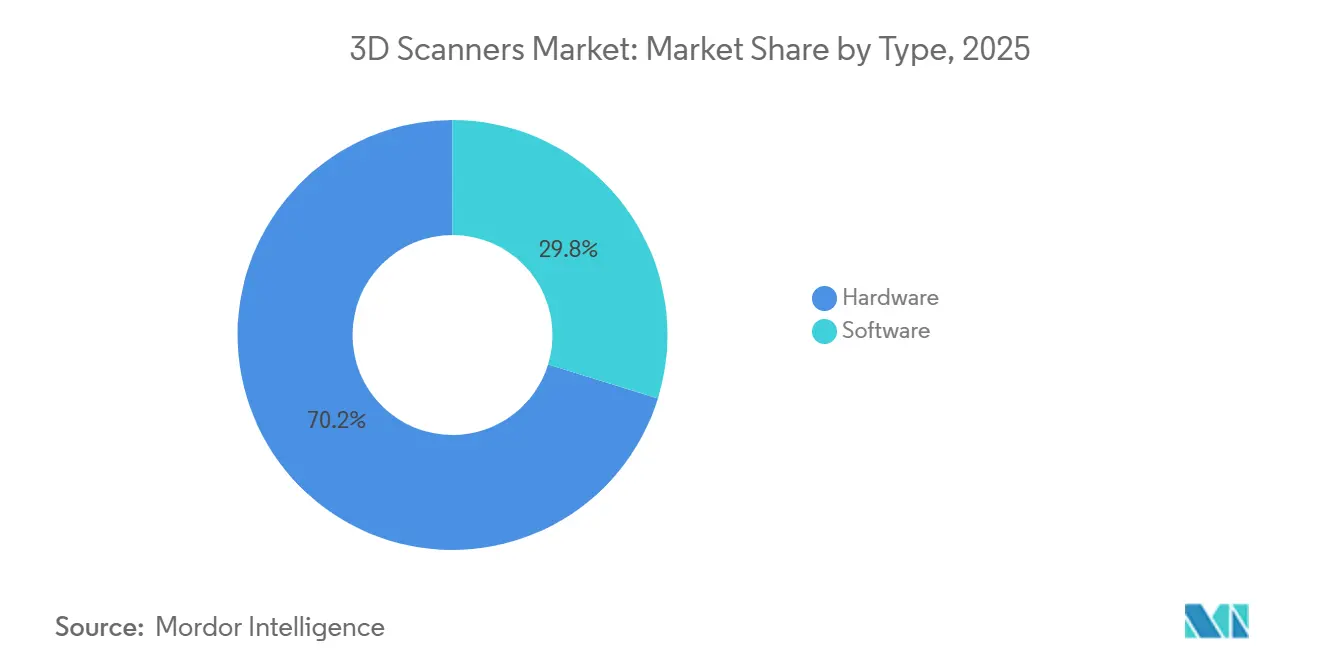

- Par type, le matériel a représenté 70,22 % des revenus de 2025, tandis que le logiciel devrait enregistrer le CAGR le plus élevé, à 14,76 %, jusqu'en 2031.

- Par portée, les scanners à courte portée ont détenu 56,32 % de la part de revenus en 2025, tandis que les systèmes à longue portée progressent à un CAGR de 14,12 % jusqu'en 2031.

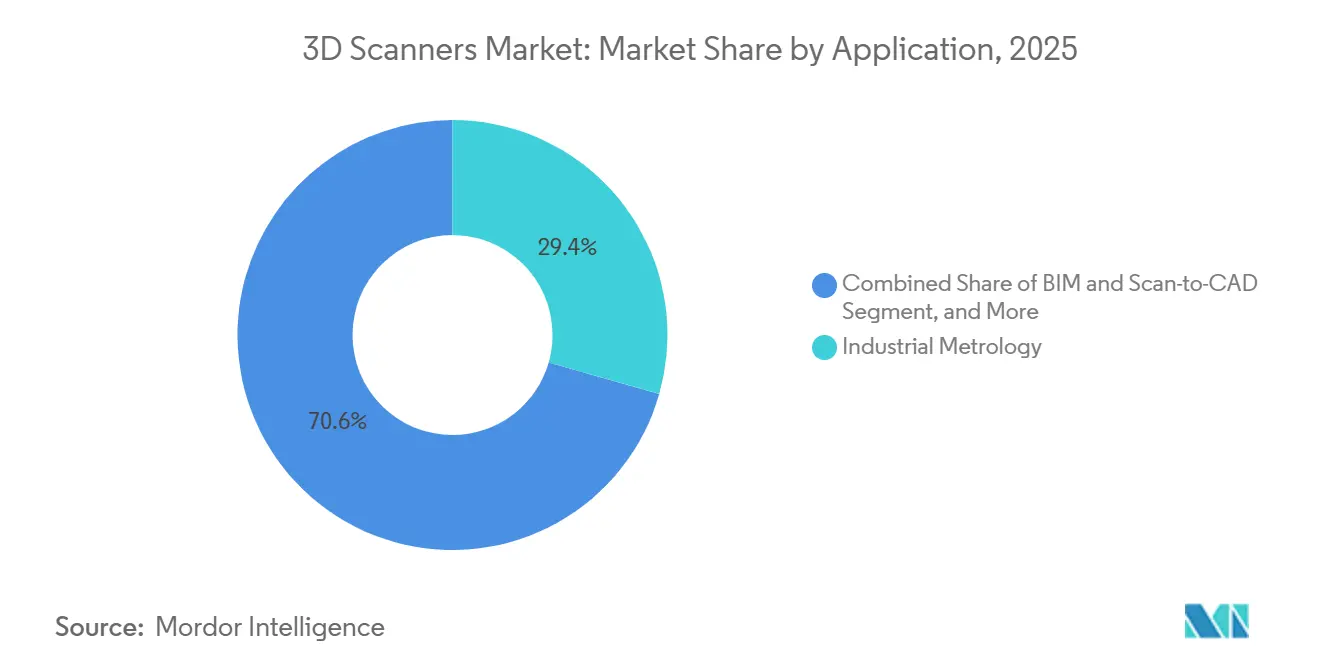

- Par application, la métrologie industrielle représentait 29,42 % de la taille du marché des scanners 3D en 2025, tandis que la modélisation des données du bâtiment devrait croître à un CAGR de 15,36 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile était en tête avec 26,86 % des revenus de 2025, mais la santé est le segment à la croissance la plus rapide avec un CAGR de 14,46 %.

- Par géographie, l'Amérique du Nord détenait 32,28 % de la part de revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 15,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des scanners 3D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de métrologie 3D haute précision pour les plateformes de véhicules électriques allégées | +2.3% | Mondial, avec concentration en Chine, en Allemagne et aux États-Unis | Moyen terme (2-4 ans) |

| Les flux de travail de conception aérospatiale axés sur la fabrication additive nécessitent des données de numérisation 3D natives | +1.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Transition vers des jumeaux de maintenance prédictive dans les industries de processus | +1.5% | Mondial, dirigé par les corridors énergétiques d'Amérique du Nord et du Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption de modules LiDAR sur puce dans les smartphones de nouvelle génération | +1.2% | Pôles de fabrication en Asie-Pacifique, centres de conception en Amérique du Nord | Court terme (≤2 ans) |

| Numérisation gouvernementale des actifs du patrimoine culturel | +0.8% | Europe et Moyen-Orient, adoption sélective en Asie-Pacifique | Long terme (≥4 ans) |

| Baisse des prix de vente moyens des scanners portables en dessous de 10 000 USD | +1.9% | Mondial, s'accélérant en Amérique du Sud, en Afrique et en Asie du Sud-Est | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de métrologie 3D haute précision pour les plateformes de véhicules électriques allégées

Les architectures de blocs-batteries qui font également office d'éléments structurels nécessitent des tolérances dimensionnelles inférieures à 0,025 millimètre. Les constructeurs automobiles poussent donc la métrologie en amont, incitant les fournisseurs de rang deux à remplacer les jauges de type passe/ne passe pas par des scanners optiques qui vérifient les extrusions en moins de deux minutes. Des normes telles que la norme chinoise GB/T 43239-2023 imposent des enregistrements traçables, renforçant l'adoption des scanners sur les lignes de véhicules électriques. Des pionniers tels que l'usine Tesla de Berlin ont signalé des réductions à deux chiffres des rebuts après le déploiement de bras portables. La convergence de l'allègement et des politiques zéro défaut positionne les solutions du marché des scanners 3D comme un actif de production central plutôt qu'un outil qualité optionnel.

Les flux de travail de conception aérospatiale axés sur la fabrication additive nécessitent des données de numérisation 3D natives

Les normes NASA-STD-6030 et 6033 ont formalisé la validation par numérisation pour les pièces issues de la fusion sur lit de poudre, faisant du nuage de points un artefact de conception de premier ordre. GE Aerospace a démontré des économies de carburant de 12 % en réalisant l'ingénierie inverse de profils de turbines à l'aide de numérisations à 50 microns. Airbus a intégré des traceurs laser pour envoyer des cartes d'écarts en temps réel aux robots de drapage, alignant le placement des fibres dans des limites inférieures au millimètre. L'amendement 28 de la CS-25 de l'EASA accepte désormais la géométrie dérivée de la numérisation pour la justification structurelle, supprimant un précédent obstacle réglementaire. Ces normes alignées intègrent la numérisation 3D dans le fil numérique aérospatial et améliorent les perspectives de croissance à long terme du marché des scanners 3D.[1]Administration nationale de l'aéronautique et de l'espace, "NASA-STD-6030," NASA, nasa.gov

Transition vers des jumeaux de maintenance prédictive dans les industries de processus

Les opérateurs de turbines à gaz utilisent des relevés LiDAR trimestriels pour détecter le fluage en bout de pale six mois plus tôt que les contrôles par borscope, réduisant les arrêts imprévus d'un cinquième. Les grandes compagnies pétrolières et gazières appliquent des numérisations mensuelles aux tuyauteries en surface et signalent 22 % d'arrêts en moins. La norme ISO 55011 fournit des orientations formelles pour la fusion des données spatiales avec les systèmes de gestion des actifs, permettant l'adoption par les services publics et les transformateurs chimiques qui manquaient de compétences internes en science des données. À mesure que les entreprises relient les nuages de points aux données de vibration et thermiques, les fournisseurs du marché des scanners 3D tirent des revenus de services des contrats de relevé périodique.

Baisse des prix de vente moyens des scanners portables en dessous de 10 000 USD

La miniaturisation des composants et les chaînes d'approvisionnement optiques mondialisées ont ramené le prix des scanners d'entrée de gamme en dessous de 10 000 USD, élargissant la base de clientèle parmi les petits fabricants. Les appareils économiques de Chine et d'Asie du Sud-Est rivalisent avec les unités professionnelles en utilisant des piles de photogrammétrie à code source ouvert. Ce glissement vers l'accessibilité incite les acteurs établis à ajouter des flux de travail d'intelligence artificielle et des fonctionnalités de facilité d'utilisation, reflétant les attentes de l'électronique grand public établies par le LiDAR des smartphones. L'érosion rapide des prix élargit donc la pénétration mondiale et introduit une nouvelle dynamique concurrentielle sur le marché des scanners 3D.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie persistante de talents en métrologie de qualité | -1.1% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Goulots d'étranglement dans le traitement des données pour les projets de nuages de points de plus d'un milliard de points | -0.9% | Mondial, prononcé dans les secteurs de l'architecture, de l'ingénierie et de la construction et des infrastructures | Moyen terme (2-4 ans) |

| Fragmentation des normes réglementaires mondiales sur la sécurité laser | -0.7% | Mondial, avec divergence entre la FDA, l'IEC et les régimes nationaux | Long terme (≥4 ans) |

| Coût total de possession élevé pour les équipements de photogrammétrie dans les marchés émergents | -0.6% | Amérique du Sud, Afrique, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de talents en métrologie de qualité

Deux tiers des fabricants américains ne parviennent pas à recruter des techniciens en numérisation certifiés, tandis que l'Europe compte moins de 4 000 professionnels accrédités VDI/VDE. Les filières de formation sont en retard par rapport aux besoins de l'industrie, et les établissements d'enseignement communautaires enseignent souvent des méthodes analogiques plutôt que des flux de travail de nuages de points. Les fournisseurs ajoutent l'alignement automatisé et la reconnaissance des défauts pour réduire la charge des opérateurs, mais les petites et moyennes entreprises peinent encore à justifier l'achat de scanners sans personnel disponible. La pénurie limite donc la diffusion à court terme des solutions du marché des scanners 3D malgré une capacité technique croissante.

Goulots d'étranglement dans le traitement des données pour les projets de nuages de points de plus d'un milliard de points

Les échangeurs autoroutiers, les aéroports et les corridors urbains peuvent générer des ensembles de données de trois téraoctets qui dépassent les capacités des ordinateurs de bureau disposant de moins de 64 Go de RAM. Les éditeurs de logiciels ont introduit des pipelines de décimation en nuage, mais les licences annuelles peuvent dépasser 12 000 USD, ce qui pèse sur les budgets municipaux. La concurrence entre les formats de fichiers crée des obstacles à l'interopérabilité, obligeant les ingénieurs à maintenir plusieurs chaînes d'outils. Tant que les normes de compression ne s'harmonisent pas et que le calcul en nuage abordable ne devient pas omniprésent, les ralentissements de traitement freineront la vitesse pratique des projets de numérisation à grande échelle et pèseront sur la courbe de croissance du marché des scanners 3D.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les suites logicielles dépassent le matériel sur les revenus récurrents

Le matériel a généré 70,22 % du chiffre d'affaires 2025 du marché des scanners 3D, porté par les équipements à lumière structurée, à triangulation laser, LiDAR et de photogrammétrie. Les logiciels et services s'accélèrent cependant à un CAGR de 14,76 % à mesure que les fournisseurs regroupent des modules d'inspection, de métrologie et d'ingénierie inverse avec des renouvellements d'abonnement qui créent de la valeur à vie. Hexagon a révélé que sa division Intelligence de fabrication tirait 48 % de ses ventes 2025 des logiciels, contre 39 % en 2023.[2]Hexagon AB, "Rapport annuel 2025," Hexagon, hexagon.com

Le modèle récurrent encourage des mises à jour fréquentes des fonctionnalités telles que la cartographie des défauts par intelligence artificielle et les intégrations directes avec la CAO. Les pipelines à code source ouvert ont banalisé les tâches de numérisation de base, de sorte que les suites commerciales se différencient par la traçabilité réglementée et la sécurité d'entreprise. Les équipements de photogrammétrie restent de niche en raison des contraintes d'éclairage, mais ils offrent un coût par numérisation favorable pour les fuselages et les monuments patrimoniaux. À l'inverse, les scanners optiques dominent les expéditions unitaires en raison de leur polyvalence dans les secteurs automobile, aérospatial et de la santé, maintenant la plus grande part du marché des scanners 3D. Dans les deux catégories, les fournisseurs exploitent les logiciels pour fidéliser les utilisateurs à des écosystèmes propriétaires, renforçant la résilience des marges même lorsque les prix du matériel baissent.

Par portée : la domination de la courte portée masque l'accélération de la longue portée

Les appareils à courte portée couvrant jusqu'à un mètre ont capté 56,32 % des revenus 2025 du marché des scanners 3D, portés par l'inspection dentaire, joaillière et de format smartphone qui exige une précision au micron. Les systèmes à moyenne portée entre un et 30 mètres servent les tâches typiques en atelier automobile et aérospatial, mais la banalisation par les deux extrémités réduit leur fenêtre de différenciation. Les scanners à longue portée au-delà de 30 mètres sont les plus rapides à progresser avec un CAGR de 14,12 % jusqu'en 2031, les gouvernements numérisant les autoroutes, les mines et les corridors d'énergie renouvelable.

Le LiDAR portable BLK ARC de Leica capture 420 000 points par seconde à 150 mètres, tandis que le X12 de Trimble étend la portée à 600 mètres avec une précision millimétrique. Le LiDAR monté sur drone dans les mines de Rio Tinto a remplacé des relevés terrestres de 48 heures par des vols autonomes de 90 minutes, soulignant les gains de productivité qui justifient le coût d'équipement à six chiffres. Bien que les volumes unitaires favorisent encore les modèles à courte portée, les prix de vente moyens élevés signifient que les systèmes à longue portée comblent l'écart de revenus et modifient la composition du marché des scanners 3D.

Par application : les flux de travail de modélisation des données du bâtiment éclipsent la croissance de la métrologie traditionnelle

La métrologie industrielle a conservé 29,42 % de la part du marché des scanners 3D en 2025 grâce aux exigences bien établies de l'automobile, de l'aérospatiale et de l'électronique. La modélisation des données du bâtiment progresse désormais à un CAGR de 15,36 % car les régulateurs au Royaume-Uni et dans l'Union européenne exigent des livrables de nuages de points pour les projets publics dépassant certains seuils de dépenses. Les flux de travail de rénovation axés sur la numérisation réduisent les reprises et permettent des régimes de maintenance de jumeaux numériques, attirant les cabinets d'architecture et de construction dans des cycles de relevé réguliers.

L'ingénierie inverse reste essentielle pour les actifs de défense et d'énergie où le support du fabricant d'équipement d'origine a expiré, tandis que le prototypage rapide comprime les délais de développement des biens de consommation. Les numérisations de préservation du patrimoine illustrent la valeur en termes de relations publiques même lorsque l'impact sur les revenus est limité. L'inspection qualité en cours de processus brouille les frontières avec la métrologie industrielle mais gagne en pertinence dans le cadre des initiatives zéro défaut. Il en résulte que les solutions de modélisation des données du bâtiment et de numérisation vers CAO génèrent de plus en plus des revenus supplémentaires pour le marché des scanners 3D, tandis que l'inspection classique sur gabarit se maintient mais ne commande plus la croissance budgétaire la plus rapide.

Par secteur d'utilisation final : la santé dépasse l'automobile grâce aux vents favorables du remboursement

L'automobile a maintenu 26,86 % des revenus 2025 mais fait face à une stagnation de la croissance unitaire à mesure que les volumes de production se stabilisent. La santé progresse à un CAGR de 14,46 % car les assureurs dentaires remboursent les empreintes numériques à parité avec les moulages en alginate et les planificateurs orthopédiques s'appuient sur des implants personnalisés. L'Association dentaire américaine a signalé un taux d'adoption de 62 % des scanners intra-oraux en 2025, en hausse de 14 points en deux ans. Align Technology a traité 2,8 millions de numérisations en 2024, illustrant le potentiel de débit.

L'aérospatiale et la défense préservent des contrats à long terme en raison des mandats de traçabilité qui archivent les résultats des traceurs laser pendant des décennies. L'architecture, l'ingénierie et la construction affichent la progression proportionnelle la plus rapide grâce à la modélisation des données du bâtiment, tandis que les médias et le divertissement conservent une niche de projets à haute valeur ajoutée. Les services publics d'énergie exploitent le LiDAR pour la gestion de la végétation et l'intégrité des actifs, élargissant l'utilisation des scanners au-delà de la fabrication. Ensemble, ces tendances diversifient le marché des scanners 3D et réduisent la dépendance à l'égard d'un seul secteur vertical.

Analyse géographique

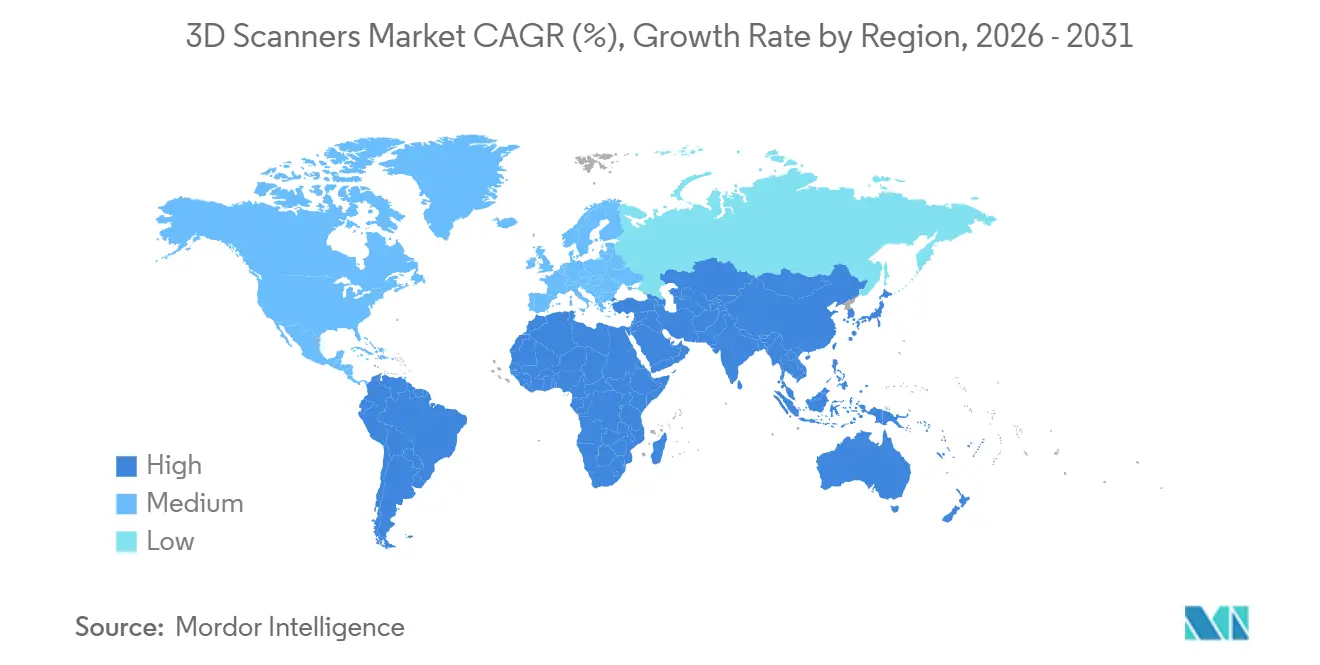

L'Amérique du Nord a dirigé le marché des scanners 3D avec 32,28 % des revenus en 2025, ancrée par les pôles aérospatial de Seattle et de Montréal, l'outillage automobile du Michigan et les normes fédérales qui généralisent la vérification dimensionnelle. Le Département de la défense des États-Unis canalise des subventions de fabrication additive vers les dépôts, nécessitant des scanners d'ingénierie inverse pour les pièces obsolètes. Le Conseil national de recherches du Canada propose des étalonnages subventionnés, facilitant l'adoption par les petits fabricants. Les activités de délocalisation de proximité au Mexique injectent une demande de scanners dans les maquiladoras qui doivent correspondre aux niveaux de qualité américains.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 15,92 %. Les chaînes d'approvisionnement en batteries et en matériel ferroviaire de la Chine doivent soumettre des enregistrements de métrologie conformes à la norme GB/T, tandis que le programme d'incitations liées à la production de l'Inde rembourse les équipements d'investissement, y compris les scanners, stimulant la dynamique dans les usines automobiles et électroniques. Le secteur des machines de précision du Japon offre une base stable pour les systèmes haut de gamme, et l'Australie déploie le LiDAR par drone sur les sites miniers dans le cadre d'une surveillance renforcée des digues de résidus. Le Vietnam et la Thaïlande attirent les investissements directs étrangers, mais la rareté des talents certifiés et le coût total de possession élevé freinent la pénétration, laissant une marge de progression considérable pour l'expansion du marché des scanners 3D.

L'Europe bénéficie des normes ISO 10360 et VDI/VDE 2634, qui favorisent les fournisseurs établis disposant de laboratoires accrédités. L'excellence de la machine-outil allemande stimule les ventes de matériel, et la loi européenne sur les puces finance des scanners compatibles avec les salles blanches pour les nouvelles usines de fabrication de semi-conducteurs. Le Royaume-Uni impose la modélisation des données du bâtiment de niveau 2 avec des nuages de points structurés pour les infrastructures publiques dépassant 5 millions GBP, maintenant la demande malgré les ralentissements généraux de la construction. Les fonds souverains du Moyen-Orient financent des programmes de numérisation du patrimoine tels que le projet de 200 millions USD de l'Arabie saoudite visant à numériser 500 sites archéologiques, illustrant des cas d'utilisation non industriels. L'adoption des scanners en Afrique se concentre autour des mines sud-africaines et des actifs pétroliers nigérians, tandis que l'Amérique du Sud est en retard en raison de droits d'importation élevés qui gonflent les coûts à destination d'environ 30 %, limitant la part régionale du marché des scanners 3D.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient environ 45 % des revenus de 2025. Hexagon s'appuie sur un large catalogue matériel ainsi que sur les logiciels QUINDOS, Inspire et PC-DMIS pour vendre des cellules de métrologie clés en main avec des contrats de service pluriannuels. Faro met l'accent sur la facilité d'utilisation avec le FaroArm Quantum Max sans fil, mais a subi une compression des marges à mesure que les appareils portables à moins de 10 000 USD érodaient sa part parmi les petits ateliers. Trimble a acquis les actifs logiciels de Faro pour 1,2 milliard USD en janvier 2025 afin de passer des marges matérielles aux rentes logicielles, signalant une convergence entre les écosystèmes de topographie et de numérisation.[3] Reuters, "Trimble acquiert les actifs logiciels de Faro," Reuters, reuters.com

Carl Zeiss Industrial Quality Solutions a déposé des brevets pour des réseaux de neurones qui ajustent les trajectoires de numérisation en fonction de la température ambiante, promettant un contrôle prédictif des tolérances. Les acteurs économiques comme Revopoint et Shining 3D commercialisent des appareils grand public à moins de 1 000 USD et s'appuient sur des écosystèmes à code source ouvert, obligeant les acteurs établis à justifier des prix plus élevés par un support après-vente. La norme ISO 10360-13 a introduit des tests d'acceptation pour les appareils portables qui donnent aux acheteurs des références objectives, réduisant l'asymétrie d'information.[4] Organisation internationale de normalisation, "ISO 10360-13," ISO, iso.org La concurrence logicielle est intense car Autodesk ReCap, Bentley ContextCapture et de nouveaux entrants natifs du nuage rivalisent avec Meshroom à code source ouvert, entraînant des stratégies de regroupement de licences pour préserver les taux de renouvellement. Dans l'ensemble, la concurrence se joue sur la fidélisation par le logiciel plutôt que sur le seul débit matériel, remodelant les structures de revenus au sein du marché des scanners 3D.

Leaders du secteur des scanners 3D

3D Systems Inc.

Topcon Corporation

Autodesk Inc.

Hexagon AB

Creaform (AMETEK)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Hexagon AB a finalisé l'acquisition de la division métrologie industrielle de Nikon pour 850 millions USD, ajoutant le positionnement grand volume iGPS et le radar laser à son catalogue.

- Mai 2025 : Topcon et FARO ont convenu de co-développer des solutions intégrées de numérisation laser pour la construction et la modélisation des données du bâtiment, en mutualisant leurs actifs de distribution.

- Avril 2025 : APPLE TREE a lancé le KSCAN-X sans fil au Japon pour répondre à la demande aérospatiale et des machines lourdes en matière de capture grand champ sans câble.

- Janvier 2025 : Trimble a finalisé son acquisition des actifs logiciels de Faro pour 1,2 milliard USD afin d'intégrer directement les moteurs RealWorks dans AutoCAD 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des scanners 3D comme l'ensemble du matériel et des logiciels étroitement associés qui capturent la géométrie de surface ou les données volumétriques par le biais de modules laser, de lumière structurée, de photogrammétrie ou LiDAR afin de créer des nuages de points et des maillages tridimensionnels mesurables, valorisés en USD à la première vente. Le périmètre suit les expéditions et les licences logicielles associées vendues aux utilisateurs finaux dans les secteurs de la fabrication, de la santé, de la construction, du patrimoine, des médias et d'autres secteurs verticaux.

Exclusion du périmètre : Les contrats de service après-vente, les suites CAO/FAO autonomes et les équipements de numérisation personnalisés à usage unique sont exclus.

Aperçu de la segmentation

- Par type

- Matériel

- Scanners optiques

- Scanners à lumière structurée

- Scanners laser

- Modules LiDAR

- Équipements de photogrammétrie

- Autres matériels

- Logiciel

- Logiciels de numérisation

- Suites d'inspection et de métrologie

- Suites d'ingénierie inverse

- Matériel

- Par portée

- Courte portée (≤1 m)

- Moyenne portée (1-30 m)

- Longue portée (≥30 m)

- Par application

- Ingénierie inverse

- Prototypage rapide

- Contrôle qualité et inspection

- Métrologie industrielle

- Numérisation du visage et du corps

- Modélisation et animation numériques

- Modélisation des données du bâtiment et numérisation vers CAO

- Préservation du patrimoine et archéologie

- Par secteur d'utilisation final

- Aérospatiale et défense

- Automobile

- Santé (dont dentaire et orthèses)

- Fabrication et industrie

- Architecture, ingénierie et construction

- Médias et divertissement

- Énergie et services publics

- Électronique grand public

- Milieu universitaire et recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Suède

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs OEM de scanners, des responsables de laboratoires de métrologie, des conservateurs du patrimoine, des propriétaires de laboratoires dentaires et des consultants BIM en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis d'affiner les prix de vente moyens, la durée de vie utile et les obstacles émergents à l'adoption, et ont validé nos découpages de segmentation avant le verrouillage des chiffres.

Recherche documentaire

Nous commençons par des ensembles de données ouverts provenant d'organismes tels que le National Institute of Standards and Technology, la United States International Trade Commission, Eurostat Comext et l'Organisation mondiale des douanes afin de cartographier les flux transfrontaliers de scanners. Des associations professionnelles telles que l'Association for Advancing Automation, l'American Dental Association et le Comité international pour la documentation nous aident à dimensionner les poches de demande verticale. Les dépôts publics, les comptages de brevets accessibles via Questel et les communiqués de presse enrichissent le suivi des tendances. D&B Hoovers soutient les vérifications de revenus des principaux producteurs. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont alimenté la base de référence.

Dimensionnement du marché et prévisions

Une reconstruction descendante à partir des données de production et de commerce est recoupée avec des agrégations ascendantes échantillonnées des revenus des fournisseurs et des vérifications de canaux. Les variables intégrées au modèle comprennent la progression de l'ASP moyen des scanners, les taux de retraite de la base installée, les indices de production automobile et aérospatiale, les comptages de procédures CAO/FAO dentaires et la pénétration des projets BIM. Une régression multivariée combinée à un ARIMA à court terme capture à la fois les moteurs structurels et les cycles à court terme, tandis que l'analyse de scénarios soumet les chocs de change et de chaîne d'approvisionnement à des tests de résistance. Les points de données ascendants manquants sont comblés par des proxies d'ASP spécifiques à la gamme recueillis lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes, des vérifications d'écarts par rapport à des indicateurs indépendants, et les anomalies signalées sont réinterrogées auprès des sources. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des lancements technologiques majeurs ou des modifications tarifaires.

Pourquoi la base de référence des scanners 3D de Mordor mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de produits, des niveaux de prix et des cadences d'actualisation différents. En s'ancrant sur des revenus matériels et logiciels groupés clairement définis et en actualisant annuellement, Mordor Intelligence limite ces distorsions.

Les principaux facteurs d'écart découlent de la prise en compte ou non des logiciels à valeur ajoutée, de l'intégration des revenus de location et de service, et de la manière dont la normalisation des prix entre les appareils à courte, moyenne et longue portée est gérée. Notre périmètre rigoureux, notre échelle d'ASP vérifiée et notre révision annuelle du modèle réduisent ces variations.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,09 Md USD | Mordor Intelligence | - |

| 4,65 Md USD | Consultance régionale A | Omet les suites d'inspection et de rétro-ingénierie groupées, réduisant ainsi le périmètre |

| 6,10 Md USD | Consultance mondiale B | Ajoute les revenus des bureaux de services et de location, ce qui gonfle les totaux |

| 2,25 Md USD | Revue professionnelle C | Comptabilise uniquement les expéditions de matériel et utilise les prix catalogue sans pondération par gamme |

La comparaison montre que lorsqu'un élargissement ou un rétrécissement du périmètre se produit, les valeurs globales varient considérablement. Notre modèle, ancré dans des variables transparentes et des étapes reproductibles, offre donc la base de référence équilibrée et traçable sur laquelle les acheteurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des scanners 3D en 2026 et quelle croissance est attendue ?

Le marché des scanners 3D a atteint 4,65 milliards USD en 2026 et devrait croître jusqu'à 8,60 milliards USD d'ici 2031 à un CAGR de 13,11 %.

Quel segment connaît la croissance la plus rapide dans le domaine des scanners 3D ?

Les suites logicielles d'inspection et d'ingénierie inverse affichent l'expansion la plus rapide avec un CAGR de 14,76 % à mesure que les fournisseurs adoptent des modèles de licences récurrentes.

Pourquoi l'adoption de la numérisation 3D dans le secteur de la santé s'accélère-t-elle ?

Les assureurs remboursent désormais les empreintes numériques et les implants personnalisés, poussant les praticiens dentaires et orthopédiques vers des flux de travail de numérisation intra-orale et corporelle croissant à un CAGR de 14,46 %.

Quelle région ajoutera le plus de nouveaux revenus d'ici 2031 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 15,92 %, portée par les normes de blocs-batteries de la Chine et les subventions d'incitations liées à la production de l'Inde qui financent les équipements de contrôle qualité.

Comment la baisse des prix du matériel affecte-t-elle la concurrence sur le marché ?

Les scanners portables à moins de 10 000 USD élargissent la base de clientèle mais obligent les acteurs établis à se différencier par des logiciels avancés et des contrats de service plutôt que par les seules performances des appareils.

Dernière mise à jour de la page le: