Taille et part de marché des remplisseuses sous vide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.25 Milliards de dollars |

| Taille du Marché (2031) | 3.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des remplisseuses sous vide par Mordor Intelligence

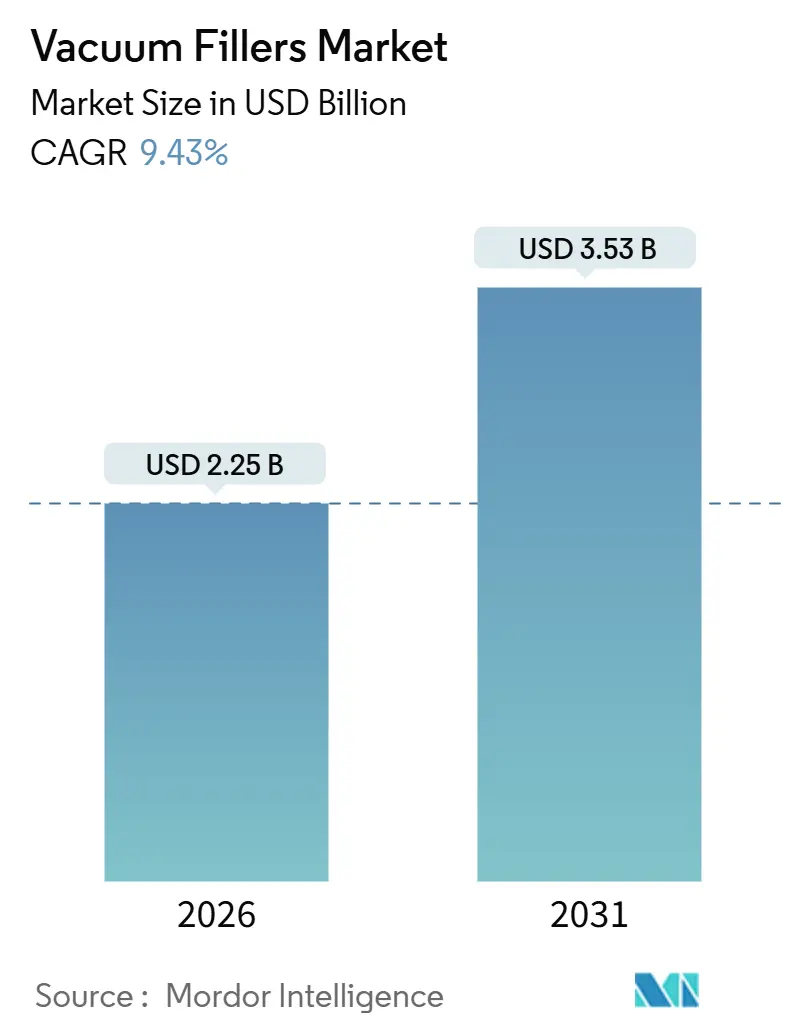

La taille du marché des remplisseuses sous vide s'élevait à 2,25 milliards USD en 2026 et devrait atteindre 3,53 milliards USD d'ici 2031, représentant un TCAC de 9,43 %. La forte demande provient de réglementations mondiales plus strictes en matière de sécurité alimentaire, d'une automatisation rapide et de nouvelles applications allant des repas de commodité haut de gamme au dosage d'électrolytes dans les batteries lithium-ion. Les systèmes rotatifs dominent les lignes alimentaires à haut volume, tandis que les unités de traitement des poudres gagnent en vitesse dans les usines de nutraceutiques et pharmaceutiques. Les équipements entièrement automatiques surpassent les alternatives semi-automatiques grâce aux capteurs connectés, aux commandes basées sur l'apprentissage automatique et à la maintenance prédictive qui offrent une efficacité de ligne supérieure. Sur le plan régional, l'Europe reste le plus grand acheteur en raison de son environnement réglementaire favorable, tandis que la région Asie-Pacifique enregistre la croissance la plus rapide, portée par l'expansion des capacités de transformation alimentaire et un écosystème de batteries pour véhicules électriques en plein essor. La pression concurrentielle s'intensifie alors que les entreprises allemandes et italiennes protègent leur propriété intellectuelle et leur profondeur de service face aux entrants asiatiques compétitifs en termes de coûts, spécialisés dans des machines de niche pour les secteurs des batteries et des cosmétiques.

Points clés du rapport

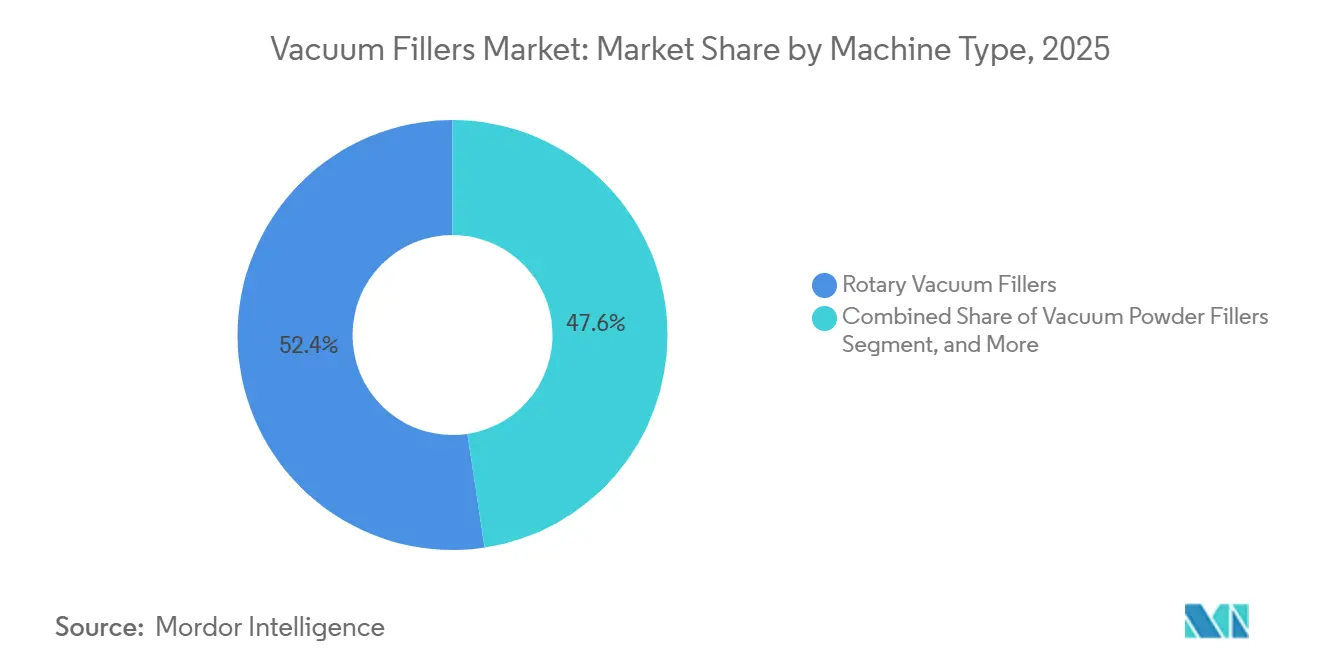

- Par type de machine, les remplisseuses sous vide rotatives représentaient 52,38 % de la part de marché des remplisseuses sous vide en 2025. Cependant, les remplisseuses sous vide pour poudres devraient croître à un TCAC de 11,67 % au cours de la période de prévision.

- Par niveau d'automatisation, les systèmes entièrement automatiques détenaient une part de marché de 68,93 % sur le marché des remplisseuses sous vide en 2025 et devraient croître à un TCAC de 10,93 % entre 2026 et 2031.

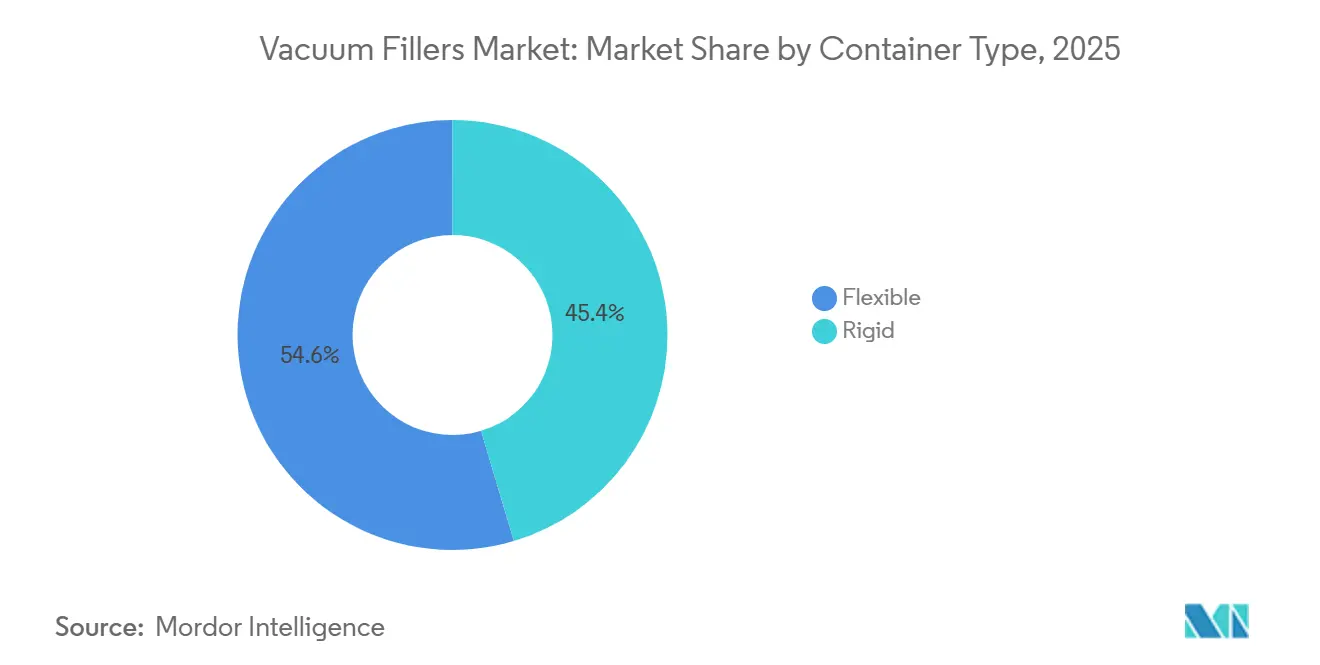

- Par type de contenant, le type de contenant flexible a capturé 45,39 % de la part de marché des remplisseuses sous vide en 2025 et devrait croître à un TCAC de 11,78 % de 2026 à 2031.

- Par secteur d'utilisation final, les transformateurs agroalimentaires représentaient 48,72 % de la part de marché des remplisseuses sous vide. En comparaison, le segment des cosmétiques et soins personnels devrait croître à un TCAC de 11,47 % entre 2026 et 2031.

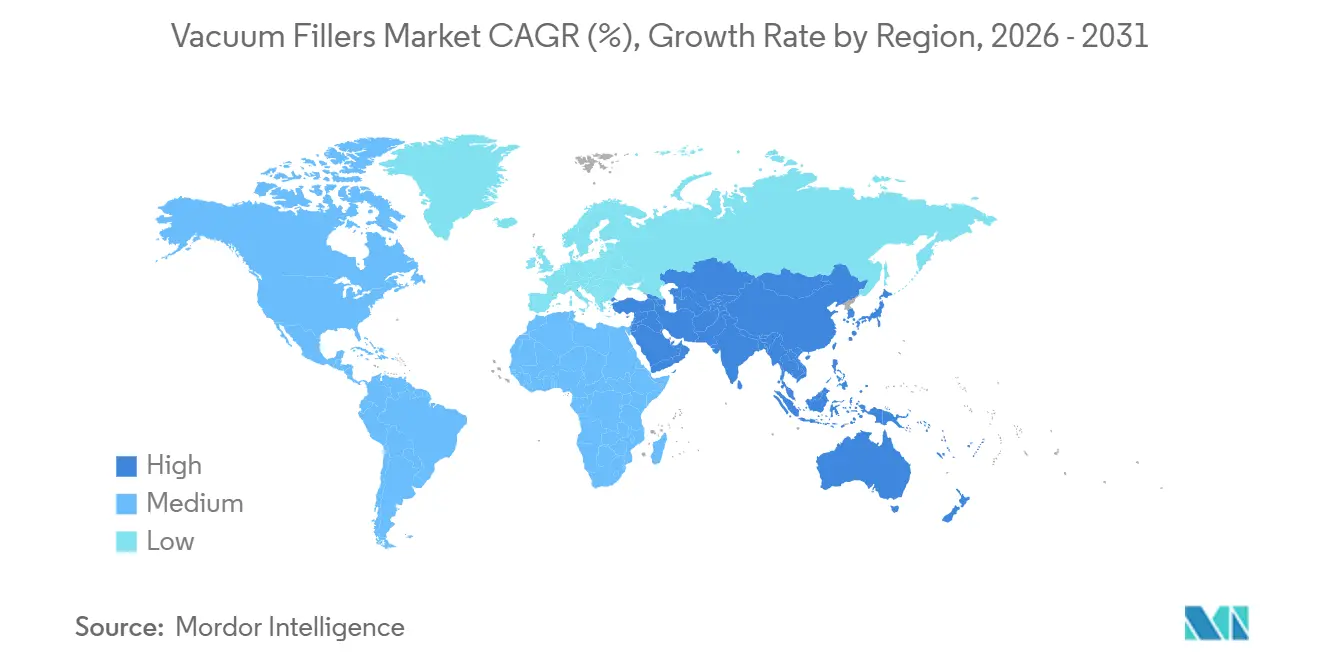

- Par géographie, l'Europe a capturé 34,51 % de la part de marché des remplisseuses sous vide en 2025. Cependant, la région Asie-Pacifique devrait afficher un TCAC de 11,59 % au cours de la période de prévision.

Tendances et perspectives mondiales du marché des remplisseuses sous vide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Besoin croissant de prolonger la durée de conservation | +2.1% | Amérique du Nord, Europe, mondial | Moyen terme (2 à 4 ans) |

| Essor de la production de plats cuisinés et de repas prêts à consommer | +1.8% | Centres urbains d'Asie-Pacifique, mondial | Court terme (≤ 2 ans) |

| Automatisation et intégration de l'Industrie 4.0 | +1.2% | Cœur Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Renforcement des exigences en matière de sécurité alimentaire après 2027 | +0.9% | Marchés développés, mondial | Long terme (≥ 4 ans) |

| Croissance du remplissage sous vide d'électrolytes pour batteries de véhicules électriques | +1.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Programmes de subventions gouvernementaux pour l'Industrie 4.0 | +0.4% | Europe et Asie-Pacifique, sélectif en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de prolonger la durée de conservation

Les fabricants adoptent le remplissage sous vide car il élimine l'oxygène, qui accélère la détérioration, élargissant ainsi leur portée de distribution et réduisant les pertes. Le passage de Lepore Mare à l'emballage sous vide skin Darfresh a réduit le volume de matériaux de 50 % et prolongé la durée de conservation des produits de la mer de 30 % avec l'aide de Sealed Air. Ces gains s'alignent sur le Règlement de l'UE sur les emballages et les déchets d'emballages, qui vise à minimiser l'espace à partir de 2030, créant une voie coût-bénéfice claire pour le passage à la technologie sous vide.

Essor de la production de plats cuisinés et de repas prêts à consommer

Les consommateurs urbains privilégient les plats préparés qui semblent frais et affichent une présentation de qualité restaurant. Environ 59,9 % des viandes prêtes à cuisiner utilisent désormais des méthodes sous vide ou sous atmosphère modifiée pour préserver la couleur et la saveur. Les remplisseuses sous vide permettent le portionnement précis des repas multicomposants, éliminent les poches d'air et empêchent les sauces de migrer, ce qui améliore la visibilité en rayon et réduit les rejets des détaillants.

Automatisation et intégration de l'Industrie 4.0 dans les lignes de remplissage

La numérisation des usines accélère la demande de remplisseuses sous vide en réseau qui exécutent la maintenance prédictive et l'analyse qualité en temps réel. Les entreprises allemandes de génie mécanique signalent un déploiement généralisé de tels systèmes connectés dans le secteur des machines d'une valeur de 910 milliards EUR.[1]Fédération allemande de l'ingénierie mécanique, "Rapport sectoriel 2024," VDMA, vdma.org Les remplisseuses équipées d'IoT suivent les niveaux de vide, la qualité des soudures et la viscosité des produits, ajustant les paramètres à la volée pour maintenir les pertes de rendement en dessous de 0,3 %, tandis que les robots collaboratifs gèrent le chargement des plateaux et les tâches de palettisation.

Croissance de la demande de remplissage sous vide d'électrolytes pour batteries de véhicules électriques

Les électrolytes de haute pureté sont sensibles à l'air et à l'humidité, rendant les conditions de vide obligatoires. Les usines de batteries en Asie-Pacifique spécifient désormais des distributeurs à pression négative pouvant atteindre jusqu'à 3 000 portions par minute. Les fournisseurs d'équipements modernisent les unités en acier inoxydable de qualité alimentaire avec des joints compatibles avec les solvants, ouvrant ainsi une opportunité de ligne supplémentaire de plusieurs millions de dollars au-delà de la transformation alimentaire traditionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -1.3% | Mondial, plus marqué dans les marchés en développement | Court terme (≤ 2 ans) |

| Disponibilité d'alternatives gravitationnelles/à piston à faible coût | -0.8% | Applications sensibles aux prix dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés en équipements sous vide | -0.6% | Mondial, aiguë dans les marchés développés | Moyen terme (2 à 4 ans) |

| Problèmes de compatibilité avec les films d'éco-emballages de nouvelle génération | -0.5% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Les lignes sous vide entièrement équipées peuvent dépasser 500 000 USD, et lorsque l'intégration, la formation du personnel et la validation sont prises en compte, les décaissements totaux peuvent dépasser 700 000 USD pour les usines à volume moyen. Les petites entreprises, en particulier dans les pays en développement, peinent à financer de telles modernisations et prolongent plutôt la durée de vie des remplisseuses gravitationnelles.

Disponibilité d'alternatives gravitationnelles / à piston à faible coût

Les machines à piston à entraînement servo atteignent désormais des différences de précision inférieures à 0,5 gramme par rapport aux systèmes sous vide, avec des coûts en capital souvent inférieurs de 40 à 60 %. Les fournisseurs régionaux proposent des services locaux, facilitant la logistique des pièces de rechange et retardant la nécessité d'une conversion sous vide pour les produits de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les systèmes rotatifs stimulent la production en volume

Les remplisseuses sous vide rotatives ont capturé une part de 52,38 % du marché des remplisseuses sous vide en 2025, reflétant leur adéquation aux lignes de production continues à haute vitesse pour la viande, les produits laitiers et les plats préparés. Ces systèmes traitent jusqu'à 57 600 coupelles par heure et maintiennent une variance de poids de remplissage inférieure à 0,2 %. Les remplisseuses linéaires et les modèles aseptiques servent des niches à faible volume ou stériles, tandis que les remplisseuses sous vide pour poudres devraient croître à un TCAC de 11,67 % à mesure que les fabricants de nutraceutiques exigent un dosage sans air.

Les fabricants repensent les plateformes pour plus de flexibilité. La Hamba Flexline d'IMA passe de quatre à 12 coupelles par cycle sans arrêter le convoyeur et intègre la stérilisation UV dans le carrousel.[2]Kevin Cronin, "IMA Food North America présente un système de remplissage-scellage de coupelles," Powder & Bulk Solids, powderbulksolids.com Une telle modularité aide les usines à consolider les références, à réduire les changements de série et à augmenter l'efficacité globale des équipements à plus de 85 %. Les variateurs servo et les logiciels de commande basés sur des recettes estompent les anciennes frontières, permettant à un seul châssis de traiter aussi bien les soupes de pâtes que les soupes de particules.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau d'automatisation : l'automatisation complète s'accélère

Les systèmes entièrement automatiques détenaient une part de marché de 68,93 % sur le marché des remplisseuses sous vide en 2025, avec un TCAC de 10,93 %, surpassant les unités semi-automatiques. La pénurie de main-d'œuvre et une augmentation médiane des salaires de plus de 5 % dans le secteur alimentaire de l'UE font pencher les investissements vers des lignes sans intervention manuelle. L'analyse en temps réel réduit les retouches et permet un support technique à distance, entraînant une diminution de 18 % des temps d'arrêt non planifiés dans une usine de condiments du Midwest.

Les subventions gouvernementales pour l'Industrie 4.0 accélèrent davantage le retour sur investissement. Les directives de subvention stipulent souvent la connectivité des machines, les jumeaux numériques et les protocoles de cybersécurité, des fonctionnalités que les systèmes semi-automatiques offrent rarement. Pendant ce temps, les robots collaboratifs gèrent désormais les produits très visqueux ou formant de la mousse, éliminant les troubles musculo-squelettiques répétitifs et réduisant les primes d'indemnisation des travailleurs.

Par type de contenant : l'emballage flexible prend de l'élan

Le type de contenant flexible a conservé une part de 54,61 % en 2025, mais devrait croître à un TCAC de 11,78 % à mesure que les marques réduisent l'intensité des matériaux et les coûts logistiques. Les emballages sous vide skin peuvent réduire de moitié le volume d'emballage tout en prolongeant la durée de conservation, aidant les marques de produits de la mer à accéder à des marchés lointains. Les marques de cosmétiques adoptent des pochettes sans air qui préservent les ingrédients actifs et offrent aux consommateurs un dosage contrôlé, améliorant ainsi l'efficacité du produit.

Les nouvelles têtes de remplissage utilisent des rampes de vide douces et un flux entrant pulsé pour prévenir les bulles dans les contenants flexibles. Les capteurs d'intégrité des soudures vérifient désormais 100 % des emballages pour compenser la rigidité réduite des structures en film. La règle de minimisation 2030 de l'UE, qui plafonne l'espace à 50 %, renforce ce changement.

Par secteur d'utilisation final : domination de l'alimentaire avec essor des cosmétiques

Les transformateurs agroalimentaires représentaient 48,72 % de la demande d'équipements en 2025, portés par les investissements dans les plats préparés, la viande transformée et les produits laitiers. Le respect de l'analyse des dangers et des contrôles préventifs stimule l'adoption de conceptions hygiéniques résistantes au lavage. La demande pharmaceutique progresse régulièrement à mesure que la capacité de production de médicaments génériques augmente en Inde et en Europe centrale.

Le segment des cosmétiques et soins personnels enregistre un TCAC de 11,47 %, alimenté par les sérums haut de gamme et les formulations sensibles à l'air qui s'oxydent sous remplissage gravitationnel. Un récent brevet chinois décrit une méthode de remplissage à pression négative pour les pots de crème pour les yeux qui réduit la taille des pompes et diminue la consommation d'énergie. Les fournisseurs ajoutent des modules à couverture d'azote et des doseurs à micro-piston pour les actifs coûteux, augmentant la marge par machine.

Analyse géographique

Le leadership de l'Europe repose sur une part de revenus de 34,51 % en 2025 et sur des pôles d'ingénierie de précision de longue date en Allemagne et en Italie. Multivac, GEA et Krones s'appuient sur de vastes réseaux de fournisseurs et respectent les normes d'hygiène rigoureuses EN 1672-2 pour exporter des machines à haute spécification dans le monde entier. Les fonds du Cadre numérique européen encouragent les usines à se numériser, ce qui soutient la demande de remplisseuses connectées.

La région Asie-Pacifique devrait afficher un TCAC de 11,59 % à mesure que les ménages urbains augmentent leurs budgets alimentaires réfrigérés et surgelés et que les pays accélèrent leur production de batteries. La surcapacité chinoise comprime les prix de vente moyens, mais accélère également la demande intérieure, car les lignes clés en main deviennent abordables pour les transformateurs de second rang. La Corée du Sud et l'Inde lancent des incitations à la fabrication locale, notamment des remises sur les droits d'importation sur les composants d'automatisation.

L'Amérique du Nord affiche une croissance à un chiffre moyen, portée par la relocalisation de la production par les transformateurs de protéines et le passage des entreprises de boissons à des emballages recyclables. Le Moyen-Orient a importé 1,3 milliard EUR de machines d'emballage en 2024, renforçant les perspectives de croissance à long terme des remplisseuses sous vide dans les secteurs des protéines halal, des produits laitiers et des secteurs désertiques à haute température. L'Amérique du Sud reste un marché stratégique, car la volatilité des monnaies freine le financement des équipements ; cependant, les transformateurs agricoles exportateurs continuent d'automatiser afin de respecter les protocoles phytosanitaires.

Paysage concurrentiel

Le marché des remplisseuses sous vide comprend un nombre modéré de fabricants mondiaux aux côtés de dizaines de spécialistes régionaux. Les cinq premières entreprises représentent environ 45 % du chiffre d'affaires collectif, laissant de la place aux acteurs de rang intermédiaire qui innovent dans des niches étroites. Les marques allemandes et italiennes défendent leur part grâce à des portefeuilles de brevets, des contrats de service à vie et des plateformes d'intégration qui relient les remplisseuses aux peseuses, aux scelleuses et aux unités à rayons X.

Les challengers asiatiques se différencient par les coûts et la personnalisation rapide, notamment pour les dispositifs de batteries et de cosmétiques. Mikrouna et Tmax Equipments adaptent des joints compatibles avec les solvants et des enceintes de classe 100 pour les lignes d'électrolytes. Les entreprises européennes en place répondent en acquérant des fabricants de pompes, comme le rachat d'Ampco par Krones en 2024, pour élargir leurs portefeuilles de manipulation hygiénique.[3]Krones AG Relations Investisseurs, "Rapport annuel 2024," Krones, krones.com

La course technologique est axée sur les logiciels. Les tableaux de bord en nuage envoient des indicateurs clés de performance en direct vers des portails sécurisés, et les modules d'IA recommandent des ajustements de la température de scellage pour prévenir les fuites. Les usines déployant ces analyses rapportent des réductions de rebuts de 12 % en six mois. Les fournisseurs sans capacités logicielles risquent d'être relégués au rang de simples fournisseurs de matériel, un niveau à marge plus faible.

Leaders du secteur des remplisseuses sous vide

Albert Handtmann Maschinenfabrik GmbH & Co. KG

Vemag Maschinenbau GmbH

Heinrich Frey Maschinenbau GmbH

RISCO S.p.A.

Accutek Packaging Equipment Company, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : IMA Food North America a présenté le système de remplissage-scellage de coupelles Hamba Flexline, doté d'une stérilisation intégrée et d'un débit allant jusqu'à 57 600 coupelles par heure.

- Mars 2025 : Le Groupe Marchesini a dépassé 600 millions EUR de chiffre d'affaires pour 2024 et s'est fixé un objectif à moyen terme d'1 milliard EUR, mettant en avant les remplisseuses sous vide pour poudres à Pharmintech, propulsé par Ipack-Ima.

- Octobre 2024 : IMA Dairy and Food USA a présenté la machine de remplissage-scellage de sachets F600 à PACK EXPO International.

- Septembre 2024 : Le secteur italien des machines d'emballage a atteint un chiffre d'affaires de 9,2 milliards EUR, les exportations représentant 78,7 % de la production.

Portée du rapport mondial sur le marché des remplisseuses sous vide

Le périmètre de l'étude sur le marché des remplisseuses sous vide englobe une analyse détaillée des machines conçues pour les processus de remplissage sous vide, principalement utilisées dans les industries de transformation et d'emballage alimentaires. Elle couvre divers types d'équipements, notamment les remplisseuses à haute pression, les systèmes de portionnement et les lignes de remplissage intégrées pour la viande, les produits laitiers, les sauces et autres produits visqueux.

Le rapport sur le marché des remplisseuses sous vide est segmenté par type de machine (remplisseuses sous vide rotatives, remplisseuses sous vide linéaires, remplisseuses sous vide pour poudres et remplisseuses aseptiques à haute pression), niveau d'automatisation (manuel, semi-automatique et entièrement automatique), type de contenant (rigide et flexible), secteur d'utilisation final (agroalimentaire, pharmaceutique, chimie, cosmétiques et soins personnels, et autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Remplisseuses sous vide rotatives |

| Remplisseuses sous vide linéaires |

| Remplisseuses sous vide pour poudres |

| Remplisseuses aseptiques à haute pression |

| Manuel |

| Semi-automatique |

| Entièrement automatique |

| Rigide |

| Flexible |

| Agroalimentaire |

| Pharmaceutique |

| Chimie |

| Cosmétiques et soins personnels |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de machine | Remplisseuses sous vide rotatives | ||

| Remplisseuses sous vide linéaires | |||

| Remplisseuses sous vide pour poudres | |||

| Remplisseuses aseptiques à haute pression | |||

| Par niveau d'automatisation | Manuel | ||

| Semi-automatique | |||

| Entièrement automatique | |||

| Par type de contenant | Rigide | ||

| Flexible | |||

| Par secteur d'utilisation final | Agroalimentaire | ||

| Pharmaceutique | |||

| Chimie | |||

| Cosmétiques et soins personnels | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des remplisseuses sous vide ?

La taille du marché des remplisseuses sous vide a atteint 2,25 milliards USD en 2026.

À quelle vitesse la demande mondiale de remplisseuses sous vide croît-elle ?

La demande devrait augmenter à un TCAC de 9,43 % de 2026 à 2031.

Quel type de machine domine les ventes ?

Les remplisseuses sous vide rotatives détiennent 52,38 % du chiffre d'affaires 2025.

Quelle région se développe le plus rapidement ?

La région Asie-Pacifique devrait croître à un TCAC de 11,59 % jusqu'en 2031.

Pourquoi les producteurs de cosmétiques adoptent-ils les remplisseuses sous vide ?

Les conditions de vide préviennent l'oxydation, garantissent un dosage précis et soutiennent les arguments de durée de conservation premium, stimulant un TCAC de 11,47 % dans la demande cosmétique.

Quel facteur limite les nouveaux achats ?

Le coût en capital initial élevé reste le principal frein, en particulier pour les petits fabricants.

Dernière mise à jour de la page le: