Taille et parts du marché des scanners intraoraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

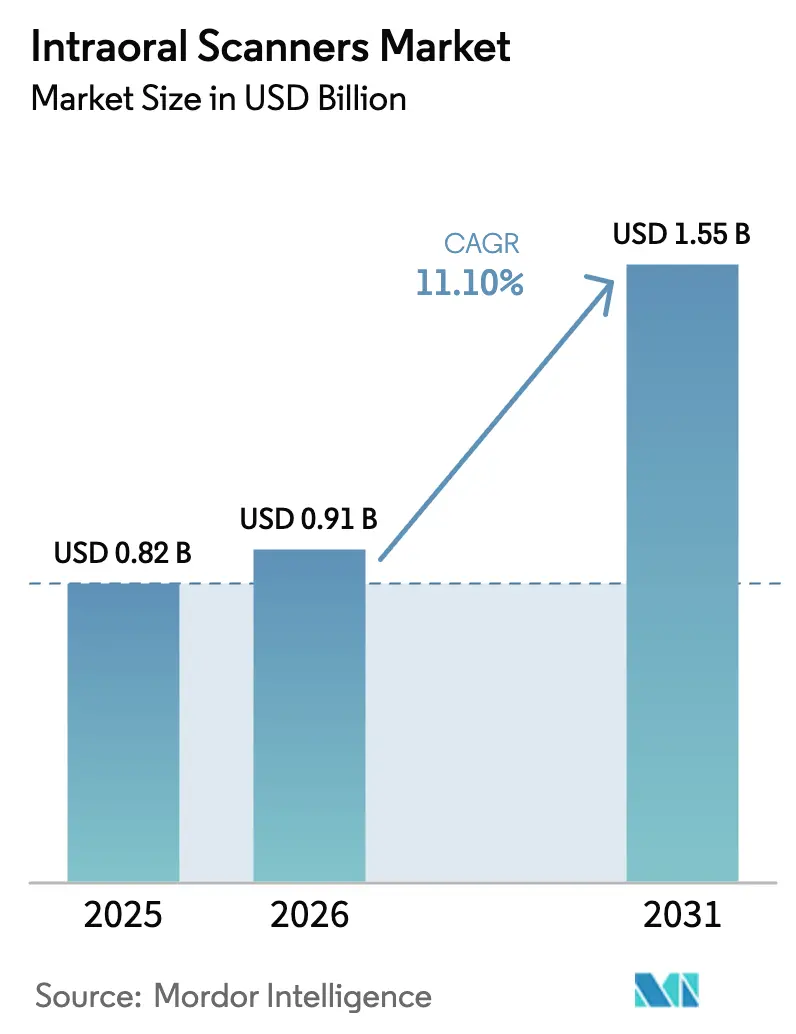

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners intraoraux par Mordor Intelligence

La taille du marché des scanners intraoraux est projetée à 0,82 milliard USD en 2025, 0,91 milliard USD en 2026, et devrait atteindre 1,55 milliard USD d'ici 2031, avec un CAGR de 11,10 % de 2026 à 2031. Les cabinets dentaires passent des plateaux analogiques à la capture d'empreintes numériques qui s'intègre directement dans le fraisage CAD/CAM, les flux de travail d'aligneurs transparents et la chirurgie guidée, rationalisant les traitements et ouvrant de nouveaux canaux de revenus. L'optique sans poudre domine la demande actuelle car elle réduit le temps en fauteuil, améliore le confort du patient et s'intègre parfaitement aux algorithmes avancés d'assemblage par intelligence artificielle. Les unités portables sans fil gagnent du terrain auprès des praticiens indépendants et des cliniques mobiles, tandis que les hôpitaux et les grands groupes de soins dentaires (DSO) continuent de privilégier les chariots autonomes qui prennent en charge un débit de numérisation élevé. Sur le plan régional, l'Amérique du Nord est en tête en matière de clarté des remboursements et d'adoption précoce ; cependant, la région Asie-Pacifique offre la trajectoire de croissance la plus forte, la Chine et l'Inde accélérant leurs investissements dans l'infrastructure de santé numérique.

Principaux enseignements du rapport

- Par type, les systèmes sans poudre ont capturé une part de revenus de 85,00 % du marché des scanners intraoraux en 2025 et devraient progresser à un CAGR de 11,00 % jusqu'en 2031.

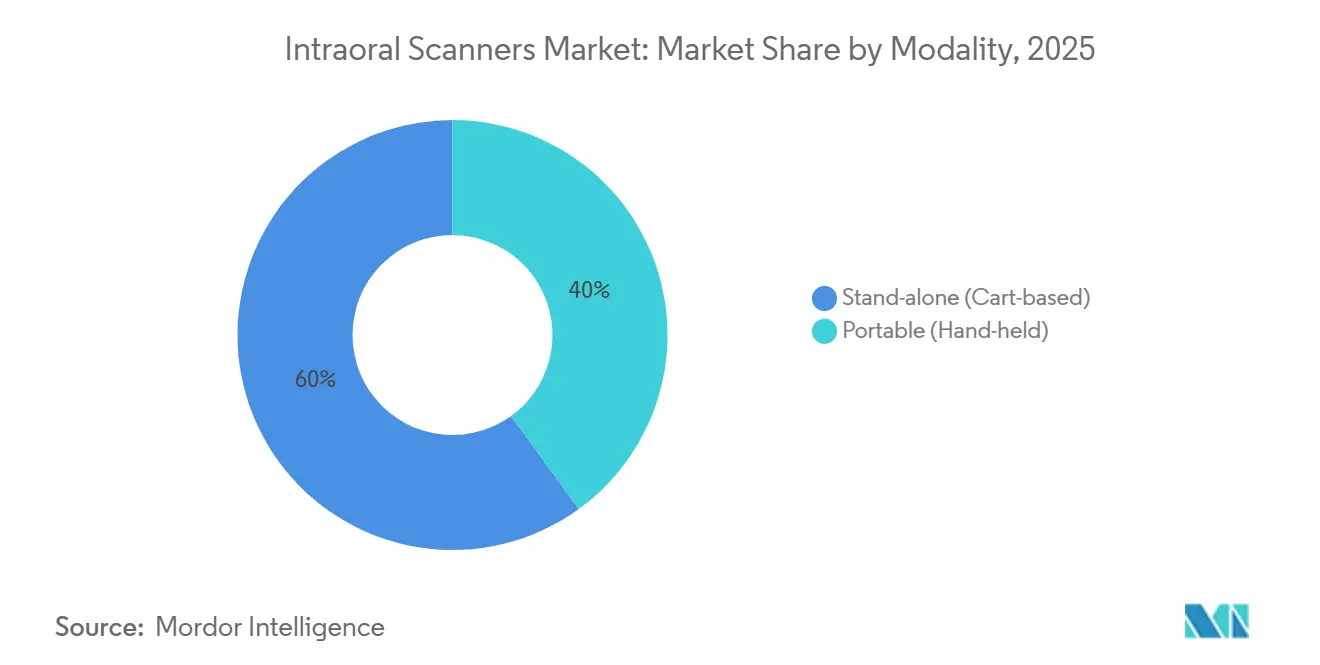

- Par modalité, les scanners sur chariot détenaient une part de marché de 60,00 % du marché des scanners intraoraux en 2025, tandis que les unités portables à main devraient croître à un CAGR de 13,00 % jusqu'en 2031.

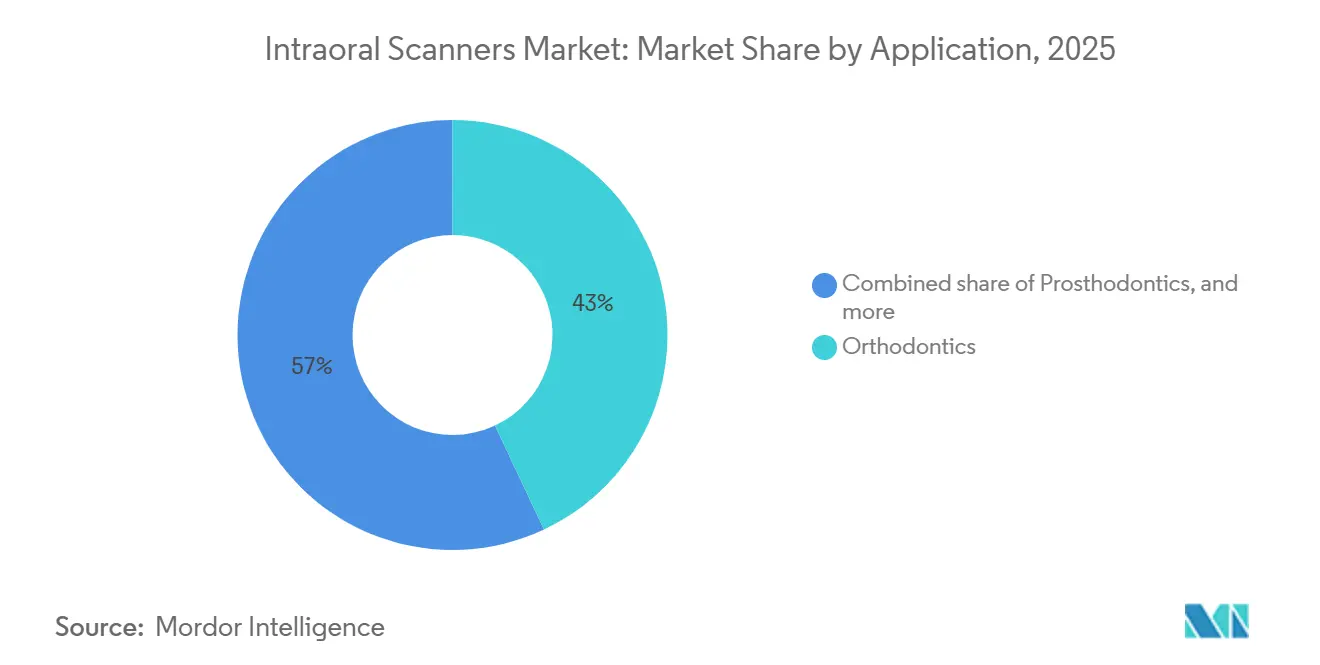

- Par application, l'orthodontie a dominé le marché des scanners intraoraux, représentant 43,00 % de la taille du marché en 2025 ; l'implantologie devrait se développer à un CAGR de 14,30 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient une part de 55,00 % de la taille du marché des scanners intraoraux en 2025, tandis que les cliniques dentaires devraient enregistrer le CAGR le plus rapide de 13,80 % de 2026 à 2031.

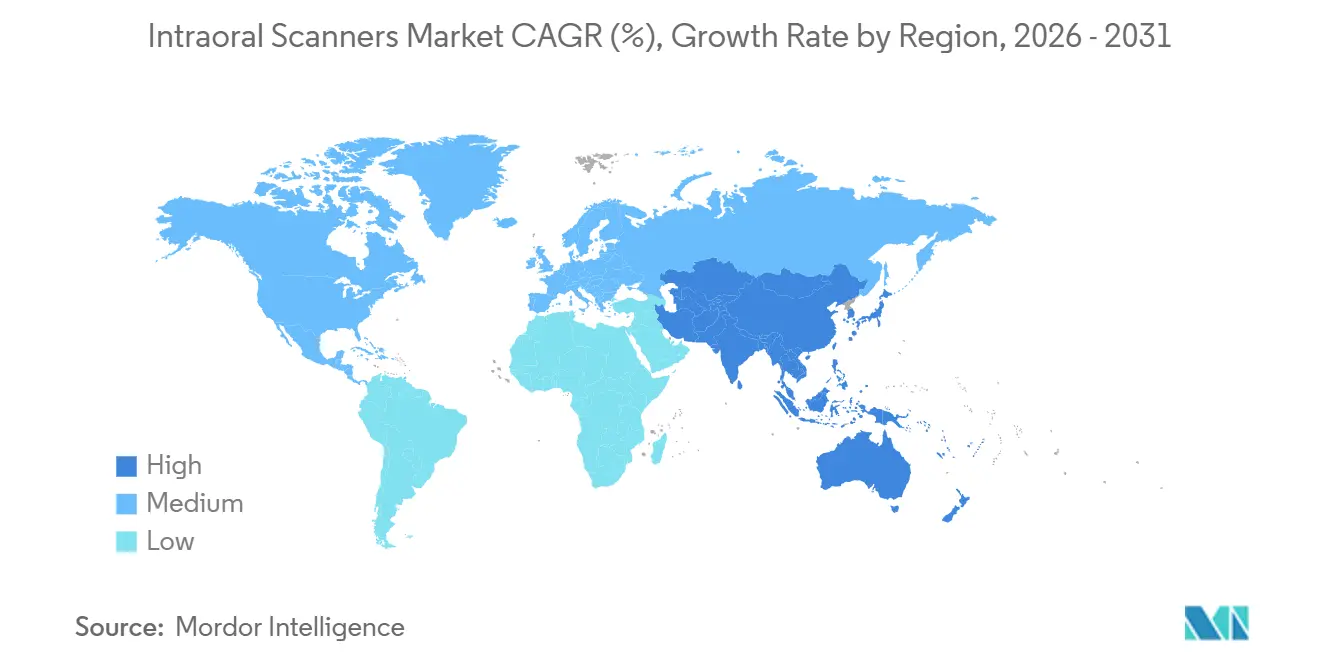

- Par géographie, l'Amérique du Nord a conservé une part de 42,20 % du marché des scanners intraoraux en 2025, et la région Asie-Pacifique devrait croître à un CAGR de 12,80 % de 2065 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des scanners intraoraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dentisterie numérique et flux de travail CAD/CAM | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Demande de procédures cosmétiques et esthétiques | +2.1% | Centres urbains en Amérique du Nord, en Europe, en Asie-Pacifique | Court terme (≤ 2 ans) |

| Améliorations de la vitesse de numérisation, de la précision et de l'intelligence artificielle | +2.8% | Mondial | Moyen terme (2 à 4 ans) |

| Expansion de la télédentisterie | +1.9% | Amérique du Nord, Europe, Australie, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Financement flexible et modèles d'abonnement | +2.4% | Mondial, impact le plus fort en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de la dentisterie numérique et des flux de travail CAD/CAM

Le délai de livraison des couronnes est passé de plusieurs semaines à un service le jour même, permettant aux cliniques à fort volume de générer des revenus supplémentaires et de réduire l'attrition des patients.[1]Health Policy Institute, "Enquête 2024 sur les cabinets dentaires américains," Ada.org Le taux de pénétration des scanners aux États-Unis a atteint 62 % des cabinets en 2024, porté par les exigences des laboratoires qui imposent désormais des soumissions au format STL et par les logiciels de simulation orthodontique qui fonctionnent exclusivement sur des empreintes numériques. Les laboratoires mondiaux, tels que Glidewell, ont reçu 78 % des commandes de couronnes de 2025 sous forme de fichiers STL, contraignant les retardataires à se numériser ou à risquer de perdre leurs relations clés avec les laboratoires. Les écosystèmes d'aligneurs transparents font également des scanners un prérequis quasi incontournable, intégrant davantage les appareils dans les flux de travail courants.

Demande croissante de procédures dentaires cosmétiques et esthétiques

Les cliniques urbaines signalent une augmentation des cas de facettes et de collage, les patients attendant des visualisations rapides des résultats de leur sourire. Les maquettes numériques générées directement à partir de scans intraoraux augmentent les consultations électives à des taux plus élevés et permettent aux prestataires d'appliquer des majorations tarifaires supérieures à 20 %. La conscience de l'image véhiculée par les réseaux sociaux pousse les jeunes générations à rechercher des restaurations minimalement invasives, incitant les cabinets à investir dans des scanners qui offrent des aperçus au fauteuil en une seule visite. La croissance reste concentrée dans les métropoles à hauts revenus, tandis que la demande rurale reste embryonnaire.

Améliorations technologiques de la vitesse de numérisation, de la précision et de l'automatisation par intelligence artificielle

Le matériel de nouvelle génération a réduit les temps de capture d'arcade complète à moins de 40 secondes, tandis que l'assemblage par intelligence artificielle en temps réel ramène les rescans à des pourcentages à un chiffre. L'imagerie proche infrarouge intégrée améliore les capacités diagnostiques pour la détection des caries, créant de nouveaux codes de facturation et accélérant le retour sur investissement. La convergence des performances entre les modèles d'entrée de gamme et les modèles phares réduit la différenciation matérielle, faisant des écosystèmes logiciels groupés le principal champ de bataille entre les fournisseurs.

Développement de la télédentisterie et de la planification de traitement à distance

Les extensions de remboursement gouvernemental pour les soins virtuels garantissent que les consultations à distance restent facturables lorsqu'elles sont accompagnées de téléchargements de scans chiffrés. En Australie et dans certaines parties des États-Unis, les régulateurs exigent désormais des scans intraoraux calibrés pour les plans de traitement orthodontique soumis à distance, augmentant ainsi la demande d'appareils installés dans les programmes de proximité rurale. Les contraintes de connectivité persistent dans les régions à faible bande passante, mais les scanners portables aident les unités mobiles à atteindre les populations mal desservies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et coût de possession | −2.1% | Mondial, plus aigu dans les marchés émergents et les petits cabinets | Court terme (≤ 2 ans) |

| Formats de fichiers propriétaires et interopérabilité | −1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Cybersécurité et limitations de bande passante | −0.9% | Zones rurales dans le monde, marchés à faible infrastructure | Moyen terme (2 à 4 ans) |

| Remboursement limité en dehors des régions matures | −1.6% | Asie-Pacifique (hors Japon, Corée), Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et coût total de possession

Le prix d'entrée commence à environ 15 000 USD et peut dépasser 50 000 USD lorsqu'il est associé à des diagnostics avancés, représentant jusqu'à 100 % du revenu net médian d'un dentiste américain[2]"Guide des codes CDT de l'Association dentaire américaine," Ada.org. Les logiciels complémentaires, les embouts jetables et les contrats de service augmentent les coûts totaux de possession, allongeant les délais de remboursement pour les cliniques à faible volume. Les droits de douane et les taux de financement augmentent les prix effectifs sur les marchés à revenus plus faibles, décourageant davantage l'adoption.

Interopérabilité limitée et formats de fichiers propriétaires entre les écosystèmes de scanners

Malgré les exportations STL communes, les métadonnées intégrées se dégradent souvent en dehors des plateformes natives, obligeant les utilisateurs à souscrire plusieurs abonnements ou à accepter des fonctionnalités réduites. Les erreurs de conversion de fichiers allongent le temps en fauteuil et érodent les gains de flux de travail. Des alliances de formats ouverts existent, mais elles restent volontaires, et les leaders du marché hésitent à diluer leurs avantages de verrouillage de l'écosystème.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : la portabilité gagne du terrain malgré la domination des chariots

Les systèmes sur chariot contrôlaient 60,00 % du marché des scanners intraoraux en 2025, car les stations centralisées réduisent le coût en capital par fauteuil dans les environnements multi-salles. Les unités portables à main devraient progresser à un CAGR de 13,00 % à mesure que la dentisterie mobile et l'immobilier urbain restreint privilégient les économies d'espace. La taille du marché des scanners intraoraux liée aux modèles portables devrait atteindre 0,73 milliard USD d'ici 2031, portée par des durées de fonctionnement sans fil dépassant 90 minutes par charge. Cependant, les implantologistes privilégient toujours les chariots pour une meilleure gestion thermique et une fidélité de numérisation supérieure, maintenant ainsi la diversité des modalités.

Les conceptions hybrides brouillent la frontière : les pièces à main détachables qui basculent entre les modes filaire et sans fil aident les cabinets à optimiser la complexité des cas sans effectuer d'achats en double. Les hôpitaux et les établissements d'enseignement préfèrent toujours les connexions filaires pour la sécurité du réseau, indiquant un paysage à double modalité stable tout au long de l'horizon de prévision.

Par type : la domination sans poudre reflète l'efficacité des flux de travail

L'optique sans poudre représentait 85,00 % des revenus en 2025 et a suivi la croissance globale avec un CAGR de 11,00 %. L'élimination de la poussière de dioxyde de titane réduit les temps de numérisation, améliore le confort du patient et élimine le risque d'inhalation signalé par la réglementation chimique européenne. Les appareils à base de poudre résident principalement sur les marchés secondaires de revente et dans des cas d'utilisation spécialisés nécessitant une compensation de surface réfléchissante. À mesure que l'exposition contrôlée par intelligence artificielle s'améliore, même ces niches se réduisent. D'ici 2030, les analystes s'attendent à ce que la part des appareils à base de poudre tombe en dessous de 5 %, consolidant effectivement la catégorie en une seule technologie dominante.

Par connectivité : l'adoption du sans fil s'accélère

Les unités filaires représentent encore 90 % de la base installée, mais les scanners sans fil croissent à un CAGR de 14,50 %, portés par le Wi-Fi 6E et la 5G. Des économies de construction allant jusqu'à 1 200 USD par salle attirent de nouvelles cliniques, tandis que l'ergonomie sans câble améliore le contrôle des infections. Les politiques informatiques des hôpitaux qui bloquent les appareils Wi-Fi ralentissent l'adoption dans les environnements institutionnels, de sorte que les modèles filaires resteront pertinents dans un avenir prévisible. Les fournisseurs proposent désormais des routeurs dédiés fonctionnant sur des canaux isolés, atténuant les problèmes d'interférence et de sécurité pour les petites cliniques.

Par application : l'implantologie dépasse l'orthodontie

L'orthodontie a contribué à 43,00 % de la part de marché des scanners intraoraux en 2025, les flux de travail d'aligneurs transparents reposant exclusivement sur des empreintes numériques. L'implantologie devrait croître à un taux plus rapide de 14,30 % de CAGR jusqu'en 2031, la fusion des données de scan en temps réel avec la tomographie volumique à faisceau conique (CBCT) permettant la pose sans lambeau et la fabrication de guides chirurgicaux, réduisant le temps en fauteuil jusqu'à 40 %. La croissance est conditionnée par un investissement complémentaire en CBCT ; cependant, les volumes élevés d'implants dans les populations vieillissantes soutiennent une forte demande.

Par utilisateur final : les cliniques dentaires gagnent des parts

Les hôpitaux ont conservé 55,00 % de la part de marché des scanners intraoraux en 2025 grâce à des budgets d'investissement centralisés et à des taux de remboursement plus élevés. Les cliniques dentaires, cependant, s'accélèrent à un CAGR de 13,80 % à mesure que les DSO standardisent les scanners sur de vastes réseaux, tirant parti de la tarification par abonnement pour réduire les dépenses initiales en espèces. Ce changement élèvera les cliniques à un niveau presque équivalent à celui des hôpitaux en termes de demande unitaire absolue d'ici 2031, bien que les hôpitaux continuent de commander des configurations premium liées à des cas complexes.

Analyse géographique

L'Amérique du Nord a capturé 42,20 % des revenus de 2025, propulsée par la clarté réglementaire de la procédure FDA 510(k) et les codes d'assurance privée qui remboursent les empreintes numériques. La pénétration du marché a dépassé 60 %, faisant passer l'attention régionale des premiers achats aux cycles de remplacement et aux mises à niveau logicielles alimentées par l'intelligence artificielle. Le Canada est en retard sur les États-Unis, mais réduit l'écart à mesure que les assureurs provinciaux pilotent des programmes de remboursement des empreintes numériques.

La région Asie-Pacifique est la plus dynamique, avec un CAGR de 12,80 %. Le Conseil d'État chinois développe la base dentaire et impose des capacités diagnostiques modernes, tandis que les chaînes privées indiennes déploient un réseau de scanners à l'échelle nationale pour capter les honoraires des laboratoires internes[3]. La pénétration dépasse 50 % au Japon et en Corée du Sud, grâce au soutien de l'assurance maladie nationale. La sensibilité aux prix et la réglementation fragmentée continuent de limiter l'adoption en Asie du Sud-Est ; cependant, des modèles de financement ciblés et d'abonnement contribuent à combler l'écart d'accessibilité financière.

L'Europe détient environ 30 % de part avec une forte adoption en Allemagne, au Royaume-Uni et en Scandinavie. Le règlement européen sur les dispositifs médicaux a augmenté les coûts de conformité, mais le tourisme dentaire transfrontalier incite les cliniques d'Europe centrale à investir dans des scanners et à améliorer la qualité du signal pour attirer les patients entrants. L'Europe du Sud reste plus lente en raison d'un pouvoir d'achat plus faible, bien que des subventions ciblées en Italie et en Espagne commencent à encourager les mises à niveau numériques.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent chacun moins de 8 % des ventes, mais présentent des clusters urbains à forte croissance. Les cliniques soutenues par le gouvernement aux Émirats arabes unis et en Arabie saoudite adoptent des scanners pour s'aligner sur les meilleures pratiques mondiales. En revanche, l'adoption en Amérique latine est centrée sur le secteur privé brésilien, malgré des majorations de prix liées aux droits de douane.

Paysage concurrentiel

Les trois premiers acteurs, 3Shape, Align Technology et Dentsply Sirona, détenaient collectivement environ 55,00 % de la part de marché des scanners intraoraux en 2025, indiquant une concentration de marché modérée. Chacun s'appuie sur des logiciels propriétaires pour fidéliser ses clients : TRIOS 5 intègre Implant Studio, iTero s'intègre avec Invisalign, et Primescan nécessite DS Core pour une fonctionnalité complète. Les marques challengers MEDIT et Shining 3D sous-cotent les acteurs établis sur le prix et promeuvent des exportations STL ouvertes, gagnant des parts dans les segments sensibles aux coûts. Les modèles d'abonnement réduisent les frictions liées au changement de fournisseur, intensifiant la rivalité basée sur la performance et incitant les fournisseurs à élargir leurs offres de formation et de support.

Les dépôts de brevets mettent en évidence un pivot de l'innovation matérielle vers les logiciels pilotés par l'intelligence artificielle. En 2024, les trois premières entreprises ont déposé 47 brevets américains sur des algorithmes d'apprentissage automatique pour la détection automatique des marges et la correction des artefacts. Des espaces blancs subsistent dans les niches pédiatriques et gériatriques, où des embouts plus petits et des boîtiers robustes peuvent ouvrir de nouvelles demandes.

Leaders du secteur des scanners intraoraux

3Shape A/S

Align Technology, Inc.

Dentsply Sirona Inc.

Planmeca Oy

MEDIT Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Shining 3D Dental a lancé l'Aoralscan Elf, soulignant son statut de l'un des scanners intraoraux les plus légers à seulement 106 grammes. Ce nouveau modèle s'appuie sur la technologie de la précédente série Aoralscan Elite, ciblant un segment de marché différent avec un prix d'environ 12 000 USD. Le lancement élargit la gamme de Shining 3D, visant à étendre sa portée dans le secteur de la numérisation dentaire.

- Octobre 2025 : Dandy, un laboratoire dentaire entièrement numérique à New York, a introduit le scanner intraoral Dandy Vision. L'appareil améliore la vitesse, la précision et la clarté de la numérisation en tirant parti de l'analyse alimentée par l'intelligence artificielle et de l'optique avancée. Cette innovation vise à améliorer l'efficacité et la précision dans les flux de travail dentaires.

- Juillet 2025 : Medit a introduit le i900 Mobility, un nouveau scanner intraoral conçu pour une utilisation polyvalente dans divers environnements de traitement. L'appareil prend en charge la numérisation sans fil et une configuration facile, le rendant adapté aux cabinets multi-fauteuils, aux soins au fauteuil et aux soins mobiles. Cette avancée améliore la flexibilité et l'efficacité dans les flux de travail dentaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des scanners intraoraux comme l'ensemble des appareils numériques neufs, fabriqués en usine, qui capturent des images tridimensionnelles des dents et des tissus gingivaux à l'intérieur de la bouche, en transmettant ces données à des plateformes CAD/CAM ou cloud pour les flux de travail de diagnostic et de restauration. Selon Mordor Intelligence, les valeurs sont exprimées en USD au niveau du prix de vente fabricant et couvrent les systèmes sur chariot autonome ainsi que les unités portatives tenues en main fonctionnant par imagerie optique ou confocale.

Exclusion du périmètre : Le dimensionnement exclut les caméras intraorales, les capteurs radiographiques, les matériaux d'empreinte, ainsi que tout scanner reconditionné ou en location.

Aperçu de la segmentation

- Par modalité

- Autonome (sur chariot)

- Portable (à main)

- Par type

- Sans poudre

- À base de poudre

- Par connectivité

- Filaire

- Sans fil

- Par application

- Orthodontie

- Prothèse dentaire

- Implantologie

- Autres applications

- Par utilisateur final

- Cliniques dentaires

- Hôpitaux

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dentistes praticiens, des responsables de laboratoires dentaires, des distributeurs régionaux et des formateurs produits en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider le taux de pénétration des unités, les obstacles liés à la courbe d'apprentissage et l'érosion réelle des ASP que les sources secondaires ne font qu'effleurer.

Recherche documentaire

Nous avons d'abord constitué une base de connaissances à partir de sources ouvertes et faisant autorité, telles que les US Centers for Medicare & Medicaid Services, les codes commerciaux Eurostat pour les « instruments dentaires », les enquêtes sur les honoraires des associations dentaires nationales et les analyses de brevets de Questel. Les revues spécialisées du secteur, les dossiers FDA 510(k) et les rapports 10-K des entreprises nous ont aidés à établir des références en matière de livraisons, de prix de vente moyens et de cycles de remplacement. Des informations complémentaires ont été obtenues via D&B Hoovers et Dow Jones Factiva pour les signaux financiers. Les sources citées illustrent, sans les épuiser, le large ensemble consulté par les analystes de Mordor ; de nombreuses autres ont contribué aux vérifications et clarifications des données.

Dimensionnement du marché et prévisions

La reconstruction descendante a débuté avec les données annuelles de production et d'import-export pour les scanners, qui ont ensuite été ajustées en fonction des marges moyennes des distributeurs pour atteindre la valeur du marché final. Des recoupements ascendants ont été effectués à partir d'agrégations de fournisseurs et de vérifications des canaux de distribution pour affiner les totaux. Les principales variables modélisées comprennent l'adoption du CAD/CAM au fauteuil, l'intervalle de remplacement des scanners, les volumes de cas orthodontiques, les dépenses dentaires par habitant et les approbations réglementaires. Une régression multivariée combinée à une analyse de scénarios projette chaque variable jusqu'en 2030 ; les anomalies sont résolues par une reprise de contact avec les experts avant la validation définitive des chiffres.

Cycle de validation des données et de mise à jour

Les résultats passent par un processus de révision en plusieurs étapes qui signale les écarts par rapport aux données commerciales indépendantes et aux éditions précédentes. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des lancements majeurs de produits ou des modifications de remboursement, garantissant ainsi que les acheteurs reçoivent toujours notre point de vue le plus récent.

Pourquoi notre référence pour les scanners intraoraux est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des combinaisons d'appareils, des hypothèses de prix et des cadences de mise à jour différentes.

Les principaux facteurs d'écart comprennent l'inclusion variable des accessoires, l'utilisation des prix utilisateur final par rapport aux prix fabricant, des hypothèses de TCAC différentes pour la demande de remplacement, et le fait que Mordor met à jour son modèle annuellement tandis que certains concurrents s'appuient sur des références plus anciennes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 820 millions USD (2025) | Mordor Intelligence | - |

| 600 millions USD (2023) | Global Consultancy A | Utilise l'année de base 2023 et exclut les systèmes portables |

| 641 millions USD (2025) | Industry Platform B | Applique les prix d'achat en clinique sans déduire les marges des revendeurs |

| 708 millions USD (2024) | Trade Journal C | Prévision basée uniquement sur les livraisons de scanners, omet les revenus de licences logicielles |

Ces contrastes montrent que la définition rigoureuse du périmètre, la modélisation à double approche et la cadence de mise à jour plus rapide de Mordor fournissent la référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des scanners intraoraux en 2026 ?

Elle a atteint 0,91 milliard USD et devrait croître jusqu'à 1,55 milliard USD d'ici 2031.

Quel domaine d'application se développe le plus rapidement ?

L'implantologie est en tête avec un CAGR de 14,30 % jusqu'en 2031 grâce à l'intégration avec les systèmes de chirurgie guidée.

À quelle vitesse les scanners intraoraux sans fil sont-ils adoptés ?

Les unités sans fil devraient progresser à un CAGR de 14,50 % à mesure que le Wi-Fi 6E et la 5G réduisent la latence et les coûts de câblage.

Quelle région connaît la croissance la plus rapide pour les scanners intraoraux ?

L'Asie-Pacifique est la plus rapide, progressant à un CAGR de 12,80 % grâce aux investissements de la Chine et de l'Inde dans la dentisterie numérique.

Pourquoi les cliniques dentaires investissent-elles de plus en plus dans les scanners intraoraux ?

La tarification par abonnement supprime les coûts initiaux importants et les DSO utilisent les achats groupés pour standardiser les équipements, entraînant un CAGR de 13,80 % parmi les cliniques.

Dernière mise à jour de la page le: