Taille et part de marché des scanners laser de sécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

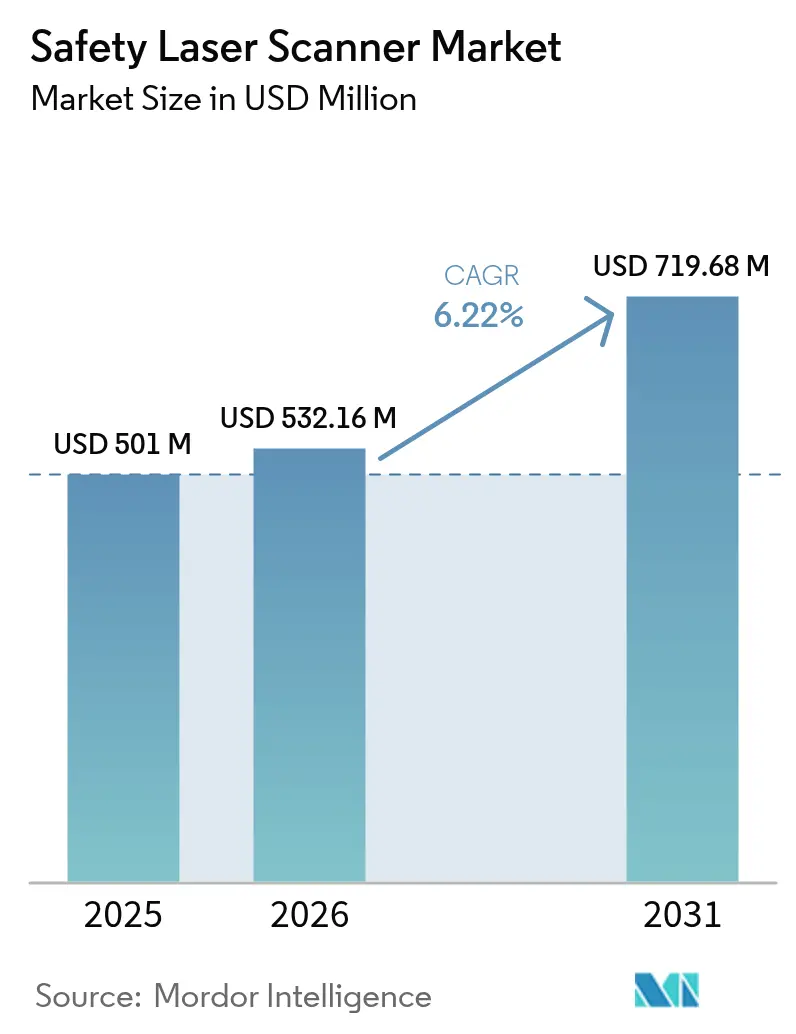

| Taille du Marché (2026) | 532.16 Millions de dollars américains |

| Taille du Marché (2031) | 719.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Europe, Middle East, and Africa |

| Plus Grand Marché | Asie |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners laser de sécurité par Mordor Intelligence

La taille du marché des scanners laser de sécurité était évaluée à 501 millions USD en 2025 et devrait croître de 532,16 millions USD en 2026 pour atteindre 719,68 millions USD d'ici 2031, à un TCAC de 6,22 % durant la période de prévision (2026-2031). L'Europe ancre la demande avec une contribution aux revenus de 35 %, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 7,5 %, soutenu par l'automatisation de l'électronique chinoise et les projets d'entrepôts « sombres » au Japon et la mise en œuvre de robots mobiles industriels. Une forte dynamique provient des véhicules à guidage automatique (AGV) et des robots mobiles autonomes (AMR), de l'application des normes ISO 13849-1 et IEC 61496, ainsi que d'une évolution vers des systèmes de sécurité prédictifs et riches en données s'intégrant aux architectures Industrie 4.0. L'intensité concurrentielle est modérée : les fournisseurs leaders se différencient par des champs de vision à 275 degrés, le filtrage safeHDDM® et des analyses embarquées, tandis que les nouveaux entrants proposent des alternatives ultrasoniques 3D ou basées sur la vision à moindre coût. Les réglementations spécifiques aux régions, telles que la NR-12 brésilienne et les mandats IECEx australiens, élèvent les barrières à l'entrée mais ouvrent également des opportunités pour des boîtiers spécialisés et des conceptions antidéflagrantes.

Points clés du rapport

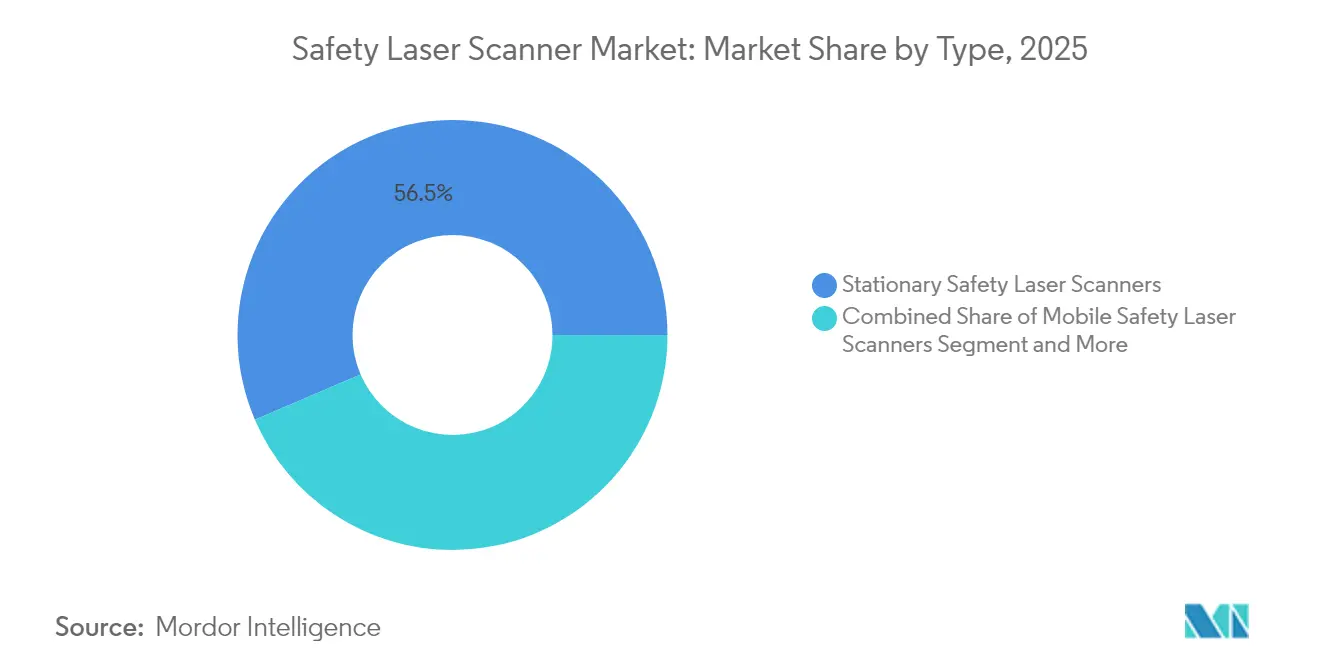

- Par type, les scanners fixes ont dominé avec 56,45 % de la part de marché des scanners laser de sécurité en 2025, tandis que les scanners mobiles devraient progresser à un taux de 8,28 % jusqu'en 2031.

- Par plage de champ de protection, les modèles à 5 m ont représenté 41,55 % des revenus en 2025 ; les variantes à 7 m sont positionnées pour le TCAC le plus rapide à 7,08 % jusqu'en 2031. Par application, les lignes de convoyage et d'emballage ont représenté 32,60 % des revenus en 2025, tandis que la protection de zone et le contrôle d'accès devraient enregistrer un TCAC de 7,32 %.

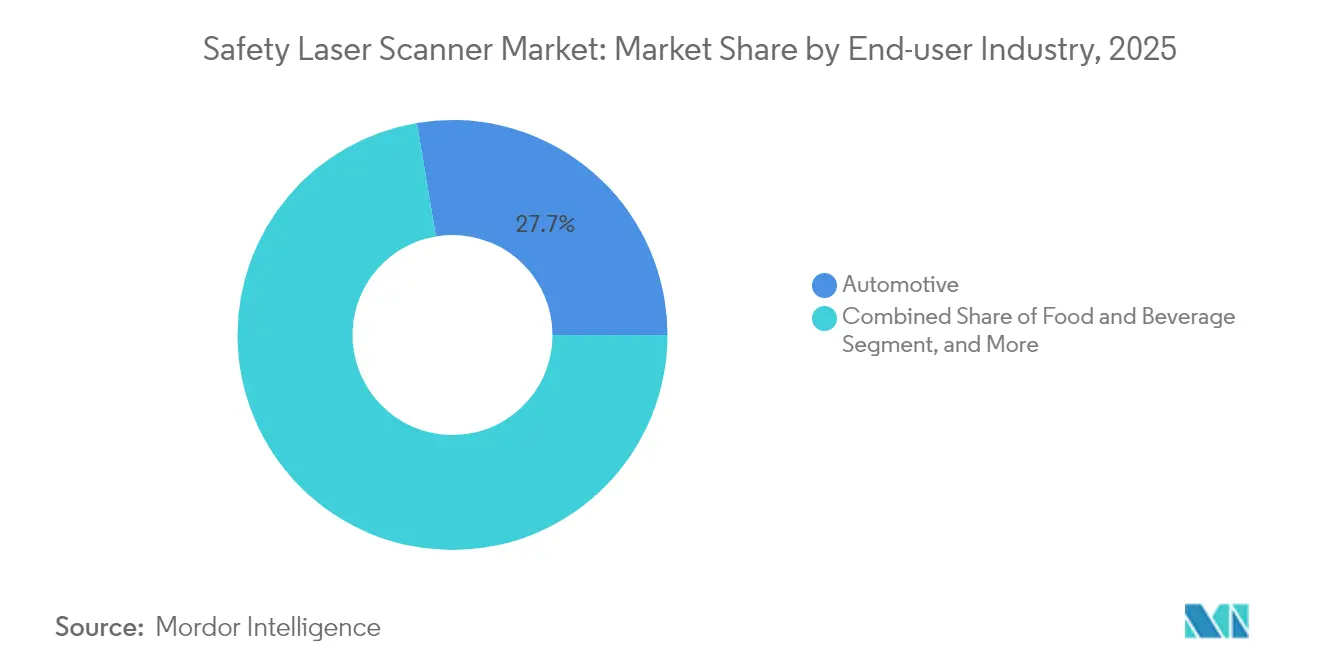

- Par secteur d'utilisation finale, l'automobile a conservé une part de 27,65 % en 2025 ; la santé et les produits pharmaceutiques connaîtront la croissance la plus rapide avec un TCAC de 7,72 %. Par connectivité, le CAN a dominé avec une part de 47,40 % en 2025 ; les scanners à base Ethernet se développeront à un TCAC de 7,88 % à mesure que les usines se modernisent.

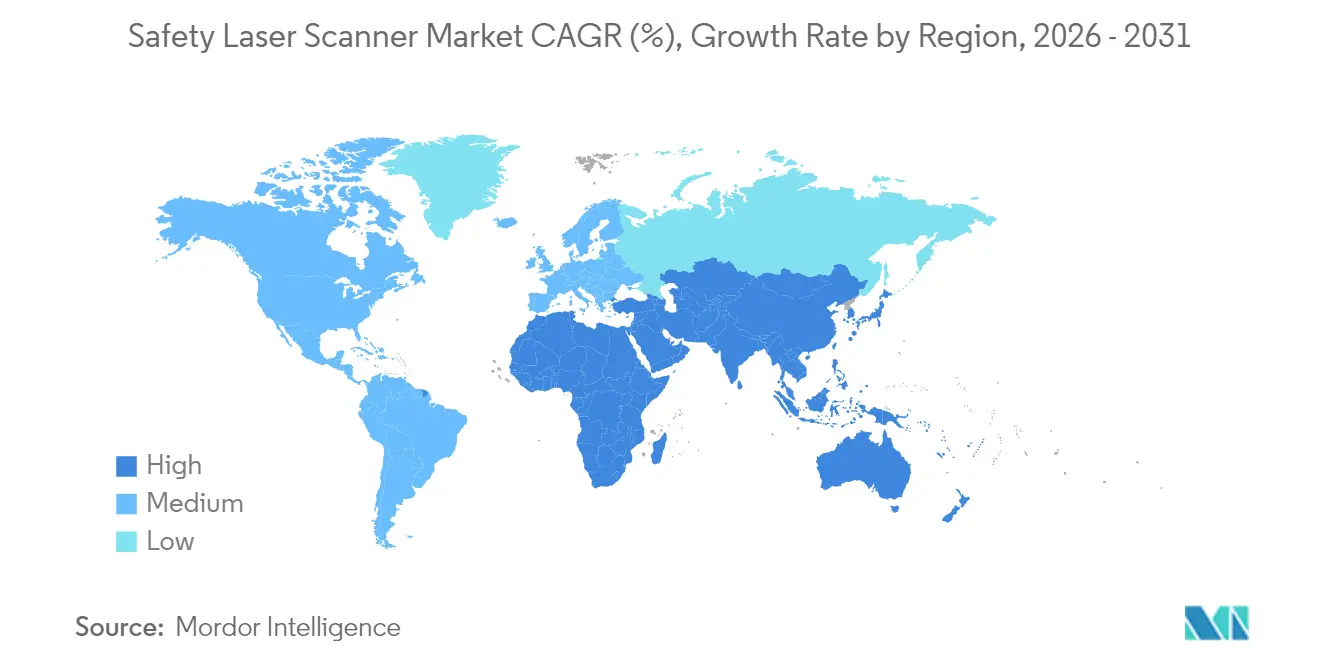

- Sur le plan régional, l'Europe a conservé 34,70 % des revenus en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un TCAC de 7,33 % grâce à l'expansion des robots collaboratifs.

- SICK AG, OMRON et Keyence ont ensemble contrôlé 48 % des revenus de 2024, reflétant un paysage modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des scanners laser de sécurité

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption rapide des AMR dans les hubs d'intralogistique européens | 1.8% | Europe, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Application des normes ISO 13849-1 et IEC 61496 chez les équipementiers automobiles allemands | 1.2% | Europe, en particulier l'Allemagne | Court terme (≤ 2 ans) |

| Modernisation des machines héritées dans les PME américaines pour la conformité OSHA 1910.212 | 0.9% | Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des robots collaboratifs dans l'assemblage électronique chinois | 1.4% | Asie-Pacifique, principalement la Chine | Moyen terme (2-4 ans) |

| Entrepôts sombres dans la logistique tierce japonaise stimulant la demande de scanners mobiles à 270° | 0.7% | Asie-Pacifique, focus Japon | Long terme (≥ 4 ans) |

| Exigences strictes de validation FDA dans la fabrication pharmaceutique | 1.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des AMR dans les hubs d'intralogistique européens

Les entrepôts européens déploient désormais des flottes d'AMR dépassant 1 000 missions quotidiennes, comme le déploiement MiR100 d'ifm electronic GmbH couvrant 30 km de trajets.[1]MiR Editorial, « ifm electronic GmbH améliore la logistique avec des AMR », Mobile Industrial Robots, mobile-industrial-robots.com La norme ISO 3691-4 impose des changements dynamiques de champ de protection que la protection fixe ne peut pas satisfaire. Par conséquent, les scanners laser de sécurité mobiles avec commutation multi-zones et interfaces Ethernet/IP deviennent des facilitateurs essentiels, et non de simples dispositifs de conformité, pour l'automatisation de la manutention des matériaux.

Application des normes ISO 13849-1 et IEC 61496 chez les équipementiers automobiles allemands

Les constructeurs automobiles allemands exigent désormais des scanners validés SIL3 accompagnés de dossiers complets d'évaluation des risques conformes à la norme EN ISO 12100:2024.[2]Peter König, « EN ISO 12100:2024 — Champ d'application élargi et vérification », IBF Solutions, ibf-solutions.com Les nouveaux critères incluent la conception en matière de cybersécurité et l'identification prédictive des dangers basée sur l'IA. Les fournisseurs proposant des scanners adaptatifs et autodiagnostiques obtiennent le statut de fournisseur privilégié, bien que les coûts de validation initiaux augmentent le prix des systèmes.

Modernisation des machines héritées dans les PME américaines pour la conformité OSHA 1910.212

L'OSHA reconnaît officiellement la protection par laser comme une protection acceptable sur les presses plieuses hydrauliques lorsque la prévention des blessures est démontrée. Cette décision suscite une demande de la part des PME qui modernisent des équipements vieux de dix ans. Les scanners IO-Link prêts à l'emploi avec configuration assistée réduisent les temps d'arrêt, rendant les modernisations financièrement viables et stimulant le marché des scanners laser de sécurité.

Essor des robots collaboratifs dans l'assemblage électronique chinois

Les installations de robots collaboratifs dans les usines chinoises continuent de croître, nécessitant une surveillance de la vitesse et de la séparation que les rideaux lumineux 2D ne peuvent pas assurer. Les scanners capables de réponses en sous-milliseconde et de cartographie de zones 3D protègent les travailleurs tout en préservant le débit, stimulant l'adoption dans les lignes d'assemblage et les postes de test.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts élevés de certification SIL2/PLd pour les fournisseurs de rang 2 brésiliens et argentins | -0.8% | Amérique du Sud | Moyen terme (2-4 ans) |

| Faux déclenchements dus à la poussière sur les sites miniers australiens | -0.5% | Australie, mines mondiales | Court terme (≤ 2 ans) |

| Érosion des prix due aux caméras de sécurité basées sur la vision dans la robotique nordique | -0.6% | Europe, pays nordiques | Long terme (≥ 4 ans) |

| Manque de main-d'œuvre qualifiée pour l'intégration des scanners dans les PME du Moyen-Orient | -0.4% | Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de certification SIL2/PLd pour les fournisseurs de rang 2 brésiliens et argentins

La norme NR-12 brésilienne exige une documentation en portugais et une validation par un ingénieur sur site, ajoutant jusqu'à 20 % du prix d'achat d'un scanner.[3]Andreas Rudder, « Scanner laser de sécurité PSENscan », Pilz GmbH, pilz.com Les petits fournisseurs retardent l'adoption, ralentissant la croissance régionale tout en ouvrant des niches de conseil pour les fournisseurs disposant d'équipes de conformité locales.

Faux déclenchements dus à la poussière sur les sites miniers australiens

Les épais nuages de poussière de minerai et de charbon dispersent souvent le faisceau laser, de sorte que les scanners détectent des obstacles fantômes et déclenchent des arrêts d'urgence. Chaque fausse alarme oblige les équipes à réinitialiser les systèmes ou à passer en mode manuel, ralentissant la production et érodant la confiance dans la sécurité automatisée. Les veines de charbon ajoutent une couche de complexité supplémentaire car le méthane dans l'air nécessite des boîtiers antidéflagrants qui réduisent la fenêtre optique du scanner. La plateforme ExScan du CSIRO s'attaque au problème avec des filtres adaptés et des boîtiers souterrains étanches homologués, mais les unités coûtent plus cher que les scanners standard et restent en phase de déploiement précoce dans les grandes mines. Les fournisseurs concurrents font désormais la promotion du radar à micro-ondes et d'autres capteurs non optiques qui restent fiables dans les poussières denses, une évolution qui pourrait freiner la demande à long terme pour les systèmes laser conventionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes mobiles stimulent l'innovation malgré la domination des modèles fixes

Les unités fixes ont conservé 56,45 % du marché des scanners laser de sécurité en 2025, soutenues par une disponibilité éprouvée sur les presses et convoyeurs fixes. Les variantes mobiles, cependant, affichent un TCAC de 8,28 % jusqu'en 2031 à mesure que les AMR se multiplient dans les entrepôts. La taille du marché des scanners laser de sécurité pour les solutions mobiles devrait atteindre 337,6 millions USD d'ici 2031, soutenue par des conceptions compactes à faible consommation de batterie et la conformité à la norme ISO 3691-4. Le PSENscan de Pilz, par exemple, est livré avec jusqu'à 70 champs configurables, permettant aux AMR de recalibrer la protection en quelques millisecondes. Les modèles fixes dominent encore les lignes de carrosserie automobile de haute précision où des formes de protection répétables l'emportent sur la flexibilité.

La préférence en matière de champ de protection évolue. Les scanners à cinq mètres ont capté 41,55 % des revenus de 2025 car ils équilibrent couverture et latence, tandis que les modèles à sept mètres, équipés d'optiques optimisées, afficheront un TCAC de 7,08 %. Parallèlement, la numérisation 3D reste une niche premium pour les cellules de soudage complexes, tandis que les acheteurs soucieux des coûts s'en tiennent aux robustes unités 2D.

Par application : la protection de zone émerge comme moteur de croissance

Les applications de convoyage et d'emballage ont représenté 32,60 % des revenus de 2025, mais des règles de sécurité du personnel plus strictes élèvent la protection de zone et le contrôle d'accès au TCAC le plus rapide à 7,32 %. Les scanners multi-zones entourent désormais les baies de soudage robotisé et les palettiseurs, remplaçant les clôtures mécaniques qui entravent la flexibilité des lignes. Le microScan3 de SICK permet trois champs de sécurité distincts fonctionnant en parallèle, une caractéristique essentielle pour les ateliers d'emballage denses. La part de marché des scanners laser de sécurité pour la protection de zone devrait grimper à 36,80 % d'ici 2031 à mesure que les assureurs exigent des preuves de certification.

Les AGV et les AMR constituent le deuxième plus grand segment, mais ils éclipseront bientôt les convoyeurs car l'automatisation de l'intralogistique reçoit la majeure partie des budgets d'investissement, notamment de la part des opérateurs du commerce électronique. Les fabricants de scanners intègrent des passerelles de diagnostic afin que les logiciels de gestion de flotte puissent extraire les données de santé et planifier la maintenance prédictive, maintenant la disponibilité au-dessus de 99 %.

Par secteur d'utilisation finale : la santé stimule la croissance du segment premium

L'automobile a représenté 27,65 % des revenus en 2025 grâce à l'adoption précoce sur les presses plieuses. Pourtant, les installations pharmaceutiques, avides de salles blanches classifiées ISO, enregistrent un TCAC de 7,72 %. La taille du marché des scanners laser de sécurité pour les applications de santé représentait 36 millions USD en 2025 et devrait presque doubler d'ici 2031 à mesure que les audits FDA favorisent les dispositifs de sécurité documentés et auto-vérifiants. Les scanners avec fichiers de validation générés par IHM simplifient les soumissions au titre de la partie 11 du 21 CFR.

Les transformateurs alimentaires et de boissons adoptent des modèles classés IP69K tels que le S3000 Cold Store qui résistent aux lavages à –30 °C. Les utilisateurs des secteurs des métaux et des machines lourdes se tournent vers des boîtiers antidéflagrants pour survivre aux environnements de poussière de meulage, reflétant les tendances IECEx du secteur minier.

Par connectivité : l'adoption de l'Ethernet accélère l'intégration de l'Industrie 4.0

Le CAN domine encore avec une part de 47,40 % car le timing déterministe convient aux boucles de sécurité sur les lignes de carrosserie. Pourtant, les scanners Ethernet/IP, PROFINET et EtherCAT affichent un TCAC de 7,88 % à mesure que les usines convergent le trafic OT et IT. Les données de condition en temps réel alimentent les tableaux de bord d'analyse prédictive, permettant la notation automatique des risques de commutation de champ. L'IO-Link reste une solution de modernisation pour les PME qui ont besoin d'une simplicité alimentation et données sur câble unique pour les anciennes presses.

Analyse géographique

L'Europe a contrôlé 34,70 % des revenus de 2025, tirant parti des directives strictes sur les machines CE et d'un réseau dense d'intégrateurs. Les équipementiers allemands émettent des spécifications d'approvisionnement renforcées qui élèvent la sécurité fonctionnelle des scanners, tandis que les robots nordiques se tournent vers des systèmes basés sur la caméra, créant une pression sur les prix tout en accélérant également les modules complémentaires de traitement d'image. Les programmes de subventions régionaux ciblant la production neutre en carbone incitent davantage à l'automatisation, stimulant indirectement les ventes de scanners.

L'Asie-Pacifique est en voie d'atteindre un TCAC de 7,33 %. Les usines électroniques chinoises nécessitent une surveillance intégrée de la vitesse et de la séparation pour les robots collaboratifs, et les entreprises logistiques japonaises poursuivent des opérations sans lumière. Parallèlement, les pénuries de main-d'œuvre qualifiée à Taïwan et en Corée stimulent les packages de sécurité clés en main associés à des diagnostics à distance. Les fournisseurs automobiles de rang 1 indiens commencent à piloter des scanners Ethernet/IP pour pérenniser les nouvelles lignes, mais les droits d'importation freinent encore l'expansion rapide.

L'Amérique du Nord bénéficie de l'approbation de l'OSHA pour la protection par laser et de voies de certification NRTL plus claires. Les projets de modernisation dans les PME de formage des métaux et les nouvelles usines de batteries pour véhicules électriques stimulent la demande. Cependant, la dépendance généralisée aux réseaux CAN hérités ralentit le passage aux modèles Ethernet riches en données. L'Amérique du Sud peine avec les charges de coûts NR-12 qui poussent les petites entreprises vers des protections mécaniques moins chères, bien que les équipementiers multinationaux maintiennent leurs achats pour respecter les indicateurs clés de performance en matière de sécurité d'entreprise. L'Afrique reste naissante ; les enclaves minières adoptent des foreuses robotisées protégées par des scanners, mais les volumes restent faibles.

Paysage concurrentiel

Le marché présente une concentration modérée. SICK AG, OMRON et Keyence détiennent conjointement 48 % des revenus, s'appuyant sur des optiques brevetées et des logiciels pour maintenir leurs marges. Le filtre numérique safeHDDM® de SICK améliore l'immunité à la poussière, tandis qu'OMRON associe les scanners aux contrôleurs Sysmac pour une sécurité à fournisseur unique. Keyence commercialise des modèles à 275 degrés avec des IHM couleur qui guident les installateurs lors de la validation.

Les nouveaux entrants attaquent sur le prix et les environnements de niche. Le CSIRO australien concède sous licence la technologie antidéflagrante ExScan aux équipementiers desservant les mines riches en méthane. Sonair pilote des réseaux ultrasoniques 3D qui promettent des réductions de coûts de 50 à 80 % pour les AMR, gagnant des parts dans les segments de PME européennes sensibles aux coûts. Les fournisseurs disposant d'équipes de certification internes prennent l'avantage en Amérique latine, où la validation par un ingénieur local est obligatoire. Les partenariats avec des intégrateurs possédant des accréditations en cybersécurité deviennent décisifs à mesure que les scanners se connectent de plus en plus aux réseaux d'entreprise.

Leaders du secteur des scanners laser de sécurité

Leuze Electronics GmbH

OMRON Corporation

Panasonic Corporation

Rockwell Automation Inc.

SICK AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Pepperl+Fuchs a mis à niveau les scanners R2000 pour les sites pétroliers et gaziers à protection contre les explosions.

- Janvier 2025 : Mobile Industrial Robots a mis en avant la flotte d'AMR d'ifm electronic effectuant plus de 1 000 missions, démontrant les avantages de l'intégration des scanners.

- Octobre 2024 : SICK a ajouté l'évaluation multi-champs au microScan3, permettant la surveillance simultanée des cellules de robots collaboratifs.

- Septembre 2024 : Sonair a dévoilé une gamme de capteurs ultrasoniques 3D avec champ de vision 180×180 pour la sécurité des AMR, revendiquant une réduction des coûts de 50 à 80 %.

Portée du rapport sur le marché mondial des scanners laser de sécurité

Le périmètre de l'étude sur le marché des scanners laser de sécurité a pris en compte les fournisseurs proposant des produits pour les applications fixes et verticales avec divers angles de couverture et taux de réponse pour un large éventail d'applications dans les régions géographiques.

| Scanners laser de sécurité fixes |

| Scanners laser de sécurité mobiles |

| Plage de champ de protection (3 m, 5 m, 7 m) |

| Dimension de numérisation (2D, 3D) |

| Connectivité (Ethernet, CAN, IO-Link) |

| AGV et AMR |

| Cellules robotisées |

| Lignes de convoyage et d'emballage |

| Protection de zone et contrôle d'accès |

| Automobile |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Biens de consommation et électronique |

| Logistique et entreposage |

| Métaux et machines lourdes |

| Pétrole et gaz |

| Ethernet |

| CAN |

| IO-Link |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Scanners laser de sécurité fixes | |

| Scanners laser de sécurité mobiles | ||

| Plage de champ de protection (3 m, 5 m, 7 m) | ||

| Dimension de numérisation (2D, 3D) | ||

| Connectivité (Ethernet, CAN, IO-Link) | ||

| Par application | AGV et AMR | |

| Cellules robotisées | ||

| Lignes de convoyage et d'emballage | ||

| Protection de zone et contrôle d'accès | ||

| Par secteur d'utilisation finale | Automobile | |

| Alimentation et boissons | ||

| Santé et produits pharmaceutiques | ||

| Biens de consommation et électronique | ||

| Logistique et entreposage | ||

| Métaux et machines lourdes | ||

| Pétrole et gaz | ||

| Par connectivité | Ethernet | |

| CAN | ||

| IO-Link | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des scanners laser de sécurité ?

Le marché s'élève à 532,16 millions USD en 2026 et devrait atteindre 719,68 millions USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 7,33 %, portée par l'automatisation de l'électronique chinoise et les entrepôts sans lumière japonais.

Pourquoi les scanners laser de sécurité mobiles gagnent-ils en popularité ?

La multiplication des déploiements d'AMR nécessite des champs de protection dynamiques à 360° que les protections fixes ne peuvent pas assurer, entraînant un TCAC de 8,28 % pour les unités mobiles.

Comment les réglementations influencent-elles la demande ?

Des normes telles que l'ISO 13849-1, l'IEC 61496 et l'OSHA 1910.212 imposent une surveillance de zone sophistiquée, stimulant les mises à niveau en Europe et en Amérique du Nord.

Quel segment d'utilisation finale se développe le plus rapidement ?

La santé et les produits pharmaceutiques, avec un TCAC de 7,72 %, en raison des exigences strictes de validation des salles blanches et de documentation FDA.

Quelles technologies menacent les scanners laser traditionnels ?

Les capteurs ultrasoniques 3D économiques et les caméras de sécurité basées sur la vision émergent, exerçant une pression sur les prix dans les segments sensibles aux coûts.

Dernière mise à jour de la page le: