Taille et part du marché des vannes et actionneurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

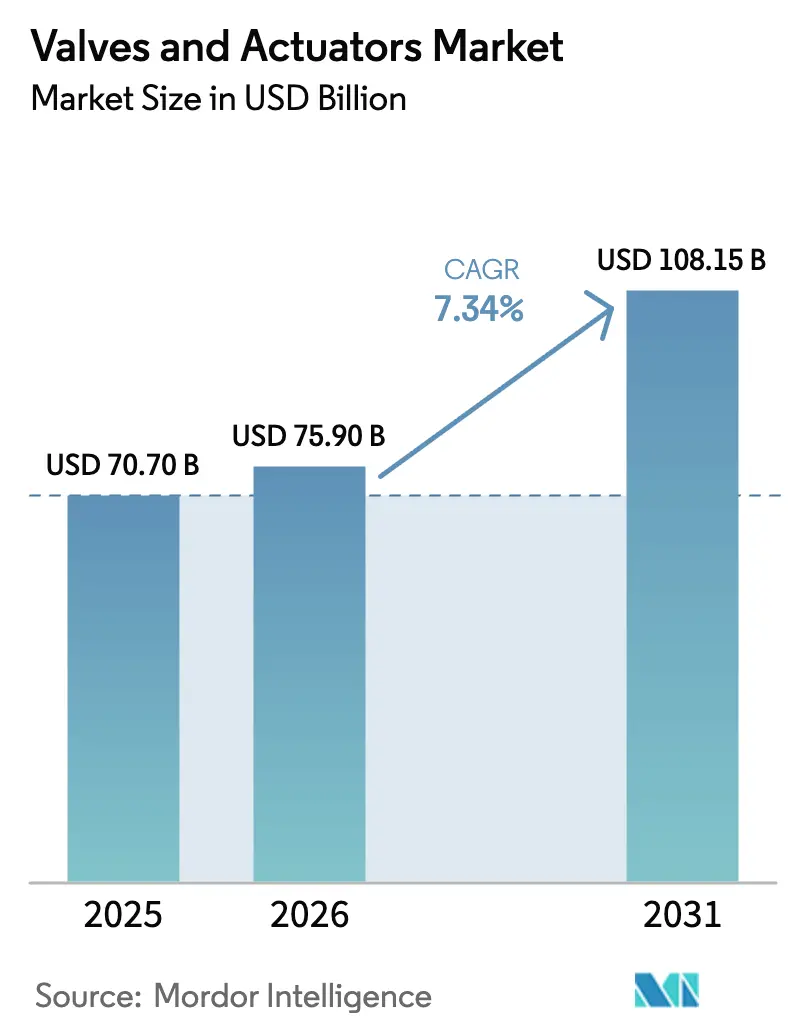

| Taille du Marché (2026) | 75.90 Milliards de dollars |

| Taille du Marché (2031) | 108.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

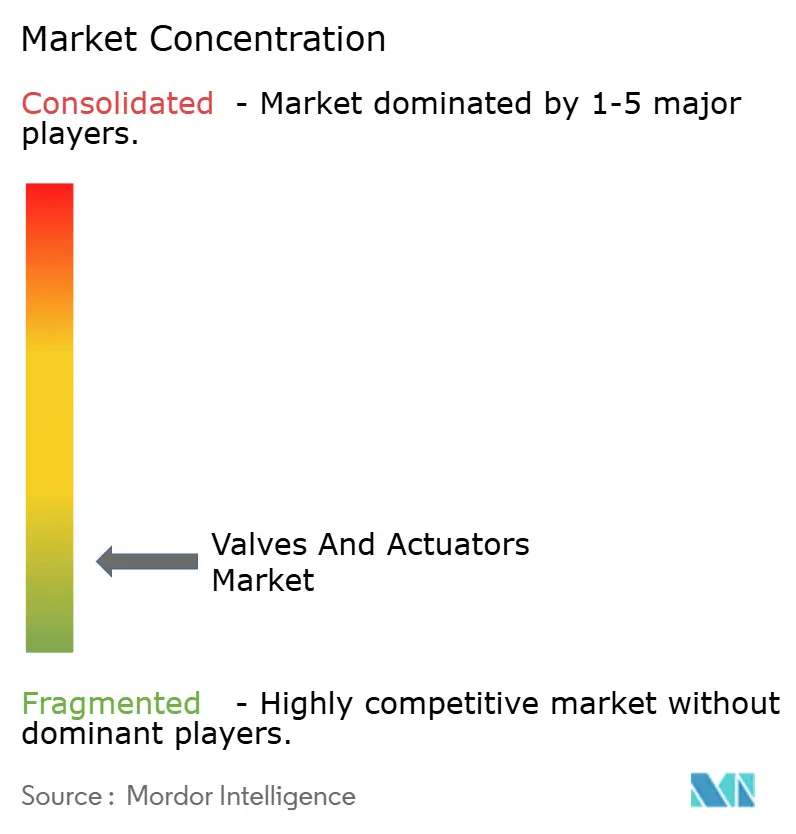

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes et actionneurs par Mordor Intelligence

La taille du marché des vannes et actionneurs s'élevait à 75,9 milliards USD en 2026 et devrait atteindre 108,15 milliards USD d'ici 2031, à un CAGR de 7,34 %. Les mandats de numérisation, les modernisations liées aux émissions fugitives, les conceptions compatibles avec l'hydrogène et les ajouts d'infrastructures GNL se conjuguent pour soutenir la demande, même si les dépenses des raffineries traditionnelles se modèrent. Les vannes à bille restent l'élément de base pour les têtes de puits de schiste, les conduites d'alimentation des usines de dessalement et les bras de chargement GNL, tandis que les logiciels de maintenance prédictive intégrés dans les actionneurs intelligents réduisent les temps d'arrêt imprévus dans les installations chimiques, hydrauliques et énergétiques. La sélection des matériaux s'oriente vers l'acier inoxydable et les alliages super duplex capables de gérer les milieux riches en chlorures et fragilisants par l'hydrogène. Parallèlement, les municipalités déploient des réseaux de vannes automatisées pour réduire les pertes d'eau non facturées, et les équipementiers reconfigurent leurs portefeuilles autour de dispositifs analytiques en périphérie, cybersécurisés et conformes aux normes IEC 62443.

Points clés du rapport

- Par type de produit, les vannes à bille ont capté 28,73 % de la part du marché des vannes et actionneurs en 2025, tandis que les soupapes de décharge de pression et de sécurité progressent à un CAGR de 8,21 % jusqu'en 2031.

- Par type d'actionneur, les actionneurs pneumatiques ont dominé avec une part de revenus de 37,63 % en 2025 sur le marché des vannes et actionneurs, tandis que les variantes intelligentes et connectées devraient progresser à un CAGR de 8,44 % jusqu'en 2031.

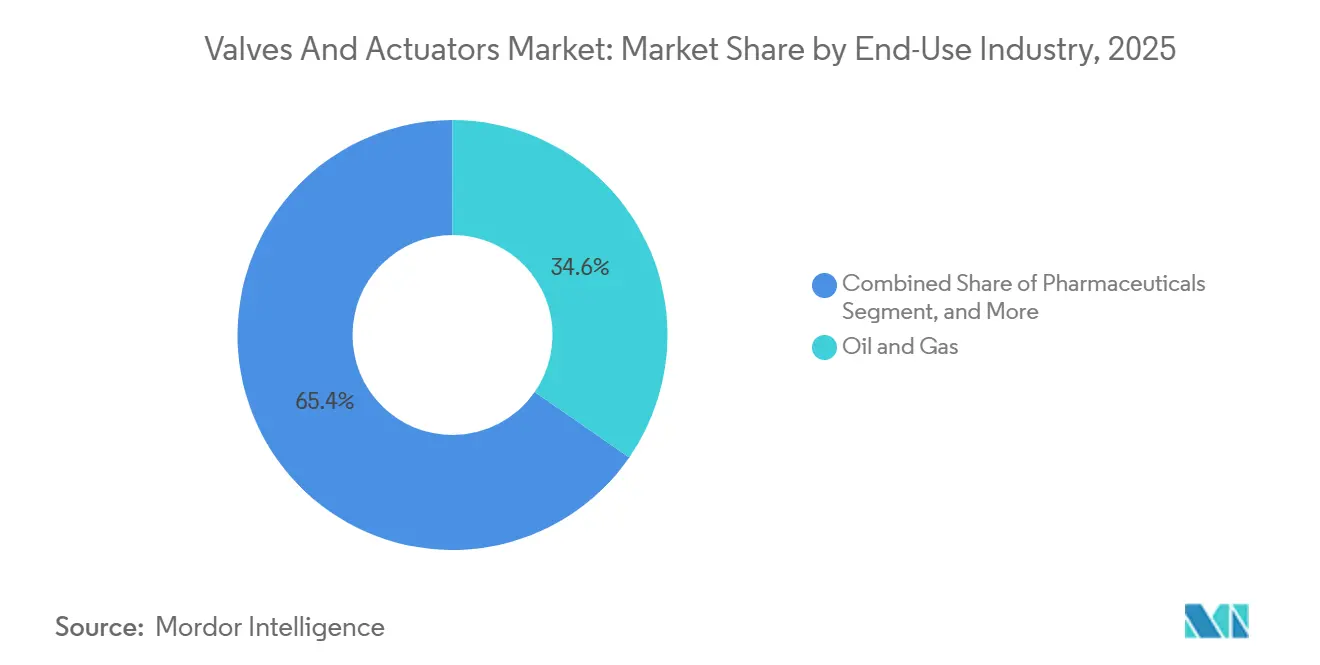

- Par utilisation finale, le pétrole et le gaz représentaient 34,64 % de la demande en 2025 sur le marché des vannes et actionneurs, mais le traitement de l'eau et des eaux usées se développe à un CAGR de 8,56 % jusqu'en 2031.

- Par matériau, l'acier inoxydable détenait une part de 42,62 % en 2025 sur le marché des vannes et actionneurs, les alternatives en plastique et en matériaux composites progressant à un CAGR de 8,99 %.

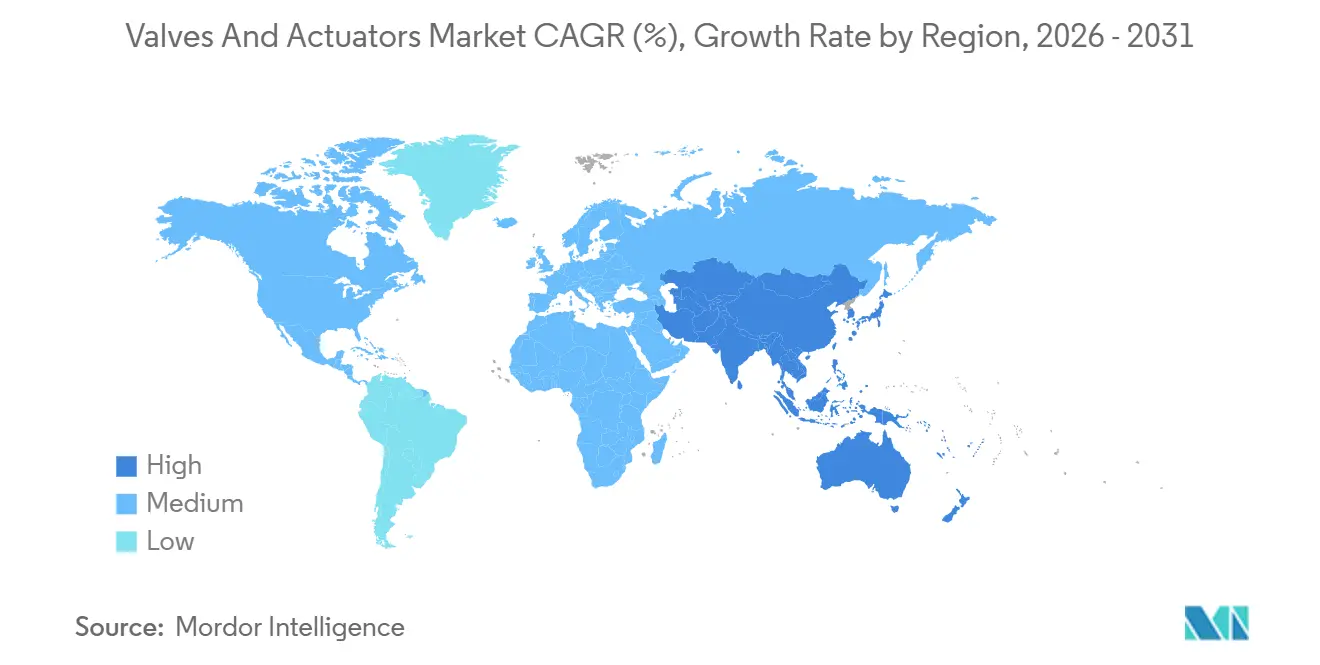

- Par géographie, l'Amérique du Nord détenait 38,73 % des ventes de 2025 sur le marché des vannes et actionneurs, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 8,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des vannes et actionneurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des vannes et actionneurs intelligents compatibles avec l'Industrie 4.0 | +1.4% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion de la capacité mondiale de dessalement, notamment dans la région MENA | +1.2% | Moyen-Orient et Afrique du Nord en cœur de cible, avec des retombées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement des infrastructures GNL en Amérique du Nord et en Asie-Pacifique | +1.3% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de modernisation liée aux réglementations sur les émissions fugitives | +1.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Transition vers des systèmes de production sous-marine entièrement électriques | +0.8% | Régions offshore mondiales, concentrées en mer du Nord et dans le golfe du Mexique | Long terme (≥ 4 ans) |

| Conceptions de vannes compatibles avec l'hydrogène pour les projets d'hydrogène vert | +0.9% | Europe et Moyen-Orient, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des vannes et actionneurs intelligents compatibles avec l'Industrie 4.0

Les opérateurs intègrent des processeurs en périphérie et des capteurs sans fil dans les assemblages de vannes pour détecter les écarts de couple et l'usure des joints, transformant la maintenance réactive en programmes basés sur l'état qui réduisent les temps d'arrêt des raffineries d'une valeur de 500 000 USD par jour.[1]Contrôleur de vanne numérique Fisher FIELDVUE DVC7K, Emerson Automation Solutions, emerson.com Le contrôleur numérique Fisher FIELDVUE DVC7K d'Emerson capture les signatures vibratoires, tandis que des positionneurs similaires de Siemens et ABB communiquent via HART et PROFIBUS avec les plateformes DCS existantes. Les modules de récupération d'énergie alimentent désormais les diagnostics sans nécessiter de batteries, réduisant ainsi les coûts de possession dans les corridors de pipelines éloignés. La conformité à la norme ISO 50001 accélère l'adoption des systèmes pneumatiques intelligents, car ils peuvent réduire la consommation d'air de 15 % à 20 %. Les gains de productivité qui en résultent renforcent l'impact positif de 1,4 % sur le CAGR du marché des vannes et actionneurs.

Expansion de la capacité mondiale de dessalement

Les services publics du Moyen-Orient contractualisent des mégaprojets d'osmose inverse pour atténuer la pénurie d'eau, ajoutant une capacité combinée de 12 millions de m³ par jour d'ici 2028.[2]Investissement mondial dans l'énergie 2025, Agence internationale de l'énergie, iea.org L'usine de Hassyan à Dubaï, par exemple, a spécifié des vannes papillon motorisées avec une protection IP68 contre la corrosion par les embruns salins. Des projets similaires en Égypte et en Algérie reprennent ces spécifications, renforçant un flux régulier de commandes pour les vannes à bille en acier duplex et les alliages nickel-aluminium-bronze qui soutiennent le marché des vannes et actionneurs.

Développement des infrastructures GNL

L'Amérique du Nord ajoute 50 millions de tonnes par an de capacité de liquéfaction, chaque train étant équipé de vannes à bille cryogéniques et de vannes papillon à triple excentrique homologuées à -162 °C. Rotork a remporté des contrats pour des actionneurs pneumatiques en acier inoxydable capables de résister à la fragilité à basse température, tandis que l'Asie-Pacifique suit avec des unités flottantes de stockage et de regazéification à Zhejiang et à Dahej. Les normes de sécurité élevées selon l'API 6FA élèvent les barrières à l'entrée, consolidant les revenus des fournisseurs disposant de portefeuilles cryogéniques éprouvés.

Demande de modernisation liée aux réglementations sur les émissions fugitives

La réglementation de l'Agence de protection de l'environnement des États-Unis sur le méthane impose des audits trimestriels des fuites, contraignant au remplacement de 1,2 million de vannes d'ici 2027.[3]Règle finale sur les émissions de méthane, Agence de protection de l'environnement des États-Unis, epa.gov Le garnissage en graphite à faibles émissions peut réduire les fuites de 95 %, et la certification ISO 15848-1 est devenue un prérequis d'achat. Des pénalités de 10 000 USD par vanne non conforme dans le bassin Permien créent une vague immédiate de modernisation, amplifiant la hausse à court terme du marché des vannes et actionneurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ralentissement prolongé des dépenses d'investissement dans le raffinage conventionnel du pétrole et du gaz | -0.9% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les pièces moulées et forgées | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Manque de compétences dans la mise en service et la maintenance des vannes numériques | -0.5% | Mondial, plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Coûts de renforcement de la cybersécurité pour les actifs de contrôle de débit connectés | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement prolongé des dépenses d'investissement dans le raffinage conventionnel du pétrole et du gaz

Les grandes compagnies intégrées détournent leurs capitaux vers les carburants renouvelables et la capture du carbone, réduisant les projets de raffinerie de 12 % d'une année sur l'autre en 2025. Le report des modernisations du craquage catalytique fluide élimine les commandes à court terme de vannes à opercule et à soupape haute température, comprimant les marges des fournisseurs liés au cycle des hydrocarbures. Les fournisseurs se tournent vers les services après-vente et les modernisations numériques, mais ce ralentissement retranche 0,9 % du CAGR du marché des vannes et actionneurs.

Goulots d'étranglement de la chaîne d'approvisionnement pour les pièces moulées et forgées

Les fonderies d'Amérique du Nord et d'Europe fonctionnent à 85 %-90 % de leur capacité, allongeant les délais de livraison des corps de grand diamètre à 18 semaines. La capacité excédentaire chinoise s'est contractée après les mandats de rationnement énergétique, faisant monter les primes de surcharge sur le nickel de 10 %. La double source d'approvisionnement en Inde et en Corée du Sud atténue les goulots d'étranglement, mais ajoute quatre à six semaines pour les certifications ASME. La hausse des prix qui en résulte pèse sur les projets municipaux d'eau sensibles aux coûts, retranchant 0,7 % de la croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit de vanne : les vannes à bille ancrent la fiabilité en amont

Les vannes à bille représentaient 28,73 % du marché des vannes et actionneurs en 2025, soulignant leur simplicité de rotation à quart de tour et leur obturation étanche aux bulles, essentielle pour l'isolation des têtes de puits. Les soupapes de décharge de pression et de sécurité devraient croître à un taux de 8,21 % jusqu'en 2031, les complexes pétrochimiques se modernisant vers des conceptions API 520 à la suite d'incidents de surpression très médiatisés.

Le spectre des produits se fragmente en certifications de niche telles que les homologations API 607 résistantes au feu et BS 6364 cryogéniques, consolidant les bases de fournisseurs autour d'entreprises capables de financer plusieurs bancs d'essai. Les vannes de régulation et les vannes papillon gagnent du terrain dans les réseaux de dessalement et de climatisation, tandis que l'adoption des vannes à obturateur conique dans les services de boues se répand des bassins de résidus chiliens aux mines de bauxite indonésiennes. Ces évolutions préservent l'élan du marché des vannes et actionneurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'actionneur : les systèmes pneumatiques persistent mais les systèmes intelligents progressent rapidement

Les actionneurs pneumatiques ont dominé avec une part de revenus de 37,63 % en 2025, appréciés pour leur sécurité intrinsèque dans les zones explosives et leur compatibilité avec les circuits d'air existants. Les modèles électriques intelligents, cependant, s'accélèrent à un CAGR de 8,44 % à mesure que les logiciels de performance des actifs suivent en temps réel les comptages de courses et les profils de couple.

Les unités électriques supplantent les systèmes pneumatiques dans les services publics de l'eau où les audits énergétiques mettent en évidence les coûts de l'air comprimé, tandis que les conceptions hydrauliques restent ancrées dans les arbres sous-marins jusqu'à ce que les systèmes entièrement électriques atteignent une échelle suffisante. L'actionneur MotorSense d'ABB, qui récupère l'énergie vibratoire pour alimenter les capteurs embarqués, illustre l'innovation en matière de réduction des coûts. Cette bifurcation maintient une concurrence saine au sein du marché des vannes et actionneurs.

Par secteur d'utilisation finale : le traitement de l'eau dépasse le pétrole et le gaz

Les applications pétrolières et gazières représentaient encore 34,64 % de la demande de 2025, mais les services publics de l'eau et des eaux usées se développent à 8,56 % jusqu'en 2031 grâce à 55 milliards USD de financement des infrastructures américaines. Les réseaux de vannes automatisées réduisent les pertes d'eau non facturées de 18 % dans les études pilotes.

Les transformateurs chimiques adoptent le contrôle numérique pour réduire la variabilité des lots, tandis que les projets miniers au Chili et en Australie spécifient des vannes résistantes à l'abrasion pour les boues minérales. Les usines pharmaceutiques et alimentaires privilégient les assemblages sanitaires à usage unique, soulignant une inclinaison structurelle qui diversifie le marché des vannes et actionneurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : l'acier inoxydable domine mais les composites progressent

L'acier inoxydable a capté une part de 42,62 % en 2025 grâce à sa résistance à la corrosion dans les environnements riches en chlorures et en hydrogène. Les vannes en plastique et en matériaux composites progressent à 8,99 %, portées par la demande d'unités revêtues de PVDF qui éliminent la lixiviation des ions dans la fabrication pharmaceutique.

Les prix des alliages ont augmenté lorsque les exportations indonésiennes de nickel se sont resserrées, stimulant l'exploration d'alternatives sans cobalt pour les applications à l'hydrogène. Les options composites offrent des économies de poids de 30 % à 40 % sur les plateformes offshore, réduisant les locations de grues et les risques d'installation. Cette innovation en matière de matériaux soutient l'évolution continue au sein de la discussion sur la taille du marché des vannes et actionneurs.

Analyse géographique

L'Amérique du Nord a conservé son leadership en 2025 avec 38,73 % des revenus mondiaux, les projets de monétisation des gisements de schiste et les projets GNL de la côte du Golfe nécessitant collectivement jusqu'à 500 000 vannes. Les services sur la base installée génèrent près de la moitié du chiffre d'affaires régional, protégeant les fournisseurs des creux de projets. L'Asie-Pacifique devrait enregistrer un CAGR de 8,55 % jusqu'en 2031, portée par les complexes charbon-chimie de la Chine et les réseaux d'eau des villes intelligentes de l'Inde, des tendances qui feront progressivement augmenter la taille du marché des vannes et actionneurs dans la région.

La demande européenne de vannes est davantage tirée par le remplacement que par l'expansion, la directive sur les émissions industrielles contraignant les usines chimiques à moderniser leurs tiges à faibles émissions tous les six mois. Les raffineries, cependant, ferment ou se convertissent aux biocarburants, réduisant les commandes de vannes d'isolement à grand alésage. L'Amérique du Sud présente des pics épisodiques liés aux champs pré-sel du Brésil et aux pipelines de Vaca Muerta en Argentine, mais les dépenses municipales en eau restent contraintes par des vents contraires budgétaires.

Le Moyen-Orient et l'Afrique s'appuient fortement sur les mégaprojets de dessalement et de pétrochimie. La salinité élevée de l'eau d'alimentation réduit les cycles de vie des vannes papillon à cinq à sept ans, garantissant un marché après-vente régulier. La raffinerie Dangote au Nigeria et le champ gazier de Zohr en Égypte ont établi des précédents pour les achats à grande échelle, bien que les réseaux de distributeurs régionaux soient encore en cours de maturation. Ces dynamiques géographiques renforcent collectivement les perspectives de croissance à long terme du marché des vannes et actionneurs.

Paysage concurrentiel

Le paysage des fournisseurs reste très fragmenté, les 10 premiers fournisseurs ne représentant qu'une part limitée des ventes mondiales, ce qui correspond à un profil de faible concentration du marché. Les acteurs de grande envergure tels qu'Emerson, Flowserve et Rotork monétisent les contrats de service sur la base installée qui génèrent près de la moitié des revenus d'automatisation. Leurs plateformes de jumeaux numériques les différencient des spécialistes régionaux qui se font concurrence sur la rapidité de personnalisation pour les niches hydrogène, cryogénique et sanitaire.

L'innovation technologique façonne la concurrence actuelle. ABB a breveté un actionneur autodiagnostique qui prédit la défaillance des joints 90 jours à l'avance, tandis que les îlots de vannes modulaires de Bürkert réduisent l'encombrement des panneaux de 40 %, offrant des économies tangibles aux usines pharmaceutiques. Les segments pneumatiques de base font face à une concurrence tarifaire intense de la part des importations chinoises qui sous-cotent les catalogues occidentaux jusqu'à 30 %, forçant les acteurs en place à se concentrer sur des gammes de produits intelligents et conçus sur commande.

Les fusions et acquisitions se poursuivent mais à plus petite échelle ; par exemple, l'acquisition en 2024 par Crane d'un spécialiste des vannes cryogéniques a approfondi son portefeuille GNL, tandis que l'acquisition en 2025 par Emerson d'une entreprise européenne d'actionneurs intelligents a ajouté 120 ingénieurs spécialisés dans les capteurs sans fil. La conformité à la norme IEC 62443 crée un fossé en matière de cybersécurité, faisant de la capacité de certification un facteur décisif dans les prochains appels d'offres et maintenant l'intensité de la concurrence au sein du marché des vannes et actionneurs.

Leaders du secteur des vannes et actionneurs

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Emerson Electric a finalisé l'acquisition d'un spécialiste européen des actionneurs intelligents pour 180 millions EUR (195 millions USD).

- Novembre 2025 : Flowserve a obtenu une commande de 85 millions USD pour des vannes cryogéniques destinées à un terminal d'exportation GNL australien.

- Octobre 2025 : Rotork a lancé l'actionneur sous-marin entièrement électrique N05-A homologué pour une profondeur d'eau de 3 000 m.

- Septembre 2025 : Siemens s'est associé à une entreprise d'ingénierie, d'approvisionnement et de construction du Moyen-Orient pour co-développer des vannes de régulation compatibles avec l'hydrogène pour le projet NEOM.

Périmètre du rapport mondial sur le marché des vannes et actionneurs

Le rapport sur le marché des vannes et actionneurs est segmenté par type de produit de vanne (à bille, papillon, vanne/soupape/clapet anti-retour, à obturateur conique, de régulation, soupape de décharge de pression/sécurité, autres types), type d'actionneur (hydraulique, pneumatique, électrique, électrohydraulique, mécanique, intelligent/connecté, autres types), secteur d'utilisation finale (pétrole et gaz, production d'énergie, chimie et pétrochimie, eau et eaux usées, mines et métaux, pharmaceutique, alimentation et boissons, pâte à papier et papier, CVC et services aux bâtiments, marine et construction navale, autres secteurs), matériau (acier inoxydable, acier au carbone, à base d'alliage, fonte, plastique et composite, matériaux pour service cryogénique, autres matériaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| À bille |

| Papillon |

| Vanne/soupape/clapet anti-retour |

| À obturateur conique |

| De régulation |

| Soupape de décharge de pression / sécurité |

| Autres types de produits de vanne |

| Hydraulique |

| Pneumatique |

| Électrique |

| Électrohydraulique |

| Mécanique |

| Intelligent / Connecté |

| Autres types d'actionneurs |

| Pétrole et gaz |

| Production d'énergie |

| Chimie et pétrochimie |

| Eau et eaux usées |

| Mines et métaux |

| Pharmaceutique |

| Alimentation et boissons |

| Pâte à papier et papier |

| CVC et services aux bâtiments |

| Marine et construction navale |

| Autres secteurs d'utilisation finale |

| Acier inoxydable |

| Acier au carbone |

| À base d'alliage (duplex, Inconel, etc.) |

| Fonte |

| Plastique et composite |

| Matériaux pour service cryogénique |

| Autres matériaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type de produit de vanne | À bille | ||

| Papillon | |||

| Vanne/soupape/clapet anti-retour | |||

| À obturateur conique | |||

| De régulation | |||

| Soupape de décharge de pression / sécurité | |||

| Autres types de produits de vanne | |||

| Par type d'actionneur | Hydraulique | ||

| Pneumatique | |||

| Électrique | |||

| Électrohydraulique | |||

| Mécanique | |||

| Intelligent / Connecté | |||

| Autres types d'actionneurs | |||

| Par secteur d'utilisation finale | Pétrole et gaz | ||

| Production d'énergie | |||

| Chimie et pétrochimie | |||

| Eau et eaux usées | |||

| Mines et métaux | |||

| Pharmaceutique | |||

| Alimentation et boissons | |||

| Pâte à papier et papier | |||

| CVC et services aux bâtiments | |||

| Marine et construction navale | |||

| Autres secteurs d'utilisation finale | |||

| Par matériau | Acier inoxydable | ||

| Acier au carbone | |||

| À base d'alliage (duplex, Inconel, etc.) | |||

| Fonte | |||

| Plastique et composite | |||

| Matériaux pour service cryogénique | |||

| Autres matériaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

À quel rythme le marché des vannes et actionneurs devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer de 75,9 milliards USD en 2026 à 108,15 milliards USD d'ici 2031, à un CAGR de 7,34 %.

Quel type de produit domine actuellement la demande mondiale ?

Les vannes à bille ont dominé les ventes en 2025, représentant 28,73 % des revenus mondiaux grâce à leur fiabilité de rotation à quart de tour dans les applications pétrolières, gazières et hydrauliques.

Quel segment connaît la croissance la plus rapide ?

Les soupapes de décharge de pression et de sécurité devraient enregistrer la croissance la plus rapide, progressant à un CAGR de 8,21 % jusqu'en 2031, à mesure que les normes de sécurité se renforcent.

Pourquoi les actionneurs intelligents gagnent-ils en popularité ?

Les actionneurs électriques intelligents dotés de diagnostics intégrés permettent une maintenance prédictive qui réduit les temps d'arrêt des installations et les coûts de l'air comprimé, entraînant un CAGR de 8,44 % pour cette catégorie.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait enregistrer un CAGR de 8,55 % jusqu'en 2031, portée par l'expansion industrielle en Chine et les investissements dans l'eau urbaine en Inde.

Dernière mise à jour de la page le: